Siliziummetall-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.66 Millionen Tonnen |

| Marktvolumen (2031) | 4.74 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Siliziummetall-Marktanalyse von Mordor Intelligence

Die Siliziummetall-Marktgröße wird im Jahr 2026 auf 3,66 Millionen Tonnen geschätzt, ausgehend von einem Wert von 3,47 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031, die 4,74 Millionen Tonnen zeigen, und wächst mit einer CAGR von 5,35 % über den Zeitraum 2026–2031. Die Aufwärtsentwicklung spiegelt die zentrale Rolle des Materials bei der Gewichtsreduzierung von Aluminium, in Photovoltaik-Solarmodulen und in Siliziumanoden-Batterien wider. Die im April 2025 von chinesischen Schmelzern angekündigten Produktionskürzungen schärften das globale Angebotsbewusstsein, während die Nachfrage aus dem Bereich Automobil-Gigacasting, der Expansion der Photovoltaik und der Erholung des Halbleitersektors stabil blieb. Handelspolitische Maßnahmen, darunter neue US-amerikanische Antidumping-Petitionen und bestehende Zölle auf mehrere asiatische Ursprungsländer, haben die regionalen Preisunterschiede vergrößert, die nordamerikanischen Aufschläge erhöht, aber asiatischen Käufern ermöglicht, von niedrigeren Spotpreisen zu profitieren. Die energieintensive Produktionswirtschaft und verschärfte CO₂-Vorschriften verlagern die Beschaffung weiterhin in Richtung emissionsarmer Lieferanten. Parallele Fortschritte in der Siliziumanoden-Technologie, unterstützt durch erhebliche staatliche Zuschüsse und private Kapitalrunden, bieten einen noch jungen, aber strategisch wichtigen Absatzkanal, der den Siliziummetall-Markt gegen künftige zyklische Abschwünge abfedern könnte.

Wichtigste Erkenntnisse des Berichts

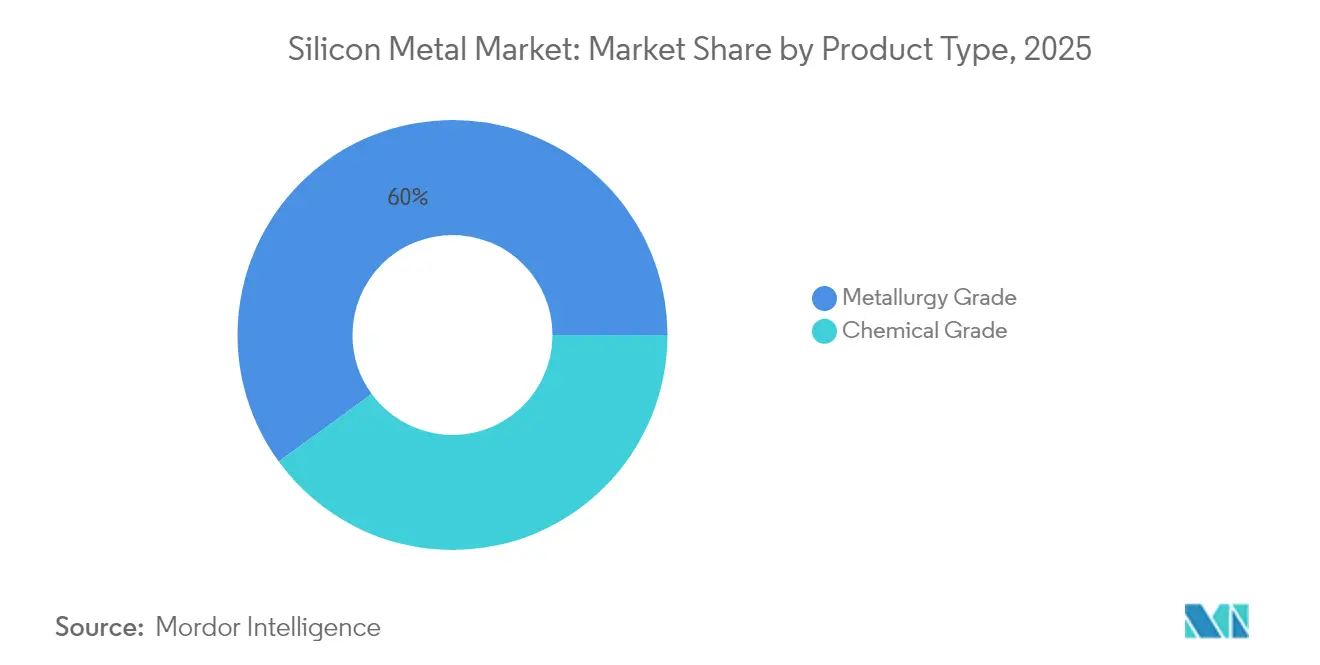

- Nach Produkttyp führte die Metallurgiequalität mit einem Siliziummetall-Marktanteil von 60,02 % im Jahr 2025 und verzeichnete bis 2031 die höchste CAGR von 5,83 %.

- Nach Form entfiel auf Stücke ein Anteil von 44,62 % an der Siliziummetall-Marktgröße im Jahr 2025, während für Pulver eine CAGR-Prognose von 6,25 % bis 2031 verzeichnet wurde.

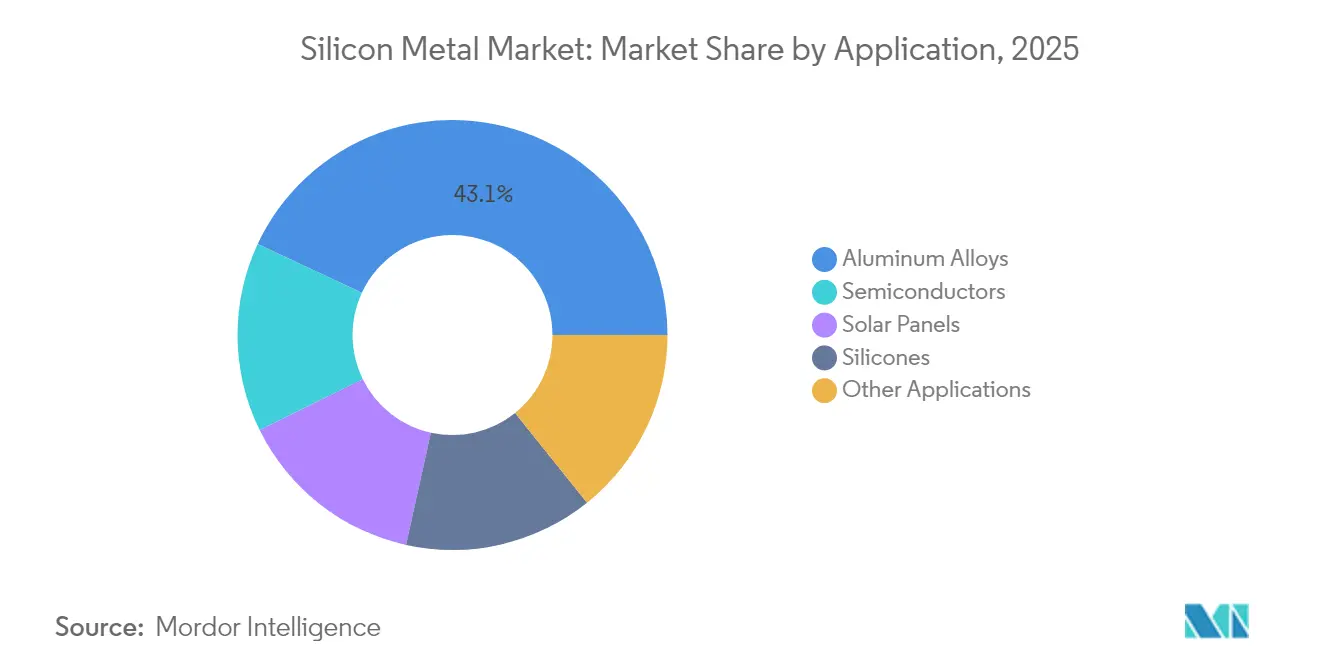

- Nach Anwendung entfielen auf Aluminiumlegierungen 43,05 % des Siliziummetall-Marktanteils im Jahr 2025; Solarmodule sollen bis 2031 mit einer CAGR von 6,92 % wachsen.

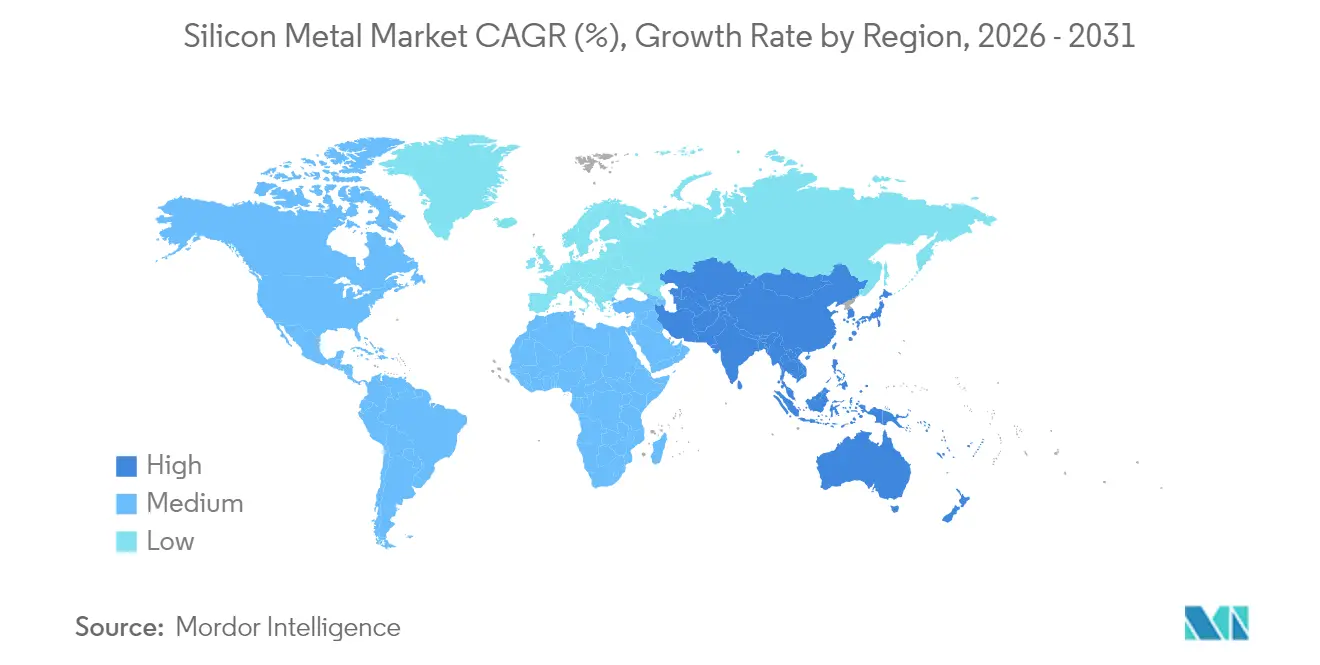

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 67,74 % am Siliziummetall-Markt im Jahr 2025 und entwickelt sich bis 2031 mit einer CAGR von 5,78 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Siliziummetall-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Nachfrage nach leichten Aluminiumlegierungen | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Ausbaus der Photovoltaik-Kapazitäten | +1.8% | Global, angeführt von Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der globalen Silikonkapazitäten | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum des Halbleitergehalts pro Gerät | +0.9% | Global, konzentriert in Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Siliziumanoden-Batterien | +0.4% | Nordamerika und Asien-Pazifik als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Nachfrage nach leichten Aluminiumlegierungen (Automobil und Elektrofahrzeuge)

Automobil-OEMs erhöhen den Aluminiumanteil pro Fahrzeug, da leichtere Strukturen die Reichweite verlängern, ohne die Batteriekapazität zu vergrößern. Die Einführung des Gigacastings bei Tesla veranlasste andere Elektrofahrzeug-Start-ups in China, große Aluminiumkarosserieteile zu replizieren, die hochreine Siliziumzusätze in Metallurgiequalität benötigen. Aluminiumgießereien in den Vereinigten Staaten und Europa haben Kapazitätserweiterungen angekündigt, die lokale Legierungsqualitäten sichern, aber die Nachfrage nach stabilen Siliziumeinsatzstoffen intensivieren. Chinesische Legierungshersteller behalten dank ihrer Größe die Preisführerschaft, obwohl höhere Fracht- und Zollbarrieren diesen Vorteil für Käufer westlich des Pazifiks teilweise aufzehren. Da immer mehr Batteriegehäuse von Grauguss auf Aluminium umgestellt werden, steigen die Siliziummetall-Einkäufe von Automobil-Tier-1-Lieferanten im Gleichschritt mit jeder neuen Elektrofahrzeug-Plattformeinführung. Der Treiber unterstützt daher ein stabiles Basiswachstum im Siliziummetall-Markt, auch wenn zyklische Sektoren schwanken.

Beschleunigung des Ausbaus der Photovoltaik-Kapazitäten

China lieferte im Jahr 2024 499 Gigawatt an Photovoltaik-Modulen und strebt für 2025 mehr als 580 Gigawatt an. Das Überangebot an Polysilizium zwang führende chinesische Hersteller, die Ofenauslastung auf unter 40 % zu senken, doch das staatliche Mandat für saubere Energie genehmigt weiterhin neue nachgelagerte Kapazitäten. Indien, Brasilien und der Nahe Osten beschleunigen ihre Solarparks, die auf importierte Ingots angewiesen sind, und verbreitern damit die globale Nachfrage. Obwohl die Polysiliziummargen stark gesunken sind, bleibt der Siliziummetall-Verbrauch für Stabreaktoranlagen an langfristige Installationskurven gebunden, nicht an quartalsweise Preisschwankungen. Da Module effizienter werden, kompensieren Waferhersteller dies durch die Verwendung hochwertigerer Einsatzstoffe, was indirekt die Reinheitsanforderungen für Silizium in Chemiequalität erhöht. Trotz kurzfristiger Volatilität stärkt der mehrjährige Solarausbau einen starken positiven Beitrag zum gesamten Siliziummetall-Markt.

Ausbau der globalen Silikonkapazitäten

Dow, Wacker Chemie und Shin-Etsu Chemical Co., Ltd. haben jeweils mehrjährige Engpassbeseitigungen genehmigt, die das Volumen von Silikonelastomeren für Bau- und Automobildichtmittel erhöhen. Im Gegensatz zu Solar oder Halbleitern erschließen Silikone viele Endmärkte und puffern die Nachfrage über Konjunkturzyklen hinweg ab. Neue Bauvorschriften, die witterungsbeständige Fassaden vorschreiben, fördern die Einführung von Silikonbeschichtungen, insbesondere in den tropischen Klimazonen Südostasiens. Elektronik-OEMs spezifizieren Wärmeleitpasten aus Spezialsilikonen, die Wärme in Hochleistungsservern ableiten, was eine Premium-Nachfrage nach hochreinem Siliziummetall als Einsatzstoff erzeugt. Nordamerikanische Verarbeiter verfolgen eine inländische Beschaffung, um logistische Risiken abzusichern, und unterstützen damit neue Machbarkeitsstudien für Schmelzwerke in Kanada. Das diversifizierte Verbrauchsmuster liefert einen stabilen Rückenwind für den Siliziummetall-Markt und begrenzt die Abhängigkeit von einzelnen Sektorschwankungen.

Wachstum des Halbleitergehalts pro Gerät

Die Waferlieferungen sollen im Jahr 2025 um 11 % bis 19 % steigen, da KI-Server und Edge-Geräte zunehmen[1]SEMI, "Vierteljährliche Waferlieferungsprognose," semi.org. Fortschrittliche Gehäusetechnologien erfordern einen größeren Chip pro Gehäuse sowie Durchkontaktierungen durch Silizium, was die Rohsiliziumintensität erhöht. TSMCs Werke in Taiwan und Samsungs Werke in Südkorea betreiben beide Milliarden-Dollar-Fabs, die die Massenpolysilizium-Nachfrage absichern. Während Speicherabschwünge den kurzfristigen Absatz beeinträchtigen können, hält der säkulare Trend zu höheren Transistorzahlen eine positive Steigung aufrecht. Aufkommende Silizium-auf-Isolator-Substrate stellen strengere Reinheitsspezifikationen auf und begünstigen Lieferanten mit aufgerüsteten Raffinierungslinien. Das geografisch konzentrierte Knotenökosystem in Ostasien unterstreicht den Bedarf an sicheren Einsatzstoffen und stärkt einen langfristigen, wenn auch moderaten, Schub für den Siliziummetall-Markt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und CO₂-intensive Produktion | -1.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität in der auf China ausgerichteten Lieferkette | -0.8% | Global, akut in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Risiko von Handelsbeschränkungen aufgrund von Zwangsarbeit | -0.6% | Global, konzentriert auf Materialien aus Xinjiang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und CO₂-intensive Produktion

Die Produktion von 1 Tonne Siliziummetall verbraucht nahezu 12 Megawattstunden Strom, was Schmelzwerke in Europa und Teilen Nordamerikas volatilen Stromtarifen aussetzt. EU-CO₂-Preise von über 80 EUR pro Tonne CO₂ belasten westliche Akteure zusätzlich, die bereits doppelt so hohe Netzpreise zahlen wie in Yunnan oder Sichuan üblich. Elkems norwegisches Pilotprojekt zur Erfassung von Ofenabgasen und deren Wiederverwertung als Reduktionsmittel zeigt proaktive Gegenmaßnahmen, erfordert jedoch hohe Investitionsausgaben. Ohne solche kohlenstoffarmen Aufrüstungen können die Kostenlücken 650 USD pro Tonne übersteigen, was die regionale Wettbewerbsfähigkeit untergräbt. Käufer mit ESG-Mandaten bevorzugen grünere Versorgung, scheuen aber hohe Aufschläge, was einige europäische Verarbeiter dazu veranlasst, asiatisches Material trotz Zollbelastung zu importieren. Das Hemmnis unterdrückt Expansionspläne in Hochkostenregionen und bremst das globale Wachstumsmomentum des Siliziummetall-Marktes.

Risiko von Handelsbeschränkungen aufgrund von Zwangsarbeit

Das Uyghur Forced Labor Prevention Act geht davon aus, dass alle Siliziumprodukte aus Xinjiang belastet sind, sofern nicht das Gegenteil bewiesen wird, und verpflichtet Importeure zur Vorlage strenger Rückverfolgbarkeitsnachweise[2]U.S. Department of Commerce, "Uyghur Forced Labor Prevention Act Entity List," commerce.gov . Die Aufnahme von Hoshine Silicon Industry in die US-amerikanischen Entitätslisten im Jahr 2024 verdeutlicht das Reputationsrisiko. Zollbeschlagnahmungen verzögern Lieferungen um Monate und zwingen Käufer, Liefermengen aufzuteilen und Betriebskapitalpuffer zu erhöhen. Globale Marken erlassen Lieferantenkodizes, die unabhängige Audits vorschreiben, was einige Schmelzwerke dazu veranlasst, die Region vollständig zu verlassen. Compliance-Technologien wie Blockchain-Rückverfolgung erhöhen den Overhead für kleinere Akteure und konsolidieren den Markt indirekt. Während die Beschränkung hauptsächlich chemische Qualitätsströme in die Polysiliziumproduktion betrifft, drückt die Übertragungsstimmung die Verkäufe von Metallurgiequalität, die mit verdächtigen Minen in Verbindung stehen, und trübt den Ausblick für den Siliziummetall-Markt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Metallurgiequalität behält die Volumenführerschaft

Die Metallurgiequalität trug 2025 mit 60,02 % zu den Lieferungen bei und soll auf der Grundlage einer robusten Aluminiumlegierungsnachfrage in der Automobil- und Luft- und Raumfahrtbranche jährlich um 5,83 % wachsen. Dieser Anteil an der Siliziummetall-Marktgröße entsprach knapp über 2,08 Millionen Tonnen und skaliert nahezu im Gleichschritt mit der Aluminiumgussproduktion in China, den Vereinigten Staaten und Mexiko. Die Einführung des Gigacastings multipliziert den Legierungsbarren-Bedarf pro Fahrzeug und verankert Silizium mit einem Gewichtsanteil von etwa 7 % in wichtigen Legierungsreihen. Asiatische Schmelzwerke nutzen Wasserkraft und große Lichtbogenöfen, um kostengünstige Einsatzstoffe zu liefern, und helfen dem Siliziummetall-Markt, trotz andernorts steigender Energiekosten wettbewerbsfähige Preise zu halten. Langfristig könnten 3D-gedruckte Aluminiumstrukturen die Schmelzvolumina leicht reduzieren, aber die Reinheitsanforderungen erhöhen, was Premium-Nischen unterstützt.

Die Chemiequalität deckt den Rest ab und unterstützt Polysilizium-, Silikon- und Halbleiter-Rohstoffströme, die mit Technologiezyklen schwanken. Der Siliziummetall-Marktanteil für Chemiequalität sank 2025 leicht, da das Polysiliziumüberangebot die Volumina drückte, aber die Ersatznachfrage aus der Elektronik- und Elektrofahrzeug-Batterielieferkette begrenzt den Abwärtstrend. Vertikal integrierte Unternehmen, die mit Wafer- und Chemieanlagen verbunden sind, sichern das Preisrisiko durch Eigenverbrauch ab und schützen die Margen, wenn externe Aufträge nachlassen. Im Prognosezeitraum hält die moderate Erholung der Solarinvestitionen und die stabilen Silikonendmärkte die CAGR der Chemiequalität im Bereich von 4 %, langsamer als die Metallurgiequalität, aber integral für die Widerstandsfähigkeit des Siliziummetall-Marktes.

Nach Form: Pulversegment steigt durch fortschrittliche Anwendungen

Stücke dominierten 2025 noch immer mit 44,62 % aufgrund der einfachen Beschickung von Lichtbogenöfen und der niedrigeren Verarbeitungskosten. Dennoch steigen die Pulverlieferungen um 6,25 % pro Jahr, und der Anteil der Siliziummetall-Marktgröße, der auf Pulver entfällt, könnte bis 2031 über 29,00 % steigen. Feinpulver unter 10 Mikrometern versorgen Lithium-Ionen-Batterieanoden, Wärmeleitpasten und die additive Metallfertigung. Hersteller investieren in Inertgasatomisatoren, um eine sphärische Morphologie zu erzielen, die die Fließfähigkeit in Lasersintersystemen verbessert und damit hochmargige Kanäle erschließt. Granulat bleibt wichtig für chemische Reaktionen, die auf die Kontrolle der Oberfläche angewiesen sind, aber das Wachstum ist moderat.

Der Aufstieg des Pulvers zieht Neueinsteiger an, die sich auf Beschichtungen durch chemische Gasphasenabscheidung und Verbundmatrixfüllstoffe spezialisieren. Die Preise liegen auf einer äquivalenten Siliziumbasis 15–18 % über denen von Stücken, was die Margen gegen die Energieinflation abpuffert. Die regulatorische Kontrolle über Staubgefahren fördert die Einführung von gekapselten Handhabungssystemen, die die Markteintrittsbarrieren erhöhen. Langfristig könnte der Wettbewerb zwischen Materialien wie Nanosiliziumdioxid und Siliziumkarbid das absolute Wachstum dämpfen, aber die Flexibilität der Pulverform sichert ihre Position als schnellster Beitrag zur inkrementellen Nachfrage im gesamten Siliziummetall-Markt.

Nach Anwendung: Solarmodule überholen den langjährigen Legierungsführer

Aluminiumlegierungen absorbierten 2025 43,05 % des globalen Verbrauchs und bleiben der Eckpfeiler des Siliziummetall-Marktes. Jede metrische Tonne AlSi-Gussteile benötigt 70–100 Kilogramm Silizium, und der Übergang der Automobilindustrie zu Leichtbaurahmen verankert eine dauerhafte Basislinie. Bauprofile im Nahen Osten und in Südostasien fügen weiteres Volumen hinzu und erweitern die geografische Reichweite. Dennoch haben Solarmodule nun den höchsten Wachstumsplatz mit einer CAGR von 6,92 % bis 2031 inne, angetrieben durch ehrgeizige Klimaziele und sinkende Modulkosten.

Das aktuelle Überangebot an Polysilizium hat die Ofenlaufzeiten reduziert, aber der Schwung bei den Modullieferungen bleibt intakt und stellt sicher, dass die Nachfrage nach Chemiequalität wieder auflebt, sobald der Lagerabbau abgeschlossen ist. Halbleiter- und Silikonanwendungen teilen sich jeweils etwa gleiche Anteile von rund 10 %, was dem Siliziummetall-Markt diverse Einnahmequellen verschafft. Nischenmäßige Neuanwendungen reichen von Hochentropie-Legierungen für die Luft- und Raumfahrt bis hin zu porösem Silizium in Sensoren der nächsten Generation. Einige dieser Wege könnten eine sprunghafte Nachfragesteigerung auslösen, wenn kommerzielle Hürden fallen, aber der Kern-Anwendungsmix bleibt während des gesamten Ausblicks stabil.

Geografische Analyse

Asien-Pazifik lieferte 2025 67,74 % der Tonnage und verfolgt bis 2031 eine CAGR von 5,78 %, unterstützt durch Chinas integrierte Mine-zu-Modul-Cluster, die Vorlaufzeiten verkürzen und Kosten senken. Yunnans wasserreicher Netzverbund senkt die Stromtarife und hält die Schmelzwerk-Gewinnschwellen auch bei CO₂-Gebühren aufrecht. Japan und Südkorea fügen durch hochmoderne Halbleiter und Elektrofahrzeugplattformen eine verfeinerte Nachfrage hinzu. Indonesien leitet 45,74 Milliarden USD in die Siliziumdioxid-Weiterverarbeitung, um regionale Alternativen zu entwickeln, die die Abhängigkeit von der chinesischen Dominanz absichern.

Nordamerika verzeichnete Premium-Spotpreise, da Antidumping-Untersuchungen Importe umlenkten und die Versorgungsknappheit verstärkten. Die Vorschriften zur inländischen Wertschöpfung des Inflation Reduction Act fördern neue Schmelzwerkprojekte im pazifischen Nordwesten, wo Wasserkraft die Energiekostenbelastung teilweise neutralisieren kann. Kanada positioniert sein kohlenstoffarmes Stromnetz als Magnet für OEMs, die ESG-konforme Legierungen suchen. Europa stand vor ähnlichen Kostenherausforderungen durch Stromtarife, setzte jedoch auf Innovationsförderungen zur Weiterentwicklung von CO₂-freien Prozesspiloten, um die Kapazität durch technologische Differenzierung aufrechtzuerhalten.

Brasilien nutzt reichlich vorhandenen Quarzit und vorhandenes metallurgisches Know-how, während Mitglieder des Golfkooperationsrats billiges Erdgas und Solarenergie in Aluminiumkomplexe leiten, die Siliziumlegierungen benötigen. Afrika konzentriert sich auf den Ausbau der Photovoltaik in Korridoren mit hoher Sonneneinstrahlung und verspricht einen künftigen Anstieg der polysiliziumrelevanten Nachfrage. Das Mosaik unterstreicht, wie regionale Energiewirtschaft und politische Filter die sich entwickelnde Geografie des Siliziummetall-Marktes bestimmen.

Wettbewerbslandschaft

Die Siliziummetall-Branche ist mäßig fragmentiert. Elkem, Ferroglobe, Wacker Chemie, GCL Technology und Hoshine nutzen Skaleneffekte und integrierte Versorgung. Chinesische Hersteller kürzten im April 2025 die Produktion, um die inländischen Margen zu stabilisieren, was auf eine koordinierte Angebotssteuerung hindeutet. Handelspolitiken gestalten das Spielfeld neu. Die US-amerikanischen Petitionen vom April 2025 übten Druck auf australische, laotische, norwegische und thailändische Exporteure aus und veranlassten einige, Volumina nach Europa und Japan umzuleiten. Technologieinvestitionen stellen eine weitere Front dar: Unternehmen kombinieren Lichtbogenöfen mit Photovoltaikanlagen, um die Stromvolatilität zu mindern, während Pulverspezialisten proprietäre Oberflächenbehandlungen entwickeln, um Genehmigungen von Batterie-OEMs zu sichern.

Marktführer der Siliziummetall-Branche

Elkem ASA

Ferroglobe

Hoshine Silicon Industry Co., Ltd.

Rusal

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die US-amerikanischen Hersteller Ferroglobe und Mississippi Silicon reichten Antidumping- und Ausgleichszoll-Petitionen für Importe aus Australien, Laos, Norwegen und Thailand ein und zitierten unfaire Subventionen und Margenschäden.

- November 2024: Elkem erhielt eine Förderung aus dem EU-Innovationsfonds, um die Wiederverwendung von CO₂-Abscheidung in norwegischen Werken zu erproben mit dem Ziel, CO₂-freies Siliziummetall herzustellen.

Berichtsumfang des globalen Siliziummetall-Marktes

Silizium ist ein metallisches Element, das aus Quarz und kohlenstoffhaltigen Rohstoffen durch einen Schmelzprozess gewonnen wird. Es ist ein hartes, sprödes, glänzendes graues Halbmetall mit hoher Wärme- und elektrischer Leitfähigkeit. Siliziummetall besteht hauptsächlich aus Silizium und kleinen Mengen an Verunreinigungen wie Eisen, Aluminium, Kalzium und Magnesium. Es wird häufig als Legierungsmittel bei der Herstellung von Aluminiumlegierungen, Ferrosiliziumlegierungen und anderen Speziallegierungen verwendet.

Der Siliziummetall-Markt ist nach Produkttyp, Anwendungen und Geografie segmentiert. Nach Produkttyp ist der Markt in Metallurgiequalität und Chemiequalität unterteilt. Nach Anwendungen ist der Markt in Aluminiumlegierungen, Halbleiter, Solarmodule, Silikone und sonstige Anwendungen (Bau und Infrastruktur) unterteilt. Der Bericht deckt auch die Marktgröße und -prognose für Siliziummetall in 27 Ländern der wichtigsten Regionen ab.

Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Volumens (Tonnen) erstellt.

| Metallurgiequalität |

| Chemiequalität |

| Stücke |

| Pulver |

| Granulat |

| Aluminiumlegierungen |

| Halbleiter |

| Solarmodule |

| Silikone |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Metallurgiequalität | |

| Chemiequalität | ||

| Nach Form | Stücke | |

| Pulver | ||

| Granulat | ||

| Nach Anwendung | Aluminiumlegierungen | |

| Halbleiter | ||

| Solarmodule | ||

| Silikone | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Siliziummetall bis 2031 voraussichtlich wachsen?

Das Volumen steigt von 3,66 Millionen Tonnen im Jahr 2026 auf 4,74 Millionen Tonnen im Jahr 2031 mit einer CAGR von 5,35 %.

Welche Region hat den größten Anteil am Siliziummetall-Verbrauch?

Asien-Pazifik hatte 2025 einen Anteil von 67,74 %, angetrieben durch integrierte Lieferketten und niedrigere Energiekosten.

Welche Anwendung wird bis 2031 die meisten inkrementellen Tonnen hinzufügen?

Solarmodule führen das Wachstum mit einer CAGR von 6,92 % an, da die globalen Photovoltaik-Installationen trotz des aktuellen Polysiliziumüberangebots steigen.

Warum investieren westliche Schmelzwerke in CO₂-Abscheidetechnologie?

Hohe Energiepreise und EU-CO₂-Abgaben gefährden die Kostenwettbewerbsfähigkeit, daher helfen kohlenstoffarme Aufrüstungen, den Marktzugang und Preisaufschläge zu sichern.

Wie beeinflussen Handelspolitiken die regionalen Siliziumpreise?

US-amerikanische Antidumping-Maßnahmen und bestehende Zölle weiten die Preisunterschiede aus und heben die nordamerikanischen Preise auf 2.751 USD pro Tonne gegenüber 1.459 USD in Asien-Pazifik.

Seite zuletzt aktualisiert am: