Marktgröße und Marktanteil für Siliziumkarbidfasern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

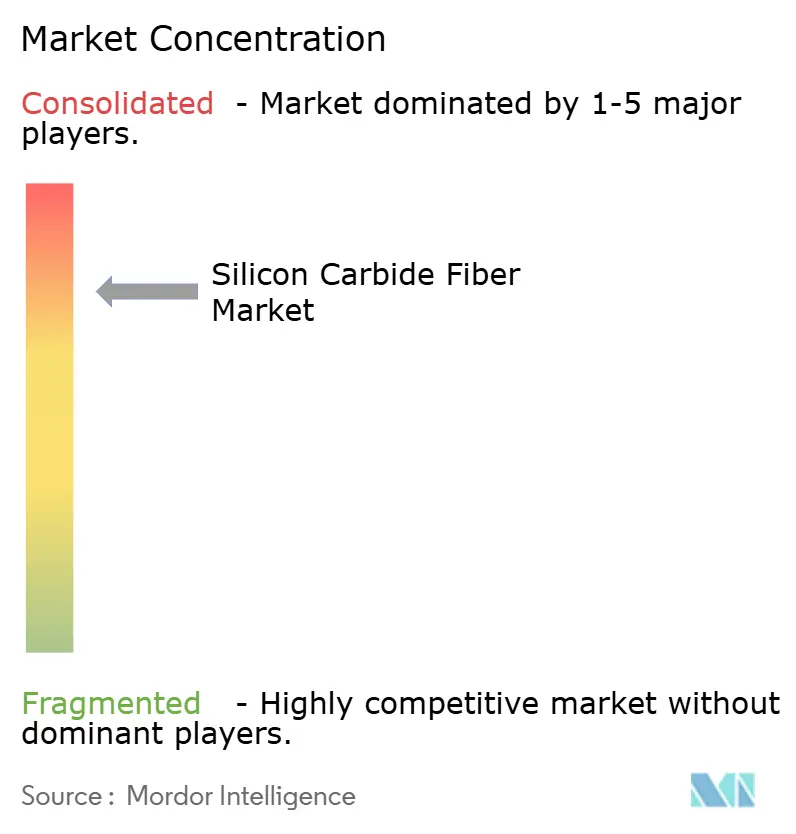

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Siliziumkarbidfasern durch Mordor Intelligence

Die Marktgröße für Siliziumkarbidfasern wurde im Jahr 2025 auf 1,04 Milliarden USD geschätzt und wird voraussichtlich von 1,12 Milliarden USD im Jahr 2026 auf 1,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,09 % während des Prognosezeitraums (2026–2031). Die rapide zunehmende Nutzung von Keramikmatrixverbundwerkstoffen (CMCs) in Gasturbinentriebwerken der nächsten Generation, die steigende Nachfrage nach hochtemperaturbeständiger unfalltoleranter Kernbrennstoffhülle sowie rasche Fortschritte bei thermischen Schutzsystemen für die Elektromobilität stützen gemeinsam das Wachstum. Endlosfasern dominieren strukturelle Anwendungen, da sie eine Zugfestigkeit von über 2,8 GPa bei 1.600 °C bewahren und es ermöglichen, dass Triebwerkskomponenten für die Luft- und Raumfahrt 250 °C heißer betrieben werden als herkömmliche Superlegierungen, ohne Gewichtsnachteile in Kauf nehmen zu müssen. Gewebte Tuchvorformlinge beschleunigen die Marktdurchdringung weiter, indem sie die Ablage dreidimensionaler Verstärkungsarchitekturen vereinfachen. Regional gesehen profitiert Nordamerika von den ersten kommerziellen Faserproduktionsanlagen in industriellem Maßstab in Huntsville, während Asien-Pazifik das stärkste Wachstum verzeichnet, da japanische, südkoreanische und chinesische Programme Polycarbosilanbasierte Technologien hochskalieren. Der Wettbewerbsdruck konzentriert sich auf proprietäres Prozess-Know-how statt auf Kapazitätsvolumen, wodurch die Preispunkte trotz schrittweiser Kostensenkungsinitiativen über kostenempfindlichen Schwellenwerten verbleiben.

Wichtigste Erkenntnisse des Berichts

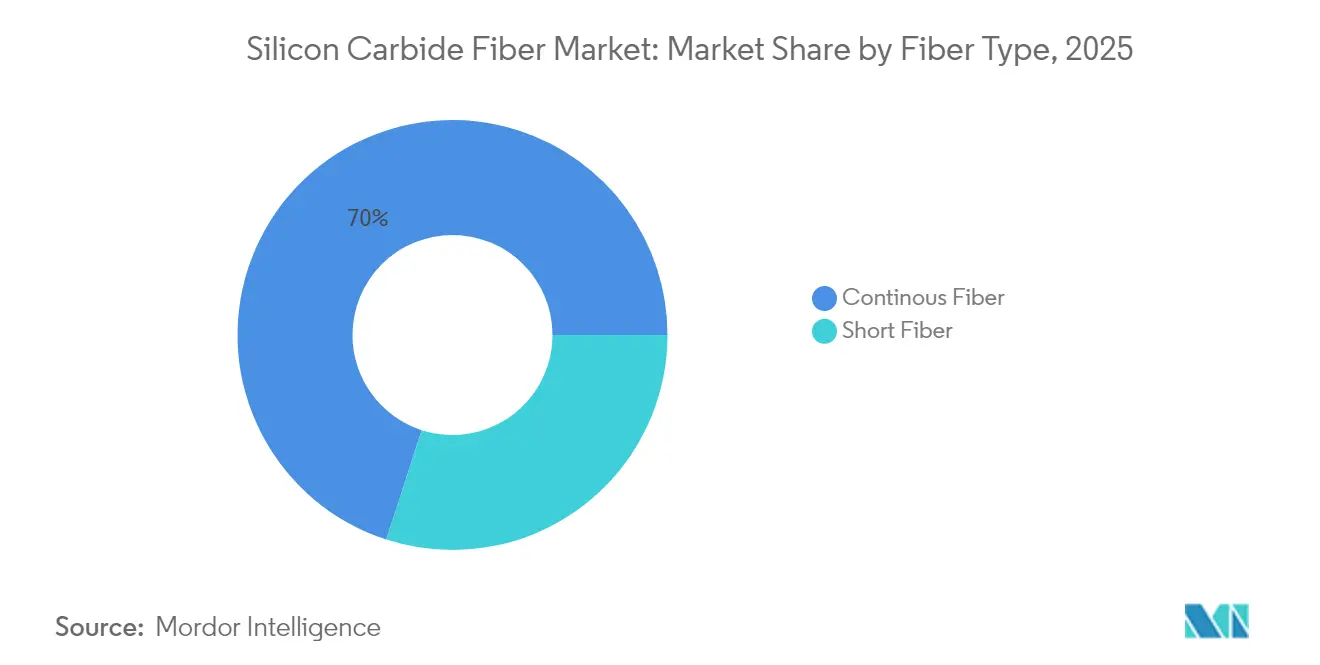

- Nach Fasertyp hielt Endlosfaser im Jahr 2025 einen Marktanteil von 70,02 % am Siliziumkarbidfasermarkt und wird voraussichtlich bis 2031 eine CAGR von 8,63 % erzielen.

- Nach Form entfielen auf gewebte Tuchvorformlinge im Jahr 2025 56,10 % der Marktgröße für Siliziumkarbidfasern, während das Segment bis 2031 voraussichtlich mit einer CAGR von 8,44 % wachsen wird.

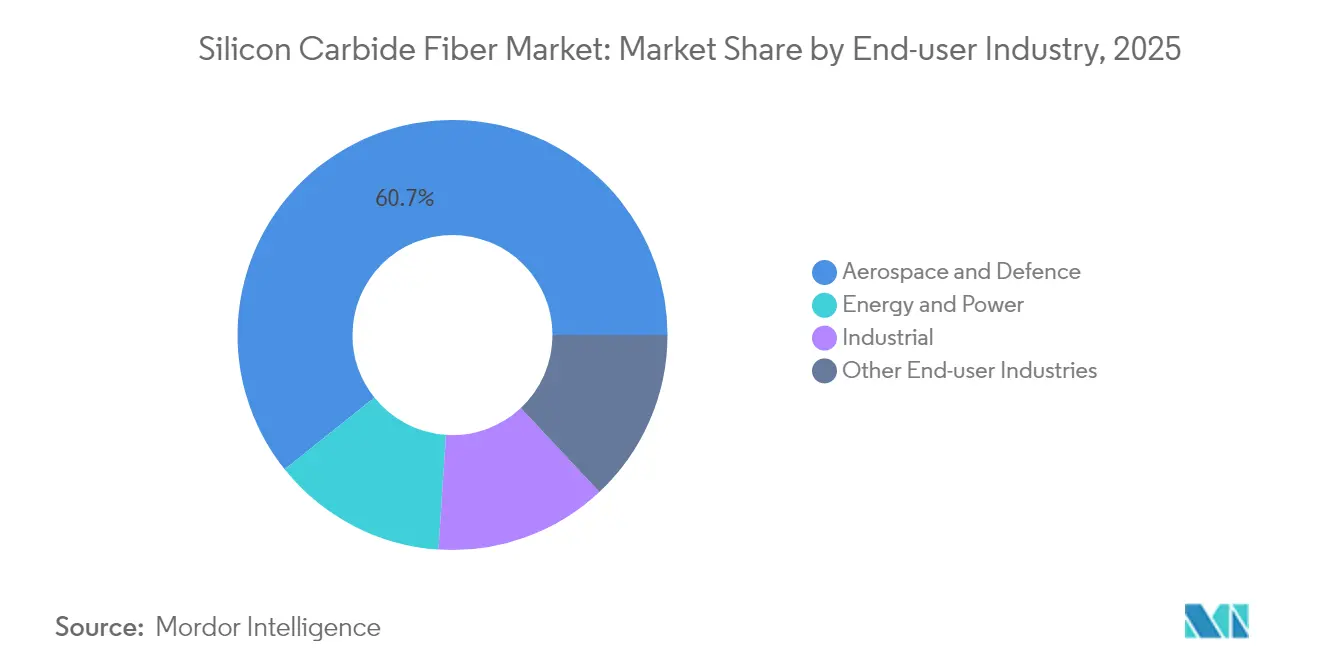

- Nach Endverbraucherbranche repräsentierte Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 60,74 % der Marktgröße für Siliziumkarbidfasern und wächst bis 2031 mit einer CAGR von 8,78 %.

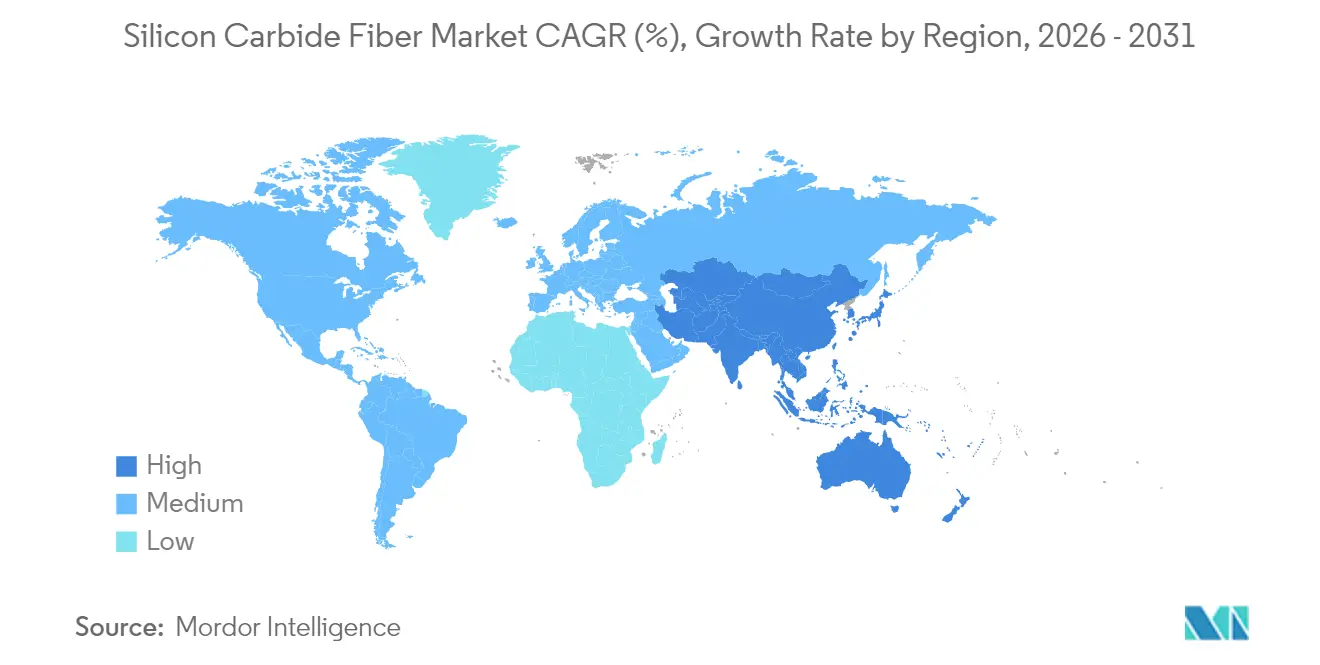

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 37,21 % der Marktgröße für Siliziumkarbidfasern, während Asien-Pazifik bis 2031 mit einer CAGR von 8,70 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Siliziumkarbidfasern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg der kommerziellen und militärischen Produktion von Gasturbinentriebwerken | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach SiC-verstärkten Keramikmatrixverbundwerkstoffen in Gasturbinen der nächsten Generation | +1.8% | Global, mit Wachstum der Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hersteller nuklearer kleiner modularer Reaktoren, die SiC-Fasern für unfalltolerable Brennstoffhülle einsetzen | +1.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Leichtbaudruck bei thermischen Schutzsystemen für die Elektromobilität | +0.9% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Hyperschallflug-Thermoschutzprogramme, die SiC-Fasern einsetzen | +0.7% | Verteidigungsprogramme in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der kommerziellen und militärischen Produktion von Gasturbinentriebwerken

LEAP-Serien-CMC-Ummantelungen haben über 10 Millionen Flugstunden überschritten und validieren damit Siliziumkarbidfaserverbundwerkstoffe im kommerziellen Betrieb. Parallel dazu ist die militärische Übernahme bemerkenswert: Das T901-Triebwerk für den UH-60M Black Hawk liefert 1.000 zusätzliche Wellenleistungs-PS, während die baulichen Abmessungen beibehalten werden, da SiC-CMCs die Komponentenmasse um 50 % reduzieren. Pratt & Whitney hat ein 60.000 ft² großes CMC-Zentrum in Carlsbad eröffnet, um die Qualifizierung von SiC-verstärkten Leitschaufeln und Brennkammern zu beschleunigen. Triebwerk-OEMs erwarten bis 2028 mehr als 1.200 jährliche LEAP-Werkstattbesuche, was Safran dazu veranlasst, über 1 Milliarde EUR in globale Wartungsnetzwerke zu investieren. Mit zunehmender Reife der Flotten sichert die Nachfrage im Aftermarket langfristige Fasermengen und rechtfertigt die fortlaufende Kapazitätserweiterung.

Steigende Nachfrage nach SiC-verstärkten Keramikmatrixverbundwerkstoffen in Gasturbinen der nächsten Generation

Gasturbinenhersteller streben Verbrennungstemperaturen von über 1.300 °C an, um den Wirkungsgrad im kombinierten Kreislauf zu steigern, und SiC-Fasern sind dabei entscheidend, da sie die Zugfestigkeit dort bewahren, wo Nickellegierungen kriechen[1]MDPI-Redaktion, „Siliziumkarbidfaserverbundwerkstoffe für Hochtemperatur-Gasturbinen”, mdpi.com. Dampfoxidation begrenzte einst die Lebensdauer von CMCs, doch für SiC-Fasern entwickelte Umgebungsbarrierebeschichtungen verlängern die Betriebsdauer nun auf über 25.000 Stunden. Wasserstoffbefeuerte Turbinen verleihen zusätzlichen Impuls, da SiC bei hoher Temperatur in Wasserstoff eine überlegene Beständigkeit gegenüber Stahl aufweist. Die marine Antriebstechnik ist ein weiterer Einsatzbereich: 5-MW-Kompaktturbinen mit SiC-Auskleidungen ermöglichen es Fährenbetreibern, die IMO-Tier-III-Emissionsvorschriften ohne kostspielige SCR-Systeme zu erfüllen. Insgesamt diversifizieren Energie- und Marinenutzer die Nachfrage über die Luft- und Raumfahrt hinaus und glätten die Wachstumskurve des Siliziumkarbidfasermarktes.

Hersteller nuklearer kleiner modularer Reaktoren setzen SiC-Fasern für unfalltolerable Brennstoffhülle ein

Die SiGA-Hülle von General Atomics hielt 1.900 °C während einer 120-tägigen Bestrahlung am Idaho National Laboratory stand – ein Meilenstein für die Sicherheitsnachweise von Gen-IV- und SMR-Anlagen. Die U.S. Nuclear Regulatory Commission prüft gleichzeitig SiC-Hüllen von Framatome und Westinghouse, was auf regulatorische Dynamik in Richtung Einsatz Mitte der 2030er Jahre hindeutet. Digitale-Zwilling-Modellierung senkt Qualifizierungskosten und -zeit und verschafft Energieversorgungsunternehmen klarere Wirtschaftlichkeit bei Brennstoffwechseln. Japan und Südkorea haben Machbarkeitsstudien für SiC-basierte unfalltolerable Brennstoffe in fortgeschrittenen Siedewasserreaktoren begonnen, was das potenzielle Abnahmevolumen ausweitet. Mit zunehmender Finalisierung der SMR-Designs werden feste Faserverträge erwartet, die Grundlastmengen sichern und den Siliziumkarbidfasermarkt vor zyklischen Schwankungen in der Luft- und Raumfahrt schützen.

Leichtbaudruck bei thermischen Schutzsystemen für die Elektromobilität

Batteriepakete, die 800 V überschreiten, erhöhen das thermische Durchgeherisiko, und Automobilhersteller schreiben nun SiC-Fasertuchbarrieren vor, die einer Ablationsbeständigkeit von 1.300 °C standhalten. Frühe Felddaten zeigen eine Gewichtsreduzierung von 40 % gegenüber herkömmlichen Glimmerschutzschilden, ohne die Flammhemmfähigkeit zu beeinträchtigen. Kohlenstoffbasierte Wärmeverteiler, dotiert mit SiC-Fasern, verbessern die Leitfähigkeit in Dickenrichtung und senken die maximalen Zelltemperaturen beim Schnellladen um 15 °C. Chinas GB-38031-2020-Vorschriften und die Batteriebrand-Protokolle des Euro NCAP für 2026 verstärken den Fokus auf robuste Thermoschutzbarrieren und treiben OEM-Anfragen nach automobilgerechten SiC-Geweben an. Während die Mengen je Fahrzeug bescheiden sind, bleibt der Stückwert hoch und eröffnet eine weitere profitable Nische für Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Produktionskosten und Kapitalintensität | -1.9% | Global, besonders in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Hochskalierungsengpässe bei der Versorgung mit Polycarbosilanvorläufer | -1.4% | Global, konzentriert in der Produktion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch kostenkonkurrenzfähige Kohlenstoff- und Aluminiumoxidfasern | -0.8% | Preissensitive Anwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Produktionskosten und Kapitalintensität

Vierkomponentige Polycarbosilansynthese und Sintern bei 1.800 °C erzeugen Produktionskosten, die weit über den Referenzwerten für Kohlenstofffasern liegen. Die beiden Huntsville-Werke von GE Aerospace kosteten zusammen 200 Millionen USD und unterstreichen die hohen Markteintrittsbarrieren. Allein die Energieausgaben können 20 % des Fertigfaserpreises übersteigen, da die Öfen sauerstoffkontrollierte Atmosphären aufrechterhalten müssen. Forschungen zu lichtempfindlichen Polycarbosilanen versprechen eine Aushärtung bei Umgebungsdruck, befinden sich jedoch noch im Pilotmaßstab. Bis ein Durchbruch bei der Verarbeitung oder ein höheres Volumen die Fixkosten senkt, wird der Siliziumkarbidfasermarkt auf kapitalstarke Marktführer konzentriert bleiben und die Preiselastizität in kostenempfindlichen Sektoren begrenzen.

Hochskalierungsengpässe bei der Versorgung mit Polycarbosilanvorläufer

Weniger als ein Dutzend Anlagen weltweit synthetisieren Vorläufer in der erforderlichen Reinheit, wobei japanische Lieferanten die Technologie dominieren. Chemische Dampfhärtungsrouten könnten den Durchsatz verdoppeln, stehen jedoch immer noch vor Herausforderungen bei der Lösungsmittelrückgewinnung und der Abgasreinigung im großen Maßstab. Forschungen zu Polyaluminocarbosilanen eröffnen Diversifizierungsmöglichkeiten, doch Stabilitätsprobleme bei der Formulierung haben die Kommerzialisierung verzögert. Alternierende Luft-Vakuum-Oxidationszyklen senken die Energieintensität um 15 %, erfordern jedoch spezialisierte Öfen, über die nur wenige Hersteller verfügen. Diese Einschränkungen setzen den Siliziumkarbidfasermarkt regionalen Versorgungsschocks aus und verlangsamen das Tempo, mit dem neue Marktteilnehmer Material qualifizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Dominanz der Endlosfaser treibt die Leistung an

Endlosfasern erzielten im Jahr 2025 einen Marktanteil von 70,02 % am Siliziumkarbidfasermarkt und werden voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen. Güten der dritten Generation wie Hi-Nicalon S liefern eine Zugfestigkeit von 2,8 GPa bei 1.600 °C und erfüllen damit die Anforderungen an Lastpfade in der Luft- und Raumfahrt, bei denen Kriechfestigkeit entscheidend ist. Fertigungsverfeinerungen, die abnormales Kornwachstum unterdrücken, haben die Raumtemperaturfestigkeit auf fast 4 GPa gesteigert und so den konstruktiven Spielraum erweitert. Endlosfilamente ermöglichen auch das Wickeln von nuklearen Brennstoffhüllrohren, bei denen die Ausrichtung der Umfangsspannung die Berststoleranz bei Kühlmittelverlustszenarien verbessert. Kurzfasern bleiben für Polymer-Infiltrations- und Pyrolyserouten (PIP) relevant, die komplexe Geometrien formen, insbesondere industrielle Brennerdüsen, doch ihre mechanische Obergrenze schränkt eine breitere strukturelle Anwendung ein.

Fortschritte bei der defektkontrollierten Spinnerei in Verbindung mit dem Oberflächensauerstoffmanagement erzeugen glattere Filamente, die sich gleichmäßig innerhalb von SiC-Matrizen verbinden. Diese mikrostrukturelle Harmonie steigert die Grenzflächenscherfestigkeit um 25 % und verbessert die zyklische Ermüdungslebensdauer in heißen Triebwerksabschnitten. Aufgerüstete automatische Wickler halten nun eine ±1%ige Rovingspannung aufrecht und gewährleisten eine wiederholbare Verbundwerkstoffdicke in Flugtriebwerksflanschen. Mit zunehmender Abflachung der Lernkurven sind die Produktionsausschussraten unter 5 % gesunken, was die effektiven Kosten pro Kilogramm senkt. Endlosfasern stützen folglich die meisten hochwertigen Aufträge in der Luft- und Raumfahrt, sichern dem Siliziumkarbidfasermarkt einen stabilen Umsatzkern und ermöglichen es Herstellern gleichzeitig, mit Produkten niedrigerer Güte für aufkommende Sektoren zu experimentieren.

Nach Form: Gewebte Architekturen ermöglichen komplexe Anwendungen

Gewebte Tuchvorformlinge repräsentierten im Jahr 2025 56,10 % der Marktgröße für Siliziumkarbidfasern und verfolgen bis 2031 eine CAGR von 8,44 %. Flache, Satin- und Köperbindungen ermöglichen dreidimensionale Ablagen, die sich der Turbinenummantelungskrümmung anpassen und dadurch Bearbeitungsabfälle begrenzen. Endkonturnahes Weben reduziert das Kauf-zu-Flug-Verhältnis bei einigen Düsenleitschaufelprogrammen auf 1,2:1, was sich bei Materialpreisen von 1.000 USD pro kg direkt in Kosteneinsparungen niederschlägt. Luft- und Raumfahrtunternehmen bevorzugen gewebte Tücher, da der Faserknick vorhersehbar ist und eine gleichmäßige Porosität für die Schlickerinfiltration liefert. Kontinuierliche unidirektionale Bänder glänzen weiterhin dort, wo Belastungen quasi-axial sind, etwa bei Druckbehältern und Hyperschall-Vorderkanten, doch die Übernahme wird durch Linveninvestitionen von über 15 Millionen USD pro Kopf gedämpft.

Dreidimensionale Geflechte erreichen nun nach wiederholten Infiltrationszyklen eine Biegefestigkeit von 660 MPa und ermöglichen so ausgesteifte Platten, die metallische Wabenstrukturen ersetzen. Roboterwebstühle unterstützen Fasern mit variablem Winkel und geben Konstrukteuren die Freiheit, Steifigkeitsgradienten über komplexe Kanalführungen hinweg anzupassen. Hybridvorformlinge, die SiC mit Kohlenstoffrovings mischen, bewältigen kostenempfindliche Abgaskanalsprojekte, indem sie SiC nur in heißen Stellen konzentrieren. Insgesamt erhalten gewebte Formate das Wachstumsmomentum des Siliziumkarbidfasermarktes aufrecht, da sie Montageschritte reduzieren, Autoklavierzyklen verkürzen und die Zertifizierungsdokumentation durch homogenere Mikrostrukturen vereinfachen.

Nach Endverbraucherbranche: Führerschaft der Luft- und Raumfahrt treibt Innovation an

Luft- und Raumfahrt sowie Verteidigung beherrschten im Jahr 2025 60,74 % des Marktanteils für Siliziumkarbidfasern und werden voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen. Das Segment zahlt Preisaufschläge für SiC-CMCs, die das Triebwerksgewicht je LEAP-1A-Satz um 45 kg reduzieren und so das Schub-Gewichts-Verhältnis und den Kraftstoffverbrauch verbessern. Militärprogramme verstärken die Nachfrage, da Temperaturmargen direkt in Reichweitenverlängerungen für Tarnkappeplattformen übersetzt werden, deren Einlässe den Kühlluftstrom einschränken. Energie und Strom entwickelt sich zum am schnellsten wachsenden Sekundärsektor, da industrielle Gasturbinen-OEMs höhere Verbrennungstemperaturen benötigen, um Wirkungsgradsziele von 65 % im kombinierten Kreislauf zu erreichen. Marine-Anwendungen folgen, da Marinen Schiffe mit CMC-ausgekleideten Turbinen nachrüsten, um Schwefelemissionsgrenzwerte einzuhalten.

Industrielle Heizgeräte, chemische Reaktionsrohre und Schmelzsalzpumpen setzen SiC-Fasern für korrosionsbeständige Auskleidungen ein, die 1.400 °C standhalten und gleichzeitig Fluorangriff widerstehen. Die Siliziumkarbidfaserindustrie dringt auch in Batteriepackgehäuse für Kraftfahrzeuge und Filterkerzen für heiße Gasströme über 900 °C vor. Dennoch bleibt die Luft- und Raumfahrt das Kernsegment für den Siliziumkarbidfasermarkt und finanziert Kapitalinvestitionen in Spinnlinien und Vorläuferanlagen, die Kostensenkungen bewirken, von denen sekundäre Segmente profitieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,21 % des Umsatzes aufgrund seiner etablierten Luft- und Raumfahrt-Lieferkette und staatlicher Förderung für Hochtemperaturmaterialien. Das U.S. Department of Energy hat 150 Millionen USD für SiC-Faserprogramme in anspruchsvollen Umgebungen bereitgestellt und beschleunigt damit die Qualifizierung für Strom- und SMR-Reaktoren. Huntsville beherbergt die erste westliche kommerzielle Faserlinie und positioniert die Region als autarkes Zentrum, während Kanadas MDA und Mexikos Luft- und Raumfahrtcluster in Querétaro Verbundwerkstoffe in Gondel-Strukturen integrieren. Die geografische Konzentration unterstützt Early-Adopter-Preisgestaltung und enge Kundenfeedbackschleifen, die Materialiterationen vorantreiben.

Asien-Pazifik, das mit einer CAGR von 8,70 % wächst, profitiert von der japanischen Führungsrolle in der Polycarbosilanchemie und dem Ausbau koreanischer Netzwerke für die Überholung von Gasturbinentriebwerken. UBE Corporation plant, die Vorläuferproduktion in diesem Jahrzehnt zu verzehnfachen, um die In- und Exportnachfrage zu befriedigen. China skaliert den SiC-CMC-Prüfstand seines Luftfahrttriebwerkinstituts für Hyperschall-Gleitfahrzeuge, was auf einen künftigen Massenverbrauch hindeutet, sobald Technologietransferhürden überwunden sind. Die Halbleiterproduktion in Südkorea beflügelt die Entwicklung von SiC-Wärmespreizern und verankert Nicht-Luft- und Raumfahrtnachfrage. Indien und die ASEAN-Staaten sind noch im Entstehen begriffen, zeigen jedoch Potenzial, wenn lokale Verbundwerkstoffcluster reifen.

Europa nutzt eine robuste Gasturbinen- und Automobilindustrie, um eine stetige Nachfrage aufrechtzuerhalten. STMicroelectronics' Fahrplan für Siliziumkarbid-Leistungsbauelemente erfordert fortschrittliche Wärmespreizer und steigert indirekt die Nachfrage nach Fasern. Deutschlands Triebwerksprogramme streben 40 % effiziente Mikroturbinen für die Fernwärme an und benötigen dafür SiC-Auskleidungen. Das Vereinigte Königreich finanziert CMC-Demonstratoren im Rahmen seines Aerospace Technology Institute (Institut für Luft- und Raumfahrttechnologie) und erweitert so Qualifizierungsdatensätze. Nordische Versorgungsunternehmen, die Wasserstoff-Mitverbrennung in Kombikraftwerken erkunden, schreiben ebenfalls SiC-Auskleidungen vor. Obwohl aktuelle makroökonomische Gegenwindeffekte die Kapitalausgaben beeinflussen, erhält Europas regulatorischer Fokus auf Emissionsreduzierung die langfristige Fasernachfrage aufrecht.

Wettbewerbslandschaft

Der Siliziumkarbidfasermarkt bleibt technologisch konsolidiert; das Know-how bei der Vorläufersynthese und kontrollierten Atmosphären überwiegt gegenüber schlichter Skalierung als Wettbewerbsvorteil. Die japanischen Unternehmen NGS Advanced Fibers und UBE Corporation dominieren das Polycarbosilanpatentportfolio und pflegen dabei ihren Ruf für Fehlerquoten unter 1 %, was ihnen langfristige Lieferverträge mit Luft- und Raumfahrtprimärherstellern sichert. GE Aerospaces vertikal integrierter Campus im Wert von 200 Millionen USD verknüpft das Faserspinnen mit der Prepreg-Ablage und ermöglicht eine geschlossene Qualitätskontrolle, die die Triebwerkszertifizierung beschleunigt. General Atomics konzentriert sich auf nukleare Anwendungen; seine SiGA-Hülle erzielt Premiumpreise auf Basis einer Überlebensfähigkeit bei 1.900 °C.

Prozessinnovation prägt den Wettbewerb. MATECHs feldunterstütztes Sintern verdichtet CMC-Platten in Minuten und liefert eine 20-fache Ablationsbeständigkeit gegenüber Silikat-Phenol-Basislinien. Safran integriert Flechtroboter, um den Ablageaufwand um 30 % zu senken, während Specialty Materials sauerstoffgradierte Fasern einführt, die Mikrorisse in der Matrix dämpfen. Chancen in unerschlossenen Bereichen konzentrieren sich auf Nasenspitzen von Hyperschallfahrzeugen und Brandschutzplatten für die Elektromobilität – Nischen, die agile F&E-Pipelines belohnen. Patentanmeldungen zeigen, dass die fünf größten Hersteller mehr als 70 % der Ansprüche auf hochtemperaturbeschichtete Fasern kontrollieren und so einer Kommoditisierung entgegenwirken.

Kooperationsprogramme überbrücken regionale Lücken. Die US-amerikanisch-japanische Forschung im Rahmen der Monozukuri-Partnerschaft erforscht schnellere Vorläuferhärtung, und die EU-Initiative Clean Aviation finanziert Ausdauertests von SiC-Leitschaufeleinsätzen. Dennoch stehen neue Marktteilnehmer weiterhin vor hohen Kapitaleinsätzen und jahrzehntelangen Qualifizierungszeiträumen, was hohe Markteintrittsbarrieren aufrechterhält. Folglich behalten Lieferanten mit vertikal integrierten Fähigkeiten und einer Diversifizierung der Endmärkte Preissetzungsmacht, auch wenn die Mengen steigen, und festigen damit ihre Positionen bis 2030.

Marktführer in der Siliziumkarbidfaserindustrie

GE Aerospace

NGS Advanced Fibers Co., Ltd

Specialty Materials Inc.

COI Ceramics

Safran Ceramics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2024: General Atomics Electromagnetic Systems erhielt einen Vertrag des U.S. Department of Energy (DOE) zur Entwicklung von Siliziumkarbidmaterialien für Fusionskraftwerke. Diese Entwicklung wird voraussichtlich Innovation und künftige Nachfrage nach Siliziumkarbidfasern vorantreiben, da diese für Hochtemperatur- und Strukturanwendungen in den Bereichen Energie und Verteidigung unerlässlich sind.

- März 2023: SGL Carbon wird Wolfspeed's Siliziumkarbid-Produktionsanlagen wesentliche Graphitkomponenten liefern. Diese Zusammenarbeit zielt darauf ab, die Fertigungseffizienz zu steigern und die Produktionskapazität von Siliziumkarbidmaterialien, einschließlich Fasern für industrielle Anwendungen, zu erhöhen.

Berichtsumfang des globalen Marktes für Siliziumkarbidfasern

Der Marktbericht für Siliziumkarbidfasern umfasst:

| Endlosfaser |

| Kurzfaser |

| Endlos |

| Gewebt |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Strom |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Endlosfaser | |

| Kurzfaser | ||

| Nach Form | Endlos | |

| Gewebt | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Energie und Strom | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Siliziumkarbidfasern?

Die Marktgröße für Siliziumkarbidfasern erreichte im Jahr 2026 einen Wert von 1,12 Milliarden USD.

Welches Segment hält den größten Anteil am Markt für Siliziumkarbidfasern?

Endlosfaser führt mit einem Anteil von 70,02 % im Jahr 2025.

Welche CAGR wird für den Markt für Siliziumkarbidfasern von 2026 bis 2031 prognostiziert?

Es wird erwartet, dass der Markt im genannten Zeitraum mit einer CAGR von 8,09 % wächst.

Warum sind Siliziumkarbidfasern für Gasturbinentriebwerke wichtig?

Sie ermöglichen es Gasturbinenbauteilen, 250 °C heißer zu betrieben zu werden und gleichzeitig das Gewicht um bis zu 50 % zu reduzieren, was die Kraftstoffeffizienz und die Schubmargen verbessert.

Welche Region wächst im Markt für Siliziumkarbidfasern am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 8,70 %, angetrieben durch Kapazitätserweiterungen bei japanischen Vorläuferherstellern und den Ausbau der Luftfahrtproduktion in Südkorea und China.

Seite zuletzt aktualisiert am: