Größe und Marktanteil des myanmarischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

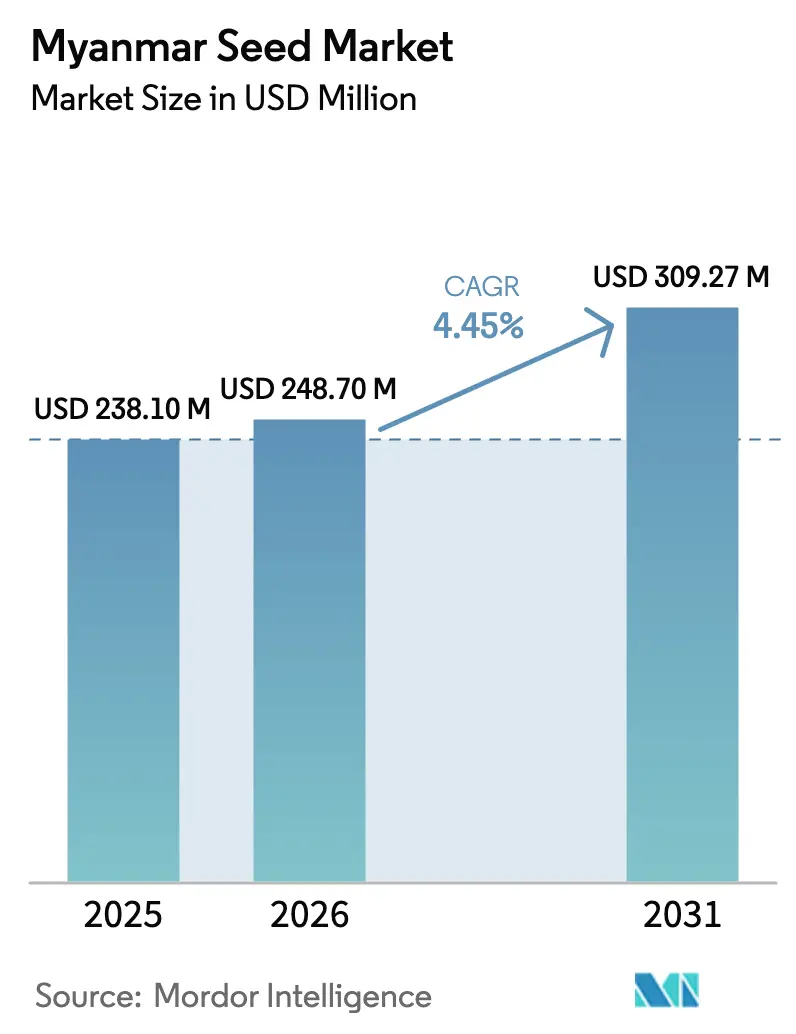

| Marktgröße im Basisjahr (2025) | 238.10 Millionen US-Dollar |

| Marktgröße (2026) | 248.7 Millionen US-Dollar |

| Marktgröße (2031) | 309.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des myanmarischen Saatgutmarkts durch Mordor Intelligence

Die Größe des myanmarischen Saatgutmarkts wird im Jahr 2026 auf USD 248,7 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 238,10 Millionen, mit Prognosen für 2031, die USD 309,27 Millionen zeigen, was einem Wachstum von 4,45 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Präferenz der Landwirte für Hybridmais und -reis, fortlaufende staatliche Subventionen, die Einfuhrzölle erlassen, sowie eine stetige Nachfrage nach klimaresistenten Sorten stützen diese Expansion trotz anhaltender politischer und wirtschaftlicher Turbulenzen. Hybridsaatgut nimmt bereits einen führenden Platz ein, doch das robuste Wachstum der Nachfrage nach Saatgut für den Schutzanbau signalisiert einen strukturellen Wandel hin zum hochwertigen Gartenbau. Die Neuausrichtung der Lieferkette, einschließlich Blockchain-gestützter Rückverfolgbarkeit und digitaler Saatgut-Handelsportale, hilft formellen Akteuren, Landwirte zu erreichen, auch wenn viele Landwirte weiterhin auf informelle Kanäle angewiesen sind. Der myanmarische Saatgutmarkt wird auch durch den ausstehenden nationalen Biosicherheitsrahmen geprägt, der nach seiner Verabschiedung die regulatorischen Wege für transgene Merkmale neu definieren könnte.

Wichtigste Erkenntnisse des Berichts

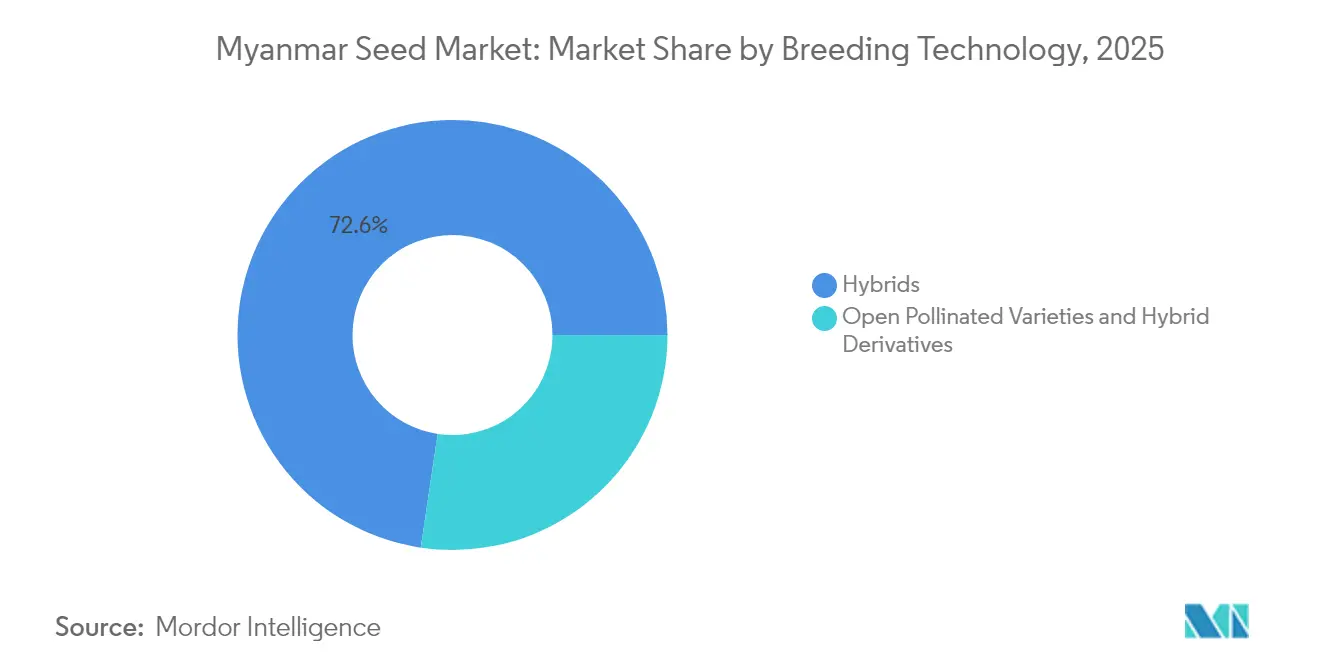

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2025 einen Marktanteil von 72,64 % am myanmarischen Saatgutmarkt und sollen bis 2031 auch eine CAGR von 4,55 % verzeichnen.

- Nach Anbaumechanismus dominierte der Freilandanbau im Jahr 2025 mit 99,85 % der Größe des myanmarischen Saatgutmarkts, während Saatgut für den Schutzanbau bis 2031 voraussichtlich eine CAGR von 8,55 % verzeichnen wird.

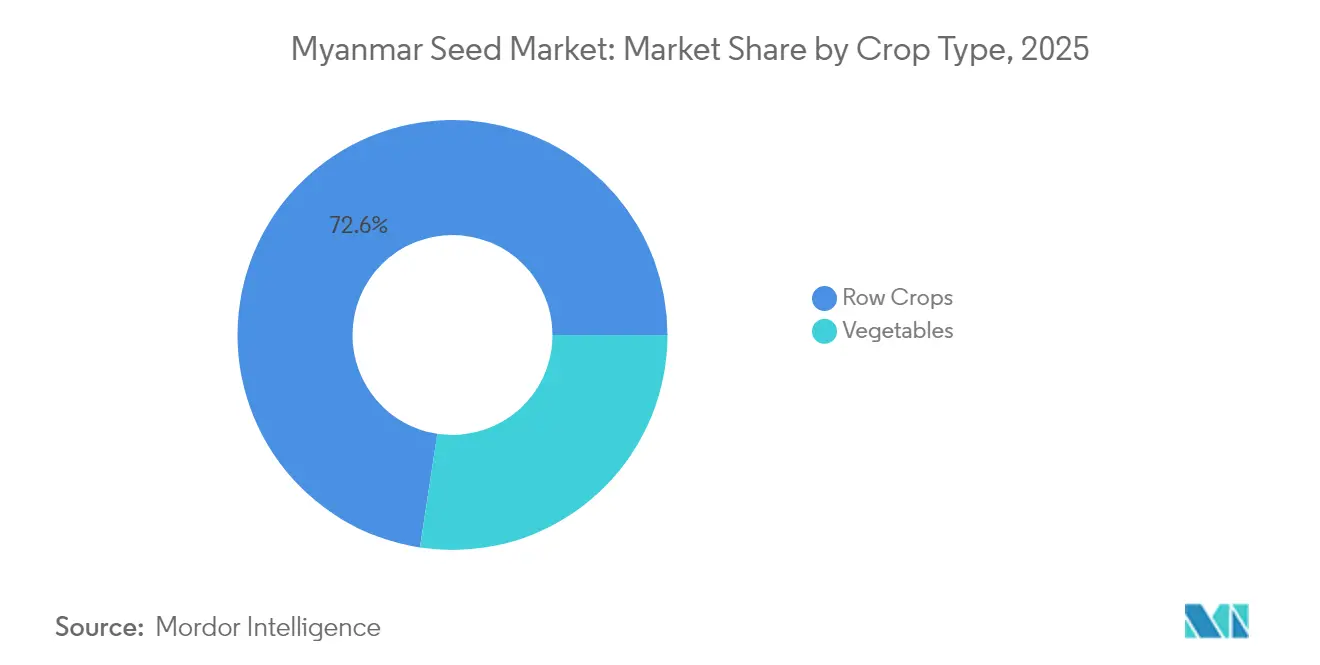

- Nach Kulturpflanzenart entfielen 2025 72,58 % des myanmarischen Saatgutmarkts auf Reihenkulturen, während Gemüsesaatgut mit einer CAGR von 4,57 % bis 2031 am schnellsten wachsen wird.

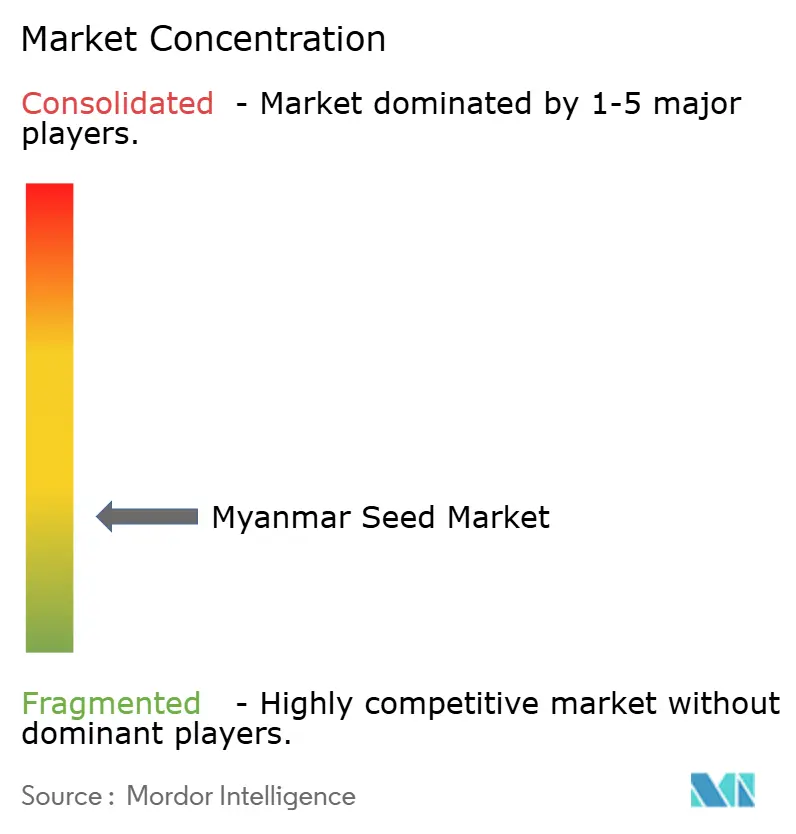

- Der myanmarische Saatgutmarkt ist fragmentiert; die fünf größten Unternehmen – Groupe Limagrain, Rijk Zwaan, Charoen Pokphand Group, Enza Zaden und Known You Seed – halten zusammen etwa 10 % des Marktanteils.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des myanmarischen Saatgutmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Hybridmais- und Reissaatgut | +1.2% | National, konzentriert in der Zentralen Trockenzone und den Deltaregionen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach hochwertigem Gemüsesaatgut | +0.8% | Stadtrandgebiete und exportorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und zollfreie Saatgutimporte | +0.7% | National, mit stärkerer Wirkung in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Anforderungen an klimaresistente Sorten | +1.0% | Die Zentrale Trockenzone und Küstengebiete sind anfällig für Klimaschocks | Langfristig (≥ 4 Jahre) |

| Rückkaufprogramme im Vertragsanbau | +0.5% | Kommerzielle Landwirtschaftszonen, integrierte Lieferketten | Mittelfristig (2–4 Jahre) |

| Digitale Saatgut-Handelsplattformen | +0.3% | Städtische und halbstädtische Gebiete mit Internetverbindung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Hybridmais- und Reissaatgut

Myanmars Übergang zu Hybridsaatgutsorten beschleunigt sich, da Landwirte die Ertragsvorzüge trotz höherer Betriebsmittelkosten erkennen, wobei die Hybridakzeptanz besonders in kommerziellen Landwirtschaftszonen konzentriert ist, in denen die Mechanisierung eine effiziente Anbaupraxis ermöglicht. Die durch das SATREPS-Programm Japans unterstützten genomischen Züchtungsinitiativen des Landwirtschaftlichen Forschungsdepartements haben Myanmar-spezifische Reissorten entwickelt, die unter lokalen Bedingungen überlegene Leistungen zeigen. Der Ausbau von Kredit- und Beratungsdiensten bleibt entscheidend für die Aufrechterhaltung der Hybridmomentums des myanmarischen Saatgutmarkts.

Ausweitung der Nachfrage nach hochwertigem Gemüsesaatgut

Urbane Ernährungsveränderungen und regionale Exportnischen treiben ein schnelles Wachstum bei hochwertigem Tomaten-, Chili- und Auberginensaatgut an. Die staatliche Unterstützung für die Myanmar Rice Online-Plattform, auf der nun 726 registrierte Lagerhäuser verzeichnet sind, rationalisiert die Nachernte-Logistik für den Gartenbau. Schutzanbau-Pilotprojekte nutzen solarbetriebene Gewächshäuser, um außersaisonale Produkte zu liefern, was Preisaufschläge erzeugt, die den höheren Saatgutaufwand rechtfertigen. ASEAN-Handelskonzessionen bieten Zollvorteile, und die Nähe zu Thailand und China verkürzt die Transitzeiten. Die Exportrealisierung hängt jedoch von politischer Stabilität ab, die grenzüberschreitende Abfertigungen und das Investorenvertrauen bewahrt.

Staatliche Subventionen und zollfreie Saatgutimporte

Zollfreie Importe ziehen globale Züchter an und erweitern die für Kleinbauern verfügbaren Kataloge. Offizielle Subventionen, die bis zu 30 % der Kosten für zertifiziertes Saatgut abdecken, dämpfen Adoptionsrisiken in volatilen Saisons[1]Quelle: Eiichi Kusano, „Die Kühlkette für Agrarnahrungsmittelprodukte in der ASEAN”, Wirtschaftsforschungsinstitut für ASEAN und Ostasien, eria.org. Myanmars offenbarter komparativer Vorteilswert von 211,44 bei Saatgut signalisiert latente Exportkapazitäten, aber die Repatriierungsanforderung, die kürzlich 28 Exporteure blockierte, verdeutlicht die politische Inkonsistenz. Wechselkursschwankungen erhöhen auch den Betriebskapitalbedarf für Importeure. Langfristig wird eine konsequente Durchsetzung und optimierte Grenzprozesse bestimmen, wie effektiv solche Anreize in eine nachhaltige Expansion des myanmarischen Saatgutmarkts umgesetzt werden.

Anforderungen an klimaresistente Sorten

Anhaltende Trockenperioden und unregelmäßige Monsune in der Zentralen Trockenzone schärfen den Fokus auf trockenheitstolerante Genetik. Solarbetriebene Pumpen haben die Bewässerung auf 1.000 Hektar in Magway wiederhergestellt, sodass Landwirte kurzlebige Hybriden einsetzen können, die vor spätsaisonalen Hitzespitzen reifen[2]Quelle: China Suntree, „Suntree trägt zur landwirtschaftlichen Entwicklung in Myanmar bei”, chinasuntree.com. Im Jahr 2023 gestartete Wetterindex-Versicherungspiloten bieten Risikominderungsinstrumente, die die Einführung höherwertiger klimaresistenter Sorten fördern, indem sie das Risiko der Landwirte durch wetterbedingte Verluste reduzieren. Die Konvergenz von Klimaanpassungstechnologien, Versicherungsprodukten und verbesserter Genetik schafft Marktchancen für Saatgutunternehmen, die integrierte Lösungen liefern können, die sowohl Ertrag als auch Risikomanagementziele ansprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Instabilität und Lieferkettenunterbrechung | -1.5% | National, mit schwerwiegenden Auswirkungen auf Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Spitze bei importierten Saatgutkosten | -0.8% | National, mit überproportionalen Auswirkungen auf Kleinbauern | Mittelfristig (2–4 Jahre) |

| Dominanz informeller Eigensaatgut-Kanäle | -0.9% | Ländliche Gebiete, traditionelle Landwirtschaftsgemeinschaften | Langfristig (≥ 4 Jahre) |

| Hohe Lager- und Finanzierungskosten für bäuerliche Saatgutunternehmen | -0.6% | Ländliche Gebiete mit begrenzter Bankinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität und Lieferkettenunterbrechung

Die Turbulenzen nach dem Staatsstreich behindern Saatgutbewegungen, da Straßensperren, Kontrollpunkte und sporadische Konflikte Transportkorridore lahmlegen. Jeder vierte Erzeuger fühlte sich 2022 beim Transport von Produkten unsicher, was Händler dazu zwang, auf kostenintensivere Routen auszuweichen. Internationale Unternehmen wägen Sicherheitsrisiken gegen das Marktpotenzial ab, reduzieren Lagerbestände oder arbeiten enger mit lokalen Agenten zusammen, die volatile Regionen navigieren können. Importflüsse über Muse und Myawaddy bleiben anfällig für plötzliche Grenzschließungen, was die Vorlaufzeiten verlängert und die Landekosten im gesamten myanmarischen Saatgutmarkt erhöht.

Inflationsbedingte Spitze bei importierten Saatgutkosten

Währungsabwertung und importabhängige Verpackungsmaterialien treiben die Einzelhandelspreise für Saatgut um 20–30 % jährlich in die Höhe. Kleinbauern begegnen dem, indem sie Saatgut wiederverwenden, was die Hybriddiffusion verlangsamt, insbesondere in weniger kommerzialisierten Gemeinden. Die Betriebskapitalbelastung für Händler bedeutet kürzere Kreditfenster für Dorfhändler. Sofern die Inflation nicht nachlässt, könnten preisbewusste Erzeuger weiter auf informelle Kanäle zurückgreifen, was die Wachstumsaussichten des formellen myanmarischen Saatgutmarkts beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden treiben die Markttransformation voran

Hybriden erzielten 2025 einen beherrschenden Marktanteil von 72,64 % am myanmarischen Saatgutmarkt und sind auf dem Weg zu einer CAGR von 4,55 % bis 2031. Diese Dominanz spiegelt greifbare Ertragsprämien wider, die höhere Betriebsmittelkosten überwiegen, insbesondere für Mais und Reis, der in mechanisierten Clustern angebaut wird. Nicht-transgene Hybriden stellen den primären Wachstumstreiber dar, da Myanmars regulatorischer Rahmen für transgene Sorten unterentwickelt bleibt; mit nur einem genehmigten GV-Ereignis – Ngwe Chi 6 Bt-Baumwolle – sind die kurzfristigen Aussichten für eine Biotechnologie-Expansion begrenzt.

Die fortgesetzte Zusammenarbeit zwischen dem Landwirtschaftlichen Forschungsdepartement und IRRI im Rahmen des OneRice-Rahmens beschleunigt den Hybridpipelinedurchsatz. Demonstrationsbetriebe im Delta validieren die Leistung und stärken das Vertrauen der Landwirte. Die Erschwinglichkeit von Hybridsaatgut hängt von der Wechselkursstabilität und der rechtzeitigen Grenzabfertigung ab. Mit der Konsolidierung der kommerziellen Landwirtschaft wird die Nachfrage hin zu Einfachkreuzungshybriden tendieren, die die von Vertragsabnehmern gesuchte Einheitlichkeit liefern.

Nach Anbaumechanismus: Schutzanbau setzt sich trotz Infrastrukturbeschränkungen durch

Der Freilandanbau behält mit einem Marktanteil von 99,85 % im Jahr 2025 seine überwältigende Dominanz bei, was Myanmars weitläufige landwirtschaftliche Nutzfläche und die begrenzten Infrastrukturinvestitionen in die kontrollierte Umweltlandwirtschaft widerspiegelt. Der Schutzanbau ist das am schnellsten wachsende Segment mit einer CAGR von 8,55 % bis 2031, getrieben durch Exportmarktchancen und Premiumpreise für außersaisonales Gemüse.

Solarbetriebene Anlagen in Magway beweisen ihre Wirtschaftlichkeit durch die Senkung der Energieausgaben und die Stabilisierung der Erträge bei unbeständigem Wetter. Der landesweite Ausbau der Kühlkapazitäten sichert die Nachernteintegrität. Dennoch schränkt die Kapitalintensität die Einführung auf fortschrittliche Erzeuger in stadtnahen Zonen ein. Der Zugang zu Vorzugsdarlehen und technischer Beratung bleibt unerlässlich, um den Schutzanbau über Pilotcluster hinaus zu skalieren.

Nach Kulturpflanzenart: Gemüse stellt die Dominanz der Reihenkulturen in Frage

Reihenkulturen halten 2025 einen Marktanteil von 72,58 %, was Myanmars landwirtschaftliches Erbe in der Reis-, Mais- und Ölsaatenproduktion widerspiegelt, das die Grundlage der nationalen Ernährungssicherheit und der Exporteinnahmen bildet. Getreide und Körner, insbesondere Reis, dominieren dieses Segment angesichts Myanmars Position als traditioneller Reisexporteur, wobei die Getreideproduktion auf den Reisanbau konzentriert ist. Ölsaaten, einschließlich Sonnenblumen, Raps und Sojabohnen, profitieren von der Entwicklung der Verarbeitungsindustrie und dem Zugang zum Exportmarkt, während Faserpflanzen, angeführt von Baumwolle, ihre Bedeutung in Textilherstellungsregionen behalten. Hülsenfrüchte stellen eine aufkommende Chance innerhalb der Reihenkulturen dar, da die Proteinnachfrage steigt und die Fruchtwechselpraktiken zunehmen.

Gemüsesaatgut ist zwar kleiner, wächst aber mit einer CAGR von 4,57 % am schnellsten, begünstigt durch urbane Ernährungsgewohnheiten und Exportkanäle der Vereinigung Südostasiatischer Nationen (ASEAN). Solanaceae und Cucurbitaceae führen das Volumen an, wobei rückverfolgbare Tomatenpartien Preisaufschläge auf den Bangkoker Großmärkten erzielen. Gewächshausprojekte optimieren krankheitsresistente Hybriden, die die Haltbarkeit verlängern. Obwohl Gemüse noch hinter Reihenkulturen zurückliegt, spiegelt seine Dynamik Diversifizierungsziele wider, die Erzeuger vor Rohstoffpreisschwankungen schützen können.

Geografische Analyse

Die geografische Verteilung des myanmarischen Saatgutmarkts spiegelt die vielfältigen agrarökologischen Zonen des Landes und die unterschiedlichen Niveaus der landwirtschaftlichen Kommerzialisierung wider, wobei das Ayeyarwady-Delta und die Zentrale Trockenzone die primären Nachfragezentren für kommerzielles Saatgut darstellen. Die reisdominierte Landwirtschaft der Deltaregion erzeugt eine erhebliche Nachfrage nach Hybridreissaatgut, während die Anfälligkeit der Zentralen Trockenzone gegenüber Dürre und Hitzestress die Einführung klimaresistenter Sorten über mehrere Kulturpflanzenarten hinweg antreibt. Nördliche Regionen, einschließlich des Shan-Staates, profitieren von grenzüberschreitenden Handelsbeziehungen und kommerziellen Landwirtschaftsbetrieben, wie die Implementierung des Mais-Rückverfolgbarkeitssystems von CP Group auf 570.000 Acres zeigt, die die groß angelegte kommerzielle Agrarpolitikentwicklung demonstriert.

Küstengebiete sind mit zunehmendem Salzwassereinbruch und Zyklon-Risiken konfrontiert, die die Nachfrage nach stresstoleranten Sorten erzeugen, während Bergregionen traditionelle Anbausysteme mit begrenzter kommerzieller Saatgutdurchdringung aufrechterhalten. Straßenausbauten entlang des India-Myanmar-Thailand Trilateral Highway könnten die Lieferzeiten verkürzen, jedoch bleiben die Fertigstellungszeitpläne aufgrund von Finanzierungsverzögerungen ungewiss. Die Abdeckung durch Beratungsdienste ist ungleichmäßig; durchschnittlich betreut ein Beauftragter 534 Bauernfamilien, wobei Deltabezirke besser abschneiden als die hügeligen Gebiete von Kachin. Digitale Beratungs-Apps schließen einige Lücken, insbesondere dort, wo die 4G-Abdeckung über dem Durchschnitt liegt. Die Klimarisikodifferenzierung prägt die regionale Nachfrage: trockenheitstoleranter Sesam in Magway, überflutungstoleranter Reis in Rakhine und salzresistente Hirse entlang des Küstengürtels. Eine solche Mikrosegmentierung zwingt Saatgutunternehmen dazu, ihre Portfolios zu diversifizieren, um landesweite Relevanz auf dem myanmarischen Saatgutmarkt zu sichern.

Wettbewerbslandschaft

Der myanmarische Saatgutmarkt ist fragmentiert, wobei die fünf größten formellen Akteure etwa 10 % des Wertanteils auf sich vereinen. Multinationale Unternehmen wie Syngenta, Bayer und Corteva vertreiben ihre Produkte über lokale Agenten, um operationelle Risiken zu mindern. Der regionale Schwergewichtler CP Group nutzt seine südostasiatische Größe, um Forschung & Entwicklung und Marketing zu finanzieren, während East-West Seed's auf den Landwirt ausgerichtetes Modell Gemüsehybriden in Kleinpackungen liefert, die zu fragmentierten Landbesitzverhältnissen passen.

Der inländische Champion Myanmar Awba Group Co., Ltd. verfügt über 1.500 Agronomen, die 3,2 Millionen Bauernfamilien betreuen und Pflanzenschutz, Finanzierung und digitale Apps integrieren. Dieses Servicebündel stärkt die Markentreue und positioniert das Unternehmen, um von der Verschiebung des myanmarischen Saatgutmarkts hin zu wertschöpfenden Lösungen zu profitieren. Ausländische Marktteilnehmer haben das Patentrecht im Blick, nachdem das myanmarische Patentgesetz im Mai 2024 in Kraft getreten ist, das zum ersten Mal pflanzenbezogene Erfindungen schützt.

Die Technologieakzeptanz unterscheidet Wettbewerber: CP Groups Satellitenanalysen reduzieren das Fälschungsrisiko, Bayers Climate FieldView-Piloten bieten variable Saatgutdosierungsempfehlungen, und Awbas Golden Paddy-Marktplatz verbindet 300.000 Nutzer. Unternehmen, die Genetik mit Agronomie und Datendiensten kombinieren, sind gut positioniert, um zukünftige Marktanteile am myanmarischen Saatgutmarkt zu gewinnen, da Erzeuger ganzheitliche Produktivitätspakete nachfragen.

Marktführer der myanmarischen Saatgutbranche

Groupe Limagrain

Known You Seed Co. LTD

Rijk Zwaan Zaadteelt en Zaadhandel BV

Enza Zaden Beheer B.V.

Charoen Pokphand Co. Ltd. (CP Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bayer weitete seine globale Kleinbauern-Initiative aus, die darauf abzielt, bis 2030 100 Millionen Kleinbauern weltweit zu erreichen. Das Programm konzentriert sich auf die Entwicklung klimaresistenter Saatgutsorten und die Bereitstellung integrierter landwirtschaftlicher Lösungen durch Zusammenarbeit mit lokalen Organisationen. Es wird erwartet, dass diese Bemühungen südostasiatische Saatgutmärkte, einschließlich Myanmar, durch die Verbesserung des Zugangs zu verbesserten Saatguttechnologien und agronomischer Unterstützung für Kleinbauern begünstigen.

- Dezember 2024: CP Group führte in Myanmar ein umfassendes Mais-Rückverfolgbarkeitssystem ein, das 570.000 Acres im südlichen Shan-Staat abdeckt und Satellitenbildgebung sowie Blockchain-Technologie nutzt, um die Saatgutqualität und die Integrität der Lieferkette während des gesamten Produktionszyklus zu gewährleisten.

- Mai 2024: Myanmars Patentgesetz Nr. 7/2019 trat in Kraft und bietet Schutz des geistigen Eigentums für Saatgutinnovationen und pflanzenzüchterische Entwicklungen, wobei Patentanmeldungen nach der Veröffentlichung der Patentvorschriften und Gebührenstrukturen erfolgen.

Berichtsumfang des myanmarischen Saatgutmarkts

Hybriden, Offen abgeblühte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, Schutzanbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen, Gemüse sind als Segmente nach Kulturpflanzenart abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | |

| Offen abgeblühte Sorten und Hybridderivate | ||

| Freilandanbau |

| Schutzanbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futterhirse | ||

| Andere Futterpflanzen | ||

| Getreide und Körner | Mais | |

| Reis | ||

| Hirse | ||

| Weizen | ||

| Anderes Getreide und andere Körner | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl |

| Karotte | ||

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütler | ||

| Cucurbitaceae | Gurke und Einlegegurke | |

| Kürbis und Zucchini | ||

| Andere Cucurbitaceae | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Okra | ||

| Erbsen | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | ||

| Offen abgeblühte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Schutzanbau | |||

| Kulturpflanzenart | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futterhirse | |||

| Andere Futterpflanzen | |||

| Getreide und Körner | Mais | ||

| Reis | |||

| Hirse | |||

| Weizen | |||

| Anderes Getreide und andere Körner | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Kreuzblütler | Kohl | |

| Karotte | |||

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütler | |||

| Cucurbitaceae | Gurke und Einlegegurke | ||

| Kürbis und Zucchini | |||

| Andere Cucurbitaceae | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Solanaceae | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Solanaceae | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Okra | |||

| Erbsen | |||

| Anderes nicht klassifiziertes Gemüse | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerziell vertriebene Samen in den Umfang einbezogen. Vom Landwirt zurückbehaltenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des vom Landwirt zurückbehaltenen Saatguts kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche verschiedener Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntedäche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Anbausaisons bewirtschaftete Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der aus dem Gesamtanbaugebiet einer in der Saison angebauten Kulturpflanze eingesäten Fläche, bei der zertifiziertes/qualitativ hochwertiges Saatgut anstelle von eigenem Saatgut des Landwirts verwendet wird.

- Schutzanbau - Der Bericht definiert Schutzanbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glasgärten, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze vor abiotischem Stress schützen. Der Anbau auf offenem Feld unter Verwendung von Plastikfolie als Mulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Körner, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, die Tomate, Chili, Auberginen und andere Kulturpflanzen umfasst. |

| Cucurbitaceae | Sie stellt eine Kürbisfamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturpflanzen sind Gurke und Einlegegurke, Kürbis und Zucchini sowie andere Kulturpflanzen. |

| Kreuzblütler | Es handelt sich um eine Pflanzengattung der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturpflanzen wie Möhren, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturpflanzen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation des Saatguts, die durch kontrollierte Fremdbestäubung und Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das genetisch so verändert wurde, dass es bestimmte erwünschte Input- und/oder Outputmerkmale enthält. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen abgeblühte Sorten und Hybridderivate | Offen abgeblühte Sorten produzieren typkonstantes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Paprikasorten, je nach Standort der jeweiligen Länder. |

| Andere Brassicaceae | Die unter anderen Kreuzblütlern berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter anderen Cucurbitaceae berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Schlangenkürbis, Schlangenkürbis und andere). |

| Anderes Getreide und andere Körner | Die unter anderem Getreide und anderen Körnern berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamens, Sesamkörner und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napier-Gras, Wiesenrispengras, Weißklee, Raigras und Timotheegras. Andere Futterpflanzen wurden je nach Standort der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdbohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturpflanzen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Buschbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER WICHTIGSTEN VARIABLEN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndikatberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen