Philippinischer Reissaatgut-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

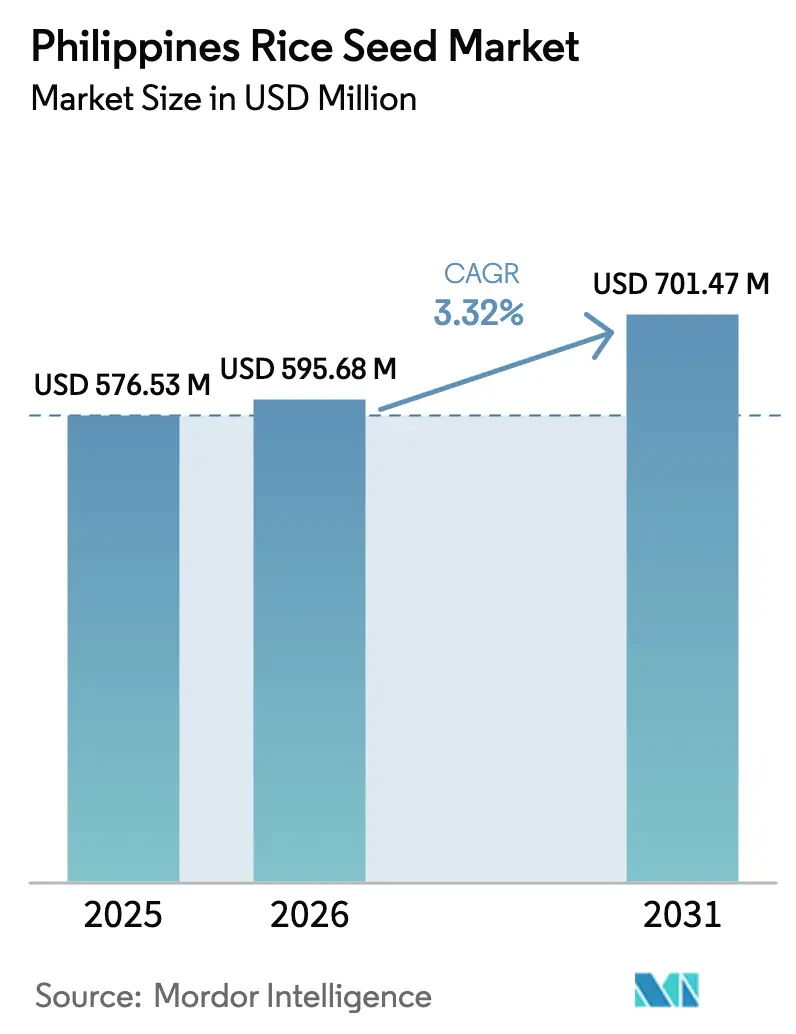

| Marktgröße im Basisjahr (2025) | 576.53 Millionen US-Dollar |

| Marktgröße (2026) | 595.68 Millionen US-Dollar |

| Marktgröße (2031) | 701.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Reissaatgut-Marktes von Mordor Intelligence

Die Größe des philippinischen Reissaatgut-Marktes wird im Jahr 2026 auf USD 595,68 Millionen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 576,53 Millionen, mit Projektionen für 2031 von USD 701,47 Millionen, was einer CAGR von 3,32 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Kleinbauern den Übergang zur kommerziellem Produktion vollziehen, begünstigt durch die Entscheidung der Regierung, den Rice Competitiveness Enhancement Fund (RCEF) bis 2031 auf PHP 30 Milliarden (USD 518 Millionen) zu verdreifachen. Klimatische Schocks wie das El-Niño-Ereignis 2024 haben die Einführung klimaresistenter Sorten beschleunigt, während Mechanisierungsanreize die Nutzung von zertifiziertem Saatgut bei mittelgroßen Betrieben ankurbeln. Gleichzeitig ebneten im Jahr 2024 überarbeitete Biosicherheitsvorschriften den Weg für private transgene Entwicklungen und erweiterten die technologischen Möglichkeiten für Großbetriebe und große Genossenschaften. Diese Trends stützen eine stetige, aber gemächliche Wachstumstrajektorie für den philippinischen Reissaatgut-Markt, da Landwirte in einem zunehmend volatilen Produktionsumfeld Kosten, Risiken und Erträge abwägen.

Wichtigste Erkenntnisse des Berichts

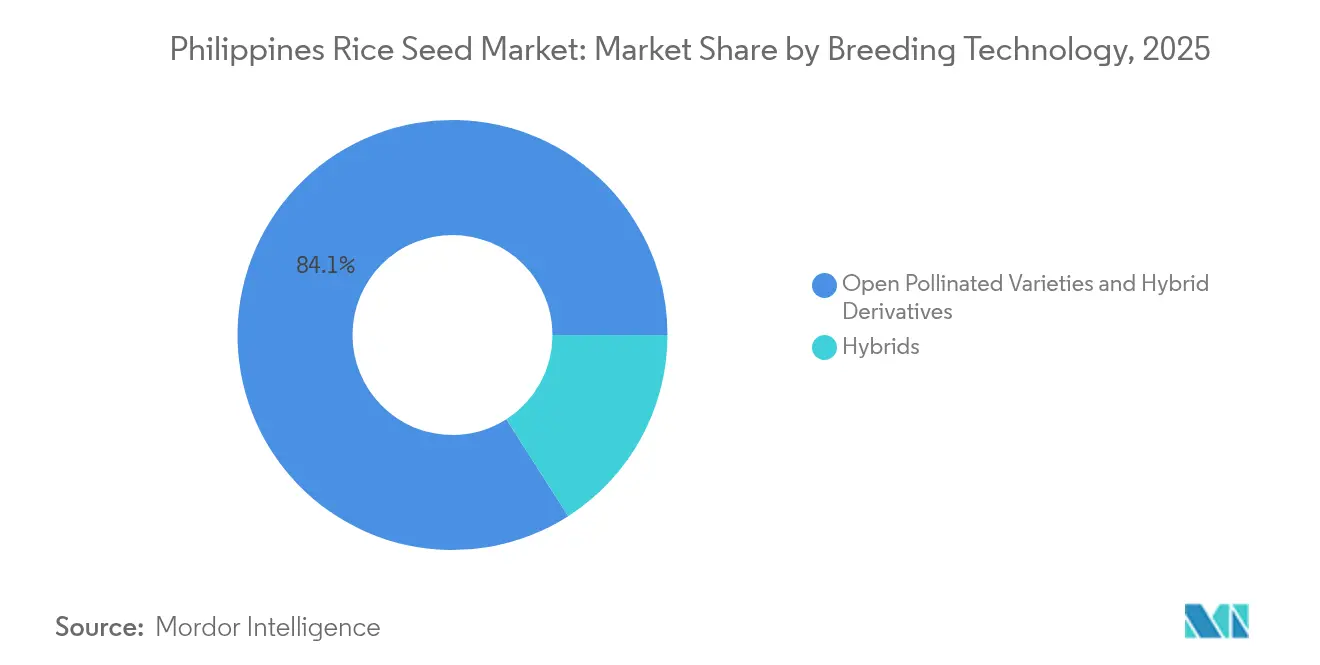

- Nach Züchtungstechnologie führten freiabblühende Sorten und Hybridderivate mit einem Marktanteil von 84,05 % am philippinischen Reissaatgut-Markt im Jahr 2025; Hybride werden voraussichtlich bis 2031 mit einer CAGR von 4,18 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im philippinischen Reissaatgut-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der staatlichen Hybridsamengutsubventionen | +1.2% | National, konzentriert in Zentralluzon und Mindanao | Mittelfristig (2–4 Jahre) |

| Wiedereinführung privater transgener Entwicklungen nach Überarbeitung der Biosicherheitsvorschriften | +0.8% | National, frühe Einführung in kommerziellen Betrieben auf Luzon | Langfristig (≥ 4 Jahre) |

| Nachfrage nach klimaresilientem Saatgut nach den El-Niño-Verlusten 2024 | +0.6% | Westliche Visayas, Zentralluzon und Cagayan-Tal | Kurzfristig (≤ 2 Jahre) |

| Rasche Mechanisierung mittelgroßer Betriebe steigert die Nutzung von zertifiziertem Saatgut | +0.5% | Großbetriebe in Zentralluzon und Mindanao | Mittelfristig (2–4 Jahre) |

| Wachsende Reisexportambitionen der Großbetriebe in Mindanao | +0.3% | Mindanao, Ausstrahlungseffekte auf die Visayas | Langfristig (≥ 4 Jahre) |

| Digitale Agrarhändlernetzwerke verkürzen Austauschszyklen | +0.2% | Stadtnahe Anbaugebiete und Zentralluzon | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der staatlichen Hybridsamengutsubventionen

Die Regierung verlängerte den RCEF bis 2031 und verdreifachte die jährliche Finanzierung auf PHP 30 Milliarden (USD 518 Millionen), wobei Ressourcen in die Hybridsamengut-Verteilung, Mechanisierungsunterstützung und Beratungsdienste gelenkt werden[1]Quelle: Philippinische Nachrichtenagentur, „Verlängerung des Rice Competitiveness Enhancement Fund”, pna.gov.ph. Die Binhi e-Padala-Gutscheinplattform stellt Einlösecodes per SMS aus, beseitigt Engpässe und ermöglicht es Landwirten, Saatgutmarken zu wählen, die den lokalen Bedingungen entsprechen. In Verbindung mit den Kreditfenstern der Entwicklungsbank der Philippinen senkt die Subvention die anfänglichen Saatgutkosten für preissensible Kleinbauern und beschleunigt die Durchdringung mit zertifiziertem Saatgut im philippinischen Reissaatgut-Markt. Branchenteilnehmer berichten, dass gutscheineinlösende Landwirte ihre Saatgutaustauschhäufigkeit von jedem zweiten Zyklus auf jeden einzelnen Zyklus erhöht haben, was die Nachfrageplanbarkeit für Lieferanten steigert. Da die Subvention in einen langfristigen Haushalt eingebettet ist, können Saatgutunternehmen mehrjährige Produktionsverträge mit Vertragsanbauern planen und so die Versorgung stabilisieren. Dieser vorhersehbare Cashflow unterstützt auch private Investitionen in die inländische Saatgutverarbeitung und Kaltlagerkapazität, eine entscheidende Voraussetzung für die Hybridlebensfähigkeit in den Inselprovinzen.

Wiedereinführung privater transgener Entwicklungen nach Überarbeitung der Biosicherheitsvorschriften

Das Republik-Gesetz 12078, das 2024 in Kraft trat, rationalisierte die Biosicherheitsprotokolle und weckte das Interesse des Privatsektors an genomeditiertem Reis, wodurch der philippinische Reissaatgut-Markt als regionales Innovationszentrum positioniert wurde[2]Quelle: USDA Auslandsdienst für Landwirtschaft, „Philippinen Getreide- und Futtermittel Jahresbericht”, fas.usda.gov. Die Zusammenarbeit zwischen dem Internationalen Reisforschungsinstitut und BASF an CRISPR-fähigen Sorten unterstreicht die Konvergenz globaler Technologie und lokaler Keimplasmaressourcen. Der frühe kommerzielle Schwerpunkt liegt auf Herbizidtoleranz und Virusresistenz – Eigenschaften, die Großbetriebslandwirte als kostensparende Substitute für chemische Bekämpfung betrachten. Die Einführung hängt von der Wahrnehmung der Landwirte, Segregationsmechanismen und der Einhaltung geistiger Eigentumsrechte ab – Dimensionen, die eine weitverbreitete Verbreitung verzögern können. Unternehmen mit eigenen Stewardship-Teams entwickeln feldbbasierte Compliance-Protokolle, die Saatgut, Schulung und Prüfdienste bündeln und damit die regulatorischen Belastungen für Genossenschaften erleichtern. Über den Prognosezeitraum werden diese integrierten Angebote voraussichtlich eine Prämiennische im philippinischen Reissaatgut-Markt für technologieintensive Anbauer verankern.

Nachfrage nach klimaresilientem Saatgut nach den El-Niño-Verlusten 2024

Das El-Niño-Ereignis 2024 senkte die Hauptsaisonerträge um 3 % unter den Fünfjahresdurchschnitt in den westlichen Visayas, Zentralluzon und dem Cagayan-Tal[3]Quelle: DOST-PCAARRD, „Projekt SARAi CL-SEAMS und SPidTech”, dost-pcaarrd.dost.gov.ph. Die Landwirte reagierten darauf, indem sie auf frühreifende, dürretolerante Sorten mit 90–110-tägigen Zyklen anstelle der üblichen 120 Tage umstellten. Das klimaresiliente Kartierungswerkzeug von PhilRice und die satellitengestützten Beratungen von Projekt SARAi leiten die Sortenwahl und stimmen die Saatgutwahl mit lokalen Regenfallprognosen ab. Eine an den Saatgutkauf gekoppelte Wetterindex-Versicherung dämpft das Risiko zusätzlich und fördert die Einführung hochwertigerer Sorten trotz ihres Preisaufschlags. Das Zusammenspiel von Risikofinanzierung, Präzisionsberatung und widerstandsfähiger Genetik fügt dem philippinischen Reissaatgut-Markt eine neue Dimension hinzu und intensiviert den Wettbewerb unter Saatgutanbietern, um die Sortenleistung unter Stress nachzuweisen. Da die Klimavolatilität anhält, dürfte sich die Nachfragekurve zugunsten von Hybriden neigen, die Dürretoleranz mit einem hohen Ernte-Index verbinden und so die langfristige Marktexpansion aufrechterhalten.

Rasche Mechanisierung mittelgroßer Betriebe steigert die Nutzung von zertifiziertem Saatgut

Präzisionspflanzmaschinen und Direktsämaschinen sind mittlerweile auf Betrieben von 2–5 Hektar weit verbreitet – einer Gruppe, die 2024 laut Felderhebungen kaum zertifiziertes Saatgut einsetzte. Diese Maschinen erfordern einheitliche Saatgutgröße und Keimungseigenschaften, Merkmale, die mit von Landwirten selbst gelagerten Samen selten erreicht werden. Im Rahmen des Mechanisierungsbereichs des RCEF senken Subventionen für Hochgeschwindigkeits-Verpflanzmaschinen die Investitionskosten und kippen die wirtschaftliche Bilanz zugunsten zertifizierter Saatgutpakete. Die Verknüpfung von Mechanisierung und Saatgutqualität vertieft das Lieferantenengagement, da Unternehmen agronomische Beratung, Maschinenkalibrierung und Saatgut bündeln. Diese wertsteigernden Dienstleistungen stellen einen strategischen Differenzierungsvorteil im philippinischen Reissaatgut-Markt dar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Braunplanzenhopper-Ausbrüche mindern den Return on Investment von Hybriden | -0.9% | Westliche Visayas, Zentralluzon und Mindanao | Kurzfristig (≤ 2 Jahre) |

| Hohe Lizenzgebühren für patentierte CMS-Linien | -0.6% | National, Auswirkungen auf die Hybridsamengutpreisgestaltung | Mittelfristig (2–4 Jahre) |

| Informelle Wiederverwendung von Saatgut durch Kleinbauern | -0.4% | Ländliche Gebiete, insbesondere die Visayas | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kühllagerinfrastruktur auf der letzten Meile | -0.3% | Abgelegene Anbaugebiete, Inselprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Braunplanzenhopper-Ausbrüche mindern den Return on Investment von Hybriden

Braunplanzenhopper-Befälle traten in 18 Provinzen erneut auf, verursachten Ernteschäden von USD 308.000 und erodierten die Gewinnmargen von Hybriden. Übermäßiger Insektizideinsatz vernichtete natürliche Räuber, verstärkte die Schädlingsresurgenz und verbreitete Ragged-Stunt- und Grassy-Stunt-Viren. Die Überwachung im Rahmen des Prime-Projekts von PhilRice meldete Befallsraten in Antique, Aklan, Capiz, Iloilo und Negros Occidental. Das Fehlen kurativer Behandlungen erfordert präventive Sortenresistenz, was die Forschungs- und Entwicklungsausgaben für Saatgutunternehmen in die Höhe treibt. Hybride ohne eingebaute Resistenz verlieren ihren wirtschaftlichen Reiz und veranlassen einige Landwirte zur Rückkehr zu Inzuchtlinien, was die potenziellen Gewinne im philippinischen Reissaatgut-Markt begrenzt.

Hohe Lizenzgebühren für patentierte CMS-Linien

Die Zytoplasmatische Männliche Sterilität (CMS)-Technologie ist nach wie vor auf eine Handvoll multinationaler Konzerne konzentriert, und Lizenzgebühren können zu den Hybridproduktionskosten addiert werden. Gestaffelte Patente, die Restorer-Linien und markergestützte Heterosis abdecken, verschärfen diese Belastung und treiben kumulative Lizenzgebührenanteile in Extremfällen auf über 30 % des Bruttosaatguterlöses. Inländische Züchter mit begrenztem Cashflow haben Schwierigkeiten, diese Kosten zu tragen, und ziehen sich oft aus dem Hybridsegment zurück, was das Wettbewerbsfeld verkleinert. Infolgedessen zögern preissensible Kleinbauern, von eigengespartem Saatgut auf Hybride umzusteigen, was das Volumenwachstum im philippinischen Reissaatgut-Markt dämpft, bis sich die Lizenzstrukturen lockern oder lokale CMS-Alternativen reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybridwachstum übertrifft traditionelle Linien

Freiabblühende Sorten und Hybridderivate machten 2025 einen Marktanteil von 84,05 % am philippinischen Reissaatgut-Markt aus und spiegeln die Präferenz der Kleinbauern für wiederverwertbares Saatgut wider, das in knappe Bargeldzyklen passt. Erzeuger mit weniger als 2 Hektar schätzen die genetische Vertrautheit und die Freiheit, Saatgut saisonübergreifend zu sparen, wodurch der jährliche Barauszahlungsfluss begrenzt und lokal angepasste Landsorten erhalten werden. Zertifizierte Inzuchtlinien, die über staatliche Subventionsprogramme verteilt werden, verankern dieses Segment weiter, da viele Landwirte an Sorten festhalten, die sie über öffentliche Kanäle erhalten haben.

Hybride verzeichnen den schnellsten Fortschritt mit einer CAGR von 4,18 % bis 2031 und nagen allmählich an der Dominanz der Inzuchtlinien. Kommerzielle Betriebe in Mindanao und präzisionsmechanisierte Betriebe in Zentralluzon schätzen Hybride wegen ihres Ertragsvorzugs und der gleichmäßigen Kornqualität, die den Exportstandards entspricht. Pilotprojekte im Rahmen des Digitalen Cluster-Reisanbaus heben Nettoeinkommensgewinne hervor, wenn Hybride das von Landwirten gesparte Saatgut ersetzen, und stärken den wirtschaftlichen Fall für den Umstieg. Da sich die Mechanisierung ausweitet und Subventionsgutscheine die Anschaffungskosten senken, ist die Größe des philippinischen Reissaatgut-Marktes, die auf Hybride entfällt, auf eine Ausweitung ausgerichtet, auch wenn die absolute Dominanz freiabblühender Linien kurzfristig anhalten wird.

Geografische Analyse

Zentralluzon erzeugt einen erheblichen Anteil der nationalen Paddy-Produktion und weist die höchsten Raten an zertifizierter Saatgutdurchdringung des Landes auf. Gut ausgebaute Bewässerung, zusammenhängende Anbauflächen und die Nähe zu den Betriebsmittelmärkten Manilas unterstützen die frühe Einführung von Hybriden und Präzisionslandwirtschaftstechnologien und machen die Region zum Eckpfeiler des Volumenwachstums im philippinischen Reissaatgut-Markt. Staatliche Pilothubs für Mechanisierung und biosicherheitsgenehmte Versuche konzentrieren sich ebenfalls hier und bieten Saatgutunternehmen ein konzentriertes Testfeld für die Einführung neuer Technologien.

Mindanao folgt als die am schnellsten wachsende Region, angetrieben von Großbetrieben, die auf hochwertige Exportkanäle abzielen. Ganzjährlicher Niederschlag und mehrfache Anbauzyklen verstärken den Saatgutumschlag, sodass Großbetriebe Hybride einsetzen, um durchgängig hohe Mahlerholungs- und Zugfestigkeitswerte zu sichern. Die verbesserte Hafeninfrastruktur in Davao del Sur reduziert Frachtengpässe, sodass Saatgutwerke in Bukidnon frische Lieferungen innerhalb von 48 Stunden liefern können, was die Keimfähigkeit sichert. Da Exportpremiumverträge zunehmen, wird der Beitrag Mindanaos zur Größe des philippinischen Reissaatgut-Marktes voraussichtlich in einem zügigen Tempo wachsen und den nationalen Durchschnitt übertreffen.

Die westlichen Visayas kämpfen trotz starkem Produktionspotenzial mit wiederkehrenden Braunplanzenhopper-Ausbrüchen und fragmentierten Betriebsstrukturen, die die Mechanisierung hemmen. Begrenzte Kühlkettenkapazität und interinsulare Frachtlücken schränken die Verfügbarkeit von zertifiziertem Saatgut weiter ein. Staatliche Gutscheinprogramme und die Beratungen von Projekt SARAi verbessern den Zugang schrittweise, doch die Abhängigkeit der Landwirte von eigengespartem Saatgut bleibt hoch. Die Region veranschaulicht die strukturelle Decke, der der philippinische Reissaatgut-Markt gegenübersteht, bis integriertes Schädlingsmanagement, Logistikinvestitionen und Verhaltensänderungen zusammenkommen, um die unterdrückte Nachfrage freizusetzen.

Wettbewerbslandschaft

Die Marktstruktur ist fragmentiert, wobei multinationale Konzerne wie Bayer AG, Syngenta Group, Yuan Longping High-Tech Agriculture Co. Ltd und Advanta Seeds - UPL neben einheimischen Marktführern wie SL Agritech Corporation (SLAC) konkurrieren. Multinationale Konzerne nutzen proprietäre CMS-Plattformen und globale Forschungs- und Entwicklungsnetzwerke, um eigenschaftsgestapelte Hybride zu fördern, während SL Agritech von lokaler Netzwerktiefe und Preisflexibilität profitiert. Die regulatorische Liberalisierung im Jahr 2024 hauchte transgenen Entwicklungspipelines neues Leben ein und ermöglichte es Unternehmen mit Biotechnologie-Vermögenswerten, sich durch virusresistente oder herbizidtolerante Angebote zu differenzieren. Geistiges Eigentum rund um CMS und CRISPR schafft hohe Markteintrittsbarrieren und kanalisiert Hybridaktivitäten auf Unternehmen mit robusten Patentportfolios.

Die digitale Transformation gestaltet den Wettbewerb neu. Saatgutunternehmen bündeln nun satellitengestützte Erntediagnosen, mobile Kreditwürdigkeitsprüfungen und Betriebsmittel-E-Commerce mit Saatgutverkäufen, um die Loyalität der Landwirte zu sichern. Beispielsweise zeichnet das Pilotprojekt von Corteva mit einem IoT-Farmüberwachungspartner in Nueva Ecija in Echtzeit die Bestandestemperatur auf und sendet Bewässerungswarnungen, was die Hybridleistung verankert. Kleinere Händler, denen die digitale Reichweite fehlt, riskieren eine Marginalisierung, was die Konzentration im philippinischen Reissaatgut-Markt beschleunigt.

Schädlingsresurgenz und Klimastress haben Unternehmen zu kollaborativer Forschung und Entwicklung veranlasst. Bayer und PhilRice ko-investieren in braunplanzenhopper-resistente Linien unter Verwendung introgradierter Wildreisgen und tauschen Felddaten aus, um Züchtungszyklen zu verkürzen. SL Agritech unterzeichnete eine Absichtserklärung mit einem regionalen Kühllageranbieter, um eine ganzjährige Lagerhaltung zu sichern und so Keimverluste zu reduzieren. Solche Allianzen deuten auf einen Wettbewerb hin, der nicht nur auf der Genetik basiert, sondern auch auf End-to-End-Service und Logistik, was die Differenzierung in den kommenden Jahren schärft.

Marktführer der philippinischen Reissaatgut-Branche

Advanta Seeds - UPL

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das Internationale Reisforschungsinstitut ging eine Partnerschaft mit BASF ein, um die Entwicklung CRISPR-basierter krankheitsresistenter Reissorten zu beschleunigen, wobei Feldversuche für 2025 geplant sind.

- Dezember 2024: Die philippinische Regierung verlängerte den RCEF bis 2031 und verdreifachte die jährliche Zuweisung auf PHP 30 Milliarden (USD 518 Millionen), was eine breitere Unterstützung für Saatgut, Mechanisierung und Beratungsdienste ermöglicht.

- Dezember 2024: Das Republik-Gesetz (RA) 12078, das auf den Philippinen im Dezember unterzeichnet wurde, erhält die bestehenden Biosicherheitsregelungen für transgenen Reis aufrecht. Das Gesetz ändert das Reiszolltarifgesetz (RA 11203), indem es den Rice Competitiveness Enhancement Fund verlängert.

Umfang des philippinischen Reissaatgut-Marktberichts

Hybride sowie freiabblühende Sorten und Hybridderivate werden als Segmente nach Züchtungstechnologie abgedeckt.| Hybride | Nicht-transgene Hybride |

| Transgene Hybride | |

| Andere Eigenschaften | |

| Freiabblühende Sorten und Hybridderivate |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride |

| Transgene Hybride | ||

| Andere Eigenschaften | ||

| Freiabblühende Sorten und Hybridderivate |

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgutsorten in den Geltungsbereich aufgenommen. Eigengespartes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, auch wenn ein geringer Prozentsatz des eigengesparten Saatguts kommerziell unter Landwirten gehandelt wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die Gesamtfläche, die unter einer bestimmten Kultur über alle Saisons hinweg bebaut wird.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtfläche der in der Saison angepflanzten Kultur unter Verwendung von zertifiziertem/hochwertigem Saatgut anstelle des eigengesparten Saatguts.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Anbau im Freiland unter Verwendung von Plastikfolienabdeckung ist von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldfrüchte, zu denen verschiedene Kulturpflanzenkategorien wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen gehören. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisverwandte Familie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Zu den für diese Studie berücksichtigten Hauptkulturen gehören Gurken und Gewürzgurken, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es handelt sich um eine Pflanzengattung der Kohl- und Senfgewächse. Zu den enthaltenen Kulturen gehören Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Wurzeln-und-Zwiebeln-Segment umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifizierte Gemüsesorten | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Modifikation produzierte Saatgut. |

| Freiabblühende Sorten und Hybridderivate | Freiabblühende Sorten produzieren typechtes Saatgut, da sie sich nur mit anderen Pflanzen der gleichen Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfefferarten basierend auf der jeweiligen Lokalität der betreffenden Länder. |

| Andere Brassicaceae | Die unter anderen Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter anderen Cucurbitaceae berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Gratabkürbis, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter anderen Getreide und Körnerfrüchten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamem, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergras, Weißklee, Weidelgras und Lieschgras. Andere Futterpflanzen wurden basierend auf der jeweiligen Lokalität der betreffenden Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdbohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Zichorie und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen