Weizen-Marktgröße und Marktanteil

Weizen-Marktanalyse von Mordor Intelligence

Die Weizen-Marktgröße wurde im Jahr 2025 auf 185,92 Mrd. USD geschätzt und wird voraussichtlich von 198,51 Mrd. USD im Jahr 2026 auf 248,32 Mrd. USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 4,58% während des Prognosezeitraums (2026–2031). Die Expansion spiegelt die Rolle von Weizen als tägliches Grundnahrungsmittel für mehr als 2,5 Milliarden Menschen wider, gestützt durch öffentliche Gesundheitsanreicherungsprogramme und politisch getriebene Nachfrage aus erneuerbaren Kraftstoffstandards. Asien-Pazifik verankert den Verbrauch mit robuster staatlicher Unterstützung in China und Indien, während Afrikas strukturelles Defizit das Importwachstum beschleunigt. Biokraftstoffvorschriften in den Vereinigten Staaten und der Europäischen Union bilden einen industriellen Nachfrageboden, der Überschussqualitäten absorbiert, und Saatgutinnovationen mit Fokus auf Hitze- und Dürretoleranz erweitern schrittweise die rentablen Produktionszonen. Die Wettbewerbsintensität bleibt moderat, da vier multinationale Händler den Großteil der grenzüberschreitenden Warenströme koordinieren, während das vorgelagerte Angebot auf Millionen von Betrieben verteilt ist, was Spielraum für digitale Plattformen schafft, die die Wertschöpfungskette verkürzen.

Wichtigste Erkenntnisse des Berichts

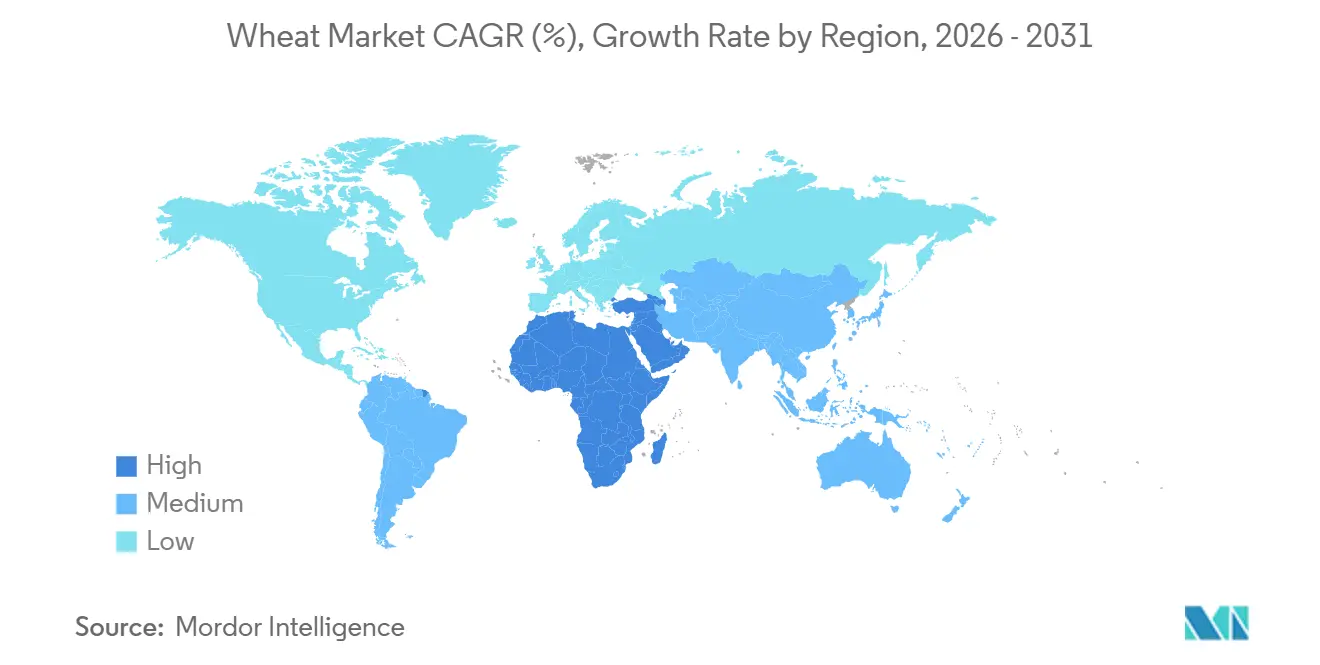

- Nach Geografie führte Asien-Pazifik mit einem Weizen-Marktanteil von 37,2% im Jahr 2025, während Afrika bis 2031 die schnellste prognostizierte CAGR von 5,0% verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weizen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach angereicherten Weizenprodukten | +0.7% | Südasien, Afrika südlich der Sahara und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Convenience-Lebensmitteln auf Weizenbasis | +0.6% | Städtische Zentren in Asien-Pazifik, Nordamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Biokraftstoff-Beimischungsvorschriften | +0.4% | Nordamerika, Europäische Union, Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| Globale Handelsliberalisierung bei Getreide | +0.5% | Importabhängiger Naher Osten, Nordafrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung hitzetoleranter Weizengenetik | +0.6% | Südasien, Afrika südlich der Sahara, Australien und mediterranes Europa | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützter Ertragsvorhersage | +0.3% | Nordamerika, Europa, Australien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach angereicherten Weizenprodukten

Obligatorische und freiwillige Mehlfortifizierungsprogramme sind mittlerweile in 89 Ländern aktiv und integrieren Eisen, Zink und Folsäure in industrielle Vermahlungsströme. Öffentliche Beschaffung in Pakistan und Äthiopien schreibt angereichertes Mehl für Schulmahlzeiten vor und schafft eine strukturelle Nachfrage, die einen Einzelhandelsaufschlag von 3–5% erzielt[1]Quelle: Weltgesundheitsorganisation, „Fortschritte bei der Lebensmittelanreicherung”, who.int. Private Müller investieren in Rückverfolgbarkeitssysteme, die mit dem Codex Alimentarius übereinstimmen, während durch Geberfinanzierung unterstützte Initiativen die Verfügbarkeit von Vormischungen in Afrika südlich der Sahara ausweiten. Der Treiber ist am stärksten dort, wo die Prävalenz von Anämie und Neuralrohrdefekten hoch bleibt, insbesondere bei Indiens Nationaler Eisen-Plus-Initiative und Nigerias obligatorischen Standards. Wachsende gesundheitsbewusste städtische Bevölkerungen verstärken das Mengenwachstum und erhalten das positive Preisdifferenzial, das die Prozessormargen steigert.

Ausweitung von Convenience-Lebensmitteln auf Weizenbasis

Urbanisierung und eine höhere Erwerbsbeteiligung von Frauen steigern die Nachfrage nach Instant-Nudeln, Tiefkühlteigling und verzehrfertigen Fladenbroten. Laut der Weltvereinigung für Instant-Nudeln (WINA) überstieg der globale Instant-Nudelkonsum im Jahr 2024 123.067 Millionen Portionen, gegenüber 118.180 Millionen im Jahr 2021. Dieses Wachstum unterstreicht die steigende Nachfrage nach praktischen und erschwinglichen Lebensmitteloptionen weltweit. China, Indonesien, Indien und Vietnam verzeichneten den höchsten Pro-Kopf-Verbrauch, angetrieben durch ihre großen Bevölkerungen und die wachsende Präferenz für Instant-Nudeln als Grundnahrungsmittel[2]Quelle: Weltvereinigung für Instant-Nudeln, "Nachfrage-Rankings," instantnoodles.org. Supermärkte verlängern die Haltbarkeit durch Schockfrosten und Schutzatmosphärenverpackung auf 12 Monate, während der E-Commerce lagerstabile Artikel bevorzugt, die mehrtägige Lieferungen tolerieren. Verarbeiter spezifizieren proteinreicheres, feuchtigkeitsärmeres Mehl für automatisierte Linien und lenken Aufschläge an Landwirte, die verbesserte Sorten einsetzen. Die Einführung breitet sich in Asien-Pazifik aus und prägt zunehmend die Backwarenregale in Nordamerika und Europa.

Kommerzielle Einführung hitzetoleranter Weizengenetik

Die Linien des Internationalen Mais- und Weizenverbesserungszentrums (CIMMYT), darunter HD3298 und DBW187, sowie öffentliche Freigaben in Australien im Jahr 2021 bieten einen Ertragsvorteil von 12–18% bei Temperaturen über 35 Grad Celsius[3]Quelle: Internationales Mais- und Weizenverbesserungszentrum, „Hitzetolerante Sorten”, cimmyt.org. Diese Linien sind speziell darauf ausgelegt, den Herausforderungen durch steigende Temperaturen und klimatische Variabilität zu begegnen und eine verbesserte Produktivität in hitzegeplagten Regionen zu gewährleisten. Unternehmen wie Bayer AG, Corteva Agriscience und Syngenta Group lizenzieren dieses Keimplasma für regionsspezifische Hybriden und ermöglichen so maßgeschneiderte Lösungen für unterschiedliche landwirtschaftliche Bedingungen. Regierungen in Südasien kofinanzieren subventionierte Saatgutpakete zur Förderung der Einführung mit dem Ziel, die Ernährungssicherheit und die Widerstandsfähigkeit der Landwirte zu stärken. Während die Skalierungsbemühungen mit logistischen Verzögerungen konfrontiert sind, priorisieren nationale Anpassungsstrategien in Ländern wie Indien, Pakistan und Äthiopien die subventionierte Verteilung und erleichtern so eine verstärkte Einführung auf mittlere Sicht. Diese Strategien sind Teil umfassenderer Initiativen zur Minderung der Auswirkungen des Klimawandels auf die Landwirtschaft und zur Sicherstellung einer nachhaltigen Pflanzenproduktion.

KI-gestützte Einführung von Ertragsvorhersagen

Satelliten, maschinelles Lernen und Feldsensoren können Weizenerträge mittlerweile mit einer Genauigkeit von über 90% vorhersagen. Diese Technologien analysieren große Datenmengen, darunter Wettermuster, Bodenbedingungen und Pflanzengesundheit, um präzise Ertragsprognosen zu erstellen. Das Landwirtschaftsministerium der Vereinigten Staaten integrierte diese Modelle im Jahr 2025 in seine Schätzungen zu weltweitem landwirtschaftlichem Angebot und Nachfrage und verbesserte damit die Markttransparenz und ermöglichte eine bessere Entscheidungsfindung entlang der Lieferkette. Landwirte, die diese Prognosen teilen, profitieren von Rabatten bei der Ernteschadenversicherung, während Geräte mit variabler Ausbringungsrate dazu beitragen, die Düngemittelkosten durch optimierten Einsatz zu senken. Obwohl diese Technologien kapitalintensiv sind, wird erwartet, dass Smartphone-basierte Versionen bis 2028 eine breitere Zugänglichkeit für Kleinbauern bieten und landwirtschaftliche Praktiken in Entwicklungsregionen potenziell transformieren werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Düngemittelpreise | -0.8% | Südasien, Afrika südlich der Sahara und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportbeschränkungen | -0.9% | Importeure im Nahen Osten, Nordafrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Mykotoxin-Kontaminationsvorfälle | -0.3% | Feuchte Gürtel in Südasien, Südostasien, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Ertragsverluste durch Wasserstress | -0.6% | Südasien, mediterranes Europa, Australien und Teile Nordamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Exportbeschränkungen

Indiens Exportverbot, das bis 2024 verlängert wurde, und Russlands Lieferkontingent, das auf 30 Millionen Metrische Tonnen begrenzt ist, haben gemeinsam die Verfügbarkeit für Länder wie Ägypten und Bangladesch reduziert. Dies hat erhebliche Herausforderungen für Importeure geschaffen, die nun Lagerbestände anlegen, um Versorgungsunsicherheiten zu mindern. Infolgedessen sind die Lagerkosten gestiegen, und Importeure weiten ihre Kreditlinien aus, um den finanziellen Druck zu bewältigen. Darüber hinaus preisen die Terminmärkte höhere geopolitische Risikoprämien ein, was die Unsicherheit rund um die globale Handelsdynamik widerspiegelt. Die begrenzten Durchsetzungskapazitäten der Welthandelsorganisation legen nahe, dass solche Handelsbeschränkungen anhalten könnten, was langfristige Vertragsabschlüsse weiter abschreckt und die globale Lieferkettenplanung erschwert.

Mykotoxin-Kontaminationsvorfälle

Feuchte Produktionsregionen in Südasien und Teilen Südamerikas stoßen häufig auf Überschreitungen des Deoxynivalenol-Grenzwerts, was zu Containerablehnungen in europäischen Häfen führt. Diese Regionen stehen vor Herausforderungen aufgrund klimatischer Bedingungen, die das Mykotoxinwachstum begünstigen und die Qualität landwirtschaftlicher Erzeugnisse beeinträchtigen. Exporteure ergreifen Maßnahmen wie Nacherntetrocknung, Silobelüftung und Echtzeitsensoren, um die strengeren Grenzwerte der Europäischen Union einzuhalten. Diese Compliance-Bemühungen erhöhen die Handhabungskosten und verursachen Lieferverzögerungen, was Händler davon abhält, in Hochrisikogebieten einzukaufen. Die finanzielle Belastung durch die Umsetzung dieser Maßnahmen liegt häufig bei den Exporteuren und erschwert die Handelsdynamik in diesen Regionen zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Asien-Pazifik ist das größte geografische Segment und trug 2025 37,2% zum Weizen-Marktanteil bei. Laut dem Indischen Reisexporteurverband erreichte Indiens Weizenproduktion im Jahr 2025 mit 117,5 Millionen Metrischen Tonnen einen Rekordwert. Weizen wurde 2025 auf 6,62 Millionen Hektar angebaut, was einem Anstieg von 17% gegenüber dem Vorjahr entspricht, basierend auf Daten des Ministeriums für Landwirtschaft und Bauernwohlfahrt. In Indien wird die Weizensaat für die Saison 2025/26 voraussichtlich um 5% gegenüber dem Rekordwert des Vorjahres von 34,16 Millionen Hektar steigen. Im Zeitraum 2025/26 erzielte China eine Produktion von 140,1 Millionen Metrischen Tonnen[4]Quelle: Ausländischer Agrardienst, "China: Getreide- und Futteraktualisierung," fas.usda.gov. Importabhängige Länder wie Japan und Länder in Südostasien kauften proteinreicheren Weizen aus Australien und Kanada, angetrieben durch städtische Präferenzen für Convenience-Lebensmittel wie Nudeln und Backsnacks, was den Ausblick für den Weizen-Markt positiv beeinflusst.

Afrika verzeichnet das schnellste Wachstum mit einer CAGR von 5,0%, wobei Importe die Hälfte des Verbrauchs ausmachen. Laut der ITC Trade Map wird Ägypten voraussichtlich die globalen Importe im Jahr 2024 anführen, mit einem Wert von 4.442.761 Tausend USD, hauptsächlich für ein subventioniertes Brotprogramm, von dem 70 Millionen Bürger profitieren. Begrenzte Bewässerung und Düngemittelnutzung von weniger als 15 Kilogramm pro Hektar schränken die lokalen Erträge ein. Kontinentale Initiativen, die von der Afrikanischen Entwicklungsbank unterstützt werden, zielen jedoch darauf ab, die Produktion in Ländern wie Äthiopien, Kenia und Tansania zu steigern. Bemühungen zur Ausweitung des Anbaus im äthiopischen Hochland und im Ostafrikanischen Grabenbruch sollen die Importabhängigkeit schrittweise verringern.

Nordamerika und Europa fungieren weiterhin als wichtige Exporthubs und verschiffen gemeinsam jährlich erhebliche Mengen. Die Vereinigten Staaten sind ein wichtiger Produzent, wobei hartroter Weizen den Großteil der Lieferungen nach Asien ausmacht. Kanada ist ein weiterer wichtiger Lieferant und stellt erstklassigen Brotweizen und Hartweizen hauptsächlich nach Italien und Algerien bereit. Die Europäische Union erzielt trotz gelegentlicher Ertragsrückgänge durch Hitzestress erhebliche Ernten und exportiert weiterhin nach Nordafrika. Unterdessen beeinflussen wettbewerbsfähige Lieferungen aus der Schwarzmeerregion, insbesondere aus Russland, weiterhin die Preisbenchmarks an mediterranen Häfen.

Wettbewerbslandschaft

Vier multinationale Getreidehändler kontrollieren einen erheblichen Teil der Exportlogistik, was zu einem moderat konzentrierten Mittelsegment führt. Diese Händler nutzen Netzwerke aus Landelevators, Hafenterminals und gecharterten Schiffen zur Verwaltung von Basispreisdifferenzen. Digitale Handelsplattformen, die Farmangebote mit Verarbeitergebotsanfragen verbinden, reduzieren Intermediärmargen und erhöhen die Transparenz. Saatgutentwickler wie Bayer AG, Corteva Agriscience und Syngenta Group differenzieren ihre Angebote durch Eigenschaften wie Fusarium-Ährenblüten-Resistenz.

Präzisionslandwirtschafts-Startups wie Taranis und aWhere liefern satellitengestützte Ernteinformationen, die die Betriebsmittelausgaben um bis zu 8% senken. Die vertikale Integration nimmt zu, wobei Mehlmüller Betriebe erwerben und Händler in Ethanolwerke investieren, um Einnahmequellen zu diversifizieren. Regionale Herausforderer wie die China National Cereals, Oils, and Foodstuffs Corporation und Indiens Nationale Landwirtschaftliche Genossenschaftsvermarktungsföderation bauen ihre Beschaffungskapazitäten aus und nutzen staatliche Unterstützung und lokale Lagerkapazitäten, um die Abhängigkeit von multinationalen Unternehmen zu verringern.

Nachhaltigkeits-Compliance entwickelt sich zu einem aufkommenden Wettbewerbsvorteil. Exporteure nach Europa und Japan verlangen zunehmend die Zertifizierung nach der Internationalen Organisation für Normung 22000 für Lebensmittelsicherheit und die Verifizierung durch den Runden Tisch für nachhaltige Biomaterialien. Unternehmen, die Blockchain für die Rückverfolgbarkeit und Sensoren des Internets der Dinge für die Siloüberwachung einsetzen, reduzieren Verderb und senken Versicherungsprämien. Die Konsolidierung in der Müllerei setzt sich fort, wobei Ardent Mills den Großteil der nordamerikanischen Kapazität kontrolliert und europäische Genossenschaften fusionieren, um Beschaffungsvorteile zu erzielen.

Jüngste Branchenentwicklungen

- Februar 2026: Die Regierung Indiens hat den Export von 2,5 Millionen Metrischen Tonnen Weizen genehmigt, um Landwirte zu unterstützen und die Inlandsmärkte zu stabilisieren. Dies stellt die erste bedeutende Lockerung seit der Einführung des umfassenden Exportverbots im Mai 2022 dar. Die Entscheidung erfolgt als Reaktion auf Proteste von Landwirtschaftsorganisationen gegen sinkende Inlandspreise und Bedenken im Zusammenhang mit einem kürzlich geschlossenen Handelsrahmen zwischen Indien und den USA.

- Februar 2026: Frankreich hat die Zulassung des X-Terra-Hybridweizens der Syngenta Group genehmigt, was einen bedeutenden Meilenstein in der Entwicklung kommerziell skalierbarer Hybridweizensysteme darstellt. Dieses Hybridsystem zielt darauf ab, im Vergleich zu traditionellen Sorten stabile Erträge und eine verbesserte Widerstandsfähigkeit gegenüber klimabedingten Herausforderungen, einschließlich unregelmäßiger Niederschläge und extremer Temperaturschwankungen, zu liefern.

- Oktober 2025: Bangladesch hat den Kauf von rund 220.000 Metrischen Tonnen Weizen aus den Vereinigten Staaten im Rahmen einer Regierung-zu-Regierung-Vereinbarung genehmigt. Dieses Abkommen zielt darauf ab, Handelsspannungen mit Washington nach der Einführung von Importzöllen zu entschärfen. Die Vereinbarung ist Teil eines im Juli unterzeichneten Memorandums of Understanding, wonach Bangladesch in den nächsten fünf Jahren jährlich 700.000 Metrische Tonnen Weizen aus den Vereinigten Staaten importieren wird. Diese Initiative soll die Getreidequellen diversifizieren und die Handelsbeziehungen stärken.

- Juli 2025: Ghana hat in Partnerschaft mit Indien ein klimaresistentes Weizenprogramm gestartet und arbeitet dabei mit Arima Farms und dem CSIR-Crops Research Institute zusammen, um die lokale Produktion und Ernährungssicherheit zu verbessern. Die Initiative zielt darauf ab, nachhaltige Landwirtschaftspraktiken zu fördern und die Ernährungssicherheit durch den Einsatz hitzetoleranter Weizensorten zu verbessern und die Süd-Süd-Kooperation zu fördern.

Umfang des globalen Weizen-Marktberichts

Weizen wird weitgehend wegen seines Samens angebaut, einem Getreidekorn, das weltweit ein Grundnahrungsmittel ist. Viele Weizenarten bilden zusammen die Gattung Triticum, von der der am weitesten verbreitete Weichweizen (Triticum aestivum) ist.

Der Weizen-Marktbericht ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Analyse der Großhandelspreisentwicklung, Regulierungsrahmen, Liste der wichtigsten Marktteilnehmer, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Mexiko | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Kanada | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Europa | Deutschland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Vereinigtes Königreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Frankreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Polen | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Italien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Spanien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Russland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Asien-Pazifik | China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südamerika | Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Naher Osten | Vereinigte Arabische Emirate | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Türkei | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Saudi-Arabien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Afrika | Ägypten | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südafrika | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Kenia | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Mexiko | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Kanada | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Europa | Deutschland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Vereinigtes Königreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Frankreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Polen | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Italien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Spanien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Russland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Asien-Pazifik | China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südamerika | Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Naher Osten | Vereinigte Arabische Emirate | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Türkei | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Saudi-Arabien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Afrika | Ägypten | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südafrika | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Kenia | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden die Weizenverkäufe bis 2031 voraussichtlich erreichen?

Die Verkäufe werden voraussichtlich bis 2031 248,32 Mrd. USD erreichen, was einer jährlichen Wachstumsrate von 4,58% zwischen 2026 und 2031 entspricht.

Welche Region verbraucht derzeit am meisten Weizen?

Asien-Pazifik führt den Verbrauch an und machte 2025 37,2% der globalen Nachfrage aus.

Warum sind Biokraftstoffprogramme für die Weizennachfrage wichtig?

Vorschriften für erneuerbare Kraftstoffe in den Vereinigten Staaten, der Europäischen Union und aufstrebenden Anwendern wie Brasilien schaffen einen strukturellen Boden für den industriellen Weizeneinsatz und steigern die Nachfrage nach minderwertigen und überschüssigen Getreidesorten.

Wie beeinflussen Düngemittelpreisschwankungen die Weizenproduktion?

Volatile Stickstoff- und Phosphatkosten können die Ausbringungsmengen auf kleinen Betrieben reduzieren, die Erträge um bis zu 20% senken und die Landwirtschaftsmargen belasten.

Welche Technologien helfen Weizenanbauern, sich an den Klimawandel anzupassen?

Hitzetolerante Saatgutsorten und satellitengestützte Ertragsvorhersageplattformen ermöglichen es Anbauern, die Erträge bei steigenden Temperaturen aufrechtzuerhalten und den Betriebsmitteleinsatz zu optimieren.

Seite zuletzt aktualisiert am: