Größe und Marktanteil des asiatisch-pazifischen Meeresfrüchtemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

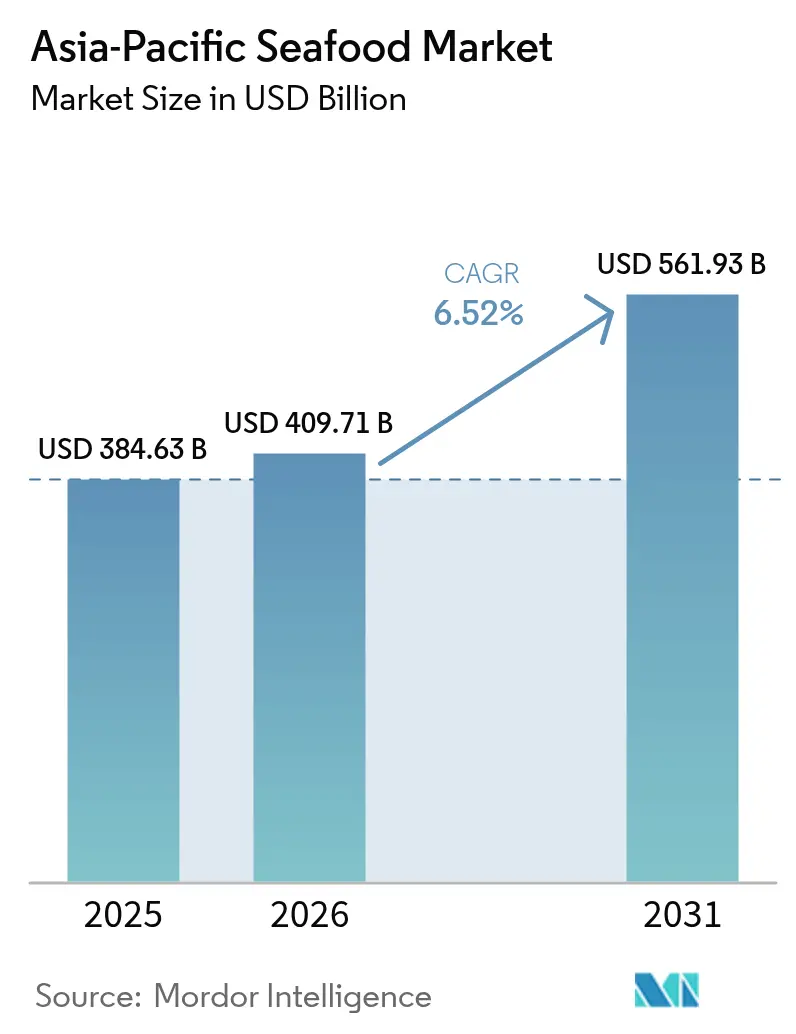

| Marktgröße im Basisjahr (2025) | 384.63 Milliarden US-Dollar |

| Marktgröße (2026) | 409.71 Milliarden US-Dollar |

| Marktgröße (2031) | 561.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Meeresfrüchtemarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Meeresfrüchtemarkts wird voraussichtlich von USD 384,63 Milliarden im Jahr 2025 auf USD 409,71 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,52% über den Zeitraum 2026–2031 einen Wert von USD 561,93 Milliarden erreichen. Das Wachstum spiegelt die steigende Kaufkraft der Mittelschicht, den Ausbau der Kühlketteninfrastruktur und die rasche Integration der Blockchain-Rückverfolgbarkeit wider, die die Transparenz verbessert und eine Premiumpreisgestaltung entlang der gesamten Lieferkette unterstützt. Die regionale Produktion profitiert von staatlich geförderten Aquakulturprogrammen, durch das RCEP ermöglichten Zollsenkungen sowie kontinuierlichen Investitionen in erneuerbare Energien, die Stückkosten und CO₂-Fußabdrücke senken[1]Wirtschaftsforschungsinstitut für ASEAN und Ostasien. „Regionale umfassende Wirtschaftspartnerschaft: Implikationen, Herausforderungen und zukünftiges Wachstum in Ostasien und der ASEAN.” 14. März 2022. https://www.eria.org/publications/regional-comprehensive-economic-partnership-implications-challenges-and-future-growth-of-east-asia-and-asean.. Klimabedingte Rohstoffvolatilität und Arbeitskräftemangel treiben die frühzeitige Einführung von Automatisierung, KI-gestützter Landwirtschaft und nachhaltiger Zertifizierung voran und positionieren agile Marktteilnehmer für langfristige Gewinne. Die Wettbewerbsintensität bleibt hoch, da die geringe Konzentration spezialisierten Akteuren ausreichend Raum lässt, durch Produktinnovation und digitalen Direktvertrieb an den Verbraucher Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

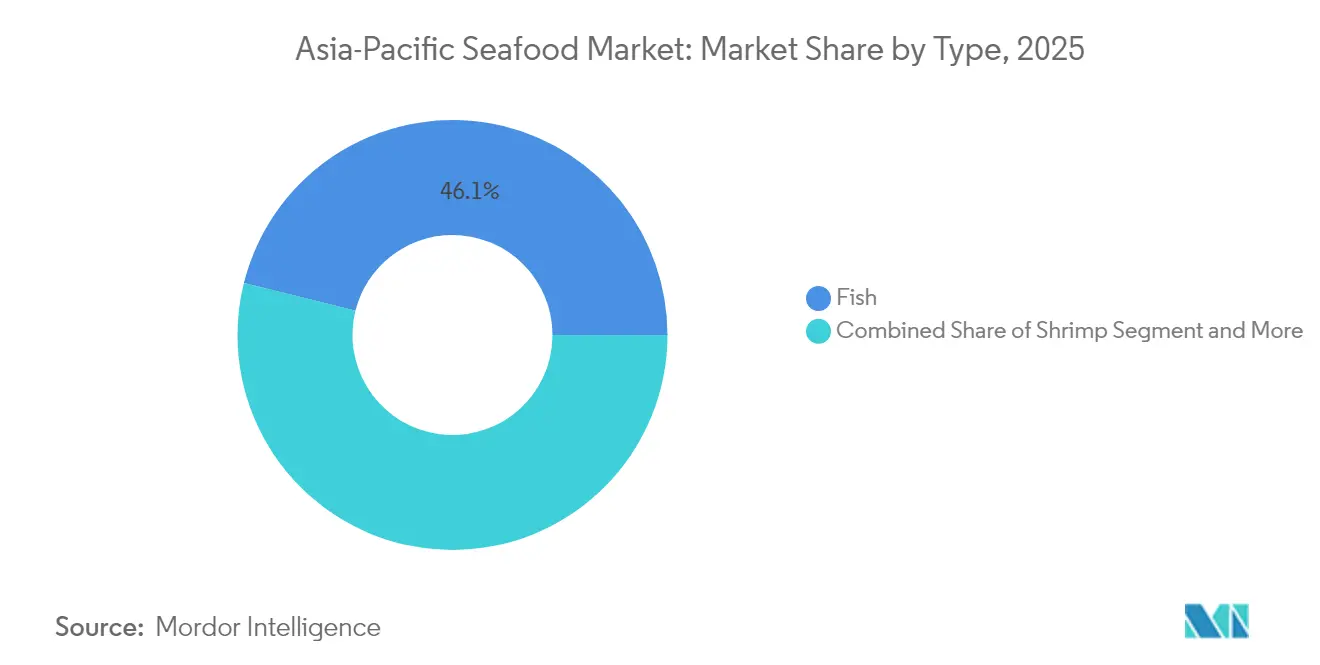

- Nach Typ führte Fisch im Jahr 2025 mit einem Marktanteil von 46,12% am asiatisch-pazifischen Meeresfrüchtemarkt, während Garnelen bis 2031 voraussichtlich mit einer CAGR von 6,79% wachsen werden.

- Nach Quelle hielt Aquakultur im Jahr 2025 einen Marktanteil von 76,21% am asiatisch-pazifischen Meeresfrüchtemarkt und entwickelt sich bis 2031 mit einer CAGR von 6,98% weiter.

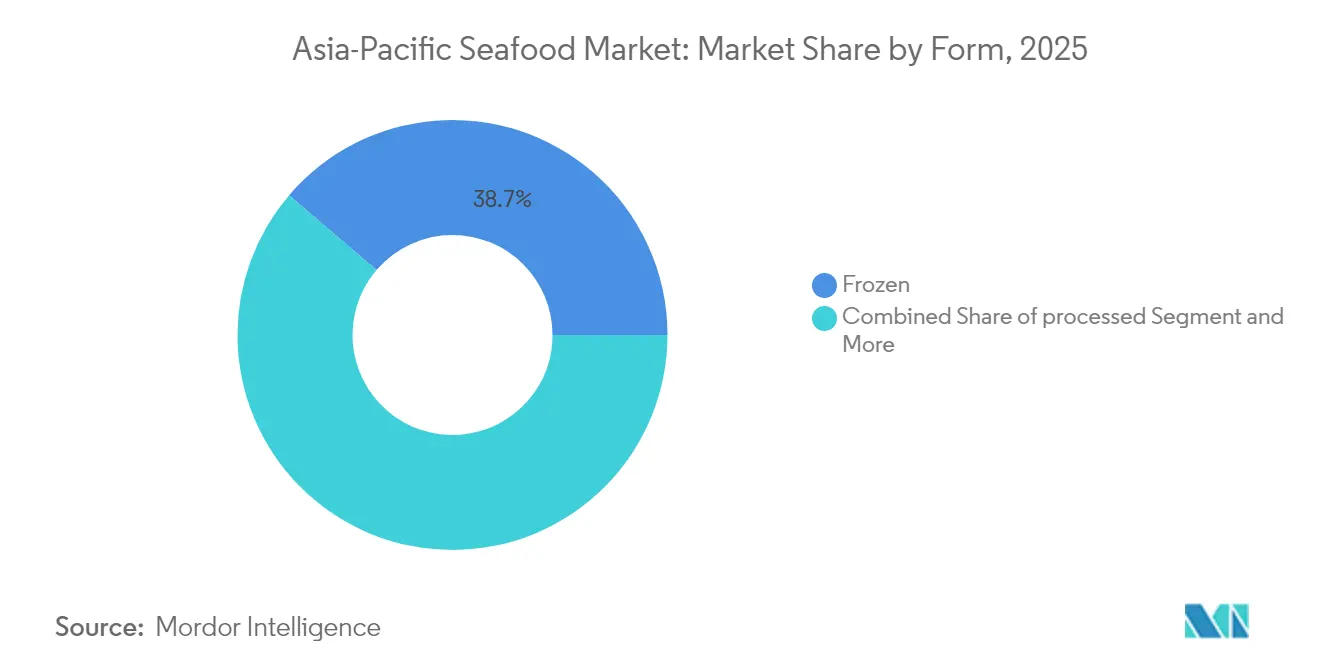

- Nach Form beherrschten Tiefkühlprodukte im Jahr 2025 mit einem Marktanteil von 38,74% am asiatisch-pazifischen Meeresfrüchtemarkt, während verarbeitete Meeresfrüchte die höchste CAGR von 7,18% bis 2031 verzeichnen.

- Nach Vertriebskanal erfassten Außer-Haus-Handelskanäle im Jahr 2025 einen Marktanteil von 56,83% am asiatisch-pazifischen Meeresfrüchtemarkt und führen das Wachstum mit einer prognostizierten CAGR von 7,92% bis 2031 an.

- Nach Land dominierte China im Jahr 2025 mit einem Marktanteil von 52,57%, während Indien mit einer CAGR von 7,45% bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Meeresfrüchtemarkt

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Steigende Meeresfrüchtekonsumption der Mittelschicht | +1.2% | China, Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Ausbau von Einzel- und E-Commerce-Kühlkettennetzwerken | +0.9% | Asiatisch pazifischer Kernraum, Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme zur Intensivierung der Aquakultur | +1.1% | Indien, China, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit | +0.7% | Global, Früheinführung in Japan, Australien | Mittelfristig (2–4 Jahre) |

| Durch RCEP ermöglichte Vorzugszollvorteile | +0.8% | RCEP-Mitgliedsländer (15 Nationen) | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Handelsmarken-Meeresfrüchten zum Sofortverzehr | +0.6% | Städtische Zentren im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Meeresfrüchtekonsumption der Mittelschicht

Die wachsende Mittelschicht im asiatisch-pazifischen Raum verändert grundlegend die Meeresfrüchtekonsummuster, wobei städtische Haushalte zunehmend proteinreiche Ernährung und hochwertige Meeresfrüchtearten priorisieren. Dieser demografische Wandel ist besonders in Indien ausgeprägt, wo das Regierungsprogramm Pradhan Mantri Matsya Sampada Yojana (PMMSY) USD 2,5 Milliarden für den Ausbau der Aquakulturproduktion und Verarbeitungsinfrastruktur bereitgestellt hat und damit den steigenden Inlandskonsum neben dem Exportwachstum direkt unterstützt. Das Konsumupgrade treibt die Nachfrage nach höherwertigen Arten wie Lachs und Premium-Garnelen an und schafft Möglichkeiten für Produzenten, durch Produktdifferenzierung höhere Margen zu erzielen. Verbraucher der Mittelschicht legen auch zunehmend Wert auf Nachhaltigkeitsnachweise, wobei MSC-zertifizierte Produkte weltweit ein jährliches Umsatzwachstum von 9% verzeichnen, was eine starke Marktakzeptanz preislich höherwertig positionierter nachhaltiger Produkte signalisiert[2]Marine Stewardship Council. „Zusammenfassung des Jahresberichts 2023.” 1. Januar 2025. https://www.msc.org/about-the-msc/reports-and-brochures/annual-report-2023-summary.. Dieser Trend verstärkt den Wandel hin zu Aquakultursystemen, die konsistente Qualität und Rückverfolgbarkeit liefern können, und unterstützt den dominanten Marktanteil des Segments von 76,84%. Die Entwicklung der Konsummuster wird voraussichtlich eine langfristige Marktexpansion aufrechterhalten, da die verfügbaren Einkommen in den Schwellenländern der Region weiter steigen.

Ausbau von Einzel- und E-Commerce-Kühlkettennetzwerken

Die Entwicklung der Kühlketteninfrastruktur beschleunigt sich im asiatisch-pazifischen Raum, da E-Commerce-Plattformen und Einzelhändler stark in temperaturgesteuerte Logistik investieren, um den wachsenden Online-Meeresfrüchteabsatz zu erschließen. Wichtige chinesische Plattformen haben erhebliche Ressourcen für den Ausbau der Kühlkette bereitgestellt, wobei JD.com über USD 1 Milliarde in Kühlkettenanlagen investiert hat und Alibabas Freshippo sein Liefernetz für frische Lebensmittel auf 300 Städte ausweitet. Dieser Infrastrukturausbau ist besonders kritisch für Tiefkühlmeeresfrüchte, die 39,26% des Markts nach Form ausmachen, da er die Direktlieferung an den Verbraucher von Premiumprodukten bei gleichzeitiger Einhaltung von Qualitätsstandards ermöglicht. Die Investitionswelle erstreckt sich über China hinaus, wobei Thailand und Vietnam Finanzierungen der Asiatischen Entwicklungsbank für Upgrades von Kühllagern erhalten, die sowohl die inländische Distribution als auch die Exportfähigkeiten unterstützen. Fortschrittliche Kühlkettennetzwerke ermöglichen auch das Wachstum von Handelsmarken-Meeresfrüchteprodukten, da Einzelhändler Vertrauen in die Aufrechterhaltung der Produktintegrität während des gesamten Distributionsprozesses gewinnen. Der Infrastrukturausbau schafft Wettbewerbsvorteile für Unternehmen, die diese Netzwerke effektiv nutzen können, und reduziert gleichzeitig Lebensmittelverschwendung und verbessert die Effizienz der Lieferkette in der gesamten Region.

Staatliche Programme zur Intensivierung der Aquakultur

Staatlich geführte Aquakulturentwicklungsinitiativen im asiatisch-pazifischen Raum treiben technologische Modernisierung und den Ausbau der Produktionskapazität voran, wobei Länder umfassende Programme implementieren, um die Ernährungssicherheit und Exportwettbewerbsfähigkeit zu stärken. Indiens PMMSY-Programm veranschaulicht diesen Ansatz, indem es durch die integrierte Entwicklung der Fischereiinfrastruktur, einschließlich moderner Brutanstalten und Verarbeitungsanlagen, eine Fischproduktion von 220 Lakh Metriktonnen bis 2024–25 anstrebt. Japan hat Initiativen für intelligente Aquakultur gestartet, die KI- und IoT-Technologien einbeziehen, um Fütterungspläne zu optimieren und die Wasserqualität zu überwachen, und fördert gleichzeitig landbasierte Kreislaufaquakultursysteme (RAS), die die Umweltbelastung reduzieren. Diese Programme konzentrieren sich insbesondere auf nachhaltige Produktionsmethoden, die Umweltbedenken ansprechen und gleichzeitig die wachsende Nachfrage decken, wobei regulatorische Rahmenbedingungen zunehmend Zertifizierungsstandards und Rückverfolgbarkeitsanforderungen betonen. Die staatliche Unterstützung beschleunigt die Einführung von geschlossenen Aquakultursystemen, die Krankheitsrisiken reduzieren und die Ertragsvorhersagbarkeit verbessern und die CAGR-Wachstumsrate des Aquakultursegments von 7,16% unterstützen. Zu den langfristigen Programmauswirkungen zählen verbesserte Biosicherheitsprotokolle, eine verbesserte genetische Bestandsqualität und eine stärkere Integration erneuerbarer Energiesysteme in Aquakulturbetriebe.

Blockchain-gestützte Rückverfolgbarkeit

Die Implementierung von Blockchain-Technologie transformiert die Transparenz der Meeresfrüchte-Lieferkette im asiatisch-pazifischen Raum, wobei frühe Anwender durch gestärktes Verbrauchervertrauen und regulatorische Compliance Wettbewerbsvorteile erzielen. Die TraSeable-Plattform hat in südostasiatischen Märkten erheblichen Anklang gefunden und ermöglicht die Echtzeit-Verfolgung von Meeresfrüchteprodukten vom Fang bis zum Einzelhandel, während sie Dokumentationsbetrug reduziert und die Lebensmittelsicherheitsverifizierung verbessert. Australische Unternehmen wie Austral Fisheries haben umfassende Blockchain-Systeme implementiert, die mit der FISH Standard-Zertifizierung integriert sind und Verbrauchern detaillierte Produktherkunftsinformationen bieten, die über QR-Code-Scanning zugänglich sind. Die Technologieeinführung wird durch regulatorische Anforderungen in wichtigen Exportmärkten beschleunigt, insbesondere durch die wachsende Betonung der Europäischen Union auf Lieferkettentransparenz und Nachhaltigkeitsdokumentation. Die Implementierungskosten von Blockchain sinken rapide, da Plattformanbieter Skaleneffekte erzielen, wodurch die Technologie für kleinere Produzenten und Verarbeiter zugänglich wird, die sich bisher keine umfassenden Rückverfolgbarkeitssysteme leisten konnten. Die Technologie ist besonders wertvoll für Premium-Produktsegmente, in denen die Echtheit der Herkunft und der Handhabungsverlauf direkt den Marktpreis und die Verbraucherakzeptanz beeinflussen.

Analyse der Hemmniswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Kostensteigerungen bei Nachhaltigkeitszertifizierungen | -0.8% | Global, insbesondere kleinere Produzenten betreffend | Mittelfristig (2–4 Jahre) |

| Klimabedingte Rohstoffpreisvolatilität | -1.1% | Asiatisch pazifischer Kernraum, Küstenproduktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Ablehnung chinesischer Zollbehörden aufgrund von Antibiotikarückständen | -0.6% | Exportorientierte Produzenten nach China | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Küstenverarbeitungsbetrieben | -0.9% | Thailand, Vietnam, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerungen bei Nachhaltigkeitszertifizierungen

Steigende Kosten im Zusammenhang mit MSC- und ASC-Zertifizierungsprozessen schaffen Barrieren für kleinere Produzenten, während Marktvorteile bei größeren, gut kapitalisierten Betrieben konsolidiert werden. Der MSC-Zertifizierungsprozess dauert typischerweise 12–18 Monate und umfasst erhebliche Gebühren für Vorbewertungen, vollständige Bewertungen, jährliche Überwachungsaudits und laufende Compliance-Dokumentation, wobei die Gesamtkosten bei komplexen Fischereien häufig USD 100.000 übersteigen. Die Chain-of-Custody-Zertifizierung fügt weitere Kostenebenen hinzu und erfordert separate Audits für jede Einrichtung in der Lieferkette sowie laufende Überwachungskosten, die die Margen kleinerer Verarbeiter belasten können. Die Zertifizierungsanforderungen wurden unter dem MSC-Fischereistandard v3.0 strenger, der erweiterte Nachweisanforderungen, stärkeren Schutz gefährdeter Arten und eine obligatorische Dokumentation der Erntestrategie einführte, was die Bewertungskomplexität und -dauer erhöht. Diese steigenden Kosten sind besonders schwierig für Produzenten in Entwicklungsländern, denen möglicherweise das technische Fachwissen und die finanziellen Ressourcen fehlen, um Zertifizierungsprozesse effektiv zu navigieren, was möglicherweise ihren Zugang zu Premiummärkten einschränkt, die zunehmend Nachhaltigkeitsnachweise verlangen. Die Kostenbelastung schafft eine Marktsegmentierung, bei der zertifizierte Produkte Preisaufschläge erzielen, die kleinere Produzenten nicht abschöpfen können, was die Wettbewerbsvorteile für etablierte Akteure mit Zertifizierungsfähigkeiten stärkt.

Arbeitskräftemangel in Küstenverarbeitungsbetrieben

Akuter Arbeitskräftemangel in Meeresfrüchteverarbeitungsanlagen in Thailand, Vietnam und Indonesien schränkt die Produktionskapazität ein und treibt die Betriebskosten in die Höhe, da Unternehmen um verfügbare Arbeitskräfte konkurrieren. Die Situation verschärfte sich 2025 dramatisch, als Grenzspannungen zwischen Thailand und Kambodscha zur Rückführung von rund 400.000 kambodschanischen Arbeitskräften innerhalb von fünf Tagen führten, was die Lebensmittelverarbeitungsbetriebe, die stark auf Wanderarbeitskräfte angewiesen waren, erheblich störte. Vietnamesische Garnelenverarbeiter berichten von ähnlichen Herausforderungen, wobei Rohstoffengpässe durch Produktionskürzungen verschärft werden, da Landwirte aufgrund negativer Margen, die durch steigende Arbeits- und Futterkosten verursacht werden, Teiche aufgeben. Der Arbeitskräftemangel beschleunigt die Einführung von Automatisierung in Verarbeitungsanlagen, wobei Unternehmen in Robotersysteme für Sortier-, Verpackungs- und Qualitätskontrollfunktionen investieren, obwohl diese Kapitalinvestitionen erhebliche Vorlaufkosten erfordern, die die Liquidität belasten. Verarbeitungsunternehmen implementieren auch Bindungsstrategien, einschließlich verbesserter Arbeitnehmerunterkünfte, Gesundheitsleistungen und Lohnerhöhungen, die die Gewinnmargen komprimieren, während die Produktionskapazität eingeschränkt bleibt. Der Mangel ist besonders in Spitzenverarbeitungssaisons akut und zwingt Unternehmen, höherwertige Produktlinien zu priorisieren, während möglicherweise die Produktion von Massenware reduziert wird, die niedrigere Margen pro Arbeitseinheit erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Fisch steht Garneleninnovation gegenüber

Fischprodukte beherrschten im Jahr 2025 mit einem Marktanteil von 46,12% den asiatisch-pazifischen Meeresfrüchtemarkt, was die breite Verbraucheranziehungskraft des Segments und die etablierte Lieferketteninfrastruktur über verschiedene Artenkategorien hinweg widerspiegelt. Das Fischsegment profitiert von umfangreichen Aquakultursystemen, die konsistente Mengen beliebter Arten wie Tilapia, Lachs und verschiedene Meeresfische durch traditionelle Teichhaltung und fortschrittliche Kreislaufaquakultursysteme produzieren. Große Produzenten haben stark in genetische Verbesserungsprogramme und Futteroptimierung investiert, um Wachstumsraten und Krankheitsresistenz zu verbessern, wobei Unternehmen wie CP Foods spezialisierte Rassen entwickeln, die an lokale Umweltbedingungen angepasst sind. Die Marktführerschaft des Segments wird durch vielfältige Konsummuster unterstützt, die von frischem Ganzkörperfisch in traditionellen Märkten bis zu verarbeiteten Filets in modernen Einzelhandelskanälen reichen, was es Produzenten ermöglicht, den Umsatz über mehrere Produktformate und Preispunkte hinweg zu optimieren.

Garnelen entwickeln sich zum am schnellsten wachsenden Typsegment mit einer prognostizierten CAGR von 6,79% für 2026–2031, angetrieben durch Premium-Exportnachfrage und technologische Fortschritte bei intensiven Farmingsystemen. Das Garnelensegment profitiert von einer hochwertigen Positionierung in internationalen Märkten, wobei thailändische Garnelen-Exporte in den ersten zehn Monaten des Jahres 2024 THB 36.284 Millionen aus 109.663 Tonnen generierten und starke Einheitswerte trotz Volumenproblemen belegen. Fortschrittliche Farmingtechniken einschließlich Probiotika, geschlossener Kultivierung und automatisierter Überwachung verbessern Überlebensraten und reduzieren Krankheitsrisiken, die historisch die Produktionsskalierbarkeit eingeschränkt haben. Das Segment profitiert auch von handelspolitischen Entwicklungen, wobei US-Ausgleichszolluntersuchungen gegen konkurrierende Lieferanten Marktanteilsmöglichkeiten für Produzenten in Ländern wie Thailand schaffen, die einen günstigen Handelsstatus behalten.

Nach Quelle: Aquakulturführerschaft treibt Nachhaltigkeit voran

Aquakultur dominiert den asiatisch-pazifischen Meeresfrüchtemarkt mit einem Anteil von 76,21% im Jahr 2025 und führt das Wachstum mit einer CAGR von 6,98% bis 2031 an, was die technologische Führungsposition der Region in kontrollierten Farmingumgebungen und nachhaltigen Produktionsmethoden widerspiegelt. Die Marktdominanz des Aquakultursegments resultiert aus der Fähigkeit, konsistente Liefermengen, vorhersagbare Qualitätsstandards und geringere Umweltauswirkungen im Vergleich zu Wildfangoperationen zu liefern, die mit zunehmenden regulatorischen Einschränkungen und Bedenken zur Bestandserschöpfung konfrontiert sind. Staatliche Unterstützungsprogramme in der gesamten Region beschleunigen die Aquakulturexpansion, wobei Indiens PMMSY-Initiative eine Produktion von 220 Lakh Metriktonnen durch Infrastrukturentwicklung und Technologieeinführung anstrebt. Fortschrittliche Aquakultursysteme, die KI-gesteuerte Futteroptimierung, Wasserqualitätsüberwachung und Krankheitsvorbeugungsprotokolle integrieren, ermöglichen höhere Erträge pro Flächeneinheit bei gleichzeitiger Reduzierung des Ressourcenverbrauchs und der Abfallerzeugung.

Wildfangoperationen behalten wichtige Marktpositionen in spezifischen Artenkategorien und Premium-Produktsegmenten, obwohl das Segment zunehmendem Druck durch Nachhaltigkeitsvorschriften und Bestandsmanagementanforderungen ausgesetzt ist. Wildfangfischereien führen zunehmend MSC-Zertifizierungen ein, um Zugang zu Premiummärkten zu erhalten, wobei 19% des globalen marinen Wildfangs nun mit MSC-Standards arbeiten und 674 Fischereien an Zertifizierungs- oder Bewertungsprozessen teilnehmen. Das Segment profitiert von Verbraucherpräferenzen für wildgefangene Arten in bestimmten Kategorien, insbesondere Thunfisch und Lachs, bei denen natürliche Ernährungs- und Habitatbedingungen als Träger überlegener Geschmacks- und Nährwertprofile wahrgenommen werden. Regulatorische Rahmenbedingungen werden jedoch strenger, wobei neue Anforderungen des MSC-Fischereistandards v3.0 für verbesserte Nachweisdokumentation, Schutz gefährdeter Arten und Umsetzung der Erntestrategie Compliance-Herausforderungen für kleinere Fischereibetriebe schaffen.

Nach Form: Tiefkühlinfrastruktur ermöglicht verarbeitete Innovation

Das Tiefkühlsegment erfasst im Jahr 2025 einen Marktanteil von 38,74% und nutzt umfangreiche Kühlketteninfrastrukturinvestitionen und den Ausbau von E-Commerce-Plattformen, die die Direktlieferung von Premium-Meeresfrüchteprodukten an den Verbraucher ermöglichen. Tiefgekühlte Meeresfrüchte profitieren von einer verlängerten Haltbarkeit, die Abfall in der gesamten Distributionskette reduziert, während Nährwert und Lebensmittelsicherheitsstandards erhalten bleiben, die internationale Handelsanforderungen unterstützen. Große E-Commerce-Plattformen haben über USD 1 Milliarde in Kühlkettenanlagen investiert, wobei JD.com und Alibabas Freshippo-Netzwerke temperaturgesteuerte Lieferungen in Hunderte von Städten in ganz China ermöglichen. Die Infrastrukturvorteile des Segments sind besonders wertvoll für Exportmärkte, wo Transportzeiten und Zollinspektionen erfordern, dass Produkte während ausgedehnter Lieferketten Gefriertemperaturen aufrechterhalten. Fortschrittliche Gefrierfrechnologien einschließlich Einzelschnellgefrierung (IQF) und Schockgefrierung bewahren Produkttextur und -erscheinung und ermöglichen Portionskontrolle und Verpackungsinnovationen, die moderne Verbraucher ansprechen.

Verarbeitete Meeresfrüchte zeigen die stärkste Wachstumsdynamik mit einer CAGR von 7,18% für 2026–2031, angetrieben durch Verbrauchernachfrage nach Convenience-Produkten und wertschöpfenden Formulierungen, die eine Premiumpreisgestaltung ermöglichen. Das Verarbeitungssegment umfasst Produkte zum Sofortverzehr, marinierte Zubereitungen und innovative Formate wie pflanzenbasierte Alternativen, die die Marktreichweite über traditionelle Meeresfrüchteverbraucher hinaus erweitern. Unternehmen investieren in Verarbeitungstechnologien, die die Haltbarkeit verlängern und dabei ernährungsphysiologische Vorteile bewahren, mit Innovationen wie modifizierten Lysozym-Anwendungen, die Antibiotika in aquakulturbasierten Produkten ersetzen. Die Entwicklung von Handelsmarken beschleunigt sich im Verarbeitungssegment, da Einzelhändler höhere Margen und eine größere Kontrolle über die Produktpositionierung anstreben, was spezialisierten Verarbeitern Möglichkeiten bietet, langfristige Lieferverträge zu gewinnen. Das Segment profitiert auch von regulatorischen Rahmenbedingungen, die Lebensmittelsicherheitsinnovationen unterstützen, wobei HACCP- und GMP+-Zertifizierungen den Zugang zu Premium-Distributionskanälen und Exportmärkten ermöglichen.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels beschleunigt die digitale Transformation

Außer-Haus-Handelsvertriebskanäle kontrollieren 56,83% des asiatisch-pazifischen Meeresfrüchtemarkts im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 7,92%, was die beschleunigte Verbraucherannahme von Einzel- und Online-Kaufmustern widerspiegelt. Das Außer-Haus-Handelssegment umfasst Supermärkte, Verbrauchermärkte, Convenience Stores und rasch wachsende Online-Einzelhandelsplattformen, die Verbrauchern eine größere Produktauswahl, wettbewerbsfähige Preise und bequeme Einkaufsmöglichkeiten im Vergleich zu traditionellen Naßmärkten und Restaurants bieten. Die E-Commerce-Durchdringung ist besonders stark in städtischen Märkten, wo Verbraucher die Bequemlichkeit der Heimlieferung und Produktrückverfolgbarkeitsinformationen schätzen, die Online-Plattformen durch detaillierte Produktbeschreibungen und Lieferanteninformationen bereitstellen können. Große Einzelhändler entwickeln Handelsmarken-Meeresfrüchteprodukte, die ihre Distributionsnetzwerke und Verbraucherdaten nutzen, um Produktformulierungen und Preisstrategien zu optimieren, und schaffen Wettbewerbsvorteile, die traditionelle Lieferanten kaum replizieren können. Das Segment profitiert von Kühlketteninfrastrukturinvestitionen, die eine Qualitätserhaltung während des gesamten Distributionsprozesses ermöglichen und gleichzeitig Abfall reduzieren und die Effizienz des Bestandsmanagements verbessern.

Im-Haus-Handelskanäle einschließlich Restaurants, Hotels und Gastronomieeinrichtungen behalten wichtige Positionen in Premium-Produktkategorien und erlebnisorientierten Gastronomiesegmenten, obwohl die Wachstumsraten hinter der Einzelhandelsexpansion zurückbleiben. Das Im-Haus-Handelssegment profitiert von Kochexpertise und kulinarischer Innovation, die Premium-Meeresfrüchteprodukte präsentieren und Verbraucher mit neuen Arten und Zubereitungsmethoden vertraut machen können. Das Segment steht jedoch vor Herausforderungen durch Arbeitskräftemangel in Küstenverarbeitungsanlagen, der die Lieferkonsistenz und Preisstabilität beeinträchtigt, insbesondere für frische und lebende Meeresfrüchteprodukte, die eine schnelle Distribution und spezialisierte Handhabung erfordern. Regulatorische Compliance-Anforderungen für Gastronomieeinrichtungen steigen ebenfalls, wobei erweiterte Lebensmittelsicherheitsdokumentation und Rückverfolgbarkeitsstandards betriebliche Komplexität und Kostendruck für kleinere Betriebe schaffen.

Geografische Analyse

Im Jahr 2025 hält China mit einem dominanten Marktanteil von 52,57% die Führungsposition, angetrieben durch seine integrierte Aquakulturproduktion, fortschrittliche Verarbeitungsfähigkeiten und einen robusten Inlandskonsum. Die Führungsposition des Landes erstreckt sich über Produktionsvolumina hinaus und umfasst Innovationen in der Futterherstellung, genetischen Verbesserung und Verarbeitungstechnologien, die Ertrag und Qualität verbessern und gleichzeitig die Umweltauswirkungen minimieren. Nachhaltigkeit bleibt eine Priorität, wobei Produzenten in Regionen wie Zhanjiang Kreislaufaquakultursysteme und erneuerbare Energielösungen einführen, um Umweltbedenken zu begegnen und die Kosteneffizienz zu erhalten.

Indien ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,45% bis 2031, unterstützt durch das staatliche PMMSY-Programm, das USD 2,5 Milliarden für die Entwicklung der Fischereiinfrastruktur bereitgestellt hat. Die ausgedehnte Küstenlinie des Landes, diverse Wasserökosysteme und das günstige Klima ermöglichen eine ganzjährige Produktion über mehrere Arten hinweg. Indiens Garnelenfarming-Sektor hat internationale Anerkennung für konsistente Qualitätsverbesserungen und wettbewerbsfähige Preisgestaltung gewonnen und trotz handelspolitischer Herausforderungen Marktanteile in entwickelten Volkswirtschaften gewonnen. Investitionen in Kühlketteninfrastruktur und modernisierte Verarbeitungsanlagen verbessern die Produktqualität und erweitern die Marktreichweite sowohl für den Inlands- als auch für den Exportabsatz.

Japan, Südkorea und Australien repräsentieren reife Märkte, die durch anspruchsvolle Verbraucherpräferenzen und strenge regulatorische Standards geprägt sind. Diese Märkte legen Wert auf Premium-Meeresfrüchteprodukte mit verifizierbarer Herkunft und Nachhaltigkeitsnachweisen, was Möglichkeiten für Produzenten schafft, die erweiterte Zertifizierungs- und Rückverfolgbarkeitsanforderungen erfüllen. Japan treibt Aquakulturinnovation mit landbasierten Kreislaufsystemen und KI-gesteuerter Produktionsoptimierung voran, wie das gemeinsame Investitionsvorhaben von Maruha Nichiro und Mitsubishi Corporation in Höhe von JPY 11 Milliarden in Lachsfarminganlagen zeigt. Australien priorisiert Nachhaltigkeitszertifizierung und Blockchain-Rückverfolgbarkeit, wobei Unternehmen wie Austral Fisheries detaillierte Lieferkettendokumentation implementieren, die über digitale Plattformen zugänglich ist.

Wettbewerbslandschaft

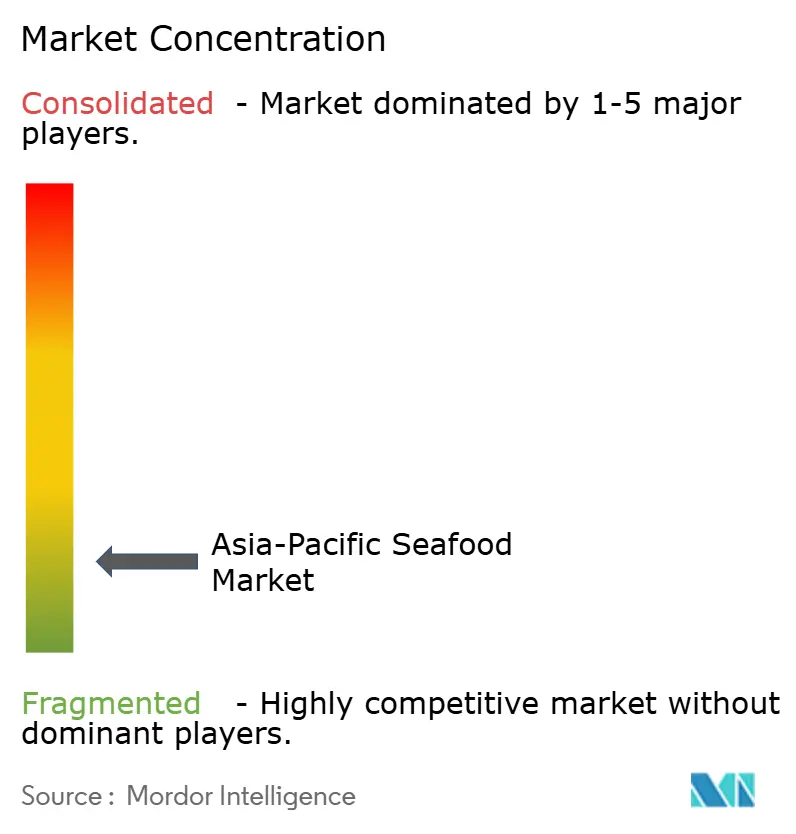

Der asiatisch-pazifische Meeresfrüchtemarkt zeichnet sich durch eine geringe Konzentration aus, mit einer Bewertung von 2 von 10, was auf ein fragmentiertes Wettbewerbsumfeld hinweist. In diesem Markt dienen technologische Innovation und Lieferkettenoptimierung als Schlüsselwege zur nachhaltigen Differenzierung. Führende Unternehmen wie Thai Union Group, Maruha Nichiro Corporation und Dongwon Industries implementieren vertikale Integrationsstrategien, die Aquakulturproduktion, Verarbeitungsfähigkeiten und Distributionsnetzwerke umfassen. Diese Strategien ermöglichen es ihnen, Wert entlang der gesamten Lieferkette zu schöpfen und gleichzeitig die Abhängigkeit von externen Lieferanten zu reduzieren. Der fragmentierte Charakter des Markts schafft auch Möglichkeiten für spezialisierte Akteure, durch Nischenpositionierung Marktanteile zu gewinnen. Nippon Suisan hat beispielsweise durch die Übernahme von Musashino Foods seine wertschöpfenden Produkte erweitert und dadurch seine Tiefkühl-Sushi-Schneidefähigkeiten gestärkt. Darüber hinaus nutzen aufstrebende Disruptoren Technologieplattformen, um Direktvertriebskanäle an den Verbraucher und Blockchain-Rückverfolgbarkeitssysteme zu etablieren, traditionelle Distributionszwischenhändler zu umgehen und verbesserte Transparenz und Qualitätssicherung anzubieten.

Strategische Trends im Markt betonen Nachhaltigkeitszertifizierungen, Automatisierungseinführung und Implementierung erneuerbarer Energien, getrieben durch regulatorische Anforderungen und Verbrauchernachfrage nach umweltverantwortlichen Produkten. Wichtige Akteure investieren stark in MSC- und ASC-Zertifizierungsprozesse und integrieren gleichzeitig GMP+-Standards in ihre gesamten Futtermittelwertschöpfungsketten. CP Foods ist beispielsweise das erste thailändische Unternehmen, das eine umfassende GMP+-Zertifizierung für Produktion, Lagerung und Umschlagoperationen erreicht hat. Die Einführung fortschrittlicher Technologien, einschließlich KI-gesteuertem Aquakulturmanagement, automatisierten Verarbeitungssystemen und Solarenergieanlagen, verbessert weiterhin die Betriebseffizienz und Umweltleistung. Diese Initiativen spiegeln das Engagement der Branche wider, Nachhaltigkeitsziele zu verfolgen und gleichzeitig Wettbewerbsvorteile zu erhalten.

Handelspolitische Entwicklungen beeinflussen ebenfalls die Wettbewerbslandschaft des asiatisch-pazifischen Meeresfrüchtemarkts. Die Implementierung der Regionalen umfassenden Wirtschaftspartnerschaft (RCEP) bietet erhebliche Vorteile für Unternehmen, die ihre Lieferketten über Mitgliedsländer hinweg optimieren können. Durch die Einhaltung harmonisierter Ursprungsregeln können diese Unternehmen bevorzugte Zollbehandlungen aufrechterhalten und dadurch ihre Wettbewerbsfähigkeit stärken. Dieser politische Wandel unterstreicht die Bedeutung strategischen Lieferkettenmanagements und der Compliance bei der Nutzung von Handelsabkommen für Wachstum und Marktexpansion. Infolgedessen sind Unternehmen, die diese Dynamiken effektiv navigieren, gut positioniert, um aufkommende Chancen in der Region zu nutzen.

Marktführer des asiatisch-pazifischen Meeresfrüchtemarkts

Dongwon Industries Ltd

Maruha Nichiro Corporation

Nippon Suisan Kaisha Ltd

Thai Union Group PCL

Charoen Pokphand Foods PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Highland Group hat in Partnerschaft mit dem globalen Einzelhandelsriesen Lulu Group auf der World Food Expo India 2025 seine exklusive Meeresfrüchtemarke Aqua Fair vorgestellt. Das Aqua Fair-Sortiment wird Premium-Zuchtgarnelen umfassen, die sorgfältig aus Highlands fortschrittlichem Aquakultur-Netzwerk bezogen werden.

- September 2024: Young's Seafood fügt seiner Gastro-Marke Taste of Asia drei indisch inspirierte Produkte hinzu.

- April 2024: Das in Tokio, Japan, ansässige Unternehmen Kyokuyo, das viertgrößte Meeresfrüchteunternehmen Japans nach Gesamtumsatz, gründet ein neues Gemeinschaftsunternehmen mit Clear Ocean Seafood aus British Columbia, Kanada.

Berichtsumfang des asiatisch-pazifischen Meeresfrüchtemarkts

Fisch und Garnelen sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren und Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Handel und Im-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia und Südkorea sind als Segmente nach Land abgedeckt.| Fisch | Lachs |

| Thunfisch | |

| Pollack | |

| Tilapia | |

| Sonstige | |

| Garnelen | |

| Sonstige Meeresfrüchte |

| Frisch/Gekühlt |

| Gefroren |

| Konserven |

| Verarbeitet |

| Im-Haus-Handel | |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Rest des asiatisch-pazifischen Raums |

| Nach Typ | Fisch | Lachs |

| Thunfisch | ||

| Pollack | ||

| Tilapia | ||

| Sonstige | ||

| Garnelen | ||

| Sonstige Meeresfrüchte | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Im-Haus-Handel | |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte | |

| Convenience Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

Marktdefinition

- Tiefkühl-/Konservenmeeresfrüchte - Tiefgekühlte Meeresfrüchte sind Produkte, deren Durchschnittstemperatur auf -18 °C oder darunter gesenkt wird, um die inhärente Qualität des frischen Fisches zu erhalten. Sie werden dann bei einer Temperatur von -18 °C oder darunter gelagert, um ihre Haltbarkeit aufrechtzuerhalten.

- Verarbeitete Meeresfrüchte - Verarbeitete Meeresfrüchte sind solche, die für den menschlichen Verzehr gepökelt, gesalzen, mariniert, getrocknet, eingelegt, fermentiert oder geräuchert wurden.

- Meeresfrüchte - Sie enthalten Meeresarten, die verzehrt werden können, insbesondere Fisch und Schalentiere.

- Garnelen - Garnelen sind schwimmende Krebstiere. Sie haben lange, schlanke Muskeln in ihren Bäuchen und lange Antennen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Beurteilungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Fleisches, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Auszeichnung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezieht sich auf ein Gelände, das für oder im Zusammenhang mit dem Schlachten von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreaserkrankung (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz von Aufzuchtteichen 100% erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochgradig ansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thun (Albacore-Thun) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten, ursprünglich aus Schottland stammenden Rinderrasse stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätszeichen „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder von den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna-Wurst | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung von Rindern, die durch einen ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweinefleisch, Rindfleisch oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brust | Es ist ein Fleischstück aus der Brust oder dem Unterbrust von Rind oder Kalb. Das Rinderbrust ist einer der neun primären Rinderschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch zuschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen | Es bezeichnet zubereitetes Hähnchenfleisch aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns. |

| Chuck-Steak | Es bezeichnet ein Rindfleischschnitt, der zum Chuck-Grundschnitt gehört, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Lake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf | Es ist ein ausgewachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebens- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Lendenfilets stammt. |

| Flankensteak | Es ist ein Rindfleischschnitt aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausbuffets, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderbein (Oberteil) | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Lebensmittelsicherheits- und Standardsbehörde (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja und Mais und andere Zusätze ergänzten Diät gefüttert wurden. Getreidegefütterten Kühen können auch Antibiotika und Wachstumshormone gegeben werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter ernährt wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es ist mageres, zugerichtetes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem warmgeräuchertem Schweinefleisch, das mindestens 15% kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet hochgewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchfleisch | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines Reproduktions- und Atemwegssyndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu späten reproduktiven Ausfällen und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Grundschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder Garung erforderlich ist, wobei der Prozess auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder Garung bedarf. |

| Retortverpackung | Es ist ein Verfahren zur aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rundsteak | Es bezeichnet ein Rindfleischschnitt aus der Hinterkeule der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischschnitt, der aus der Teilung zwischen dem Bein und dem Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art von Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt im Allgemeinen als ungesund. |

| Wurst | Es ist ein aus fein gehacktem und gewürztem Fleisch hergestelltes Fleischprodukt, das frisch, geräuchert oder eingelegt sein kann und das in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, eine Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestell-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was eine vollständig kontaktlose und reibungslose Bedienung ermöglicht. |

| Lendensteak (Sirloin) | Es ist ein Rindfleischschnitt aus den unteren und seitlichen Teilen des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischschnitt, der den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bekannt, ist es eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krabben, die in Gebieten nahe dem Äquator, im Allgemeinen entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Unterarten einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezieht sich auf die Reinheit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.