SDHI-Fungizid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

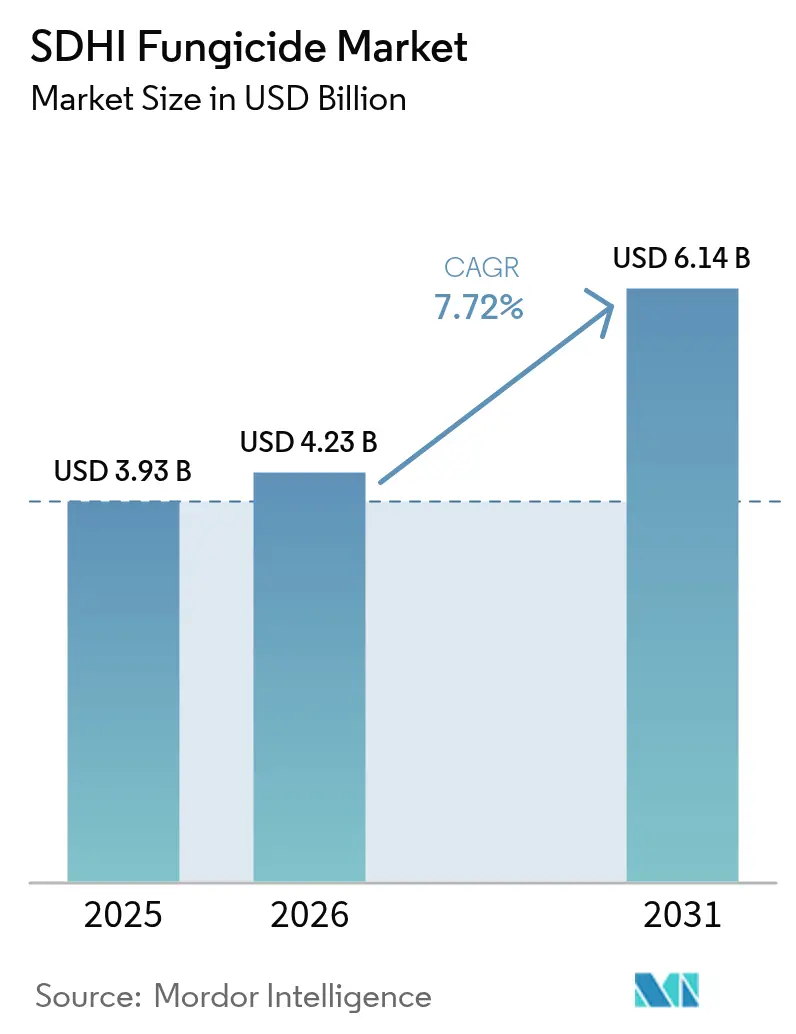

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 6.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SDHI-Fungizid-Marktanalyse von Mordor Intelligence

Die Größe des SDHI-Fungizid-Marktes wird voraussichtlich von USD 3,93 Milliarden im Jahr 2025 auf USD 4,23 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,72 % über den Zeitraum 2026–2031 USD 6,14 Milliarden erreichen. Das Wachstum des Marktes für Succinat-Dehydrogenase-Inhibitor (SDHI)-Fungizide wird durch die steigende weltweite Nachfrage nach ertragstarken Kulturen, Verbesserungen in der Agrartechnologie und eine zunehmende Häufigkeit von Pilzkrankheiten bei wichtigen Nahrungs- und Handelskulturen angetrieben. Der Bedarf an gesteigerter landwirtschaftlicher Produktivität ergibt sich aus dem wachsenden weltweiten Nahrungsmittelbedarf. Gemäß den Projektionen der Vereinten Nationen wird die Weltbevölkerung bis 2050 9,7 Milliarden erreichen, was eine Steigerung der Nahrungsmittelproduktion um 70 % erforderlich macht[1]Quelle: Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerung soll bis 2050 auf 9,8 Milliarden und bis 2100 auf 11,2 Milliarden anwachsen", un.org. Klimabedingte Krankheitsbelastungen, beschleunigte Zulassungsgenehmigungen in Schwellenmärkten und die Integration in digitale Entscheidungshilfen unterstützen die Marktexpansion zusätzlich. Der Wettbewerb im Markt konzentriert sich auf verbesserte Formulierungen, datengestützte Anwendungsempfehlungen und Kombinationsprodukte, die die Resistenzentwicklung minimieren. Während Lieferkettenunterbrechungen bei wesentlichen Zwischenprodukten und strengere Rückstandsvorschriften Kostenherausforderungen darstellen, setzen Landwirte weiterhin SDHIs ein, um Ernteerträge bei Getreide, Körnerfrüchten und hochwertigen Spezialkulturen aufrechtzuerhalten, was ein nachhaltiges Marktwachstum unterstützt.

Wichtigste Erkenntnisse des Berichts

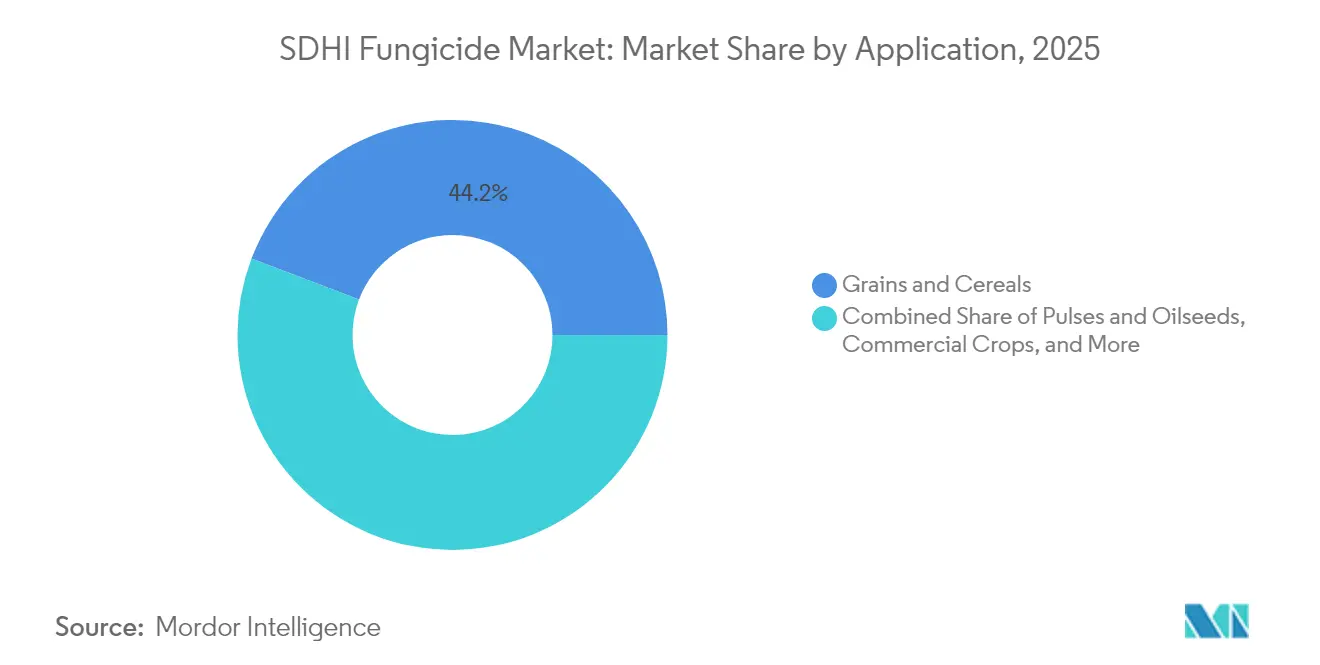

- Nach Anwendung führten Getreide und Körnerfrüchte mit einem Anteil von 44,22 % am SDHI-Fungizid-Markt im Jahr 2025, während Rasen und Zierpflanzen bis 2031 voraussichtlich mit einem CAGR von 9,55 % expandieren werden.

- Nach Anwendungsart hielten Blattspritzungen im Jahr 2025 einen Anteil von 66,35 % an der SDHI-Fungizid-Marktgröße, und die Saatgutbehandlung schreitet bis 2031 mit einem CAGR von 9,78 % voran.

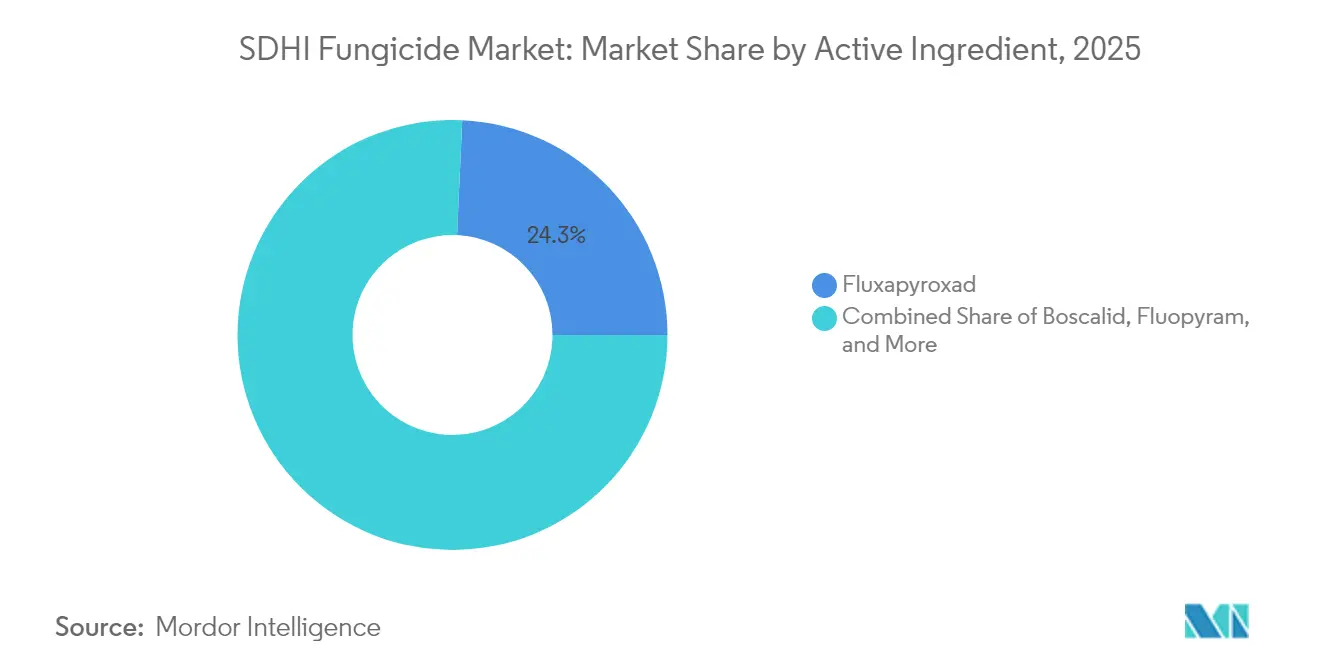

- Nach Wirkstoff erfasste Fluxapyroxad im Jahr 2025 einen Marktanteil von 24,28 %, während Isoflucypram zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 10,85 % wachsen wird.

- Nach Formulierungstyp dominierten flüssige Suspensionskonzentrate den Markt mit einem Anteil von 57,25 % im Jahr 2025, und das Segment der wasserdispergierbaren Granulate soll während des Prognosezeitraums mit einem CAGR von 8,74 % wachsen.

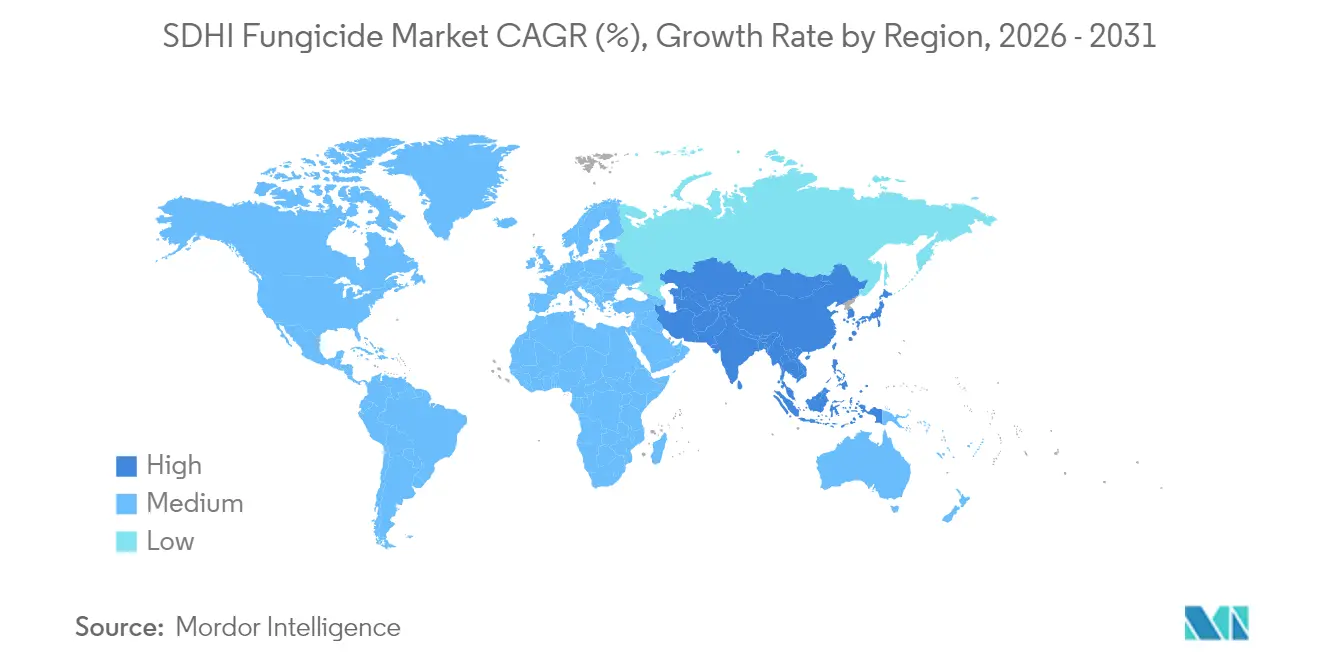

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 33,74 % am weltweiten Umsatz, während der asiatisch-pazifische Raum bis 2031 einen CAGR von 9,52 % verzeichnen soll.

- BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience und FMC Corporation halten gemeinsam den Großteil des Marktanteils im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SDHI-Fungizid-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimawandelbedingte Krankheitsbelastung | +1.6% | Global mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der SDHI-Zulassungsgenehmigungen in Schwellenmärkten | +1.4% | Asiatisch-pazifischer Raum als Kernregion mit Ausstrahlungseffekten auf Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration in digitale Entscheidungshilfen für die Landwirtschaft | +1.1% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Mehrfach-Fungizid-Resistenz bei Pilzpathogenen | +1.0% | Europa und Nordamerika mit Entstehung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ertragssteigernde Anforderungen für ertragsschwache Reihenkulturen | +0.8% | Globale Getreideproduktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Investorenfokus auf kohlenstoffarme Pflanzenschutzportfolios | +0.7% | Europa und Nordamerika mit globaler Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Krankheitsbelastung

Die Entwicklung und geografische Ausbreitung von Pathogenen verändern die Nachfragemuster für SDHI-Fungizide in der globalen Landwirtschaft. Weizenblast (Magnaporthe oryzae) hat in Bangladesch und Brasilien dauerhafte Populationen etabliert, was Landwirte dazu zwingt, SDHI-Rotationsprogramme einzuführen. Veränderungen in Temperatur- und Niederschlagsmustern haben die Infektionszeiträume für Fusarium, Septoria und Weizenblastkrankheiten verlängert. Diese längeren Krankheitszyklen erfordern zusätzliche Fungizidanwendungen und erhöhen den SDHI-Einsatz. Der klimabedingte Krankheitsdruck erzeugt ein nachhaltiges Nachfragewachstum, anders als historische Muster der Fungizidadoption. Neue SDHI-Moleküle, darunter Isoflucypram und Benzovindiflupyr, zeigen unter variierenden Umweltbedingungen eine überlegene Wirksamkeit im Vergleich zu herkömmlichen Triazol- und Strobilurin-Fungiziden.

Rasche Ausweitung der SDHI-Zulassungsgenehmigungen in Schwellenmärkten

Jüngste regulatorische Änderungen in den Märkten des asiatisch-pazifischen Raums und Südamerikas haben Wachstumschancen für Hersteller von SDHI-Fungiziden geschaffen. In China genehmigte die Behörde für die Verwaltung von Agrochemikalien (ICAMA) im Jahr 2024 mehrere SDHI-Registrierungen, darunter inländische Produktionslizenzen für Boscalid- und Fluopyram-Formulierungen. Brasilien vereinfachte die Registrierungen für Sojabohnen- und Maisanwendungen und bot Landwirten Alternativen zur Bekämpfung von Resistenzproblemen. Im Jahr 2024 erhöhte die indische Lebensmittelsicherheitsbehörde (FSSAI) den Höchstgehalt an Rückständen (MRL) von Pestiziden in Kräutern und Gewürzen von 0,01 mg/kg auf 0,1 mg/kg, was eine breitere Einführung im indischen Agrarsektor ermöglicht[2]Quelle: Lebensmittelsicherheitsbehörde Indiens (FSSAI), " Höchstgehalte an Rückständen (MRLs) für Gewürze und Küchenkräuter", fssai.gov.in . Diese regulatorischen Entwicklungen begünstigen Unternehmen mit etablierter Registrierungsdokumentation und lokalen Produktionsanlagen. Die erweiterten Genehmigungen unterstützen insbesondere Kombinationsprodukte, die SDHI-Chemie mit anderen Wirkmechanismen integrieren, was den regulatorischen Präferenzen für umfassende Resistenzmanagementstrategien entspricht.

Integration in digitale Entscheidungshilfen für die Landwirtschaft

Digitale Plattformen wie Syngentas Xarvio integrieren Wetterdaten, Kulturwachstumsstadien und Pathogenrisikobewertungen, um SDHI-Fungizidanwendungen für spezifische Felder zu optimieren. Die digitalen Landwirtschaftslösungen von BASF haben durch verbesserte Anwendungszeitpunkte und Technologie zur variablen Dosierung eine Reduzierung des Fungizideinsatzes um 30 % erreicht, was sowohl Kosten- als auch Umweltbedenken in der Landwirtschaft adressiert. Die Integration von Drohnentechnologie und variablen Dosierungsanwendungen ermöglicht eine präzise Dosierung und Terminierung und steigert die Nachfrage nach hochwertigen, datenvermittelten Formulierungen. SDHI-Hersteller, die in Entscheidungsunterstützungssysteme und Datenanalyse investieren, erlangen Wettbewerbsvorteile. Diese digitale Transformation kommt insbesondere Premium-SDHI-Produkten zugute, die eine verbesserte Leistung und reduzierte Anwendungshäufigkeit nachweisen, um ihre höheren Kosten zu rechtfertigen.

Zunehmende Mehrfach-Fungizid-Resistenz bei Pilzpathogenen

Septoria-tritici-Blotch-Populationen in europäischen Weizenregionen zeigen Resistenz gegenüber Triazol- und Strobilurin-Fungiziden, was SDHI-Anwendungen zur Krankheitsbekämpfung notwendig macht[3]Quelle: Französische Agentur für Lebensmittel-, Umwelt- und Arbeitsschutz, "Risikobewertung von SDHI-Fungiziden," anses.fr. Fusarium-graminearum-Isolate mit verringerter Empfindlichkeit gegenüber mehreren Wirkmechanismen sind in nordamerikanischen Getreideregionen vorhanden und erhöhen den Bedarf an SDHI-basierten Rotationsprogrammen. Die Resistenzentwicklungsmuster weisen auf eine höhere Wirksamkeit neuerer SDHI-Moleküle mit unterschiedlichen Bindungsstellen und Kreuzresistenzprofilen im Vergleich zu älterer Chemie hin. Das Vorhandensein von Mehrfachresistenz begünstigt insbesondere Kombinationsprodukte, die SDHI-Chemie mit komplementären Wirkmechanismen enthalten, da diese Formulierungen ein besseres Resistenzmanagement im Vergleich zu sequenziellen Anwendungen von Einzelwirkstoffprodukten bieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch biologische Fungizide der nächsten Generation | -1.20% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Überprüfung der Höchstgehalte an Rückständen (MRL) | -0.90% | Europa und Nordamerika mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Entdeckungs- und Registrierungskosten | -0.70% | Global mit unverhältnismäßig starker Auswirkung auf kleine Unternehmen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei wichtigen SDHI-Zwischenprodukten | -0.60% | Global mit Konzentration in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch biologische Fungizide der nächsten Generation

Biologische Fungizide gewinnen als Alternativen zur SDHI-Chemie in spezifischen Pflanzenschutzszenarien an Akzeptanz, was das Marktwachstum in Premium-Segmenten einschränken könnte. Große Agrochemieunternehmen erwerben Biokontrollfähigkeiten, um synthetisch-biologische Produktkombinationen zu entwickeln. Die Übernahme von Howler und Theia durch Certis Biologicals im Jahr 2024 demonstriert eine vergleichbare Wirksamkeit bei bestimmten Kulturen. BASFs Biofungizid Serifel bietet eine Breitspektrum-Krankheitsbekämpfung durch mehrere Wirkmechanismen und ermöglicht einen reduzierten SDHI-Einsatz in integrierten Pflanzenschutzprogrammen. In Premium-Obst- und Gemüsemärkten wechseln Landwirte zu biologischen Alternativen, wo Käufer chemiefreie Produkte bevorzugen.

Zunehmende Überprüfung der Höchstgehalte an Rückständen (MRL)

Die Europäische Behörde für Lebensmittelsicherheit verstärkte die Überwachung und dokumentierte überhöhte Gehalte in importierten landwirtschaftlichen Erzeugnissen, was zu verstärkten Kontrollen und möglichen Handelsbeschränkungen führte[4]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Überwachung von Pestizidrückständen," efsa.europa.eu. Auf den Export ausgerichtete französische Agrarregionen stehen vor Herausforderungen aufgrund unterschiedlicher Höchstgehalte an Rückständen (MRL) in den Zielmärkten, die die Fungizidauswahl und Anwendungsprotokolle beeinflussen. Diese Vorschriften betreffen insbesondere neue Succinat-Dehydrogenase-Inhibitor (SDHI)-Verbindungen, für die begrenzte toxikologische Daten und etablierte MRL-Richtlinien vorliegen. Die Compliance-Kosten und Anwendungsbeschränkungen können die Einführung biologischer Alternativen und integrierter Pflanzenschutzmethoden fördern, die die Abhängigkeit von synthetischen Fungiziden verringern, was das SDHI-Marktwachstum in regulierten Gebieten potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Getreide treibt das Volumen an, während Rasen und Zierpflanzen Premiumpreise erzielen

Getreide und Körnerfrüchte machen im Jahr 2025 44,22 % des SDHI-Fungizid-Marktanteils aus. Diese Dominanz ergibt sich aus der umfangreichen Anbaufläche und dem intensiven Krankheitsmanagementbedarf in globalen Weizen-, Mais- und Gerstenproduktiossystemen. Die Verbreitung von Fusarium-Ährenblüte in Weizenregionen und Graufleckenkrankheit bei Mais treibt eine konsistente SDHI-Nachfrage an, insbesondere für Produkte, die SDHI-Chemie mit anderen Wirkmechanismen kombinieren.

Rasen und Zierpflanzen stellen das am schnellsten wachsende Anwendungssegment mit einem CAGR von 9,55 % bis 2031 dar. Dieses Wachstum wird durch hohe Preistoleranz und intensiven Pflegebedarf auf Golfplätzen, Sportanlagen und in Landschaftsanwendungen angetrieben. Das Obst- und Gemüsesegment expandiert durch neue SDHI-Zulassungsgenehmigungen für Spezialkulturen, während Handelskulturen wie Baumwolle und Zuckerrohr SDHI-Programme in hochwertigen Produktionssystemen einführen. Anwendungen bei Hülsenfrüchten und Ölsaaten wachsen weiter, da Sojabohnen- und Rapserzeuger SDHI-basierte Lösungen für das Weißschimmel- und Sklerotinia-Management einführen, insbesondere in nordamerikanischen Regionen mit erhöhtem Krankheitsdruck. Diese Anwendungsvielfalt ermöglicht die Entwicklung spezialisierter Formulierungen, die auf spezifische Kulturkrankheiten abzielen und gleichzeitig regulatorische Anforderungen erfüllen.

Nach Anwendungsart: Dominanz der Blattspritzung durch Wachstum der Saatgutbehandlung herausgefordert

Blattspritzanwendungen halten im Jahr 2025 einen Anteil von 66,35 % an der SDHI-Fungizid-Marktgröße, unterstützt durch etablierte Landwirtschaftspraktiken und nachgewiesene Wirksamkeit gegen Blattpathogene in verschiedenen Kultursystemen. Saatgutbehandlungsanwendungen wachsen bis 2031 mit einem CAGR von 9,78 %, angetrieben durch neue SDHI-Formulierungsgenehmigungen und steigende Nachfrage nach Frühsaison-Krankheitsschutz. Nacherntebehandlungen nehmen spezifische Marktsegmente ein, darunter Getreideschutz bei der Lagerung und Fruchtkonservierung, und schaffen Chancen für Unternehmen mit spezialisierten Formulierungsfähigkeiten und erforderlichen regulatorischen Genehmigungen.

Der Übergang zu Saatgutbehandlungen bietet mehrere Vorteile, darunter minimierte Umweltauswirkungen, präzise Pathogenkontrolle und Kompatibilität mit anderen saatgutangewendeten Produkten wie Insektiziden und Pflanzenwachstumsregulatoren. BASFs ILeVO-Fluopyram-Saatgutbehandlung veranschaulicht die Wirksamkeit der SDHI-Chemie beim Schutz von Mais- und Sojabohnensämlingen vor bodenbürtigen Krankheiten. Regulierungsbehörden bevorzugen Saatgutbehandlungen gegenüber Blattanwendungen aufgrund reduzierter Abdrift und geringerer Umweltrisiken. Dieser Trend begünstigt Unternehmen, die über Saatgutbehandlungsformulierungsexpertise verfügen und starke Verbindungen zu Saatgutproduzenten und kommerziellen Behandlungsanlagen unterhalten.

Nach Wirkstoff: Fluxapyroxad sieht sich aufkommendem Wettbewerb gegenüber

Fluxapyroxad hält im Jahr 2025 einen Anteil von 24,28 % am SDHI-Fungizid-Markt, aufgrund seiner Breitspektrumwirksamkeit, regulatorischen Konformität und des etablierten Einsatzes bei mehreren Kulturen. Boscalid behält eine erhebliche Marktpräsenz durch generische Verfügbarkeit und kosteneffektive Formulierungen, während Fluopyram starke Ergebnisse bei Saatgutbehandlungsanwendungen zeigt. Isoflucypram entwickelt sich zur am schnellsten wachsenden Verbindung mit einem CAGR von 10,85 % bis 2031, angetrieben durch seinen jüngsten Markteintritt und verbesserte Kontrolle resistenter Pathogene im Vergleich zu älteren SDHI-Verbindungen.

Benzovindiflupyr und Bixafen nehmen auf der Grundlage ihrer Leistungsmerkmale und ihres regulatorischen Status unterschiedliche Marktsegmente ein, während Penthiopyrad und Sedaxane auf spezifische Kulturkrankheiten abzielen. Der Markt spiegelt eine kontinuierliche Entwicklung und Patentabläufe wider, die Chancen sowohl für forschungsbasierte als auch für Generikaunternehmen schaffen. Die Genehmigung für die inländische Penflufen-Produktion durch die Zhongshan Chemical Group in China im Jahr 2024 veranschaulicht das Potenzial für Hersteller aus Schwellenmärkten, Anteile in etablierten SDHI-Segmenten zu gewinnen. Patentablaufpläne und regulatorische Schutzfristen prägen das Wettbewerbsumfeld und die Preisstrategien bei SDHI-Verbindungen.

Nach Formulierungstyp: Flüssige Suspensionskonzentrate führen die Innovation an

Flüssige Suspensionskonzentrate halten im Jahr 2025 einen Anteil von 57,25 % am SDHI-Fungizid-Markt, aufgrund ihrer überlegenen Handhabungseigenschaften, Tankmischkompatibilität und Anwendungsflexibilität. Wasserdispergierbare Granulate wachsen bis 2031 mit einem CAGR von 8,74 %, unterstützt durch niedrigere Verpackungskosten, bessere Lagerstabilität und die Präferenz der Landwirte für feste Formulierungen bei spezifischen Anwendungen. Emulgierbare Konzentrate und benetzbare Pulver behalten ihre Präsenz in spezialisierten Anwendungen und regionalen Märkten, während stäubbare Pulver und lösliche Pulver Nischenmarktsegmente bedienen.

Der Formulierungssektor legt den Schwerpunkt auf die Verbesserung der biologischen Wirksamkeit, die Minimierung von Umweltauswirkungen und die Verbesserung der Anwendersicherheit durch Abgabesysteme und Adjuvans-Technologien. Regulatorische Anforderungen für spezifische Formulierungstypen bieten Wettbewerbsvorteile für Unternehmen mit etablierten Fertigungskapazitäten und Registrierungsexpertise. Regionale Präferenzen, Anforderungen an Anwendungsgeräte und regulatorische Standards prägen die Produktentwicklung und Marktstrategien in verschiedenen Gebieten.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 33,74 % am SDHI-Fungizid-Markt. Die umfangreiche Getreideproduktion der Region, robuste landwirtschaftliche Beratungsdienste und strenge Stewardship-Anforderungen haben SDHIs als wesentlichen Bestandteil in Resistenzmanagementstrategien etabliert. Die Subventionssysteme der Region, die integrierte Pflanzenschutzpraktiken unterstützen, erhalten die Nachfrage nach Premium-Fungiziden trotz regulatorischer Herausforderungen aufrecht. Deutschland, Frankreich und das Vereinigte Königreich dienen als Primärmärkte aufgrund ihrer intensiven Getreideproduktion und des etablierten SDHI-Einsatzes. Spanien und Italien konzentrieren sich auf Spezialkulturenanwendungen, insbesondere bei Obst und Gemüse. Laufende regulatorische Überprüfungen durch die Französische Agentur für Lebensmittel-, Umwelt- und Arbeitsschutz (ANSES) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) können das zukünftige Marktwachstum in bestimmten europäischen Regionen beeinflussen.

Der asiatisch-pazifische Raum weist mit einem CAGR von 9,52 % bis 2031 die höchste Wachstumsrate auf. Dieses Wachstum ergibt sich aus der landwirtschaftlichen Modernisierung in China und Indien, neuen SDHI-Produktgenehmigungen und zunehmendem Krankheitsdruck in verschiedenen Kultursystemen. Chinas inländische SDHI-Fertigungskapazitäten und der regulatorische Rahmen für wichtige Wirkstoffe unterstützen das regionale Wachstum. Indiens Expansion bei Spezialkulturen und verbesserte Höchstgehalte an Rückständen (MRL) erleichtern die Marktentwicklung. Japan und Australien stellen etablierte Märkte mit konsistentem SDHI-Einsatz und Akzeptanz von Premiumpreisen dar.

Nordamerika verzeichnet ein konsistentes Wachstum durch umfangreiche Getreideproduktion und umfassende Krankheitsmanagementprogramme, insbesondere beim Mais- und Sojaanbau, wo SDHI-Chemie wichtige Resistenzmanagementlösungen bietet. Südamerika, der Nahe Osten und Afrika bieten Wachstumschancen durch expandierende landwirtschaftliche Produktion und zunehmende Fungizideinführung. Brasiliens landwirtschaftliche Expansion und SDHI-Genehmigungen für Sojabohnen- und Maisanwendungen bieten erhebliches Marktpotenzial, während Argentinien und andere regionale Märkte SDHI-Programme für Getreide und Spezialkulturen entwickeln.

Wettbewerbslandschaft

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience und FMC Corporation kontrollieren im Jahr 2024 den Großteil des SDHI-Fungizid-Marktanteils, was auf eine moderate Marktkonzentration hinweist. BASF SE behauptet die Marktführerschaft durch sein breites Portfolio an Fluxapyroxad-, Isoflucypram- und Fluopyram-Produkten. Syngenta Group hält die zweite Position mit seinen Benzovindiflupyr-Formulierungen und der Integration digitaler Agronomie. Bayer AG konzentriert sich auf Lebenszyklusverlängerungen durch Kombinationsprodukte und Saatgutbehandlungsvarianten. Corteva Agriscience und FMC Corporation behaupten spezialisierte Positionen durch gezielte Kultursegmente und neuartige Wirkstoffe.

Die Marktdynamik entwickelt sich weiter, da Patentabläufe Chancen für Generikahersteller und regionale Spezialisten schaffen, insbesondere in asiatisch-pazifischen Märkten, wo die inländischen Produktionskapazitäten weiter ausgebaut werden. BASF integriert die Verifizierung von CO₂-Gutschriften in SDHI-Programme, während Syngenta Echtzeit-Krankheitsmodellierung in seine Xarvio-Empfehlungen einbezieht. Während Patentabläufe Chancen für Generikahersteller bieten, verschaffen Stewardship-Anforderungen und Anforderungen an die digitale Integration etablierten Unternehmen Wettbewerbsvorteile. Lieferkettenresilienz und die Ausrichtung auf Umweltchemie sind zu strategischen Prioritäten geworden.

Fusionen und Kreuzlizenzierungsvereinbarungen spiegeln die Branchenbemühungen zur Erweiterung der Kapazitäten wider. Cortevas Sojabohnenkooperation mit BASF kombiniert Herbizidtoleranz mit Fungizid-Saatgutbehandlungen mit Fokus auf SDHIs. Anforderungen an die regulatorische Konformität und Investitionen in Stewardship-Programme schaffen Markteintrittsbarrieren für kleinere Wettbewerber, während etablierte Unternehmen Premium-Positionierung und Preisvorteile in regulierten Märkten aufrechterhalten können.

SDHI-Fungizid-Branchenführer

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: FMC Corporation erhielt in Argentinien die behördliche Genehmigung für sein Fungizid Fidresa und verschaffte Getreideerzeugern Zugang zu Fluindapyr, einer SDHI-Technologie, die Krankheiten wie Tan-Spot und Rost bekämpft. Die Genehmigung ermöglicht es FMC, seine Marktpräsenz auszubauen und Landwirten eine Lösung zur Verbesserung der Erntequaliät und des Ertragspotenzials zu bieten, insbesondere in Zeiten erhöhten Krankheitsdrucks.

- März 2025: China erteilte Hailir Pesticides and Chemicals die erste Registrierung des SDHI-Wirkstoffs Inpyrfluxam für den Export nach Kambodscha. Inpyrfluxam wirkt, indem es in den Komplex II der pathogenen mitochondrialen Atmungskette eingreift und die Energieproduktion in den Mitochondrien verhindert. Dies hemmt das Pathogenwachstum und führt zum Absterben des Pathogens.

- Mai 2024: Syngenta Group baute seine Position bei SDHI-Fungiziden durch seine patentierte ADEPIDYN-Technologie (Wirkstoff: Pydiflumetofen) aus. Diese Entwicklung demonstriert Syngentas Expertise bei SDHI-Verbindungen und seine Fähigkeit, Wirkstoffe zu entwickeln, die landwirtschaftliche Herausforderungen lösen.

Berichtsumfang des globalen SDHI-Fungizid-Marktes

Succinat-Dehydrogenase-Inhibitoren (SDHI) sind Fungizide, die zur Kontrolle der Vermehrung pathogener Pilze in Kulturen eingesetzt werden. Ihr Wirkmechanismus basiert auf der Blockierung der Aktivität der Succinat-Dehydrogenase (SDH), einem universellen Enzym, das von allen Pilzarten mit Mitochondrien exprimiert wird. Der globale SDHI-Fungizid-Markt ist segmentiert nach Anwendung (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Handelskulturen, Obst und Gemüse, Rasen und Zierpflanzen sowie sonstige Anwendungen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Afrika). Der Bericht bietet Marktgröße und Prognosen hinsichtlich Wert (USD) und Volumen (Metrische Tonnen) für die oben genannten Segmente.

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Handelskulturen |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Sonstige Anwendungen (Futter- und Futterpflanzen, Blumen usw.) |

| Blattspritzung |

| Saatgutbehandlung |

| Nacherntebehandlung |

| Boscalid |

| Fluopyram |

| Fluxapyroxad |

| Bixafen |

| Benzovindiflupyr |

| Isoflucypram |

| Sonstige (Penthiopyrad, Sedaxane, Isaflumet usw.) |

| Flüssige Suspensionskonzentrate |

| Wasserdispergierbare Granulate |

| Emulgierbare Konzentrate |

| Benetzbare Pulver |

| Sonstige Formulierungen (Stäubepulver, Lösliches Pulver usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Spanien |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendung | Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | ||

| Handelskulturen | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Sonstige Anwendungen (Futter- und Futterpflanzen, Blumen usw.) | ||

| Nach Anwendungsart | Blattspritzung | |

| Saatgutbehandlung | ||

| Nacherntebehandlung | ||

| Nach Wirkstoff | Boscalid | |

| Fluopyram | ||

| Fluxapyroxad | ||

| Bixafen | ||

| Benzovindiflupyr | ||

| Isoflucypram | ||

| Sonstige (Penthiopyrad, Sedaxane, Isaflumet usw.) | ||

| Nach Formulierungstyp | Flüssige Suspensionskonzentrate | |

| Wasserdispergierbare Granulate | ||

| Emulgierbare Konzentrate | ||

| Benetzbare Pulver | ||

| Sonstige Formulierungen (Stäubepulver, Lösliches Pulver usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des SDHI-Fungizid-Marktes?

Der Markt wird im Jahr 2026 auf USD 4,23 Milliarden geschätzt.

Wie schnell wird der SDHI-Fungizid-Markt voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 einen CAGR von 7,72 % verzeichnen.

Welches Anwendungssegment hat den größten Umsatzanteil?

Getreide und Körnerfrüchte führten mit 44,22 % des Umsatzes im Jahr 2025.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 9,52 % expandieren.

Welche Faktoren treiben die SDHI-Einführung bei Getreide an?

Zunehmende Mehrfach-Fungizid-Resistenz, klimabedingter Krankheitsdruck und der Bedarf an Ertragsschutz bilden die Grundlage der Nachfrage.

Wer sind die führenden Unternehmen im SDHI-Bereich?

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience und FMC Corporation kontrollieren gemeinsam den Großteil des weltweiten Umsatzes.

Seite zuletzt aktualisiert am: