Größe und Marktanteil des europäischen Fungizidmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

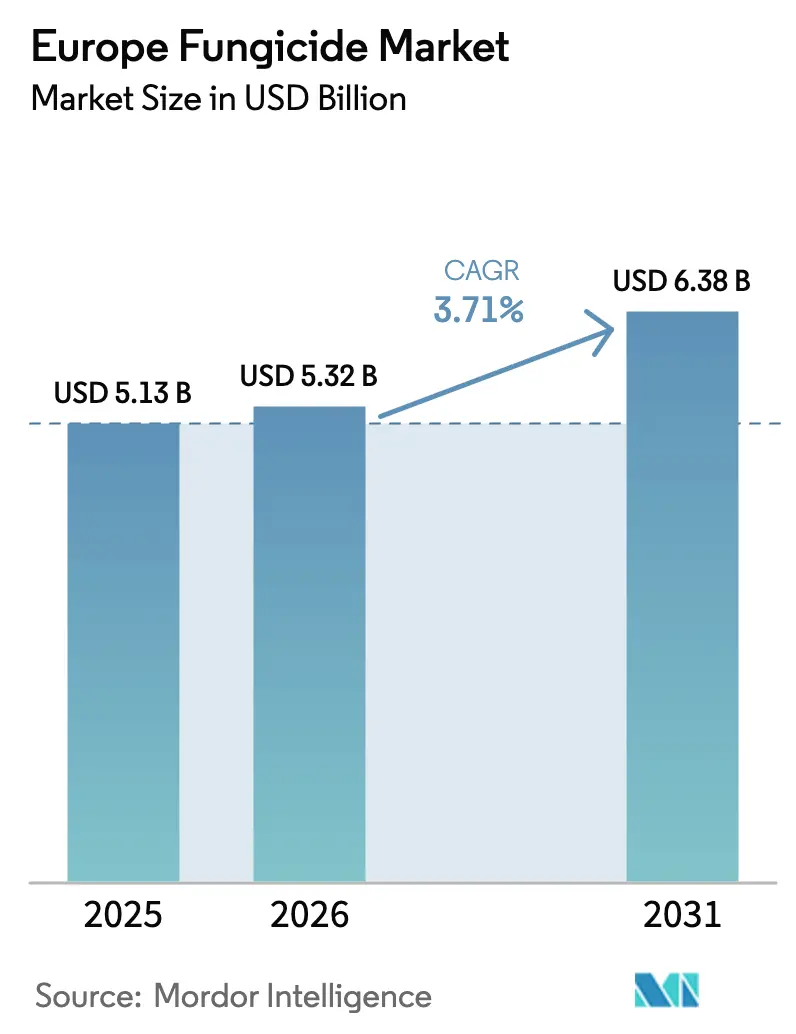

| Marktgröße im Basisjahr (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

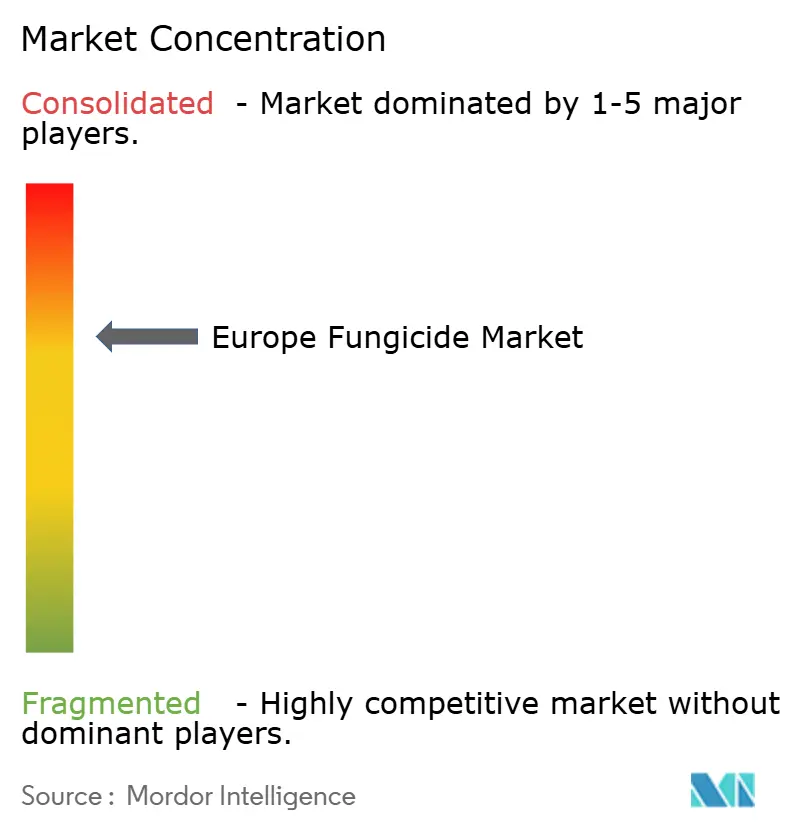

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fungizidmarkts durch Mordor Intelligence

Die Größe des europäischen Fungizidmarkts wird voraussichtlich von 5,13 Milliarden USD im Jahr 2025 auf 5,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,71 % über den Zeitraum 2026–2031 einen Wert von 6,38 Milliarden USD erreichen. Die klimatische Volatilität verstärkt den Pilzdruck in allen wichtigen Produktionsgürteln, während die Farm-to-Fork-Strategie der Europäischen Union eine Reduzierung des Chemikalieneinsatzes vorschreibt, die die Portfolioprioritäten im gesamten europäischen Fungizidmarkt neu gestaltet. Landwirte wechseln von kalendergesteuerten Spritzungen zu sensorgesteuerten Programmen, und das Tempo der Rücknahmen synthetischer Triazole weitet die Nachfrage nach biobasierten Wirkstoffen aus, die mit Bio-Zertifizierungen kompatibel sind. Die Anbaufläche in kontrollierten Umgebungen wächst in den Niederlanden, Dänemark und dem Vereinigten Königreich rasch, was neue Anwendungsfälle für rückstandsfreie Formulierungen schafft. Gleichzeitig verpflichtet die regulatorische Divergenz nach dem Brexit die Lieferanten, bei der Bedienung des europäischen Fungizidmarkts zwei Höchstmengenregelungen für Rückstände (MRL) zu handhaben, was die Produktpositionierung und Bestandsplanung weiter erschwert.

Wichtigste Erkenntnisse des Berichts

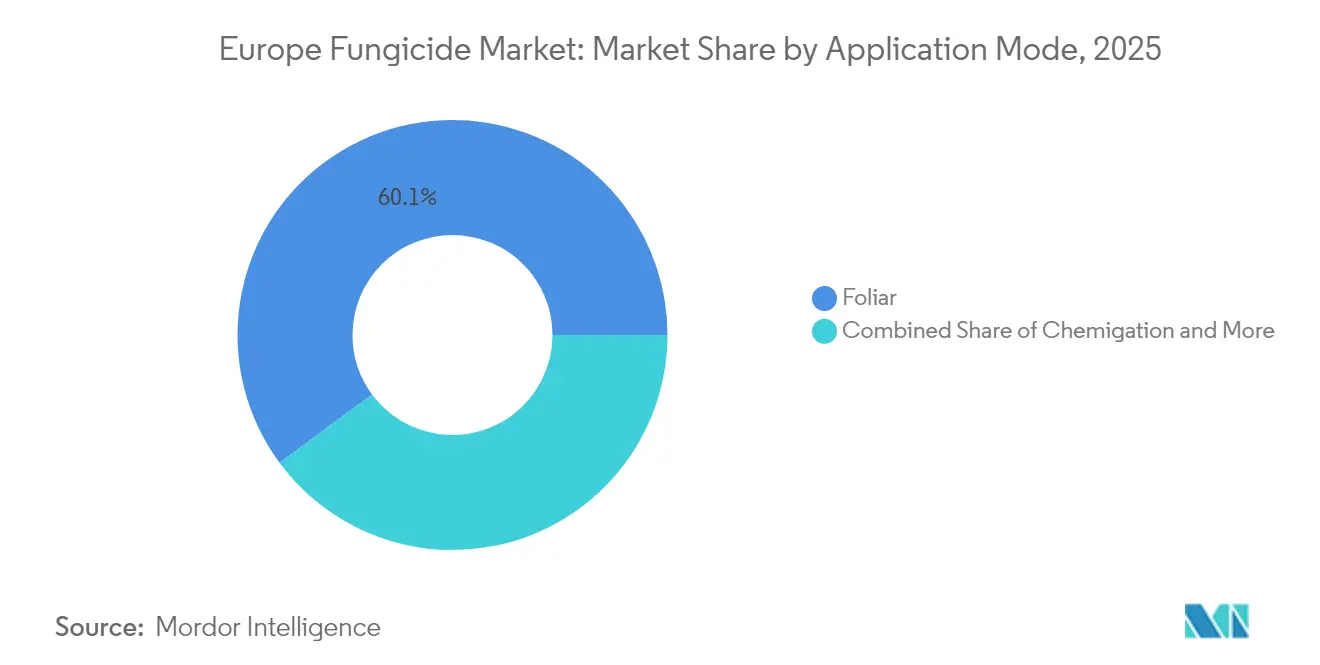

- Nach Anwendungsmodus hielten Blattanwendungen im Jahr 2025 einen Marktanteil von 60,12 % am europäischen Fungizidmarkt und sollen bis 2031 mit einer CAGR von 3,82 % wachsen.

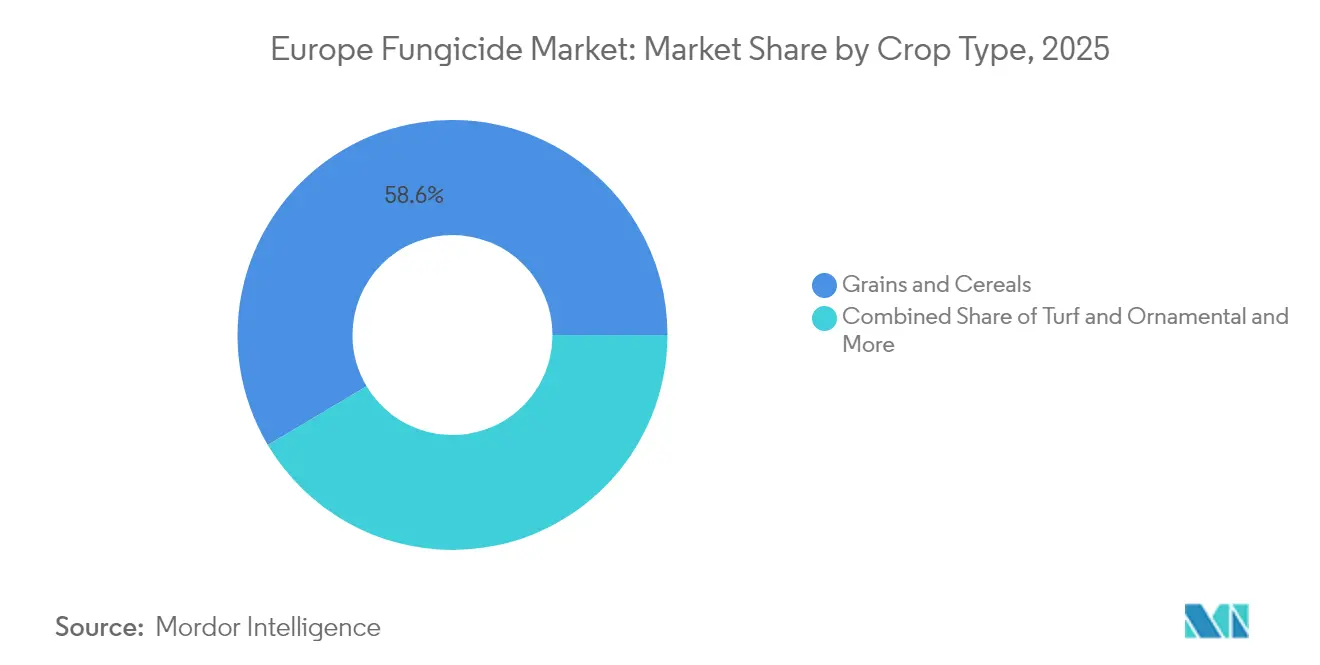

- Nach Kulturpflanzenart entfielen auf Getreide und Zerealien im Jahr 2025 ein Anteil von 58,55 % an der Größe des europäischen Fungizidmarkts; Rasen- und Zierpflanzenanwendungen sollen bis 2031 mit einer CAGR von 4,02 % wachsen.

- Nach Geografie führte Spanien im Jahr 2025 mit einem Umsatzanteil von 17,65 % am europäischen Fungizidmarkt, während Frankreich bis 2031 mit einer CAGR von 5,74 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fungizidmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Pilzkrankheiten bei klimatischer Volatilität | +0.8% | Spanien, Frankreich, Italien, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| EU-weite Einführung integrierter Schädlings- und Resistenzmanagementprogramme | +1.2% | Deutschland, Frankreich, Niederlande, Osteuropa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Einführung von Wirkstoffen mit geringer Toxizität und biobasierten Wirkstoffen | +0.6% | Nordeuropa, Bio-Anbaugebiete | Mittelfristig (2–4 Jahre) |

| Ausbau der Landwirtschaft in kontrollierten Umgebungen in Nordeuropa | +0.9% | Niederlande, Dänemark, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Biostimulanzien-Fungizid-Koformulierungen während des Bio-Übergangs | +0.7% | Frankreich, Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Divergenz bei MRL-Werten im Vereinigten Königreich verändert Anwendungsmuster | +0.5% | Vereinigtes Königreich, europäische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Pilzkrankheiten bei klimatischer Volatilität

Die klimatische Volatilität verändert grundlegend die Muster des Krankheitsdrucks in Europa, wobei Spanien im Jahr 2024 einen Anstieg der Falschmehltau-Inzidenz um 34 % in Weinbauregionen während beispielloser Niederschlagsereignisse verzeichnete [1]Quelle: Europäische Umweltagentur, "Anpassung an den Klimawandel im Agrarsektor," eea.europa.eu . Steigende Temperaturen ermöglichen das Überleben von Krankheitserregern in zuvor unwirtlichen nördlichen Breiten, während unregelmäßige Niederschläge optimale Infektionsfenster schaffen, die traditionelle Spritzterminprotokolle herausfordern. Das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten dokumentiert sich verschiebende Krankheitskarten, die adaptive Managementstrategien erfordern, insbesondere für hochwertige Kulturen, bei denen Ertragsverluste direkte wirtschaftliche Auswirkungen haben. Frankreichs Weinindustrie investiert jährlich 127 Millionen EUR (135 Millionen USD) in klimaadaptive Krankheitsmanagementsysteme, die Wetterüberwachung mit Präzisionsfungizidanwendungstechnologien integrieren.

EU-weite Einführung integrierter Schädlings- und Resistenzmanagementprogramme

Die Einführung des integrierten Pflanzenschutzes beschleunigt sich in den EU-Mitgliedstaaten, wobei das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit in Deutschland bis 2024 Protokolle des integrierten Pflanzenschutzes für 89 % der kommerziellen landwirtschaftlichen Betriebe vorschreibt. Die europäische Farm-to-Fork-Strategie zielt auf eine 50-prozentige Reduzierung des Einsatzes chemischer Pestizide bis 2030 ab und treibt die systematische Einführung von Resistenzmanagementprotokollen voran, die Fungizidwirkmechanismen rotieren und biologische Bekämpfungsmittel integrieren. Die Präzisionslandwirtschaftsinitiativen der Niederlande demonstrieren eine 23-prozentige Fungizidreduktion bei gleichzeitiger Ertragsstabilität durch sensorgesteuerte Anwendungszeitpunkte und gezielte Krankheitsvorhersagemodelle.

Kontinuierliche Einführung von Wirkstoffen mit geringer Toxizität und biobasierten Wirkstoffen

Die Entwicklung biobasierter Wirkstoffe beschleunigt sich durch die europäischen Zulassungswege, wobei die EFSA (Europäische Behörde für Lebensmittelsicherheit) im Jahr 2024 12 neue biologische Fungizide im Vergleich zu 3 konventionellen synthetischen Verbindungen zugelassen hat. Das Horizon-Europe-Programm der Europäischen Kommission stellt 2,4 Milliarden EUR (2,6 Milliarden USD) für die Forschung zur nachhaltigen Landwirtschaft bereit und priorisiert biologische Bekämpfungslösungen, die Bio-Zertifizierungsstandards erfüllen und gleichzeitig kommerzielle Wirksamkeit liefern. Der dänische Sektor für landwirtschaftliche Biotechnologie zieht 340 Millionen USD an Risikokapital für die Entwicklung mikrobieller Fungizide an und nutzt dabei das Fermentations-Know-how des Landes und das regulierungsfreundliche Umfeld.

Ausbau der Landwirtschaft in kontrollierten Umgebungen in Nordeuropa

Der Ausbau der Landwirtschaft in kontrollierten Umgebungen verändert die Nachfragemuster nach Fungiziden in Nordeuropa, wobei die Niederlande im Jahr 2024 847 Hektar Hochtech-Gewächshauskapazität hinzufügten, was einem jährlichen Wachstum von 12 % entspricht. Diese Systeme erfordern spezialisierte Fungizidformulierungen, die für geschlossene Umgebungen optimiert sind, in denen Feuchtigkeitskontrolle und Luftzirkulation einzigartige Krankheitsdruckdynamiken erzeugen, die Präzisionsanwendungstechnologien begünstigen. Dänemarks Initiativen zur vertikalen Landwirtschaft ziehen 156 Millionen EUR (166 Millionen USD) an Investitionskapital an und schaffen Nachfrage nach rückstandsfreien Fungiziden, die mit Hydrokultursystemen und Verbrauchersicherheitsanforderungen kompatibel sind. Die Post-Brexit-Agrarpolitik des Vereinigten Königreichs betont die Ernährungssicherheit in kontrollierten Umgebungen, wobei staatliche Anreize 23 neue Gewächshausprojekte unterstützen, die nachhaltige Pflanzenschutzprotokolle und energieeffiziente Produktionssysteme priorisieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge europäische Beschränkungen und Nichtverlängerung von Hochrisiko-Triazolen | -0.9% | EU-weit, schnelle Auslaufphasen in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwechsel zu pestizidfrei erzeugten Produkten, der die Spritzfrequenz begrenzt | -0.6% | Nordeuropa, Bio-Cluster | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei wichtigen Triazol-Zwischenprodukten aus Asien | -1.1% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung krankheitsresistenter Kulturpflanzensorten | -0.4% | Deutschland, Frankreich und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge europäische Beschränkungen und Nichtverlängerung von Hochrisiko-Triazolen

Die europäischen Regulierungsbehörden beschleunigen die Beschränkungen für Triazol-Fungizide, wobei die EFSA im Jahr 2024 die Verlängerung für 6 Wirkstoffe ablehnte und Überprüfungsverfahren für weitere 11 Verbindungen aufgrund von Bedenken hinsichtlich endokriner Störungen einleitete[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Pestiziddatenbank und Risikobewertung," efsa.europa.eu. Der Vorsichtsansatz der Europäischen Kommission zur chemischen Sicherheit verursacht Marktstörungen, da Landwirte den Zugang zu etablierten Krankheitsbekämpfungsmitteln verlieren, insbesondere für Getreide, wo das Triazol-Resistenzmanagement zur Standardpraxis geworden ist. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit in Deutschland setzt Notfallbeschränkungen für Tebuconazol-Formulierungen um, die 340.000 Hektar Winterweizenproduktion betreffen und die rasche Einführung alternativer Chemieansätze erzwingen.

Verbraucherwechsel zu pestizidfrei erzeugten Produkten, der die Spritzfrequenz begrenzt

Die Verbraucherpräferenz für pestizidfrei erzeugte Produkte verstärkt sich in den europäischen Märkten, wobei der Umsatz mit Bio-Lebensmitteln im Jahr 2024 52,8 Milliarden EUR (56,2 Milliarden USD) erreichte, was einem jährlichen Wachstum von 9,1 % und 4,2 % der gesamten Lebensmittelausgaben entspricht. Einzelhandelsketten implementieren Nullrückstands-Zertifizierungsprogramme, die Fungizidanwendungen über Bio-Standards hinaus einschränken und Marktprämien für Erzeuger schaffen, die synthetische chemische Inputs vollständig eliminieren [3]Quelle: Europäische Kommission, "Ökologischer Landbau in der EU," ec.europa.eu. Deutschlands Discounter schreiben Rückstandstestprotokolle vor, die die Spritzfrequenz für konventionelle Erzeuger, die Eigenmarken-Programme beliefern, effektiv begrenzen und die Fungizidnachfrage trotz gleichbleibender Anbaufläche reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Blattanwendungen führen bei der Präzisionsintegration

Die Integration der Präzisionslandwirtschaft treibt die Dominanz der Blattanwendung mit einem Marktanteil von 60,12 % im Jahr 2025 voran, wobei das Segment bis 2031 eine CAGR von 3,82 % prognostiziert, da der Ausbau der Landwirtschaft in kontrollierten Umgebungen in Nordeuropa die Nachfrage nach spezialisierten Formulierungen für geschlossene Systeme schafft. Diese bedeutende Marktposition ist auf die überlegene Effizienz der Methode bei der direkten Lieferung von Fungiziden an Pflanzenoberflächen und ihre weit verbreitete Einführung bei verschiedenen Kulturpflanzenarten zurückzuführen.

Landwirte in ganz Europa bevorzugen die Blattanwendung aufgrund ihrer Fähigkeit, eine bessere Abdeckung und direkten Kontakt mit Zielpathogenen zu gewährleisten, was sie besonders wirksam bei der Bekämpfung von Krankheiten wie Echtem Mehltau, Rost, Kraut- und Knollenfäule und anderen Blattkrankheiten macht. Die Beliebtheit der Methode wird durch ihre Flexibilität beim Anwendungszeitpunkt weiter gesteigert, die es Landwirten ermöglicht, schnell auf Krankheitsausbrüche zu reagieren und Behandlungen anzuwenden, wenn die Bedingungen für die Krankheitsbekämpfung optimal sind. Darüber hinaus hat der Fortschritt bei Sprühtechnologien und -geräten die Blattanwendung präziser und kosteneffizienter gemacht, was zu ihrer anhaltenden Dominanz auf dem Markt beiträgt.

Nach Kulturpflanzenart: Getreide sichert das Volumen, während Spezialsegmente die Innovation vorantreiben

Getreide und Zerealien halten im Jahr 2025 einen Marktanteil von 58,55 % und spiegeln die Ernährungssicherheitsprioritäten des Kontinents und klimaadaptive Produktionssysteme wider, die trotz regulatorischer Beschränkungen bei traditionellen Chemieansätzen einen konsistenten Krankheitsschutz erfordern. Die Dominanz des Segments wird durch den weit verbreiteten Anbau von Kulturen wie Weizen, Mais, Reis und Gerste in der Region weiter gestärkt, die sehr anfällig für Pilzkrankheiten wie Rost, Brandpilze und Ährenfusariose sind. Landwirte in wichtigen Getreideproduktionsländern wie Frankreich, Deutschland und Russland sind stark auf Fungizide angewiesen, um ihre Kulturen zu schützen und hohe Erträge zu sichern. Die Einführung von Präzisionslandwirtschaftstechniken und fortschrittlichen Sprühgeräten hat eine genauere und gezieltere Anwendung von Fungiziden bei Getreidekulturen ermöglicht und die Marktposition des Segments weiter gestärkt.

Rasen- und Zierpflanzensegmente prognostizieren das schnellste Wachstum mit einer CAGR von 4,02 % bis 2031, angetrieben durch Urbanisierungstrends und den Ausbau der Gastgewerbeinfrastruktur, die eine konsistente Landschaftsästhetik in europäischen Ballungsräumen erfordert. Die Expansion des Segments ist besonders in Ländern wie den Niederlanden bemerkenswert, die eine starke Blumenzuchtindustrie und ein umfangreiches Logistiknetz für Zierpflanzen haben. Die zunehmende Anerkennung der Bedeutung des Krankheitsmanagements für die Erhaltung des ästhetischen Werts und der Gesundheit von Rasen- und Zierpflanzen treibt die Nachfrage nach spezialisierten Fungizidlösungen an. Darüber hinaus schaffen die wachsenden Investitionen in Golfplätze, Sportfelder und öffentliche Räume in ganz Europa neue Möglichkeiten für Fungizidanwendungen im Rasensektor.

Geografische Analyse

Spanien führt im Jahr 2025 mit einem Marktanteil von 17,65 % und nutzt dabei vielfältige Agrarsysteme, die mediterrane Gartenbauproduktion, atlantischen Getreideanbau und intensive Gewächshausproduktion umfassen, die eine anhaltende Nachfrage nach spezialisierten Fungizidlösungen erzeugen. Die Exportorientierung der spanischen Landwirtschaft treibt die Einführung rückstandskonformer Formulierungen voran, die internationalen Marktstandards entsprechen, während die klimatische Volatilität den Krankheitsdruck in Weinbauregionen und Zitrusproduktionsgebieten verstärkt. Spanische Landwirte haben zunehmend anspruchsvolle Krankheitsmanagementpraktiken eingeführt, insbesondere zum Schutz hochwertiger Kulturen wie Oliven, Weizen und Gerste. Die Kombination aus einem vielfältigen Kulturpflanzenportfolio, intensiven Anbaumethoden und der Verbreitung von Pilzkrankheiten hat Spanien als entscheidenden Markt für kommerzielle Fungizidproduzenten etabliert.

Frankreich entwickelt sich mit einer CAGR von 5,74 % bis 2031 zum am schnellsten wachsenden Markt, angetrieben durch staatlich geförderte Bio-Übergangsprogramme, die die Nachfrage nach Biostimulanzien-Fungizid-Koformulierungen und biologischen Alternativen schaffen. Die landwirtschaftlichen Praktiken des Landes betonen das Krankheitsmanagement durch sowohl chemische Fungizide als auch den Anbau resistenter Sorten. Die Dominanz von Blattfungizid-Anwendungsmethoden, die von Landwirten wegen ihrer Wirksamkeit bei der Bekämpfung von Blattkrankheiten bevorzugt werden, hat zum robusten Wachstum des Marktes beigetragen. Die französische Agrarpolitik und Aufklärungsprogramme für Landwirte haben das Expansionspotenzial des Marktes weiter gestärkt.

Nordeuropäische Märkte, einschließlich der Niederlande und Dänemarks, treiben den Ausbau der Landwirtschaft in kontrollierten Umgebungen voran, wobei Gewächshaussysteme spezialisierte Formulierungen erfordern, die für geschlossene Produktionsumgebungen optimiert sind, in denen Feuchtigkeitskontrolle und Präzisionsanwendung einzigartige Krankheitsmanagementmöglichkeiten schaffen. Deutschland behält eine bedeutende Marktpräsenz durch die Einführung von Präzisionslandwirtschaft und den Ausbau kontrollierter Umgebungen, während Italiens Fokus auf Spezialkulturen Premiumpreismöglichkeiten für innovative Formulierungen schafft.

Wettbewerbslandschaft

Der europäische Fungizidmarkt weist eine mäßig konsolidierte Struktur auf, die von globalen Agrochemiekonzernen mit umfangreichen Forschungskapazitäten und etablierten Vertriebsnetzen dominiert wird. Syngenta Group, BASF SE, Bayer AG, UPL Limited und Corteva Agriscience sind wichtige Akteure, die ihre breiten Produktportfolios, technisches Fachwissen und starke finanzielle Ressourcen nutzen, um ihre Marktpositionen zu behaupten. Lokale Spezialisten behaupten ihre Präsenz durch Nischenmarktfokus und ein tiefes Verständnis der regionalen landwirtschaftlichen Bedürfnisse, obwohl ihr Marktanteil im Vergleich zu multinationalen Konzernen begrenzt bleibt.

Der Markt hat bedeutende Fusions- und Übernahmeaktivitäten erlebt, die hauptsächlich durch die Notwendigkeit angetrieben werden, Produktportfolios und geografische Reichweite zu erweitern. Diese Konsolidierungen haben zu stärkeren Marktpositionen für die übernehmenden Unternehmen geführt und es ihnen ermöglicht, umfassende Pflanzenschutzchemikalienlösungen anzubieten. Die Integration erworbener Technologien und Vertriebsnetze hat robustere Marktangebote geschaffen und gleichzeitig zu einer erhöhten Marktkonzentration geführt. Unternehmen konzentrieren sich zunehmend auf strategische Partnerschaften mit lokalen Distributoren und landwirtschaftlichen Dienstleistern, um ihre Marktdurchdringung und Kundenreichweite zu verbessern.

Der Erfolg auf dem europäischen Fungizidmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, nachhaltige und umweltfreundliche Lösungen zu entwickeln und dabei die Produktwirksamkeit aufrechtzuerhalten. Marktakteure stärken ihre Positionen durch kontinuierliche Investitionen in Forschung und Entwicklung mit Fokus auf neuartige Wirkstoffe und verbesserte Formulierungen. Der Aufbau starker Beziehungen zu Distributoren und Landwirten durch technischen Support und integrierte Pflanzenbaulösungen ist entscheidend für die Aufrechterhaltung des Marktanteils geworden. Unternehmen erweitern auch ihre digitalen Kapazitäten, um Präzisionslandwirtschaftslösungen bereitzustellen und die Effizienz der Produktanwendung zu verbessern.

Marktführer der europäischen Fungizidbranche

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Corteva Agriscience führte Univoq ein, das erste Fungizidprodukt des Unternehmens, das speziell für Getreide entwickelt wurde. Mit dem unverwechselbaren Wirkmechanismus von Inatreq bietet Univoq im Vergleich zu bereits verfügbaren Mitteln präventive, kurative und langanhaltende Wirksamkeit gegen die wichtigsten Krankheiten, die Getreide gefährden.

- Februar 2023: Syngenta bekräftigte seine Absicht, seine Position als Branchenstandard auf dem Tomatenmarkt zu behaupten, indem es Orondis Ultra einführte, einen bedeutenden Fortschritt bei der Mehltauvermeidung.

- Januar 2023: Bayer ging eine neue Partnerschaft mit Oerth Bio ein, um die Pflanzenschutztechnologie zu verbessern und umweltfreundlichere Pflanzenschutzlösungen zu entwickeln.

Berichtsumfang des europäischen Fungizidmarkts

Chemigation, Blattanwendung, Begasung, Saatgutbehandlung, Bodenbehandlung sind als Segmente nach Anwendungsmodus abgedeckt. Handelskulturen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzenart abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Chemigation |

| Blattanwendung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Anwendungsmodus | Chemigation |

| Blattanwendung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzenart | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Funktion - Fungizide sind Chemikalien, die zur Bekämpfung oder Vorbeugung von Pilzen eingesetzt werden, um Schäden an Kulturpflanzen und Ertragsverluste zu verhindern.

- Anwendungsmodus - Blattanwendung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsmodi, durch die Pflanzenschutzchemikalien auf Kulturen aufgebracht werden.

- Kulturpflanzenart - Dies stellt den Verbrauch von Pflanzenschutzchemikalien bei Getreide, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode, um den Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstmengen für Rückstände (MRL) | Der Höchstwert für Rückstände (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegen bei Kulturen eingesetzte Herbizide resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Kulturpflanzenerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Samen oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transportiert wird und die Pflanze so vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel-Pulver | Ein Netzmittel-Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenschädigende Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Krankheitserreger, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Vorbeugung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie die Möglichkeit zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen