Wollmarkt Größe und Marktanteil

Wollmarktanalyse von Mordor Intelligence

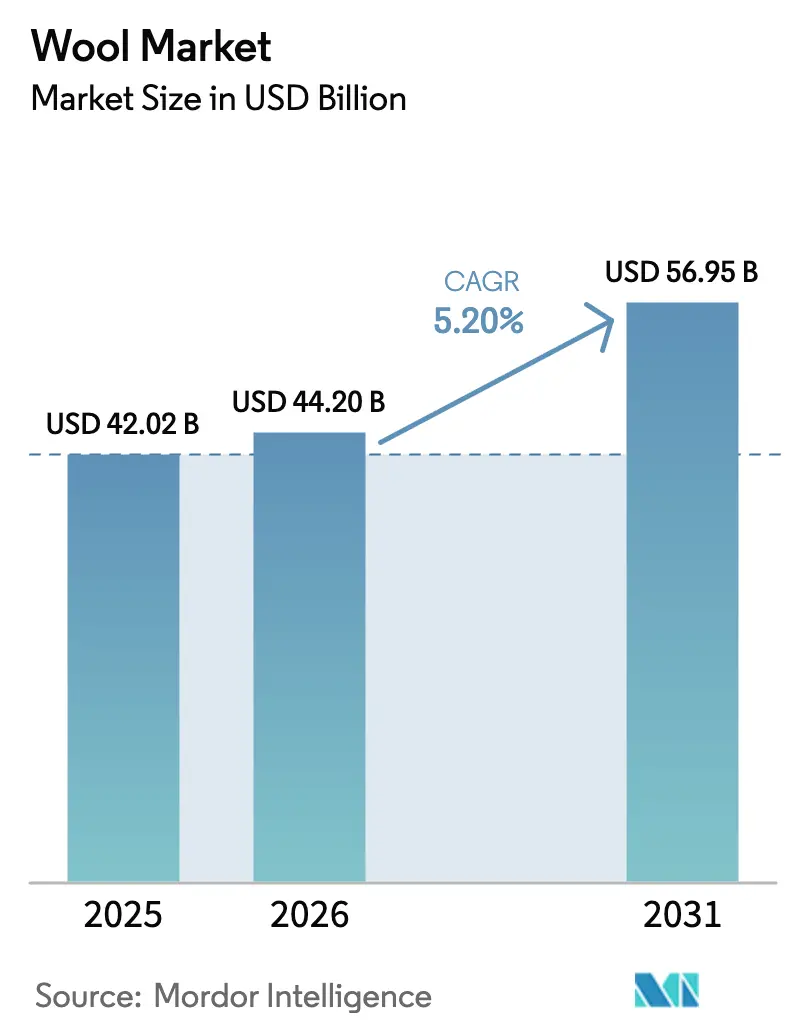

Der Wollmarkt wird voraussichtlich von 42,02 Milliarden USD im Jahr 2025 und 44,20 Milliarden USD im Jahr 2026 auf 56,95 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,20 % zwischen 2026 und 2031 entspricht. Zunehmende regulatorische Unterstützung für biologisch abbaubare Fasern, digitale Rückverfolgbarkeitsvorgaben und eine Hinwendung von Luxus- und Outdoor-Marken zu zertifizierter Merinowolle sind die primären Wachstumstreiber. Nachfragesignale kommen auch von Bauisolierungsplanern, die Schafwolldämmplatten mit negativem CO₂-Fußabdruck bevorzugen, sowie von Verteidigungsbehörden, die flammhemmende Wollmischgewebe benötigen – beide Bereiche puffern die Branche gegen die Volatilität des Bekleidungszyklus ab. Das Angebot verknappt sich jedoch, da Australien, Neuseeland und Teile Europas sinkende Schafzahlen und Arbeitskräftemangel melden, was Auktionsprämien für nicht-gemulstes und vollständig rückverfolgbares Gut antreibt. Die Wettbewerbsintensität bleibt moderat, da die 15 größten Verarbeiter nur 35 % des Rohwolldurchsatzes kontrollieren, was Genossenschaften und Spezialwebereien Spielraum lässt, durch Zertifizierungen nach dem Responsible Wool Standard und ZQ Merino Preisprämien zu erzielen.

Wichtigste Erkenntnisse des Berichts

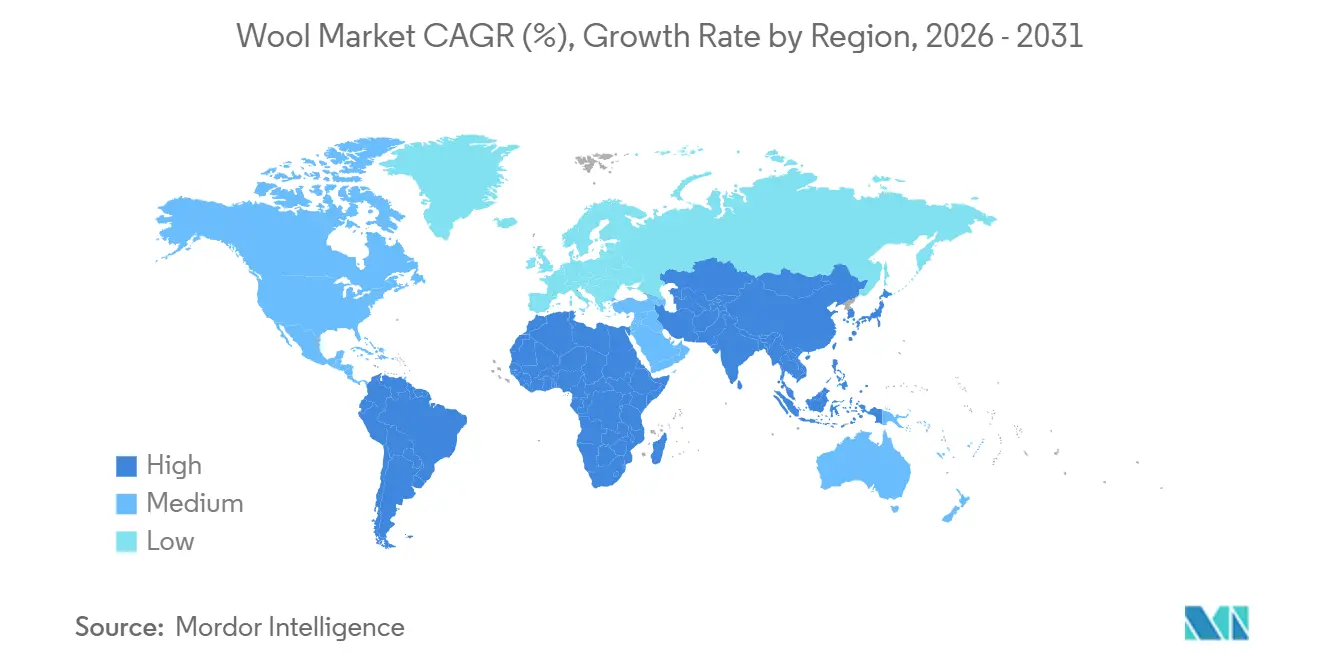

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Wollmarktanteil von 46,8 %, während für den Nahen Osten bis 2031 eine CAGR von 5,2 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wollmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ökologisierung globaler Modeversorgungsketten | +0.8% | Europa, Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach rückverfolgbarer und zertifizierter Wolle | +0.7% | Europa, Nordamerika, Australien und Neuseeland | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck, der Synthetikfasern in Richtung biologisch abbaubarer Wolle verschiebt | +0.6% | Kernbereich der Europäischen Union, Vereinigtes Königreich und Asien-Pazifik-Exportzentren | Langfristig (≥4 Jahre) |

| Ausweitung der Wärmedämmungsanwendungen in Baumaterialien | +0.4% | Nordeuropa und Nordamerika | Langfristig (≥4 Jahre) |

| Blockchain-gestützte Herkunftsplattformen, die Preisprämien auf Farmebene erschließen | +0.5% | Australien, Neuseeland, Argentinien und Uruguay | Mittelfristig (2–4 Jahre) |

| Militärische Nutzung flammhemmender Wollmischgewebe | +0.3% | Vereinigte Staaten und Verbündete der Nordatlantikvertrags-Organisation | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ökologisierung globaler Modeversorgungsketten

Luxuskonzerne verlangen nun Umweltproduktdeklarationen von Webereien und wissenschaftsbasierte Beweidungspraktiken von Ranches, was die Attraktivität zertifizierter Wolle gegenüber Polyester und Nylon erhöht. Kering besteht darauf, dass Lieferanten bis 2026 regenerative Beweidungsergebnisse dokumentieren, und lenkt damit mehr als 1,2 Millionen Hektar in Patagonien unter das Nativa-Programm von Chargeurs [1]Quelle: Kering, „Rohstoffstandards für Wolllieferanten 2024”, kering.com. Zwölf europäische Verarbeiter erhielten 2024 Umweltproduktdeklarationen, die sie bei Beschaffungsausschreibungen mit Sportbekleidungsmarken einsetzen. Die Strategie für nachhaltige Textilien der Europäischen Union verschafft Wolle einen regulatorischen Vorteil, da sie unter industrieller Kompostierung innerhalb von fünf Jahren biologisch abbaubar ist, im Gegensatz zu Polyester [2]Quelle: Europäische Kommission, „Ökodesign-Verordnung 2024/1781”, ec.europa.eu. Dennoch bevorzugen massenmarktorientierte asiatische Einzelhändler weiterhin Synthetikfasern aufgrund niedrigerer Stückkosten und schneller Färbezyklen, was die Auswirkung dieses Treibers in Preissegmenten abschwächt.

Steigende Nachfrage nach rückverfolgbarer und zertifizierter Wolle

Risikomanager wollen lückenlose Herkunftsnachweise, daher erprobte Australian Wool Innovation 2024 ein Blockchain-Ledger für 50.000 Ballen, das Käufern ermöglicht, Mikronzahlen und nicht-gemulsten Status vor der Gebotsabgabe zu überprüfen. TextileGenesis schloss sich 2025 mit New Zealand Merino zusammen, um QR-Tags auf Ballenetiketten einzubetten, die Einzelhändler wie Marks and Spencer bei Bestellungen über 10 Metrische Tonnen verlangen. Das SustainaWOOL-Programm der Woolmark Company gewann innerhalb eines Jahres 87 Webereien, und zertifizierte Lose erzielen nun Auktionsprämien von 8–15 %. Zertifizierungskosten liegen zwischen 5.000 und 25.000 USD pro Anlage, aber Webereien amortisieren ihre Investitionen in der Regel innerhalb von 18 Monaten durch höhere Preispunkte.

Regulatorischer Druck, der Synthetikfasern in Richtung biologisch abbaubarer Wolle verschiebt

Die Ökodesign-Verordnung 2024/1781 der Europäischen Union verpflichtet Bekleidungsmarken, den Fasergehalt bis 2027 in digitale Pässe aufzunehmen, und verhängt eine Strafe von 4 % des regionalen Umsatzes bei Nichteinhaltung. Wolle besteht den Biologisch-Abbaubarkeitstest des Blocks gemäß EN 13432, während Polyester versagt. Frankreichs geändertes Antiabfallgesetz fügt nun eine Gebühr von 0,50 EUR (0,54 USD) pro synthetikdominiertem Kleidungsstück hinzu, was die Preislücke zwischen Wolle und Polyester effektiv verringert. Das kalifornische Mikrofaser-Filtrationsgesetz verstärkt den Trend in Nordamerika, indem es Verbraucher zu Naturfasern lenkt, um Geräteaufrüstungen zu umgehen.

Ausweitung der Wärmedämmungsanwendungen in Baumaterialien

Thermafleece-Schafwolldämmplatten verfügen über Umweltproduktdeklarations-Zertifizierungen (EPD), die ein negatives globales Erwärmungspotenzial von -0,006 Metrischen Tonnen Kohlendioxidäquivalent pro Metrischer Tonne dokumentieren – ein Datenpunkt, der Projekten hilft, Gutschriften zu erhalten. Die Nachfrage nach Gebäudesanierungen im Vereinigten Königreich stieg 2024 um 40 %, wobei die Bauvorschriften nach Teil L strenge U-Werte festlegen, die Wolldämmplatten bei dünneren Profilen als Mineralwolle erfüllen. Deutschland stellte 2025 Subventionen in Höhe von 500 Millionen EUR (540 Millionen USD) für biobasierte Sanierungen bereit, die 25 % der Installationskosten abdecken, wenn die Dämmung aus europäischen Betrieben stammt. Die Brandklasse Euroklasse E begrenzt den Einsatz in Hochhäusern und beschränkt das Wachstum auf Niedrig- und Wohngebäude.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückgang der Schafzahlen in traditionellen Erzeugerländern | -0.5% | Australien, Neuseeland, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Überprüfung von Tierschutzpraktiken, die die Markenakzeptanz verringert | -0.4% | Markenhauptsitze in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Volatilität der Lanolin-Nebenproduktpreise, die die Scheuermarge drückt | -0.3% | Australien, Neuseeland, China und Europa | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch aufkommende pflanzenbasierte Biofasern in technischen Verbundwerkstoffen | -0.3% | Automobilzentren in Europa, Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Schafzahlen in traditionellen Erzeugerländern

Der strukturelle Rückgang der Schafbestände in Australien, Neuseeland und Europa verknappt das Rohstoffangebot und erhöht Preisuntergrenzen, die volumenorientierte Textilwebereien davon abhalten, Wolle durch Synthetikfasern zu ersetzen. Australiens Herde sank 2024 auf 63,7 Millionen Tiere, ein Rückgang von 12 % gegenüber 2020, was den Schurertrag 2024–2025 auf 280 Tausend Metrische Tonnen Rohwolle schrumpfen ließ. Neuseelands Herde fiel auf 25,8 Millionen Tiere und begrenzte die Exporte auf 108 Tausend Metrische Tonnen Rohwolle [3]Quelle: Australisches Büro für Agrar- und Ressourcenökonomie und -wissenschaften, „Schafbestand 2024”, agriculture.gov.au. Arbeitskräftemangel verschärft den Engpass, da Schurauftragnehmer nun 4,50–5,00 AUD (2,90–3,20 USD) pro Tier verlangen, ein Anstieg von 25 % gegenüber 2020. Die Zahl der Zuchtmutterschafe in der Europäischen Union sank ebenfalls um 9 % über fünf Jahre, hauptsächlich in Spanien, Frankreich und dem Vereinigten Königreich, was das Angebot weiter verknappt.

Umweltbezogene Überprüfung von Tierschutzpraktiken, die die Markenakzeptanz verringert

Aktivistenkampagnen gegen Mulesing und Lebendexportpraktiken haben Modemarken dazu gezwungen, Beschaffungsbeschränkungen einzuführen, die Lieferketten fragmentieren und die Compliance-Kosten für Wollproduzenten erhöhen. Daten der Australian Wool Exchange zeigen, dass nicht-gemulste Ballen 2024 um 5 % gegenüber dem Vorjahr zunahmen, die Kategorie jedoch immer noch weniger als 15 % des gesamten Auktionsvolumens ausmacht, was das langsame Tempo der Praxisänderungen auf den Betrieben und die Zurückhaltung älterer Schafzüchter widerspiegelt, alternative Methoden zur Fliegenlarvenprävention wie genetische Selektion auf glattleibige Schafe oder chemische Behandlungen zu übernehmen, die zusätzlichen Arbeits- und Tierarztaufwand erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Wollmarktanteil von 46,8 %, gestützt durch Chinas Scheuerei-, Spinn- und Webkomplexe, die drei Fünftel der Rohwollimporte verarbeiten. Indiens Handwebstoffexporte in den Jahren 2024–2025 zeigen anhaltende Dynamik, da europäische und nordamerikanische Einzelhändler kohlenstoffärmere, handwerklich hergestellte Textilien betonen. Dennoch umfassen Abwärtsrisiken den Konkurs von Shandong Ruyi im Jahr 2024 und ein schrumpfendes Feinwollangebot aus Australiens 280.000 Metrischen Tonnen Rohwollschur, die beide chinesische Webereien belasten, die auf Merino für feinmaschige Strickwaren angewiesen sind. Japans Importe sanken 2024 um 8 %, da Verbraucher zu synthetischer Sportbekleidung wechselten, während Südkorea Investitionen in recyceltes Polyester umleitete, um den 2025 verabschiedeten Gesetzen zur erweiterten Herstellerverantwortung zu entsprechen.

Für den Nahen Osten wird bis 2031 das schnellste Wachstum mit einer CAGR von 5,2 % prognostiziert. Türkische Kammgarnwebereien liefern hochwertige Anzugstoffe innerhalb von 48 Stunden an europäische Modehäuser und nutzen die geografische Nähe zur Minderung von Lieferkettenrisiken. Oman zog 120 Millionen USD an ausländischen Direktinvestitionen für Zuschnitt-Näh-Veredelungs-Anlagen in der Freihandelszone Sohar an und nutzt dabei den zollfreien Zugang zu den Märkten des Golfkooperationsrats sowie Vorzugszölle im Rahmen des Freihandelsabkommens zwischen dem Golfkooperationsrat und Singapur. Begrenzte regionale Scheurinfrastruktur bleibt ein Engpass und erhält die Abhängigkeit von importierter halbverarbeiteter Wolle aufrecht.

Europa absorbierte 2025 den globalen Verbrauch, angeführt vom Biella-Distrikt in Italien, wo Loro Piana, Vitale Barberis Canonico und Ermenegildo Zegna zusammen 35.000 Metrische Tonnen feiner Merinowolle jährlich verspinnen. Deutschlands Südwolle hat in Vietnam eine Färberei mit 2.000 Metrischen Tonnen hinzugefügt, behält aber seine inländischen Anlagen für Premiumqualitäten bei, die engere Toleranzen erfordern. Britische Webereien schwenkten nach dem Brexit auf Schafwolldämmung um, nachdem Zölle die Anzugstoffexporte beeinträchtigten, und Thermafleece sicherte sich einen Marktanteil von 15 % am britischen Markt für biobasierte Dämmung. Die Häfen Rotterdam und Antwerpen bleiben Umschlagszentren, die Kammzüge und Garne an osteuropäische Nähzentren weiterleiten, die von Arbeitskosten profitieren, die 40 % unter denen in Westeuropa liegen. Die Einhaltung der Ökodesign-Verordnung der Europäischen Union und der digitalen Produktpässe treibt Webereien ohne digitale Rückverfolgbarkeitssysteme dazu, sich schnell zu modernisieren oder den Zugang zum 450-Millionen-Verbrauchermarkt des Blocks zu riskieren.

Wettbewerbslandschaft

Der Wettbewerb im Wollmarkt teilt sich in zwei strategische Ansätze auf: kostenorientierte chinesische und indische Scheuereien, die auf hohe Volumina abzielen, und Premium-europäische sowie australasiatische Webereien, die exklusive Farmpartnerschaften für ultrafeine Merinowolle aufbauen. Italienische Häuser wie Loro Piana, Vitale Barberis Canonico und Ermenegildo Zegna verarbeiten gemeinsam rund 35.000 Metrische Tonnen Feinwolle in Biella und verkaufen Stoffe zu Preisen von über 1.500 USD pro laufendem Meter. Diese Zweiteilung ermöglicht es regionalen Genossenschaften und Spezialwebereien, durch Zertifizierungen wie den Responsible Wool Standard und ZQ Merino Prämien zu erzielen, die bei Luxus- und Outdoor-Marken Anklang finden.

Digitale Innovation wirkt nun als Margenhebel, da Blockchain-Herkunftsplattformen Ballen auf Farmebene kennzeichnen und 10–20 % Preisaufschläge für rückverfolgbare Lose erschließen. Australian Wool Innovation und Everledger erprobten den Einsatz kryptografischer Hashes in Laborprüfzertifikaten für 50.000 Ballen, was Käufern ermöglicht, Due-Diligence-Prüfungen über Programmierschnittstellen zu automatisieren. Die webbasierte Auktion der Australian Wool Exchange verarbeitet bereits 85 % des nationalen Schuraufkommens und erprobt algorithmisches Bieten, das an Echtzeit-Mikrondaten und nicht-gemulsten Status geknüpft ist, was die Preisfindung von Wochen auf Tage verkürzt. Webereien ohne digitale Infrastruktur riskieren den Ausschluss von Lieferantenlisten der Europäischen Union, sobald digitale Produktpässe 2027 verpflichtend werden.

Unternehmensbewegungen zeigen sowohl Expansion als auch Rückzug. Chargeurs erwarb im Juli 2024 den Schweizer Veredler Cilander für 653,2 Millionen EUR (706 Millionen USD), um wasserarme Färbung und Digitaldruck zu integrieren, die Modevorlaufzeiten verkürzen. Loro Piana zahlte 2024 mehr als 200.000 AUD (129.000 USD) für einen 10,2-Mikron-Rekordball und festigte damit seinen Griff auf das ultrafeine Segment. Diese Verschiebungen, kombiniert mit volatilen Lanolin-Nebenproduktmargen, halten die Wettbewerbsintensität ausgewogen und ermöglichen es agilen Akteuren, Nachhaltigkeitsprämien zu erzielen, während volumenorientierte Verarbeiter schwindende Kostenvorteile verfolgen.

Jüngste Branchenentwicklungen

- Februar 2025: Die Kangaroo Island Wool Mill nahm den Vollbetrieb auf und integrierte die Produktion von superfeiner Merinowolle sowie die Verarbeitung vor Ort, um Wertschöpfung entlang der gesamten Lieferkette zu erzielen und das touristische Engagement mit der Wollproduktion zu fördern.

- Januar 2025: Loro Piana hat für seine Pecora Nera Wollkollektion, beginnend mit der Frühjahr-Sommer-Kollektion 2025, ein Blockchain-basiertes Rückverfolgbarkeitssystem eingeführt. Dieses System läuft auf der Plattform des Aura Blockchain Consortium.

- Juli 2024: Chargeurs SA erwarb Cilander, einen Schweizer Textilveredlungsspezialisten, und konsolidierte damit 653,2 Millionen EUR (706 Millionen USD) Jahresumsatz und 2.300 Mitarbeiter. Die Transaktion integriert Digitaldruck- und nachhaltige Färbetechnologien, die den Wasserverbrauch um 40 % reduzieren und kürzere Produktionsläufe für Modemarken ermöglichen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtigste Abdeckung

Unsere Studie definiert den globalen Wollmarkt als den Jahreswert von roher und halbverarbeiteter tierischer Wolle, einschließlich Schaf-, Merino-, Mohair-, Kaschmir-, Alpaka- und ähnlicher Spezialfasern, die für Bekleidung, Heimtextilien und technische Verwendungszwecke gehandelt oder weiterverarbeitet werden. Die Abdeckung beginnt bei der Faserproduktion auf Farmebene, fließt durch wichtige Handelszentren und endet bei Erstverarbeitern, die Kammzüge, Garne oder Stoffe an nachgelagerte Webereien verkaufen.

Ausschluss aus dem Geltungsbereich: Mineralwolledämmung, synthetisches Fleece und alle recycelten Fasern aus nicht-tierischen Quellen liegen außerhalb der Grenzen dieser Studie.

Segmentierungsübersicht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Mexiko

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Europa

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Italien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigtes Königreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Niederlande

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Belgien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Asien-Pazifik

- China

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Japan

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Neuseeland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Australien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- China

- Südamerika

- Brasilien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Argentinien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Naher Osten

- Vereinigte Arabische Emirate

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Saudi-Arabien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Türkei

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Oman

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Arabische Emirate

- Afrika

- Südafrika

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Marokko

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Südafrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Dutzende strukturierter Interviews und Umfragen mit Wollzüchtern, Handelshäusern, Scheuereien, Spinnereien und Markenbeschaffungsmanagern in Australien, China, Italien, den Vereinigten Staaten und Südafrika halfen dabei, Preisannahmen, Ertragsverluste und Nachfrageschwankungen zu validieren. Expertenfeedback bestätigte auch Mikronprämientrends und Adoptionsraten für zertifizierte Wolle und schloss Lücken, die Sekundärdaten allein nicht füllen konnten.

Schreibtischforschung

Unsere Analysten begannen mit öffentlich zugänglichen, hochglaubwürdigen Datensätzen wie FAO FAOSTAT-Ausgaben, USDA ERS Baumwoll- und Wollausblicken, Preisblättern der Australian Wool Exchange, Versorgungsstatistiken der Internationalen Woll-Textil-Organisation und Handelsdaten aus der COMEXT-Datenbank der Europäischen Union. Diese Quellen klärten Produktionsmengen, Handelsströme und vorherrschende mikronbasierte Preisunterschiede. Unternehmenseinreichungen, Investorenpräsentationen und nationale Zolldaten lieferten dann Verarbeitungsumsätze und Versandwerte, die regionale Umrechnungsfaktoren verankern. Kostenpflichtige Plattformen, darunter D&B Hoovers für Verarbeitungsfinanzdaten und Dow Jones Factiva für Echtzeit-Nachrichten, bereicherten unsere Schreibtischarbeit mit aktuellen Wettbewerbs- und Transaktionseinblicken. Die zitierten Quellen veranschaulichen unsere Evidenzbasis; viele weitere staatliche und branchenbezogene Referenzen wurden während der Erstellung geprüft.

Marktgrößenbestimmung und Prognose

Das Kernmodell wendet einen Top-down-Ansatz „Produktion-plus-Handelsrekonstruktion” an, bei dem der sauberkeitsäquivalente Output nach Region mit regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert und dann mit Import- und Exportwerten abgeglichen wird. Ausgewählte Bottom-up-Prüfungen, Verarbeiterzusammenfassungen und stichprobenartige Berechnungen von Durchschnittsverkaufspreis mal Volumen, markieren Ausreißer, bevor die Gesamtwerte finalisiert werden. Eingebettete Schlüsseltreiber umfassen Schafherdengrößen, Rohwolle-zu-Reinwolle-Ertragsverhältnisse, Bekleidungseinzelhandelsumsatzindizes, Penetration zertifizierter Wolle und faserübergreifende Preisparität. Eine multivariate Regression, die BIP-pro-Kopf-Trends mit Bekleidungseinzelhandelswachstum und Herdendynamik verbindet, projiziert die Nachfrage bis 2030; Szenarioanalysen passen sich an biosicherheitliche Schocks oder politische Verschiebungen bei Synthetikfasern an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianz- und Anomalieprüfungen, Peer-Review und Managementfreigabe. Die Ergebnisse werden mit IWTO-Preisbenchmarks und AWEX-Indikatoren verglichen; wesentliche Abweichungen lösen einen Modell-Neustart aus. Berichte werden jährlich aktualisiert, während bedeutende Marktereignisse wie Zollbewegungen oder Krankheitsausbrüche Zwischenaktualisierungen auslösen, damit Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Woll-Basislinie Vertrauen verdient

Veröffentlichte Wollwerte unterscheiden sich oft, weil Unternehmen unterschiedliche Faserumfänge, Preisbasen und Aktualisierungsrhythmen wählen.

Einige zitieren nur rohe Rohwolle, andere konzentrieren sich auf fertige Textilien, und viele stützen sich auf Einzelregions-Momentaufnahmen, die zu veralteten Wechselkursen umgerechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 43,90 Milliarden USD (2025) | ||

| 11,25 Milliarden USD (2024) | Globales Beratungsunternehmen A | Berücksichtigt nur feine Schafwolle; wendet einen statischen Reinertragsfaktor von 70 % an; begrenzte regionale Abdeckung |

| 8,56 Milliarden USD (2025) | Fachzeitschrift B | Verwendet Exporteinnahmen als Näherungswert, schließt den inländischen Verbrauch aus und stützt sich auf Wechselkurse des Vorjahres |

Der Vergleich zeigt, wie engere Geltungsbereiche oder vereinfachte Annahmen den Marktwert um mehr als das Vierfache unterdrücken können. Mordors disziplinierte Variablenauswahl, transparente Ertragsanpassungen und jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, auf die sie mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Wollmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 56,95 Milliarden USD erreicht, mit einer jährlichen Wachstumsrate von 5,20 % von 2026 bis 2031.

Welche Region dominierte 2025 die globale Wollverarbeitung?

Der Asien-Pazifik-Raum führte 2025 mit einem Umsatzanteil von 46,8 %, angetrieben durch Chinas integrierte Scheuerei-, Spinn- und Webkapazitäten.

Warum verlangen Marken zertifizierte Wolle?

Digitale Rückverfolgbarkeit und Tierschutzgarantien senken das Reputationsrisiko und erfüllen die Ökodesign-Vorschriften der Europäischen Union, die eine Offenlegung der Faserherkunft verlangen.

Wie beeinflussen Bauvorschriften die Nachfrage nach Wolldämmung?

Subventionen in Deutschland und strenge U-Wert-Schwellenwerte im Vereinigten Königreich begünstigen Schafwolldämmplatten, die negative eingebettete Kohlenstoffwerte und Feuchtigkeitsregulierung bieten.

Was hemmt das Wollangebotwachstum in Australien?

Die Schafzahlen sanken auf 63,7 Millionen und Arbeitskräftemangel bei der Schur treibt die Kosten in die Höhe, was den Rohwollertrag auf 280 Tausend Metrische Tonnen Rohwolle begrenzt.

Welches Endverwendungssegment zeigt das schnellste Wachstum?

Technische und militärische Textilien, einschließlich flammhemmender Uniformen, expandieren schneller als Modebekleidung aufgrund stabiler Beschaffungsverträge und Leistungsanforderungen.

Seite zuletzt aktualisiert am: