Tamaño y Cuota del Mercado de Madera Aserrada

Análisis del Mercado de Madera Aserrada por Mordor Intelligence

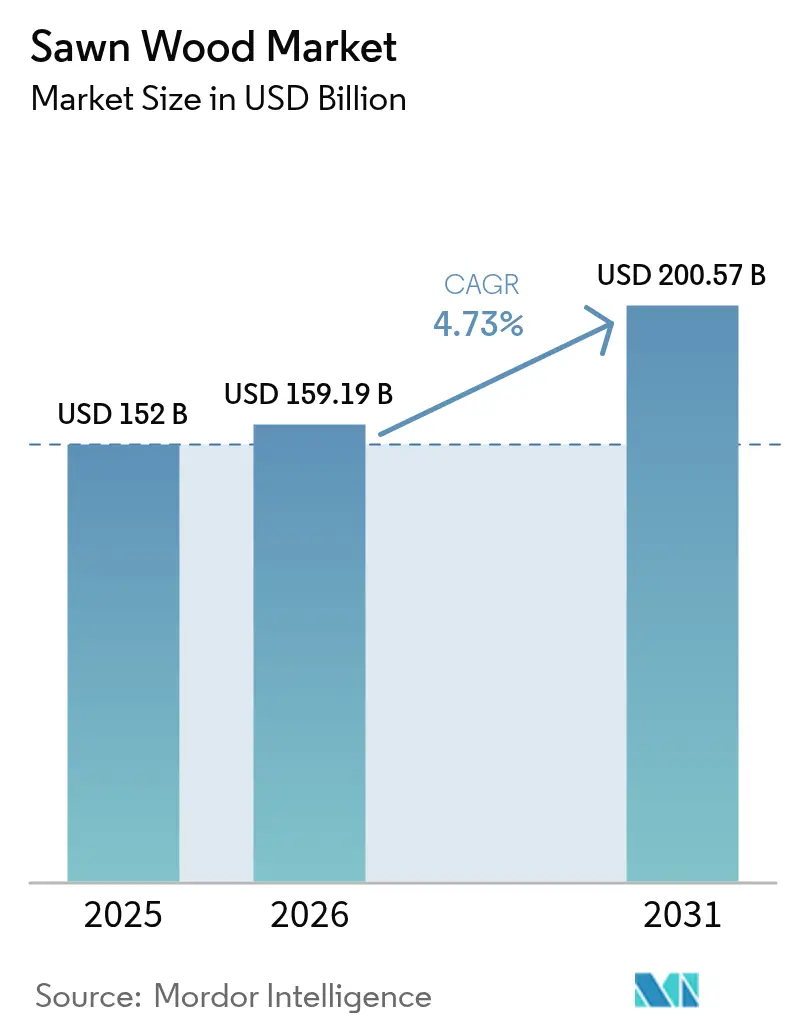

El tamaño del mercado de madera aserrada en 2026 se estima en 159.190 millones de USD, creciendo desde el valor de 2025 de 152.000 millones de USD con proyecciones para 2031 que muestran 200.570 millones de USD, creciendo a una CAGR del 4,73% entre 2026 y 2031.

La expansión moderada refleja una industria que está transitando del crecimiento acelerado hacia una maduración estable, mientras navega las fuerzas gemelas de los mandatos de sostenibilidad y la automatización de procesos. La creciente adopción de madera certificada en la construcción con madera masiva, junto con la sostenida demanda de mobiliario y decoración de interiores, continúa sustentando el crecimiento en volumen, incluso cuando las alternativas de madera de ingeniería erosionan algunas aplicaciones tradicionales. La presión competitiva se intensifica en torno a la trazabilidad, con el Reglamento de la Unión Europea sobre Deforestación (EUDR) generando tanto costes de cumplimiento como oportunidades de fijación de precios premium para los proveedores que pueden demostrar el origen. Al mismo tiempo, las inversiones en tecnología avanzada de aserrado y secado en estufa están elevando los rendimientos, reduciendo las emisiones por unidad y permitiendo a los aserraderos mantenerse rentables a pesar de la escasez de mano de obra y el creciente escrutinio regulatorio. En conjunto, estos elementos apuntan a un mercado de madera aserrada resiliente que se está reequilibrando gradualmente hacia nichos de productos de mayor valor y menor contenido de carbono.

Conclusiones Clave del Informe

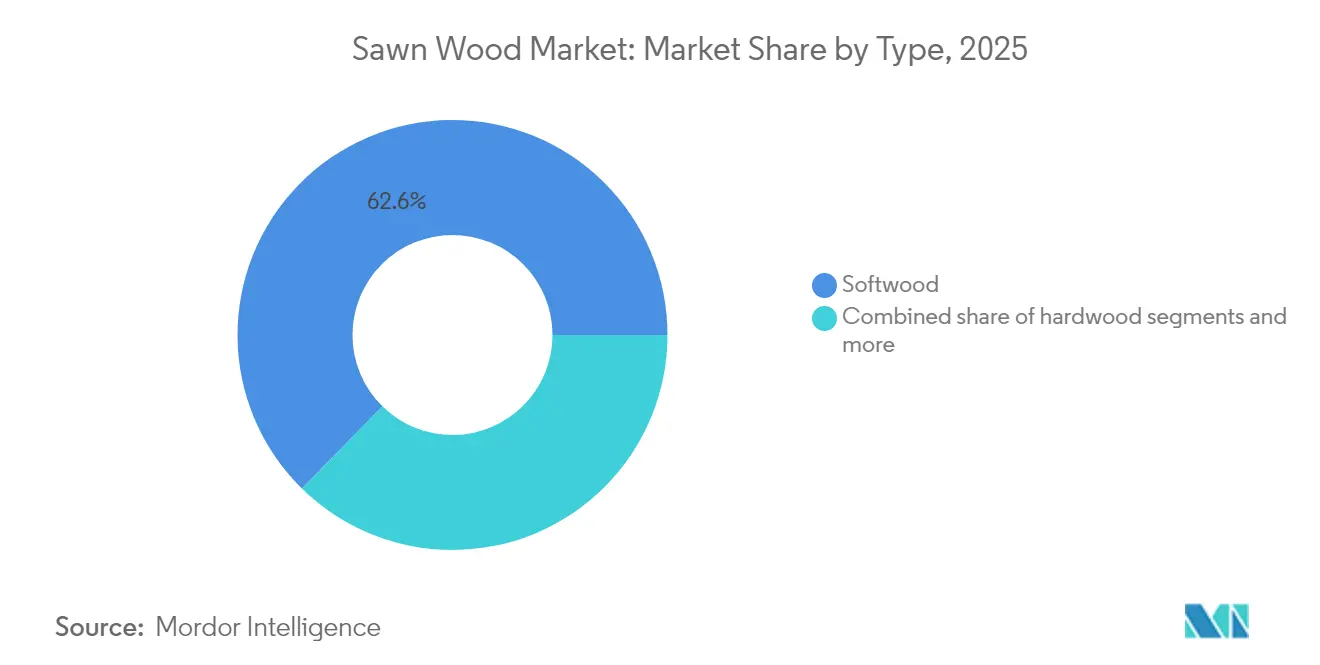

- Por tipo, la madera blanda lideró con el 62,65% de la cuota del mercado de madera aserrada en 2025, mientras que se proyecta que la madera dura registrará la CAGR más rápida del 5,38% hasta 2031.

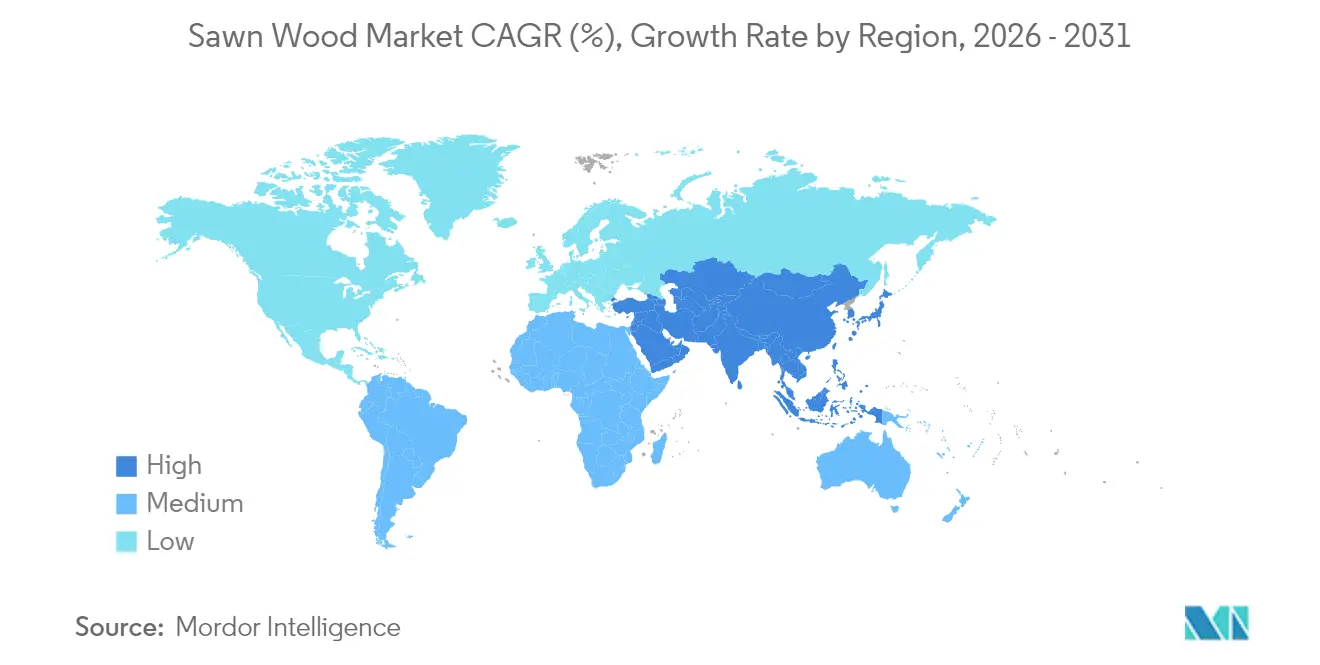

- Por geografía, Asia-Pacífico capturó el 38,55% del tamaño del mercado de madera aserrada en 2025; se prevé que Oriente Medio se expanda a una CAGR líder del 6,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Madera Aserrada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Auge de la actividad constructiva en economías emergentes | +1.0% | Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Auge de la industria del mobiliario y la decoración de interiores | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Avances en tecnología de aserrado y secado en estufa | +0.6% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia edificios de madera de bajo contenido en carbono | +0.7% | Europa, América del Norte y Australia | Mediano plazo (2-4 años) |

| Auge de la construcción modular fuera de obra con madera masiva | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Precios premium para madera aserrada certificada y trazable | +0.4% | Global, particularmente los mercados europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la actividad constructiva en economías emergentes

La rápida urbanización en India, Indonesia, Vietnam y ciertos estados del Golfo está canalizando un capital sin precedentes hacia proyectos de vivienda, vialidad e infraestructura pública, impulsando una demanda incremental de madera estructural y encofrado. El requerimiento anual de madera de India ha ascendido a 63 millones de m³, con importaciones que cubren 33 millones de m³ ante el rezago de la oferta doméstica respecto a la expansión de la producción de mobiliario. Los programas de reconstrucción tras los terremotos de Turquía en 2023 y 2024 triplicaron las importaciones de madera blanda rusa a 292.200 m³, subrayando cómo los ciclos de reconstrucción pueden desencadenar picos de demanda regional. Los consumidores también otorgan mayor importancia a la procedencia; el 51% considera la etiqueta de país de origen al comprar mobiliario, lo que incentiva a los importadores a abastecerse de madera certificada para añadir valor aguas abajo. En conjunto, estos factores continúan impulsando el mercado de madera aserrada en las regiones en desarrollo, incluso cuando la presión sustitutiva aumenta en otros lugares.

Auge de la demanda de mobiliario y decoración de interiores

Los compradores de mobiliario asocian cada vez más las credenciales de sostenibilidad con la calidad premium, y el 67% cita el aprovisionamiento responsable como un factor de compra decisivo. La escasez de madera de hevea en Malasia ha generado llamados a priorizar a los procesadores domésticos, ilustrando cómo las escaseces localizadas pueden reconfigurar rápidamente los flujos del comercio global. Aunque los ingresos del sector de parqué de madera dura en Estados Unidos cayeron un 15% en 2024, el roble mantuvo el 85% de la cuota de ventas, validando la vigencia de la madera dura en el segmento premium. Los esquemas de certificación como FSC y PEFC han pasado de ser características de valor añadido a requisitos básicos de acceso al mercado para los minoristas multinacionales, presionando a los aserraderos de mediana escala a actualizar sus sistemas de cadena de custodia o arriesgarse a la exclusión[1]Fuente: PEFC, "When Values add Value: Consumer Preferences for Sustainable Furniture," furniture.pefc.org.

Avances en tecnología de aserrado y secado en estufa

La automatización emerge como la cobertura crítica frente al aumento de los costes laborales y el envejecimiento de la fuerza de trabajo. La planta de Rauma de Metsä Fibre, construida por 260 millones de EUR (275 millones de USD), procesa 40 troncos por minuto mediante clasificación por visión artificial, mejorando las tasas de recuperación y reduciendo el tiempo de inactividad. Los ensayos piloto indican que los programas de secado en estufa precisos a 425-400-400 °F minimizan los defectos en el pino sureño al tiempo que preservan la integridad estructural, mejorando así los rendimientos comercializables[2]Fuente: iForest, "Drying of Southern Pine Lumber," iforest.sisef.org. Los aserraderos que integran software de gestión del transporte pueden ahora combinar datos de trazabilidad con optimización de rutas en tiempo real, una capacidad esencial dada las normas de divulgación de geolocalización del EUDR.

Transición hacia edificios de madera de bajo contenido en carbono

Las políticas climáticas gubernamentales están integrando la madera en los códigos de construcción convencionales. La Hoja de Ruta de la Madera en la Construcción del Reino Unido tiene como objetivo 1,5 millones de viviendas nuevas construidas predominantemente con madera sostenible para 2035[3]Fuente: Gobierno del Reino Unido, "Timber in Construction Roadmap 2025," gov.uk. En Estados Unidos, 2.115 proyectos de madera masiva estaban concluidos o en ejecución en marzo de 2024, requiriendo un estimado de 250 millones de pies tablares de madera blanda anualmente. Los precios de la madera laminada cruzada (CLT) se más que duplicaron hasta los 45 USD por pie cúbico entre 2016 y 2021, a medida que la oferta luchaba por mantenerse al ritmo, señalando una sólida resistencia de precios cuando las regulaciones ambientales y las preferencias de diseño se alinean.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulaciones de deforestación y presiones de sostenibilidad | -0.6% | Global, particularmente los mercados europeos | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos y disrupciones en la cadena de suministro | -0.5% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sustitución por compuestos de madera de ingeniería | -0.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en aserraderos | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de deforestación y presiones de sostenibilidad

El estricto requisito de trazabilidad del EUDR está reconfigurando las rutas comerciales al penalizar las cadenas de suministro opacas. Las explotaciones de pequeños agricultores en el Sudeste Asiático y África Central a menudo carecen de los recursos para generar datos de cosecha verificados por GPS, arriesgando la exclusión del mercado de importación de productos de madera de la Unión Europea valorado en 20.000 millones de USD anuales. Si bien productores consolidados como Finlandia y Suecia ya cumplen con los estándares de divulgación, la brecha de cumplimiento se está ampliando, acelerando la consolidación del sector en torno a empresas con abundante capital capaces de incorporar herramientas de cadena de bloques o imágenes satelitales. El cambio ha comenzado a redirigir los volúmenes no trazables hacia mercados con normas menos estrictas, ejerciendo un leve freno sobre el crecimiento global del mercado de madera aserrada en el corto plazo.

Cuellos de botella logísticos y disrupciones en la cadena de suministro

La fragilidad del transporte continúa generando perturbaciones en el suministro. El cierre ferroviario de Canadá en agosto de 2024 inmovilizó un estimado de 277.000 millones de USD en comercio anual entre Estados Unidos y Canadá, obligando a muchos transportistas de madera a recurrir a rutas de camión de mayor coste. En Europa, el desvío por el Mar Rojo añadió entre 30 y 45 días a los tiempos de tránsito de la madera dura procedente del Sudeste Asiático durante 2024, incrementando los costes de llegada y erosionando los márgenes. Los aserraderos están mitigando el riesgo diversificando los puertos de entrada y contratando espacio de almacén adicional, aunque los mayores requerimientos de capital de trabajo compensan parte de las ganancias obtenidas gracias a la mejora tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo consolidado de la madera blanda mientras la madera dura se acelera

La madera blanda representó el 62,65% de la cuota del mercado de madera aserrada en 2025, impulsada por los inicios de construcción de viviendas en Estados Unidos proyectados en 1,38 millones de unidades para 2025. La amplia base forestal de América del Norte garantiza un suministro estable, y la adopción continua de CLT y madera laminada encolada mantiene el consumo estructural en niveles elevados. El tamaño del mercado de madera aserrada centrado en la madera blanda para encuadre estructural por sí solo está previsto que aumente un 2,78% anual hasta 2031. No obstante, el riesgo de sustitución en cascada por parte de los paneles de ingeniería mantiene el crecimiento de los precios bajo control, incentivando a los aserraderos a aprovechar los sistemas de escaneo de mayor rendimiento y la clasificación automatizada para preservar la rentabilidad.

La madera dura, por su parte, registra una sólida CAGR del 5,38%, ya que los fabricantes de mobiliario de lujo y los arquitectos boutique especifican especies premium por su estética y durabilidad. El roble y el nogal dominan la demanda de alta gama en América del Norte, mientras que los compradores asiáticos recurren a la caoba africana certificada y al haya europea. A medida que la certificación se convierte en un requisito de entrada al mercado, los productores de madera dura equipados con registros transparentes de cadena de custodia obtienen precios premium del 8 al 12%, respaldando la inversión en regímenes de cosecha selectiva que sostienen la disponibilidad de fibra a largo plazo. El tamaño del mercado de madera aserrada para la madera dura certificada podría alcanzar los 90.800 millones de USD en 2031, abriendo nuevas vías para el acabado de valor añadido y los recubrimientos de ingeniería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El control del 38,55% de Asia-Pacífico sobre el mercado global de madera aserrada deriva de la incomparable amplitud de su consumo y producción. La producción doméstica récord de China de 110 millones de m³ en 2024 redujo la dependencia de las importaciones, aunque dejó espacio para la madera escandinava de alta calidad en la fabricación de ventanas y puertas. India destaca particularmente: las importaciones de productos de madera crecieron a lo largo de dos décadas hasta alcanzar los 2.300 millones de USD en 2024, impulsadas por el auge de la demanda de mobiliario junto con el aumento de la renta disponible. La escasez de madera de hevea en Malasia pone de manifiesto la vulnerabilidad de la región ante perturbaciones de suministro específicas por especie, generando llamados a restricciones de exportación que podrían reconfigurar las rutas comerciales.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 6,51%, impulsada por desarrollos urbanos a gran escala como NEOM de Arabia Saudita y los proyectos de Ciudad Sostenible de los Emiratos Árabes Unidos. América del Norte sigue siendo el motor de volumen para las exportaciones de madera blanda, aunque persisten restricciones estructurales de suministro. Canadá aún encabeza la lista mundial de exportadores de madera aserrada con aproximadamente 6.500 millones de USD anuales, a pesar de que la producción de Columbia Británica cayó a la mitad desde 2019 debido a la escasez de fibra y los mayores costes. La política federal de Estados Unidos apunta ahora a un mayor aprovechamiento doméstico para reducir el riesgo de incendios forestales y reforzar la utilización de los aserraderos, aunque las revisiones ambientales aún retrasan los plazos de habilitación de terrenos. Se proyecta que la recuperación de la demanda de vivienda eleve los envíos de madera blanda entre un 2 y un 3% anualmente hasta 2027, aportando un alivio parcial a las comunidades de aserraderos afectadas por los cierres de 2024.

El mercado europeo está en transición a medida que el EUDR inaugura un nivel premium impulsado por el cumplimiento normativo. Suecia y Finlandia, ya arraigadas en protocolos de trazabilidad, están posicionadas para prosperar, mientras que los exportadores de Europa del Este y el Sudeste Asiático se apresuran a actualizar sus sistemas de diligencia debida. El bloque representa el 56,8% del valor global de las exportaciones de madera aserrada y sigue siendo un exportador neto a pesar del robusto consumo interno. Los megaproyectos de Oriente Medio están generando una demanda adicional de los suministros europeos y norteamericanos, incentivando a los aserraderos a cultivar vínculos de distribución directa con los promotores del Golfo.

Desarrollos Recientes de la Industria

- Agosto de 2024: el cierre ferroviario de Canadá inmovilizó miles de millones en comercio de madera transfronterizo, exponiendo la fragilidad de la cadena de suministro para los aserraderos dependientes del ferrocarril.

- Julio de 2024: Weyerhaeuser acordó adquirir 84.300 acres de tierras madereras en Alabama por 244 millones de USD, con un objetivo de 12,5 millones de USD de EBITDA anual durante la primera década.

- Enero de 2024: Boise Cascade amplió su instalación de Oakdale, Luisiana, con una inversión de 75 millones de USD, aumentando la capacidad de producción de chapa en un 30% para alcanzar los 400 millones de pies cuadrados anuales.

Alcance del Informe Global del Mercado de Madera Aserrada

La madera aserrada se refiere a la madera que ha sido cortada a partir de troncos en diversas formas y tamaños. A los efectos del estudio, se considera tanto la madera aserrada conífera como la no conífera. El mercado de madera aserrada está segmentado por tipo (madera dura y madera blanda) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe incluye el análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de exportaciones (valor y volumen), análisis de importaciones (valor y volumen) y análisis de tendencias de precios. El informe ofrece el tamaño y las previsiones del mercado en términos de volumen en toneladas métricas y valor en USD para todos los segmentos anteriores.

| Madera Blanda |

| Madera Dura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Rusia |

| Alemania | |

| Suecia | |

| Finlandia | |

| Austria | |

| Asia-Pacífico | China |

| India | |

| Nueva Zelanda | |

| Australia | |

| Vietnam | |

| Japón | |

| América del Sur | Brasil |

| Argentina | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| África | Egipto |

| Nigeria |

| Por Tipo (Valor) | Madera Blanda | |

| Madera Dura | ||

| Por Geografía (Análisis de Producción en Volumen, Análisis de Consumo por Volumen y Valor, Análisis de Importaciones por Valor y Volumen, Análisis de Exportaciones por Valor y Volumen, y Análisis de Tendencias de Precios) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Rusia | |

| Alemania | ||

| Suecia | ||

| Finlandia | ||

| Austria | ||

| Asia-Pacífico | China | |

| India | ||

| Nueva Zelanda | ||

| Australia | ||

| Vietnam | ||

| Japón | ||

| América del Sur | Brasil | |

| Argentina | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| África | Egipto | |

| Nigeria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de madera aserrada en 2026?

El tamaño del mercado global de madera aserrada se valora en 159.190 millones de USD en 2026.

¿Cuál es la tasa de crecimiento proyectada para la madera aserrada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,73%, alcanzando los 200.570 millones de USD en 2031.

¿Qué región domina la demanda global de madera aserrada?

Asia-Pacífico ostenta la mayor cuota del 38,55% en 2025 gracias a la vasta base de consumo de China.

¿Qué segmento crece más rápido, la madera blanda o la madera dura?

Se proyecta que la madera dura supere a la madera blanda con una CAGR del 5,38% hasta 2031.

¿Cómo afecta la regulación al comercio de madera aserrada con Europa?

El EUDR exige la trazabilidad por geolocalización para todos los productos de madera a partir de diciembre de 2025, favoreciendo a los proveedores con sistemas de certificación sólidos.

¿Qué impulsa el precio premium de la madera aserrada certificada?

El cumplimiento de estándares de trazabilidad como FSC y PEFC genera precios premium de entre 25 y 50 USD por m³ en los mercados de la Unión Europea.

Última actualización de la página el: