Größe und Marktanteil des saudi-arabischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

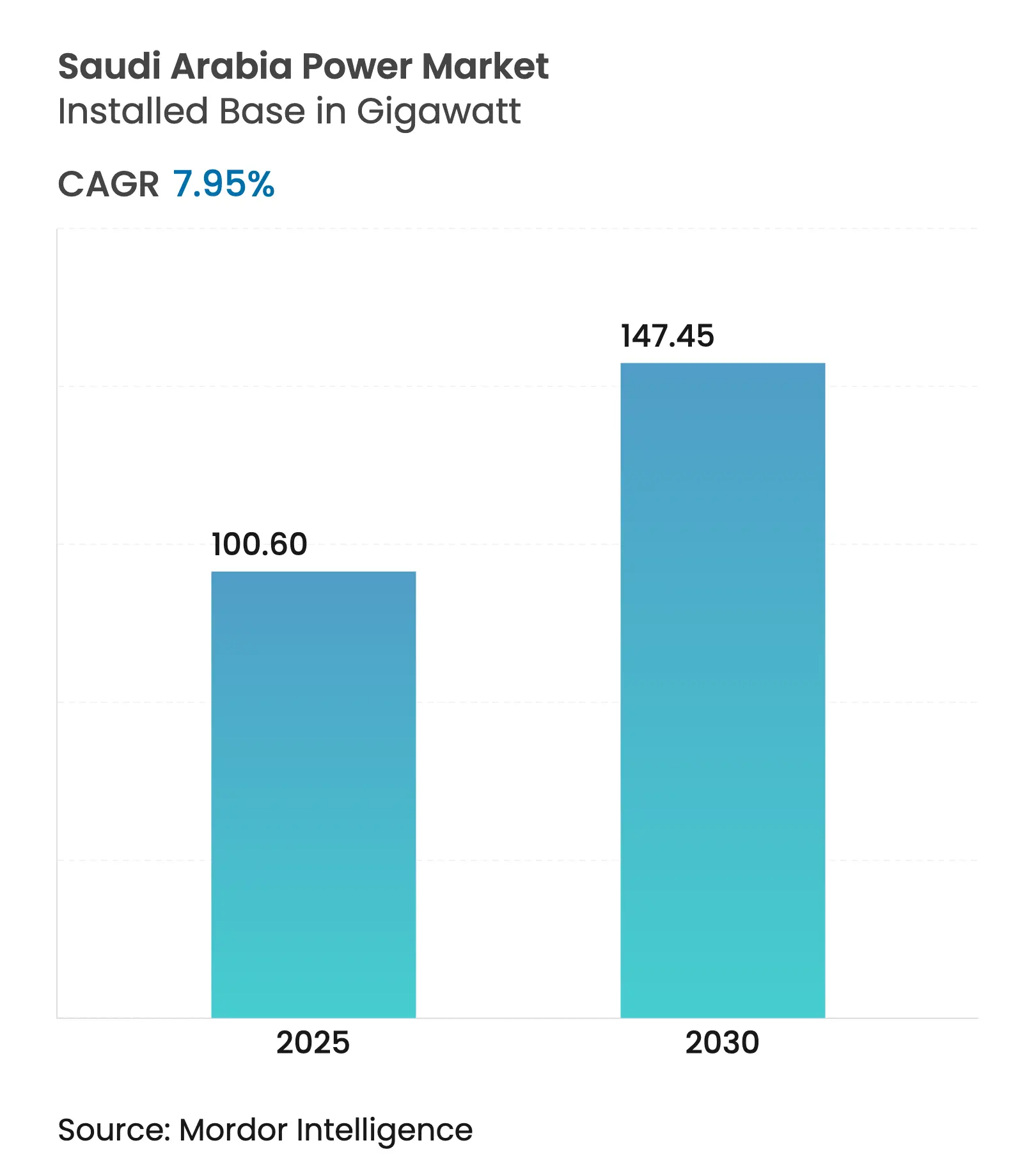

| Marktvolumen (2025) | 100.60 Gigawatt |

| Marktvolumen (2030) | 147.45 Gigawatt |

| Wachstumsrate (2025 - 2030) | 7.95% CAGR |

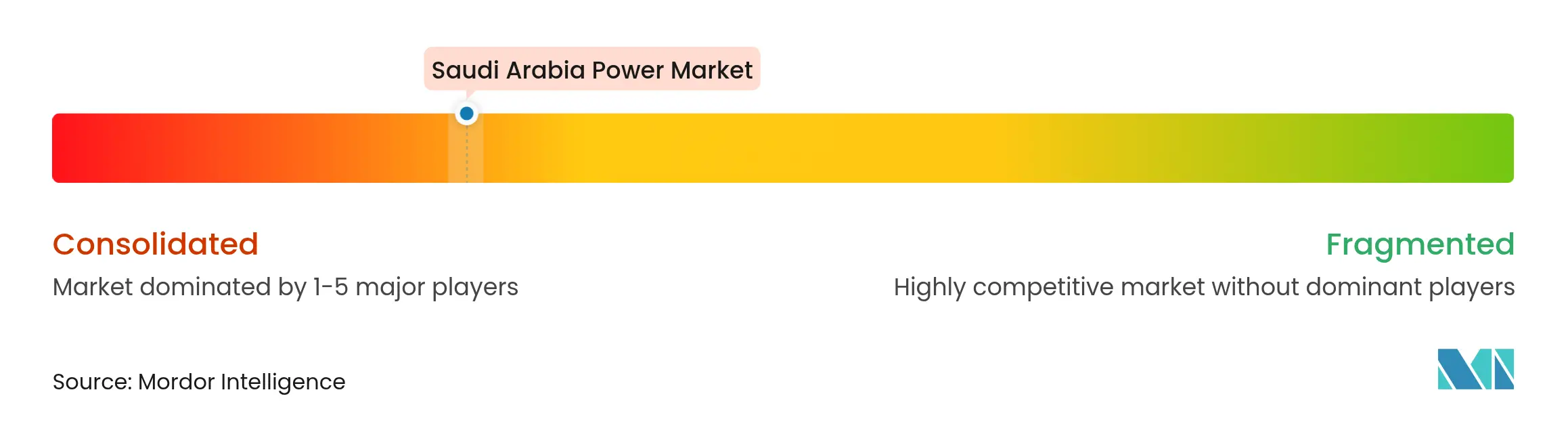

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Energiemarkts von Mordor Intelligence

Die Größe des saudi-arabischen Energiemarkts gemessen an der installierten Kapazität wird voraussichtlich von 100,60 Gigawatt im Jahr 2025 auf 147,45 Gigawatt bis 2030 wachsen, bei einer CAGR von 7,95 % während des Prognosezeitraums (2025–2030).

Die Anforderung der Vision 2030, dass erneuerbare Energien bis Ende des Jahrzehnts die Hälfte des Strombedarfs des Königreichs decken sollen, beschleunigt die Beschaffung, während das Programm zur Verdrängung flüssiger Brennstoffe Erdöl für den Export freisetzt, indem die Stromerzeugung auf Gas und saubere Energie umgestellt wird.(1)Energieministerium, "Saudi Energy Statistical Yearbook 2025," energy.gov.sa Kühllasten, die 70 % der Sommerpeaks verursachen, treiben die Nachfrage weiter in die Höhe, doch Tarifanpassungen haben gewerbliche und industrielle Kunden bereits zu aktiven Investoren in ortseigene Stromerzeugung und Effizienzmaßnahmen gemacht. Die Beteiligung unabhängiger Stromerzeuger (IPP) wächst rasch, da durch vereinfachte Genehmigungsverfahren Projekte für Anlagen unter 500 MW nun in sechs Monaten genehmigt werden – einem Viertel des bisherigen Zeitrahmens. Netzengpässe bestehen weiterhin, doch ein Modernisierungsplan über 20 Milliarden USD, der auf Hochspannungsgleichstromübertragungs-(HVDC-)Verbindungen und intelligenten Zählern basiert, ist im Gange, um die schnell wachsende Flotte erneuerbarer Energien zu integrieren.

Wichtigste Erkenntnisse des Berichts

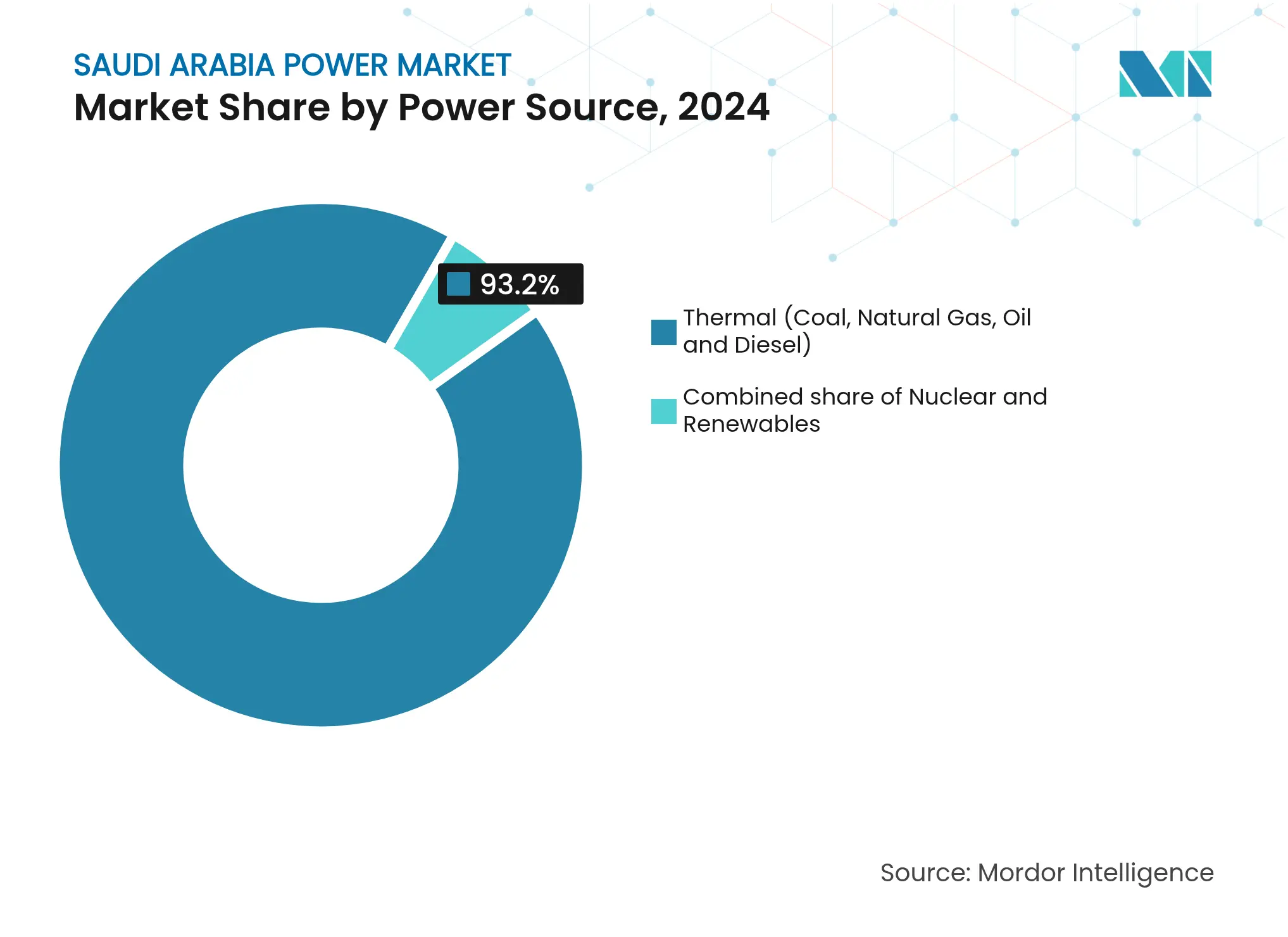

- Nach Energiequelle führte die thermische Erzeugung mit einem Marktanteil von 93,2 % am saudi-arabischen Energiemarkt im Jahr 2024, während erneuerbare Energien bis 2030 mit einer CAGR von 39,6 % wachsen sollen.

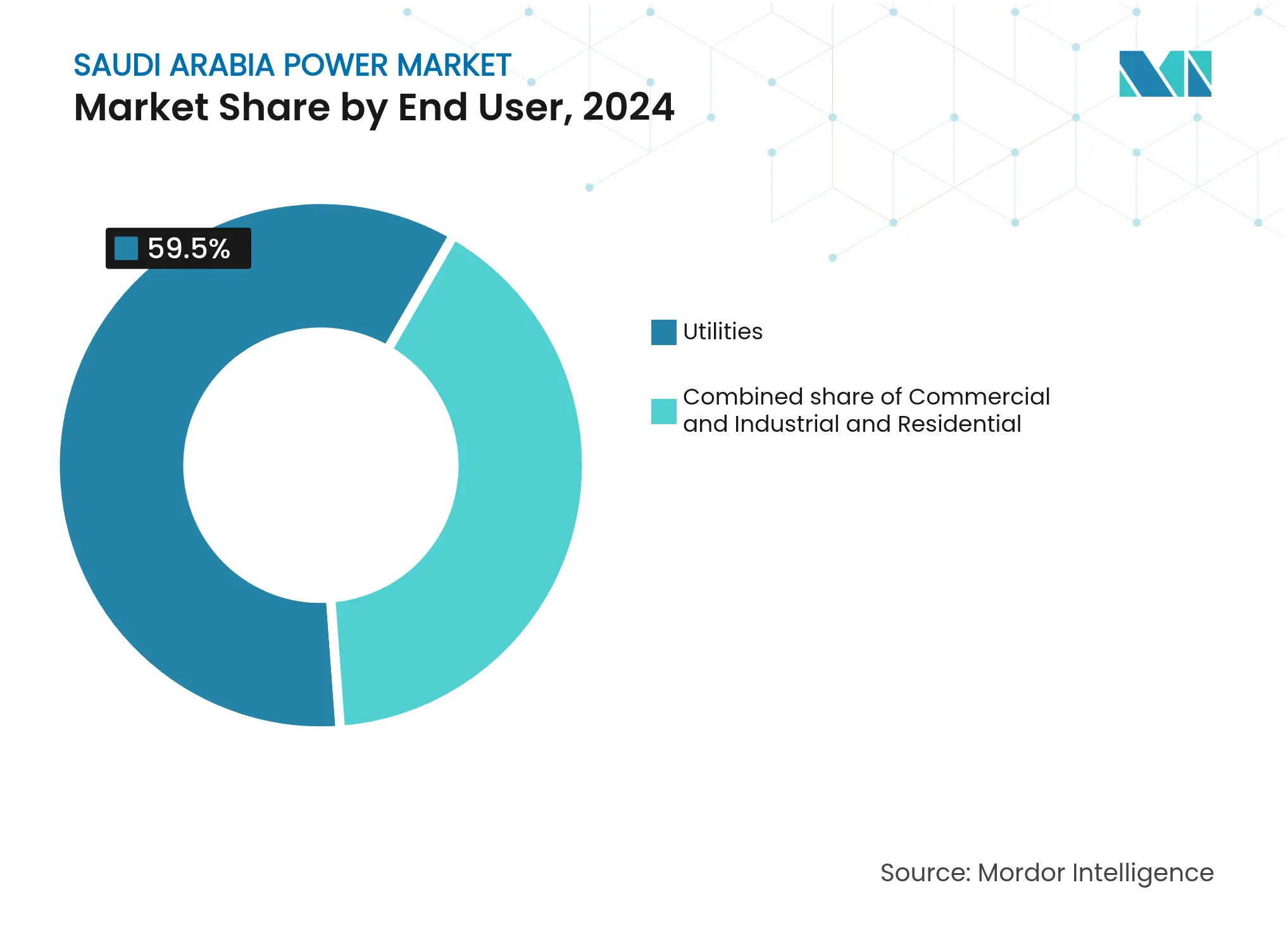

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2024 einen Anteil von 59,5 % an der Größe des saudi-arabischen Energiemarkts, während das Gewerbe- und Industriesegment bis 2030 voraussichtlich mit einer CAGR von 11,5 % wachsen wird.

- Der Public Investment Fund wird voraussichtlich über Badeel und ACWA Power 70 % der erneuerbaren Energiezubauten liefern, die bis 2030 in Betrieb genommen werden sollen.

Trends und Erkenntnisse zum saudi-arabischen Energiemarkt

Analyse der Auswirkungen von Treiberfaktoren*

| Treiberfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mandate für den erneuerbaren Energiemix gemäß Vision 2030 | +2.8% | National, mit Schwerpunkt in den Solarenergie- und Windzonen der Provinzen Nördliche Grenzregion, Tabuk und Ostprovinz | Langfristig (≥ 4 Jahre) |

| Stromtarifanpassungen fördern Effizienzausgaben | +1.2% | National, am stärksten in städtischen Zentren (Riad, Dschidda, Dammam) mit hoher Gewerbe- und Industriedichte | Mittelfristig (2–4 Jahre) |

| Schnelles Bevölkerungswachstum und steigende Kühllasten | +1.5% | National, Spitzenwirkung in den West- und Zentralregionen | Mittelfristig (2–4 Jahre) |

| Privatisierung des Energiesektors und Pipeline unabhängiger Stromerzeuger | +1.3% | National, frühe Gewinne in Mekka, Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Programm zur Verdrängung flüssiger Brennstoffe zur Freisetzung von 1 Mb/d Erdöl | +0.9% | National, mit Priorität auf den Ausbau des Gasnetzes in der Ostprovinz und in Zonen für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Regelungen zum lokalen Anteil (>75 %) schaffen inländische OEM-Nachfrage | +0.3% | National, Produktions-Hubs in Dammam, Jubail und Yanbu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandat für den erneuerbaren Energiemix gemäß Vision 2030

Das Nationale Programm für erneuerbare Energien hat 21 Projekte mit insgesamt 19 GW vergeben, und sieben dieser Anlagen mit einer Leistung von 4,1 GW waren Ende 2024 in Betrieb.(2)Büro für die Entwicklung erneuerbarer Energieprojekte, "NREP Round 6 Tender Documents," repdo.gov.sa Die netzgekoppelten erneuerbaren Energien stiegen 2024 auf 6,5 GW und sollen sich 2025 auf 12,7 GW verdoppeln. Die Käuferkonzentration beim Public Investment Fund vereinfacht die Genehmigungsverfahren, was es dem Solarprojekt Sakaka ermöglichte, zu 2,32 Cent/kWh und dem Windprojekt Dumat Al Jandal zu 2,13 Cent/kWh abzuschließen – zu den weltweit niedrigsten Tarifen. Ressourcenkartierungskampagnen, die 850.000 km² abdecken, haben eine jährliche Sonneneinstrahlung von über 2.200 kWh/m² in der Ostprovinz und Windgeschwindigkeiten der Klasse II in der Nördlichen Grenzregion und Tabuk bestätigt, was Entwicklern zu den bankfähigsten Standorten führt. Erneuerbare Energien verdrängen bereits 50.000 Barrel pro Tag an Rohölverbrennung, und jedes zusätzliche Gigawatt erhöht diesen Nutzen direkt proportional zu seinem Kapazitätsfaktor.

Stromtarifanpassungen fördern Effizienzausgaben

Die Tarifumstrukturierung von 2018 stufte Wohnpreise auf eine Staffel von 5–32 Halala/kWh und Industrietarife auf 18 Halala/kWh um, beseitigte langjährige Subventionen und verknüpfte vierteljährliche Anpassungen mit Brent- und Henry-Hub-Referenzwerten. Große Fabriken in Jubail und Yanbu haben seitdem hinter dem Zähler (Behind-the-Meter) Solar-Stromabnahmeverträge über jeweils mehr als 100 MW abgeschlossen und liegen dabei unter zwei Cent/kWh bei den Lieferkosten. Energiedienstleistungsunternehmen rüsten nun Gewerbegebäude mit drehzahlgeregelten Antrieben und intelligenten Steuerungen nach, die den Kühlenergieverbrauch um 20 % senken, wobei diese Einsparungen bei den neuen Tarifregimen Amortisationszeiten unter vier Jahren bieten. Dieselben Preissignale steigerten die gewerbliche und industrielle Nachfrage nach softwarebasiertem Lastmanagement, das Spitzenkurven abflacht und Nachfragegebühren auf Stromrechnungen reduziert. Die Nachfrage im Gewerbe- und Industriebereich wächst daher schneller als das Bevölkerungswachstum, weil die Elektrifizierung von Prozesswärme und Rechenzentrumslast die Effizienzgewinne mehr als ausgleicht.

Schnelles Bevölkerungswachstum und steigende Kühllasten

Die Bevölkerung ist auf dem Weg, von 32,2 Millionen im Jahr 2022 auf 39 Millionen bis 2030 zu steigen und damit in einem Jahrzehnt acht Millionen Einwohner hinzuzugewinnen. Kühlung macht bereits 70 % der Sommerpeaks aus, und in Riad übersteigt dieser Prozentsatz 80 %, wenn die Außentemperaturen 45 °C überschreiten. Die Spitzennachfrage erreichte 2023 82 GW und wächst jährlich um 3–4 %, schneller als der nationale Durchschnitt. Saudi Electricity Company wird bis 2030 3 GW Batteriespeicher einsetzen, um überschüssige Solarenergie in die Abendstunden zu verlagern, wenn die Klimatisierung noch stark in Anspruch genommen wird. Fernkühlung, die derzeit bei NEOM und dem Diriyah-Gate-Projekt gebaut wird, koppelt Absorptionskältemaschinen mit Wärmespeicherung, die im Vergleich zu einzelnen Split-Geräten 30 % der elektrischen Last reduziert.

Privatisierung des Energiesektors und Pipeline unabhängiger Stromerzeuger

Saudi Electricity Company hat damit begonnen, Erzeugung, Übertragung und Verteilung zu trennen, und wird dies bis 2025 abschließen, wobei abgegrenzte Unternehmen entstehen, die ihre Leistung mit globalen Versorgungsunternehmen vergleichen können. Mehr als 60 Projekte unabhängiger Stromerzeuger im Wert von über 80 Milliarden USD sind in die Machbarkeitsstudie oder den Bau übergegangen und umfassen erneuerbare Energien, kombinierte Gas-Dampf-Kraftwerke und Kraft-Wärme-Kopplungsanlagen, die mit Entsalzungsanlagen gekoppelt sind. Vereinfachte Genehmigungsverfahren klären Projekte unter 500 MW nun in sechs Monaten, was mittelgroße Solar- und Windparks in Sekundärstädten stimuliert. Das 1,5-GW-Solarprojekt Sudair von ACWA Power, das 2024 in Betrieb genommen wurde, hat gezeigt, dass standardisierte Verträge und vorab qualifizierte Lieferantenlisten die Ausführung auf 24 Monate vom Auftragserteilung bis zum Abschluss verkürzen. Ausländische Beteiligungen sind bei Erzeugungsanlagen auf 49 % begrenzt, aber für Bau und Betrieb & Wartung unbegrenzt – eine Struktur, die inländisches Eigentum bewahrt und gleichzeitig internationales Know-how dort einbringt, wo lokale Lieferketten noch dünn sind.

Analyse der Auswirkungen hemmender Faktoren*

| Hemmender Faktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Abhängigkeit von Kohlenwasserstoffen und Risiko gestrandeter Vermögenswerte | -0.7% | National, konzentriert auf ölbefeuerte Anlagen in West- und Südregionen | Langfristig (≥ 4 Jahre) |

| Netzengpässe und begrenzte interregionale Redundanz | -0.5% | National, besonders ausgeprägt in den Zonen für erneuerbare Energien in der Nördlichen Grenzregion und Tabuk, die an fehlender Übertragungsinfrastruktur leiden | Kurzfristig (≤ 2 Jahre) |

| Entsalzungsbedingte Grundlast erhöht den Kapazitätsbedarf | -0.4% | Küstenregionen (Ostprovinz, Mekka, Medina) mit nahegelegenen Entsalzungsanlagen | Mittelfristig (2–4 Jahre) |

| Einhaltung lokaler Inhaltsanforderungen erhöht die Investitionskosten ausländischer Projekte | -0.3% | National, betrifft Projekte mit hohem Anteil an importierten Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe und begrenzte interregionale Redundanz

Das 90.000 km lange Übertragungsnetz basiert auf einem 380-kV-Backbone, der nur 15 GW über die Hauptregionen transportieren kann, sodass erneuerbare Energiecluster in Tabuk und der Nördlichen Grenzregion der Abregelung ausgesetzt sind, bis neue HVDC-Korridore nach 2027 in Betrieb gehen. Ein Transformatorausfall in der Ostprovinz im Jahr 2024 unterbrach 2 GW Industrielast für sechs Stunden und verdeutlichte die Anfälligkeit für Einzelpunktausfälle, insbesondere in Hochtemperaturperioden, wenn die Kühllast am höchsten ist. Der Rollout intelligenter Zähler, der bis 2026 10 Millionen Kunden abdecken soll, wird Laststeuerung ermöglichen, doch die Übernahme in ländlichen Gebieten hinkt hinterher und stützt sich noch immer auf manuelle Abrechnung.

Abhängigkeit von Kohlenwasserstoffen und Risiko gestrandeter Vermögenswerte

Die installierten Wärmekraftwerke repräsentieren über 100 Milliarden USD an versunkenen Kapitalkosten und machen immer noch 93,2 % der Kapazität aus; daher werden durch den Ausbau erneuerbarer Energien auf 50 % bis 2030 zwischen 40 und 50 GW Gas- und Ölkapazität unterausgelastet bleiben. Private unabhängige Stromerzeuger, die diese Anlagen über 25-jährige Stromabnahmeverträge finanziert haben, könnten Abschreibungen gegenüberstehen, da es keinen formellen Entschädigungsmechanismus für gestrandete Vermögenswerte gibt. Gasturbinen behalten einen gewissen Wert als flexible Reserve, aber ölbefeuerte Dampfkraftwerke in der Nähe küstennaher Entsalzungsanlagen laufen Gefahr, endgültig stillgelegt zu werden, sofern Wasserstoff- oder CO₂-Abscheidungsnachrüstungen nicht wirtschaftlich werden. Saudi Electricity Company kann Verluste über ihre Bilanz auffangen, doch kleinere Investoren könnten Tarife neu verhandeln, was finanzielle Abschlüsse bei bevorstehenden Projekten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien wachsen von einer kleinen Basis aus stark

Erneuerbare Energien hielten im Jahr 2024 eine installierte Kapazität von 6,5 GW bzw. 6,8 %, werden aber voraussichtlich bis 2025 um 12,7 GW zulegen und bis 2030 40 GW überschreiten, womit ihr Anteil an der Größe des saudi-arabischen Energiemarkts innerhalb des Prognosezeitraums auf mehr als ein Viertel steigt. Solarstromerzeugung (Photovoltaik) dominiert die Pipeline und profitiert von einer jährlichen Sonneneinstrahlung von über 2.200 kWh/m² in der Ostprovinz und der Nördlichen Grenzregion, während das Windwachstum auf Dumat Al Jandal und bevorstehende Projekte in Yanbu und Al Ghat ausgerichtet ist, wo die Nabenhöhenwindgeschwindigkeiten im Durchschnitt sieben Meter pro Sekunde betragen. Wasserkraft, Geothermie und Biomasse bleiben aufgrund der Geografie und fehlender Ausgangsstoffe vernachlässigbar und begrenzen die Diversifizierung über Solar- und Windenergie hinaus.

Erdgas bildet das Rückgrat von 60 % der thermischen Stromerzeugung und bleibt für die Netzstabilität unerlässlich, auch wenn erneuerbare Energien zunehmen. Das LNG-Terminal Ras Al Khair, das 2024 in Betrieb genommen wurde, erhöhte die Gasverfügbarkeit für westliche Anlagen und kann erweitert werden, um wasserstofffähige Turbinen in Medina und Mekka zu versorgen.(3)Saudi Aramco, "Master Gas System Expansion Update," aramco.com Das Programm zur Verdrängung flüssiger Brennstoffe zielt darauf ab, die ölbefeuerte Kapazität bis 2030 auf unter 10 % zu senken, doch abgelegene Entsalzungsanlagen werden Übergangsdiesel benötigen, bis Pipelines oder Speicherkapazitäten verfügbar sind. Kernenergie, die bis 2030 mit einer ersten Phase von 2,8 GW geplant ist, bietet eine langfristige Option für gesicherte emissionsfreie Kapazität, sobald die Standortauswahl und Lieferantenvereinbarungen abgeschlossen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Wachstum in Gewerbe und Industrie übertrifft Versorgungsunternehmen

Versorgungsunternehmen hatten im Jahr 2024 mit 59,5 % den größten Anteil am saudi-arabischen Energiemarkt, dank des Monopols von Saudi Electricity Company bei der Versorgung von Privathaushalten und kleinen Gewerbekunden, doch das Segment wird schrumpfen, da Tarifanpassungen die Eigenstromerzeugung unter Großverbrauchern fördern. Die gewerbliche und industrielle Nachfrage steigt mit einer CAGR von 11,5 %, schneller als der Gesamtmarkt, weil Petrochemie, Rechenzentren und Logistikdrehkreuze direkt Solar-plus-Speicher- oder Kraft-Wärme-Kopplungslösungen kontrahieren, die die Lieferkosten senken.

Rechenzentrumsbetreiber, die mit NEOM und den Smart-City-Plänen von Riad verbunden sind, haben Lieferverträge für erneuerbare Energie rund um die Uhr abgeschlossen, die ortseigene Speicherung mit netzgebundenen Stromabnahmeverträgen kombinieren – eine Struktur, die in Europa bereits verbreitet ist, im Golf-Raum aber noch neu ist. Der Wohnverbrauch wächst pro Kopf langsamer, da neue Gebäudecodes höhere Dämmstandards vorschreiben und Gerätekennzeichnungen Käufer zu energieeffizienten Klimaanlagen und LED-Beleuchtung lenken. Nettomessungsregeln, die 2025 in Kraft treten, werden Privathaushalten und Kleinunternehmen ermöglichen, überschüssigen Solarstrom vom Dach zu 75 % des Einzelhandelstarifs einzuspeisen, was bis 2028 ein Gigawatt dezentraler Stromerzeugung erschließen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Ostprovinz macht etwa 35 % des nationalen Strombedarfs aus, da petrochemische Komplexe in Jubail und Ras Tanura energieintensive Prozesse und Entsalzungsanlagen in Küstennähe betreiben. Der direkte Zugang zum Master-Gas-System ermöglicht es kombinierten Gas-Dampf-Turbinen in der Provinz, mit hohen Auslastungsfaktoren zu betreiben, was ihre Rolle als Anker für die Grundlasterzeugung festigt. Die Zentralprovinz, mit Riad als Mittelpunkt, verbraucht 30 % des nationalen Stroms und verzeichnet Sommerspitzen von über 25 GW, die durch Kühlung in einer Metropolbevölkerung verursacht werden, die nun 7,5 Millionen überschreitet.

Die Westprovinz, einschließlich Dschidda, Mekka und Medina, macht 25 % des Bedarfs aus und verzeichnet während der Hajj- und Umrah-Saison vorübergehende Anstiege von 3–4 GW, die schnell anlaufende Kapazitäten erfordern.(4)Ministerium für Hajj und Umrah, "Pilgrimage Services Report 2024," hajj.gov.sa Die Nördliche Grenzregion und Tabuk beherbergen die meisten Neubauprojekte für erneuerbare Energien, da die Solarstrahlung und Windressourcen zu den besten im ganzen Land gehören, doch ihre schwache Übertragungsverbindung zu Riad und Dschidda erhöht die Abregelung, bis HVDC-Korridore nach 2027 in Betrieb gehen. Die Südprovinz hat 10 % des Bedarfs in bergigem Gelände, das die Netzzuverlässigkeit erschwert; Mini-Netze auf Basis von Solar-plus-Speicher werden erprobt, um Ausfälle zu reduzieren.

NEOM erstreckt sich über 26.500 km² im Nordwesten und wird zu 100 % mit erneuerbaren Energien betrieben, einschließlich 4 GW, die für grünen Wasserstoff zum Export bestimmt sind, was das Projekt zu einem Testfeld für inselbetriebene Hochdurchdringungsnetze macht. Grenzüberschreitende Verbindungen beschränken sich nach wie vor auf eine 1,8-GW-Verbindung des Kooperationsrats der Arabischen Staaten des Golfs, die selten genutzt wird, weil die Nachbarstaaten ebenfalls im Sommer Spitzenzeiten haben; eine 3-GW-Leitung mit Ägypten, die derzeit geprüft wird, könnte jedoch tagsüber Solarexporte und abends Wasserkraftimporte ermöglichen, sobald kommerzielle Bedingungen geklärt sind. Liberalisierte Regeln für dezentrale Stromerzeugung bis zu 2 MW ermöglichen es Fabriken in Riad und Dschidda nun, Dachanlagen ohne langwierige Netzverträglichkeitsprüfungen zu installieren, was die Einführung in städtischen Lastzentren beschleunigt.

Wettbewerbsumfeld

Saudi Electricity Company entflechtet sich in separate Geschäftsbereiche, doch die Beschaffung bleibt konzentriert, da der Public Investment Fund vorschreibt, dass Badeel und ACWA Power bis 2030 70 % der erneuerbaren Energien liefern. Siemens Energy und GE Vernova liefern H-Klasse-Turbinen mit einer kombinierten Wirkungsgrad von 64 %, während Mitsubishi Power Brenner kommerzialisiert, die bis zu 30 % grünen Wasserstoff mitverbrennen können, was mit dem Wasserstoffexport-Fahrplan des Königreichs übereinstimmt. Hitachi Energy hält Verträge für HVDC-Umrichterstationen, die 3 GW von Tabuk nach Riad übertragen und das Abregelungsrisiko im nördlichen Cluster für erneuerbare Energien verringern.

Batteriespeicher sticht als offenes Feld hervor, da das 3-GW-Ziel von SEC bis 2030 noch weitgehend ohne Ausschreibung ist und damit Einstiegspunkte für CATL, Samsung SDI und inländische Integratoren bietet. Der Ehrgeiz im Bereich grüner Wasserstoff geht über das 8,4-Milliarden-USD-NEOM-Projekt hinaus, da Air Products, Masdar und Aramco zusätzliche Elektrolyseurstandorte in der Nähe küstennaher Industriezonen bewerten, wo entsalztes Wasser und erneuerbare Energie bereits zusammentreffen. Kleinere EPC-Spezialisten wie AlFanar Energy und Desert Technologies gewinnen Marktanteile bei Gleichgewichts-der-Anlage-Verträgen (Balance-of-Plant), da die In-Kingdom Total Value Add-Bewertung lokale Fertigungsverpflichtungen gegenüber dem niedrigsten Gesamtangebot belohnt.

Die Digitalisierung des Netzes ist ein weiteres wettbewerbliches Segment; Schneider Electric und Siemens Energy setzen fortschrittliche Zähler- und Verteilungsautomatisierungssysteme ein, die darauf abzielen, technische Verluste bis 2028 von 7 % auf unter 5 % zu senken, was dem Äquivalent von 2 GW effektiver Kapazität entspricht, ohne neue Anlagen hinzufügen zu müssen. Marktteilnehmer differenzieren sich daher nach Tiefe des lokalen Anteils, technologischer Reife und der Fähigkeit, erneuerbare Anlagen mit Speicher- und intelligenten Netzplattformen zu integrieren.

Marktführer der saudi-arabischen Energiebranche

ACWA Power Co

Saudi Electricity Company (SEC) SJSC

Marafiq

Engie SA

EDF SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: GE Vernova kündigte Initiativen im Wert von bis zu 14,2 Milliarden USD an, bei denen fortschrittliche Turbinen und Netzstabilitätslösungen in Partnerschaft mit Saudi Electricity Company, ACWA Power und Aramco eingesetzt werden.

- Mai 2025: Maaden und MP Materials unterzeichneten einen Pakt zum Aufbau einer vollständigen Wertschöpfungskette für Seltenerdmagnete zur Unterstützung der Fertigung von Anlagen für erneuerbare Energien.

- April 2025: Das Energieministerium und SEC begannen mit dem Bau eines netzmaßstäblichen 2,5-GW-Speicherprojekts über 6,73 Milliarden SAR zur Stärkung der Reserven.

- März 2025: Der Public Investment Fund und Hyundai gründeten ein gemeinsames Unternehmen im Wert von 500 Millionen USD zur Montage von jährlich 50.000 Fahrzeugen, einschließlich Elektromodellen, die die Netzlast erhöhen werden.

Berichtsumfang des saudi-arabischen Energiemarkts

Stromerzeugung ist Elektrizität, die durch verschiedene Primärquellen wie Kohle, Wasserkraft, Solar, Thermisch usw. erzeugt wird. Bei Versorgungsunternehmen ist es ein Schritt vor der Lieferung an die Endverbraucher. Danach folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt. Der Bericht zum saudi-arabischen Energiemarkt umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Kernenergie |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Unter-Übertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Kernenergie | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Unter-Übertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird die installierte Kapazität in Saudi-Arabien bis 2030 sein?

Prognosen sehen eine gesamte installierte Kapazität von 147,45 GW vor, gegenüber 100,60 GW im Jahr 2025, was einer CAGR von 7,95 % über 2025–2030 entspricht.

Wie viel Kapazität wird Saudi-Arabien bis 2030 aus erneuerbaren Energien hinzufügen?

Vergebene und angekündigte Projekte deuten auf mehr als 57 GW an erneuerbaren Energiezubauten hin, was den Anteil sauberer Energie auf über ein Viertel des saudi-arabischen Energiemarkts bis 2030 anhebt.

Wie schnell wächst die Nachfrage im Gewerbe- und Industriebereich?

Der gewerbliche und industrielle Stromverbrauch wächst zwischen 2025 und 2030 mit einer CAGR von 11,5 %, schneller als das Gesamtmarktwachstum.

Wie schnell wächst die Solarstromerzeugungskapazität (Photovoltaik)?

Solarstromerzeugung (Photovoltaik) verzeichnet bis 2030 die schnellste CAGR von 8,3 %, gestützt durch Rekordniedrigtarife und hohe Sonneneinstrahlung.

Welche Rolle spielt Erdgas im Stromerzeugungsmix?

Erdgas liefert 60 % der aktuellen thermischen Stromerzeugung und bleibt für die Netzflexibilität entscheidend, auch wenn erneuerbare Energien zunehmen.

Wie wird das Netz große Cluster erneuerbarer Energien in Tabuk verwalten?

Zwei 3-GW-HVDC-Verbindungen, die für 2027 geplant sind, werden überschüssige Energie aus nördlichen Solar- und Windparks in zentrale Nachfragezentren übertragen.

Wann treten die Nettomessungsstandards in Kraft?

Neue Regelungen, die es Photovoltaik-Dachanlagen bis zu 2 MW ermöglichen, zu 75 % des Einzelhandelstarifs einzuspeisen, treten im Januar 2025 in Kraft.

Seite zuletzt aktualisiert am: