Größe und Marktanteil des saudi-arabischen POS-Terminal-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

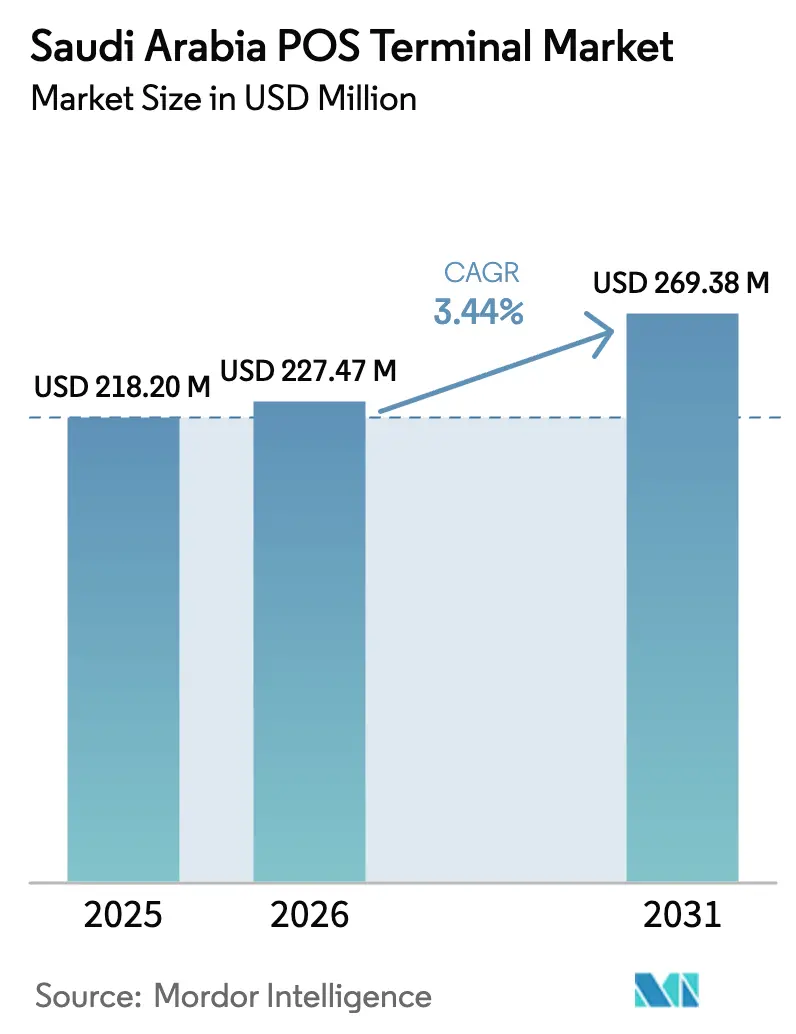

| Marktgröße im Basisjahr (2025) | 218.20 Millionen US-Dollar |

| Marktgröße (2026) | 227.47 Millionen US-Dollar |

| Marktgröße (2031) | 269.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

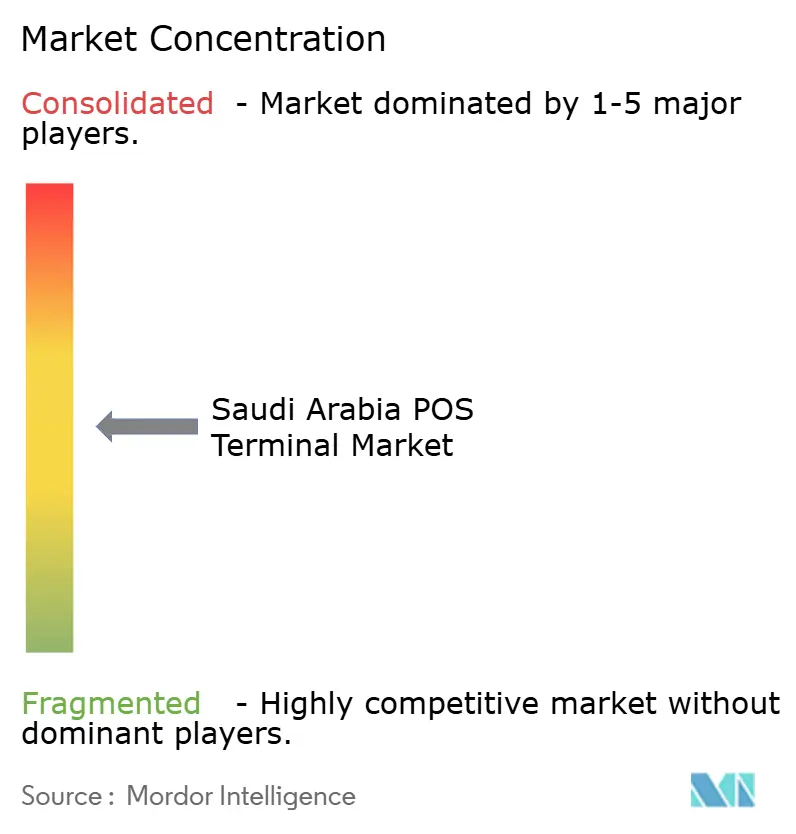

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen POS-Terminal-Marktes von Mordor Intelligence

Die Marktgröße des saudi-arabischen POS-Terminal-Marktes wurde im Jahr 2025 auf 218,20 Millionen USD geschätzt und soll von 227,47 Millionen USD im Jahr 2026 auf 269,38 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,44 % während des Prognosezeitraums (2026–2031). Das gemäßigte Wachstumstempo verbirgt einen strukturellen Wandel, da Bargeld seine Dominanz verliert: Elektronische Einzelhandelstransaktionen erreichten 2024 einen Anteil von 79 %, und die installierte Terminalbasis stieg auf 2,1 Millionen Einheiten – ein Signal dafür, dass der Markt in einen wertgetriebenen statt volumengetriebenen Expansionszyklus eingetreten ist. Hochwertige Chancen konzentrieren sich nun auf kontaktlose Hardware, mobile POS-Formfaktoren und regulierte Branchen wie das Gesundheitswesen, wo obligatorische E-Rechnungsstellung und Datenschutzgesetze Systemaufrüstungen beschleunigen. Gleichzeitig schaffen Gigaprojekte wie NEOM und Qiddiya neue Nachfrage nach einer Omnichannel-Zahlungsinfrastruktur, die IoT-Endpunkte, Einschränkungen durch erneuerbare Energien und zweisprachige Rechnungsstellung bewältigen kann. Der Wettbewerbsfokus verlagert sich daher auf Plattform-als-Dienstleistung-Angebote, die Kundenbindung, Analysen und eingebettete Finanzdienstleistungen bündeln, sodass Anbieter ihre Margen verteidigen können, während die Kurve der Gesamteinheitenbereitstellung abflacht.

Wichtigste Erkenntnisse des Berichts

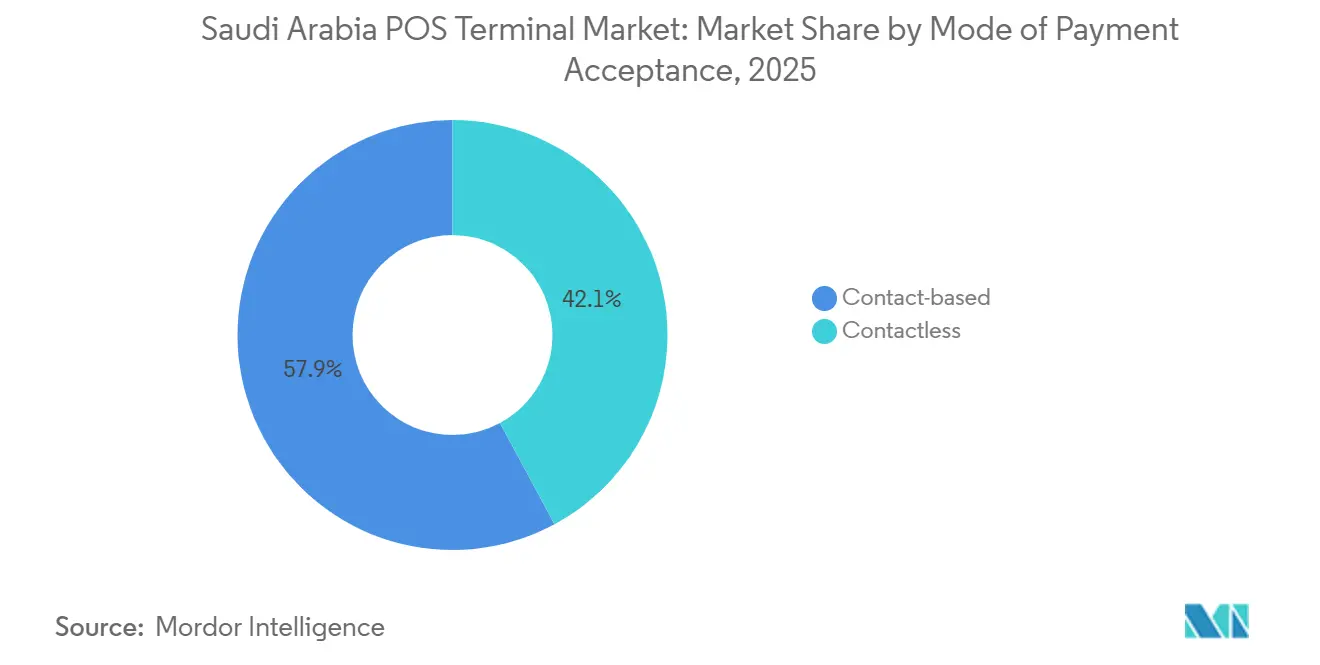

- Nach Zahlungsannahmemodus hielten kontaktbasierte Systeme im Jahr 2025 einen Marktanteil von 57,86 % am saudi-arabischen POS-Terminal-Markt, während kontaktlose Terminals bis 2031 voraussichtlich mit einer CAGR von 5,21 % wachsen werden.

- Nach POS-Typ hielten stationäre Terminals im Jahr 2025 einen Anteil von 62,79 % an der Marktgröße des saudi-arabischen POS-Terminal-Marktes; mobile und tragbare Geräte sollen zwischen 2026 und 2031 mit einer CAGR von 4,54 % wachsen.

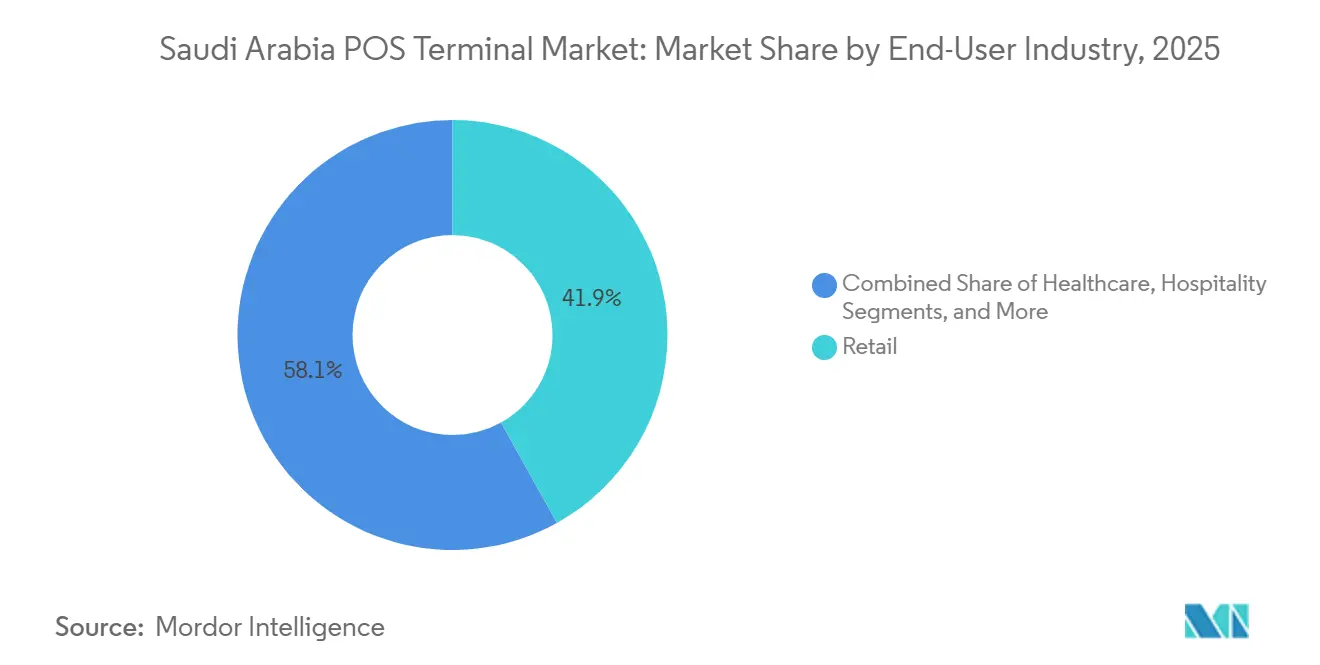

- Nach Endnutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,13 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen POS-Terminal-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Mandat für bargeldlose Transaktionen | +1.2% | National, am stärksten in Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Landesweite Einführung des kontaktlosen mada-Netzwerks | +0.9% | National, 96 % NFC-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsmodernisierung durch Gigaprojekte | +0.7% | Westregion, Zentralregion | Langfristig (≥ 4 Jahre) |

| Obligatorische E-Rechnungsstellung (Fatoora) Phase II | +0.6% | National, gestaffelt nach Unternehmensgröße | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Pilgertourismus | +0.4% | Westregion, saisonale Spitzen | Mittelfristig (2–4 Jahre) |

| Nahezu universelle NFC-Transaktionsdurchdringung | +0.3% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Mandat für bargeldlose Transaktionen

Das Programm zur Entwicklung des Finanzsektors in Saudi-Arabien lenkt den gesamten Handel in Richtung digitaler Abwicklung, treibt elektronische Zahlungen auf 79 % der Einzelhandelstransaktionen im Jahr 2024 und hebt die wöchentlichen POS-Werte in Riad im Mai 2025 auf 13,1 Milliarden SAR.[1]Saudi Gazette Staff, „E-Zahlungen machen 79 % der Einzelhandelstransaktionen in Saudi-Arabien im Jahr 2024 aus”, Saudi Gazette, saudigazette.com.sa Das Mandat verpflichtet Händler zur Aufrüstung von Hardware, die Kundenbindungsintegration, zweisprachige E-Rechnungsstellung und Echtzeit-Abstimmung ermöglicht, und schafft damit einen vorhersehbaren mehrjährigen Ersatzzyklus.[2]Miguel Hadchity, „Saudi-arabische POS-Transaktionen steigen Ende September um 11 % und erreichen 3 Milliarden USD”, Arab News, arabnews.com Strukturbruchforschung identifiziert Dezember 2023 als Wendepunkt, als Open-Banking-Standards und die Vorbereitung auf Samsung Pay ein höheres Gleichgewicht für Transaktionsvolumina auslösten.[3]Yazeed Alsuhaibany, „Von Bargeld zu kontaktlos: Strukturbruchnachweise aus den POS-Transaktionsmustern Saudi-Arabiens”, Decision Science Letters, growingscience.com Anbieter mit API-reichen Plattformen werden nun bevorzugt, da sie die Zeit bis zur Compliance für Händler verkürzen, die Vision-2030-KPIs verfolgen. Infolgedessen wirkt das bargeldlose Ziel weniger als übergeordnetes Ziel, sondern vielmehr als verbindliches operatives Regelwerk, das Produkt-Roadmaps im gesamten saudi-arabischen POS-Terminal-Markt prägt.

Landesweite Einführung des kontaktlosen mada-Netzwerks

Die 96-prozentige NFC-Durchdringung von mada beseitigt die Akzeptanzlücke und macht kontaktlose Funktionalität zu einer Basiserwartung statt zu einem Premium-Merkmal. Die Strukturbrüche im Februar 2019 und Dezember 2023, die mit dem Start von Apple Pay und der anschließenden Samsung-Pay-Integration zusammenfallen, korrelieren mit steilen Sprüngen im Transaktionsdurchschnitt und bestätigen Netzwerkeffekte in der Praxis. Das regionale Zahlungsgateway von Mastercard, das seit Oktober 2024 in Betrieb ist, fügt eine weitere universelle Schiene hinzu, indem es 950 Millionen Transaktionen im Jahr 2023 verarbeitet und damit zusätzlichen Datenverkehr zu NFC-Terminals leitet. Da Allgegenwärtigkeit erreicht ist, hängt die Differenzierung nun von biometrischer Authentifizierung, Tokenisierung und Betrugsdatenanalyse ab, die auf der kontaktlosen Infrastruktur aufbauen. Dieser Schwenk vom Hardware-Wettbewerb zur Wertschöpfung beschleunigt die Nachfrage nach cloud-verwalteten, softwaredefinierte Terminals im gesamten saudi-arabischen POS-Terminal-Markt.

Einzelhandelsmodernisierung durch Gigaprojekte

Die Pipeline des Public Investment Fund in Höhe von 1,3 Billionen USD – NEOM, Rotes Meer, Qiddiya – fügt 7,3 Millionen m² neue Einzelhandelsfläche hinzu, die mit integriertem POS, E-Rechnungsstellung und Omnichannel-Zahlungsorchestrierung starten muss. NEOMs automatisierter Hafen, die mit erneuerbaren Energien betriebenen Resorts am Roten Meer und Qiddiyas Mixed-Reality-Attraktionen erfordern alle IoT-fähige Endpunkte, die hohe Transaktionsdichte und zweisprachige Rechnungsstellung bewältigen können. PIF-Portfolio-Einzelhändler wie Noon Minutes und Tamimi Markets erproben bereits einheitliche Kassensysteme und Kundenbindungsmodule und beweisen damit das Konzept, dem andere Gigaprojekt-Mieter folgen sollen.[4]Knight Frank Research, „Einzelhandelspipeline im Zusammenhang mit PIF-Gigaprojekten”, Financial Times Partner Content, ft.com Diese Greenfield-Entwicklungen wandeln den heutigen bescheidenen Hardware-Umsatz in jahrzehntelange Serviceverträge rund um Datenanalyse und Betrugserkennung um. Folglich erhält der saudi-arabische POS-Terminal-Markt einen dauerhaften Rückenwind, selbst wenn die städtische Durchdringung die Sättigungsgrenze erreicht.

Obligatorische E-Rechnungsstellung (Fatoora) Phase-II-Compliance

ZATCA schreibt nun Echtzeit-API-Konnektivität, strukturierte XML/UBL-Rechnungen und zweisprachige Ausgabe für jeden Beleg vor und verwandelt POS-Geräte in aktive Compliance-Knoten. Große Unternehmen begannen 2023 mit der Migration, aber die KMU-Welle ab 2025 erzeugt die steilste Aufrüstungskurve und belohnt schlüsselfertige Anbieter wie stc, deren Soft-PoS-Pakete ab 125,35 SAR (33,4 USD) pro Monat beginnen und ZATCA-zertifizierte Kassensoftware liefern. Smartphone-basierte SoftPOS-Anbieter wie Xpence und Paymob profitieren ebenfalls, da sie Compliance ohne dedizierte Hardware ermöglichen. Krankenhäuser migrieren im Rahmen der parallelen digitalen Abrechnungsinitiative des Gesundheitsministeriums zu E-Rechnungsmodulen, die mit Versicherungsportalen synchronisiert werden, was die Nachfrage des Gesundheitswesens nach fortschrittlichen POS-Systemen steigert. Die Regulierung erzwingt daher eine Mindestfunktionalitätsebene, die ältere Terminals nicht erfüllen können, und sichert eine verlängerte Ersatzwelle im gesamten saudi-arabischen POS-Terminal-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Händlerrabattsätze und Hardwarekostensensitivität bei KMU | -0.8% | National, stärkere Intensität in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Zunehmender Cyberbetrug und PCI-DSS-Compliance-Belastung | -0.5% | Städtische Hochvolumen-Transaktionskorridore | Kurzfristig (≤ 2 Jahre) |

| Lückige 4G/5G-Abdeckung in abgelegenen Provinzen | -0.3% | Nördliche Grenzen, Al-Jouf, Tabuk | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten POS-Feldtechnikern | -0.2% | Städte außerhalb von Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Händlerrabattsätze und Hardwarekostensensitivität bei KMU

Kleine Händler schrecken nach wie vor vor Händlerrabattsätzen und Gerätepreisen zurück, die dünne Lebensmittel- oder Schnellservicemargen aufzehren. Geidea schloss sich im November 2024 mit Tarabut Gateway zusammen, um Open-Banking-Kreditvergabe auf POS-Transaktionsdaten aufzubauen und damit direkt eine KMU-Kreditlücke von 300 Milliarden SAR (80 Milliarden USD) anzugehen. SoftPOS-Pakete unter 35 USD monatlich von stc und telefonbasierte Akzeptanz von Xpence-Paymob senken die Einstiegskosten, doch Berg Insight zählt weltweit weniger als 10 Millionen Smartphones, auf denen SoftPOS bis 2023 läuft, was zeigt, dass die Akzeptanz noch in den Kinderschuhen steckt. Undurchsichtige Händlerrabattsatzstrukturen trüben trotz der Interbankenentgeltobergrenzen von 2016 weiterhin die ROI-Berechnungen für ländliche Einzelhändler. Bis Preistransparenz zunimmt und handsetbasierte Akzeptanz skaliert, wird das KMU-Onboarding hinterherhinken und das Gesamtwachstum des saudi-arabischen POS-Terminal-Marktes dämpfen.

Zunehmender Cyberbetrug und PCI-DSS-Compliance-Belastung

Globaler Kartenbetrug wird für 2024 auf 36 Milliarden USD prognostiziert, und Verbraucher im Nahen Osten bevorzugen bereits zu 60 % digitale Geldbörsen, was den Einsatz für Compliance erhöht. Trend Micro verzeichnete 2022 im Königreich 110 Millionen Cybersicherheitsbedrohungen, und die durchschnittlichen Kosten von Datenschutzverletzungen in der Region übersteigen 7 Millionen USD, was jährliche PCI-Audits, Penetrationstests und Tokenisierung obligatorisch, aber kostspielig macht. Die Vereinbarung von ACI Worldwide vom Juli 2025 mit iNet, das täglich 5 Millionen Transaktionen aus zwei PCI-konformen Rechenzentren verarbeitet, unterstreicht den erforderlichen Investitionsaufwand zur Aufrechterhaltung der Zertifizierung in großem Maßstab. Kleinere Acquirer, die diese Investitionen nicht amortisieren können, riskieren Margenverengung oder Marktaustritt. Compliance wirkt daher sowohl als Schutzwall für etablierte Anbieter als auch als Bremse für die Gesamt-CAGR im saudi-arabischen POS-Terminal-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Migration beschleunigt sich trotz Dominanz kontaktbasierter Systeme

Kontaktbasierte Geräte behielten im Jahr 2025 einen Marktanteil von 57,86 % am saudi-arabischen POS-Terminal-Markt, aber kontaktlose Terminals sind bis 2031 auf eine CAGR von 5,21 % ausgerichtet. Das mada-Netzwerk mit 2,1 Millionen NFC-fähigen Terminals verarbeitete 2024 12,6 Milliarden elektronische Zahlungen – ein Volumensprung, der durch Strukturbruchanalysen bestätigt wird, die nach 2023 fast doppelt so hohe Segmentdurchschnitte wie frühere Plateaus verzeichneten. Das regionale Gateway von Mastercard und der FIDO-basierte Passkey-Dienst verstärken diese Entwicklung durch Reduzierung von Betrug und Kassierreibung.

Trotz schnelleren Wachstums wird die kontaktlose Expansion nicht ausschließlich durch Kartentipp-Vorgänge angetrieben. Die 60-prozentige regionale Präferenz für digitale Geldbörsen signalisiert einen Schwenk zu QR- und tokenbasierten Schienen und begünstigt Hybridgeräte, die NFC, Wallet-Push-Zahlungen oder dynamische QR-Codes gleichermaßen verarbeiten. Die ZATCA-Compliance beschleunigt Erneuerungszyklen, da cloud-verwaltete kontaktlose Hardware Over-the-Air-Rechnungsschema-Updates empfangen kann, während Magnetstreifengeräte oft kostspielige Nachrüstungen erfordern. Während kontaktbasierte Einheiten daher in Segmenten weiterhin eingesetzt werden, die PIN-Authentifizierung erfordern, neigt die Händlerpräferenz entschieden zu multifunktionalen, kontaktlos-priorisierten Endpunkten und verstärkt die Wertmigration innerhalb der Marktgröße des saudi-arabischen POS-Terminal-Marktes.

Nach POS-Typ: Mobile und tragbare Systeme übertreffen stationäre Installationen in dienstleistungsintensiven Branchen

Stationäre Terminals hielten im Jahr 2025 einen Anteil von 62,79 % an der Marktgröße des saudi-arabischen POS-Terminal-Marktes, da Lebensmittelketten, Apotheken und Tankstellen auf kassenbahnbasierte Kassensysteme und umfangreiche Peripheriegeräte angewiesen sind. Mobile und tragbare Geräte sollen jedoch bis 2031 mit einer CAGR von 4,54 % wachsen, da Gastgewerbe, Gesundheitswesen und Lieferbetreiber Zahlung-am-Tisch- und Bordstein-Modelle einführen. ENOCs KI-gestützter POS-Rollout an 60 Servicestationen und PetroApps Finanzierungsrunde über 50 Millionen USD verdeutlichen, wie Feldmobilität mit Analysen kombiniert wird, um den Kraftstoffeinzelhandel neu zu gestalten.

Android-basierte Smart-POS-Systeme machen nun etwa 40 % der weltweiten Lieferungen aus, und Einheiten mit integriertem Mobilfunk repräsentierten 53 % der Lieferungen im Jahr 2023 – ein Muster, das sich in der saudi-arabischen Akzeptanz widerspiegelt, wo die 5G-Abdeckung in Riad bereits über 55 % liegt. Mobile Geräte erleichtern auch die Fatoora-Integration über Cloud-Updates und reduzieren die Gesamtbetriebskosten für KMU. Abgelegene Provinzen mit lückiger Konnektivität bevorzugen jedoch weiterhin stationäre Einheiten mit Offline-Pufferfähigkeit. Diese städtisch-ländliche Spaltung stellt sicher, dass beide Formfaktoren koexistieren, obwohl der inkrementelle Wert tragbaren Terminals zufließt, die mit Software-Abonnements gebündelt sind und wiederkehrende Einnahmen im saudi-arabischen POS-Terminal-Marktanteil sichern.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstumsvektor an, während Einzelhandel die Skalierung beibehält

Der Einzelhandel trug 2025 41,92 % zum Marktanteil des saudi-arabischen POS-Terminal-Marktes bei, doch sein Expansionstempo verlangsamt sich, da die Durchdringung in Hypermärkten und Einkaufszentren die Sättigungsgrenze erreicht. Im Gegensatz dazu wird das Gesundheitswesen bis 2031 eine CAGR von 6,13 % verzeichnen, angetrieben durch den Lieferkettenfinanzierungsmarktplatz von NUPCO in Höhe von 2,5 Milliarden SAR (0,67 Milliarden USD), der Echtzeit-Digitalabrechnungen und POS-Akzeptanz in Apotheken und Kliniken vorschreibt. Krankenhäuser sehen sich auch mit PDPL-Anforderungen konfrontiert und priorisieren verschlüsselte, tokenisierte POS-Systeme, die mit Versicherungsgateways und E-Rechnungs-APIs integriert werden.

Die Pilger- und Umra-Ströme mit insgesamt 86,16 Millionen Besuchern im Jahr 2024 halten die Gastgewerbeinstallationen in Mekka und Medina robust. Transport- und Logistikbranchen spiegeln diesen Schwung wider; PetroApp überwacht Zahlungen für 500.000 Fahrzeuge und beweist, wie Flottenmanagement mit eingebetteten Finanzdienstleistungen an der Zapfsäule zusammentrifft. Zusammen veranschaulichen diese Verschiebungen, wie regulatorische und branchenspezifische Digitalisierung inkrementelle Chancen vom gesättigten Großflächeneinzelhandel hin zu Gesundheitswesen und Mobilitätsdiensten verlagert und damit die neue Nachfragefronte des saudi-arabischen POS-Terminal-Marktes bildet.

Geografische Analyse

Riad erfasst 35 % des wöchentlichen POS-Wertes, was im Mai 2025 4,6 Milliarden SAR (1,2 Milliarden USD) entspricht, gestützt durch Regierungsministerien und PIF-finanzierte Mega-Einkaufszentren, die 3 Millionen Quadratmeter Einzelhandelsfläche hinzufügen werden. Die 5G-Konsistenz erreicht in der Hauptstadt 55,3 % und ermöglicht latenzarme Verbindungen zu ZATCA für die Echtzeit-Rechnungsvalidierung. Diese Bandbreite ermöglicht es cloud-verwalteten Terminals, Firmware aus der Ferne zu aktualisieren – eine entscheidende Funktion, da kontaktlose Akzeptanz im gesamten saudi-arabischen POS-Terminal-Markt allgegenwärtig wird.

Dschidda folgt mit einem Anteil von 14 % und profitiert vom konstanten Umra-Strom sowie als Logistikgateway nach Mekka. Einzelhandelsstreifen und Uferpromenadenprojekte verstärken die Nachfrage nach Hochdurchsatzgeräten, während Pilgerspitzen saisonale Nachfrageschübe für mobile POS erzeugen. Gigaprojekte in der Westregion werden 4,3 Millionen m² neue Einzelhandelsfläche hinzufügen und Zahlungsorchestrierung von Anfang an einbetten. Mekka und Medina leiden gemeinsam unter Bandbreitenlücken – die 5G-Konsistenz liegt bei 36,4 % –, sodass Händler auf Hybridgeräte angewiesen sind, die Transaktionen während der Pilger-Hochphasen offline puffern können.

Die Ostprovinz beherbergt Industriezentren, in denen Flotten-POS und Kraftstoffzahlungen weit verbreitet sind. Die Investitionen von ENOC und PetroApp verdeutlichen die Rolle von Khobar und Dammam als Testfelder für KI-fähige Terminals. Im Gegensatz dazu stehen die Nördlichen Grenzen, Tabuk und Al-Jouf vor Infrastrukturdefiziten, die die Bereitstellung einschränken; Tabuks Wertanstieg von 23 % im Jahresvergleich auf 265,1 Millionen SAR (70,7 Millionen USD) im September 2024 zeigt latentes Potenzial, das durch schrittweise 4G-Aufrüstungen freigesetzt wird. Da der landesweite 5G-Ausbau über 2027 hinaus fortgesetzt wird, sollen diese Sekundärstädte die Akzeptanzlücke schließen und eine weitere Schicht geografischer Diversifizierung in die Marktgröße des saudi-arabischen POS-Terminal-Marktes einbringen.

Wettbewerbslandschaft

Geidea kontrolliert mehr als 75 % der installierten Einheiten, doch der Wettbewerb bleibt intensiv, da internationale Hardware-Marktführer PAX, Ingenico und VeriFone Unternehmenskunden umwerben, während regionale Fintechs wie NearPay und Network International KMU ansprechen. Geideas Kooperation mit Tarabut Gateway im November 2024 legt Kreditvergabe auf Transaktionsdaten auf und veranschaulicht den Schwenk vom Hardware-Verkauf zu eingebetteten Finanzdienstleistungen.

Zahlungsorchestrierung ist das neue Schlachtfeld. ACI Worldwide schloss sich im Juli 2025 mit iNet zusammen und fügte zwei PCI-konforme Rechenzentren hinzu, die bereits täglich 5 Millionen Transaktionen leiten, und stärkte damit das Echtzeit-Switching für SoftPOS, QR und Wallet-Zahlungen. Das Zahlungsgateway von Mastercard vom Oktober 2024 und sein biometrischer Passkey vom November 2024 erweitern die Kontrolle des Kartennetzwerks über die Autorisierungsschicht.

Angreifer in weißen Flecken konzentrieren ihre Strategien auf kapitalextensiven Einstieg. stc startete ein Soft-PoS-Paket für 125,35 SAR (33,4 USD) pro Monat, das Gerät, Konnektivität und ZATCA-Zertifizierung bündelt. Xpence und Paymob ermöglichen telefonbasierte Akzeptanz für Kleinstunternehmer, während PetroApp Flottenbestellungen durch KI-Analysen an der Zapfsäule erfasst. Compliance-Anforderungen wie PCI-DSS und Fatoora schaffen hohe Fixkosten, die Skalenakteure begünstigen, die Sicherheitsinvestitionen amortisieren können, was auf weitere Konsolidierung im saudi-arabischen POS-Terminal-Markt hindeutet.

Marktführer der saudi-arabischen POS-Terminal-Branche

VeriFone, Inc.

Ingenico (Worldline)

PAX Technology Limited

Geidea Ltd.

Urovo Technology Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ACI Worldwide und iNet schlossen die Systemintegration ab und ermöglichten die Live-Weiterleitung von Echtzeitzahlungen über zwei PCI-konforme saudi-arabische Rechenzentren.

- Juli 2025: ACI Worldwide kooperierte mit iNet zur Erweiterung der Zahlungsverarbeitungskapazitäten und unterstützt SoftPOS, QR, Link-Zahlungen und digitale Geldbörsen.

- Juli 2025: PetroApp sicherte sich eine Finanzierung von 50 Millionen USD zur Skalierung seiner KI-gestützten Flottenbestellungsplattform für 500.000 Fahrzeuge.

- November 2024: Geidea und Tarabut Gateway starteten Open-Banking-Händlerkreditvergabe, die POS-Transaktionsdaten für sofortiges Underwriting nutzt.

Berichtsumfang des saudi-arabischen POS-Terminal-Marktes

Der Umfang der Studie umfasst stationäre und mobile POS-Terminals. Stationäre/EPOS-Terminals sind PC-basierte Workstations, nämlich LAN-fähige Terminals und PC-Klasse-Prozessoren, die vollständig programmierbar sind und Daten uneingeschränkt an andere Geräte übertragen können. Mobile Terminals umfassen elektronische Fondsterminals wie Tisch-, Mehrspurterminals, Tablet-, Handheld-Terminals, PCI-DSS-zugelassene Chip-&-PIN-Geräte, zugelassene Chip-&-Signatur-Geräte und mPOS-Geräte. Alle anderen Systeme wie PC-basierte Systeme, PIN-Pads usw. sind vom Umfang ausgeschlossen.

Der Bericht über den saudi-arabischen POS-Terminal-Markt ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert, kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme, mobile und tragbare Point-of-Sale-Systeme), Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik, sonstige Endnutzerbranchen) und Geografie (Saudi-Arabien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden kontaktlose Transaktionen in Saudi-Arabien bis 2031 wachsen?

Kontaktlose Terminals sollen mit einer CAGR von 5,21 % wachsen und damit den Gesamtmarkt des saudi-arabischen POS-Terminal-Marktes um 177 Basispunkte übertreffen.

Welche Branche wird voraussichtlich am schnellsten neue POS-Technologie einführen?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 6,13 %, da E-Rechnungsstellung und Versicherungsgateway-Integration obligatorisch werden.

Warum sind Gigaprojekte für Zahlungsanbieter wichtig?

NEOM, Rotes Meer und Qiddiya werden mehr als 7 Millionen m² Einzelhandelsfläche hinzufügen, die IoT-fähige, zweisprachige und konforme Zahlungsinfrastruktur erfordert und langfristige Serviceverträge sichert.

Welche Kostenhürden behindern noch die POS-Einführung bei KMU?

Hohe Händlerrabattsätze und Vorabkosten für Hardware bleiben abschreckend, obwohl SoftPOS-Pakete ab etwa 33 USD pro Monat den Druck mindern.

Wie bedeutsam ist Cybersicherheit für saudi-arabische POS-Anbieter?

Bei einem globalen Kartenbetrug von 36 Milliarden USD für 2024 und obligatorischen PCI-DSS-Audits riskiert Nichteinhaltung sowohl Bußgelder als auch Kundenverlust und treibt Anbieter zur Tokenisierung und biometrischen Authentifizierung.

Seite zuletzt aktualisiert am: