Größe und Marktanteil des Zaunmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zaunmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Zaunmarkts im Vereinigten Königreich wird voraussichtlich von 0,92 Milliarden USD im Jahr 2025 auf 0,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,39 % über den Zeitraum 2026–2031 einen Wert von 1,19 Milliarden USD erreichen.

Der Zaunmarkt im Vereinigten Königreich wird durch die Nachfrage aus Wohngebäudesanierungen, öffentlichen Infrastrukturmaßnahmen, institutionellen Sicherheitsprogrammen und Projekten im Bereich erneuerbare Energien gestützt, was Einnahmequellen mit einer breiteren Basis schafft als viele Baukategorien mit Einzelanwendungen. Staatliche Mittel für Perimetersicherheit, Gefängnisbau und die Erneuerung von Verteidigungsanlagen steigern die Nachfrage nach höherwertigen Systemen, insbesondere bei Projekten, die geprüfte Sicherheitseinstufungen und formale Beschaffungskonformität erfordern. Der Zaunmarkt im Vereinigten Königreich profitiert auch von Sanierungsprogrammen im Transport- und Versorgungsbereich, bei denen wiederkehrende Ersatzzyklen weniger anfällig für kurzfristige Schwankungen in der privaten Bautätigkeit sind. Gleichzeitig verändert der Ausbau erneuerbarer Energien die Materialauswahl und Perimeterspezifikationen, da Solaranlagen im Versorgungsmaßstab langlebige Grenzsysteme erfordern, die Sicherheits-, Schutz- und Standortmanagementstandards erfüllen. Der Zaunmarkt im Vereinigten Königreich bleibt mäßig fragmentiert. Dennoch nimmt die Konsolidierung in sicherheitsorientierten und temporären Zaunbereichen zu, was zeigt, dass Größe, geografische Abdeckung und zertifizierte Produktportfolios bei größeren Aufträgen immer wichtiger werden.

Wichtigste Erkenntnisse des Berichts

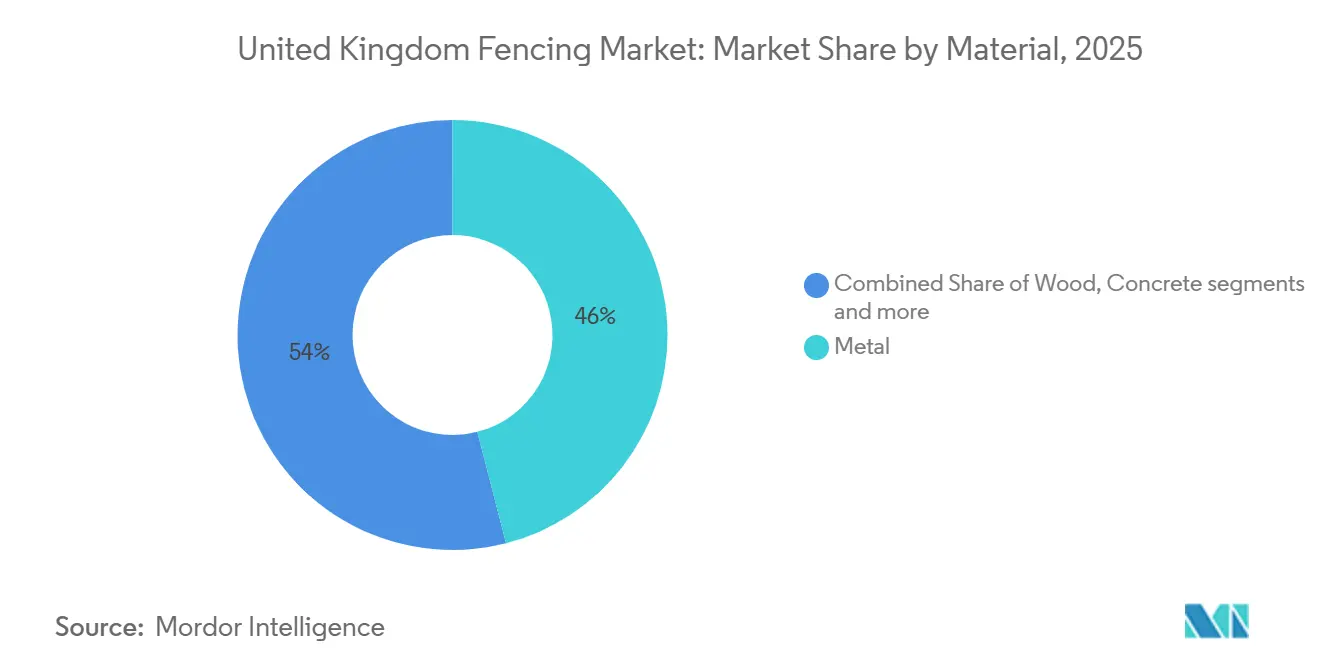

- Nach Material hielt Metall im Jahr 2025 einen Umsatzanteil von 46 %, während Kunststoff und Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 38 % an der Größe des Zaunmarkts im Vereinigten Königreich, während der Bereich Energie und Strom bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen wird.

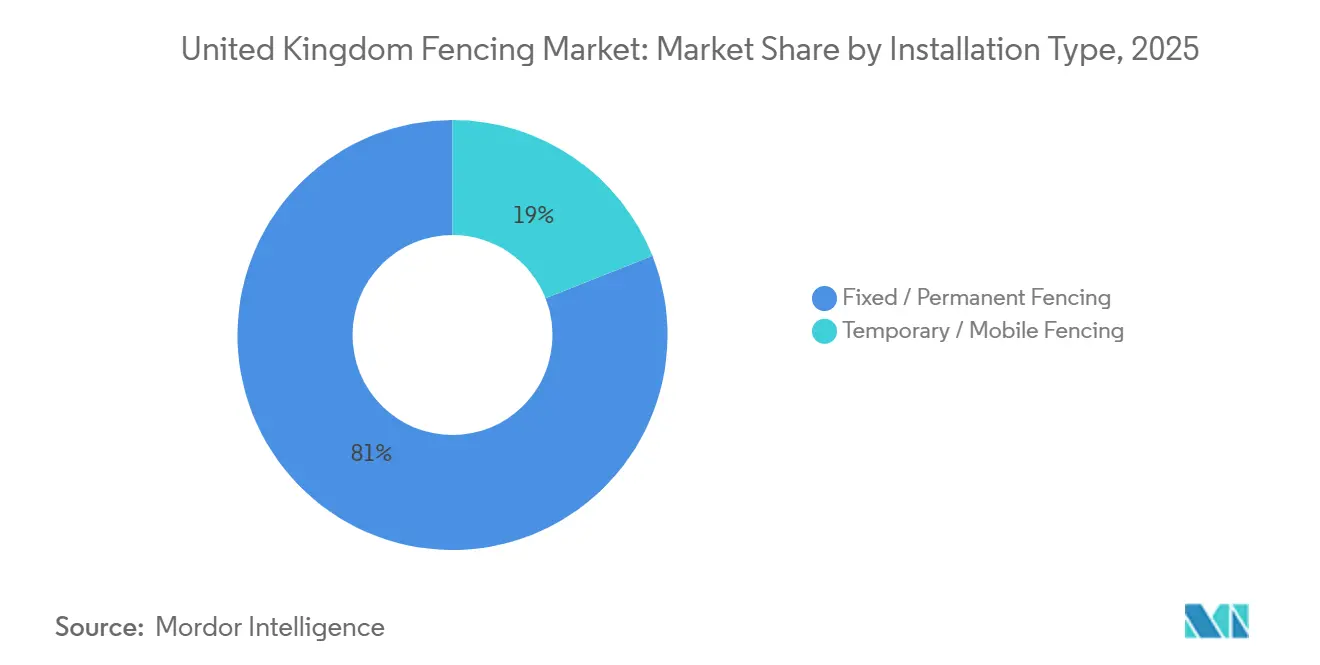

- Nach Installationstyp entfiel auf feste/dauerhafte Zäune im Jahr 2025 ein Anteil von 81 % am Marktanteil des Zaunmarkts im Vereinigten Königreich, während temporäre/mobile Zäune bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen werden.

- Nach Installationskanal hielten professionelle Auftragnehmer im Jahr 2025 einen Umsatzanteil von 74 %, während Heimwerker- und Modulbausätze bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen werden.

- Nach Geografie hielt England im Jahr 2025 einen Umsatzanteil von 64 %, während Nordirland bis 2031 voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 5,1 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Zaunmarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Aufrüstungen der Perimetersicherheit steigern die Nachfrage nach Zäunen an kritischen Infrastrukturstandorten | +1.0% | National, mit Spitzennachfrage in England und Schottland in der Nähe von Militär-, Energie- und Grenzanlagen | Langfristig (≥ 4 Jahre) |

| Heimwerkeraktivitäten nach der Pandemie steigern die Installationen von Wohnzäunen | +0.8% | England, mit starker Aktivität im Südosten und in den Midlands sowie in Wales und Schottland | Kurzfristig (≤ 2 Jahre) |

| Infrastruktursanierungsprojekte treiben die Ersatznachfrage für alternde Zaunsysteme an | +0.7% | Transport- und Versorgungskorridore in England mit Ausstrahlungseffekten auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Ausbau von Solarparks steigert Zauninstallationen im Versorgungsmaßstab | +0.6% | England und Schottland, einschließlich East Anglia und der Southern Uplands | Langfristig (≥ 4 Jahre) |

| Nachfrage nach umweltfreundlichen Verbundzäunen steigt im Wohn- und Gewerbebereich | +0.5% | England und Wales, mit früher gewerblicher Akzeptanz auf nationaler Ebene | Mittelfristig (2–4 Jahre) |

| Einführung von Zäunen mit integrierten intelligenten Sensoren wächst für fortschrittliche Sicherheitsüberwachungsanwendungen | +0.4% | National, mit Konzentration an kritischer Infrastruktur und Rechenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Aufrüstungen der Perimetersicherheit steigern die Nachfrage nach Zäunen an kritischen Infrastrukturstandorten

Die Ausgabenüberprüfung 2025 verpflichtete sich zu mindestens 100 Millionen GBP (127 Millionen USD) pro Jahr bis 2028–2029 durch den Integrierten Sicherheitsfonds und erhöhte die Verteidigungskapitalbudgets von 23,2 Milliarden GBP (29,5 Milliarden USD) im Jahr 2025–2026 auf 33,2 Milliarden GBP (42,2 Milliarden USD) bis 2029–2030, während die Erneuerung von Militärunterkünften allein 7 Milliarden GBP (8,9 Milliarden USD) erhielt[1]UK HM Treasury, "Spending Review 2025," GOV.UK, gov.uk. Diese Ausgabenbasis ist für den Zaunmarkt im Vereinigten Königreich von Bedeutung, da Perimetersysteme in Verteidigungs-, Gefängnis-, Transport- und kritischen Infrastrukturbudgets verankert sind und nicht ausschließlich auf eigenständige Zaunersatzzyklen angewiesen sind. Dieselbe Überprüfung wies auch 7 Milliarden GBP (8,9 Milliarden USD) für 14.000 neue Gefängnisplätze bis 2031 zu, was eine mehrjährige Nachfrage nach hochspezifizierten Perimeterzäunen und Zugangskontrolle rund um Haftanstalten unterstützt. Die Nationale Sicherheitsstrategie vom Juni 2025 machte den Schutz kritischer nationaler Infrastruktur zu einer formalen Priorität, was die Beschaffung in Richtung bewerteter Systeme anstelle von Perimeterprodukten der unteren Preisklasse lenkt. Hill & Smith erklärte in seinen Jahresergebnissen 2025, dass die Nachfrage aus Rechenzentren ein wichtiger Treiber der Perimetersicherheitserlöse war, was zeigt, dass digitale Infrastruktur zu einem bedeutenden Käufer höherwertiger Zaunsysteme wird. Dies erhöht das Spezifikationsniveau im gesamten Zaunmarkt im Vereinigten Königreich und verlagert den Wert hin zu Lieferanten, die Premium-Sicherheitsstandards mit geprüften Produkten und zugelassenen Installationskapazitäten erfüllen können.

Heimwerkeraktivitäten nach der Pandemie steigern die Installationen von Wohnzäunen

Die Reparatur- und Wartungsaktivitäten im privaten Wohnungsbau haben sich im Jahr 2025 verstärkt und unterstützen weiterhin die Nachfrage im Jahr 2026, indem sie den Ersatz- und Aufrüstungsbedarf für Grenzprodukte im Wohnsegment des Zaunmarkts im Vereinigten Königreich aufrechterhalten. Die Wohnnachfrage bleibt aufgrund des großen und alternden Wohnungsbestands des Landes bedeutend, was einen wiederkehrenden Zaunersatzbedarf auch in Zeiten langsamerer Neubautätigkeit antreibt. Das Nachfragewachstum wird nicht nur durch die Installationsaktivität beeinflusst, sondern auch dadurch, dass Hausbesitzer zunehmend qualitativ hochwertigere Produkte mit längerer Garantie gegenüber einfachen Einsteigerzaunlösungen bevorzugen. Dieser Trend spiegelt sich in den Lieferantenstrategien wider, da Hersteller im Jahr 2024 und 2025 Holz- und Hybridverbundprodukte mit verlängerter Lebensdauer einführten, um die laufenden Ausgaben für Aufrüstungen zu erfassen. Infolgedessen kann der pro Projekt im Zaunmarkt im Vereinigten Königreich erzielte Umsatz steigen, selbst wenn das Gesamtinstallationsvolumen in einem moderateren Tempo wächst. Die anhaltende Bedeutung des Wohnsegments unterstreicht auch seine Rolle bei der Gestaltung der Wettbewerbspositionierung, trotz der wachsenden Aufmerksamkeit für institutionelle Sicherheits- und infrastrukturbezogene Zaunprojekte.

Infrastruktursanierungsprojekte treiben die Ersatznachfrage für alternde Zaunsysteme an

Die Institution of Civil Engineers erklärte in ihrem Bericht „State of the Nation 2026”, dass das Vereinigte Königreich einer wachsenden Wartungslücke bei Transport- und Versorgungsanlagen gegenübersteht, was eine wiederkehrende Ersatznachfrage für Perimetersysteme rund um alternde Infrastruktur unterstützt. Die Regierung verstärkte diese Richtung im April 2026, als sie den Structures Fund als Teil eines umfassenderen Straßen- und Schienenwartungspakets von 24 Milliarden GBP (30,5 Milliarden USD) für 2026–2027 bis 2029–2030 eröffnete. Diese Programme sind für den Zaunmarkt im Vereinigten Königreich von Bedeutung, da Zäune mit Sicherheit, Zugangskontrolle und Grenzarbeiten bei Brücken-, Tunnel-, Autobahn- und Schienenprojekten verbunden sind. Die Ausschreibung der Londoner U-Bahn vom Oktober 2025 für die Erneuerung von Gleiszäunen zeigte, dass Anlageneigentümer zunehmend mehrjährige Rahmenverträge für Inspektion, Erneuerung und Ersatz anstelle von Einzelaufträgen nutzen. Das macht die Sanierungsnachfrage stabiler als die rein private Baunachfrage und gibt Auftragnehmern einen klareren Auftragsbestand, wenn die Wohnbautätigkeit nachlässt. Es begünstigt auch Lieferanten, die langfristige Wartungsprogramme mit konformen Produkten, Installationskapazität und zuverlässigen Lieferplänen bedienen können.

Ausbau von Solarparks steigert Zauninstallationen im Versorgungsmaßstab

Das Vereinigte Königreich hat im Jahr 2025 2,6 GW Solarkapazität hinzugefügt und damit die installierte Kapazität auf 21,6 GW gebracht, während bodengebundene Projekte einen größeren Anteil an neuen Aktivitäten ausmachten, da Entwickler zunehmend auf Anlagen im Versorgungsmaßstab setzten. Das ist von Bedeutung, weil jedes Solarprojekt im Versorgungsmaßstab Perimeterzäune benötigt und größere Standorte Systeme erfordern, die Sicherheit, Wildtieraspekte, Langlebigkeit und visuelle Gestaltung in Einklang bringen. Im Zaunmarkt im Vereinigten Königreich unterstützt dies das schnellere Wachstum des Segments Energie und Strom, das bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen wird. Energieprojekte im Versorgungsmaßstab steigern auch die durchschnittlichen Verkaufspreise, da Standortzäune in der Regel nach höheren Standards als bei einfachen landwirtschaftlichen Anwendungen konstruiert werden. Der Effekt ist stärker bei Projekten, bei denen Entwickler und Betreiber zertifizierte, langlebige Systeme benötigen, die die Wartung über die Betriebslebensdauer des Standorts reduzieren. Infolgedessen sieht der Zaunmarkt im Vereinigten Königreich, dass die Nachfrage aus erneuerbaren Energien sowohl Wert als auch Volumen hinzufügt, insbesondere bei Metallgitter- und leistungsstärkeren Perimeterkonstruktionen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Holzpreise belasten die Gewinnmargen von Zaunauftragnehmern | -0.5% | National, mit stärkerer Exposition für stahlabhängige Auftragnehmer in England und den Midlands | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel im Bausektor des Vereinigten Königreichs schränkt die Installationskapazität für Zäune ein | -0.4% | National, mit regionalem Druck in Südostengland und im städtischen Schottland | Mittelfristig (2–4 Jahre) |

| Strenge Baugenehmigungen in Erbe- und Naturschutzzonen verzögern Zaunprojekte | -0.3% | England, insbesondere der Südosten und historische Stadtzentren, sowie Nationalparks in Wales | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für intelligente Zäune begrenzen die Akzeptanz bei kleinen und mittleren Unternehmen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Holzpreise belasten die Gewinnmargen von Zaunauftragnehmern

Die Volatilität der Inputkosten bleibt im Jahr 2026 ein wesentliches Hemmnis für den Zaunmarkt im Vereinigten Königreich, da viele Projekte zu Festpreisverträgen vergeben werden, während die Materialkosten während der Lieferphase schwanken können. Im Jahr 2025 meldete Timber Development UK (TDUK) erhebliche Holzpreisbewegungen, wobei sein Holzpreisindex von 107 zu Beginn des Jahres 2025 auf 130 bis Mitte 2025 stieg, bevor er im dritten Quartal 2025 auf 125 nachgab und im vierten Quartal 2025 eine weitere Korrektur von 5 % verzeichnete, als sich die Versorgungsbedingungen verbesserten. Obwohl sich die Holzpreise gegen Ende 2025 mäßigten, beeinflusst die im Laufe des Jahres erlebte Volatilität weiterhin die Einkaufs- und Angebotsentscheidungen im Jahr 2026. Diese Herausforderung ist besonders relevant für den Zaunmarkt im Vereinigten Königreich, wo kleinere Auftragnehmer möglicherweise zögern, an öffentlichen Ausschreibungen teilzunehmen, wenn zukünftige Materialkosten ungewiss sind, was die Angebotstiefe verringert und möglicherweise die Auftragsvergabe verzögert. Kostenschwankungen begünstigen auch integrierte Hersteller, die Lieferketten verwalten, Bestände aufrechterhalten oder ihr Engagement über Holz-, Stahl- und Verbundzaunprodukte diversifizieren können. Langfristig kann diese Dynamik Marktanteilsgewinne für größere Betreiber unterstützen, auch wenn die Gesamtnachfragebedingungen im Jahr 2026 gesund bleiben.

Arbeitskräftemangel im Bausektor des Vereinigten Königreichs schränkt die Installationskapazität für Zäune ein

Das Construction Industry Training Board (CITB) erklärte im Juni 2025, dass das Land im Prognosezeitraum rund 239.000 zusätzliche Bauarbeiter benötigen würde, was bestätigt, dass die Arbeitskapazität in der gesamten Installationsbasis knapp bleibt. Die Federation of Master Builders und das Chartered Institute of Building (CIOB) berichteten in der zweiten Hälfte des Jahres 2025, dass 72 % der kleinen und mittleren Unternehmen (KMU) im Baubereich von Fachkräftemangel betroffen waren, wobei 49 % verzögerte Jobstarts und 30 % pausierte Expansionspläne verzeichneten. Für den Zaunmarkt im Vereinigten Königreich verlangsamt das nicht nur die Projektabwicklung, sondern verändert auch, welche Produkte in einem angespannten Arbeitsumfeld leichter zu spezifizieren und zu installieren sind. Panelbasierte Systeme, Modulbausätze und vorgefertigte Baugruppen werden attraktiver, wenn sie die Zeit auf der Baustelle und die Abhängigkeit von knappen Facharbeitern reduzieren. Traditionelle Holzformate, die eine arbeitsintensivere Installation erfordern, haben unter diesen Bedingungen einen relativen Nachteil. Deshalb prägt der Arbeitskräftemangel das Kanalwachstum, das Produktdesign und die Beschaffungsentscheidungen im gesamten Zaunmarkt im Vereinigten Königreich, anstatt nur als kurzfristiges Lieferproblem zu wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metall führt den Markt an, während Kunststoff und Verbundwerkstoffe das schnellste Wachstum verzeichnen

Metall machte im Jahr 2025 46 % des Umsatzes aus und ist damit die größte Materialkategorie im Zaunmarkt im Vereinigten Königreich. Diese Führungsposition beruht auf seiner starken Stellung in den Bereichen Sicherheit, Perimeterschutz, Transport, Versorgung und anderen Anwendungen, bei denen bewertetes Gitter, Stahlpalisaden und langlebige Grenzsysteme Standardanforderungen sind. Stahl hielt den größeren Anteil am Metallmarkt, während Aluminium im Wohn- und Gewerbebereich an Boden gewann, da es Korrosionsbeständigkeit mit niedrigeren Lebenszykluswartungskosten verbindet. Metall behielt auch einen klaren Vorteil bei Projekten, bei denen geprüfte Sicherheitsleistung und strukturelle Langlebigkeit wichtiger waren als der visuelle Stil. In diesem Sinne verankerte Metall weiterhin den Kern des Zaunmarkts im Vereinigten Königreich, auch wenn andere Materialien an Attraktivität gewannen.

Kunststoffe und Verbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen und sind damit die am schnellsten wachsende Materialgruppe. Das Segment profitiert von stärkeren Nachhaltigkeitsanforderungen und der Nachfrage nach Produkten, die den laufenden Wartungsaufwand bei Wohn- und Gewerbeprojekten reduzieren. Lieferantendokumentation aus dem Jahr 2025 zeigte Verbundsysteme mit Recyclinganteil und 15- bis 25-jährigen Garantien, was den Kostenvergleich mit behandeltem Holz über die Produktlebensdauer schärft[2]EnviroBuild, "Composite Fencing Product Documentation," EnviroBuild, envirobuild.com. Holz hat nach wie vor einen wichtigen Platz bei Wohn- und Landwirtschaftszäunen, steht aber unter Druck durch höhere Wartungsanforderungen und das Kundeninteresse an langlebigeren Alternativen. Beton spielt auch eine Rolle bei Grenzmauern und Lärmschutzanwendungen, insbesondere in der Nähe von Straßen- und Schienenkorridoren, die saniert werden. Der Forest Research Timber in Construction Roadmap verweist weiterhin auf politische und beschaffungsbezogene Unterstützung für Holz in breiteren Bauanwendungen, was Holzzaunvolumina dort helfen könnte, wo lokale Spezifikationen günstig bleiben. Dennoch sieht der Zaunmarkt im Vereinigten Königreich eine materielle Wachstumsverschiebung hin zu Produkten, die geringeren Wartungsaufwand und eine stärkere Nachhaltigkeitspositionierung bieten.

Nach Endnutzer: Wohnbereich führt die Nachfrage an, während Energie und Strom das schnellste Wachstum verzeichnen

Der Wohnbereich machte 2025 38 % des Umsatzes aus und war damit das größte Endnutzersegment im Zaunmarkt des Vereinigten Königreichs. Dieses Ausmaß spiegelt die breite Wohnungsbasis des Landes und den anhaltenden Bedarf an Zaunaustausch, -reparatur und Gartenaufwertungen in bestehenden Wohngebäuden wider. Die Nachfrage verteilt sich auf alle 4 Nationen, sodass das Segment nicht an einen einzigen Investitionsausgabencluster oder einen einzelnen institutionellen Haushaltskreislauf gebunden ist. Die landwirtschaftliche Nachfrage blieb ein weiterer wesentlicher Treiber des Zaunmarkts im Vereinigten Königreich, da das ländliche Landmanagement und die Tierhaltung weiterhin eine regelmäßige Grenzinstandhaltung erfordern. Die Nachfrage aus dem Militär-, Verteidigungs- und Regierungsbereich beschleunigte sich ebenfalls, da öffentliche Ausgabenprogramme Perimeter-Upgrades in Gefängnissen, Militärstandorten und anderen institutionellen Einrichtungen vorantrieben.

Der Bereich Energie & Strom wird voraussichtlich bis 2031 mit einem CAGR von 6,2 % wachsen, was ihn zum am schnellsten wachsenden Endnutzersegment im Zaunmarkt des Vereinigten Königreichs macht. Der Haupttreiber ist erneuerbare Energie, insbesondere Solarenergie im Versorgungsmaßstab, und nicht der Ausbau konventioneller Stromerzeugung. Der Cleve Hill Solar Farm zeigt, dass ein einzelnes Großprojekt mehrere Kilometer Umzäunung und eine höhere Spezifikation erfordern kann, als dies für landwirtschaftliche Anwendungen typisch ist. Die Nachfrage aus dem Bergbau-, Erdöl- und Chemiebereich bleibt stabiler, da sie stärker von der Instandhaltung bestehender Anlagen als von einer Welle neuer Standorte abhängt. Selbst wenn das Mengenwachstum moderat ist, unterstützen gefährliche und hochsichere Umgebungen weiterhin den Wert, da Betreiber bewertete Perimeterlösungen mit integrierter Zugangskontrolle benötigen. Dies bedeutet, dass die Zaunindustrie des Vereinigten Königreichs einige ihrer stärksten Wertzuwächse dort verzeichnet, wo technische Konformität wichtiger ist als schlichtes Volumen. Es bedeutet auch, dass die Zaunindustrie des Vereinigten Königreichs zunehmend auf Anwendungen ausgerichtet wird, bei denen Installateure sowohl Produktkenntnisse als auch strengere Projektausführungsstandards benötigen.

Nach Installationstyp: Feste/dauerhafte Zäune führen den Markt an, während temporäre/mobile Zäune schneller wachsen

Feste/dauerhafte Zäune machten im Jahr 2025 81 % des Umsatzes aus, was zeigt, wie viel des Zaunmarkts im Vereinigten Königreich noch mit langlebigen Perimeterbedürfnissen verbunden ist. Infrastruktur-, Energie-, Wohn- und öffentliche Sektorprojekte verlassen sich alle auf Installationen, die viele Jahre an Ort und Stelle bleiben sollen, sodass die Beschaffung häufig über Rahmenverträge und geplante Liefervereinbarungen erfolgt. Diese Struktur gibt dauerhaften Systemen eine stabile Basis und begünstigt Lieferanten mit langlebigen Produktlinien und zuverlässiger Installationskapazität. Es bedeutet auch, dass der Umsatz in Anwendungen konzentriert ist, bei denen Garantie, Konformität und Gesamtlebenskosten genauso wichtig sind wie der Anfangspreis. Im Zaunmarkt im Vereinigten Königreich definiert dauerhafter Zaun weiterhin den größten Wertpool.

Temporäre/mobile Zäune werden bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen, weit über der Gesamtwachstumsrate. Dies spiegelt die Nachfrage aus großen Baustellenverbindungen, phasenweisen Infrastrukturarbeiten und veranstaltungsbezogenen Perimeterbedürfnissen wider, die einen schnellen Einsatz und Wiedereinsatz erfordern. Die Arbeit von CLD Fencing Systems am HS2 East M42 to M6 Link Viaduct-Standort zeigte, dass selbst temporäre Systeme bei großen Projekten nun nach stärkeren Anti-Kletter- und sicherheitsorientierten Standards spezifiziert werden. Die höheren Kapitalkosten besserer temporärer Systeme werden zunehmend durch Wiedereinsatzvorteile und die Möglichkeit ausgeglichen, einige der Einschränkungen zu vermeiden, die für dauerhafte Installationen gelten. Die Übernahme von Heras Mobile Fencing durch Altrad Generation im Februar 2025 zeigte auch, dass eine breite Filialabdeckung und schnelle Mobilisierung zu wichtigen Wettbewerbsinstrumenten in diesem Teil des Marktes geworden sind. Infolgedessen sieht der Zaunmarkt im Vereinigten Königreich, dass temporäre Zäune nicht nur aufgrund des Bauvolumens, sondern auch aufgrund besserer Produktqualität und stärkerer Serviceerwartungen wachsen.

Nach Installationskanal: Professionelle Auftragnehmer führen, Heimwerker- und Modulbausätze beschleunigen sich aufgrund von Arbeitskräftemangel

Professionelle Auftragnehmer machten im Jahr 2025 74 % des Umsatzes aus und sind damit die führende Kraft im Zaunmarkt im Vereinigten Königreich. Diese Position wird durch die Spezifikationskomplexität bei gewerblichen, öffentlichen Sektor-, Sicherheits- und Energieprojekten gestärkt, bei denen Zertifizierung, Garantiekontrolle und Beschaffungsgenehmigungen erforderlich sind. Auftragnehmer dominieren auch, weil größere Kunden akkreditierte Partner für Installation, Konformitätsnachweise und Nachinstallationssupport benötigen. Bei hochsicheren Arbeiten reichen zugelassene Produkte allein nicht aus, da Käufer auch Installateure wollen, die mit eingeschränkten Standortanforderungen und formaler Projektdokumentation umgehen können. Diese Bedingungen halten den professionellen Kanal fest in der Kontrolle der größten und anspruchsvollsten Teile des Zaunmarkts im Vereinigten Königreich.

Heimwerker- und Modulbausätze werden bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen und sind damit der am schnellsten wachsende Kanal. Arbeitskräftemangel ist ein Teil des Grundes, da leichter zu installierende Systeme Haushalten, Bauernhöfen, Landschaftsgärtnern und kleinen Entwicklern helfen, Projekte mit weniger Facharbeitern abzuschließen. Produktänderungen wie vorgefertigte Clip-Systeme, Modulpaneele, herunterladbare Anleitungen und einfachere Montage unterstützen diesen Wandel, und Hersteller gestalten offensichtlich mit Installationseinfachheit im Sinn. Die Veränderung ist nicht nur eine Verbraucherstory; Profis spezifizieren auch modulare Systeme, wenn Arbeitskräfte knapp sind und der Projektzeitplan kritisch ist. Hersteller spielen weiterhin eine nützliche Mittlerrolle, indem sie maßgefertigte Metallarbeiten an Auftragnehmer liefern, die keine Produkte intern herstellen. Diese Mischung ist der Grund, warum der Zaunmarkt im Vereinigten Königreich sich nach Kanal verbreitert, ohne den Bedarf an professioneller Installation bei technisch anspruchsvolleren Aufgaben zu beseitigen.

Geografische Analyse

England machte im Jahr 2025 64 % des Umsatzes aus und hat damit den größten Anteil am Zaunmarkt im Vereinigten Königreich. Seine Führungsposition ergibt sich aus dem Umfang der Wohnbautätigkeit, der gewerblichen Entwicklung, der Transportkorridore, der Versorgungsunternehmen und der höherwertigen institutionellen Aufträge, die im Südosten und in den Midlands konzentriert sind. Der Rahmenvertrag der Londoner U-Bahn vom Oktober 2025 für die Erneuerung von Gleiszäunen zeigte, wie wiederkehrende öffentliche Infrastrukturbeschaffung Englands große installierte Basis und Ersatzzyklus unterstützt[3]Transport for London, "Track Works and Resources Lot 3c Track Fencing Renewals," Contracts Finder, find-tender.service.gov.uk. Die 10-Jahres-Infrastrukturstrategie vom Juni 2026 stärkte diese Position ebenfalls, indem sie Wartung und Optimierung priorisierte und mehr als 24 Milliarden GBP (30,5 Milliarden USD) für Straßen- und Schienenkapital zwischen 2026–2027 und 2029–2030 zusagte. In der Praxis kombiniert England die breiteste Volumenbasis mit der höchsten Konzentration von Projekten, die stärkere Spezifikationen und höhere Standortwerte erfordern.

Landwirtschaftliche Aktivitäten, die Entwicklung erneuerbarer Energien und die steigende Nachfrage nach hochsicheren Perimeterlösungen unterstützen den Zaunmarkt in Schottland. Sein Nachfrageprofil unterscheidet sich von dem Englands, wobei ländliche Anwendungen und Projekte im Bereich erneuerbare Energien einen größeren Anteil an der Gesamtaktivität ausmachen. Wales profitiert von Investitionen im Korridor Südwales und wachsenden Projektpipelines im Bereich erneuerbare Energien, die Perimeter-Installationen im Versorgungsmaßstab unterstützen. Zusammen tragen diese Regionen zur Diversifizierung des Zaunmarkts im Vereinigten Königreich bei, indem sie die Nachfrage in den Bereichen Landwirtschaft, Energie, Infrastruktur und sicherheitsbezogene Anwendungen unterstützen und gleichzeitig Möglichkeiten für Standard- und höherspezifizierte Zaunsysteme schaffen.

Nordirland wird bis 2031 voraussichtlich mit einer CAGR von 5,1 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Zaunmarkt im Vereinigten Königreich. Die Ausgabenüberprüfung 2025 umfasste 137 Millionen GBP (174 Millionen USD) über 3 Jahre für sicherheitsbezogene Programme in Nordirland, und ein Teil dieser Zuweisung unterstützt die institutionelle Perimeterbeschaffung. Die Region profitiert auch von der grenzüberschreitenden Infrastrukturentwicklung, aufholender Wohnbautätigkeit und einer großen landwirtschaftlichen Basis, die Investitionen in Feldbegrenzungen relevant hält. Da sie im absoluten Wert kleiner sind, steigern diese überlappenden Nachfragequellen das Wachstum schneller als in größeren Regionen. Deshalb sticht Nordirland im Zaunmarkt im Vereinigten Königreich hervor, auch wenn England beim Gesamtumsatz weit vorne liegt.

Wettbewerbslandschaft

Der Zaunmarkt im Vereinigten Königreich ist mäßig fragmentiert, mit einer klaren zweigliedrigen Struktur. Eine Ebene umfasst größere Mehrprodukt-Hersteller und paneuropäische Plattformen, die in hochsicheren, infrastruktur- und energiebezogenen Bereichen konkurrieren. Die zweite Ebene umfasst regionale Spezialisten, Landwirtschaftslieferanten, holzorientierte Unternehmen und lokale Auftragnehmer, die alle im Wohn-, Gartenbau- und Landwirtschaftsbereich wichtig bleiben. Dieses Gleichgewicht hält den Zaunmarkt im Vereinigten Königreich für regionale Akteure offen, gibt aber größeren Lieferanten einen Vorteil, wo Zertifizierung, Beschaffungsumfang und Produktbreite erforderlich sind. Das Ergebnis ist ein Wettbewerbsumfeld, in dem kein einzelner Akteur den gesamten Markt kontrolliert, die Konzentration jedoch in Teilen des Marktes mit den höchsten technischen Barrieren zunimmt.

Mehrere strategische Schritte in den Jahren 2025 und 2026 zeigen, wie schnell sich diese höherspezifizierte Ebene konsolidiert. Garda Group schloss im April 2025 die Übernahme von Heras ab und stärkte damit seine Perimetersicherheitsposition in Europa und die Position von Heras im Vereinigten Königreich bei dauerhaften Zäunen und Sicherheitssystemen. Altrad Generation übernahm im Februar 2025 Heras Mobile Fencing und erweiterte sein Filialnetz auf 38 Standorte im Vereinigten Königreich, wodurch seine Reichweite bei temporären Zäunen und Absperrungen verbessert wurde. Hill & Smith expandierte auch durch Deals im Jahr 2026, die mit Rechenzentren und technischen Stahlgehäusekapazitäten verbunden waren, was die Verbindung zwischen Perimetersicherheit und dem Bau digitaler Infrastruktur widerspiegelt. Die Übernahme von Jacksons Fencing durch BRCK Group im Juni 2026 fügte Premium-Holz-, Stahl-, Schallschutzbarrieren- und Zugangskontrollfähigkeiten über mehrere Nachfragesegmente hinzu.

Technologie und Akkreditierung werden auch zu schärferen Wettbewerbspunkten im Zaunmarkt im Vereinigten Königreich. Lieferanten mit zugelassenen und zertifizierten Systemen können höhere Preise verlangen und für Projekte konkurrieren, die für nicht akkreditierte Wettbewerber geschlossen sind. Betafences TriMax-Antipersonenzaun und Senstars NPSA-zertifizierte Perimeter-Einbruchserkennungssysteme zeigen, wie die Produktentwicklung zunehmend mit dem Marktzugang verbunden ist und nicht nur mit einem einfachen Produktauffrischungszyklus. Weißer Raum existiert noch bei erneuerbaren-spezifischen Perimeterlösungen, integrierten intelligenten Zäunen und Verbundprodukten der Kreislaufwirtschaft. Dennoch werden diese Bereiche am ehesten von Unternehmen erschlossen, die Konformität, Designfähigkeit und nationale Lieferabdeckung kombinieren können. Das bedeutet, dass der Zaunmarkt im Vereinigten Königreich in breiten Begriffen noch fragmentiert ist, aber seine profitableren Nischen für undifferenzierte Lieferanten schwerer zugänglich werden.

Marktführer der Zaunbranche im Vereinigten Königreich

Bekaert

Betafence

Jacksons Fencing

CLD Fencing Systems

Hill & Smith Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: BRCK Group erwarb H.S. Jackson & Son (Jacksons Fencing) für einen anfänglichen Betrag von 15,0 Millionen GBP (19,1 Millionen USD) zuzüglich 4,9 Millionen GBP (6,2 Millionen USD) für Grundstücke und Immobilien im Eigentum, mit einer aufgeschobenen Gegenleistung von bis zu 11 Millionen GBP (14,0 Millionen USD) basierend auf der zukünftigen Leistung. Die Transaktion fügt Premium-Holz- und Stahlzäune, Schallschutzbarrieren, Perimetersicherheit und Zugangskontrolle zum Bauproduktportfolio von BRCK hinzu und bietet direkte Abdeckung in den Bereichen Wohnen, Gewerbe, öffentlicher Sektor und hochsichere Segmente. Jacksons erzielte für das am September 2025 endende Geschäftsjahr einen Umsatz von 40,9 Millionen GBP (52,1 Millionen USD).

- Mai 2026: Jacksons Fencings Venetian Hit and Miss-Paneele wurden auf der RHS Chelsea Flower Show 2026 zusammen mit Charlie Ovens' Luxus-Outdoor-Kochmarke spezifiziert, was den Hersteller im premiumdesignorientierten Wohn- und Gewerbezaunsegment positioniert.

- März 2026: Hill & Smith PLC erwarb 80 % von Freeberg Industrial Fabrication (USA) für 36 Millionen USD, mit bis zu 50 Millionen USD zusätzlicher Gegenleistung für die verbleibenden 20 % basierend auf zukünftiger Rentabilität. Freeberg entwirft maßgefertigte Stahlgehäuse für Rechenzentren, Stromerzeugung und Infrastrukturmärkte in Nordamerika und erweitert Hill & Smiths hochsichere Perimeterfähigkeit in die digitale Infrastruktur. Es wird erwartet, dass der Deal im Jahr 2026 gewinnsteigernd ist und spiegelt die wachsende Konvergenz von physischer Sicherheitszäunung und dem Bau von Rechenzentrumsinfrastruktur wider.

- August 2025: Hill & Smith initiierte ein Aktienrückkaufprogramm in Höhe von 100 Millionen GBP (127 Millionen USD), das die starke Cashgenerierung aus seinen Perimetersicherheits- und Infrastrukturproduktgeschäften widerspiegelt, insbesondere aus den Pipelines für Rechenzentren und hochsichere Zäune.

Berichtsumfang des Zaunmarkts im Vereinigten Königreich

Der Zaunmarkt im Vereinigten Königreich ist segmentiert nach Material (Metall, Holz, Kunststoff und Verbundwerkstoffe, Beton und andere Materialien), Endnutzer (Wohnbereich, Landwirtschaft und weitere), Installationstyp (feste/dauerhafte Zäune, temporäre/mobile Zäune), Installationskanal (professionelle Auftragnehmer und andere) sowie Geografie (England, Schottland, Wales und Nordirland). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Metall | Stahl |

| Aluminium | |

| Holz | |

| Kunststoff und Verbundwerkstoffe | |

| Beton | |

| Andere Materialien |

| Wohnbereich |

| Landwirtschaft |

| Militär und Verteidigung |

| Regierung |

| Bergbau |

| Erdöl und Chemie |

| Energie und Strom |

| Andere Endnutzer |

| Feste/dauerhafte Zäune |

| Temporäre/mobile Zäune |

| Professionelle Auftragnehmer |

| Sonstige – Hersteller, Heimwerker- und Modulbausätze |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Material | Metall | Stahl |

| Aluminium | ||

| Holz | ||

| Kunststoff und Verbundwerkstoffe | ||

| Beton | ||

| Andere Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Landwirtschaft | ||

| Militär und Verteidigung | ||

| Regierung | ||

| Bergbau | ||

| Erdöl und Chemie | ||

| Energie und Strom | ||

| Andere Endnutzer | ||

| Nach Installationstyp | Feste/dauerhafte Zäune | |

| Temporäre/mobile Zäune | ||

| Nach Installationskanal | Professionelle Auftragnehmer | |

| Sonstige – Hersteller, Heimwerker- und Modulbausätze | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Zaunachfrage im Vereinigten Königreich bis 2031 aus?

Der Zaunmarkt im Vereinigten Königreich wird voraussichtlich bis 2031 einen Wert von 1,19 Milliarden USD erreichen, ausgehend von 0,96 Milliarden USD im Jahr 2026, mit einer Wachstumsrate von 4,39 % CAGR über den Zeitraum 2026–2031.

Welche Region wächst im ganzen Land am schnellsten?

Nordirland wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 5,1 % bis 2031 verzeichnen, unterstützt durch Sicherheitsausgaben, aufholende Wohnbautätigkeit und landwirtschaftliche Nachfrage.

Welche Materialkategorie führt heute beim Umsatz?

Metall blieb mit einem Anteil von 46 % im Jahr 2025 das größte Materialsegment, da es in Sicherheits-, Infrastruktur- und industriellen Perimeter-Anwendungen weit verbreitet ist.

Warum wächst das Segment Energie und Strom schneller als andere Endnutzer?

Die Entwicklung von Solarenergie im Versorgungsmaßstab steigert die Nachfrage nach höherspezifizierten Perimetersystemen, weshalb Energie und Strom bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen wird.

Seite zuletzt aktualisiert am: