Marktgröße und Marktanteil der Bariatrischen Chirurgie in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

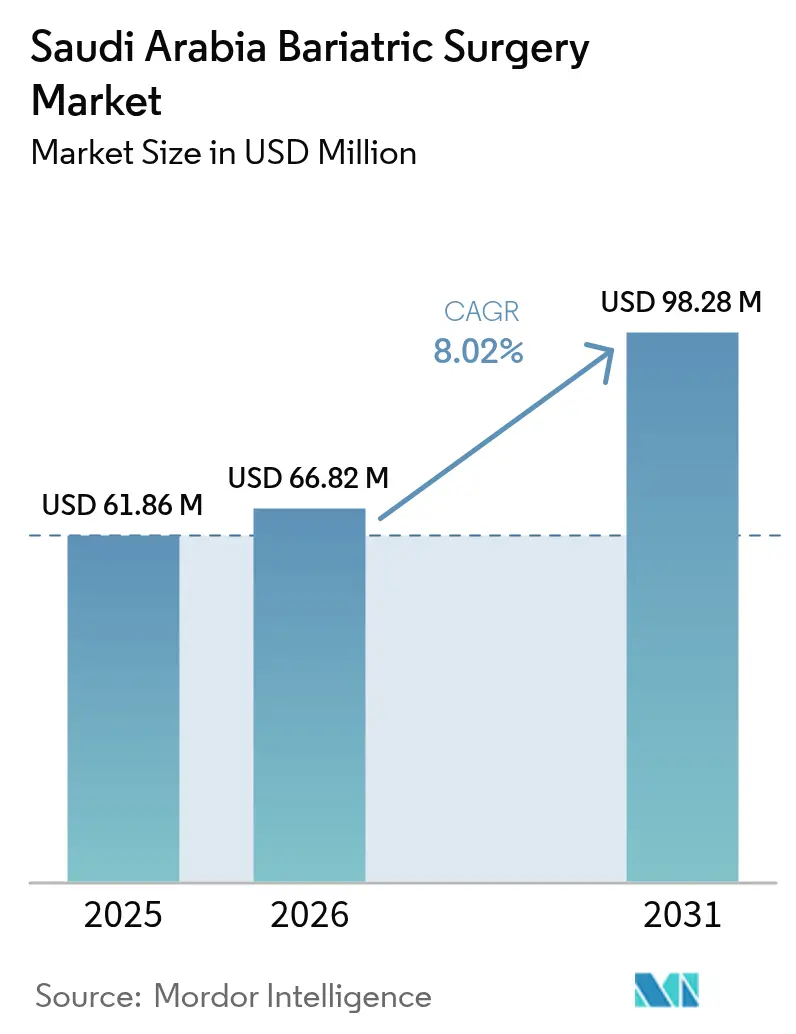

| Marktgröße im Basisjahr (2025) | 61.86 Millionen US-Dollar |

| Marktgröße (2026) | 66.82 Millionen US-Dollar |

| Marktgröße (2031) | 98.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

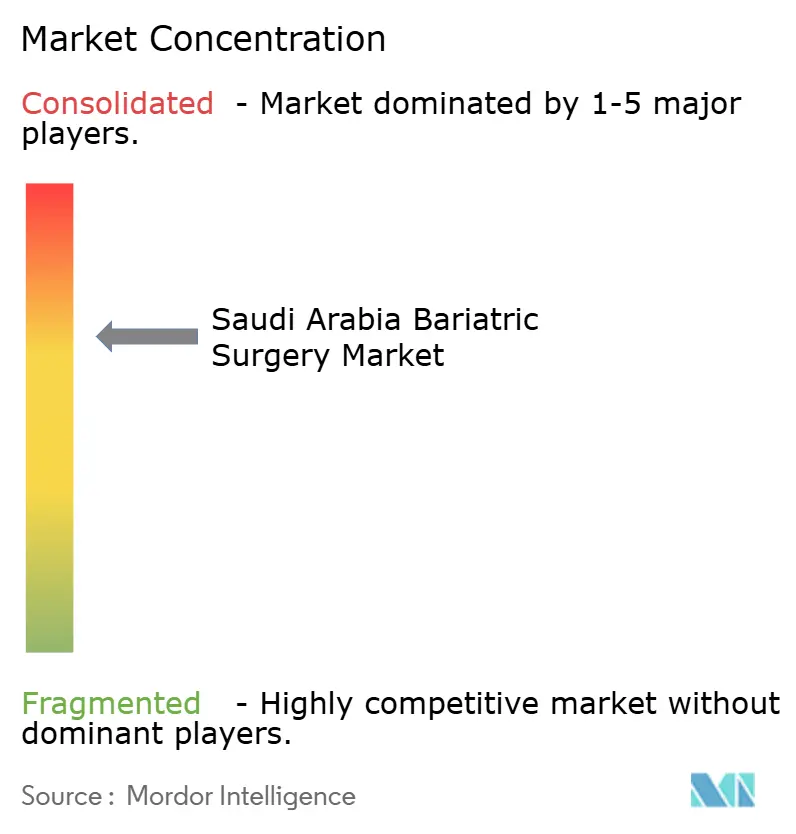

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bariatrische Chirurgie in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für bariatrische Chirurgie in Saudi-Arabien wurde im Jahr 2025 auf USD 61,86 Millionen geschätzt und soll von USD 66,82 Millionen im Jahr 2026 auf USD 98,28 Millionen bis 2031 anwachsen, mit einer CAGR von 8,02 % während des Prognosezeitraums (2026–2031). Steigende Adipositas bei Erwachsenen, anhaltende Kapitalausgaben im Gesundheitswesen und eine zunehmende Versicherungsabdeckung bilden die Grundlage dieses Wachstums. Private Betreiber arbeiten mit öffentlichen Krankenhäusern zusammen, um dedizierte Zentren zu eröffnen, und globale Gerätehersteller vertiefen den lokalen Vertrieb, um Verfahrensvolumina zu erschließen. Krankenhäuser beschleunigen robotergestützte und laparoskopische Programme, die stationäre Aufenthalte verkürzen, während ambulante Operationszentren eine kostenbasierte Differenzierung anstreben. Initiativen zur Ausbildung von Fachkräften und Ergebnisregister stärken die klinische Qualität und positionieren den Markt für bariatrische Chirurgie in Saudi-Arabien für eine stetige Verfahrensausweitung in allen Provinzen.

Wichtigste Erkenntnisse des Berichts

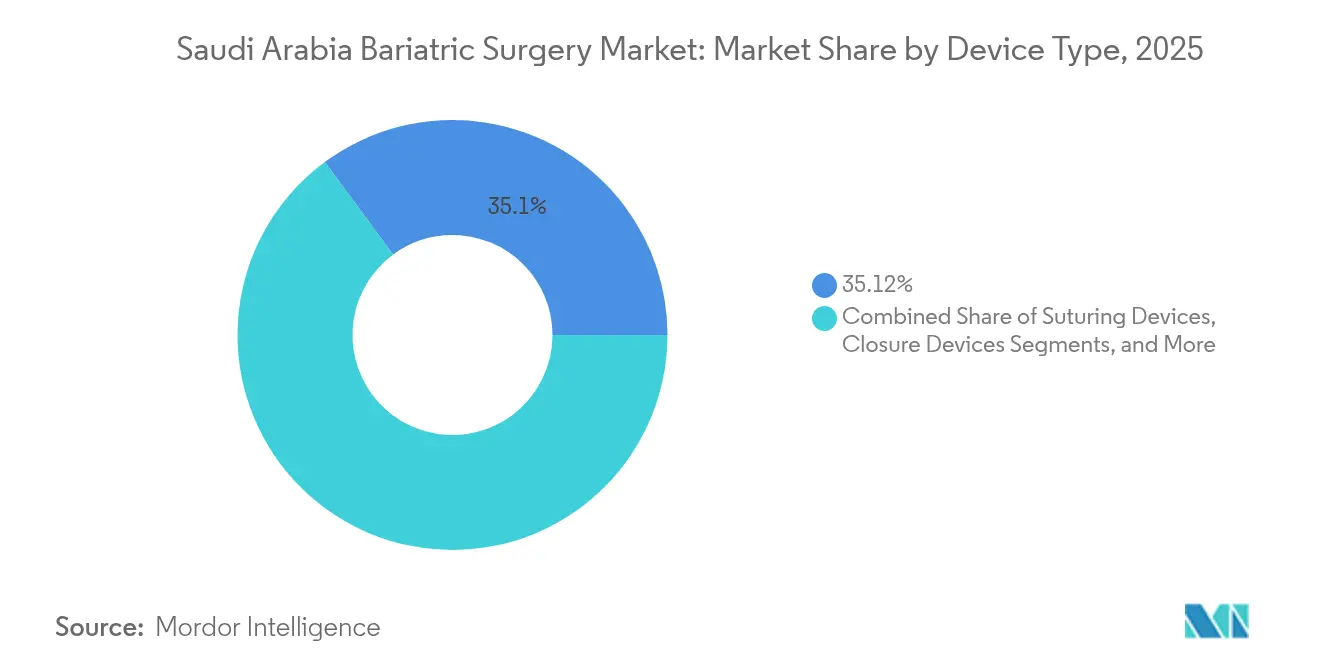

- Nach Gerätetyp führten Stapelgeräte mit einem Marktanteil von 35,12 % am Markt für bariatrische Chirurgie in Saudi-Arabien im Jahr 2025.

- Nach Gerätetyp wird erwartet, dass Magenballons mit einer CAGR von 9,31 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Verfahren dominierte die Sleeve-Gastrektomie mit 78,12 % der Marktgröße für bariatrische Chirurgie in Saudi-Arabien im Jahr 2025.

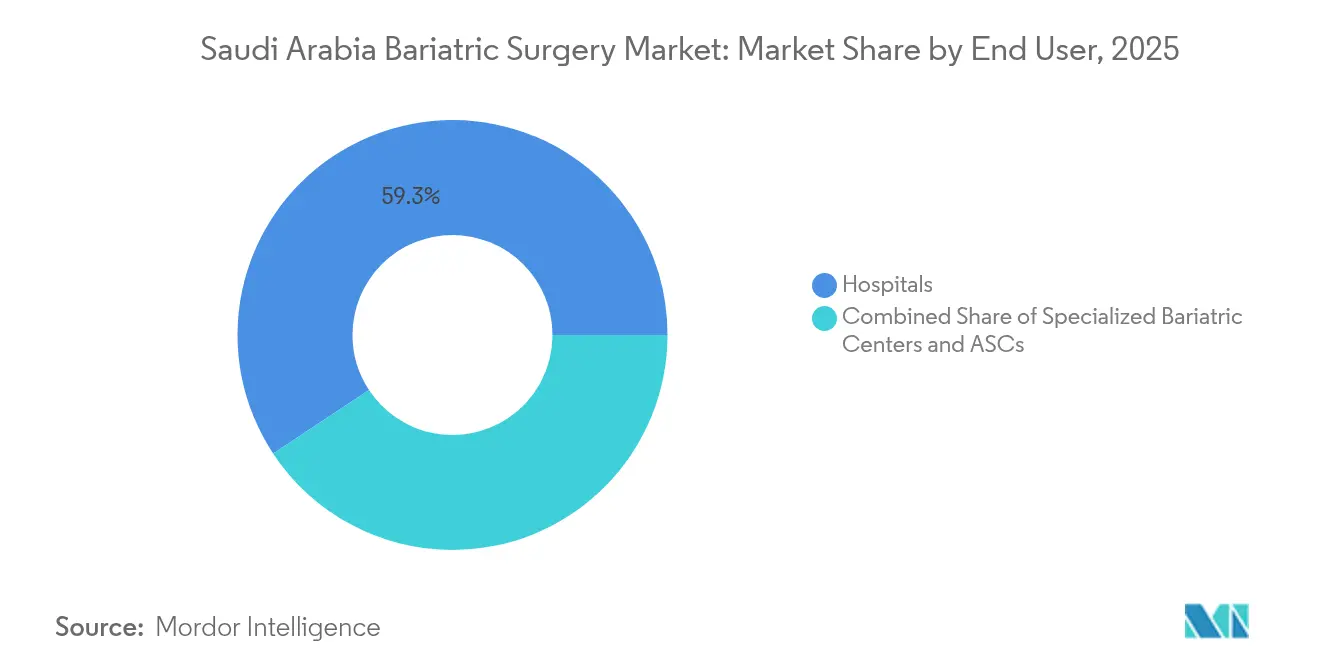

- Nach Endanwender hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 59,28 %, während Ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 9,09 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bariatrische Chirurgie in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Adipositasprävalenz | +1.8% | Urbane Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Höhere Belastung durch Typ-2-Diabetes und kardiovaskuläre Erkrankungen | +1.5% | Konzentriert in der Östlichen Provinz | Mittelfristig (2–4 Jahre) |

| Vision-2030-Investitionen in Zentren und öffentlich-private Partnerschaften | +2.1% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Frühe Einführung von ERAS-Pfaden | +0.9% | Große Tertiärkrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Aufnahme in die nationale Krankenversicherung ab 2027 | +1.2% | Alle Regionen | Mittelfristig (2–4 Jahre) |

| Wachsender Medizintourismus-Zufluss aus dem GCC | +0.8% | Dschidda, Mekka, Riad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositasprävalenz treibt die chirurgische Nachfrage an

Die Adipositas bei Erwachsenen überstieg im Jahr 2025 40,6 % und entspricht damit mehr als 1,9 Millionen Kandidaten für metabolische Eingriffe. Saudische klinische Leitlinien sehen eine Operation als Erstlinientherapie für BMI ≥ 40 kg/m² oder BMI ≥ 35 kg/m² mit Komorbiditäten vor, sodass die Verfahrensvolumina schneller steigen als das Bevölkerungswachstum. Urbane Ernährungsveränderungen und sitzende Berufe verstärken die Prävalenz bei Erwerbstätigen und sichern den Patientenstrom in Hochvolumenzentren. Die adipositasbedingten Gesundheitsausgaben beliefen sich im Jahr 2022 auf USD 110,6 Milliarden, und Kosten-Nutzwert-Modelle zeigen bariatrische Chirurgie bei USD 31.909 pro QALY, weit innerhalb akzeptierter Schwellenwerte, was die Bereitschaft der Kostenträger zur Erstattung stärkt[1]„Global Obesity Outlook 2025,” Dove Press, dovepress.com.

Vision-2030-Investitionen in die Gesundheitsinfrastruktur beschleunigen das Marktwachstum

Die Regierung stellte SAR 65 Milliarden (USD 17,3 Milliarden) zur Verfügung, um die chirurgische Kapazität bis 2030 auszubauen. Projekte wie das Saudi German Hospital Mekka fügen 300 Betten und dedizierte Operationssäle hinzu, während Pläne zur Privatisierung von 290 Krankenhäusern und 2.300 Primärzentren die Rolle des Privatsektors ausweiten. Digitale Initiativen wie das Seha Virtual Hospital ermöglichen eine ferngestützte präoperative Untersuchung und Nachsorge und unterstützen den Markt für bariatrische Chirurgie in Saudi-Arabien in unterversorgten Regionen. Diese Investitionen bilden die Grundlage für ein langfristiges Verfahrenswachstum, das über demografische Effekte hinausgeht.

Protokolle zur verbesserten Erholung nach Operationen transformieren die betriebliche Effizienz

Die Einführung von ERAS-Protokollen verkürzt die durchschnittliche Verweildauer in 82 % der robotergestützten Sleeve-Fälle von zwei Nächten auf eine Nacht, verglichen mit 32 % bei konventioneller Laparoskopie. Das King Faisal Specialist Hospital nutzte KI-gestützte Patientenfluss-Tools, um die Wartezeit auf ein Bett von 32 auf 6 Stunden zu reduzieren, was den Durchsatz steigerte und als Grundlage für ein umfassenderes Benchmarking im Krankenhausnetzwerk diente. Einsparungen bei Verbrauchsmaterialien beliefen sich auf USD 355 pro robotergestütztem Fall und stärken zusammen mit einer Patientenzufriedenheitsquote von 93 % die Wirtschaftlichkeit der Krankenhäuser und ihre Wettbewerbsposition.

Ausweitung der nationalen Krankenversicherung erweitert den Patientenzugang

Das Kooperative Krankenversicherungs-Grundleistungspaket erstattet nun bis zu SAR 15.000 (USD 4.000) pro Eingriff, wobei Zuzahlungen auf SAR 1.000 (USD 267) begrenzt sind. Die vollständige Aufnahme in die nationale Krankenversicherung ab 2027 wird BMI-spezifische Einschränkungen, die von einigen privaten Kostenträgern auferlegt werden, aufheben und die adressierbare Patientenpopulation vergrößern. Die private Krankenversicherungseinschreibung hat sich bereits von 3 Millionen auf 12 Millionen versicherte Personen vervierfacht, was ein Prämienpotenzial von SAR 40 Milliarden (USD 10,7 Milliarden) ergibt, das mit bariatrischen Leistungen verbunden ist.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | –1.4% | Ländliche Gebiete am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Geringe Patientenaufklärung außerhalb der Tier-1-Städte | –0.8% | Sekundärstädte und ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an bariatrisch ausgebildetem Personal | –0.6% | Landesweit, akut in neuen Zentren | Mittelfristig (2–4 Jahre) |

| Postoperative Gewichtszunahme | –0.5% | Alle Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten schaffen Zugangshürden

Robotergestütztes Stapeln verursacht einen Aufpreis von 47 % gegenüber der Laparoskopie, was die direkten Gerätekosten pro Fall von USD 1.477 auf USD 2.175 erhöht. Körperformende Eingriffe bleiben für 94,1 % der postbariatrischen Patienten selbst zu zahlen, was eine Preiselastizität selbst bei Gruppen mit hohem BMI aufzeigt. Kleine Krankenhäuser tragen SFDA-Registrierungsgebühren, die die Beschaffungsbudgets und letztendlich die Patientenrechnungen in die Höhe treiben, insbesondere dort, wo die Versicherungsobergrenzen unter den tatsächlichen Rechnungsbeträgen liegen.

Herausforderungen bei der Personalentwicklung schränken die Diensterweiterung ein

Die nationale Weiterbildungskapazität kämpft darum, mit der steigenden Auslastung der Operationssäle Schritt zu halten. Weiterbildungsplätze für bariatrische Anästhesiologie und chirurgische Spezialisten sind nach wie vor knapp, und robotergestützte Kompetenz erfordert 26 Eingriffe, um stabile operative Kennzahlen zu erreichen. Ein Mangel an Ernährungsberatern in aufstrebenden Zentren beeinträchtigt die langfristige Nachsorge und trägt zu variablen Ergebnissen und Episoden der Gewichtszunahme bei. Die internationale Rekrutierung ist durch Visawartezeiten erschwert, und kulturelle Anpassung verlangsamt die Einarbeitung, was eine rasche Skalierung trotz Kapitalinvestitionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Stapeltechnologien treiben die Marktführerschaft voran

Stapelgeräte machten im Jahr 2025 einen Marktanteil von 35,12 % am Markt für bariatrische Chirurgie in Saudi-Arabien aus, da sie ein integraler Bestandteil der Arbeitsabläufe bei Sleeve-Gastrektomie und Magenbypass sind. Die Einführung des ETHICON 4000 Staplers im Jahr 2025 erhöht die Sicherheit der Staplerlinie und soll den Marktanteil gegenüber von Mitbewerbern eingeführten Mehrfachschuss-Plattformen verteidigen. Energie-/Gefäßversiegelungsgeräte steigen im Gleichschritt mit der robotergestützten Durchdringung, während Trokare und Zugangsinstrumente vom verfahrensbedingten Wandel hin zur Laparoskopie und reduzierten Inzisionsprofilen profitieren.

Magenballons, die mit einer CAGR von 9,31 % wachsen, ziehen Patienten mit niedrigerem BMI an, die reversible Optionen suchen. Lokale Kliniken vermarkten das Verfahren aggressiv für betriebliche Wellness-Programme und erweitern so die Aufnahmekanäle. Nähgeräte behalten eine Nischen-, aber wesentliche Rolle bei Revisionsoperationen. Elektrische Stimulationssysteme bleiben klein, sind jedoch für Hochrisikokohorten, die für Stapler ungeeignet sind, bedeutsam. Inländische Hersteller verfolgen SFDA-Zulassungen für Zubehörprodukte in Übereinstimmung mit den Vision-2030-Zielen zur Lokalisierung der Produktion und Steigerung der gesundheitlichen Eigenversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Dominanz der Sleeve-Gastrektomie spiegelt klinische Präferenzen wider

Die Sleeve-Gastrektomie hielt im Jahr 2025 78,12 % der Marktgröße für bariatrische Chirurgie in Saudi-Arabien. Chirurgen bevorzugen die Technik aufgrund ihrer unkomplizierten Lernkurve und des konsistenten Übergewichtsverlustes. Die Standardisierung des Verfahrens und die Unterstützung durch Leitlinien reduzieren die Variabilität und unterstützen die Skalierung. Robotergestützte Plattformen bieten eine verbesserte Visualisierung, die hilft, Leckraten unter 1 % zu halten, was das Vertrauen der Chirurgen stärkt.

Intragastraler Ballon & Endo-Stapling wächst mit einer CAGR von 9,42 %, da Versicherungspolicen beginnen, Ballons für BMI 30–35 kg/m² mit Komorbiditäten zu decken. Der Magenbypass behält seinen Nutzen in komplexen oder Revisionssituationen, obwohl längere Operationszeiten den Durchsatz einschränken. Das anpassbare Magenband verliert weiter an Popularität aufgrund des langfristigen Bedarfs an Explantation und der Intensität der Nachsorge, ein Trend, der in den Peer-Märkten des GCC gespiegelt wird. Registerdaten, die vom Saudischen Nationalen Register für Bariatrische Chirurgie erfasst werden, fließen in kontinuierliche Verbesserungsinitiativen ein und ergänzen die postoperative Beratung.

Nach Endanwender: Krankenhaus-Netzwerke nutzen Skalierungsvorteile

Krankenhäuser verwalteten im Jahr 2025 59,28 % der Eingriffe und nutzten dabei die Unterstützung durch Intensivpflege, Blutbankdienste und multidisziplinäre Teams. Große Netzwerke verhandeln volumenbasierte Preise mit großen Lieferanten und sichern sich günstige Konditionen für Stapler, Energiegeräte und robotergestützte Verbrauchsmaterialien. Investitionen in KI-gestützte Patientenplanung steigern die Bettenbelegung und ermöglichen es Krankenhäusern, den wachsenden Strom an inländischen und einreisenden Medizintouristen zu bewältigen.

Ambulante Operationszentren, die mit einer CAGR von 9,09 % wachsen, differenzieren sich durch tagesklinische Entlassung und transparente Pauschalpreise. Diese Zentren kooperieren bei Bedarf mit Hotels für Übernachtungsaufenthalte und schaffen so ein quasi-stationäres Umfeld ohne die Fixkosten umfangreicher Einrichtungen. Spezialisierte bariatrische Kliniken streben eine Akkreditierung durch den Europäischen Akkreditierungsrat für Bariatrische Chirurgie an, stärken ihre internationale Glaubwürdigkeit und gewinnen selbst zahlende GCC-Besucher, die eine schnelle Terminvergabe suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Geräte für die bariatrische Chirurgie und zugehörige Instrumente werden von der Saudi Food and Drug Authority (SFDA) im Rahmen des Medizinproduktegesetzes (Königlicher Erlass M/54) und dessen Durchführungsverordnungen reguliert, die Vorabkontrollen und Lebenszyklusverpflichtungen festlegen. Gerätehersteller klassifizieren Produkte nach Risiko und folgen anschließend den SFDA-Zugangswegen zum Markt, einschließlich der Medical Device Marketing Authorization (MDMA) und elektronischer Listungs-/Genehmigungsverfahren (über die für die Geräteregistrierung verwendeten SFDA-Systeme), unterstützt durch technische Dokumentation, Nachweise zu den grundlegenden Anforderungen und Anforderungen an das Qualitätsmanagementsystem.

Bei der Versorgung werden die Behandlungspfade für bariatrische und metabolische Chirurgie durch die Adipositas- und chirurgischen Behandlungsrichtlinien des Gesundheitsministeriums (MOH) geprägt, einschließlich Lizenzanforderungen für bariatrische Chirurgieeinheiten in Privatkliniken, die multidisziplinäre Teams (Chirurg, Ernährungsberater, Pflegepersonal und psychologische Unterstützung) voraussetzen. Deckungsanforderungen und klinische Kriterien werden zudem durch die Leitlinien des Council of Health Insurance (CHI) zur bariatrischen und metabolischen Chirurgie gestärkt. Die Überwachung nach Markteinführung und die Vigilanzmeldung an SFDA-Mechanismen, einschließlich der Meldung unerwünschter Ereignisse und feldbezogener Sicherheitskorrekturmaßnahmen, sind zentrale Compliance-Anker, die tendenziell Anbieter mit etablierten lokalen Qualitäts-, Service- und Dokumentationskapazitäten begünstigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und wird von globalen Geräteführern mit umfassenden Portfolios verankert, die Stapeln, Energie und Robotik umfassen. Johnson & Johnson MedTech startete 2024 den direkten Betrieb in Saudi-Arabien und ersetzte Distributormodelle, um die Chirurgenanbindung zu vertiefen und sich an den Lokalisierungsanreizen der Vision 2030 auszurichten[2]„Johnson & Johnson MedTech expandiert in Saudi-Arabien,” Healthcare Asia Magazine, healthcareasiamagazine.com. Medtronic unterhält landesinterne Bildungszentren, die Assistenzärzte in der Gefäßversiegelung und in Stapelsystemen schulen und so Markenloyalität bei steigendem Verfahrensvolumen sichern.

Die da-Vinci-Systeme von Intuitive Surgical setzen den aktuellen Goldstandard für die robotergestützte Sleeve-Gastrektomie, während Hersteller modularer humanoider Arme neue Einträge für Ausschreibungszyklen 2026 positionieren. Die lokale Produktion umfasst 206 Fabriken mit kumulierten Investitionen von SAR 3,1 Milliarden und bietet Lohnfertigungsoptionen für ausländische Marken, die Zollvorteile suchen[3]„Momentaufnahme der Medizingeräteherstellung,” Medical Travel Market, medicaltravelmarket.com. Der aktualisierte Gerätecode der SFDA schreibt Überwachungsprüfungen nach dem Inverkehrbringen vor und bevorzugt Unternehmen mit etablierten Qualitätssystemen und Außendienstteams, die in der Lage sind, schnell compliant zu werden.

Krankenhäuser bilden Einkaufskonsortien, um aggregierte Nachfrage zu nutzen, und erhöhen so Einzel-Anbieter-Verträge, die umfassende Schulung und technischen Support belohnen. Dies verlagert die Verhandlungsmacht hin zu großen Gesundheitssystemen und setzt kleinere Lieferanten unter Druck. Bildungspartnerschaften wie Medtronics Stipendienprogramm für Weiterbildungsärzte stärken das Fachwissen der Belegschaft und treiben indirekt die Geräteauswahl voran. Das Gesamtumfeld belohnt Unternehmen, die klinische Evidenz, kostensparende Technologien und die Schaffung von Mehrwert im Land miteinander verbinden.

Branchenführer im Bereich Bariatrische Chirurgie in Saudi-Arabien

Medtronic PLC

Johnson and Johnson

Apollo Endosurgery Inc

B. Braun Melsungen AG

Conmed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum konzentriert sich auf Versorgungsmodelle und Geräte-Service-Pakete, die Krankenhäusern, spezialisierten bariatrischen Zentren und ambulanten Operationszentren helfen, Behandlungspfade rund um die in nationalen klinischen Leitlinien festgelegten multidisziplinären Anforderungen zu standardisieren, statt primär über die Preisgestaltung einzelner Geräte zu konkurrieren. Da die CHI-Leitlinien die Anspruchsberechtigung und Behandlungsprozesse für bariatrische und metabolische Chirurgie kodifizieren, können sich Anbieter und Lieferanten durch integrierte Angebote differenzieren, die präoperatives Screening, ernährungsbezogene und psychologische Nachsorge sowie strukturierte postoperative Überwachung unterstützen, insbesondere außerhalb der Städte der ersten Reihe, wo die multidisziplinäre Kapazität geringer ausgeprägt ist.

Auf der Geräteseite schaffen die SFDA-Risikoklassifizierung und die MDMA-Anforderungen zusammen mit der obligatorischen Überwachung nach Markteinführung Raum für Hersteller und Vertriebspartner, die in lokale regulatorische Abläufe, Vor-Ort-Service und eine an die SFDA-Erwartungen ausgerichtete Vigilanzmeldungsinfrastruktur investieren. Programme, die minimalinvasive und endoluminale Ansätze innerhalb etablierter klinischer Behandlungspfade unterstützen, verzeichnen ebenfalls praktische Zugkraft, da führende Tertiäranbieter fortgeschrittene Techniken ausweiten (zum Beispiel endoskopische Sleeve-Gastroplastik bei komplexen Patienten in einem großen Überweisungszentrum), was die Nachfrage nach kompatiblen endoskopischen, Näh- und Zugangsplattformen neben Klammergeräten und Energiegeräten unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: aljeel Medical unterzeichnete eine strategische Vertriebsvereinbarung mit Johnson & Johnson Medical Saudi Arabia zum Vertrieb von DePuy Synthes-Orthopädieprodukten im Königreich. Obwohl nicht bariatriespezifisch, signalisiert dieser Schritt eine fortgesetzte Optimierung der Markterschließung und partnerbasierten Logistik von Johnson & Johnson MedTech in Saudi-Arabien, was die breitere Verfügbarkeit von Verfahrensbedarf über Krankenhauskonten unterstützt, die auch chirurgische und MIS-Portfolios beschaffen.

- Juni 2025: Das King Faisal Specialist Hospital and Research Centre (KFSHRC) berichtete über die Durchführung einer endoskopischen Sleeve-Gastroplastik (ESG) bei einem Nierentransplantationsempfänger, beschrieben als in der Region erstmaliges Verfahren dieser Art. Dieser Meilenstein weist auf die zunehmende Nutzung weniger invasiver bariatrischer Eingriffe bei komplexen Patienten hin, was die Nachfrage nach fortschrittlichen endoskopischen und endoluminalen Instrumentensätzen neben konventionellen laparoskopischen Instrumenten erhöht.

- Februar 2024: Johnson & Johnson MedTech stellte in Saudi-Arabien auf den Direktbetrieb um und stärkte damit die klinische Ausbildung und die Reaktionsfähigkeit der Lieferkette. Der Wechsel von distributorschweren Modellen zu stärker direktem Engagement unterstützt eine schnellere Produktverfügbarkeit, Schulung und Servicelevel für Hochvolumen-Chirurgieprogramme, einschließlich bariatrischer Zentren, die auf eine konsistente Versorgung mit Klammer- und Energiegeräten angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bezeichnet der Markt die in Saudi-Arabien erzielten Umsätze aus der bariatrischen chirurgischen Versorgung, erfasst über den Kernverbrauch von verfahrensbezogenen Geräten und Verbrauchsmaterialien, der mit in Krankenhäusern, spezialisierten Zentren und ambulanten Operationszentren durchgeführten bariatrischen Operationen verbunden ist.

Umfangsausschlüsse: Kosmetische Gewichtsabnahmeverfahren und nicht-chirurgische Gewichtsmanagementprogramme werden nicht erfasst, sofern sie nicht Teil einer bariatrischen chirurgischen Episode sind.

Übersicht der Segmentierung

- Nach Gerät

- Hilfsgeräte

- Nähgeräte

- Verschlussgeräte

- Stapelgeräte

- Trokare und Zugangsinstrumente

- Energie-/Gefäßversiegelungsgeräte

- Implantierbare Geräte

- Magenballons

- Magenbänder

- Elektrische Stimulationssysteme

- Sonstige Geräte (Roboter- und Endoluminale Plattformen)

- Hilfsgeräte

- Nach Verfahren

- Sleeve-Gastrektomie

- Magenbypass

- Anpassbares Magenband

- Intragastraler Ballon & Endo-Stapling

- Sonstige

- Nach Endanwender

- Krankenhäuser

- Spezialisierte Bariatrische Zentren / Kliniken

- Ambulante Operationszentren

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlich verfügbaren Gesundheits- und Bevölkerungssignalen, damit wir den Nachfragepool rahmen konnten, bevor wir mit Branchenteilnehmern sprachen. Wir bezogen uns auf Quellen wie Veröffentlichungen des saudi-arabischen Gesundheitsministeriums, die saudi-arabische General Authority for Statistics und Adipositas-Indikatoren der Weltgesundheitsorganisation, um Patientenvolumina und Risikotrends zu verstehen. Wir prüften auch peer-begutachtete klinische Literatur zu Verfahrensmix-Mustern und Komplikationspfaden, die die Geräteintensität pro Fall beeinflussen.

Um Preisgestaltung und angebotsseitigen Kontext zu fundieren, prüften wir Import- und Zollfreigaben, soweit verfügbar, umfassendere Handelsstatistiken sowie öffentlich veröffentlichte Krankenhausbeschaffungs- und Ausschreibungsankündigungen. Wir betrachteten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse regionale Presseberichterstattung, um Vertriebsstrukturen und Technologieakzeptanz zu bestätigen, zum Beispiel die Durchdringung von laparoskopischen versus robotergestützten Verfahren. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie für Patentdatenbanken, um Innovations- und Portfoliorichtungen zu validieren. Die hier genannten Sekundärquellen sind nur illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls verwendet, um Datenpunkte zu sammeln, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärvalidierung erfolgte durch Experteninterviews und strukturierte Umfragen mit Chirurgen, Verwaltern bariatrischer Programme, Gerätevertriebshändlern sowie Beschaffungs- und OP-Managern in großen saudi-arabischen Städten und wurde dann auf sekundäre urbane Zentren ausgeweitet, um eine Übergewichtung eines einzelnen Clusters zu vermeiden. Erkenntnisse aus diesen Gesprächen wurden genutzt, um Annahmen zum Verfahrensmix, zur durchschnittlichen Gerätenutzung pro Operation und zu realistischen Preiskorridoren nach Versorgungsumgebung zu präzisieren und das Modell erneut zu überprüfen, wenn die Sekundärindikatoren nicht übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 22 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 22 % | Manager: 45 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-down-Nachfragerekonstruktion erstellt, bei der die Adipositas-Prävalenz und die behandelte chirurgische Kohorte in jährliche Verfahrensvolumina übersetzt und dann anhand der typischen Geräte- und Verbrauchsmaterialintensität pro Fall in Werte umgerechnet wurden. Da Verfahrenszahlen in öffentlichen Daten nicht immer vollständig sichtbar sind, verwendeten wir Krankenhauskapazitätssignale und Ankündigungen zur Programmerweiterung als praktische Kontrollen und testeten die Gesamtsummen dann mit selektiven Bottom-up-Näherungen wie stichprobenartig erfassten Durchschnittsverkaufspreisspannen, multipliziert mit den aus Kanal-Feedback implizierten Fallvolumina.

Zu den wichtigsten Eingaben zählten der Anteil geeigneter adipöser Patienten, die zur Operation übergehen, Verschiebungen im Verfahrensmix wie Sleeve-Gastrektomie versus Bypass, die Durchdringung minimalinvasiver Ansätze, Durchsatzannahmen für Krankenhäuser und ambulante Zentren sowie durchschnittlich verwendete Gerätesets pro Operation, zum Beispiel Klammerungs- und Verschlussintensität. Für die Prognose wurde eine Szenarioanalyse verwendet, die anschließend mit Primärdaten dazu eingegrenzt wurde, wie Kostenerstattung, Ausbildungspipelines für Chirurgen und Zentrumsakkreditierung die Akzeptanz in den nächsten Jahren verändern könnten. Zeigte eine Bottom-up-Kontrolle Lücken, wurde die Abweichung durch Anpassung des Kanalabdeckungsfaktors behandelt, statt eine vollständige Anbieter-Aggregation zu erzwingen, die auf diesem Markt nicht saubern verifizierbar ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch wiederholte Abweichungsprüfungen gegenüber unabhängigen Signalen validiert, darunter die Richtung des Adipositas-Trends, das erwartete Fallwachstum durch neue Programmstarts und die Preiskonsistenz über verschiedene Versorgungsumgebungen. Wenn eine Zahl zu weit von diesen Ankerpunkten abwich, wurden die Befragten erneut kontaktiert und die Annahmen vor einer abschließenden Überprüfung überarbeitet.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große politische Änderungen, umfangreiche Krankenhauserweiterungen oder erkennbare Verschiebungen in der Verfahrenspraxis. Vor der Lieferung wird das Modell mit den neuesten verfügbaren Eingaben erneut ausgeführt, damit Kunden eine aktuelle Sicht erhalten, die mit den jüngsten Marktbedingungen übereinstimmt, die wir belegen können.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den saudi-arabischen Markt für bariatrische Chirurgie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die bariatrische Chirurgie in Saudi-Arabien können weit voneinander abweichen, selbst wenn der Themenname gleich klingt, weil der erfasste Umsatzpool nicht immer konsistent ist. Unterschiede ergeben sich meist daraus, was als Markteinheit behandelt wird, ob sich die Schätzung auf Umsätze mit Operationsgeräten oder breitere klinische Ausgaben bezieht und wie Verfahrensvolumina abgeleitet werden, wenn die direkte Berichterstattung begrenzt ist.

Die Hauptlücke ergibt sich daraus, ob die Schätzung nur operationsbezogene Geräte- und Verbrauchsmaterialumsätze erfasst oder auch Krankenhausdienstleistungsgebühren und weitere Ausgaben für die Adipositasbehandlung bündelt, und Mordor Intelligence hält den Wert an der Geräteintensität pro Fall bei bariatrischen Verfahren und dem verifizierten Verfahrensmix in saudi-arabischen Versorgungsumgebungen fest. Der Zeitpunkt der Währungsumrechnung, die Wahl des Basisjahres und die angenommene Geschwindigkeit der Preisentwicklung über die Zeit können die Spanne zusätzlich verbreitern, insbesondere wenn aggressive Adoptionskurven ohne Folgeprüfungen durch Chirurgen und Beschaffungsteams verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 61,86 Mio. USD (2025) | |

| Branchenpublisher A | 26,00 Mio. USD (2025) | Spiegelt oft einen engeren erfassten Warenkorb rund um ausgewählte Gerätekategorien oder eine konservativere Erfassung des Verfahrensvolumens wider, was die gesamte Geräteintensität über Krankenhäuser und ambulante Zentren hinweg unterschätzen kann. |

| Globaler Publisher B | 1,90 Mrd. USD (2023) | Kann breitere Ausgaben für die bariatrische Versorgung, Krankenhausdienstleistungsumsätze sowie gemischte chirurgische und nicht-chirurgische Gewichtsmanagementkategorien einschließen, was den adressierbaren Pool im Vergleich zu einer an Operationsgeräten verankerten Sichtweise aufbläht. |

Die Tabelle zeigt, dass Umfangsentscheidungen den Großteil der Streuung verursachen, und dass Zeitpunkt- und Preisannahmen dann eine zweite Ebene von Unterschieden hinzufügen. Indem wir den Wert an wiederholbare Eingaben wie Verfahrensvolumina, Mix und Gerätenutzung pro Operation binden, halten wir die Schätzung nachvollziehbar an Variablen gebunden, die überprüft und aktualisiert werden können, ohne auf undurchsichtige Umsatzbündel angewiesen zu sein.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für bariatrische Chirurgie in Saudi-Arabien?

Der Markt erwirtschaftete im Jahr 2026 USD 66,82 Millionen und ist auf dem Weg, bis 2031 USD 98,28 Millionen zu erreichen.

Wie schnell wird das Verfahrensvolumen voraussichtlich wachsen?

Es wird prognostiziert, dass der Markterlös bis 2031 mit einer CAGR von 8,02 % steigen wird, unterstützt durch Vision-2030-Investitionen und die Ausweitung der Krankenversicherung.

Welches Verfahren wird in Saudi-Arabien am häufigsten durchgeführt?

Die Sleeve-Gastrektomie dominiert mit einem Anteil von 78,12 % aller im Jahr 2025 durchgeführten bariatrischen Eingriffe.

Welche Gerätekategorie hat den größten Marktanteil?

Stapelgeräte führen mit einem Marktanteil von 35,12 %, da sie für Sleeve- und Bypass-Operationen unverzichtbar sind.

Wie wird die nationale Versicherungsreform den Zugang beeinflussen?

Die vollständige Aufnahme ab 2027 wird Zuzahlungs- und BMI-Beschränkungen aufheben, die Anspruchsberechtigung ausweiten und wahrscheinlich die chirurgische Inanspruchnahme beschleunigen.

Welches Versorgungsumfeld wächst am schnellsten?

Es wird prognostiziert, dass Ambulante Operationszentren eine CAGR von 9,09 % verzeichnen werden, da ERAS-Protokolle eine tagesklinische Entlassung ermöglichen.

Seite zuletzt aktualisiert am: