Marktgröße und Marktanteil - Allgemeine Chirurgische Geräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

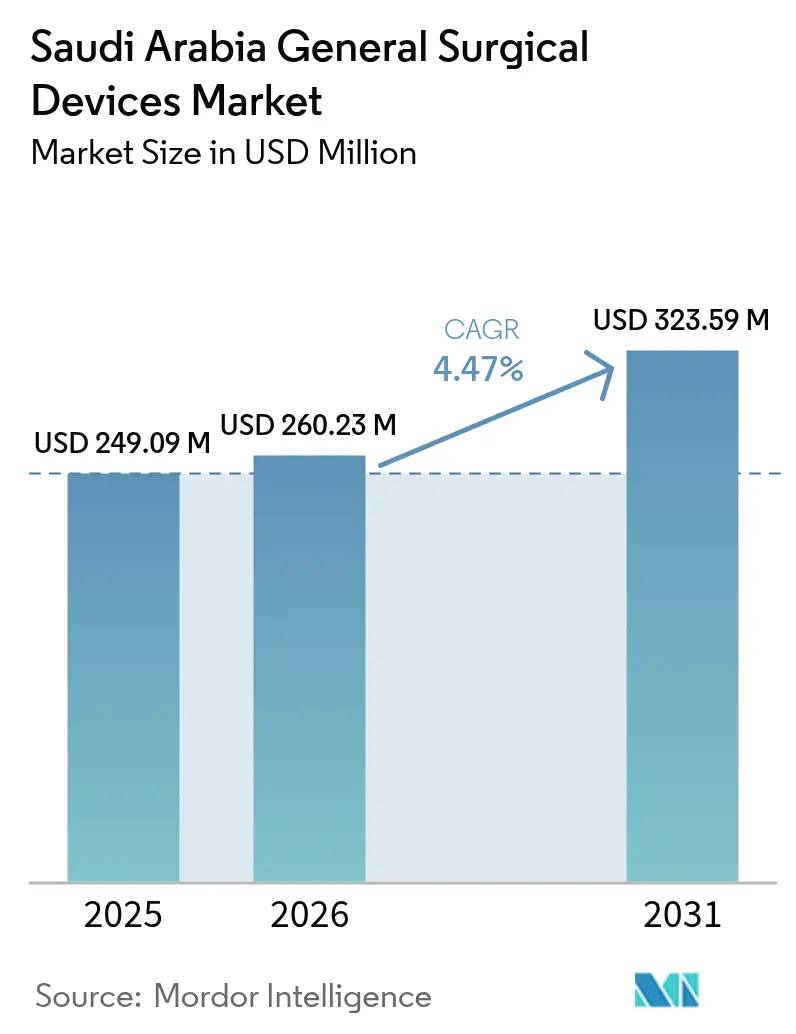

| Marktgröße im Basisjahr (2025) | 249.09 Millionen US-Dollar |

| Marktgröße (2026) | 260.23 Millionen US-Dollar |

| Marktgröße (2031) | 323.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

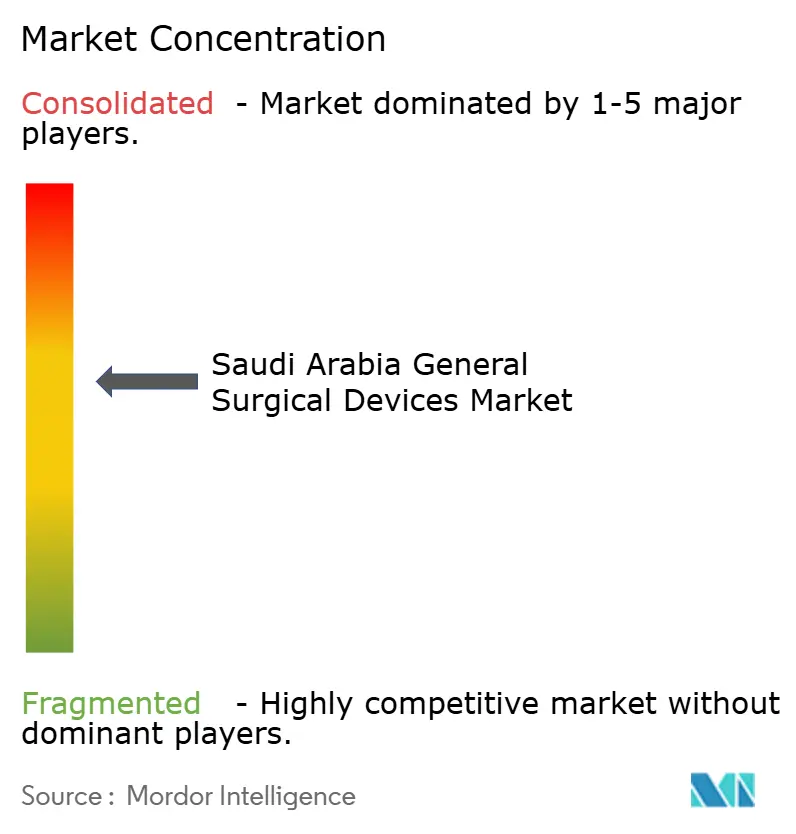

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Allgemeine Chirurgische Geräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Saudi-Arabien wird im Jahr 2026 auf 260,23 Millionen USD geschätzt, ausgehend von einem Wert von 249,09 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 323,59 Millionen USD, wachsend mit einer CAGR von 4,47 % über den Zeitraum 2026-2031. Stetiger Kapitaleinsatz im Rahmen von Vision 2030, steigende Eingriffszahlen und die rasch zunehmende Verbreitung minimalinvasiver und robotischer Technologien bilden die Grundlage dieser Entwicklung. Mehr als 65 Milliarden USD wurden für die Gesundheitsinfrastruktur bereitgestellt, und 65 % der Versorgungsleistungen sollen auf private Betreiber übergehen, was eine breite Produktabnahme in öffentlichen und privaten Systemen fördert. Elektive und Notfalloperationen gewannen im Jahr 2024 gemeinsam an Volumen, da chirurgische Eingriffe 24,7 % aller medizinischen Überweisungen ausmachten, was die Basisnachfrage stabil hielt[1]Saudisches Gesundheitsministerium, "Statistisches Jahrbuch 2024", moh.gov.sa. Wachsende Traumafallzahlen, adipositasbedingte bariatrische Eingriffe und anhaltende Investitionen in die digitale Gesundheitsversorgung positionieren Anbieter für stetiges Umsatzwachstum, auch wenn die Importabhängigkeit Käufer weiterhin Devisenkursschwankungen aussetzt.

Wichtigste Erkenntnisse des Berichts

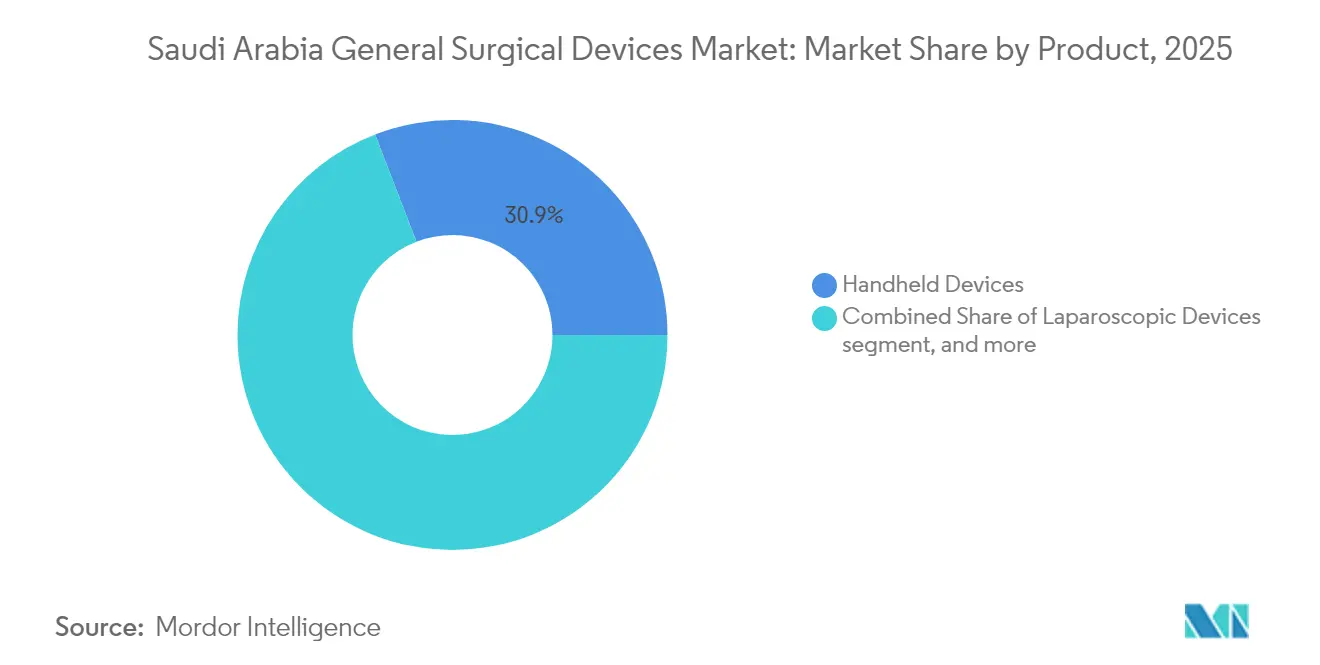

- Nach Produktkategorie führten handgeführte Geräte mit einem Marktanteil von 30,86 % am Markt für allgemeine chirurgische Geräte in Saudi-Arabien im Jahr 2025. Robotik & patientenspezifische 3D-gedruckte Instrumente verzeichneten die höchste prognostizierte CAGR von 6,18 % bis 2031.

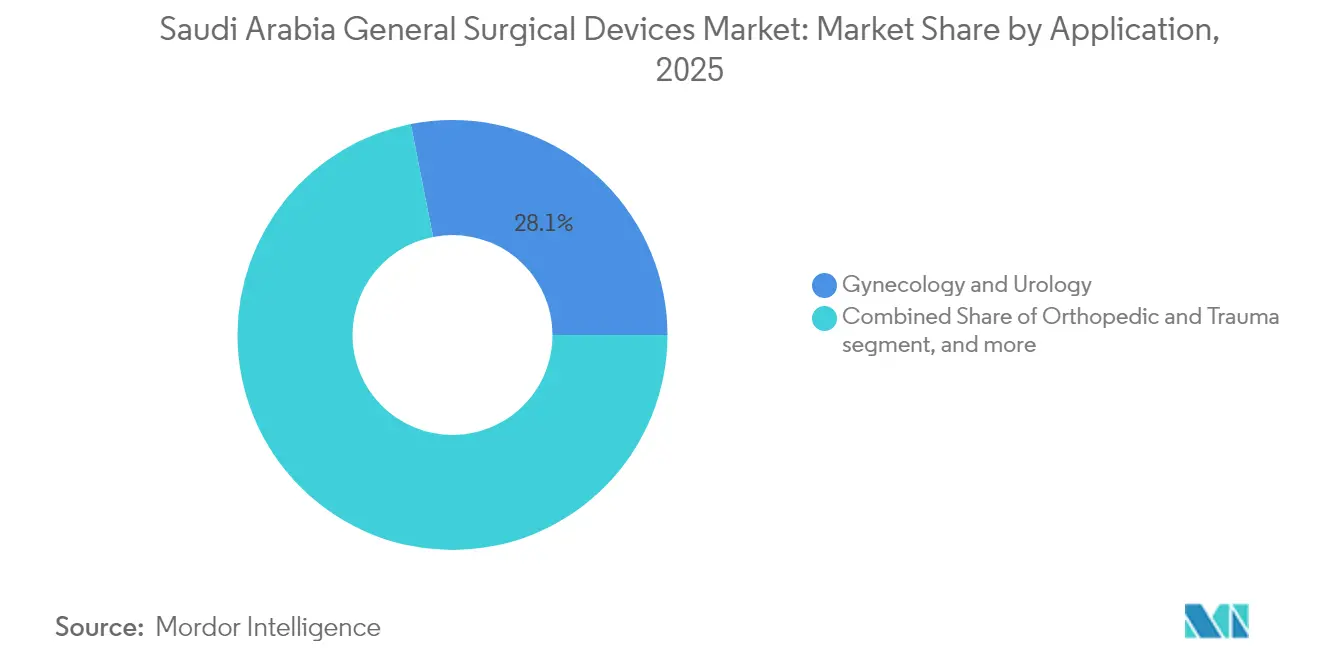

- Nach Anwendung hielt Gynäkologie & Urologie einen Anteil von 28,11 % an der Marktgröße für allgemeine chirurgische Geräte in Saudi-Arabien im Jahr 2025. Bariatrische & allgemeine abdominale Eingriffe werden voraussichtlich mit einer CAGR von 6,55 % bis 2031 wachsen.

- Nach Endnutzer dominierten öffentliche Krankenhäuser & Medizinstädte mit einem Marktanteil von 33,02 % am Markt für allgemeine chirurgische Geräte in Saudi-Arabien im Jahr 2025, während ambulante Chirurgiezentren die höchste prognostizierte CAGR von 6,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse - Allgemeine Chirurgische Geräte in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen an Trauma- und Straßenverkehrsunfall-Operationen | +1.3% | Global, am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach minimalinvasiven und laparoskopischen Eingriffen | +1.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Staatliche Ausgaben im Rahmen von Vision 2030 für chirurgische Infrastruktur | +0.9% | Volkswirtschaften des Golfkooperationsrats | Kurzfristig (≤ 2 Jahre) |

| Anstieg 3D-gedruckter, patientenspezifischer chirurgischer Führungsinstrumente | +0.7% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Krankenhausbasierte Point-of-Care-Sterilisation treibt Einweggeräte an | +0.5% | Urbane Tertiärzentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen an Trauma- und Straßenverkehrsunfall-Operationen

Die Nachfrage auf dem Markt für allgemeine chirurgische Geräte in Saudi-Arabien steigt weiter, da Traumazentren mit anhaltendem Zuwachs an Unfällen konfrontiert sind, die komplexe Eingriffe erfordern. Große Einrichtungen in Riad und Dschidda verzeichneten im Jahr 2024 jährliche Zuwächse bei Traumaoperationen von 15 % bis 20 %, bedingt durch die Fahrzeugdichte und den Ausbau des Straßennetzes. Industrieunfälle in der Ostprovinz erhöhen das Volumen zusätzlich, und die staatlichen Investitionen in den Hubschrauber-Notfalldienst fördern den Einsatz tragbarer, schnell einsetzbarer Instrumente. Konsequente Ausgaben für Traumazentren der Stufe 1 halten handgeführte und Elektrochirurgische Geräte im routinemäßigen Einsatz und gewährleisten stetige Ersatzzyklen im Markt für allgemeine chirurgische Geräte in Saudi-Arabien.

Steigende Nachfrage nach Minimalinvasiven & Laparoskopischen Eingriffen

Eine ausgeprägte Patientenpräferenz für kürzere Erholungszeiten in Verbindung mit den Kostensenkungszielen der Krankenhäuser verlagert die Gerätebeschaffung hin zu laparoskopischen und robotischen Systemen. Das King Faisal Specialist Hospital führte im Jahr 2023 insgesamt 1.195 robotische Eingriffe mit einer kardialen Überlebensrate von 98 % durch, was das klinische Vertrauen stärkt und schrittweise Kapitalanfragen befeuert[2]King Faisal Specialist Hospital & Research Centre, "Robotic Surgery Outcomes 2023", kfshrc.edu.sa. Lediglich 27,2 % der befragten Patienten sind über robotische Optionen informiert, und mehr als die Hälfte äußert Sicherheitsbedenken, was Aufklärungspotenzial für Anbieter offenbart. Die ausgeweitete laparoskopische Ausbildung in 170 Fachrichtungen schafft kontinuierlich ein qualifiziertes Personal, das für den Betrieb fortgeschrittener Plattformen bereit ist, und beschleunigt die Verbreitung im Markt für allgemeine chirurgische Geräte in Saudi-Arabien.

Staatliche Ausgaben im Rahmen von Vision 2030 für Chirurgische Infrastruktur

Vision 2030 basiert auf öffentlich-privaten Partnerschaftsfinanzierungen, die chirurgische Säle modernisieren und Hybrid-Operationssäle integrieren. Die National Unified Procurement Company (NUPCO) sicherte sich 2,5 Milliarden SAR zur Optimierung der Gerätebeschaffung, und Krankenhauserweiterungen im Umfang von mehr als 12 Milliarden SAR priorisieren bildgeführte Operationssäle. Die private Versorgungserbringung soll bis 2030 einen Anteil von 65 % erreichen, was kontinuierliche Geräteersatzzyklen gewährleistet. Diese Investitionen sichern langfristige Wachstumsaussichten für den Markt für allgemeine chirurgische Geräte in Saudi-Arabien, insbesondere für integrierte Systeme, die Effizienz und klinische Genauigkeit verbessern.

Anstieg 3D-Gedruckter, Patientenspezifischer Chirurgischer Führungsinstrumente

Krankenhäuser wie das King Abdulaziz University Hospital betreiben hauseigene 3D-Drucklabore, die personalisierte Führungsinstrumente erstellen, die Operationszeit um bis zu 30 % verkürzen und gleichzeitig die Passgenauigkeit bei orthopädischen und Schädeleingriffem verbessern. Die Saudi Food and Drug Authority veröffentlichte im Oktober 2024 gezielte Leitlinien, die Qualitäts- und Rückverfolgbarkeitsparameter klären und Investitionen in die ortsspezifische additive Fertigung fördern. Partnerschaften mit der King Abdullah University of Science and Technology (KAUST) zur Integration von KI in die chirurgische Planung verstärken das Interesse zusätzlich und verhelfen 3D-gedruckten Instrumenten zur höchsten CAGR im Markt für allgemeine chirurgische Geräte in Saudi-Arabien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SFDA-Erstattungsverzögerungen für neuartige chirurgische Geräte | -0.8% | Saudi-Arabien und der weitere GCC-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit und devisenkursbedingte Kostenvolatilität | -0.7% | Schwellenländer in Afrika und Südasien | Mittelfristig (2-4 Jahre) |

| Mangel an laparo-robotischen Chirurgen, der die Leerlaufzeiten im Operationssaal erhöht | -0.6% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Robotik und Hybrid-Operationssaalausstattung | -0.5% | Global, am stärksten in mittelgroßen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SFDA-Erstattungsverzögerungen für Neuartige Chirurgische Geräte

Zulassungszyklen von 12 bis 18 Monaten für bahnbrechende Instrumente belasten die Liquidität von Privatkrankenhäusern und ambulanten Zentren, die vor der Bestätigung der Erstattung beschaffen müssen[3]Saudi Food and Drug Authority, "Medical Device Registration Pathway", sfda.gov.sa. Der zentralisierte NUPCO-Katalog kann die Verbreitung zusätzlich verlangsamen, wenn Artikel nicht auf Standardlisten stehen. Infolgedessen sind Unternehmen, die KI-gestützte Navigationssysteme oder neue Energiedichtungsgeräte entwickeln, im Markt für allgemeine chirurgische Geräte in Saudi-Arabien mit verzögerter Umsatzrealisierung konfrontiert, während Nachweisdossiers einer lokalen Prüfung unterzogen werden.

Hohe Importabhängigkeit & Devisenkursbedingte Kostenvolatilität

Importe in Höhe von 1,62 Milliarden USD übersteigen die lokale Produktion von 24 Millionen USD bei weitem und setzen Käufer Währungsschwankungen und potenziellen geopolitischen Störungen aus. Frühe Lokalisierungsprogramme, darunter die ENAYAH-Verbrauchsmaterialfertigung, beschränken sich weiterhin auf einfache Einwegartikel. Obwohl die SFDA vier Produktionswege skizziert, haben technologische Transferhürden und hoher Kapitalbedarf die Inlandsproduktion komplexer Geräte eingeschränkt. Schwankende Wechselkurse belasten daher Beschaffungsbudgets und die Margenplanung im Markt für allgemeine chirurgische Geräte in Saudi-Arabien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Robuste Kernnachfrage und Rasantes Robotisches Aufwärtspotenzial

Handgeführte Geräte hielten im Jahr 2025 einen Anteil von 30,86 %, was den weitverbreiteten Nutzen und die vertrauten Ausbildungswege in jedem Operationssaal widerspiegelt. Beschaffungsteams verlassen sich auf vorhersehbare Preispunkte, um große Volumina zu verwalten, wodurch handgeführte Produktlinien den Markt für allgemeine chirurgische Geräte in Saudi-Arabien verankern. Laparoskopische Portfolios folgen dicht dahinter dank des nationalen Schwerpunkts auf minimalinvasive Methoden. Elektrochirurgische und Energiedichtungssysteme bleiben Standardausrüstung in Hochdurchsatzzentren, während Wundverschlussgeräte die Nachfrage über alle Hospitalisierungsebenen hinweg aufrechterhalten.

Robotik & patientenspezifische 3D-gedruckte Instrumente verzeichnen die höchste CAGR von 6,18 %, da Kliniker Präzision und weniger Revisionen anstreben. Die 1.370 robotischen Fälle des King Faisal Specialist Hospital im Jahr 2024 belegen hohe Leistungen, die neue Kapitalausgaben rechtfertigen. Die SFDA-Leitlinien für den 3D-Druck vereinfachen die Zertifizierung für patientenspezifische Führungsinstrumente und steigern das Interesse an maßgeschneiderten Implantaten, die das chirurgische Vertrauen stärken. Mit der Skalierung privater Systeme erhöhen integrierte Navigations- und Bildgebungssuiten den Anteil von Trokaren & Zugangsinstrumenten sowie Navigationssystemen. Die Marktgröße für allgemeine chirurgische Geräte in Saudi-Arabien wird durch gebündelte Operationssaal-Renovierungen, die Robotik, Bildgebung und fortgeschrittene Energieinstrumente kombinieren, voraussichtlich weiteren Auftrieb erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Stabile Kernsegmente und Durch Adipositas Getriebene Beschleunigung

Gynäkologische & urologische Eingriffe hielten im Jahr 2025 einen Anteil von 28,11 % an der Marktgröße für allgemeine chirurgische Geräte in Saudi-Arabien, gestützt durch die demografische Nachfrage nach reproduktiven und prostatologischen Eingriffen. Das Segment profitiert von etablierten klinischen Behandlungspfaden und einer breiten Krankenhausbasis, die für wiederkehrende Ersatzbestellungen sorgt. Herzchirurgische Eingriffe tragen durch spezialisierte Zentren erhebliche Volumina bei, während orthopädische & traumatologische Fälle durch Kraftfahrzeugverkehrsunfälle angetrieben werden.

Bariatrische & allgemeine abdominale Eingriffe expandieren mit einer starken CAGR von 6,55 % bis 2031, was die Adipositasprävalenz von über 35 % bei Erwachsenen widerspiegelt. Wachsende Versicherungsdeckung für bariatrische Eingriffe sowie die Einführung spezieller Adipositasprogramme erschließen schrittweise Gerätemöglichkeiten vom Klammern bis zur Energiedichtung. Wachsender Medizintourismus für kosmetische und elektive Eingriffe schärft auch die Nachfrage in sonstigen Anwendungen und verleiht dem Markt für allgemeine chirurgische Geräte in Saudi-Arabien zusätzliche Tiefe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Etablierte Krankenhausdrehscheiben und Ambulanter Schwung

Öffentliche Krankenhäuser & Medizinstädte erfassten im Jahr 2025 einen Marktanteil von 33,02 % am Markt für allgemeine chirurgische Geräte in Saudi-Arabien, gestützt durch ein Budget von 86 Milliarden SAR und zentralisiertem Beschaffungshebel. Diese Einrichtungen beschaffen Premium-Systeme schneller dank stabiler staatlicher Finanzierung und robuster Unterstützungsinfrastruktur. Privatkrankenhäuser steigern ihre absolute Beschaffung weiter, da Vision 2030 auf 65 % private Versorgungserbringung abzielt, wobei Dallah Health und Fakeeh Care Operationssaal-Upgrades im Wert von 9 Milliarden SAR anführen.

Ambulante Chirurgiezentren wachsen mit einer CAGR von 6,78 %, da Kostenträgerdruck und Patientenpräferenz die Tagesoperation voranbringen. Ambulante Chirurgiezentren bevorzugen kompakte Energiesysteme und modulare Visualisierungsplattformen, die den Kapitalaufwand handhabbar und dennoch effizient halten. Fach- und Bariatrie-Kliniken differenzieren sich durch die Einführung robotischer oder 3D-gedruckter Lösungen, die Nischenpatienten ansprechen, und stärken so die Segmentvielfalt im Markt für allgemeine chirurgische Geräte in Saudi-Arabien.

Regulatorisches Umfeld

Allgemeine chirurgische Geräte in Saudi-Arabien werden von der Saudi Food and Drug Authority (SFDA) im Rahmen des Gesetzes über Medizinprodukte und -zubehör (Königlicher Erlass Nr. M/54) reguliert. Der Marktzugang erfordert in der Regel eine Produktregistrierung und eine SFDA Medical Devices Marketing Authorization (MDMA). Hersteller klassifizieren Geräte nach Risiko (Klasse A bis D) auf Basis von Verwendungszweck, Invasivität, Anwendungsdauer und Patientenrisiko. Ausländische Hersteller agieren in der Regel über einen lokalen Bevollmächtigten Vertreter zur Sicherstellung der Compliance und der Nachmarktpflichten.

Auf der Importseite müssen Unternehmen, die am Import und der Distribution beteiligt sind, von der SFDA entsprechend lizenziert sein, und die Sendungsabfertigung erfolgt über die E-Services der SFDA (FASEH), die an den Eintrittshäfen mit der FASAH-Plattform integriert sind. Der Import gebrauchter Medizinprodukte ist untersagt. Im März 2026 aktualisierte die SFDA ihre Leitlinie zur Klassifizierung von Kombinationsprodukten und stellte klar, wie Produkte, die sowohl Medizinprodukte als auch Arzneimittel umfassen, anhand des primären Wirkmechanismus klassifiziert werden. Dies beeinflusst die Dossier-Strategie für Gerät-Arzneimittel-Kombinationen, die in chirurgischen Umgebungen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für allgemeine chirurgische Geräte in Saudi-Arabien basiert überwiegend auf importierten Fertigprodukten und Zubehör multinationaler OEMs, gefolgt von der Lokalisierung durch Vertretungen und Distributorennetzwerke im Königreich. Diese Netzwerke übernehmen Registrierungsunterstützung, Ausschreibungsteilnahme, Bestandsmanagement und Kundendienst nach dem Verkauf. Im Rahmen des SFDA-Regelwerks umfasst die Betriebslizenzierung Import, Vertrieb, Lagerung und Instandhaltung von Geräten, wodurch regulatorisch kompetente Distributoren und Bevollmächtigte Vertreter zu zentralen Torwächtern für Routineartikel (Handinstrumente, Wundverschluss) und Investitionsgüter (Elektrochirurgie, Visualisierung, Navigation und Robotik) werden.

Die nachgelagerte Nachfrage wird durch zentralisierte Beschaffung im öffentlichen Sektor geprägt, bei der Anbieter häufig über Rahmenverträge und Katalogpositionierung konkurrieren, sowie durch private Krankenhausgruppen, die zunehmend gebündelte Modernisierungen von Operationssälen anstreben, die Installation, Schulung und Servicevereinbarungen erfordern. Betriebliche Reibungspunkte umfassen Dokumentations- und Prüfzeiten für neue Technologien sowie die Logistik der Sendungsabfertigung in Häfen, was den Wert lokaler Lagerhaltung, Servicetechniker und klinischer Schulungsteams erhöht. Dies ist besonders relevant für minimalinvasive, robotergestützte und patientenspezifische Workflows im Zusammenhang mit 3D-Druck und fortschrittlicher Bildgebungsintegration.

Wettbewerbslandschaft

Der Markt für allgemeine chirurgische Geräte in Saudi-Arabien befindet sich in einer moderat konzentrierten Tier-Stufe, in der multinationale Unternehmen durch enge Vertriebspartnerschaften dominieren. Johnson & Johnson, Medtronic und Stryker nutzen globale Evidenzbibliotheken, um Referenzkunden zu sichern und die SFDA-Dokumentation zügig zu bewältigen. Lokale Agenten, die die NUPCO-Ausschreibungsprotokolle kennen, sind für wiederholte Erfolge unerlässlich. Der Preiswettbewerb hat sich unter dem Einzelkäufermodell verschärft, dennoch ermöglichen klinische Ergebnisdaten und Metriken zu Gesamtbetriebskosten Premium-Herstellern die Verteidigung ihrer Margen, wenn sie integrierte Robotik- oder KI-Navigationssuiten liefern.

Die technologische Differenzierung beschleunigt sich. Frühe Anwender des 3D-Drucks, wie Krankenhäuser, die mit Materialise- oder Stratasys-Kanälen zusammenarbeiten, gestalten präoperative Planungsabläufe neu. KI-gestützte Bildgebungsüberlagerungen ziehen Neurochirurgie- und Orthopädieabteilungen an, die Präzisionsvorteile suchen. Gleichzeitig erkunden inländische Unternehmen, die durch Zuschüsse des Nationalen Industriellen Entwicklungsfonds unterstützt werden, Joint Ventures für einfache Verbrauchsmaterialien, um den Importaufwand zu reduzieren. Dieser duale Trend von Hochend-Importen und frühzeitiger Lokalisierung hält den Wettbewerb dynamisch und treibt Innovationszyklen im Markt für allgemeine chirurgische Geräte in Saudi-Arabien voran.

Marktlücken bestehen weiterhin bei auf ambulante Zentren ausgerichteten Geräteträgern, kompakten Visualisierungstürmen und Chirurgenausbildungsplattformen. Anbieter, die modulare Ausrüstung mit Vor-Ort-Service und maßgeschneiderter Schulung kombinieren können, verzeichnen höhere Erfolgsquoten. Da private Krankenhausgruppen ihre Bettenkapazität ausbauen und die SFDA weiterhin beschleunigte Zulassungswege für kritische Geräte verfeinert, wird die Differenzierung von der Markteinführungsgeschwindigkeit, klinischen Nachweisen und gebündelten Serviceangeboten im Markt für allgemeine chirurgische Geräte in Saudi-Arabien abhängen.

Branchenführer - Allgemeine Chirurgische Geräte in Saudi-Arabien

Conmed Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der Abstimmung von Produktportfolios und Servicemodellen auf Saudi-Arabiens einheitliches Beschaffungsumfeld, sowie im Ausbau der Präsenz in schnell wachsenden Versorgungsbereichen wie ambulanten Operationszentren. Die durch Vision 2030 vorangetriebene Infrastrukturentwicklung und die auf NUPCO ausgerichtete Beschaffung für öffentliche Einrichtungen legen besonderen Wert auf Anbieter, die Ausschreibungsbereitschaft mit lokaler klinischer Unterstützung verbinden. Dies zeigt sich besonders deutlich in durchsatzstarken Kategorien wie laparoskopischem Zugang, Energieversiegelung und Wundverschluss, wo Schulung, Standardisierung und Nutzungsprotokolle die Nachbestellung beeinflussen.

Lokalisierung und Kompetenzaufbau bleiben ebenfalls ein wiederkehrender Freiraum, da die Importabhängigkeit Kosten und Verfügbarkeit beeinflusst. Im Februar 2026 verwies das Ministerium für Industrie und Bodenschätze auf Pläne zur Lokalisierung der Produktion fortschrittlicher chirurgischer Instrumente und anderer komplexer Geräte, was das Argument für Partnerschaften untermauert, die lokale Montage, Sterilverpackung, Instandhaltung oder Verbrauchsmaterialproduktion neben SFDA-konformen Regulierungs- und Qualitätssystemen hinzufügen. Getrennt davon unterstützt die Klarheit der SFDA hinsichtlich der Klassifizierungswege, einschließlich der Leitlinie zur Klassifizierung von Kombinationsprodukten vom März 2026, eine strukturiertere Planung des Markteintritts für innovative chirurgische Technologien an der Schnittstelle zwischen Gerät und Arzneimittel, die koordinierte Regulierungsdossiers erfordern.

Aktuelle Branchenentwicklungen

- Mai 2026: aljeel Medical unterzeichnete eine strategische Vertriebsvereinbarung mit Johnson & Johnson Medical Saudi Arabia zur Distribution orthopädischer Produkte von DePuy Synthes im Königreich. Die Vereinbarung erweitert die Kanalabdeckung für verfahrensgetriebene Portfolios und verbessert die Reichweite bei Ausschreibungen und Krankenhauskunden durch eine etablierte lokale Distributionspräsenz.

- Oktober 2025: Die National Unified Procurement Company (NUPCO) erweiterte ihre Rolle in der einheitlichen Beschaffung durch Vereinbarungen, die eine konsolidierte Beschaffung im gesamten staatlichen Gesundheitssektor unterstützen. Dies verstärkte das zentralisierte Einkaufsverhalten und erhöhte die Bedeutung von Rahmenvertragspositionierung, konformer Dokumentation und lokaler Erfüllungsleistung für Anbieter chirurgischer Geräte.

- Oktober 2024: Die Saudi Food and Drug Authority veröffentlichte regulatorische Aktualisierungen zum 3D-Druck für patientenspezifische Geräte und stellte klarere Erwartungen an Qualität und Rückverfolgbarkeit bereit. Die zusätzliche Klarheit unterstützt Krankenhäuser und Anbieter, die in patientenangepasste Führungshilfen und Instrumente investieren, indem sie Unklarheiten hinsichtlich Compliance- und Zulassungswegen reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert allgemeiner chirurgischer Geräte, die in Saudi-Arabien verkauft und für die Durchführung chirurgischer Eingriffe verwendet werden, über gängige Produktgruppen wie Handinstrumente, laparoskopische Geräte, elektrochirurgische Geräte, Wundverschlussgeräte sowie Trokare und Zugangsgeräte.

Ausgeschlossene Bereiche: Wir schließen nicht-chirurgische Krankenhausgeräte und Pharmazeutika aus, ebenso wie Umsätze aus Verfahrensdienstleistungen, die nicht an Geräteverkäufe gebunden sind.

Übersicht der Segmentierung

- Nach Produkt

- Handgeführte Geräte

- Laparoskopische Geräte

- Elektrochirurgische & Energiedichtende Geräte

- Wundverschlussgeräte

- Trokare & Zugangsinstrumente

- Chirurgische Navigations- & Bildgebungssysteme

- Robotik & Patientenspezifische 3D-Gedruckte Instrumente

- Nach Anwendung

- Gynäkologie & Urologie

- Kardiologie / Kardiothorakale Chirurgie

- Orthopädie & Trauma

- Neurologie & Wirbelsäule

- Bariatrie & Allgemeine Abdominale Eingriffe

- Sonstige Anwendungen

- Nach Endnutzer

- Öffentliche Krankenhäuser & Medizinstädte

- Privatkrankenhäuser

- Ambulante Chirurgiezentren

- Fach- & Bariatrie-Kliniken

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit Sekundärforschung, um den Nachfragehintergrund in Saudi-Arabien zu verstehen und das Modell mit später überprüfbaren Signalen zu verankern. Öffentliche Quellen wie Veröffentlichungen des saudischen Gesundheitsministeriums, der General Authority for Statistics, Aktualisierungen der Saudi Food and Drug Authority und Indikatoren der Weltbank zu Gesundheitsausgaben werden verwendet, um Verfahrenskapazitäten und Systemausgaben einzuordnen.

Um uns nicht auf eine einzige Datenreihe zu verlassen, überprüfen wir zudem Zoll- und Handelspublikationen zur Richtung der Medizinprodukteimporte, peer-begutachtete klinische Literatur zu Operationsvolumina und Versorgungswegen sowie Ankündigungen von Krankenhäusern und medizinischen Städten, die auf Expansionspläne hinweisen. Geschäftsberichte und Investorenpräsentationen von Unternehmen werden für Hinweise auf Produktmix und Preisgestaltung verwendet, und kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzen, Nachrichten und Patentdatenbanken genutzt, wenn eine Gerätekategorie eine zusätzliche Validierungsprüfung benötigt. Diese Sekundärforschungsquellen sind lediglich beispielhaft, und viele weitere Referenzen werden zur Erhebung, Validierung und Klärung von Annahmen verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um zu überprüfen, was aus der Sekundärforschung erarbeitet wurde, insbesondere dort, wo öffentliche Daten Gerätekategorien nicht klar voneinander trennen. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Krankenhausbeschaffungsteams, Chirurgen und OP-Managern in ganz Saudi-Arabien, damit Preisspannen, Austauschzyklen und Ausschreibungsverhalten validiert und dann konsistent im Modell angewendet werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 18 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 18 % | Manager: 55 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Verfahrensnachfrage und Versorgungskapazität in Gerätekonsum und -wert für das Land umgesetzt werden. Für allgemeine chirurgische Geräte werden dabei praktische Eingaben wie Operationsvolumina nach Einrichtung, Adoptionsgrade minimalinvasiver Verfahren, durchschnittliche Geräteverwendung pro Eingriff nach Kategorie und erwartete Preisgestaltung nach wichtigen Produktgruppen verwendet, die dann an Importabhängigkeit und ausschreibungsgetriebenes Einkaufsverhalten angepasst werden.

Anschließend werden selektive Bottom-up-Prüfungen durchgeführt, damit die Gesamtwerte realistisch bleiben, einschließlich stichprobenhafter Preispunkte aus Beschaffungsgesprächen, Kanalfeedback zu Kategorievolumina und Umsatzmustern auf Anbieterebene, sofern öffentliche Angaben eine annäherungsweise Aggregation zulassen. Bei uneinheitlicher Abdeckung (zum Beispiel kleinere Privatkliniken, die keine Beschaffungsdaten veröffentlichen) werden Lücken mit durch Interviews validierten Durchdringungs- und Nutzungsspannen gefüllt. Für die Prognose stützen wir uns auf Szenarioanalysen, die durch Expertenmeinungen zu Kapazitätserweiterung, politischer Ausrichtung und ASP-Entwicklung unterstützt werden, gefolgt von einer einfachen Trendanpassung der wichtigsten Treiber, damit die jährlichen Veränderungen nachvollziehbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale überprüft, damit die Resultate nicht vom tatsächlichen Einkaufsverhalten abweichen, und größere Abweichungen werden vor der Freigabe zur Überprüfung markiert. Wir führen zudem Konsistenzprüfungen über Gerätekategorien hinweg durch, damit Verschiebungen in einem Bereich (wie Wundverschluss) nicht dem Verfahrenswachstum oder Beschaffungsbeschränkungen an anderer Stelle widersprechen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Ausschreibungsänderungen, politische Verschiebungen oder bemerkenswerte Währungsbewegungen, die die Preisgestaltung importierter Geräte beeinflussen könnten. Wenn eine Abweichung nicht durch Sekundärforschung erklärt werden kann, werden Experten erneut kontaktiert und die Annahmen überarbeitet, und anschließend führt ein Analyst kurz vor der Lieferung einen abschließenden Aktualisierungsdurchgang durch, damit die Sichtweise aktuell bleibt.

Marktgröße für allgemeine chirurgische Geräte in Saudi-Arabien laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für allgemeine chirurgische Geräte in Saudi-Arabien können weit voneinander abweichen, da jeder Herausgeber sein eigenes Timing, seine Preisbasis und die genaue Definition eines allgemeinen chirurgischen Geräts festlegt. Selbst wenn die Produktliste ähnlich klingt, können das verwendete Jahr, der Zeitpunkt der Währungsumrechnung und die Behandlung von Preisänderungen die Zahl erheblich verändern.

Ein häufiger Grund für Abweichungen ist, wie die Preisgestaltung für importierte Geräte aktualisiert wird, da die Beschaffung häufig ausschreibungsgetrieben ist und sich Wechselkurse innerhalb eines Jahres verändern können. Ein weiterer Faktor ist, ob die Schätzung angrenzende Kategorien mit einbezieht oder breite Gesamtwerte für Medizingeräte verwendet und dann einen Anteil der Chirurgie zuordnet, ohne diesen gegen die Verfahrensnachfrage und Krankenhauseinkaufsmuster zu validieren. In dieser Studie werden Aktualisierungsrhythmus und Wechselkurs-Timing auf das Basisjahr abgestimmt und anschließend mit Ausschreibungs- und Kanalfeedback abgeglichen, bevor die Gesamtsumme finalisiert wird, was ein wesentlicher Grund dafür ist, dass sich der Wert bei Mordor Intelligence unterscheidet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 249,09 Mio. USD (2025) | |

| Branchenverlag A | 168,90 Mio. USD (2025) | Verwendet einen engeren Wertpool und andere Annahmen zur Preisentwicklung, was das ASP-Wachstum verhalten hält und die erfassten Ausgaben für höherwertige Gerätekategorien verringern kann. |

| Fachmedium B | 162,40 Mio. USD (2024) | Verwendet ein früheres Basisjahr und wendet wahrscheinlich breite Kategoriedurchschnitte für Preisgestaltung und Akzeptanz an, was die ausschreibungsbedingte Preisstreuung und die jüngsten Beschaffungsänderungen nach 2024 unterschätzen kann. |

Die Spanne erklärt sich hauptsächlich durch das Timing und die Art der Preisaktualisierung für importierte Gerätekategorien, gefolgt von Unterschieden darin, was innerhalb der Abgrenzung allgemeiner chirurgischer Geräte gezählt wird. Indem die Gesamtmarktgröße nachvollziehbar an verfahrensbezogene Nachfragesignale und praktische ASP-Logik gebunden bleibt, bleibt die Schätzung wiederholbar und leichter abzustimmen, wenn neue Informationen verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für allgemeine chirurgische Geräte in Saudi-Arabien bis 2031 erreichen?

Er wird voraussichtlich bis 2031 einen Wert von 323,59 Millionen USD erreichen, mit einer CAGR von 4,47 % zwischen 2026 und 2031.

Welche Produktkategorie expandiert am schnellsten in Saudi-Arabien?

Robotik & patientenspezifische 3D-gedruckte Instrumente werden voraussichtlich bis 2031 die höchste CAGR von 6,18 % verzeichnen, da Krankenhäuser in Präzisionstechnologien investieren.

Was treibt die Nachfrage nach bariatrischen chirurgischen Geräten in Saudi-Arabien an?

Eine Adipositasprävalenz von über 35 % bei Erwachsenen führt zu einem raschen Wachstum bei bariatrischen und metabolischen Eingriffen, die spezialisierte Klammergeräte, Energiedichtungssysteme und Bildgebungsgeräte erfordern.

Warum gewinnen ambulante Chirurgiezentren an Bedeutung?

Ambulante Einrichtungen helfen, Kosten zu senken und den Patientenkomfort zu verbessern, mit einer CAGR von 6,78 %, da Kostenträgerrichtlinien und die Reformen von Vision 2030 das Tagesoperationsmodell fördern.

Wie wirkt sich die Importabhängigkeit auf Beschaffungsbudgets aus?

Mit Geräteimporten von 1,62 Milliarden USD gegenüber einer begrenzten inländischen Produktion sind Anbieter einem Wechselkursrisiko und potenziellen Versorgungsunterbrechungen ausgesetzt, die die Lebenszykluskosten in die Höhe treiben können.

Welche Rolle spielt Vision 2030 bei der Einführung chirurgischer Geräte?

Das Programm verpflichtet sich zu mehr als 65 Milliarden USD für die Gesundheitsinfrastruktur und zielt auf eine 65-prozentige private Versorgungserbringung ab, was anhaltende Investitionen in moderne Operationssäle und fortschrittliche chirurgische Technologien antreibt.

Seite zuletzt aktualisiert am: