Marktgröße und Marktanteil der Sakroiliakalgelenk-Fusion

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

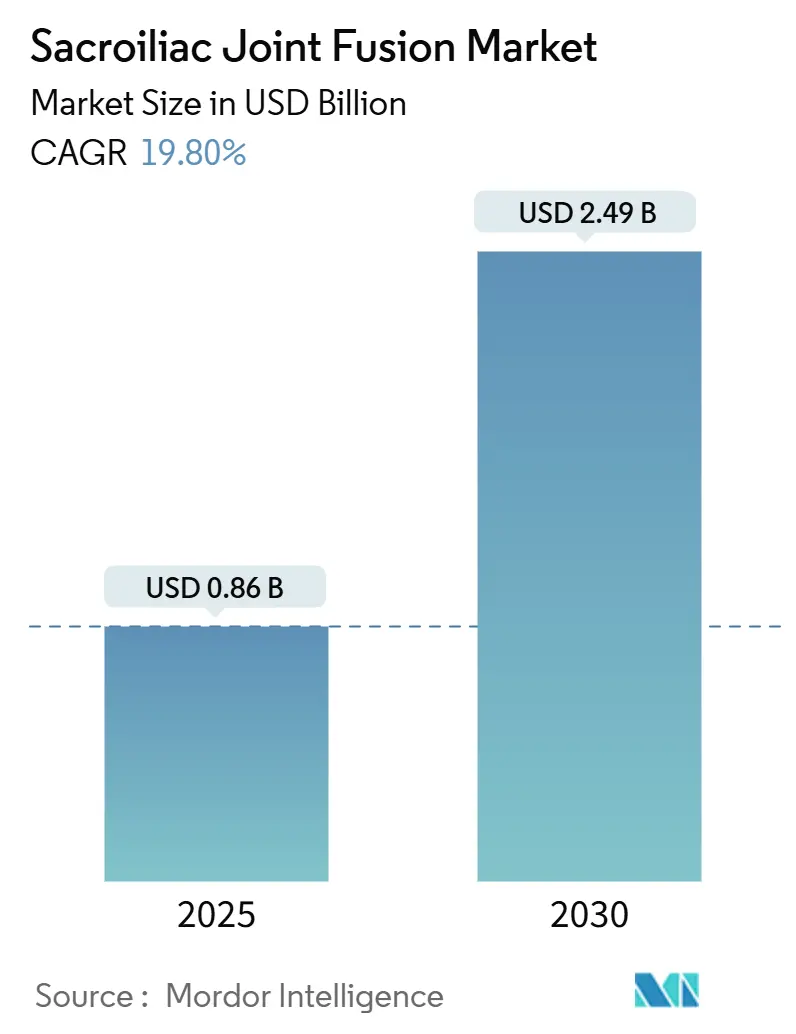

| Marktgröße (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.80% CAGR |

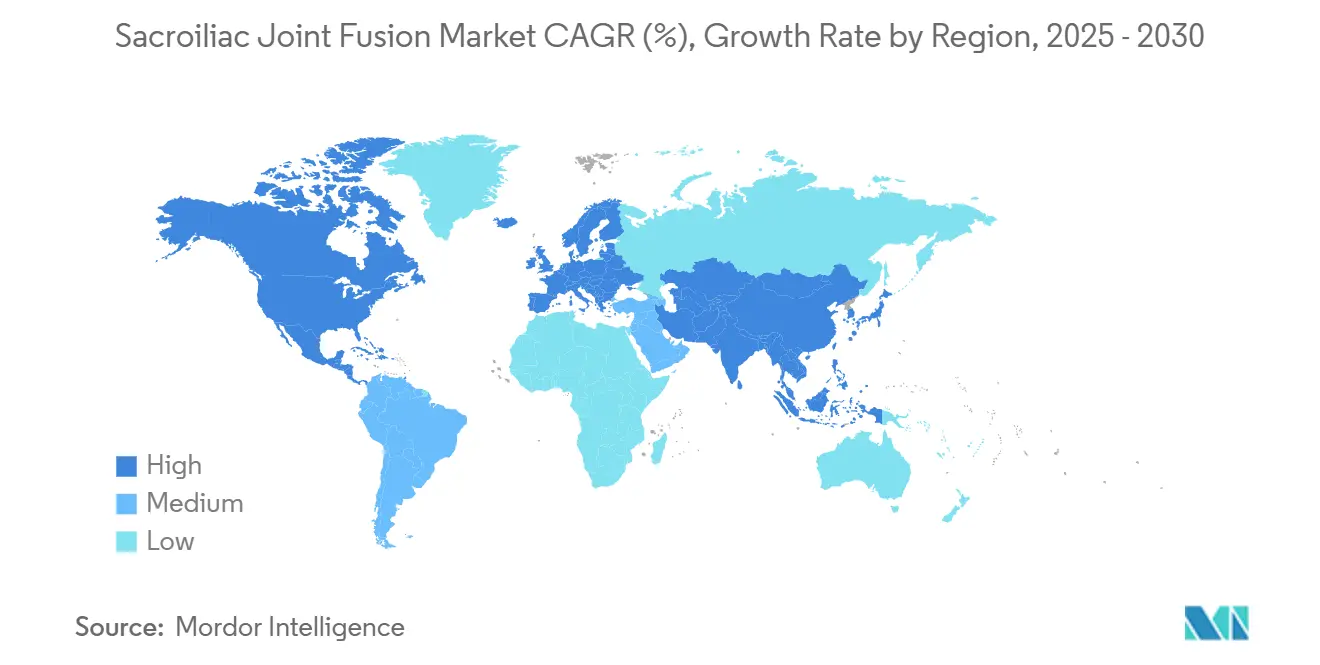

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sakroiliakalgelenk-Fusion von Mordor Intelligence

Der Markt für Sakroiliakalgelenk-Fusion wurde im Jahr 2025 auf 0,86 Millionen USD geschätzt und wird bei einer CAGR von 19,8 % voraussichtlich bis 2030 einen Wert von 2,49 Millionen USD erreichen. Das anhaltende Wachstum wird durch die zunehmende klinische Anerkennung der Sakroiliakalgelenk-Dysfunktion in Behandlungspfaden für chronische Rückenschmerzen, die beschleunigte Einführung minimalinvasiver Techniken sowie günstige Erstattungsreformen wie CPT 27279 vorangetrieben. Titanimplantate behalten ihre Führungsposition, während 3D-gedruckte poröse Titansysteme aufgrund überlegener Osseointegration und individueller Anpassungsmöglichkeiten an Dynamik gewinnen. Nordamerika hält den größten regionalen Marktanteil, da die Verfahrensvolumina bei interventionellen Schmerz- und Wirbelsäulenspezialisten zunehmen, während Asien-Pazifik die schnellste regionale CAGR aufweist, begünstigt durch den Ausbau chirurgischer Kapazitäten und eine verbesserte Kostenträgerdeckung. Die Wettbewerbsintensität steigt weiter, da etablierte Akteure evidenzbasiertes Marketing nutzen und neue Marktteilnehmer durch Akquisitionen Skalierungsvorteile anstreben.

Wesentliche Erkenntnisse des Berichts

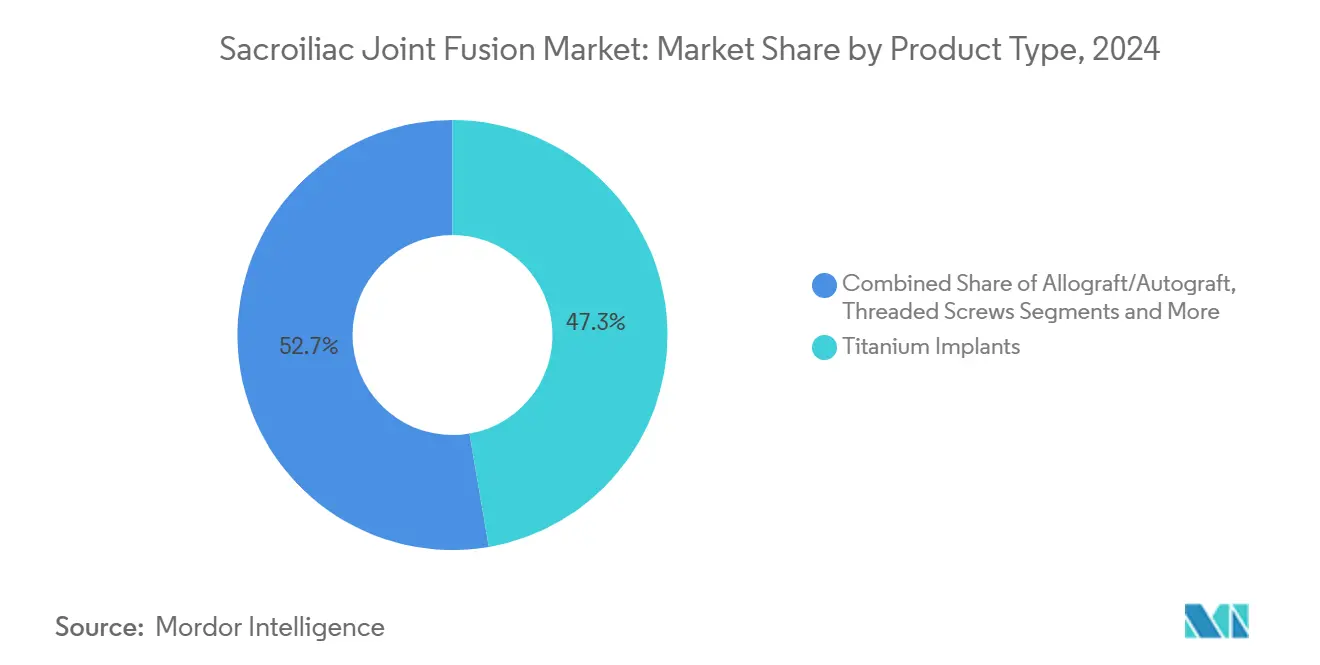

- Nach Produkttyp führten Titanimplantate im Jahr 2024 mit einem Umsatzanteil von 47,3 %; 3D-gedrucktes poröses Titan entwickelt sich bis 2030 mit einer CAGR von 23,4 % weiter.

- Nach chirurgischem Zugang hielt die laterale minimalinvasive Technik im Jahr 2024 einen Marktanteil von 62,4 % am Markt für Sakroiliakalgelenk-Fusion. Im Gegensatz dazu wird für posteriore und posterior-oblique Eingriffe eine CAGR von 25,1 % im Zeitraum 2025–2030 prognostiziert.

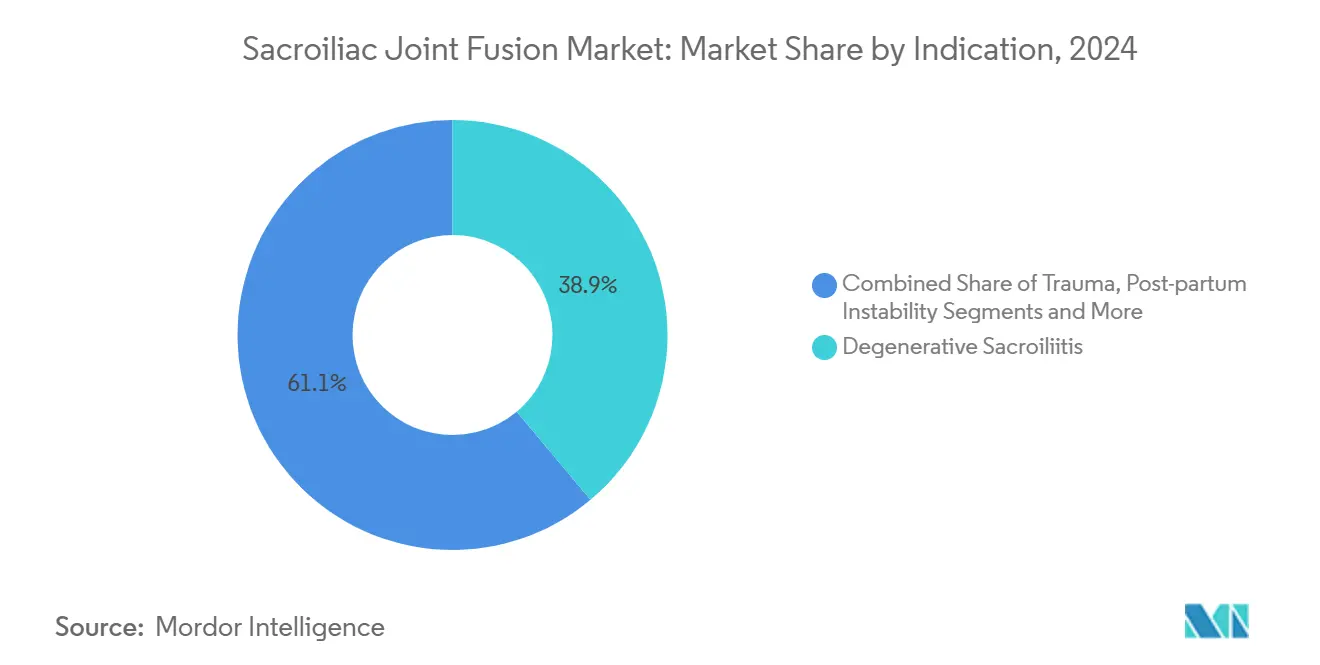

- Nach Indikation entfiel auf die degenerative Sakroiliitis im Jahr 2024 ein Anteil von 38,9 % an der Marktgröße der Sakroiliakalgelenk-Fusion; für Schmerzen nach lumbaler Fusion wird bis 2030 eine CAGR von 24,6 % erwartet.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 66,2 % des Marktanteils der Sakroiliakalgelenk-Fusion; ambulante Operationszentren verzeichnen bis zum Ende des Jahrzehnts eine CAGR von 21,2 %.

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 55,6 % des Umsatzes; für Asien-Pazifik wird bis 2030 die schnellste CAGR von 16,7 % prognostiziert.

Globale Markttrends und Erkenntnisse zur Sakroiliakalgelenk-Fusion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung der minimalinvasiven Sakroiliakalgelenk-Fusion | +4.20% | Global; Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung mit Sakroiliitis und Rückenschmerzen | +3.80% | Global; entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung (CPT 27279 & X034T) | +3.10% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Verlagerung in den ambulanten Bereich durch Schmerzmediziner | +2.90% | Nordamerika mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte poröse Implantate beschleunigen die Fusion | +2.70% | Globale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit von Pauschalzahlungen als Zusatzleistung bei lumbaler Fusion | +2.10% | Nordamerika; EU-Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der minimalinvasiven Sakroiliakalgelenk-Fusion

Minimalinvasive Eingriffe stiegen von 2015 bis 2020 um 592 %, während offene Techniken rückläufig waren, was einen klaren Paradigmenwechsel unterstreicht. Nicht-chirurgische Spezialisten führen nun 52,1 % der perkutanen Fusionen durch, was die Anbieterbasis über traditionelle Wirbelsäulenchirurgen hinaus erweitert und die Verbreitung des Verfahrens beschleunigt.[1]Andrew M. Hersh et al., „Zeitgenössische Trends bei der minimalinvasiven Sakroiliakalgelenk-Fusion”, Neurosurgery, journals.lww.com Die SECURE-Multizenterstudie berichtete bei posterioren Zugängen nach 12 Monaten eine Ansprechrate von 73,5 % bei weniger Komplikationen als beim lateralen Zugang, wodurch die Kostenträgerfriktionen bei der Deckung reduziert wurden. Medicare festigte diese Fortschritte durch die Einführung von CPT 27279, und die anschließende Angleichung privater Kostenträger verbesserte die Erstattungs-zu-Kosten-Verhältnisse, was die ambulante Versorgung finanziell attraktiv machte. FDA-Durchbruchgerätebezeichnungen, wie etwa für das iFuse TORQ TNT, stärken die klinisch-innovative Rückkopplungsschleife, die diesen Treiber aufrechthält.

Wachsende geriatrische Bevölkerung mit Sakroiliitis und Rückenschmerzen

Die Bevölkerungsalterung verstärkt die Nachfrage, da degenerative Sakroiliitis überproportional häufig Erwachsene über 65 Jahre betrifft – eine Bevölkerungsgruppe, die laut der Weltgesundheitsorganisation bis 2030 weiter wachsen wird.[2]Centers for Medicare & Medicaid Services, „Abrechnung und Kodierung: Sakroiliakalgelenk-Eingriffe”, cms.gov Longitudinale Belege zeigen, dass 23 % der Patienten nach mehrstufiger lumbaler Fusion Sakroiliakalgelenk-Schmerzen entwickeln – eine Statistik, die das Revisionsoperationsvolumen erhöht und die Gerätenutzung ankurbelt. 3D-gedruckte poröse Titanimplantate bieten überlegenes Knocheneinwachsen, ein Merkmal, das von älteren Patienten geschätzt wird, die eine zuverlässige Fusionsstabilität benötigen. Studiendaten zeigen, dass die Schmerzwerte innerhalb von sechs Monaten nach der Fusion von 6,8 auf 3,8 sanken und über fünf Jahre stabil blieben, was die Langzeitwirksamkeit unterstreicht. Dieser demografische Treiber ist besonders ausgeprägt in reifen Volkswirtschaften mit etablierten Erstattungsinfrastrukturen, die die Kosten pro Fall absorbieren können.

Ausweitung der Erstattung (CPT 27279 & X034T)

Der dedizierte CPT-27279-Code von Medicare standardisierte die Abrechnung für minimalinvasive Fusionen, reduzierte administrative Verzögerungen und schuf Anreize für die ambulante Migration.[3]Weltgesundheitsorganisation, „Weltbevölkerungsalterung: Hervorhebung des steigenden Anteils von Erwachsenen ab 65 Jahren”, who.int Der X034T-Zusatzcode unterstützt darüber hinaus fortschrittliche Implantat-Technologien, während der CMS-Übergangsstatus für SI-BONEs iFuse Bedrock Granite erhöhte ambulante Zahlungen für drei Jahre sichert. Kosten-Nutzen-Analysen zeigen, dass die Sakroiliakalgelenk-Fusion im Vergleich zu prolongierten konservativen Behandlungsregimen bis zum sechsten Jahr Kostenneutralität erreicht. Private Kostenträger sind nachgezogen, haben die medizinische Deckung ausgeweitet und Vorabgenehmigungshürden reduziert. Evidenzbasierte Leitlinien globaler Wirbelsäulengesellschaften bestätigen die Deckung für Transfixationsgeräte, obwohl Debatten über Nicht-Transfixationsansätze fortbestehen und stratifizierte Erstattungsnischen entstehen.

Verlagerung in den ambulanten Bereich durch Schmerzmediziner

Ambulante Operationszentren (ASCs) absorbieren einen wachsenden Anteil der Eingriffe, da minimalinvasive Ansätze die Operationszeiten und Genesungsfenster verkürzen. Interventionelle Schmerzmediziner haben ihre diagnostische Injektionskompetenz genutzt, um nahtlos in die Rolle von Prozeduristen überzugehen, die posteriore Fusionen durchführen, und damit den Anbieterkreis zu erweitern. Die finanzielle Kalkulation für ambulante Operationszentren ist günstig, da höhere Margenerfassung mit Pauschalzahlungsinitiativen übereinstimmt und Kapitalinvestitionen in Bildgebungs- und Navigationstechnologien anregt. Regionale Unterschiede bei der Einführung spiegeln staatliche Vorschriften zur Lizenzierung ambulanter Operationszentren und berufsrechtliche Bestimmungen wider. Einrichtungsbetreiber konzentrieren sich auf standardisierte Ausbildungsprogramme, um die Zertifizierung zu beschleunigen und Komplikationen durch Lernkurveneffekte zu minimieren, was den ambulanten Schwung aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte randomisierte Langzeitdaten zu Behandlungsergebnissen | -2.40% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Geräte- und Verfahrenskosten in Schwellenmärkten | -1.80% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Überprüfung der Versagensraten struktureller Allografts | -1.20% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der chirurgischen Zertifizierung für neue posteriore Technologien | -0.90% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte randomisierte Langzeitdaten zu Behandlungsergebnissen

Die meisten Studien zur Sakroiliakalgelenk-Fusion erstrecken sich nur auf Zweijahres-Endpunkte, was definitive vergleichende Wirksamkeitsbewertungen einschränkt. Kostenträger prüfen das Fehlen groß angelegter randomisierter kontrollierter Studien bei der Ausgestaltung lokaler Deckungsrichtlinien, was die Erstattung für neue posteriore Geräte drosseln kann. Fachgesellschaften fordern standardisierte Ergebnismetriken, doch bis fünfjährige randomisierte Belege vorliegen, bleiben konservative Kliniker vorsichtig. Sponsoren finanzieren mehrteilige Studien, die bis 2027 abgeschlossen sein sollen und diese Evidenzlücke schließen sollen. Während vorläufige Beobachtungsdaten vielversprechend sind, dämpft dieses Hemmnis die kurzfristige Einführung, insbesondere in kostensensiblen Systemen.

Hohe Geräte- und Verfahrenskosten in Schwellenmärkten

Premium-Sakroiliakalimplantate übersteigen häufig die Gesundheitsbudgets von Patienten in einkommensschwächeren Ländern, wo preissensible öffentliche Versicherer dominieren. Begrenzte Infrastruktur und Spezialistenmangel schränken die Verbreitung minimalinvasiver Wirbelsäulenchirurgie weiter ein. Lokale Fertigungspartnerschaften und gestaffelte Preisstrategien gewinnen im indischen Wirbelsäulensektor an Bedeutung, doch eine breite Erschwinglichkeit bleibt schwer erreichbar. Die Lücke schafft fruchtbaren Boden für kostenwettbewerbsfähige inländische Anbieter, bringt jedoch regulatorische Qualitätsbedenken mit sich. Folglich ist die CAGR-Führerschaft Asien-Pazifiks uneinheitlich – schnell in entwickelten Volkswirtschaften, langsamer in fiskalisch eingeschränkten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Titandominanz treibt Innovation voran

Titanimplantate erzielten 47,3 % des Umsatzes im Jahr 2024 und verdeutlichen die anhaltende Abhängigkeit von einem Material, dessen Elastizitätsmodul kortikalem Knochen nahekommt und Stress-Shielding mindert. Marktgrößenprojektionen für die Sakroiliakalgelenk-Fusion zeigen, dass Titan auch weiterhin den absoluten Umsatz verankert, während poröse Varianten skalieren. Allograft-Optionen bleiben eine Nische, die für biologisch ausgerichtete posteriore Eingriffe reserviert ist. Der Markt für Sakroiliakalgelenk-Fusion verzeichnet ein starkes Wachstum bei 3D-gedrucktem porösem Titan mit einer CAGR von 23,4 % bis 2030, unterstützt durch zunehmende Belege für beschleunigte Fusion und patientenspezifische Designflexibilität. Hybridgeräte, die PEEK-Käfige mit porösen Titanbeschichtungen kombinieren, entstehen, um die Lücke zwischen Röntgentransparenz und Osseointegration zu überbrücken, was auf eine künftige Kategoriesegmentierung hindeutet.

Das Innovationsrennen dreht sich um die Oberflächentopografie, wobei additiv gefertigte trabekuläre Gitter das Knochendurchwachsen ermöglichen und damit die biologische Verzögerung bis zur Fusion verkürzen. Die Wettbewerbsdifferenzierung stützt sich zunehmend auf proprietäre Druckalgorithmen und KI-gestütztes Design, das Porositätsgradienten an die individuelle Beckenmorphologie anpasst. Obwohl der Stückpreis für 3D-gedruckte Implantate höher ist, quantifizieren Krankenhäuser Kosteneinsparungen durch reduziertes Revisionsrisiko. In Entwicklungsmärkten bleibt Titan aufgrund gut etablierter Lieferketten und vorhersehbarer regulatorischer Wege bevorzugt, was seine Position stärkt, auch wenn Premiumsegmente Marktanteile gewinnen.

Nach chirurgischem Zugang: Laterale Techniken führen trotz posteriorem Wachstum

Der laterale minimalinvasive Zugang hielt im Jahr 2024 einen Marktanteil von 62,4 % am Markt für Sakroiliakalgelenk-Fusion – eine Dominanz, die durch ein Jahrzehnt chirurgischer Vertrautheit und robuste Navigationswerkzeuge untermauert wird. Die Marktgrößenexpansion der Sakroiliakalgelenk-Fusion setzt sich in diesem Segment fort, wenn auch in reifendem Tempo, während posteriore Zugänge beschleunigen. Posteriore und posterior-oblique Techniken steigen mit einer CAGR von 25,1 %, bevorzugt von interventionellen Schmerzmedizinern, die die Bauchlage und die begrenzte Weichteilstörung schätzen. Biomechanische Daten zeigen, dass posteriore integrierte Transfixationssysteme überlegene Rotationsstabilität bei geringerem Knochenabbau bieten – ein Verkaufsargument für osteoporotische Patienten.

Die Chirurgenpräferenz verschiebt sich hin zu Zugangsstrategie, die die Effizienz im Operationssaal mit der Sicherheit in Einklang bringen. Der laterale Zugang behält seine Attraktivität für komplexe Anatomien, die eine triangulierte Fixierung erfordern, während der posteriore Zugang in ambulanten Umgebungen mit minimalem Implantatbedarf und kürzeren Inzisionen überzeugt. Die offene posterolaterale Fusion hat sich auf kleine Revisionsnischen zurückgezogen, bedingt durch höhere Morbidität. Technologieanbieter passen ihre Implantatlinien an beide Zugangswege an, um die Kompatibilität über Zugänge hinweg sicherzustellen und sich gegen klinische Paradigmenwechsel abzusichern.

Nach Indikation: Degenerative Erkrankungen treiben die primäre Nachfrage

Degenerative Sakroiliitis generierte im Jahr 2024 38,9 % der Marktgröße der Sakroiliakalgelenk-Fusion und spiegelt den demografischen Anstieg älterer Patienten mit Gelenkdegeneration wider. Klare ICD-Kodierung und Kostenträgervertrautheit vereinfachen die Patientenzugangswege. Schmerzen nach lumbaler Fusion verzeichnen jedoch mit 24,6 % die schnellste CAGR, da das Bewusstsein für Anschlusssegmenterkrankungen unter Wirbelsäulenchirurgen zunimmt. Sakroiliakalgelenk-Disruption im Zusammenhang mit Trauma oder postpartaler Instabilität hat kleinere, aber stabile Anteile, gestützt durch zunehmende diagnostische Kompetenz in orthopädischen und geburtshilflichen Kreisen.

Längere spinale Arthrodese-Konstrukte verstärken die Stressübertragung auf den Sakroiliakal-Komplex und schaffen eine strukturelle Grundlage für künftige Dysfunktionen. Folglich umfassen Screening-Protokolle in der präoperativen Planungsphase zunehmend eine Sakroiliakal-Beurteilung, was nachgelagerte Verfahrensvolumina speist. Traumabedingte Indikationen tendieren zur sofortigen Fixierung mit hochbelastbaren Implantaten, während degenerative Fälle osteokonduktive Oberflächen priorisieren. Anbieter diversifizieren ihre Implantatportfolios, um den differenzierten biomechanischen Anforderungen der verschiedenen Indikationsuntergruppen gerecht zu werden.

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch ambulante Operationszentren

Krankenhäuser hielten im Jahr 2024 einen Marktanteil von 66,2 % an der Sakroiliakalgelenk-Fusion, gestützt durch umfassende Bildgebung, Intensivstation-Backup und multidisziplinäre Teams, die für komplexe Fallmischungen erforderlich sind. Dennoch expandieren ambulante Operationszentren mit einer CAGR von 21,2 %, da Eingriffsdauern schrumpfen und Kostenträgerpauschalen kostengünstigere Einrichtungen begünstigen. Spezialisierte orthopädische Kliniken und Schmerzmanagementzentren konvergieren auf minimalinvasive posteriore Technologien, die in ihre ambulanten Arbeitsabläufe passen. Akademische Einrichtungen fungieren als Innovationsinkubatoren und Zertifizierungszentren und beeinflussen indirekt die Einführungskurven, obwohl sie bescheidene direkte Volumina aufweisen.

Die ambulante Migration beschleunigt sich, da ambulante Operationszentren vorhersehbare Operationssaal-Umschlagzeiten und Patientenzufriedenheitsvorteile nutzen. Krankenhäuser reagieren, indem sie krankenhauseigene ambulante Operationszentren ausgliedern oder mit Ärztegruppen kooperieren, um die Verfahrenserfassung aufrechtzuerhalten. Kapitalinvestitionsentscheidungen bewerten nun allgemein das Durchsatzpotenzial der Sakroiliakalgelenk-Fusion bei der Budgetierung für robotergestützte Navigation oder 3D-Bildgebungs-Upgrades, was die strategische Rolle des Verfahrens in der Planung muskuloskelettaler Versorgungslinien bestätigt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 55,6 % des Marktanteils der Sakroiliakalgelenk-Fusion, angetrieben durch Kostenträgerklarheit und eine hohe Dichte an fellowship-ausgebildeten Wirbelsäulen- und Schmerzspezialisten. Medicares CPT 27279 und unterstützende Richtlinien privater Kostenträger katalysierten das Volumenwachstum, wobei 12.978 dokumentierte Eingriffe von 2015 bis 2020 die verankerte Einführung unterstreichen. Kanada folgt einem kontrollierten Diffusionspfad durch zentralisierte Technologiebewertungen, was das Volumen im Verhältnis zur Bevölkerungsgröße dämpft. Mexikos privater Gesundheitssektor profitiert von Medizintourismus-Zuflüssen, die häufig Sakroiliakal-Fusionen mit anderen minimalinvasiven Wirbelsäuleneingriffen bündeln und inkrementelle Nachfrage erzeugen.

Europa präsentiert eine vielschichtige Landschaft, in der Deutschland bei den Fallzahlen führt, unterstützt durch eine umfassende gesetzliche Krankenversicherung. Frankreich und Italien beschleunigen durch akademisch-industrielle Kooperationen, die neue Implantatdesigns unter MDR-Aufsicht validieren. Das Vereinigte Königreich nutzt NICE-Pfade zur Festlegung von Kosten-Nutzen-Schwellenwerten und befürwortet selektiv hochevidenzbasierte Geräte. Spanien weitet die Erstattung aus, nachdem Krankenhausdaten einen Rückgang der Opioidverschreibungen nach der Fusion zeigten. Die europäische regulatorische Strenge sichert Qualität, kann jedoch die Markteinführungszeit verlängern und Anbieter zu parallelen Einreichungsstrategien veranlassen.

Asien-Pazifik verzeichnet mit 16,7 % bis 2030 die höchste regionale CAGR. Japans alternde Bevölkerung passt nahtlos zur Wertaussage der Sakroiliakal-Fusion, unterstützt durch eine effiziente Universalversicherung. Chinas städtische Tertiärkrankenhäuser sind frühe Anwender, doch die ländliche Durchdringung ist durch Budgetobergrenzen gedämpft. Indien zeigt dichotome Dynamiken: Private Metropolen setzen kostengünstige inländische Implantate ein, während öffentliche Einrichtungen aufgrund von Beschaffungsengpässen zurückbleiben. Australien und Südkorea füllen die reifen Nischen der Region aus und integrieren die Sakroiliakal-Fusion in umfassende Wirbelsäulenversorgungslinien. Der Wachstumsbogen der Region hängt von lokalisierter Fertigung, Kompetenzübertragungsprogrammen und der Anerkennung langfristiger Kosteneinsparungen durch Kostenträger ab.

Wettbewerbslandschaft

Der Markt für Sakroiliakalgelenk-Fusion weist eine moderate Konzentration auf. SI-BONE bleibt der klare Marktführer mit einem Umsatzwachstum von 26 % im Jahresvergleich auf 49 Millionen USD im vierten Quartal 2024 und dem erstmaligen positiven bereinigten EBITDA, gestützt durch eine installierte Basis von über 115.000 Eingriffen. Die Strategie dreht sich um peer-reviewed Daten (über 100 Publikationen) und umfangreiche Chirurgenausbildungsnetzwerke mit mehr als 4.300 Ärzten weltweit. Durchbruchgeräte-Iterationen wie iFuse TORQ TNT erweitern die Markenfamilie in die Beckenfraktur-Fixierung und diversifizieren die Umsatzströme.

Nevros Akquisition von Vyrsa Technologies für 40 Millionen USD im Jahr 2025 signalisierte eine wettbewerbliche Konvergenz zwischen Neuromodulation und struktureller Fusion und schuf ein umfassendes Portfolio für chronische Schmerzen. Aurora Spine bewirbt posteriore SiLO TFX-Systeme, die auf biomechanischen Überlegenheitsansprüchen basieren, und positioniert sich gegen laterale Marktführer. Große diversifizierte Akteure wie Globus Medical und Medtronic nutzen bestehende Vertriebsnetze, um Marktanteile schnell zu gewinnen, sobald proprietäre laterale Zugänge Patentabläufe erreichen. FDA-Durchbruchpfade und CMS-Übergangszahlungen verstärken Erstmover-Vorteile, laden jedoch zu schnellen Nachahmern ein, da additive Fertigung das Design demokratisiert.

Der Wettbewerb konzentriert sich nun auf drei Vektoren: (1) additive Fertigung und KI-gesteuerte Personalisierung; (2) Verlagerung des Eingriffsortes vom Krankenhaus zum ambulanten Operationszentrum; und (3) integrierte digitale Gesundheitswerkzeuge für die Fernüberwachung der Rehabilitation. Anbieter, die in Schwellenmärkte eintreten wollen, verfolgen kostenoptimierte Titanschrauben in Verbindung mit Ausbildungspartnerschaften, um Infrastrukturdefizite zu überwinden. Strategische Allianzen, wie Osteotecs Vereinbarung mit SI-BONE im Jahr 2024, veranschaulichen die gemeinsame Kanalentwicklung für grenzüberschreitende Marktdurchdringung. Moderates Konsolidierungspotenzial besteht, doch das Innovationstempo deutet auf ein dynamisches Gleichgewicht hin, das agile, evidenzreiche Organisationen begünstigt.

Marktführer der Sakroiliakalgelenk-Fusion-Branche

SI-BONE Inc.

Medtronic plc

PainTEQ LLC

Globus Medical Inc.

Orthofix Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Nevro erwarb Vyrsa Technologies für 40 Millionen USD und fügte das FDA-zugelassene V1 SI Fusion System mit 3D-gedruckten transfixierenden Ankern seinem Portfolio für chronische Schmerzen hinzu.

- Oktober 2024: SI-BONE führte erste Eingriffe am Menschen mit iFuse TORQ TNT durch, einem von der FDA als Durchbruchimplantat für Beckenfrakturen ausgezeichneten Gerät.

- Oktober 2024: Die FDA ließ Vy Spines 3D-gedrucktes Wirbelsäulenfusionsgerät zu und förderte damit die additive Fertigung in der Wirbelsäulenchirurgie

Umfang des globalen Berichts zum Markt für Sakroiliakalgelenk-Fusion

| Titanimplantate |

| 3D-gedruckte poröse Titanimplantate |

| Allograft / Autograft-Knochenimplantate |

| Gewindeschrauben und Platten |

| Hybrid- / Verbundimplantate |

| Minimalinvasiv lateral transiliakaler Zugang |

| Minimalinvasiv posteriorer / posterior-oblique Zugang |

| Offene posterolaterale Fusion |

| Inferiorer intraartikulärer Zugang |

| Kombinierte sakropelvine Fixierung |

| Degenerative Sakroiliitis |

| Sakroiliakalgelenk-Disruption / Trauma |

| Postpartale Beckeninstabilität |

| Revision nach lumbaler Fusion |

| Sonstige (Tumor, Infektion) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte orthopädische und Wirbelsäulenkliniken |

| Schmerzmanagementzentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Titanimplantate | |

| 3D-gedruckte poröse Titanimplantate | ||

| Allograft / Autograft-Knochenimplantate | ||

| Gewindeschrauben und Platten | ||

| Hybrid- / Verbundimplantate | ||

| Nach chirurgischem Zugang | Minimalinvasiv lateral transiliakaler Zugang | |

| Minimalinvasiv posteriorer / posterior-oblique Zugang | ||

| Offene posterolaterale Fusion | ||

| Inferiorer intraartikulärer Zugang | ||

| Kombinierte sakropelvine Fixierung | ||

| Nach Indikation | Degenerative Sakroiliitis | |

| Sakroiliakalgelenk-Disruption / Trauma | ||

| Postpartale Beckeninstabilität | ||

| Revision nach lumbaler Fusion | ||

| Sonstige (Tumor, Infektion) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte orthopädische und Wirbelsäulenkliniken | ||

| Schmerzmanagementzentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sakroiliakalgelenk-Fusion im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,49 Millionen USD erreichen und mit einer CAGR von 19,8 % wachsen.

Welches Produktsegment wächst am schnellsten?

3D-gedruckte poröse Titanimplantate entwickeln sich mit einer CAGR von 23,4 % dank überlegener Osseointegration weiter.

Welcher chirurgische Zugang wird voraussichtlich am schnellsten Marktanteile gewinnen?

Posteriore und posterior-oblique minimalinvasive Techniken werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 25,1 % wachsen.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Steigende chirurgische Kapazitäten, demografischer Druck und sich ausdehnende Erstattungsmodelle treiben eine regionale CAGR von 16,7 % voran.

Wie beeinflussen Erstattungsänderungen die Verfahrenseinführung?

Dedizierte CPT-Codes, Übergangszahlungen und Pauschalversorgungsökonomie verbessern die Anbietermargen und beschleunigen die ambulante Migration.

Wer sind die wichtigsten Marktführer?

SI-BONE führt, gefolgt von Unternehmen wie Nevro (nach der Vyrsa-Akquisition), Aurora Spine, Globus Medical und Medtronic.

Seite zuletzt aktualisiert am: