Russland Saatgutmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

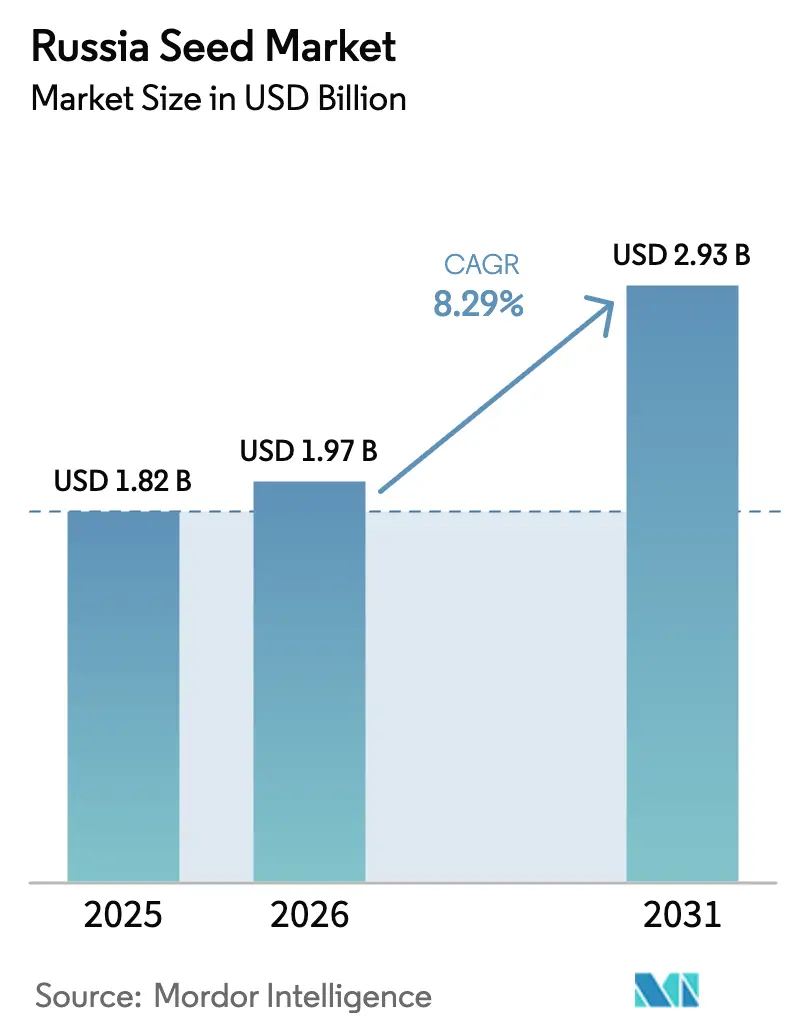

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Saatgutmarkt Analyse von Mordor Intelligence

Die Größe des Russland Saatgutmarkts wird im Jahr 2026 auf 1,97 Milliarden USD geschätzt, ausgehend von einem Wert von 1,82 Milliarden USD im Jahr 2025, mit Prognosen von 2,93 Milliarden USD bis 2031, wachsend mit einem CAGR von 8,29 % über 2026–2031. Der Auftrieb kommt von einem Rekord-Förderpaket in Höhe von 6,2 Milliarden USD, das Subventionen in Richtung inländische Züchtung lenkt, einem starken Rückgang der ausländischen Saatgutimporte nach Anordnung Nr. 72 sowie einer raschen Ausweitung von Gewächshäusern rund um Moskau und St. Petersburg. Inländische Produzenten gewinnen Marktanteile, da multinationale Unternehmen die Produktion lokalisieren, um die Vorschriften zur mehrheitlich russischen Eigentümerschaft zu erfüllen. Die Einführung von Trockenheitstoleranten Weizenhybriden in der Wolga-Region und den südlichen Regionen, gepaart mit digitalen Rückverfolgbarkeitsmandaten, beschleunigt die Einführung von zertifiziertem Saatgut. Währungsvolatilität und knapper landwirtschaftlicher Kredit dämpfen die Gewinne, werden jedoch durch Vertragslandwirtschaftsprogramme, die die Saatgutnachfrage für Getreide-, Ölsaat- und Gemüselieferketten garantieren, überwogen.

Wichtigste Erkenntnisse des Berichts

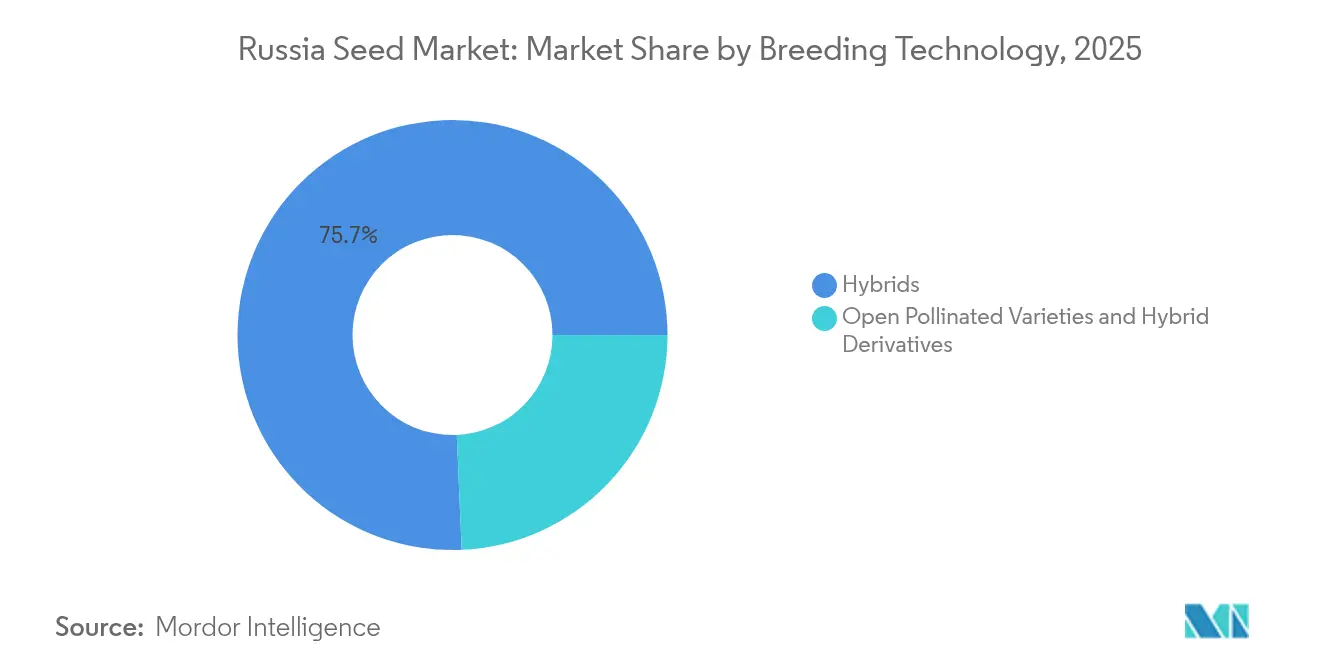

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2025 einen Russland Saatgutmarkt Anteil von 75,68 % und werden bis 2031 voraussichtlich mit einem CAGR von 8,72 % wachsen.

- Nach Kultivierungsmechanismus beherrschten Freilandanbausysteme im Jahr 2025 mit einem Anteil von 99,82 % die Größe des Russland Saatgutmarkts, während der geschützte Anbau bis 2031 mit einem CAGR von 11,45 % voranschreitet.

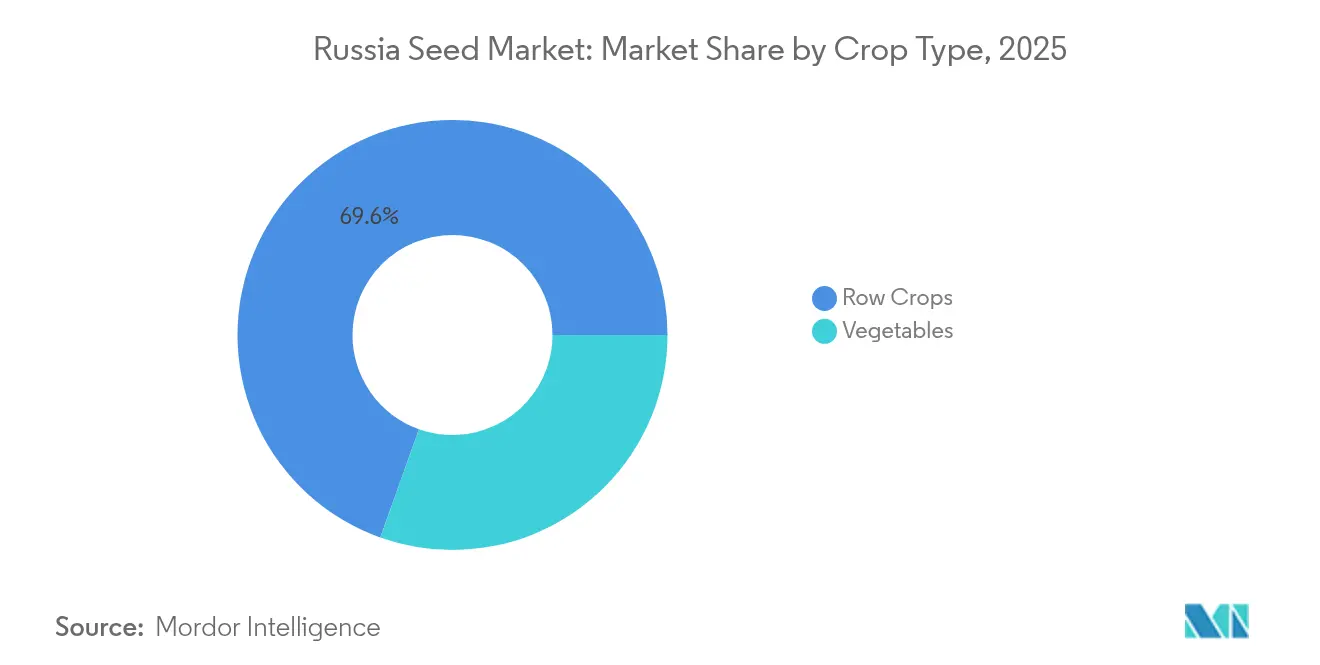

- Nach Kulturpflanzentyp entfielen im Jahr 2025 69,55 % des Russland Saatgutmarkt Anteils auf Reihenfrüchte, und Gemüse wächst bis 2031 mit einem CAGR von 10,98 %.

- Die Marktstruktur ist fragmentiert, wobei Bayer AG, Syngenta Group, EkoNiva Group, BASF SE und Groupe Limagrain zusammen rund 19 % des Russland Saatgutmarkt Anteils im Jahr 2024 hielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Saatgutmarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geographische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Staatliche Subventionseskalation für die inländische Saatgutzüchtung | +2.1% | National, konzentriert im Zentralen Föderalbezirk und der Wolga-Region | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Trockenheitstoleranten Weizenhybriden | +1.8% | Wolga-Föderalbezirk, Südlicher Föderalbezirk, Nordkaukasus | Kurzfristig (≤ 2 Jahre) |

| Sanktionsgetriebene Importsubstitution von Gemüsesaatgut | +1.5% | National, mit frühen Gewinnen in den Regionen Moskau, St. Petersburg und Krasnodar | Mittelfristig (2–4 Jahre) |

| Wachstum der Vertragslandwirtschaft durch Fleisch-/Milchintegratoren | +1.2% | Zentraler Föderalbezirk, Wolga-Regionen, mit Ausstrahlungseffekten nach Sibirien | Langfristig (≥ 4 Jahre) |

| Digitale Agronomie-Plattformen fördern die Nachfrage nach zertifiziertem Saatgut | +0.9% | National, mit Schwerpunkt auf großen landwirtschaftlichen Betrieben | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbaufläche für geschützten Anbau | +0.6% | Oblast Moskau, Oblast Leningrad, angrenzende Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionseskalation für die inländische Saatgutzüchtung

Ein Förderplan in Höhe von 559 Milliarden RUB (6,2 Milliarden USD) für 2025 verlagert die öffentliche Finanzierung von ertragsbezogenen Anreizen hin zu Züchtungsinfrastruktur und verpflichtet ausländische Unternehmen, 51 % Eigentümerschaft sowie vollständige Produktionszyklen zu lokalisieren[1]Quelle: Ministerium für Landwirtschaft der Russischen Föderation, „Programme zur landwirtschaftlichen Förderung und Entwicklung 2025”, mcx.gov.ru. Zu den priorisierten Kulturpflanzen gehören Weizen, Mais, Sonnenblume und Sojabohne, mit Zielen zur nationalen Saatgut-Selbstversorgung bis 2028. Spezialisierte Zentren erhalten Vorzugskredite und Steuererleichterungen, was die Technologielücke zwischen russischer und importierter Genetik verringert. Die Politik senkt Eintrittsbarrieren für regionale Institute und löst private Forschung und Entwicklung aus, was den Russland Saatgutmarkt trotz kurzfristigem Margendrucks auf multinationale Unternehmen belebt. Verbesserte öffentlich-private Zusammenarbeit beschleunigt die Sortenzulassung und verkürzt die Vermarktungszeiträume.

Schnelle Einführung von Trockenheitstoleranten Weizenhybriden

Klimaanpassungsdruck beschleunigte die Einführung von Trockenheitstoleranten Weizensorten in Russlands wichtigsten Getreideanbauregionen, wobei der Wolga-Föderalbezirk und die südlichen Regionen bei der Hybridimplementierung an erster Stelle stehen. Die Anbausaison 2024 demonstrierte die kommerzielle Tragfähigkeit dieser Sorten, da Landwirte in trockenheitsgefährdeten Gebieten trotz unregelmäßiger Niederschlagsmuster Ertragsstabilität erzielten[2]Quelle: USDA Ausländischer Landwirtschaftsdienst, „Russland – Landwirtschaftlicher Lagebericht 2024”, fas.usda.gov. Große Betriebe in Stawropol und Krasnodar übernahmen Hybriden als erste, zeigten in Stressjahren Resilienz und setzten einen Maßstab für benachbarte Bezirke. Demonstrationsparzellen, die von regionalen Ministerien finanziert werden, unterstreichen die Vorteile der Risikominderung und ermutigen Banken, Betriebsmittelkredite auf der Grundlage hybridgestützter Ertragsprognosen zu verlängern. Züchtungsinstitute nutzen die Cross-Lizenzierung von Keimplasma mit südamerikanischen Winternursereien und erzielen so zwei Zyklen pro Jahr, was die Freigabezeiträume verkürzt. Der frühe Erfolg schafft Schwung für den Kauf von zertifiziertem Saatgut und erhöht die langfristige Obergrenze für Getreideerträge, was den Russland Saatgutmarkt stärkt.

Sanktionsgetriebene Importsubstitution von Gemüsesaatgut

Importbeschränkungen, die durch die Regierungsanordnung Nr. 72 im Januar 2024 eingeführt wurden, schufen unmittelbare Versorgungsengpässe bei Gemüsesaatgut aus bestimmten Ländern und katalysierten die Ausweitung der inländischen Produktion. Die russischen Gemüsesaatgutimporte gingen drastisch zurück, wobei die Maissaatgutimporte um das 6-fache sanken, die Sonnenblumensaatgutimporte um das 2,3-fache zurückgingen und die Kartoffelsaatgutimporte im Vergleich zu den Niveaus vor den Sanktionen abnahmen[3]Quelle: Regierung der Russischen Föderation, „Anordnung Nr. 72 über vorübergehende mengenmäßige Beschränkungen”, cis-legislation.com. Compliance-Unterlagen und Herkunftsprüfungen erhöhen die Transaktionskosten für ausländische Lieferanten und lenken Gewächshausbetreiber hin zu inländischen Hybriden. Russische Unternehmen reagieren mit der Ausweitung von Tomaten-, Gurken- und Paprikaveredlungsprogrammen und nutzen staatliche Zuschüsse für gewächshausspezifische Krankheitsuntersuchungen. Der Versorgungsschock verändert auch die Sortimentsstruktur des Einzelhandels, da inländische Marken westliche Sorten in Supermarktverträgen ersetzen, was die durchschnittlichen Verkaufspreise pro Saatguteinheit anhebt und die Margen im gesamten Russland Saatgutmarkt verbessert.

Wachstum der Vertragslandwirtschaft durch Fleisch- und Milchintegratoren

Verarbeitungsunternehmen wie Cherkizowo betten die Saatgutbeschaffung in langfristige Lieferverträge ein, die den Landwirten Betriebsmittelfinanzierung, technischen Support und Abnahmepreise garantieren. Integratoren gewinnen eine nachvollziehbare Rohstoffqualität, während die Erzeuger Betriebskapital zu unter dem Marktpreis liegenden Zinssätzen sichern. Das Bündelmodell vergrößert die zertifizierten Saatgutmengen für Maissilage, Sojabohne und Futterpflanzen, die in Futterrationen verwendet werden. Langfristig erhöht der geschlossene Kreislauf-Ansatz das Grundniveau für die Inputqualität, fördert Nachfragesicherheit, die Züchterinvestitionen untermauert, und stärkt den Russland Saatgutmarkt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geographische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Währungsvolatilität erhöht Züchtungseinstandskosten | -1.4% | National, besonders in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Zugang der Landwirte zu langfristigen Krediten | -1.1% | National, konzentriert in kleineren landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der Genehmigung von Genomeditierung | -0.8% | National, beeinflusst Biotechnologieentwicklungszentren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Eigenaussaatkultur bei Kleinbauern | -0.7% | Ländliche Regionen, insbesondere in Sibirien und dem Fernen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht Züchtungseinstandskosten

Ein schwächerer Rubel verteuerte importierte Laborreagenzien, Molekularmarker und Gewächshausmaterialien, was die Saatgutpreise für Industriepflanzen und Futterpflanzen im Jahr 2024 ansteigen ließ. Während große Unternehmen mittels Terminverträgen absichern, fehlt kleinen Züchtern die Expertise und sie kürzen Forschungs- und Entwicklungsausgaben. Wechselkursschwankungen erschweren auch die mehrjährige Budgetplanung, verzögern Geräteaufrüstungen und verlangsamen neue Sortenzulassungen. Sofern sich die makroökonomische Stabilität nicht verbessert, werden Züchter Ressourcen in kostengünstigere phänotypische Selektion umlenken, was die genetischen Fortschrittszyklen im Russland Saatgutmarkt einschränkt.

Begrenzter Zugang der Landwirte zu langfristigen Krediten

Kreditmarktbeschränkungen begrenzen die Fähigkeit der Landwirte erheblich, in Premium-Saatgutsorten zu investieren und fortschrittliche Agrartechnologien einzuführen, was insbesondere kleinere und mittelgroße Betriebe betrifft. Diese Kreditenge zwingt Landwirte dazu, kurzfristige Cashflows gegenüber langfristigen Produktivitätsinvestitionen zu priorisieren, was viele dazu veranlasst, weiterhin kostengünstigeres Eigensaatgut zu verwenden, anstatt zertifizierte Sorten zu kaufen. Die Beschränkung betrifft insbesondere die Einführung von Hybridsorten, die nicht replantiert werden können, was die Marktdurchdringung bei den werthaltigsten Saatgutsegmenten begrenzt und das Gesamtmarktwachstumspotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden festigen ihre Führungsposition

Hybridsaatgut behielt im Jahr 2025 einen Russland Saatgutmarkt Anteil von 75,68 %, und das Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,72 % wachsen. Hybridvitalität bietet zuverlässige Ertragszuwächse, insbesondere bei Mais, Sonnenblume und Gemüse, wo Heterosis eine spürbare Rendite auf Betriebsmittelausgaben erzeugt. Inländische Züchter beschleunigen Freigabezyklen durch den Betrieb von Winternursereien in Argentinien und Chile, wodurch der jährliche Generationsfortschritt effektiv verdoppelt wird. Das föderale Blockchain-Register verlangt, dass Hybridpartien eindeutige digitale Kennungen tragen, was Fälschungsaktivitäten abschreckt und das Vertrauen der Landwirte stärkt. Da Lokalisierungsvorschriften multinationale Unternehmen zur Co-Investition in lokale Anlagen zwingen, beschleunigt sich der Technologietransfer und erweitert die Hybridverfügbarkeit, was den Russland Saatgutmarkt unterstützt.

Nicht-transgene Hybriden dominieren, weil der GVO-Anbau verboten ist, aber markergestützte Selektion erhöht die Präzision ohne Verstoß gegen Vorschriften. Offen bestäubte Sorten und Derivatsorten bleiben für kostenempfindliche Kulturpflanzen wie Gerste und einige Futterarten relevant. Sinkende Preisunterschiede und zunehmende Klimavariabilität verlagern den Wert hin zu Hybriden. Da der geschützte Anbau zunimmt, erzielen spezialisierte Gewächshaushybriden Preisaufschläge, die ihren geringen Flächenanteil überwiegen, und heben den Hybridumsatzbeitrag über die Flächenstatistiken hinaus an.

Nach Kultivierungsmechanismus: Geschützte Systeme gewinnen an Umsatzbedeutung

Der Freilandanbau repräsentierte 99,82 % der bepflanzten Fläche und damit den Großteil der Russland Saatgutmarkt Größe im Jahr 2025. Dennoch verzeichnete der geschützte Anbau einen CAGR von 11,45 % und soll seinen Wertanteil bis 2031 ausweiten. Kapitalzuflüsse in Hightech-Glashäuser nahe Moskau und Leningrad spiegeln die Verbrauchernachfrage nach ganzjährig frischen Produkten und die Präferenz des Einzelhandels für rückverfolgbare inländische Versorgung wider. Diese Anlagen verwenden krankheitsresistente, schnell zyklische Hybriden, was den Saatgutwert pro Hektar weit über die Freilandnormen treibt. Saatgutunternehmen reagieren mit Sorten, die auf Hydroponik, Schwachlichtbedingungen und kompakte Pflanzenarchitektur abgestimmt sind.

Der Gewächshaus-Boom stimuliert auch ergänzende Innovationen wie veredelte Jungpflanzen und beschichtetes pelletiertes Saatgut, das gleichmäßiges Auflaufen in klimageregelten Systemen gewährleistet. Subventionierte Energietarife und verbesserte Logistik unterstützen die Rentabilität weiter und ermutigen regionale Behörden, das Modell in Kasan und Nowosibirsk zu replizieren. Trotz ihres geringen Flächenanteils ermöglichen die höheren Saatgut-Stückpreise der geschützten Systeme, dass sie bei der Gestaltung der Umsatzströme innerhalb des Russland Saatgutmarkts überproportional zum Tragen kommen.

Nach Kulturpflanzentyp: Gemüse beschleunigt sich durch Importsubstitution

Reihenfrüchte trugen 2025 69,55 % des Umsatzes bei, aufgrund riesiger Weizen- und Ölsaatflächen, und werden voraussichtlich einen stabilen Anteil beibehalten, da Exportprogramme fortgesetzt werden. Weizen, Mais, Sonnenblume und Sojabohne dominieren die Mengen, während Futterpflanzen die Viehzuchtintegration stützen. Faserpflanzen wie Baumwolle stellen Nischenmöglichkeiten dar, die im Süden konzentriert sind. Ertragsteigernde Hybriden und verbesserte Agronomie halten die Nachfrage nach Reihenfrucht-Saatgut widerstandsfähig, aber das Wachstum ist moderat im Vergleich zu Spezialsegmenten.

Gemüse verzeichnete mit einem CAGR von 10,98 % das schnellste Wachstum, unterstützt durch sanktionsbedingte Versorgungslücken und den Ausbau des geschützten Anbaus. Tomaten-, Gurken- und Paprikahybriden führen die Gewächshausbestellungen an, während Freiland-Brassiken und Wurzelgemüse von regionalen Selbstversorgungsprogrammen profitieren. Zuckerrübensaatgut-Importquoten veranlassen russische Züchter, die Hybridisierung zu beschleunigen, und fügen dem Gemüsesegmentwachstum einen weiteren Vektor hinzu. Mit steigendem verfügbarem Einkommen erweitern Supermärkte ihre Frischprodukt-Sortimente und verstärken den Premium-Saatgutumsatz im gesamten Russland Saatgutmarkt.

Geografische Analyse

Der Zentrale und der Wolga-Föderalbezirk zusammen machten 2025 rund 44,62 % des Russland Saatgutmarkts aus, was die dichte Getreide- und Ölsaatkultur, die Nähe zu Verarbeitungskapazitäten und die optimierte Logistik widerspiegelt. Robuste Beratungsnetze und eine höhere Kreditdurchdringung fördern eine aggressive Hybrideinführung, insbesondere bei Mais und Sonnenblume. Diese Bezirke beherbergen auch führende Züchtungsinstitute, die von Clustereffekten und direkten Subventionskanälen profitieren.

Südliche Gebiete, insbesondere Krasnodar und Stawropol, verzeichneten das stärkste zweistellige Wachstum dank günstiger agroklimatischer Bedingungen und früher Einführung von Trockenheitstoleranten Weizenlinien. Exportorientierte Betriebe in der Region reinvestieren Gewinne in zertifiziertes Saatgut und Präzisionslandwirtschaft und setzen Maßstäbe für die nationale Produktivität. Gewächshaus-Hubs in der Nähe von Moskau und St. Petersburg beliefern städtische Einzelhändler und erzielen Premiummargen trotz begrenzter Anbaufläche.

Sibirien und der Ferne Osten hinken bei der Zertifiziertes-Saatgut-Durchdringung aufgrund von Infrastrukturengpässen, fragmentierter Betriebsstruktur und niedrigeren Erzeugerpreisen hinterher. Dennoch sollen staatliche Investitionen in Eisenbahnkorridore und Hafenterminals die Getreideexportkapazität erschließen und größere Betriebe und Agrarholdings anziehen, die Hybriden bevorzugen. Das Blockchain-Rückverfolgbarkeitsmandat wird schrittweise entlegene Regionen integrieren, Graumarktkanäle verkleinern und die adressierbare Basis innerhalb des Russland Saatgutmarkts ausweiten.

Wettbewerbslandschaft

Die Marktstruktur ist fragmentiert, wobei Bayer AG, Syngenta Group, EkoNiva Group, BASF SE und Groupe Limagrain zusammen rund 19 % des Russland Saatgutmarkt Anteils im Jahr 2024 hielten. Russlands Saatgutsektor hat sich nach Importquoten und Eigentumsvorschriften, die den Anteil ausländischer Akteure im Jahr 2024 reduzierten, von importdominiert zu einem ausgeglichenen inländisch-ausländischen Wettbewerb entwickelt. Inländische Unternehmen hielten den höchsten Anteil. EkoNiva integriert vertikal Züchtung, Vermehrung und Vertrieb über 274.000 Hektar und meldete im Jahr 2024 einen Umsatz von 91,1 Milliarden RUB (1,01 Milliarden USD), ein Plus gegenüber dem Vorjahr.

Multinationale Unternehmen wie Syngenta und Bayer lokalisieren Verarbeitungsanlagen und Co-lizenzieren Linien, um die Anforderungen an lokale Eigentümerschaft zu erfüllen und den Zugang zu Premium-Gemüse- und Maissegmenten zu erhalten. Der Technologiewettbewerb konzentriert sich auf konventionelle molekulare Züchtung und Schnellzüchtungsplattformen, da GVO-Wege weiterhin gesperrt sind. Digitale Rückverfolgbarkeit verschafft Erstbewegern einen Vorteil, da frühzeitige Compliance Vertrauen bei Einzelhändlern und Kreditgebern aufbaut. Unternehmen, die in Blockchain-Integration und Echtzeit-Qualitätsanalysen investieren, differenzieren sich in einem Markt, der nach wie vor von gefälschtem Saatgut geplagt wird.

Segmentierte Marktlücken bestehen bei gewächshausspezifischen Hybriden, Kräuter- und Gewürzpflanzen sowie genomeditierten Materialien, deren Regulierung klarer werden sollte. Anhaltende Währungsvolatilität begünstigt Unternehmen mit lokalisierten Inputbasen und starken Bilanzen, die das Importrisiko absichern können. Insgesamt weist der Russland Saatgutmarkt eine moderate Konzentration auf, mit ausreichend Raum für Nischenanbieter, die sich auf unerfüllte klimatische Bedürfnisse oder Anforderungen des geschützten Anbaus konzentrieren.

Russland Saatgutindustrie – Marktführer

BASF SE

Bayer AG

Groupe Limagrain

Syngenta Group

EkoNiva Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Linsensorte EN Beluga, entwickelt vom Pflanzenzüchtungs- und Sortenpflegezentrum der Gruppe, wird im Jahr 2025 in das Staatliche Register der Pflanzenzüchtungsleistungen aufgenommen. Dies ist EkoNivas erste Linsensorte, die für die Verwendung in Russland zugelassen ist.

- September 2024: EkoNiva hat berichtet, dass seine Erntekampagne für Marktfrüchte 274.000 Hektar der Ackerfläche der Gruppe umfasste. Diese Fläche, die sich über 13 Regionen erstreckt, in denen die Gruppe tätig ist, wurde für Marktfrüchte genutzt, einschließlich Gräsern für die Saatgutproduktion.

- Juli 2023: Enza Zaden gab bekannt, dass seine Salatsorten eine hohe Resistenz gegen drei Falschen-Mehltau-Rassen aufweisen: Bl: 38EU, Bl: 39EU und Bl: 40EU. Diese Sorten sind darauf ausgelegt, in verschiedenen Bodentypen zu gedeihen und dabei ein hohes Ertragspotenzial zu erhalten.

Berichtsumfang des Russland Saatgutmarkts

Hybriden, Offen bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, Geschützter Anbau sind als Segmente nach Kultivierungsmechanismus abgedeckt. Reihenfrüchte, Gemüse sind als Segmente nach Kulturpflanzentyp abgedeckt.| Hybriden | Nicht-Transgene Hybriden |

| Offen bestäubte Sorten & Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Reihenfrüchte | Faserpflanzen | Baumwolle |

| Sonstige Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Sonstige Futterpflanzen | ||

| Getreide & Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Sonstige Getreide & Zerealien | ||

| Ölsaaten | Raps, Rapssaat & Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Sonstige Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Brassiken | Kohl |

| Karotte | ||

| Blumenkohl & Brokkoli | ||

| Sonstige Brassiken | ||

| Kürbisgewächse | Gurke & Cornichon | |

| Kürbis & Zucchini | ||

| Sonstige Kürbisgewächse | ||

| Wurzeln & Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln & Zwiebeln | ||

| Nachtschattengewächse | Chilli | |

| Aubergine | ||

| Tomate | ||

| Sonstige Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Erbsen | |

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

| Züchtungstechnologie | Hybriden | Nicht-Transgene Hybriden | |

| Offen bestäubte Sorten & Hybridderivate | |||

| Kultivierungsmechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzentyp | Reihenfrüchte | Faserpflanzen | Baumwolle |

| Sonstige Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Sonstige Futterpflanzen | |||

| Getreide & Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Sonstige Getreide & Zerealien | |||

| Ölsaaten | Raps, Rapssaat & Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Sonstige Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Brassiken | Kohl | |

| Karotte | |||

| Blumenkohl & Brokkoli | |||

| Sonstige Brassiken | |||

| Kürbisgewächse | Gurke & Cornichon | ||

| Kürbis & Zucchini | |||

| Sonstige Kürbisgewächse | |||

| Wurzeln & Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Sonstige Wurzeln & Zwiebeln | |||

| Nachtschattengewächse | Chilli | ||

| Aubergine | |||

| Tomate | |||

| Sonstige Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Erbsen | ||

| Spinat | |||

| Sonstiges nicht klassifiziertes Gemüse | |||

Marktdefinition

- Kommerzielle Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang aufgenommen. Eigengerettetes Saatgut der Landwirte, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des eigengeretteten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Pflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche unter einer bestimmten Kulturpflanze über alle Anbausaisons.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtfläche der in der Saison gepflanzten Kulturpflanze, auf der zertifiziertes/hochwertiges Saatgut anstelle von eigengerettetem Saatgut verwendet wurde.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaues von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze gegen abiotischen Stress schützt. Der Anbau im Freiland mit Plastikfolienmulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenfrüchte | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide & Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, die Tomaten, Chilli, Auberginen und andere Kulturpflanzen umfasst. |

| Kürbisgewächse | Diese stellen eine Kürbisfamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen sind Gurke & Cornichon, Kürbis und Zucchini sowie andere Kulturpflanzen. |

| Brassiken | Dies ist eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturpflanzen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte wünschenswerte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-Transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten & Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Nachtschattengewächse | Die unter sonstige Nachtschattengewächse berücksichtigten Kulturpflanzen umfassen Paprikaschoten und andere verschiedene Paprikasorten basierend auf der jeweiligen örtlichen Gegebenheit der betreffenden Länder. |

| Sonstige Brassikaceen | Die unter sonstige Brassiken berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln & Zwiebeln | Die unter sonstige Wurzeln & Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstige Getreide & Zerealien | Die unter sonstige Getreide & Zerealien berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Fasern berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnuss, Hanfsamen, Senfsaat, Rizinussamen, Färberdistelsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiersgras, Oatgras, Weißklee, Weidelgras und Timotheusgras. Sonstige Futterpflanzen wurden basierend auf der jeweiligen örtlichen Gegebenheit der betreffenden Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturpflanzen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnement-Plattformen