Größe und Marktanteil des rumänischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

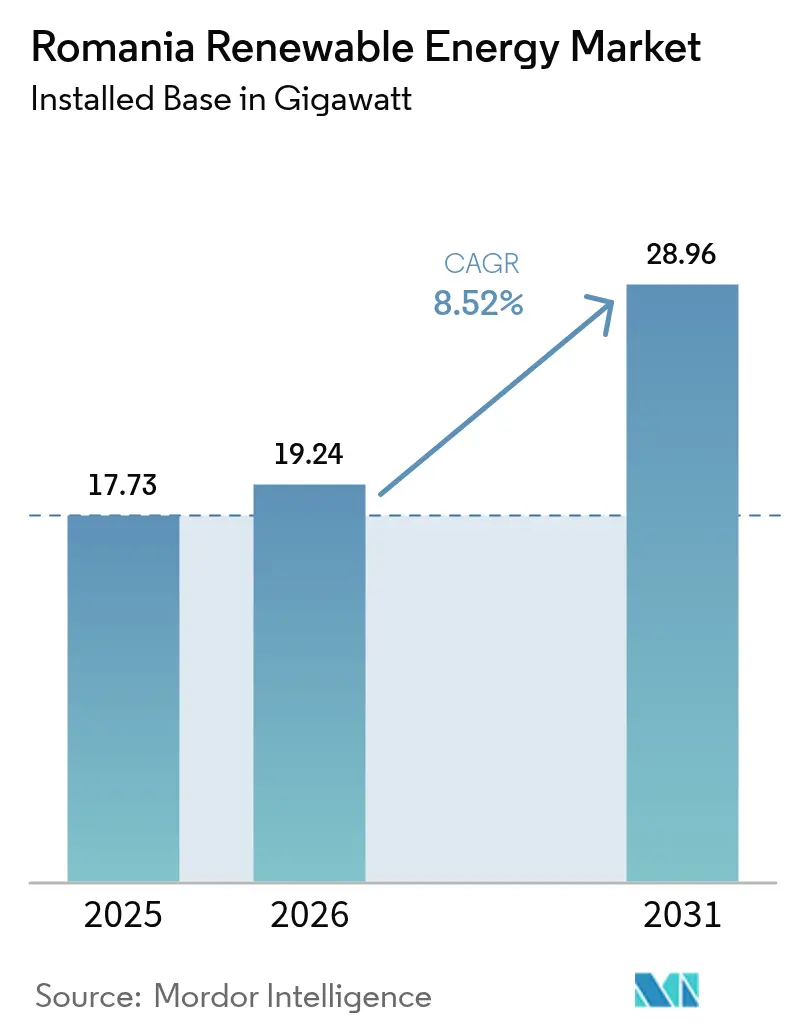

| Marktgröße im Basisjahr (2025) | 17.73 Gigawatt |

| Marktvolumen (2026) | 19.24 Gigawatt |

| Marktvolumen (2031) | 28.96 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Marktes für erneuerbare Energien von Mordor Intelligence

Es wird erwartet, dass der rumänische Markt für erneuerbare Energien von 17,73 Gigawatt im Jahr 2025 auf 19,24 Gigawatt im Jahr 2026 wächst und bis 2031 eine Kapazität von 28,96 Gigawatt bei einer CAGR von 8,52 % im Zeitraum 2026-2031 erreichen wird.

Robuste EU-Dekarbonisierungsmandate, ein Differenzvertragsprogramm (Contracts-for-Difference, CfD) im Wert von 3 Milliarden EUR sowie EU-Mittel in Höhe von 815 Millionen EUR für die Netzmodernisierung treiben den Kapitalzufluss an, da Entwickler von der Kohle hin zu einem diversifizierten Portfolio erneuerbarer Energien umschwenken. Unternehmensseitige Stromabnahmeverträge (Power Purchase Agreements, PPA) sind zum primären Nachfragehebel geworden, wobei Exporteure langfristige Verträge für sauberen Strom abschließen, um den Zugang zum EU-Markt zu sichern. Ein dynamisch wachsendes Prosumenten-Segment, das von nahezu null im Jahr 2018 auf mehr als 77.000 Anlagen bis Anfang 2024 angestiegen ist, fügt kritische dezentrale Solarkapazität hinzu und stärkt die Netzresilienz. Der Technologiemix wird von der Wasserkraft angeführt, doch das zweistellige Wachstum der Solarenergie signalisiert einen strukturellen Wandel hin zur Photovoltaik. Während Übertragungsengpässe und politische Volatilität kurzfristige Ausbaupläne einschränken, schaffen gezielte Netzausbaumaßnahmen und der Fahrplan für Offshore-Windenergie im Schwarzen Meer Ausbaupfade im Mehrgigawatt-Bereich, die den rumänischen Markt für erneuerbare Energien über den gesamten Prognosezeitraum hinweg stützen.

Wesentliche Erkenntnisse des Berichts

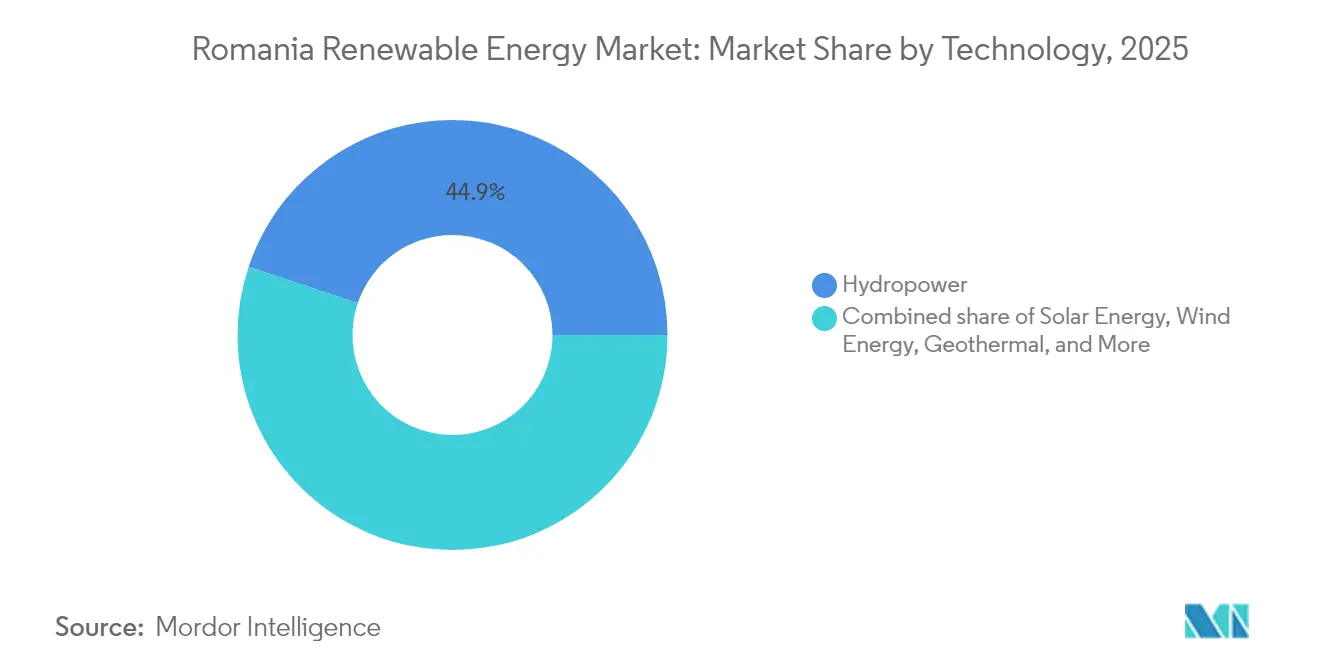

- Nach Technologie dominierte die Wasserkraft im Jahr 2025 mit einem Marktanteil von 44,85 % auf dem rumänischen Markt für erneuerbare Energien. Solarenergie verzeichnet voraussichtlich eine CAGR von 14,26 % im Zeitraum 2026 bis 2031 und damit das stärkste Wachstum unter allen Technologien.

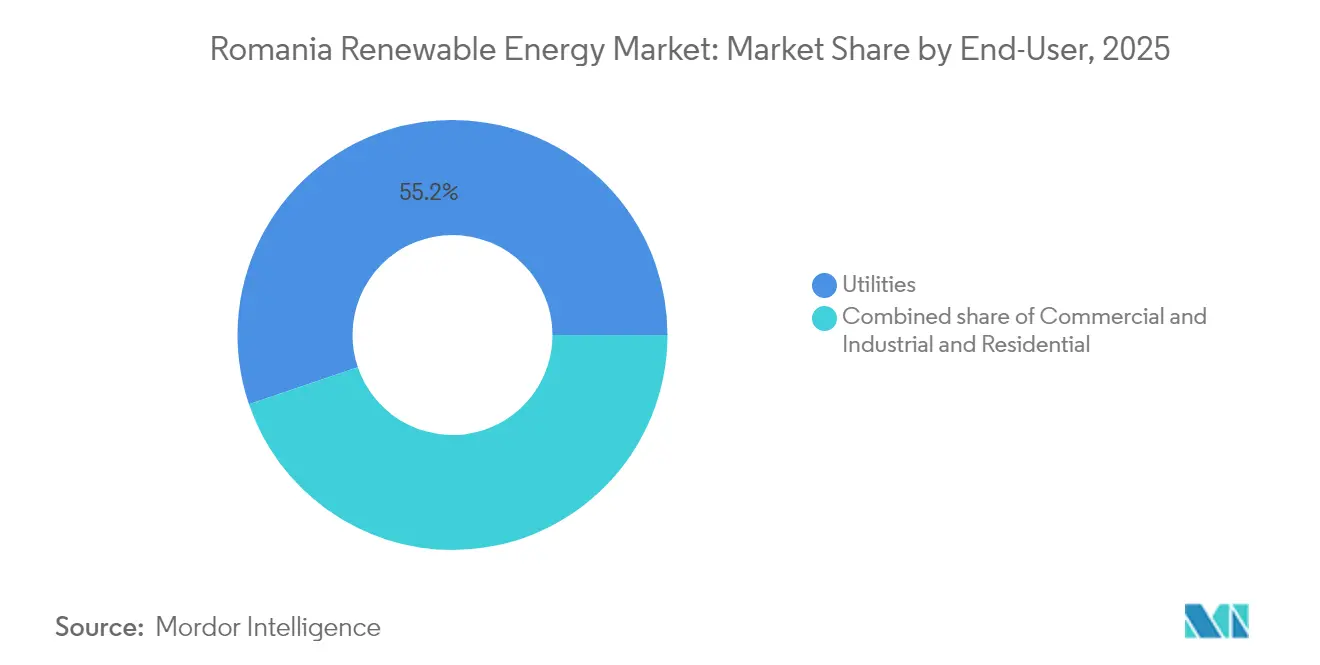

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 55,22 % am rumänischen Markt für erneuerbare Energien. Das Segment Gewerbe und Industrie wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse auf dem rumänischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter EU-finanzierter Netzmodernisierungsplan | +1.50% | Dobrudscha & Muntenien | Mittelfristig (2-4 Jahre) |

| Anstieg unternehmensweiter PPA von energieintensiven Exporteuren | +1.80% | National | Kurzfristig (≤ 2 Jahre) |

| Nachnutzung von Kohlestandorten für großflächige Solarkraftwerke | +1.20% | Gorj, Hunedoara, Mehedinți | Mittelfristig (2-4 Jahre) |

| Fahrplan für Offshore-Windenergie im Schwarzen Meer (3-7 GW bis 2035) | +0.90% | Offshore-Gewässer Constanța | Langfristig (≥ 4 Jahre) |

| Rascher Anstieg der Prosumenten (> 2 GW bis 2024) | +0.60% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Grünem Wasserstoff für RES-gespeiste Stromerzeugung | +0.30% | Raffinerien in Constanța & Prahova | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter EU-finanzierter Netzmodernisierungsplan

Aus dem EU-Modernisierungsfonds sind 815 Millionen EUR für die Erschließung neuer Anschlüsse für erneuerbare Energien vorgesehen, und Transelectrica SA (TSO) hat 2024 den Grundstein für die 400-kV-Leitung Constanța Nord-Medgidia Sud im Wert von 134 Millionen EUR gelegt - ein Projekt, das darauf ausgelegt ist, mindestens 273 MW an bisher begrenzter Windkapazität freizusetzen.(1)Transelectrica, "400 kV Constanța Nord-Medgidia Sud Project Factsheet," transelectrica.ro Das Projekt ist das erste einer Reihe von Hochspannungsverstärkungen, die zusammen darauf abzielen, bis 2026 mehr als 2 GW übertragbarer Kapazität hinzuzufügen. Parallele Rollouts intelligenter Netze sowie die Nachrüstung von 29 Übertragungssstationen mit Solarmodulen digitalisieren das Netz weiter und reduzieren Abregelungen. Diese Ausbaumaßnahmen stärken den rumänischen Markt für erneuerbare Energien unmittelbar, indem sie die Anschlussprozesse beschleunigen und die Großhandelspreise stabilisieren. Im Einklang mit den nationalen Plänen für eine Gesamtkapazität von 40 GW bis 2035 - von denen 80 % aus erneuerbaren Quellen stammen müssen - verbinden modernisierte Leitungen die Ressourcenzentren mit den Verbrauchszentren und ermöglichen künftige Offshore-Windeinspeisungen.

Anstieg unternehmensweiter PPA von energieintensiven Exporteuren

Industrielle Exporteure stellen ihre Beschaffungsmodelle um, um grüne Elektrizität zu sichern und drohende CO₂-Grenzausgleichsabgaben zu vermeiden. Der wegweisende Solar-PPA zwischen OMV Petrom und DRI, der 2024 unterzeichnet wurde, umfasst rund 100 GWh jährlich über einen Zeitraum von 8,5 Jahren.(2)OMV Petrom, "Solar- und Windkraft-PPAs bis 2024 unterzeichnet", omvpetrom.com Saint-Gobain folgte mit einem Wind-Vertrag über 800 GWh, der ab 2026 wirksam wird, während Bekaert mit Rezolv Energy einen virtuellen PPA über 100 GWh abschloss und damit eine 10-jährige Preissicherheit gewährleistet. Diese Verträge diversifizieren die Einnahmequellen der Entwickler, verringern das Projektfinanzierungsrisiko und beschleunigen endgültige Investitionsentscheidungen. Die PPA-Dynamik erhöht die Nachfragevisibilität und steigert das Vertrauen institutioneller Anleger in die Finanzierung großer Projektpipelines, was wiederum den rumänischen Markt für erneuerbare Energien voraussichtlich weiter ausweiten wird.

Nachnutzung von Kohlestandorten für großflächige Solarkraftwerke

Rumäniens Kohleausstieg, der rechtlich bis 2032 bindend ist, gibt beträchtliche, bereits netzangebundene Flächen frei. Allein der Kreis Gorj hat Zugang zu 550 Millionen EUR aus dem Fonds für einen gerechten Übergang zur Wiederentwicklung. Das verzögerte Ersatzprogramm von CE Oltenia hinterlässt für den Zeitraum 2026-2028 eine Erzeugungslücke, die Solarentwickler zu schließen bereit sind.(3)CE Oltenia, "Übersicht über Just Transition-Projekte", ceoltenia.ro Bergbau-Brownfield-Standorte verfügen häufig über Netzanschlüsse, Wasserrechte und Einzäunungen, was die Genehmigungskomplexität und die Baukosten erheblich reduziert. Soziale Initiativen wie RenewAcad bilden Bergbauarbeiter um, erleichtern die lokale Akzeptanz und bauen eine auf erneuerbare Energien ausgerichtete Belegschaft auf.

Fahrplan für Offshore-Windenergie im Schwarzen Meer (3-7 GW bis 2035)

Das im Mai 2024 in Kraft getretene Gesetz 121/2024 schuf ein dediziertes Offshore-Regime und legte damit den Grundstein für bis zu 7 GW Kapazität bis 2035, wobei die erste Stromeinspeisung für 2032 angestrebt wird.(4)Regierung von Rumänien, "Gesetz 121/2024 über Offshore-Windenergie", gov.ro Die Weltbank sieht ein technisches Potenzial von 76 GW in rumänischen Gewässern, was eine weitreichende Lieferkettenopportunität impliziert. Das Flaggschiffprojekt von BSOG, das 3 GW umfassende Midia-Perimeter-Projekt, ist derzeit Rumäniens fortgeschrittenstes Offshore-Vorhaben. Die überlegenen Kapazitätsfaktoren des Schwarzen Meeres können die Stromgestehungskosten im Vergleich zu Windenergie im Landesinneren um mehr als 30 % senken. Obwohl Unterseekabel und landseitige Verstärkungen erhebliche Kapitalinvestitionen erfordern, erschließt die Offshore-Windenergie einen neuen Technologievektor, der den rumänischen Markt für erneuerbare Energien langfristig erheblich ausweiten könnte.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe im Windkorridor Dobrudscha | -0.80% | Dobrudscha | Kurzfristig (≤ 2 Jahre) |

| Politische Volatilität rund um Preisobergrenzen und CfD-Einführung | -0.50% | National | Mittelfristig (2-4 Jahre) |

| Langwierige lokale Genehmigungsverfahren und Landnutzungskonflikte | -0.70% | Ländliche Regionen | Mittelfristig (2-4 Jahre) |

| Alternde Großwasserkraftanlagen mit Bedarf an umfassenden Kapitalinvestitionen | -0.60% | Karpatenflüsse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe im Windkorridor Dobrudscha

Rumäniens ertragreichste Windstandorte in der Dobrudscha werden durch gesättigte 220-kV-Leitungen begrenzt, die rund 500 MW potenzieller Zubaukapazität einschränken. Die Abregelungsquoten erreichen in windreichen Nächten 8 %, was die Projektrenditen mindert. Entwickler sehen sich mit höheren Schuldendienstdeckungsquoten und einem langsameren Finanzierungsabschluss konfrontiert. Bis die Rückgratleitung Constanța Nord-Medgidia Sud und die begleitenden 400-kV-Schleifen in Betrieb gehen, verlängern sich die Netzanschluss-Warteschlangen, was die kurzfristige CAGR auf dem rumänischen Markt für erneuerbare Energien dämpft.

Politische Volatilität rund um Preisobergrenzen und CfD-Einführung

Notfall-Preisobergrenzen, die seit 2022 vierteljährlich angepasst werden, schmälern die Händlererlöse und erzeugen Absicherungsunsicherheiten. Die erste CfD-Auktion mit 1,5 GW wurde zu Preisen zwischen 78 und 82 EUR/MWh abgewickelt; die Parameter für Folgerunden bleiben jedoch noch undefiniert. Variable steuerliche Rahmenbedingungen erschweren die Kreditgeberbewertungen und verlängern die Due-Diligence-Zyklen. Für Prosumenten führen Verzögerungen bei der Mehrwertsteuererstattung von bis zu 12 Monaten zu einer Belastung des privaten Cashflows. Diese regulatorische Entwicklung beeinträchtigt die ansonsten dynamische Perspektive des rumänischen Marktes für erneuerbare Energien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Solarenergie auf dem Vormarsch

Die Wasserkraft hielt im Jahr 2025 einen Anteil von 44,85 % am rumänischen Markt für erneuerbare Energien, gestützt durch 6 GW installierter Staudämme entlang der Karpatenflüsse. Die Solarenergie verzeichnete jedoch den steilsten Wachstumskurs, stieg um 59 % im Jahresvergleich und erhöhte die kumulierte Photovoltaikkapazität auf 5,3 GW. Innerhalb der Marktgröße des rumänischen Marktes für erneuerbare Energien nach Technologien entfielen auf die Wasserkraft im Jahr 2025 rund 7,95 GW, während die Solarenergie bis 2031 voraussichtlich 13,2 GW übertreffen wird. Großzügige CfD-Obergrenzen von 78 EUR/MWh, intelligentere Wechselrichter und vereinfachte One-Stop-Genehmigungsbehörden in sieben Kreisen bilden die Grundlage für eine CAGR von 14,26 % bei der Solarenergie. Windenergie hält eine stabile zweite Position, mit einer Onshore-Pipeline von 4,6 GW und dem wegweisenden Offshore-Regime, das längerfristige Ausbaupfade eröffnet. Bioenergie stützt sich auf EU-Fördermittel für die ländliche Entwicklung, um landwirtschaftliche Abfälle zu vermarkten, und Pilotanlagen im Kreis Dolj testen die Co-Vergärung von Gülle und Stroh. Obwohl Meeresenergie noch in den Kinderschuhen steckt, könnte die geringe Gezeitenreichweite des Schwarzen Meeres nach 2030 für punktartige Wellenenergiekonverter geeignet sein und damit die Technologievielfalt erweitern.

Der rumänische Markt für erneuerbare Energien profitiert strukturell von den kurzen Bauzyklen der Solarenergie, was sie zur bevorzugten Absicherung gegen politische Schwankungen macht. Dennoch gewährleistet die Dominanz der Wasserkraft eine ganzjährige Grundlast, die die Volatilität dämpft und das Anlegervertrauen stärkt. Pumpspeicheraufrüstungen bei Tarnița-Lăpuștești könnten bis 2029 1 GW an speichergestützter Flexibilität hinzufügen und die Integration variabler erneuerbarer Energien verstärken. Hybride Angebote aus Solar-, Wind- und Batteriespeicherlösungen entstehen im Kreis Constanța und bieten stromgestehungskosten unter 60 EUR/MWh, was Unternehmenskunden anzieht. Über den Prognosezeitraum hinweg wird erwartet, dass der Anteil der Solarenergie an der Marktgröße des rumänischen Marktes für erneuerbare Energien den Abstand zur Wasserkraft verringert, wenn flächenkonvertierte Mega-Solarparks in Gorj und Hunedoara in Betrieb gehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, während das Segment Gewerbe und Industrie aufstrebt

Versorgungsunternehmen kontrollierten im Jahr 2025 55,22 % der installierten Kapazität erneuerbarer Energien, bestehend aus 9,79 GW Kapazität aus Wasserkraft-, Wind- und Solaranlagen. Ihr etablierter Status verleiht ihnen Vertrautheit mit den Netzcodes, Einspeisungsrechte und vertikal integrierte Versorgungsportfolios. Dennoch sind Gewerbe- und Industrieunternehmen auf dem Weg, ihre Kapazität mit einer CAGR von 10,05 % zu skalieren und damit ihren Anteil an der Marktgröße des rumänischen Marktes für erneuerbare Energien bis 2031 auf voraussichtlich 6,45 GW zu erhöhen. Multinationale Unternehmen, die Null-Kohlenstoff-Zertifizierungen anstreben, treiben direkte PPA-Pipelines voran, während inländische Exporteure ihr Risiko gegenüber EU-CO₂-Grenzausgleichsmechanismen absichern. Tier-1-Banken bieten mittlerweile maßgeschneiderte nachhaltigkeitsgebundene Darlehen mit Margenanpassungen an, die an Meilensteine der Beschaffung erneuerbarer Energien geknüpft sind, und bringen damit Finanzierungskosten mit Dekarbonisierungspfaden in Einklang.

Die aufstrebende Prosumentenklasse beschleunigt die Beteiligung von Privathaushalten, die bis 2031 voraussichtlich 2,75 GW erreichen wird. Obwohl die Beiträge der Privathaushalte im Vergleich zu den Portfolios der Versorgungsunternehmen bescheiden bleiben, reduziert ihre geografische Streuung Leitungsverluste und liefert Blindleistung. Kommunen experimentieren mit Gemeinschaftsenergiegenossenschaften, die Dachflächenanlagen mit Laststeuerungsplattformen bündeln und die Bürgerbeteiligung in der rumänischen Branche für erneuerbare Energien ausweiten. Versorgungsunternehmen passen sich an, indem sie schlüsselfertige Dachsatzsysteme und abonnementbasierte Flexibilitätsleistungen anbieten, ihren Marktanteil verteidigen und gleichzeitig digitale Kundenwege erschließen. Das sich wandelnde Endnutzermosaik verleiht dem Wettbewerb zusätzliche Tiefe und stützt die langfristige Resilienz des rumänischen Marktes für erneuerbare Energien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Dobrudscha bleibt das Gravitationszentrum der rumänischen Onshore-Windenergie; sie beherbergt 29,65 % der nationalen Kapazität und weist trotz Abregelungen durchschnittliche Kapazitätsfaktoren von über 32 % auf. Geplante Übertragungsverstärkungen für 2026 werden eine zweite Entwicklungswelle freisetzen und die Marktgröße des rumänischen Marktes für erneuerbare Energien in der Region steigern. Südliche Oltenia zieht Entwickler von Solarenergie im Versorgungsmaßstab an, dank hoher Einstrahlung, flachem Gelände und Netzknoten, die durch Kohleabschaltungen frei geworden sind. Allein die Kreise Gorj und Hunedoara bieten mehr als 1,5 GW an baureifen Standorten, wobei Mittel aus dem Fonds für einen gerechten Übergang dazu beitragen, die sozialen Auswirkungen abzufedern.

Die Karpaten bleiben das Herzstück der Wasserkraft und beheimaten mehrzehntealte Anlagen, die die Grundlasterzeugung sichern. Zu den Modernisierungsprojekten zählen Turbinenerneuerungen bei Vidraru, die den verlorenen Wirkungsgrad wiederherstellen und die Spitzenlastfähigkeit erweitern sollen. Die westlichen Regionen Banat und Crișana nutzen agro-biogene Ressourcen, um kombinierte Wärme-Kraft-Pilotanlagen zu entwickeln, die grüne Fernwärmenetze speisen. Geothermische Reservoire in der Nähe von Oradea liefern unterdessen 150 MWth Wärmekapazität und legen den Grundstein für mögliche Stromprojekte nach 2028.

Der Kreis Constanța steht im Mittelpunkt der aufstrebenden Offshore-Wind-Lieferkette und bietet die Tiefwasseranlagen des Hafens Constanța für die Bereitstellung von Fundamenten und Turbinengondeln. Die Nähe zu bulgarischen und türkischen Gewässern fördert grenzüberschreitende Kooperationen und positioniert Rumänien als Fertigungsdrehscheibe am Schwarzen Meer. Verbesserte grenzüberschreitende Interkonnektoren mit Ungarn und Bulgarien eröffnen Exportmöglichkeiten, die es ermöglichen, überschüssige Wind- und Solarenergie durch Arbitrage von Preisunterschieden zu nutzen und damit die Erlösanhäufung für Investoren auf dem rumänischen Markt für erneuerbare Energien zu steigern.

Wettbewerbslandschaft

Der rumänische Markt für erneuerbare Energien ist durch einen mäßigen Konzentrationsgrad gekennzeichnet, wobei die fünf größten Entwickler rund 48 % der installierten Kapazität auf sich vereinen. Hidroelectrica SA nutzt seine Wasserkraftbasis, um Solar- und Onshore-Windprojekte zu finanzieren, darunter ein im Bau befindliches Photovoltaik-Portfolio von 300 MW. Enel Green Power Romania SRL setzt standardisierte EPC-Vorlagen und das Asset-Management mittels digitalem Zwilling ein, um die Betriebskosten zu senken und die Lebensdauer von Turbinen zu verlängern. Rezolv Energy bündelt marktpreisexponierte Windenergie unter langfristigen PPA, und demonstriert dabei innovative Finanzierungsstrukturen, die durch Erlöse aus nachhaltigen Anleihen gedeckt sind.

Strategische Aktivitäten nehmen zu, da OMV Petrom einen 50%igen Anteil an Electrocentrale Borzești erwirbt und damit 1 GW an erneuerbaren Energien sowie ein Grüner-Wasserstoff-Pilotprojekt in seinen nachgelagerten Dekarbonisierungsfahrplan integriert. Der Kauf von 629 MW Solarenergie- und Windkraftanlagen durch PPC für 768 Millionen USD signalisiert das anhaltende griechische Investitionsinteresse und bringt eine Bilanzstärke mit, die den Wettbewerb um Tarifgebote ankurbelt. Die Ausrüstungslieferanten Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy SA und General Electric - GE Vernova kämpfen um Turbinenaufträge und präsentieren jeweils Plattformen mit Kapazitäten von über 6 MW, die auf Rumäniens gemischte Windregimes zugeschnitten sind.

Die Marktdynamik verlagert sich in Richtung hybrider Angebote, die Solar-, Wind-, Speicher- und Softwarekomponenten kombinieren. Die Ausschreibung von Transelectrica SA (TSO) für netzbildende Wechselrichter eröffnet eine Servicenische für Technologieanbieter. Da die Offshore-Windenergie dem Beschaffungsstadium nähert, positionieren sich internationale Konsortien mit Gemeinschaftsunternehmen, um maritime Expertise, Kapital und lokale Wertschöpfung zu bündeln, was frischen Wettbewerb in die rumänische Branche für erneuerbare Energien einbringt. Das Zusammenspiel zwischen etablierten Unternehmen und Herausforderern treibt die Technologiediffusion und die Effizienz der Kapitalaufwendungen voran und beschleunigt die Inbetriebnahmezeiten zur Unterstützung der nationalen Klimaziele.

Marktführer der rumänischen Branche für erneuerbare Energien

Energias de Portugal, S.A.

General Electric Company

Enel S.p.A.

Siemens Gamesa Renewable Energy S.A.

CEZ AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: OMV Petrom schloss den Erwerb eines 50%igen Anteils an Electrocentrale Borzesti ab, wodurch 1 GW erneuerbarer Kapazität in das Portfolio integriert und die Position im rumänischen Markt für Solarenergie im Versorgungsmaßstab durch eine strategische Partnerschaft mit einem lokalen Entwickler gestärkt wurde.

- Dezember 2024: PPC erwarb ein Portfolio erneuerbarer Energien mit 629 MW von der Evryo Group für 768 Millionen USD - die bislang größte Akquisition erneuerbarer Energien in Rumänien durch ein griechisches Unternehmen - und unterstrich damit das anhaltende ausländische Investitionsinteresse am Markt.

- November 2024: Rumänien verabschiedete die Nationale Energiestrategie 2025-2035, die einen Anteil erneuerbarer Energien von 44 % bis 2035 und einen vollständigen Kohleausstieg bis 2032 vorschreibt und damit einen langfristigen politischen Rahmen für die Marktentwicklung schafft.

- Oktober 2024: OX2 verkaufte ein 99-MW-Windprojekt für rund 234 Millionen USD an Nala Renewables, wobei Vestas Wind Systems A/S die Turbinen liefert; das Projekt soll im vierten Quartal 2024 den kommerziellen Betrieb aufnehmen.

- September 2024: Rompetrol hat die Suche nach einem Partner für ein Grüner-Wasserstoff-Projekt an der Raffinerie Petromidia angekündigt, mit dem Ziel, die industrielle Wasserstoffnachfrage zu bedienen und erneuerbare Energien in den Raffinereibetrieb zu integrieren.

Umfang des Berichts über den rumänischen Markt für erneuerbare Energien

Erneuerbare Energien sind Energien, die aus erneuerbaren Quellen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme gewonnen werden, welche auf natürlichem Wege wiederhergestellt werden.

Der rumänische Markt für erneuerbare Energien ist nach Art segmentiert (Solarenergie, Windenergie, Wasserkraft und sonstige Arten). Der Bericht bietet die Marktgröße und Prognosen für den rumänischen Markt für erneuerbare Energien in Megawatt (MW) für alle oben genannten Segmente.

| Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird der rumänische Markt für erneuerbare Energien bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er von 17,73 GW im Jahr 2025 auf 19,24 GW im Jahr 2026 wächst und bis 2031 28,96 GW erreicht.

Welche Technologie wächst im rumänischen Mix erneuerbarer Energien am schnellsten?

Solarenergie soll im Zeitraum 2026 bis 2031 mit einer CAGR von 14,26 % wachsen.

Wie groß ist die Pipeline unternehmensweiter PPA in Rumänien?

Mehrere Verträge, darunter der 100-GWh-Solar-PPA von OMV Petrom und der 800-GWh-Windvertrag von Saint-Gobain, signalisieren eine rasche Expansion und eine steigende industrielle Nachfrage.

Welche politischen Maßnahmen unterstützen die Entwicklung von Offshore-Windenergie in Rumänien?

Das Gesetz 121/2024 bietet einen dedizierten Rahmen mit dem Ziel von 3-7 GW Offshore-Kapazität im Schwarzen Meer bis 2035.

Wie finanziert Rumänien die Netzmodernisierung?

815 Millionen EUR aus dem EU-Modernisierungsfonds finanzieren Hochspannungsverstärkungen und Aufrüstungen intelligenter Netze, die die Integration erneuerbarer Energien erleichtern.

Seite zuletzt aktualisiert am: