Größe und Marktanteil des europäischen Raumfahrtantriebsmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 9.84 Milliarden US-Dollar |

| Marktgröße (2030) | 15.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.70% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Raumfahrtantriebsmarktes von Mordor Intelligence

Die Größe des europäischen Raumfahrtantriebsmarktes wird im Jahr 2025 auf 9,84 Milliarden USD geschätzt und soll bis 2030 auf 15,64 Milliarden USD anwachsen, mit einer CAGR von 9,70 % während des Prognosezeitraums (2025–2030).

Die europäische Raumfahrtantriebsbranche hat sich als kritischer Sektor innerhalb der breiteren Luft- und Raumfahrtlandschaft etabliert, wobei das Raumfahrtfertigungssegment allein einen Umsatz von 7,25 Milliarden EUR erwirtschaftet und 38.000 hochqualifizierte Arbeitsplätze unterstützt. Die strategische Bedeutung der Branche geht über ihre wirtschaftliche Wirkung hinaus und ermöglicht wichtige Dienstleistungen in den Bereichen Telekommunikation, Erdbeobachtung und wissenschaftliche Forschungsanwendungen. Europäische Raumfahrtagenturen und private Unternehmen konzentrieren sich zunehmend auf die Entwicklung nachhaltiger und effizienter Raumfahrzeugantriebstechnologien, mit besonderem Schwerpunkt auf der Reduzierung von Umweltauswirkungen und Betriebskosten. Dieser Wandel zeigt sich in der wachsenden Akzeptanz alternativer grüner Treibstoffe, wie durch den Vertrag von Dawn Aerospace im Jahr 2023 mit DLR zur Verbesserung der Leistung von Distickstoffoxid-basierten grünen Treibstoffsystemen demonstriert.

Die Branche erlebt einen bedeutenden Wandel in den Präferenzen für Antriebstechnologien, der durch die sich verändernden Anforderungen von Satellitenherstellern und -betreibern angetrieben wird. Elektrische Antriebssysteme haben aufgrund ihrer überlegenen Kraftstoffeffizienz und erweiterten Betriebslebensdauerfähigkeiten erheblich an Bedeutung gewonnen, da sie es Satelliten ermöglichen, größere Nutzlasten zu tragen und dabei weniger Treibstoff zu verbrauchen. Diese technologische Entwicklung wird durch jüngste Innovationen veranschaulicht, wie etwa die Vereinbarung vom Juli 2022 zwischen Thales Alenia Space und dem italienischen Startup MIPRONS zur Entwicklung eines revolutionären wassergetriebenen Satellitenantriebssystems, was einen bedeutenden Schritt in Richtung nachhaltigerer Raumfahrtoperationen darstellt.

Der kommerzielle Raumfahrtsektor hat ein bemerkenswertes Wachstum gezeigt, wobei Daten belegen, dass von den mehr als 570 Satelliten, die im Zeitraum 2017–2022 gestartet wurden, etwa 90 % für kommerzielle Anwendungen bestimmt waren. Dieser Kommerzialisierungstrend hat verstärkte private Investitionen und technologische Innovationen in Raumfahrtantriebssystemen katalysiert. Die Branche hat mehrere strategische Kooperationen erlebt, darunter den Vertrag vom Dezember 2022 zwischen GKN Aerospace und ArianeGroup für die Lieferung von Turbinen- und Vulcain-Düsenkomponenten der nächsten Generation für die Ariane 6, was das Engagement der Branche für die Weiterentwicklung von Antriebsfähigkeiten unterstreicht.

Die europäische Raumfahrtantriebslandschaft ist durch starke institutionelle Unterstützung und internationale Zusammenarbeit gekennzeichnet. Das Programm für zukünftige Raumtransportsysteme der Europäischen Weltraumorganisation spielt eine zentrale Rolle bei der Identifizierung und Entwicklung wichtiger Startträgertechnologien und gewährleistet die technologische Bereitschaft durch strenge Test- und Validierungsprozesse. Das robuste Fundament der Branche wird weiterhin durch die Präsenz von über 1.700 Unternehmen allein im französischen Raumfahrtsektor belegt, die etwa 33.000 Mitarbeiter beschäftigen, die sich Raumfahrtaktivitäten widmen. Diese umfangreiche industrielle Basis, kombiniert mit erheblicher staatlicher Unterstützung, positioniert Europa als wichtigen Akteur auf dem globalen Raumfahrzeugantriebsmarkt und treibt Innovation und technologischen Fortschritt im gesamten Sektor voran.

Trends und Erkenntnisse im europäischen Raumfahrtantriebsmarkt

Investitionsmöglichkeiten im europäischen Raumfahrtantriebsmarkt treiben die Nachfrage an

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Raumfahrtbereich. Sie erhöhen ihre Ausgaben für Raumfahrtprogramme und Innovationen, um im globalen Raumfahrtsektor wettbewerbsfähig und innovativ zu bleiben. Im November 2022 gab die ESA bekannt, dass sie eine Erhöhung der Raumfahrtfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen hat, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner der Vereinigten Staaten bei der Erforschung zu bleiben. Die ESA hat ihre 22 Mitgliedsnationen gebeten, ein Budget von 18,5 Milliarden EUR für den Zeitraum 2023 bis 2025 zu unterstützen. Ebenso kündigte die französische Regierung im September 2022 an, dass sie plant, mehr als 9 Milliarden USD für Raumfahrtaktivitäten bereitzustellen, eine Steigerung von etwa 25 % gegenüber den vergangenen drei Jahren.

- Im November 2022 gab Deutschland bekannt, dass etwa 2,37 Milliarden EUR für verschiedene raumfahrtbezogene Aktivitäten bereitgestellt wurden. Im April 2023 erhielt Dawn Aerospace einen Vertrag zur Durchführung einer Machbarkeitsstudie mit dem DLR (Deutsches Zentrum für Luft- und Raumfahrt), um die Leistung eines Distickstoffoxid-basierten grünen Treibstoffs für Satelliten und Tiefraummissionen zu steigern. Im Dezember 2022 kündigte die UK Space Agency 2,7 Millionen EUR für 13 Technologieprojekte in der Frühphase an. European Astrotech erhielt 54.000 EUR für einen Treibstoffbeladewagen (GSE) zur Versorgung von Satelliten mit elektrischen Antriebssystemen unter Verwendung von Xenon oder Krypton. SmallSpark Space Systems erhielt 76.000 EUR für die Entwicklung und Reifung des Doppelzündmodus-Antriebssystems von SmallSpark, des S4-NEWT-A2, das Teil der Architektur seines S4-SLV-Raumlogistikfahrzeugs und als Kandidatensystem für Oberstufenträgerraketen dienen wird.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Investitionsmöglichkeiten im europäischen Raumfahrtantriebsmarkt treiben die Nachfrage an

Segmentanalyse: ANTRIEBSTECHNOLOGIE

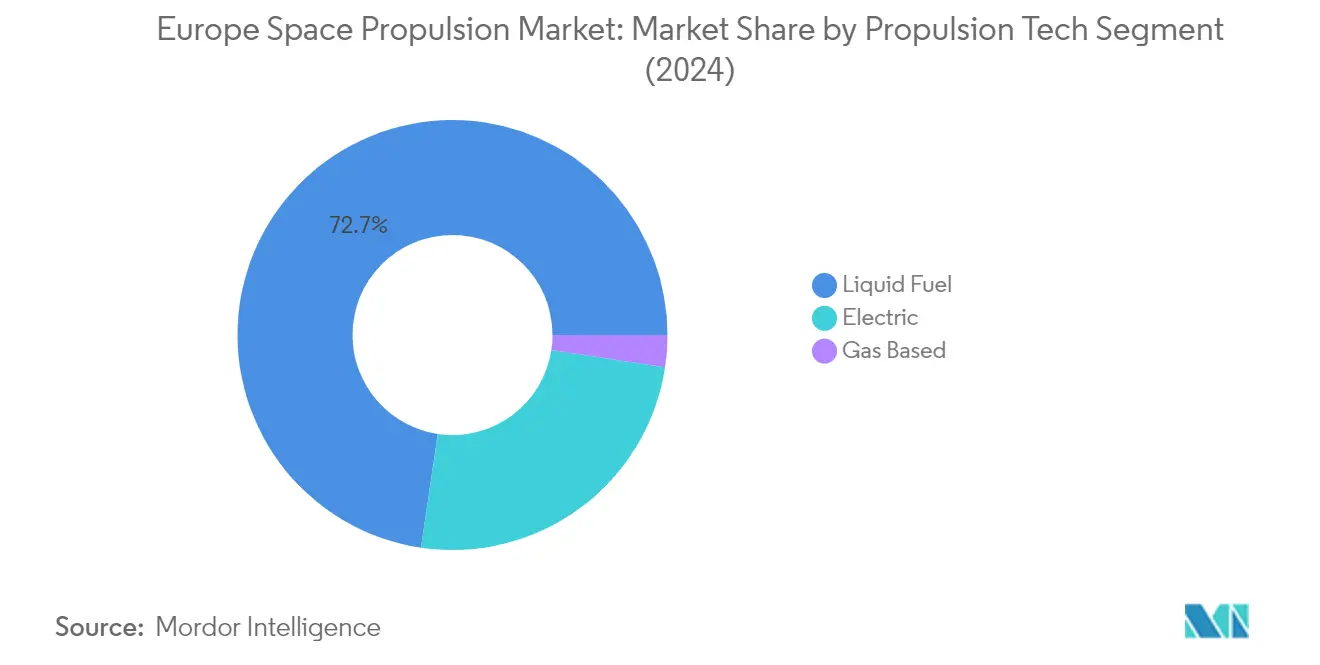

Flüssigkraftstoffsegment im europäischen Raumfahrtantriebsmarkt

Das Flüssigraketenantriebs-Segment dominiert den europäischen Raumfahrtantriebsmarkt und hält im Jahr 2024 einen Marktanteil von etwa 73 % am Gesamtmarkt. Diese bedeutende Marktposition wird in erster Linie durch die hohe Effizienz, Steuerbarkeit und Zuverlässigkeit des Segments bei Raumfahrtmissionen angetrieben. Die Flüssigraketenantriebs-Technologie hat sich aufgrund ihrer Vielseitigkeit und ihres bewährten Leistungsnachweises zur bevorzugten Wahl für verschiedene Orbitklassen und Satellitenanwendungen entwickelt. Große Raumfahrtagenturen und kommerzielle Startanbieter in Europa verlassen sich stark auf Flüssigkraftstoffantriebssysteme, insbesondere für Schwerlastträger und komplexe Orbitalmanöver. Die Fähigkeit der Technologie, präzise Schubsteuerung und Neustarteigenschaften zu bieten, macht sie sowohl für Trägerraketen als auch für Satellitenbetrieb unverzichtbar. Jüngste Entwicklungen bei nachhaltigen und umweltfreundlichen Flüssigtreibstoffen haben die Marktposition dieses Segments weiter gestärkt.

Gasbasiertes Segment im europäischen Raumfahrtantriebsmarkt

Das gasbasierte Antriebssegment entwickelt sich zum am schnellsten wachsenden Segment im europäischen Raumfahrtantriebsmarkt, mit einer prognostizierten Wachstumsrate von etwa 14 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum wird durch die steigende Nachfrage nach kosteneffizienten und zuverlässigen Antriebslösungen angetrieben, insbesondere bei Kleinsatellitenapplikationen. Die Expansion des Segments wird weiterhin durch technologische Fortschritte in der Entwicklung grüner Treibstoffe und den wachsenden Schwerpunkt auf ökologische Nachhaltigkeit im Raumfahrtbetrieb unterstützt. Europäische Raumfahrtagenturen und kommerzielle Einrichtungen investieren zunehmend in Forschung und Entwicklung gasbasierter Antriebe, mit Fokus auf Effizienzsteigerung und Reduzierung von Umweltauswirkungen. Die Einfachheit, Zuverlässigkeit und Wirksamkeit der Technologie bei Anwendungen zur Orbiterhaltung und Lageregelung machen sie besonders attraktiv für aufstrebende Raumfahrtunternehmen und Satellitenhersteller.

Verbleibende Segmente in der Antriebstechnologie

Das elektrische Antriebssegment repräsentiert einen bedeutenden Anteil am europäischen Raumfahrtantriebsmarkt und bietet einzigartige Vorteile hinsichtlich Kraftstoffeffizienz und Betriebslebensdauer. Diese Technologie hat in den letzten Jahren erheblich an Bedeutung gewonnen, insbesondere für die Stationserhaltung und Orbitanhebungsmanöver von Satelliten. Elektrische Antriebssysteme werden zunehmend für kommerzielle Telekommunikationssatelliten und wissenschaftliche Missionen eingesetzt und bieten einen überlegenen spezifischen Impuls sowie längere Missionsdauern. Das Segment entwickelt sich weiter mit laufenden Entwicklungen in der Hall-Triebwerk- und Ionenantriebstechnologie, unterstützt von großen europäischen Luft- und Raumfahrtherstellern und Forschungseinrichtungen. Darüber hinaus tragen Fortschritte im Plasmaantrieb zur Diversifizierung der verfügbaren Antriebsoptionen für verschiedene Raumfahrzeugtriebwerksanwendungen bei.

Geografische Segmentanalyse des europäischen Raumfahrtantriebsmarktes

Raumfahrtantriebsmarkt in Russland

Russland behauptet seine dominante Position im europäischen Raumfahrtantriebsmarkt und macht im Jahr 2024 etwa 53 % des gesamten Marktwerts aus. Die Raumfahrtindustrie des Landes expandiert weiterhin in einem bemerkenswerten Tempo, wobei Prognosen eine jährliche Wachstumsrate von nahezu 11 % von 2024 bis 2029 anzeigen. Russlands militärischer Schwerpunkt auf Raumfahrtfähigkeiten war ein wesentlicher Treiber, mit über 160 Satelliten derzeit im Orbit, darunter 100 Militärsatelliten. Die erfolgreiche Entwicklung fortschrittlicher Raketenantriebstechnologien durch das Land, insbesondere die Proton-Raketenserie mit ausgefeilten RD-276-Triebwerken, demonstriert seine technische Kompetenz. Der Fokus auf die Entwicklung neuer Typen von Radar-Bildgebungssatelliten und die geplante Erweiterung des Pion-NKS-Raumfahrzeugprogramms zeigt Russlands Engagement für den Ausbau seiner Raumfahrtfähigkeiten. Der strategische Ansatz des Landes zum Weltraum, einschließlich verbesserter elektronischer Kriegsführungsfähigkeiten und verbesserter Kommunikationssysteme, stärkt seine Marktposition weiter. Darüber hinaus zeigen Russlands anhaltende Investitionen in nachhaltige Antriebstechnologien und Trägerraketen-Entwicklungsprogramme sein langfristiges Engagement zur Aufrechterhaltung seiner Führungsposition im Raumfahrtantrieb.

Raumfahrtantriebsmarkt im Vereinigten Königreich

Das Vereinigte Königreich hat sich durch seinen umfassenden Ansatz zur Entwicklung der Raumfahrtindustrie als bedeutender Akteur im europäischen Raumfahrtantriebsmarkt etabliert. Die britische Raumfahrtindustrie hat ein bemerkenswertes Wachstum gezeigt, wobei sich die Umsätze seit dem Jahr 2000 mehr als verdreifacht haben, angetrieben durch die zunehmende globale Abhängigkeit von Satelliten und gesunkene Startkosten für Kleinsatelliten. Der Schwerpunkt des Landes auf Innovation im Raumfahrtantrieb zeigt sich durch seine hochmodernen Testanlagen, die in Partnerschaft mit der Europäischen Weltraumorganisation entwickelt wurden. Der strategische Fokus des Vereinigten Königreichs auf Satellitenkommunikationsfähigkeiten, insbesondere durch das Skynet-Programm, demonstriert sein Engagement für kommerzielle und militärische Raumfahrtanwendungen. Der Ehrgeiz der Nation, ein wichtiges Zentrum für Satellitenstarts zu werden, hat zu erheblichen Investitionen in die Entwicklung von Antriebstechnologien geführt. Die Zusammenarbeit der British Space Agency mit internationalen Partnern und der Schwerpunkt auf der Entwicklung kosteneffizienter Antriebslösungen hat die Position des Landes auf dem globalen Raumfahrtmarkt gestärkt. Darüber hinaus steht der Fokus des Vereinigten Königreichs auf ökologische Nachhaltigkeit bei Raumfahrtantriebstechnologien im Einklang mit globalen Trends hin zu umweltfreundlicheren Raumfahrtlösungen.

Raumfahrtantriebsmarkt in Frankreich

Frankreich demonstriert weiterhin sein Engagement für Raumfahrtforschung und Antriebstechnologie durch erhebliche Investitionen und strategische Initiativen. Als größter Beitragszahler zur Europäischen Weltraumorganisation ist Frankreichs Führungsrolle in der Raumfahrttechnologieentwicklung durch seine robuste industrielle Basis von über 1.700 Unternehmen, die sich Raumfahrtaktivitäten widmen, offensichtlich. Der Schwerpunkt des Landes auf Trägerraketen-Entwicklung und Satellitentechnologie hat eine starke Grundlage für Antriebssysteminnovationen geschaffen. Französische Unternehmen stehen an der Spitze der Entwicklung nachhaltiger Satellitenantriebslösungen, einschließlich wassergetriebener Satellitenantriebssysteme. Die Zusammenarbeit zwischen französischen Raumfahrtagenturen und internationalen Partnern hat ein Umfeld gefördert, das technologischem Fortschritt und Marktwachstum förderlich ist. Der strategische Fokus des Landes auf kommerzielle und militärische Raumfahrtanwendungen hat einen vielfältigen Markt für Antriebstechnologien geschaffen. Darüber hinaus positioniert Frankreichs Schwerpunkt auf Forschung und Entwicklung bei elektrischen Antriebssystemen und anderen fortschrittlichen Technologien das Land gut für zukünftiges Wachstum im Raumfahrtantriebssektor.

Raumfahrtantriebsmarkt in anderen Ländern

Neben den großen Akteuren tragen andere europäische Länder durch spezialisierte Fähigkeiten und innovative Ansätze erheblich zum Raumfahrtantriebsmarkt bei. Deutschland spielt mit seiner technischen Überlegenheit und seiner gut etablierten Luft- und Raumfahrtindustrie eine entscheidende Rolle bei der Entwicklung fortschrittlicher Antriebstechnologien. Der Schwerpunkt des Landes auf private Investitionen in die Satellitenherstellung und das Engagement für ökologische Nachhaltigkeit bei Antriebssystemen demonstriert seinen zukunftsorientierten Ansatz. Andere europäische Nationen tragen durch verschiedene kollaborative Programme und spezialisierte Forschungsinitiativen bei und schaffen ein vielfältiges und dynamisches Marktumfeld. Die vernetzte Natur europäischer Raumfahrtprogramme, erleichtert durch Organisationen wie die Europäische Weltraumorganisation, ermöglicht es kleineren Ländern, an Fortschritten in der Antriebstechnologie teilzuhaben und davon zu profitieren. Dieser kollaborative Ansatz, kombiniert mit individuellen nationalen Initiativen, gewährleistet kontinuierliche Innovation und Entwicklung in Raumfahrtantriebstechnologien in ganz Europa.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Raumfahrtantriebsmarkt

Der europäische Raumfahrtantriebsmarkt ist durch bedeutende technologische Fortschritte und strategische Kooperationen zwischen den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um innovative Antriebssysteme zu schaffen, mit besonderem Fokus auf elektrische Antriebstechnologien und nachhaltige Lösungen wie wassergetriebene Satellitenantriebe. Operative Agilität wird durch die Entwicklung vielseitiger Antriebslösungen demonstriert, die mehrere Satellitengrößen und Missionstypen bedienen können. Strategische Partnerschaften zwischen Herstellern, Raumfahrtagenturen und Forschungseinrichtungen sind zunehmend üblich geworden, um Fachwissen und Ressourcen zu teilen. Unternehmen erweitern ihre Fertigungskapazitäten und errichten neue Anlagen, um der wachsenden Nachfrage gerecht zu werden, während sie sich auch auf die Entwicklung kosteneffizienter und umweltfreundlicher Antriebslösungen konzentrieren. Die Branche hat einen bemerkenswerten Trend zur Entwicklung wiederverwendbarer Trägerraketen und fortschrittlicher Antriebssysteme für kommerzielle und staatliche Anwendungen beobachtet.

Konsolidierter Markt unter Führung großer Akteure

Der europäische Raumfahrtantriebsmarkt weist eine stark konsolidierte Struktur auf, die von etablierten Luft- und Raumfahrtkonglomeraten und spezialisierten Antriebssystemherstellern dominiert wird. Diese großen Akteure verfügen über umfangreiches technisches Fachwissen, etablierte Beziehungen zu Raumfahrtagenturen und bedeutende Forschungs- und Entwicklungskapazitäten. Der Markt ist durch die Präsenz sowohl globaler Luft- und Raumfahrtgiganten mit vielfältigen Produktportfolios als auch spezialisierter Unternehmen gekennzeichnet, die sich ausschließlich auf Antriebstechnologien konzentrieren. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen und komplexer regulatorischer Compliance, haben zur Aufrechterhaltung der konzentrierten Natur des Marktes beigetragen.

Die Branche hat strategische Fusionen und Übernahmen erlebt, die auf die Erweiterung technologischer Fähigkeiten und Marktreichweite abzielen. Gemeinschaftsunternehmen zwischen großen Luft- und Raumfahrtunternehmen sind zu einer gängigen Strategie geworden, um komplementäre Stärken zu kombinieren und Entwicklungskosten zu teilen. Lokale Akteure bilden zunehmend Partnerschaften mit globalen Unternehmen, um ihre Wettbewerbsposition zu stärken und Zugang zu neuen Technologien zu erhalten. Die Marktstruktur wird weiterhin durch langfristige Verträge mit staatlichen Raumfahrtagenturen und kommerziellen Satellitenherstellern gestärkt, die stabile Beziehungen zwischen Lieferanten und Kunden schaffen.

Innovation und Zusammenarbeit treiben zukünftigen Erfolg voran

Erfolg im europäischen Raumfahrzeugantriebsmarkt hängt zunehmend von der Entwicklung innovativer, kosteneffizienter Lösungen ab, während hohe Zuverlässigkeitsstandards aufrechterhalten werden. Etablierte Unternehmen müssen sich auf die Erweiterung ihrer technologischen Fähigkeiten durch interne Entwicklung und strategische Partnerschaften konzentrieren, insbesondere in aufkommenden Bereichen wie elektrischem Antrieb und grünen Treibstoffen. Marktführer müssen ihren Wettbewerbsvorteil durch das Angebot anpassbarer Lösungen für verschiedene Satellitengrößen und Missionsanforderungen aufrechterhalten und gleichzeitig in Fertigungseffizienz investieren, um Kosten zu senken. Der Aufbau starker Beziehungen zu staatlichen Raumfahrtagenturen und kommerziellen Satellitenherstellern bleibt entscheidend für die Aufrechterhaltung der Marktposition.

Für Wettbewerber, die Marktanteile gewinnen wollen, bieten Spezialisierung in Nischentechnologien und der Fokus auf unterversorgte Marktsegmente Wachstumsmöglichkeiten. Neue Marktteilnehmer müssen innovative Lösungen entwickeln, die spezifische Marktbedürfnisse ansprechen, während sie durch Partnerschaften mit etablierten Akteuren und Raumfahrtagenturen Glaubwürdigkeit aufbauen. Der zunehmende Fokus auf ökologische Nachhaltigkeit und Kostensenkung in der Raumfahrtbranche schafft Möglichkeiten für Unternehmen, die neuartige Antriebslösungen anbieten. Erfolg hängt auch davon ab, komplexe regulatorische Anforderungen zu navigieren und starke Beziehungen zu wichtigen Interessengruppen im Raumfahrtbranchenökosystem aufzubauen. Unternehmen müssen flexibel bleiben, um sich an sich verändernde Kundenanforderungen und potenzielle regulatorische Änderungen anzupassen, während sie hohe Qualitäts- und Zuverlässigkeitsstandards aufrechterhalten.

Branchenführer im europäischen Raumfahrtantrieb

Ariane Group

Avio

Honeywell International Inc.

Moog Inc.

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Thales Alenia Space hat mit dem Korea Aerospace Research Institute (KARI) einen Vertrag abgeschlossen, um den integrierten elektrischen Antrieb für deren GEO-KOMPSAT-3 (GK3)-Satelliten bereitzustellen.

- Dezember 2022: GKN Aerospace hat mit ArianeGroup einen Vertrag zur Lieferung der nächsten Stufe der Ariane 6-Turbine und der Vulcain-Düse abgeschlossen. Der Vertrag umfasst die Herstellung und Lieferung von Einheiten für die folgenden 14 Ariane 6-Trägerraketen, die bis 2025 in Produktion gehen sollen. GKN Aerospace konzentriert sich derzeit auf die Industrialisierung und Integration neuartiger und innovativer Technologien in das Ariane 6-Produkt.

- September 2022: OHB Sweden, eine Tochtergesellschaft der Raumfahrtgruppe OHB SE, und Atlantis, ein spanisches Raumfahrttechnologieunternehmen, haben einen Vertrag zur gemeinsamen Lieferung von zwei Mikrosatelliten auf Basis der InnoSat-Plattform von OHB Sweden unterzeichnet. Die Satelliten werden vier optische Kanäle von Satlantis tragen und sollen 2024 gestartet werden.

Berichtsumfang des europäischen Raumfahrtantriebsmarktes

Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Frankreich, Deutschland, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Frankreich |

| Deutschland |

| Russland |

| Vereinigtes Königreich |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Land | Frankreich |

| Deutschland | |

| Russland | |

| Vereinigtes Königreich |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägers - Das maximale Startgewicht (MTOW) des Trägers bezeichnet das maximale Gewicht des Trägers beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich geostationärer Erdorbit (GEO), niederer Erdorbit (LEO) und mittlerer Erdorbit (MEO). Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niederer Erdorbit (LEO) | Satelliten im niederen Erdorbit umkreisen die Erde in einer Höhe von 160 bis 2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satellitenorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.