Größe und Marktanteil des Marktes für KI-gestützte Verhaltenstherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

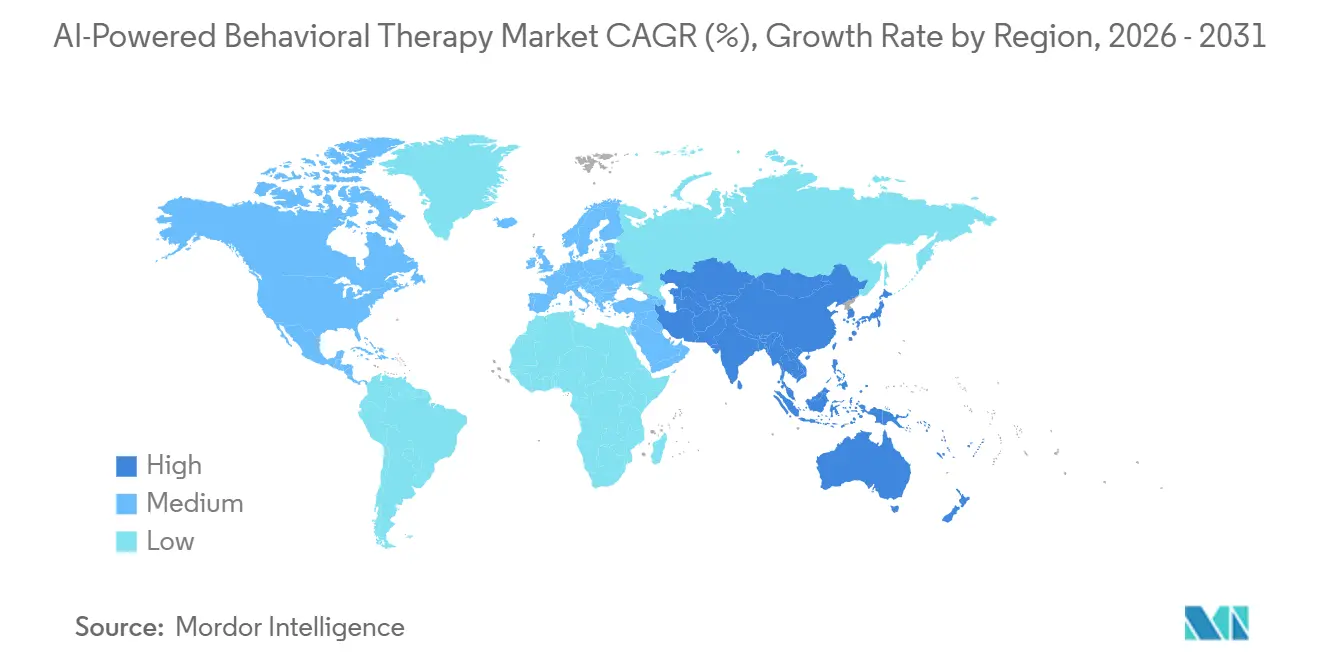

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Verhaltenstherapie von Mordor Intelligence

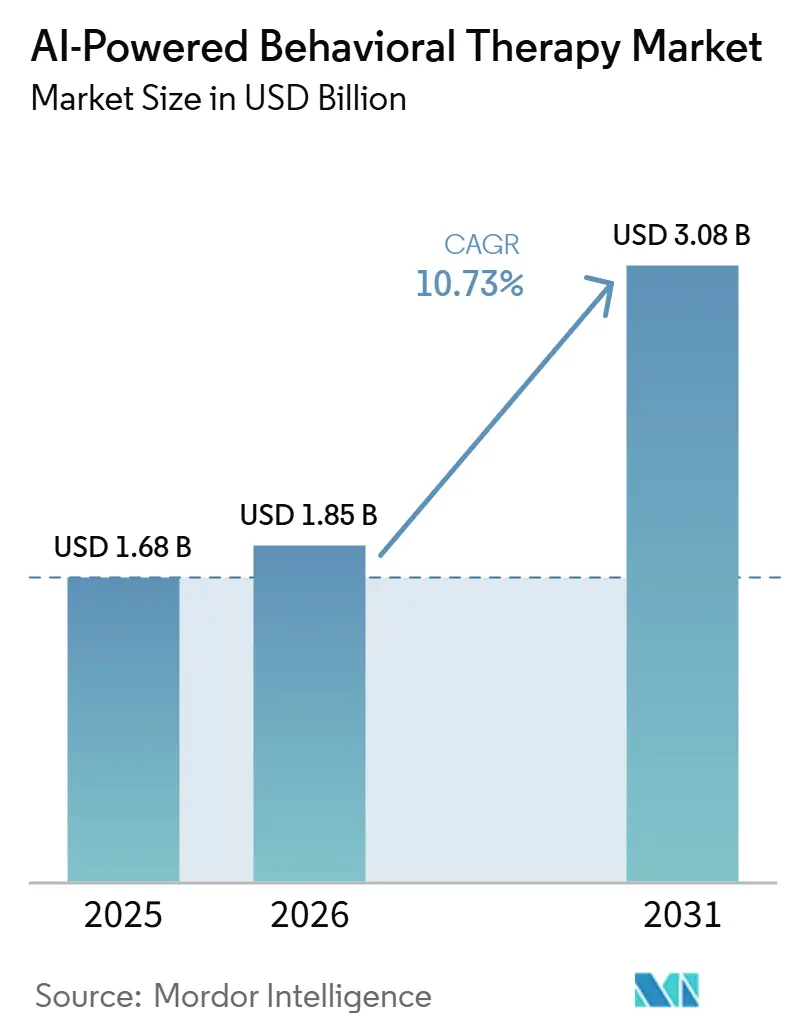

Es wird erwartet, dass der Markt für KI-gestützte Verhaltenstherapie von 1,68 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 10,73 % über den Zeitraum 2026–2031 einen Wert von 3,08 Milliarden USD erreichen wird. Der Markt für KI-gestützte Verhaltenstherapie entwickelt sich auf der Grundlage eines strukturellen Mangels an konventionellen Kapazitäten in der Verhaltensversorgung und nicht aufgrund eines kurzfristigen Anstiegs der App-Nutzung, da sich die Versorgungsengpässe im Bereich der psychischen Gesundheit in den Vereinigten Staaten weiter ausgeweitet haben und der nationale Bedarf weit über dem verfügbaren Angebot an Leistungserbringern lag. Der politische Rahmen wird ebenfalls unterstützender, da CMS im Jahr 2025 den ersten direkten Medicare-Erstattungsrahmen für digitale Behandlungsgeräte für psychische Gesundheit geschaffen und 2026 die Tür für breitere Anwendungsfälle im Verhaltensbereich geöffnet hat. Das Design von Arbeitgeberleistungen verstärkt dieselbe Richtung, da große Arbeitgeber die Abdeckung psychischer Gesundheit ausgeweitet haben, während Leistungsverantwortliche berichten, dass die Arbeitsleistung der Belegschaft durch ungedeckten Bedarf im Bereich der psychischen Gesundheit wesentlich beeinträchtigt wird. Der Markt für KI-gestützte Verhaltenstherapie profitiert daher von einer seltenen Übereinstimmung aus Anbieterknappheit, Zahlerexperimenten und Arbeitgebernachfrage, die digitale Verhaltenstools von optionalen Wellness-Produkten hin zu operativer Versorgungsinfrastruktur verschiebt. Auch die Wettbewerbspositionierung verändert sich, da größere Plattformen KI-Triage, vertraglich gebundene Anbieternetzwerke und Erstattungsbereitschaft kombinieren, während Regulierungsbehörden beginnen, klinisch geregelte Produkte von nicht klassifizierten Wellness-Tools zu trennen.

Wichtigste Erkenntnisse des Berichts

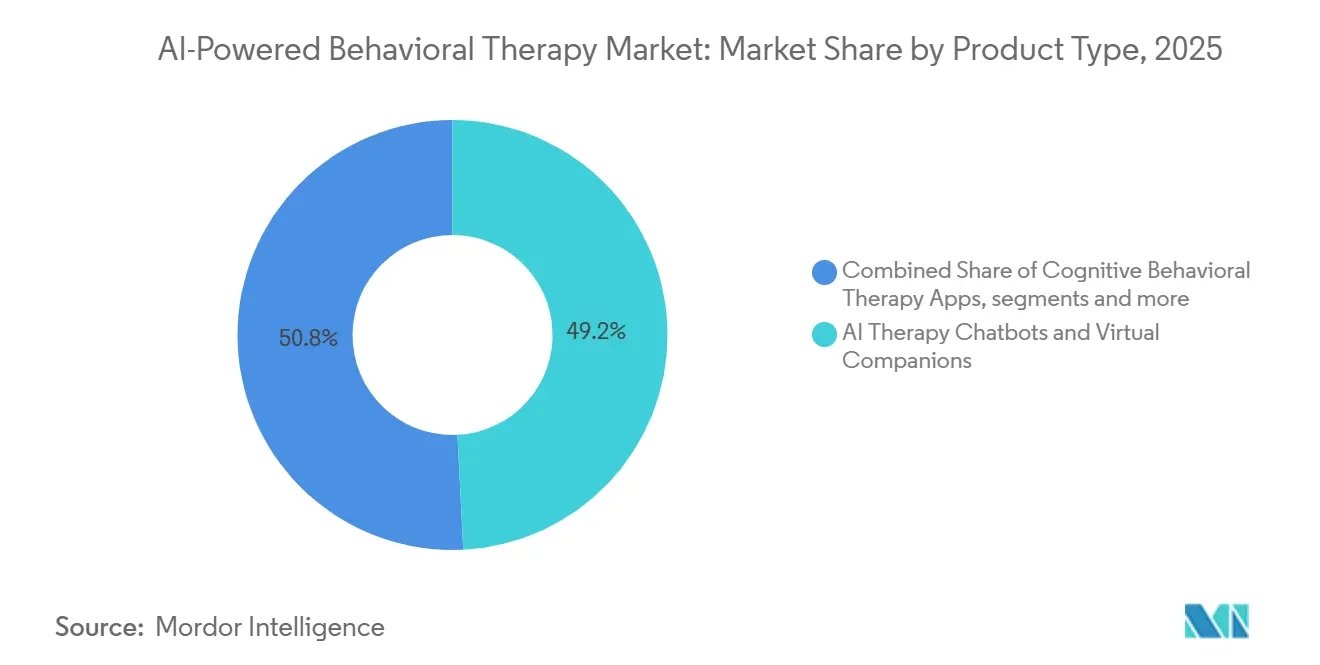

- Nach Produkttyp führten KI-Therapie-Chatbots und virtuelle Begleiter mit 49,23 % des Umsatzes im Jahr 2025, während für CBT-Apps eine Expansion mit einer CAGR von 11,33 % bis 2031 prognostiziert wird.

- Nach Bereitstellungsmodus hielten cloudbasierte Plattformen im Jahr 2025 einen Umsatzanteil von 62,17 % und werden voraussichtlich auch der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 11,68 % bis 2031 sein.

- Nach Anwendung entfielen auf Angst und Depression im Jahr 2025 41,71 % des Umsatzes, während ADHS und kognitive Störungen voraussichtlich mit einer CAGR von 12,47 % bis 2031 wachsen werden.

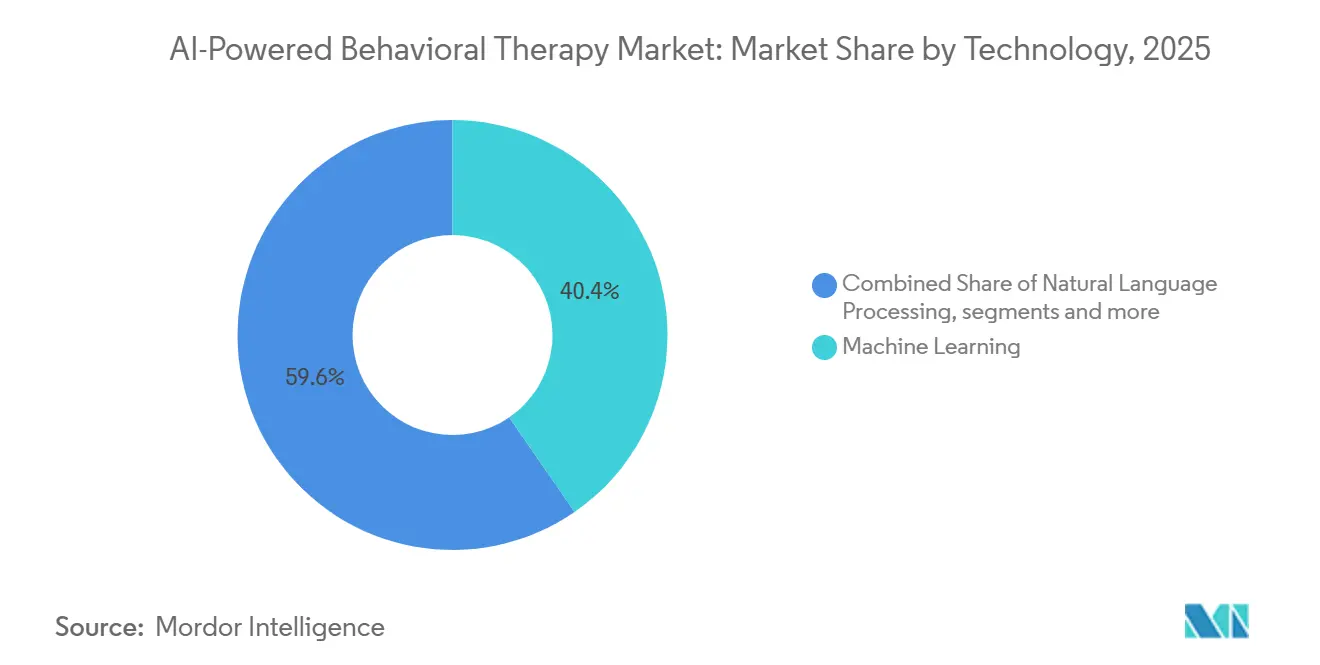

- Nach Technologie hielt maschinelles Lernen im Jahr 2025 einen Umsatzanteil von 40,37 %, während Emotions-KI und affektives Computing voraussichtlich mit einer CAGR von 12,11 % bis 2031 wachsen werden.

- Nach Endnutzer hielten Einzelpersonen im Jahr 2025 einen Umsatzanteil von 41,12 %, während psychiatrische Kliniken und Krankenhäuser voraussichtlich mit einer CAGR von 13,13 % bis 2031 expandieren werden.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 51,55 % des globalen Umsatzes, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 14,27 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Verhaltenstherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach skalierbarem Zugang zur psychischen Gesundheitsversorgung | +2.5% | Global, am stärksten in Nordamerika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Leistungen zur Verhaltensversorgung auf Arbeitgeberniveau | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte klinische Triage für kürzere Wartezeiten | +1.5% | Global, frühe Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unterversorgung mit Fachkapazitäten bei hochbelasteten Erkrankungen | +2.0% | Global, am stärksten in nicht-metropolitanen Regionen Nordamerikas sowie in Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Erstattungsanerkennung für digitale Verhaltensinterventionen | +1.7% | Nordamerika, Ausweitung auf die EU über Deutschlands DiGA und den britischen NHS | Mittelfristig (2–4 Jahre) |

| Multimodale Emotions-KI zur Verbesserung von Engagement und Therapietreue | +1.0% | Global, frühe Einführung in Nordamerika, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach skalierbarem Zugang zur psychischen Gesundheitsversorgung

Die Lücke zwischen Angebot und Nachfrage in der Verhaltensversorgung hat sich so weit ausgeweitet, dass sie durch konventionelle Einstellungen allein in einem kommerziell relevanten Zeitraum kaum zu schließen sein wird. Daten aus dem späten Jahr 2024 zeigten 6.807 ausgewiesene Versorgungsengpassgebiete für Fachkräfte der psychischen Gesundheit in den Vereinigten Staaten, die 137 Millionen Menschen abdecken, wobei nur 27,3 % des Bedarfs an psychischer Gesundheitsversorgung gedeckt wurden und allein 6.800 zusätzliche Fachkräfte benötigt werden, um bestehende Engpassbezeichnungen aufzuheben.[1]Alex Kacik, „Versorgungslücken bei Anbietern psychischer Gesundheitsversorgung nach Bundesstaat”, Becker's Behavioral Health, beckersbehavioralhealth.com Separate Arbeitskräftemodellierungen prognostizieren einen Rückgang des Angebots an erwachsenen Psychiatern in den USA von 37.470 Vollzeitäquivalenten im Jahr 2026 auf 36.550 bis 2038, während die jährliche Nachfrage auf 73.330 steigt und die Versorgungsadäquanz von 71,9 % auf 49,8 % sinkt.[2]A. Satiani et al., „Angebot, Nachfrage und Adäquanz der erwachsenen Psychiatriebelegschaft in den Vereinigten Staaten – Prognose eines Mangels bis 2038”, Psychiatric Services, sciencedirect.com Dieses Ungleichgewicht macht den Markt für KI-gestützte Verhaltenstherapie für leichte und mittelschwere Erkrankungen strukturell notwendig, da digitale Tools den Zugang erweitern können, ohne auf eine Ausweitung der Arbeitskräftebasis warten zu müssen. Die kommerzielle Bedeutung ist am stärksten in ländlichen und nicht-metropolitanen Gebieten, wo die Versorgungsadäquanz bereits weit unter dem Niveau städtischer Regionen liegt und die Kosten für die Ausweitung persönlicher Dienstleistungen schwerer zu rechtfertigen sind. In diesem Umfeld gewinnt der Markt für KI-gestützte Verhaltenstherapie an Bedeutung, nicht weil Versorgungssysteme Automatisierung bevorzugen, sondern weil die Alternative eine anhaltende unbehandelte Nachfrage ist.

Ausweitung von Leistungen zur Verhaltensversorgung auf Arbeitgeberniveau

Der Einkauf durch Arbeitgeber ist zu einem der deutlichsten kurzfristigen Vertriebskanäle für den Markt für KI-gestützte Verhaltenstherapie geworden. Lyra Health berichtete im März 2026, dass 1 von 3 Arbeitnehmern psychisch nur überlebt und dass 69 % der Leistungsverantwortlichen angaben, dass psychische Gesundheitsprobleme die Mitarbeiterleistung wesentlich beeinträchtigen.[3]Lyra Health, „2026 State of Workforce Mental Health Report, The Workforce Mental Health Paradox”, Lyra Health, lyrahealth.com Eine Kohortenstudie mit 589 US-amerikanischen Arbeitgebern, die die Plattform von Spring Health nutzen, ergab, dass die vom Arbeitgeber geförderte digitale Versorgung psychischer Gesundheit Genesungs- und Remissionsergebnisse erzielte, die mit evidenzbasierten Therapienormen übereinstimmen. Die Leistungsumfrage von Businessolver aus dem Jahr 2025 ergab außerdem, dass Mitarbeiterunterstützungsprogramme zu den drei meistgewünschten Leistungen zählten, während die Arbeitgeberabdeckung für psychische Gesundheit in großen Organisationen weiter ausgebaut wurde. Dies verlagert die Kanalmacht weg von Consumer-App-Stores hin zu Zahler-, Arbeitgeber- und HR-Technologie-Ökosystemen, die in großem Maßstab einkaufen können. Infolgedessen bevorzugt der Markt für KI-gestützte Verhaltenstherapie zunehmend Anbieter, die unternehmenstaugliche Berichterstattung, Navigation und Ergebnisverfolgung vorweisen können, anstatt nur tägliches Nutzerengagement.

KI-gestützte klinische Triage für kürzere Wartezeiten

Der Markt für KI-gestützte Verhaltenstherapie wird auch durch Tools gestärkt, die die Verzögerung zwischen Aufnahme und klinisch angemessener Versorgung reduzieren. Eine Studie in einem ambulanten kanadischen psychiatrischen Umfeld ergab, dass KI-gestützte Routing-Empfehlungen eng mit den Entscheidungen von Psychiatern übereinstimmten, was zeigt, dass die Versorgungsintensität ohne einen Spezialisten im ersten Schritt genau abgestimmt werden kann. Limbic Access, das in den NHS Talking Therapies-Diensten des Vereinigten Königreichs eingesetzt wird, hat mehr als 210.000 Patienten mit einer Genauigkeit von 93 % gescreent, was zeigt, dass KI-gestützte Triage bereits über Pilotanwendungen hinaus in skalierte Versorgungsumgebungen übergegangen ist. In vielen Versorgungsumgebungen erstrecken sich die Wartezeiten für Verhaltenstherapietermine noch immer auf 25 Tage oder mehr, was das Risiko des Abbruchs erhöht, bevor Patienten das richtige Unterstützungsniveau erreichen. Triage-Tools sind wichtig, weil sie den Zeitaufwand von Spezialisten für die Aufnahmesortierung reduzieren und diese Zeit auf Fälle mit höherem Schweregrad umlenken. Dieser Produktivitätseffekt stärkt den Markt für KI-gestützte Verhaltenstherapie, weil Käufer den digitalen Einsatz mit schnellerem Zugang, besserem Routing und weniger Verschwendung in Versorgungspfaden verknüpfen können.

Unterversorgung mit Fachkapazitäten bei hochbelasteten Erkrankungen

Der Markt für KI-gestützte Verhaltenstherapie wird auch durch Engpässe bei komplexen und hochbelasteten Erkrankungen gestützt, bei denen die Fachkapazität am stärksten unter Druck steht. Modellierungen der psychiatrischen Belegschaft zeigen, dass nicht-metropolitane Regionen der USA bereits bei einer Adäquanz von 34,8 % liegen, während die nationale Adäquanz im nächsten Jahrzehnt voraussichtlich weiter sinken wird. Allein Kalifornien prognostizierte im Jahr 2025 einen Bedarf von 3.782 zusätzlichen Psychiatern, wobei die Nachfrage bis 2033 in allen 58 Landkreisen weiter steigen wird. Mehrere Bundesstaaten sehen sich gleichzeitig mit Engpässen in psychiatrischen Krankenhäusern, Gemeinschaftsanbietern und Krisensystemen konfrontiert, was die Fähigkeit des Systems einschränkt, mehr Nachfrage aufzunehmen, selbst wenn das Screening verbessert wird. In der Praxis werden KI-Plattformen als funktionaler Puffer für Fälle mit geringerem Schweregrad positioniert, damit Fachkapazitäten für schwere Erkrankungen, Substanzmissbrauch, PTBS und andere komplexe Bedürfnisse reserviert werden können. Dies macht den Markt für KI-gestützte Verhaltenstherapie nicht nur für die Erweiterung des Zugangs relevant, sondern auch für den Kapazitätsschutz innerhalb von Versorgungssystemen, die die Fachkapazität nicht schnell genug ausbauen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der klinischen Validierung und Ergebniszuordnung | -1.6% | Global, am stärksten einschränkend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzsensibilität psychiatrischer und verhaltensbezogener Daten | -1.3% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Risiko von Modell-Halluzinationen und unsicherer Eskalation | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Workflow-Reibung bei der Integration von Anbietern und Zahlern | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der klinischen Validierung und Ergebniszuordnung

Klinische Evidenz bleibt einer der Hauptfaktoren, die eine breitere institutionelle Einführung im Markt für KI-gestützte Verhaltenstherapie verlangsamen. Der Digital Health Advisory Committee der FDA traf sich im November 2025, um generative KI-gestützte Geräte für psychische Gesundheit zu diskutieren, und empfahl Tools wie vorher festgelegte Änderungskontrollpläne, randomisierte Studien und Postmarket-Monitoring zur Verwaltung von Modell-Drift im Laufe der Zeit. Die Ergebniszuordnung ist auch schwierig, wenn ein Patient in einem gemischten Versorgungsumfeld Fortschritte macht, das gleichzeitig einen Therapeuten, eine App, Medikamente und Arbeitgeber-Navigationsunterstützung umfasst. Diese Unsicherheit verlangsamt die Beschaffung, weil Käufer wissen möchten, welcher Teil des Ergebnisses der Plattform selbst zuzuschreiben ist. Bis reale Ergebnisse leichter zu isolieren und zu vergleichen sind, wird der Markt für KI-gestützte Verhaltenstherapie weiterhin mehr Vorsicht von Zahlern und klinischen Käufern erfahren, als das zugrunde liegende Nachfragebild sonst nahelegen würde.

Datenschutzsensibilität psychiatrischer und verhaltensbezogener Daten

Psychiatrische und verhaltensbezogene Daten schaffen eine höhere Vertrauensbelastung als die meisten anderen Kategorien digitaler Gesundheit, was den Datenschutz zu einem bedeutenden Hemmnis für den Markt für KI-gestützte Verhaltenstherapie macht. Multimodale Systeme können Sprachmerkmale, Textmuster, Gesichtssignale, Schlafinfomationen und Verhaltensrhythmen erfassen und so longitudinale Persönlichkeitsprofile erstellen, die aufschlussreicher sind als Standard-Krankenakten. Eine Umfrage aus dem Jahr 2026 unter 3.800 europäischen Jugendlichen ergab, dass 48 % KI-Konversationstools genutzt hatten, um persönliche emotionale Probleme zu besprechen, oft ohne ein klares Verständnis davon, wie ihre Daten verarbeitet oder gespeichert werden würden. Diese Diskrepanz ist bedeutsam, weil verhaltensbezogene Daten gleichzeitig Bedenken bei Nutzern, Arbeitgebern, Regulierungsbehörden und Anbietern auslösen können. Sie erhöht auch die Kosten der Expansion in streng regulierte Regionen, in denen Transparenz, Aufsicht und Speicherkontrollen vor der klinischen Einführung eingehend geprüft werden. Da immer mehr Plattformen von der Wellness-Positionierung in Behandlungspfade übergehen, wird die Datenschutz-Governance eine größere Rolle dabei spielen, welche Anbieter der Markt für KI-gestützte Verhaltenstherapie als skalierbare Versorgungspartner betrachtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: KI-Chatbots sichern Umsatz, CBT-Apps gewinnen an Boden

KI-Therapie-Chatbots und virtuelle Begleiter hielten im Jahr 2025 einen Marktanteil von 49,23 % am Markt für KI-gestützte Verhaltenstherapie und waren damit der umsatzstärkste Produkttyp. Ihre Führungsposition spiegelt die 24/7-Verfügbarkeit, niedrige marginale Interaktionskosten und ein Format wider, das über Arbeitgeber-, Zahler- und direkte Verbraucherkanäle eingesetzt werden kann, ohne große Klinikkapazitäten zu erfordern. Dasselbe Muster unterstützt den Markt für KI-gestützte Verhaltenstherapie, weil Chatbot-Produkte den Zugang in großem Maßstab erweitern und gleichzeitig wiederholtes Engagement zwischen formellen Versorgungsepisoden aufbauen können.

Chatbots nähern sich auch eher der Versorgungsinfrastruktur als eigenständigen Wellness-Tools an. Eine randomisierte klinische Studie ergab außerdem, dass ein konversationeller KI-Agent eine stärkere Angstreduktion erzielte als Gruppentherapie, während eine stärkere wahrgenommene therapeutische Allianz sowohl das Engagement als auch die Symptomverbesserung vorhersagte. Apps für kognitive Verhaltenstherapie sind der am schnellsten wachsende Produkttyp mit einer CAGR von 11,33 % bis 2031, was das stärkere regulatorische Interesse an strukturierter protokollbasierter Therapiesoftware und ein Erstattungsumfeld widerspiegelt, das digitalen Ergänzungen gegenüber offener wird. Innerhalb der Branche für KI-gestützte Verhaltenstherapie wird dieses Gleichgewicht zwischen konversationeller Flexibilität und strukturierter CBT-Bereitstellung wahrscheinlich die nächste Phase des Produktwettbewerbs definieren.

Nach Bereitstellungsmodus: Cloud führt durch Skalierbarkeit, On-Premises behält institutionelle Relevanz

Cloudbasierte Plattformen hielten im Jahr 2025 einen Anteil von 62,17 % an der Marktgröße für KI-gestützte Verhaltenstherapie und werden voraussichtlich auch bis 2031 mit einer CAGR von 11,68 % wachsen. Die Führungsposition ergibt sich aus schnellerer Implementierung, einfacherer geräteübergreifender Kontinuität und der Möglichkeit, Modelle und Inhalte zentral zu aktualisieren, ohne das Nutzererlebnis zu beeinträchtigen. Der Markt für KI-gestützte Verhaltenstherapie hat die Cloud-Bereitstellung bevorzugt, weil Verhaltensunterstützung von häufiger Interaktion, Echtzeit-Updates und Integration über mobile, Web- und Leistungskanäle abhängt.

Die On-Premises-Bereitstellung ist in Teilen des Marktes weiterhin relevant, wo Datenanforderungen, institutionelle Kontrolle und Einschränkungen bei der Drittanbieterverarbeitung streng bleiben. Staatliche Gesundheitssysteme, hochsichere psychiatrische Einrichtungen und einige europäische Implementierungen behandeln die lokale Kontrolle über sensible Verhaltensinformationen weiterhin als nicht verhandelbare Anforderung. Der Markt für KI-gestützte Verhaltenstherapie wird daher wahrscheinlich keine vollständig reine Cloud-Struktur annehmen, auch wenn Cloud der Standard für groß angelegte Einführungen bleibt. Stattdessen werden hybride Modelle wahrscheinlich bestehen bleiben, weil sie es Anbietern ermöglichen, Unternehmenskäufer zu bedienen, die moderne KI-Funktionalität wünschen, ohne die direkte Kontrolle über sensible Daten und Governance-Workflows aufzugeben.

Nach Anwendung: Angst und Depression dominieren, ADHS steigt durch politischen Rückenwind

ADHS und kognitive Störungen werden voraussichtlich mit einer CAGR von 12,47 % bis 2031 wachsen und sind damit der am schnellsten wachsende Anwendungsbereich im Markt für KI-gestützte Verhaltenstherapie. Das Wachstum in diesem Segment wird durch breitere politische Aufmerksamkeit für die Erstattung digitaler Behandlungen für psychische Gesundheit und durch wachsendes Interesse an softwarebasierten Versorgungsmodellen für pädiatrische und neurodevelopmentale Anwendungsfälle unterstützt. Das Nutzervertrauen in diesem Bereich profitiert auch von strukturierten Therapieformaten, die leichter zu standardisieren, zu überwachen und in regulierten Behandlungspfaden zu positionieren sind.

Angst und Depression hielten im Jahr 2025 einen Anteil von 41,71 % an der Marktgröße für KI-gestützte Verhaltenstherapie und bleiben damit die größte Anwendungsbasis. Ihre Größe spiegelt die größten validierten Trainingsdatenpools, die ausgereiftesten CBT-Inhaltsbibliotheken und den tiefsten Präzedenzfall für die digitale Bereitstellung bei leichten und mittelschweren Erkrankungen wider. Andere Bereiche wie PTBS, Substanzmissbrauch, Sucht und Schlafstörungen bleiben wichtige Wachstumschancen, stehen aber noch vor schwierigeren Validierungs- und Sicherheitserwartungen. Dies lässt den Markt für KI-gestützte Verhaltenstherapie durch Angst und Depression verankert, während neuere erkrankungsspezifische Anwendungsfälle Evidenz und Erstattungsunterstützung aufbauen.

Nach Technologie: Maschinelles Lernen als Infrastruktur, Emotions-KI als Differenzierungsmerkmal

Maschinelles Lernen hielt im Jahr 2025 einen Anteil von 40,37 % am Technologieumsatz des Marktes und ist damit die Kerntechnologieschicht im Markt für KI-gestützte Verhaltenstherapie. Seine Führungsposition spiegelt den breiten Einsatz in Mustererkennung, Scoring, Empfehlungsmaschinen und Risikostratifizierung über Chatbots, CBT-Tools, Triage-Systeme und Überwachungsanwendungen hinweg wider. Maschinelles Lernen ist auch leichter zu erklären und zu prüfen als undurchsichtigere Ansätze, was wertvoll ist, wenn Zahler, Anbieter und Regulierungsbehörden Einblick in die Entstehung einer Verhaltensempfehlung wünschen.

Emotions-KI und affektives Computing werden voraussichtlich mit einer CAGR von 12,11 % bis 2031 wachsen und sind damit die am schnellsten wachsende Technologiekategorie. Forschungen in diesem Bereich deuten auf ein stärkeres Engagementpotenzial hin, weil multimodale Systeme Eingabeaufforderungen und Unterstützungsintensität basierend auf dem abgeleiteten emotionalen Zustand anpassen können, anstatt nur auf erklärte Symptome. Natürliche Sprachverarbeitung bleibt eine kritische Zwischenschicht, weil sie konversationelle Schnittstellen antreibt und die semantische Analyse von Therapiedialogen ermöglicht, wobei aktuelle Arbeiten eine starke Multi-Label-Emotionserkennung in Psychotherapietexten zeigen. Innerhalb der Branche für KI-gestützte Verhaltenstherapie setzt sich der Technologie-Stack daher in einem klaren Muster durch, bei dem maschinelles Lernen die Betriebsbasis bildet, natürliche Sprachverarbeitung die Sprachinteraktion ermöglicht und Emotions-KI Raum für Differenzierung schafft.

Nach Endnutzer: Individuelle Einführung als Basis, klinische Kanäle treiben Premium-Wachstum

Psychiatrische Kliniken und Krankenhäuser werden voraussichtlich das am schnellsten wachsende Endnutzersegment mit einer CAGR von 13,13 % bis 2031 sein, was zeigt, wie der Markt für KI-gestützte Verhaltenstherapie tiefer in formale Versorgungsumgebungen vordringt. Das Wachstum in diesem Kanal spiegelt die Nachfrage nach Tools wider, die Aufnahme, Triage, Dokumentation, Navigation und Patientennachverfolgung unterstützen können, während sie in geregelte klinische Workflows passen. Da sich die Bereitstellung auf Anbieterorganisationen verlagert, werden Anbieter stärker nach Eskalationsprotokollen, Interoperabilität, Datenschutzkontrollen und Evidenzqualität beurteilt als nur nach App-Downloads.

Einzelpersonen hielten im Jahr 2025 weiterhin den größten Endnutzeranteil von 41,12 %, was die frühe Phase widerspiegelt, in der verbraucherorientierte Abonnement-Tools schneller expandierten als institutionelle Kanäle. Diese Basis bleibt wichtig, weil selbst initiierte Nutzung weiterhin den größten Trichtereingang für Symptomverfolgung, Psychoedukation und Unterstützung bei geringem Schweregrad schafft. Der Markt für KI-gestützte Verhaltenstherapie behält daher eine große individuelle Nutzerbasis, während das Premium-Wachstum zunehmend aus Kanälen kommt, die digitale Tools in breitere Versorgungs- und Erstattungspfade einbetten können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 51,55 % am Markt für KI-gestützte Verhaltenstherapie und hatte damit die größte globale Position nach Umsatz. Die Führungsposition der Region ergibt sich aus der stärksten Erstattungsinfrastruktur, der tiefsten Einführung von Arbeitgeberleistungen und dem deutlichsten Druck, Engpässe in der Verhaltensversorgung zu reduzieren. Die Behandlungskosten für psychische Gesundheit in den USA stiegen von 2024 auf 2025 ebenfalls um 10,9 %, was Kostendämpfungsdruck erzeugt, der KI-gestützte Modelle mit geringerem Schweregrad gegenüber reinen Spezialistenpfaden begünstigen kann. Kanada und Mexiko stehen vor ähnlichen Anbieterengpässen, aber die Erstattungssysteme für digitale Verhaltenstools sind noch weniger entwickelt, was die regionale Geschichte auf die Vereinigten Staaten konzentriert.

Europa führt nicht in der Größe, bleibt aber wichtig, weil die Regulierungsstruktur bestimmt, welche Plattformen am Markt für KI-gestützte Verhaltenstherapie teilnehmen können. Das Vereinigte Königreich hat eingeführt. Deutschland bleibt bedeutsam, weil sein System zur Erstattung digitaler Therapeutika zu einem Referenzpunkt für strukturierte klinische Evidenz und Zahlerakzeptanz in Europa geworden ist. Die Region agiert daher heute weniger als Volumenmarkt und mehr als Bewährungsfeld, auf dem Compliance-Bereitschaft und Evidenzdisziplin den Marktzugang bestimmen können.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,27 % bis 2031 wachsen und ist damit die am schnellsten wachsende Region im Markt für KI-gestützte Verhaltenstherapie. Das Wachstum wird durch schwerwiegenden ungedeckten Bedarf, geringere Spezialistendichte in mehreren großen Ländern und wachsende Bereitschaft zur Nutzung von KI-Tools als ersten Kontaktpunkt für psychische Gesundheitsunterstützung gestützt. Die erste kommerzielle Markteinführung eines digitalen Therapeutikums für pädiatrisches ADHS in Japan im Jahr 2026 signalisiert auch, dass formalere softwarebasierte Verhaltensbehandlungspfade in die Region eintreten, auch wenn die Erstattungsmodelle uneinheitlich bleiben. Südamerika sowie der Nahe Osten und Afrika bleiben Chancen in einem früheren Stadium, wo digitale Gesundheitsinvestitionen zunehmen, aber KI-Verhaltenstherapie-spezifische Abdeckungsstrukturen noch weniger etabliert sind als in Nordamerika und Teilen Europas.

Wettbewerbslandschaft

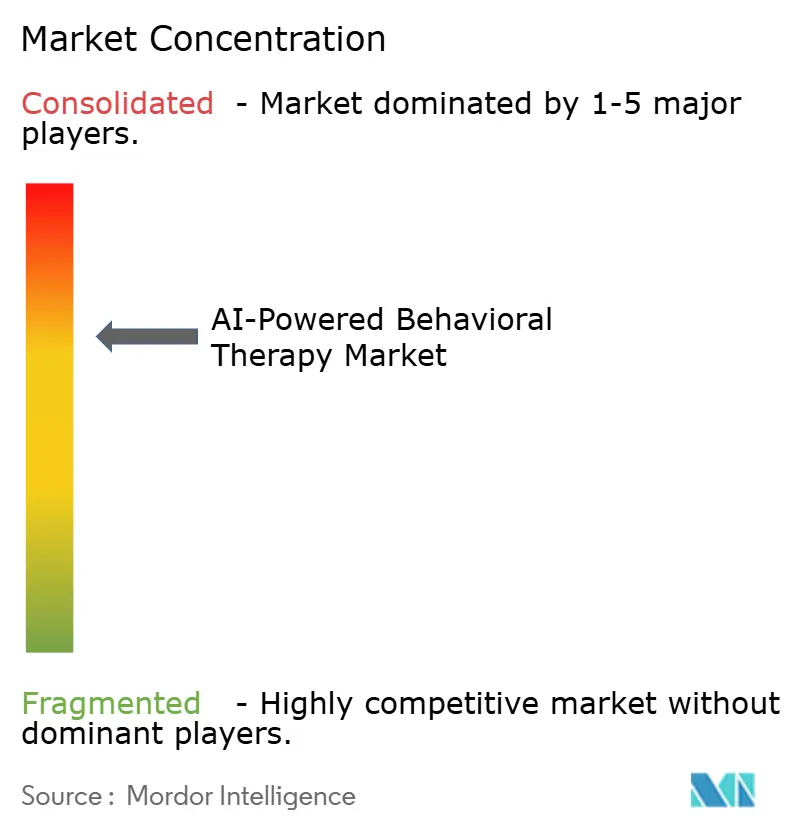

Der Markt für KI-gestützte Verhaltenstherapie zeigt eine moderate Konzentration an der Spitze und eine deutliche Fragmentierung im weiteren Bereich erkrankungsspezifischer Apps, Workflow-Tools und Wellness-Produkte. Größere Anbieter konkurrieren zunehmend über Zahlerverträge, Reichweite des Anbieternetzwerks, klinische Evidenz und operative Integration statt nur über Modellneuheit. Diese Dynamik drängt den Markt in Richtung Plattformwettbewerb, bei dem Größe und Vertrieb wichtiger sind als ein eigenständiges Chatbot-Funktionsset. Der Markt für KI-gestützte Verhaltenstherapie trennt sich daher in vollständige Verhaltensplattformen auf der einen Seite und kleinere Einzellösungen auf der anderen Seite. Diese Spaltung macht es für reine Direct-to-Consumer-Produkte schwieriger, ihre Position zu verteidigen, sobald Unternehmenskäufer beginnen, integrierte Vertragsgestaltung und geregelte Eskalationspfade zu bevorzugen.

Zwei Transaktionen im Jahr 2026 zeigen, wie schnell sich das obere Segment konsolidiert. Spring Health schloss im Mai 2026 die Übernahme von Alma ab und schuf damit eine kombinierte Plattform, die 120 Millionen versicherte Leben über nationale Zahlerbeziehungen bedient und die Tiefe des Anbieternetzwerks wesentlich erweitert. Diese Schritte stärken Käufer, die KI-native Triage mit vertraglich gebundener Therapeutenversorgung kombinieren können, eine Struktur, die kleinere Einzelfunktionsanbieter nur schwer erreichen können. Der Markt für KI-gestützte Verhaltenstherapie belohnt zunehmend Unternehmen, die digitale Eingangspunkte mit erstattungsfähiger nachgelagerter Versorgung verbinden können.

Die Wettbewerbsdifferenzierung verlagert sich auch in Richtung Evidenzqualität, Workflow-Eigentümerschaft und regulatorische Bereitschaft. Die Einführung von Guide durch Spring Health und die globale Skalierung des klinisch geprüften KI-Guides von Lyra Health zeigen, dass führende Anbieter den KI-Einsatz mit Ergebnisansprüchen und Unternehmensvertrieb kombinieren, anstatt KI als Neuheitsmerkmal zu positionieren. Gleichzeitig wird die regulatorische Kontrolle rund um Halluzinationsrisiko, klinische Aufsicht und Modell-Updates wahrscheinlich Anbieter begünstigen, die formale Evidenzgenerierung und Post-Deployment-Governance verwalten können. Der Markt für KI-gestützte Verhaltenstherapie ist weiterhin offen für Innovationen, aber die Wettbewerbsbedingungen werden institutioneller, compliance-orientierter und für leicht geregelte Neueinsteiger schwieriger zu navigieren.

Marktführer in der Branche für KI-gestützte Verhaltenstherapie

Woebot Health

Wysa Ltd.

Talkspace Inc.

Headspace Health, Inc.

Lyra Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Spring Health schloss die Übernahme von Alma ab, einer Plattform, die über 120 Millionen versicherte Leben mit unabhängigen Therapeuten über nationale Zahlerverträge verbindet; das kombinierte Unternehmen positioniert sich als erste „lebenslange” KI-native Plattform für psychische Gesundheit und erweitert die Anbieternetzwerk- und Versorgungskoordinationskapazität von Spring Health wesentlich.

- Mai 2026: Lyra Health eröffnete sein Exzellenzzentrum für pädiatrische und junge erwachsene psychische Gesundheit und fügte Verhaltensgesundheits-Notfallversorgung, Hochrisiko-Verhaltenskompetenzentherapie und virtuelle intensive ambulante Programme (vIOP) über ein spezialisiertes Netzwerk von über 15.500 Anbietern weltweit hinzu, während gleichzeitig der klinisch geprüfte KI-Guide für Mitglieder weltweit skaliert wurde.

- März 2026: Universal Health Services (UHS) gab eine endgültige Vereinbarung zur Übernahme von Talkspace für einen Unternehmenswert von ungefähr 835 Millionen USD bekannt, was den Schritt eines großen Gesundheitssystems markiert, digitale Verhaltenstherapie-Infrastruktur direkt als integriertes klinisches Asset zu besitzen.

Berichtsumfang des globalen Marktes für KI-gestützte Verhaltenstherapie

Gemäß dem Berichtsumfang bezieht sich der Markt für KI-gestützte Verhaltenstherapie auf den Markt für durch künstliche Intelligenz gesteuerte Softwareplattformen, virtuelle Assistenten, digitale Therapeutika und Analyselösungen, die die Beurteilung, Überwachung und Behandlung von Verhaltens- und psychischen Gesundheitszuständen unterstützen. Diese Lösungen nutzen KI-Technologien wie maschinelles Lernen, natürliche Sprachverarbeitung und generative KI, um personalisierte Interventionen bereitzustellen, den Patientenfortschritt zu verfolgen, die klinische Entscheidungsfindung zu verbessern und den Zugang zu Verhaltenstherapiedienstleistungen in Gesundheits- und Wellness-Umgebungen zu verbessern.

Der Markt für KI-gestützte Verhaltenstherapie ist nach Produkttyp, Bereitstellungsmodus, Anwendung, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in KI-Therapie-Chatbots und virtuelle Begleiter, Apps für kognitive Verhaltenstherapie, KI-gesteuerte Biofeedback-Geräte, KI-gestützte Schlaf- und Stressmanagement-Tools sowie Emotionserkennungs- und Überwachungssysteme segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasiert und On-Premises segmentiert. Nach Anwendung ist der Markt in Angst und Depression, ADHS und kognitive Störungen, Schlafstörungen, Substanzmissbrauch und Sucht sowie posttraumatische Belastungsstörung segmentiert. Nach Technologie ist der Markt in maschinelles Lernen, natürliche Sprachverarbeitung, Deep Learning sowie Emotions-KI und affektives Computing segmentiert. Nach Endnutzer ist der Markt in Einzelpersonen, psychiatrische Kliniken und Krankenhäuser, Anbieter von betrieblichem Wellness, Zahler und Versicherer sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| KI-Therapie-Chatbots und virtuelle Begleiter |

| Apps für kognitive Verhaltenstherapie |

| KI-gesteuerte Biofeedback-Geräte |

| KI-gestützte Schlaf- und Stressmanagement-Tools |

| Emotionserkennungs- und Überwachungssysteme |

| Cloudbasiert |

| On-Premises |

| Angst und Depression |

| ADHS und kognitive Störungen |

| Schlafstörungen |

| Substanzmissbrauch und Sucht |

| Posttraumatische Belastungsstörung |

| Maschinelles Lernen |

| Natürliche Sprachverarbeitung |

| Deep Learning |

| Emotions-KI und affektives Computing |

| Einzelpersonen |

| Psychiatrische Kliniken und Krankenhäuser |

| Anbieter von betrieblichem Wellness |

| Zahler und Versicherer |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | KI-Therapie-Chatbots und virtuelle Begleiter | |

| Apps für kognitive Verhaltenstherapie | ||

| KI-gesteuerte Biofeedback-Geräte | ||

| KI-gestützte Schlaf- und Stressmanagement-Tools | ||

| Emotionserkennungs- und Überwachungssysteme | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premises | ||

| Nach Anwendung | Angst und Depression | |

| ADHS und kognitive Störungen | ||

| Schlafstörungen | ||

| Substanzmissbrauch und Sucht | ||

| Posttraumatische Belastungsstörung | ||

| Nach Technologie | Maschinelles Lernen | |

| Natürliche Sprachverarbeitung | ||

| Deep Learning | ||

| Emotions-KI und affektives Computing | ||

| Nach Endnutzer | Einzelpersonen | |

| Psychiatrische Kliniken und Krankenhäuser | ||

| Anbieter von betrieblichem Wellness | ||

| Zahler und Versicherer | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für KI-gestützte Verhaltenstherapie bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass der Markt für KI-gestützte Verhaltenstherapie bis 2031 einen Wert von 3,08 Milliarden USD erreichen wird, ausgehend von 1,68 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD im Jahr 2026 bei einer CAGR von 10,73 %.

Welcher Produkttyp führt den Umsatz im Bereich KI-gestützte Verhaltenstherapie an?

KI-Therapie-Chatbots und virtuelle Begleiter führten den Umsatz mit einem Anteil von 49,23 % im Jahr 2025 an, unterstützt durch Skalierbarkeit und wachsende klinische Evidenz zur Symptomreduktion.

Welche Region wächst in diesem Bereich am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 14,27 % bis 2031 verzeichnen, während Nordamerika im Jahr 2025 mit einem Umsatzanteil von 51,55 % die größte Region blieb.

Warum führt Nordamerika beim aktuellen Umsatz?

Nordamerika führt, weil es die stärkste Erstattungsstruktur, eine breite Einführung von Arbeitgeberleistungen und zunehmenden Druck zur Steuerung der Kosten und Zugangsverzögerungen in der Verhaltensversorgung aufweist.

Seite zuletzt aktualisiert am: