Marktgröße und Marktanteil für Milchverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

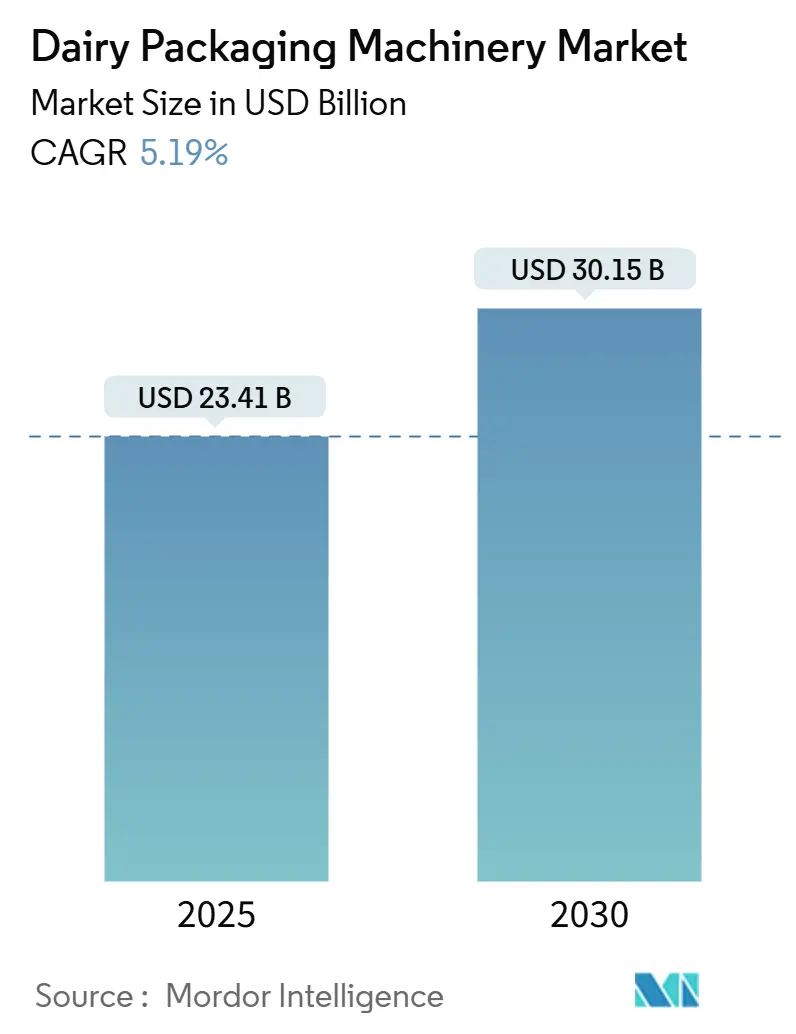

| Marktgröße (2025) | 23.41 Milliarden US-Dollar |

| Marktgröße (2030) | 30.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

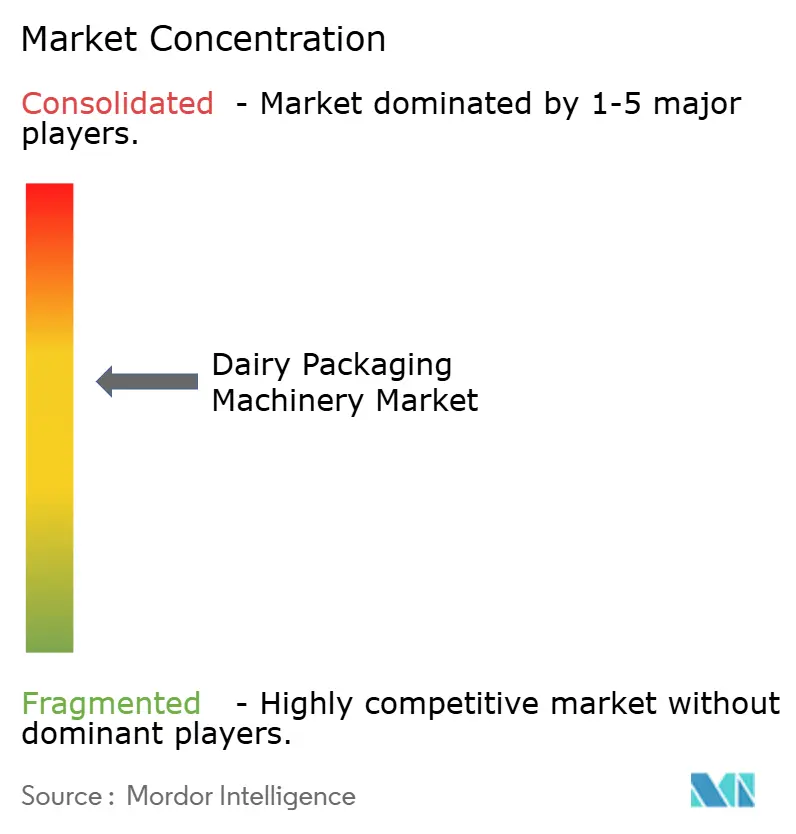

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Milchverpackungsmaschinen belief sich im Jahr 2025 auf 23,41 Milliarden USD und wird voraussichtlich bis 2030 auf 30,15 Milliarden USD ansteigen, was einer CAGR von 5,19 % im Betrachtungszeitraum entspricht. Diese Dynamik spiegelt anhaltende Investitionen in integrierte Füll-, Siegel- und Palettierungslösungen wider, die die Linieneffizienz steigern und gleichzeitig globalen Nachhaltigkeitsvorgaben entsprechen. Anhaltender Arbeitskräftemangel hat vollautomatische Systeme in großen Anlagen zu einer dominierenden Rolle verholfen, während halbautomatische Alternativen mittelständische Verarbeiter ansprechen, die Kosten und Kapazität ausbalancieren. Karton- und Beutelformate teilen weiterhin die Nachfrage: Kartons behaupten sich bei flüssiger Milch, während Beutel durch Portionskontrolltrends, die bei gesundheitsbewussten Verbrauchern Anklang finden, stark zunehmen. Europa bleibt das größte regionale Zentrum dank ausgereifter Fertigungsökosysteme und strenger Abfallvorschriften, während der asiatisch-pazifische Raum das dynamischste Wachstum liefert, das durch den Ausbau der Kühlkette und einen steigenden Pro-Kopf-Milchkonsum getragen wird. Die Wettbewerbsintensität ist moderat, wobei führende Anbieter Fusionen und Übernahmen beschleunigen, um flexible Formate, Digitaldrucktechnologien und die Verarbeitung recycelbarer Materialien in ihre Portfolios aufzunehmen.

Wichtigste Erkenntnisse des Berichts

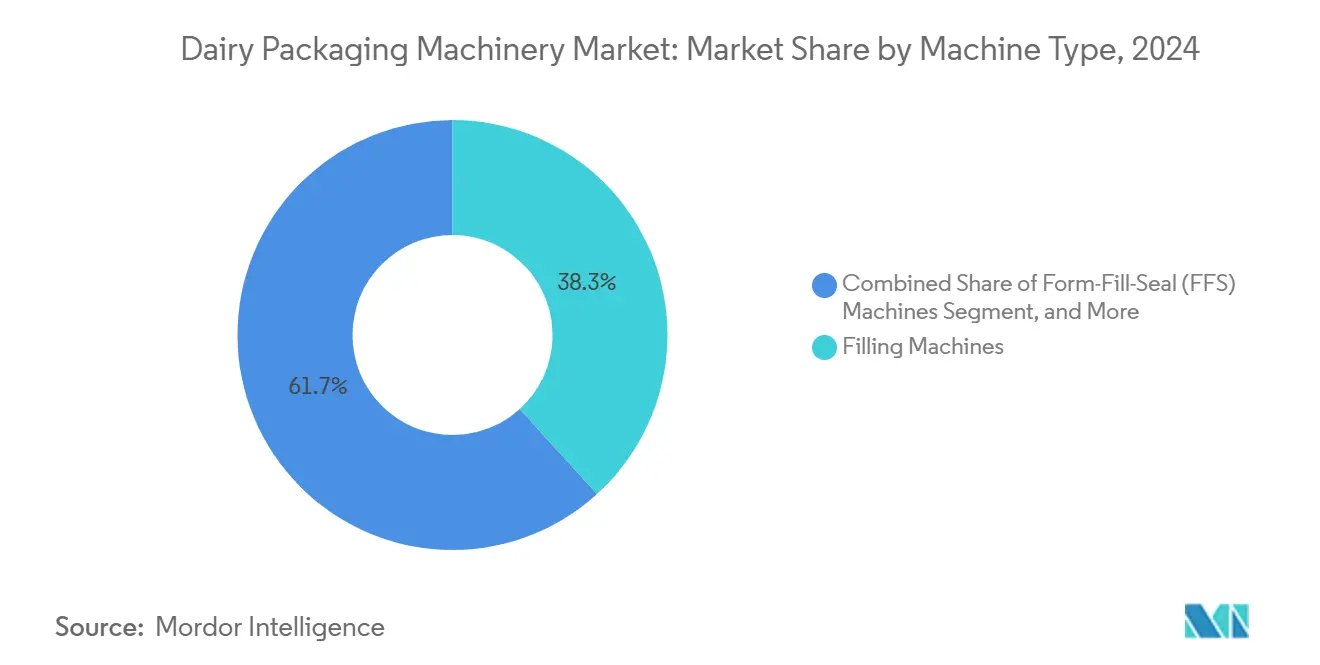

- Nach Maschinentyp entfiel auf das Segment der Füllgeräte im Jahr 2024 ein Marktanteil von 38,26 % am Markt für Milchverpackungsmaschinen.

- Nach Verpackungstyp wird die Marktgröße für Milchverpackungsmaschinen im Segment Beutel und Sachets zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,09 % wachsen.

- Nach Automatisierungsgrad entfiel auf das Segment der vollautomatischen Linien im Jahr 2024 ein Marktanteil von 67,52 % am Markt für Milchverpackungsmaschinen.

- Nach Anwendung wird die Marktgröße für Milchverpackungsmaschinen im Segment Joghurt und Kultivierungsprodukte zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,83 % wachsen.

- Nach Geografie entfiel auf Europa im Jahr 2024 ein Marktanteil von 29,48 % am Markt für Milchverpackungsmaschinen.

Globale Trends und Erkenntnisse im Markt für Milchverpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einzelportionsformaten für Milchprodukte | +2.8% | Global, mit stärkstem Einfluss in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierung zur Kompensation des Arbeitskräftemangels im Milchsektor | +3.2% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben treiben leichtgewichtige Verpackungen voran | +2.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkettenlogistik in Schwellenmärkten | +2.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Digitaldruck ermöglicht SKU-Proliferation | +1.7% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der staatlichen Lebensmittelsicherheitsvorschriften | +2.4% | Global, mit unterschiedlichen Compliance-Zeitplänen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einzelportionsformaten für Milchprodukte

Städtische Verbraucher bevorzugen portionskontrollierte Joghurtbecher, Milchflaschen und Käsesticks, die ihrem hektischen Lebensstil entgegenkommen. Einzelportionierte Neueinführungen machten im Jahr 2024 mehr als 40 % aller neuen Milchprodukt-SKUs aus, was Verarbeiter dazu veranlasst, in Hochgeschwindigkeitsfüller zu investieren, die bei kleineren Volumina präzise arbeiten. Verpackungsunternehmen setzen auf Präzisionsdosierventilatoren und schnell wechselbare Werkzeuge, um Materialverschwendung zu minimieren und die Betriebszeit zu maximieren. Der Trend fördert auch die Einführung intelligenter Fördersysteme, die leichtere Primärverpackungen ohne Kratzer handhaben. Maschinenbauer nutzen diesen Wandel, um integrierte Inspektionsmodule zu verkaufen, die die Siegelintegrität jeder Verpackung vor der nachgelagerten Kartonverpackung überprüfen. Da Einzelhändler ihr Sortiment erweitern, gewinnt der Markt für Milchverpackungsmaschinen durch wiederkehrende Upgrades, die die SKU-Proliferation unterstützen, langfristige Stabilität.

Automatisierung zur Kompensation des Arbeitskräftemangels im Milchsektor

Die Beschäftigung in der Lebensmittelproduktion sank im Jahr 2024 um 3,2 %, und unbesetzte Fachkräftestellen treiben die Lohninflation in Verpackungshallen an. Große Verarbeiter reagieren mit dem Einsatz von Robotern für die Kartonverpackung, Palettierung und sekundäre Versiegelung und reduzieren so den Arbeitsaufwand um bis zu 60 %. Maschinenhersteller verzeichnen eine steigende Nachfrage nach Plug-and-Play-Cobots, die bestehende Linien ohne lange Ausfallzeiten nachrüsten können. Kleinere Molkereien setzen unterdessen auf halbautomatische Füller, die pro Linie nur einen Bediener statt drei erfordern. Die Roadmaps der Anbieter betonen nun intuitive Bedienoberflächen und Ferndiagnosen, die die Einarbeitungszeit der Bediener verkürzen. Der Markt für Milchverpackungsmaschinen profitiert somit von beiden Enden des Automatisierungsspektrums: kapitalintensiven vollautomatischen Lösungen und kostenoptimierten halbautomatischen Linien.

Nachhaltigkeitsvorgaben treiben leichtgewichtige Verpackungen voran

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union von 2024 schreibt bis 2030 einen Anteil von 30 % recyceltem Kunststoff vor und legt schrittweise Gewichtsreduzierungsziele fest. Originalgerätehersteller reagieren mit servogesteuerten Formmodulen, die den Einsatz dünnerer Materialstärken ermöglichen, ohne die Druckfestigkeit zu beeinträchtigen. Das Interesse an Monomateriallösungen stieg im Jahr 2024 um 45 %, da Verarbeiter leicht recycelbare Verpackungen anstrebten, was Bestellungen für anpassungsfähige Siegelbacken und Vakuumsysteme ankurbelte, die neue Folienchemien verarbeiten können. Anbieter verbessern ihre Konstruktionssoftware zur Simulation von Belastungen, sodass Kunden dünnere Konzepte vor Werkzeuginvestitionen validieren können. Diese Entwicklungen verstärken den Trend im Markt für Milchverpackungsmaschinen hin zu materialsparendem Engineering.

Ausbau der Kühlkettenlogistik in Schwellenmärkten

Indien erhöhte seine Kühlhauskapazität im Jahr 2024 auf 37,5 Millionen Tonnen, während China seine gekühlte Distribution in Städte niedrigerer Kategorien ausweitete. Mit zuverlässiger Kühlung nutzen Verarbeiter aseptische und ESL-Verpackungen, die weiter transportiert werden können, ohne zu verderben. Horizontale Form-Fill-Seal-Linien, die haltbare Kissenverpackungen produzieren, gewinnen für Aromatisierte Milch, Joghurts und Probiotika-Getränke an Beliebtheit. Originalgerätehersteller integrieren In-Line-UHT-Module und schaffen so schlüsselfertige Systeme, die den Verarbeitungs- und Verpackungsflächenbedarf reduzieren. Da die Kühlkettendurchdringung in Südostasien und Lateinamerika zunimmt, erlebt der Markt für Milchverpackungsmaschinen eine neue Welle von Erstanschaffungen, die die Erlöse aus der installierten Basis steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Maschinen | -1.8% | Global, am ausgeprägtesten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Edelstahl- und Harzpreisen | -1.4% | Global, mit regionalen Lieferkettenunterschieden | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften in Entwicklungsregionen | -1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Maschinenausfallzeiten durch komplexe Mehrformatlinien | -0.9% | Global, mit Auswirkungen auf Hochvolumenbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Maschinen

Schlüsselfertige aseptische Füller können 10 Millionen USD kosten, was etwa vier Jahren des Cashflows einer mittelgroßen Molkerei entspricht. Im Jahr 2024 verzögerten 34 % der Verarbeiter Upgrades mit Verweis auf Budgetbeschränkungen. Finanzierungslücken fördern die Nachfrage nach modularen Maschinen, die die Kapazität schrittweise erweitern. Anbieter führen abonnementartige Eigentumsmodelle ein, die Wartung und Software-Updates bündeln und so die Ausgabenkurven glätten. Obwohl solche Modelle die Einführung erleichtern, verlängern sie die Verkaufszyklen und dämpfen das Wachstum des Marktes für Milchverpackungsmaschinen in kapitalknappen Regionen leicht.

Volatilität bei Edelstahl- und Harzpreisen

Nickelversorgungsunterbrechungen verursachten im Jahr 2024 Preisschwankungen bei Edelstahl von bis zu 20 %. Ebenso stiegen die Spotpreise für Polyethylen aufgrund von Rohstoffengpässen, was zu erhöhten Materialzuschlägen in Maschinenofferten führte. Große Originalgerätehersteller sichern ihre Risiken mit mehrjährigen Lieferverträgen ab, aber kleinere Hersteller müssen Zuschläge an Käufer weitergeben und so die Projektkosten erhöhen. Verarbeiter reagieren mit der Verlängerung von Angebotsfristen, der Aushandlung indexgebundener Preise und dem Aufschub von Kaufentscheidungen, was die kurzfristige Beschleunigung des Marktes für Milchverpackungsmaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Integration treibt den Schwung bei Form-Fill-Seal-Maschinen voran

Füllgeräte hielten im Jahr 2024 den größten Anteil von 38,26 % am Markt für Milchverpackungsmaschinen, was ihre Unverzichtbarkeit bei flüssiger Milch, Joghurt und Sahne widerspiegelt. Diese Maschinen bilden das Herzstück der meisten Hochgeschwindigkeitslinien, die über 40.000 Verpackungen pro Stunde erreichen können, und sorgen für eine konstante Nachfrage nach Nachrüstungen von Düsen und CIP-Systemen. Im Gegensatz dazu skalieren Form-Fill-Seal-Einheiten am schnellsten mit einer CAGR von 6,55 %, da sie Formen, Dosieren und Versiegeln in einem einzigen Chassis vereinen und so den Platzbedarf reduzieren. Die Marktgröße für Form-Fill-Seal-Lösungen im Markt für Milchverpackungsmaschinen wird voraussichtlich von X Milliarden USD im Jahr 2025 auf Y Milliarden USD bis 2030 steigen, was den Appetit der Verarbeiter auf die Integration eines einzigen Anbieters unterstreicht. Horizontale Varianten zielen auf Stickverpackungen und Kissenverpackungen ab, während vertikale Varianten bei geriebenem Käse und Milchpulver dominieren. Da Robotik nun direkt in Form-Fill-Seal-Ausgabestationen integriert ist, wird die nachgelagerte Pufferung optimiert, was die Technologie für kostenorientierte Betreiber noch attraktiver macht.

Siegel-, Wickel- und Kartoniermodule bleiben unverzichtbar, entwickeln sich jedoch zu Plug-in-Blöcken, die an eine gemeinsame Liniensteuerungsplattform angebunden sind. Palettierer sind zunehmend mit Endeffektoren ausgestattet, die in weniger als fünf Minuten zwischen Kisten und schrumpffolienverpackten Bündeln wechseln können, was die Betriebszeit in Anlagen mit mehreren SKUs sichert. Nischenmaschinen wie Streckblasmaschinen für PET-Joghurtflaschen tragen stabile, aber bescheidene Erlöse bei und bereichern den breiteren Markt für Milchverpackungsmaschinen durch maßgeschneiderte Anwendungsexpertise.

Nach Verpackungstyp: Flexible Formate beschleunigen sich

Kartons behielten im Jahr 2024 einen Anteil von 41,49 %, gestützt durch ihre fest verankerte Verwendung bei UHT-Milch, bei der aseptische Integrität entscheidend ist. Ihr Anteil an erneuerbaren Fasern entspricht den Öko-Bewertungen des Einzelhandels und hilft, das Volumen trotz des Aufkommens von Konkurrenten zu halten. Dennoch verzeichnen Beutel und Sachets eine CAGR von 7,09 %, was dem schnellsten inkrementellen Zuwachs im Markt für Milchverpackungsmaschinen entspricht. Beutel verbrauchen 25 % weniger Material als starre Flaschen, was in Schwellenmärkten, wo die Kosten pro Liter genau beobachtet werden, stark resoniert. Verarbeiter wie Amul setzen Stickverpackungen für Schokoladenmilch ein, um schulpflichtige Verbraucher anzusprechen, während Milky Mist Doy-Packs für trinkbaren Joghurt verwendet. Diese Verschiebungen erhöhen die Nachfrage nach mehrspurigen horizontalen Form-Fill-Seal-Systemen, die mit Stanzwechselkits ausgestattet sind und innerhalb einer Stunde zwischen 90-ml- und 200-ml-Füllvolumina wechseln können.

Flaschenlinien bleiben für Premium-Aromatisierte Milch und Probiotika-Shots zentral, unterstützt durch Sidels im Jahr 2024 angekündigten Durchbruch bei der PET-Gewichtsreduzierung um 15 %. Becher- und Wannenformate bedienen stichfähigen Joghurt und Desserts; servogesteuerte Entstapelanlagen ermöglichen nun Vier-Reihen-Werkzeuge, die den Durchsatz erhöhen, ohne den Platzbedarf zu vergrößern. Spezialisierte Vakuumhautverpackungen für Käse erfordern hohe Sauerstoffbarrieren und verlangen Thermoformer mit integrierter Gasspülung. Zusammen fördern diese vielfältigen Anforderungen die Technologievielfalt und unterstreichen den umfassenden Umfang des Marktes für Milchverpackungsmaschinen.

Nach Automatisierungsgrad: Zweigleisige Nachfrage

Vollautomatische Linien machten im Jahr 2024 67,52 % der Installationen aus. Sie verbinden Füller, Siegelmaschinen und Kartonverpackungsmaschinen in geschlossenen Datenumgebungen, die Techniker vor der Eskalation von Fehlern warnen. Cloud-Dashboards ermöglichen es Linienmanagern, die Gesamtanlageneffektivität über mehrere Standorte hinweg zu überwachen – eine Funktion, die von multinationalen Molkereien geschätzt wird. Dieser Konnektivitätsvorteil sichert die Premiumpreisgestaltung, die die durchschnittlichen Verkaufspreise im Markt für Milchverpackungsmaschinen stützt.

Halbautomatische Konfigurationen wachsen mit einer CAGR von 6,26 %, insbesondere in Südostasien und Subsahara-Afrika, wo Verarbeiter von manuellen auf mechanisierte Abläufe umstellen. Diese Einheiten umfassen typischerweise einen volumetrischen Füller in Kombination mit manueller Deckelaufbringung und reduzieren den Kapitalbedarf um 40 % im Vergleich zur Vollautomatisierung. Originalgerätehersteller bieten nun Nachrüstkits an, die es Anlagen ermöglichen, später robotergestützte Pick-and-Place-Fähigkeiten hinzuzufügen und so die Kaufentscheidung zukunftssicher zu machen. Die zweigleisige Entwicklung bestätigt, dass der Markt für Milchverpackungsmaschinen ein breites Spektrum an Reifegrad bedient und zyklische Schwankungen minimiert.

Nach Anwendung: Joghurt treibt Innovationen voran

Milch beanspruchte im Jahr 2024 31,71 % des Umsatzes und bleibt die Ankerkategorie für den Markt für Milchverpackungsmaschinen, der kontinuierliche Aufträge für Hochvolumenfüller und Kartonverschlussmaschinen sichert. Nachrüstprojekte wiederholen sich alle sieben Jahre, wenn Füller verschleißen, und garantieren so einen Basisumsatz für Originalgerätehersteller. Joghurt skaliert jedoch am schnellsten mit einer CAGR von 6,83 %, angetrieben durch Ansprüche zur Verdauungsgesundheit und Crossover-Produkte mit Dessertcharakter. Portionsbecher, die von 80-g-Proteinshots bis zu 150-g-griechischen Varianten reichen, erfordern agile Werkzeuge, die Randdurchmesser schnell wechseln können. Maschinen mit doppelten Dosierköpfen verwirbeln nun Fruchtpürees in-line in Joghurt und eliminieren so Vormischschritte und erhöhen den Durchsatz. Diese Komplexität steigert die Ersatzteilumsätze für Originalgerätehersteller – ein oft übersehener, aber wesentlicher Beitrag zur Größe des Marktes für Milchverpackungsmaschinen.

Käsemaschinerie-Aufträge konzentrieren sich auf Vakuumthermoformer, die variable Laibgrößen formen, während Butter Folienwickellinien erfordert, die eine hochwertige Ziegeloptik liefern. Eiscreme-Becher nutzen intermittierende Füller, die Saucen marmorieren können, ohne zu verschmieren. Spezielle Milchprodukte wie Kefir und Lassi verwenden hygienische Kolbenfüller mit Antischaumstoffdüsen, was zeigt, dass die nuancierte Produktrheologie die Maschinenauswahl im Markt für Milchverpackungsmaschinen beeinflusst.

Geografische Analyse

Europa entfiel im Jahr 2024 auf 29,48 % des globalen Umsatzes, hauptsächlich getrieben durch deutsche und italienische Maschinenbauer, die schlüsselfertige Linien auf dem gesamten Kontinent liefern. EU-Ökodesignvorschriften beschleunigen die Einführung von Geräten, die recyceltes PET verarbeiten können, und zwingen Verarbeiter, veraltete Metalldetektoren durch Röntgengeräte zu ersetzen, die recycelte Flockenverunreinigungen erkennen. Frankreich und das Vereinigte Königreich modernisieren weiterhin ihre Joghurtlinien mit roboterfähigen Kartonverpackungsmaschinen, während die nordischen Länder in pflanzliche Milchprodukte investieren, die schaumärmere Fülltechnologien erfordern. Osteuropäische Verarbeiter nutzen EU-Mittel für Automatisierungsförderungen und erhalten so eine solide Ersatzpipeline, die den Markt für Milchverpackungsmaschinen stützt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 7,36 % verzeichnen – die schnellste unter allen Regionen. Chinesische Molkereigruppen fügen aseptische Ziegellinien hinzu, die im Rahmen ihrer Strategien zur ländlichen Durchdringung 48.000 Verpackungen pro Stunde erreichen können, während indische Genossenschaften modulare Beutelfüller in Auftrag geben, die sie schrittweise erweitern können. Der Ausbau der Kühlketten in Indonesien und Vietnam schafft neue Nachfrage nach ESL-Flaschenabfüllanlagen. Gleichzeitig entstehen lokale Originalgerätehersteller, aber globale Anbieter behalten durch bewährte Sterilitätsvalidierung und globale Ersatzteile einen Vorteil. Diese Dynamiken erhöhen den asiatischen Anteil an der Marktgröße für Milchverpackungsmaschinen von Jahr zu Jahr.

Nordamerika verzeichnet ein stetiges Wachstum, angetrieben durch arbeitssparende Robotik und Digitaldrucknachrüstungen. US-amerikanische Verarbeiter zahlen Aufschläge für In-Line-Inspektionen, die den sich entwickelnden Rückverfolgbarkeitsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde entsprechen, was Upgrades in bestehenden Anlagen stimuliert. Mexiko zeigt eine steigende Nachfrage nach Kartonaufrichtungsrobotern, da exportorientierte Molkereien US-amerikanische Zertifizierungen anstreben. Südamerika, angeführt von Brasilien, erlebt eine schrittweise Mechanisierung der Käsewicklung, da inländische Marken den modernen Einzelhandel ansprechen. Der Nahe Osten und Afrika verzeichnen punktuell hohes Wachstum, wo Regierungen die Milchselbstversorgung subventionieren und so den Kauf von Einstiegsfüllern katalysieren. Insgesamt mindert die geografische Diversifizierung das Konzentrationsrisiko im Markt für Milchverpackungsmaschinen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter – Krones AG, Sidel Group, Syntegon Technology, GEA Group und Tetra Pak – rund 45 % des globalen Umsatzes auf sich vereinen. Jedes Unternehmen kombiniert Kernkompetenz im Bereich Fülltechnik mit ergänzenden Akquisitionen, um flexible Formatangebote zu erweitern. Die Übernahme von Neostarpack durch Krones AG im Jahr 2024 stärkte das Beutelportfolio, während Sidel Group die Technologie zur Flaschengewichtsreduzierung betonte, die PET um 15 % reduziert. Syntegon Technology stellte eine für recyceltes PET geeignete Linie vor, die direkt auf die Einhaltung der EU-Verpackungs- und Verpackungsabfallverordnung abzielt.

GEA Group AG erweiterte sein chinesisches Werk um 40 % und verkürzte so die Lieferzeiten in der Region. Tetra Pak investierte 218 Millionen USD in Forschung und Entwicklung für geschlossenes Kartonrecycling und vertiefte so sein End-to-End-Ökosystem weiter. Mittelständische Akteure nutzen regionale Nähe und Nischenspezialisierung – wie die Kartoniermaschinen von Italianpack – um anlagenspezifische Aufträge zu sichern. Die Wettbewerbsdifferenzierung dreht sich nun um digitale Zwillinge, Gesamtanlageneffektivitäts-Analysen und Nachhaltigkeitsberatung rund um Maschinen. Da Verarbeiter weltweit konsolidieren, sind Anbieter, die standortübergreifende Standardisierung und Predictive-Maintenance-Plattformen liefern, gut positioniert, um ihren Marktanteil im Markt für Milchverpackungsmaschinen zu stärken.

Start-ups, die auf intelligente Sensoren zur Siegelverifizierung oder KI-gesteuerte Linienbalancierung abzielen, finden aufgeschlossene Originalgerätehersteller-Partner, die solche Module einbetten und den Serviceerlös ausweiten möchten. Der Preiswettbewerb verschärft sich bei standardisierten End-of-Line-Geräten, was Anbieter dazu veranlasst, erweiterte Garantien zu bündeln. Insgesamt ist der Wettbewerb konstruktiv und fördert Innovationen, ohne margenvernichtende Preiskriege im Markt für Milchverpackungsmaschinen auszulösen.

Marktführer in der Branche der Milchverpackungsmaschinen

Krones AG

Sidel Group

SIG Combibloc Group AG

IMA Industria Macchine Automatiche S.p.A.

GEA Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Krones AG schloss die Übernahme von Neostarpack für 85 Millionen EUR (92,6 Millionen USD) ab und erweiterte damit die Beutel- und Sachet-Kapazitäten.

- September 2024: Syntegon Technology GmbH hat eine nachhaltige Linie eingeführt, die 100 % recyceltes PET verarbeiten kann.

- August 2024: ProMach, Inc. übernahm HMC Products für 45 Millionen USD und stärkte damit die horizontale Form-Fill-Seal-Abdeckung im Milchbereich.

- Mai 2024: Tetra Pak kündigte eine Investition von 200 Millionen EUR (218 Millionen USD) in Recyclingtechnologie an.

Berichtsumfang des globalen Marktes für Milchverpackungsmaschinen

| Füllmaschinen |

| Form-Fill-Seal-Maschinen |

| Siegelmaschinen |

| Wickelmaschinen |

| Kartonier- und Kartonverpackungssysteme |

| Palettiermaschinen |

| Sonstige Maschinentypen |

| Kartons |

| Flaschen |

| Beutel und Sachets |

| Becher und Wannen |

| Sonstige Verpackungstypen |

| Vollautomatisch |

| Halbautomatisch |

| Milch |

| Käse |

| Joghurt und Kultivierungsprodukte |

| Butter und Aufstriche |

| Eiscreme und gefrorene Desserts |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Füllmaschinen | ||

| Form-Fill-Seal-Maschinen | |||

| Siegelmaschinen | |||

| Wickelmaschinen | |||

| Kartonier- und Kartonverpackungssysteme | |||

| Palettiermaschinen | |||

| Sonstige Maschinentypen | |||

| Nach Verpackungstyp | Kartons | ||

| Flaschen | |||

| Beutel und Sachets | |||

| Becher und Wannen | |||

| Sonstige Verpackungstypen | |||

| Nach Automatisierungsgrad | Vollautomatisch | ||

| Halbautomatisch | |||

| Nach Anwendung | Milch | ||

| Käse | |||

| Joghurt und Kultivierungsprodukte | |||

| Butter und Aufstriche | |||

| Eiscreme und gefrorene Desserts | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Milchverpackungsmaschinen im Jahr 2025?

Er wird auf 23,41 Milliarden USD geschätzt und soll bis 2030 auf 30,15 Milliarden USD ansteigen.

Welches Gerätesegment führt die aktuelle Nachfrage an?

Füllmaschinen halten mit 38,26 % den größten Umsatzanteil aufgrund ihrer universellen Rolle in Flüssigmilch- und Kultivierungsproduktlinien.

Warum wachsen Beutel schneller als Kartons?

Beutel verbrauchen 25 % weniger Material, entsprechen Portionskontrolltrends und ermöglichen eine kosteneffiziente Distribution in Schwellenmärkten.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,36 % prognostiziert, gestützt durch Upgrades der Kühlketteninfrastruktur und einen steigenden Milchkonsum.

Wie beeinflussen Arbeitskräftemangel die Maschinenkäufe?

Anlagen investieren stark in vollautomatische Linien und Robotik, die die Anzahl der Bediener um bis zu 60 % reduzieren.

Welche Rolle spielen Nachhaltigkeitsvorschriften?

EU- und nordamerikanische Vorschriften, die recycelten Inhalt und Gewichtsreduzierung vorschreiben, lenken die Nachfrage auf Maschinen, die dünnere Monomaterialverpackungen verarbeiten können.

Seite zuletzt aktualisiert am: