Größe und Marktanteil des asiatisch-pazifischen Online-Lebensmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

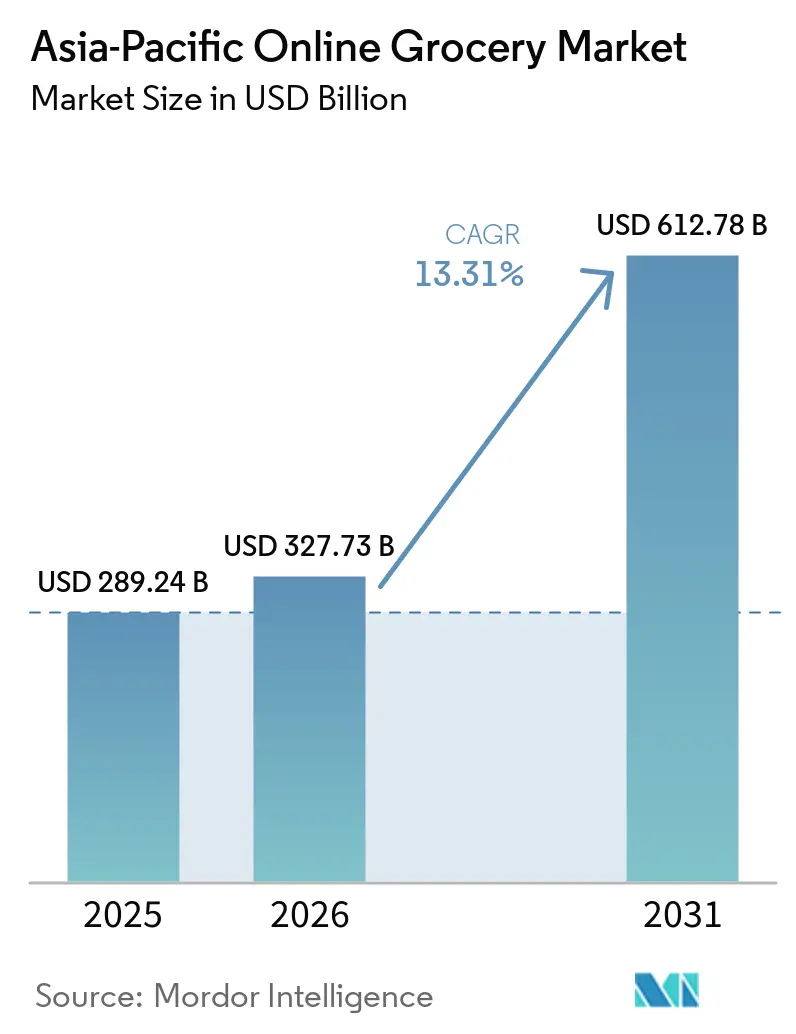

| Marktgröße im Basisjahr (2025) | 289.24 Milliarden US-Dollar |

| Marktgröße (2026) | 327.73 Milliarden US-Dollar |

| Marktgröße (2031) | 612.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

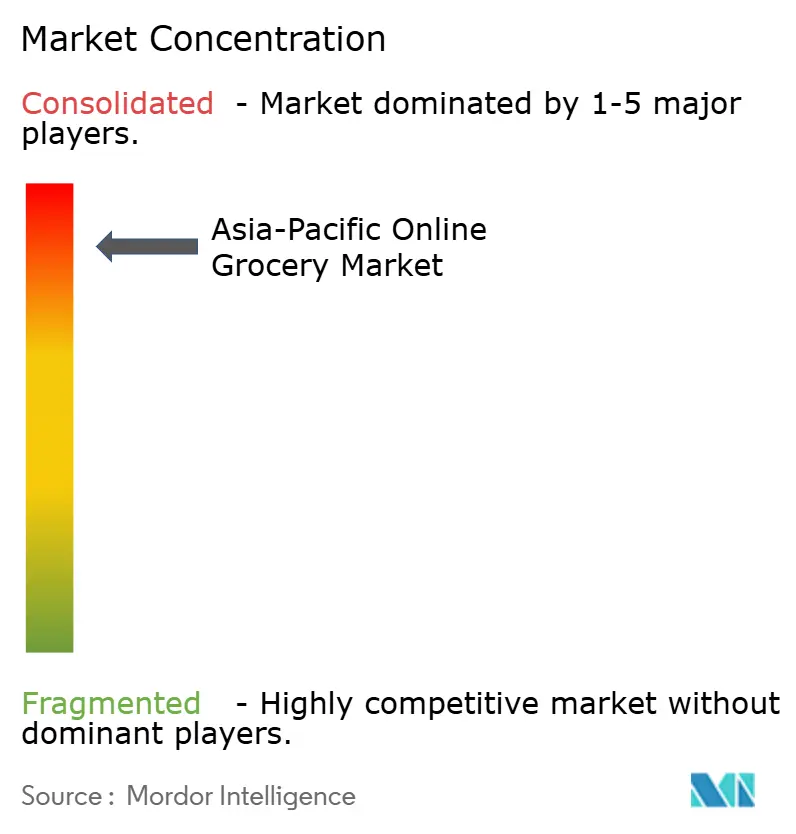

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Online-Lebensmittelmarkts von Mordor Intelligence

Es wird erwartet, dass der asiatisch-pazifische Online-Lebensmittelliefermarkt von 289,24 Milliarden USD im Jahr 2025 auf 327,73 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 13,31 % über den Zeitraum 2026–2031 einen Wert von 612,78 Milliarden USD erreichen wird. Hohe Smartphone-Durchdringung, skalierbare digitale Zahlungssysteme und urbane Erfüllungsmodelle treiben einen Wandel von geplanten Vorratseinkäufen hin zu kleineren, sofortigen Käufen voran und betonen App-first-Einkaufserlebnisse. Hochfrequente digitale Zahlungssysteme wie Indiens UPI ermöglichen eine nahezu sofortige Lebensmittelnachbestellung, was die Bestellhäufigkeit und Wiederholungskäufe in dicht besiedelten Gebieten steigert[1]GSMA Intelligence Team, "Digitale Gesellschaften im asiatisch-pazifischen Raum," GSMA, gsma.com. Investitionen in Kühlketteninfrastruktur und automatisierte Erfüllungszentren in Australien und Japan verbessern die Frischekonsistenz und verkürzen die Durchlaufzeiten für verderbliche Waren, was das Vertrauen in Online-Frischkäufe stärkt. Politische Rahmenbedingungen in China und dem ASEAN-Raum, die grenzüberschreitende Datenflüsse, die Digitalisierung des Einzelhandels und den Soforthandel fördern, stimmen mit Plattformstrategien für Lieferungen in unter zwei Stunden überein und überbrücken Lücken zum stationären Einkaufserlebnis.

Wichtigste Erkenntnisse des Berichts

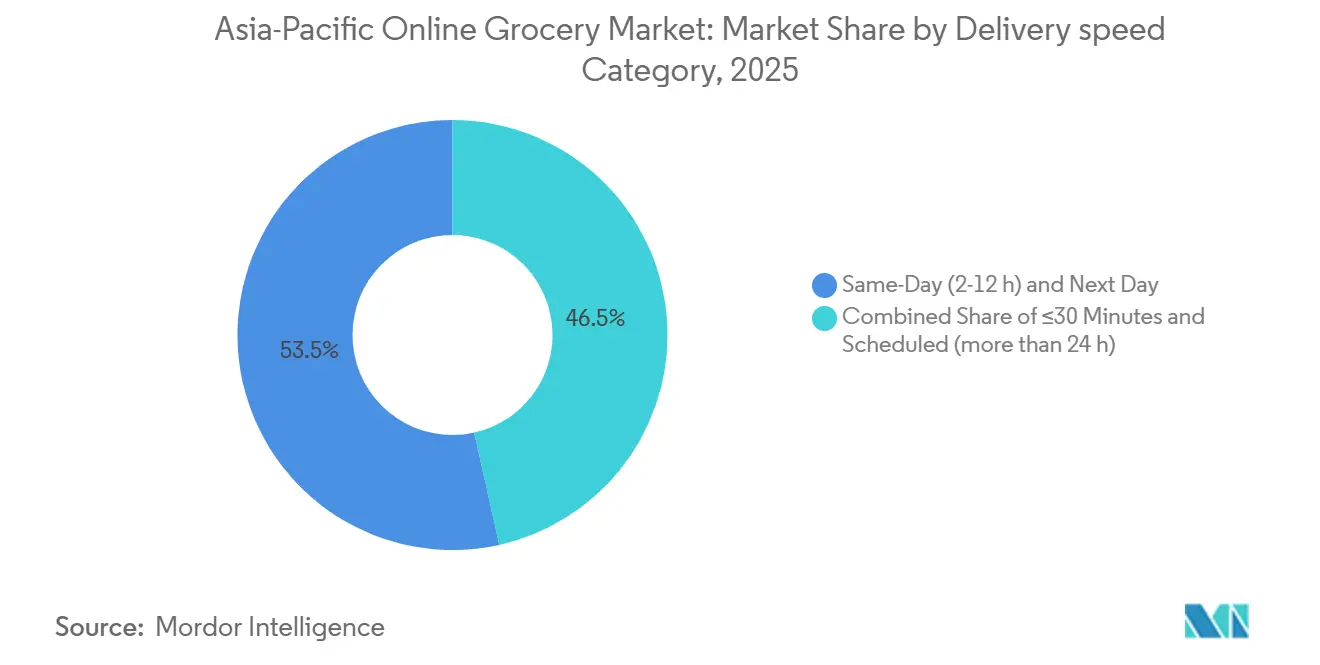

- Nach Liefergeschwindigkeit hielten Same-Day- und Next-Day-Dienste im Jahr 2025 einen Marktanteil von 53,48 % am asiatisch-pazifischen Online-Lebensmittelliefermarkt, während die Kategorie ≤30 Minuten bis 2031 einen CAGR von 18,74 % verzeichnen soll.

- Nach Produkttyp führten Grundnahrungsmittel und verpackte Waren den asiatisch-pazifischen Online-Lebensmittelliefermarkt mit einem Umsatzanteil von 31,78 % im Jahr 2025 an, während Frischprodukte bis 2031 voraussichtlich mit einem CAGR von 17,35 % wachsen werden.

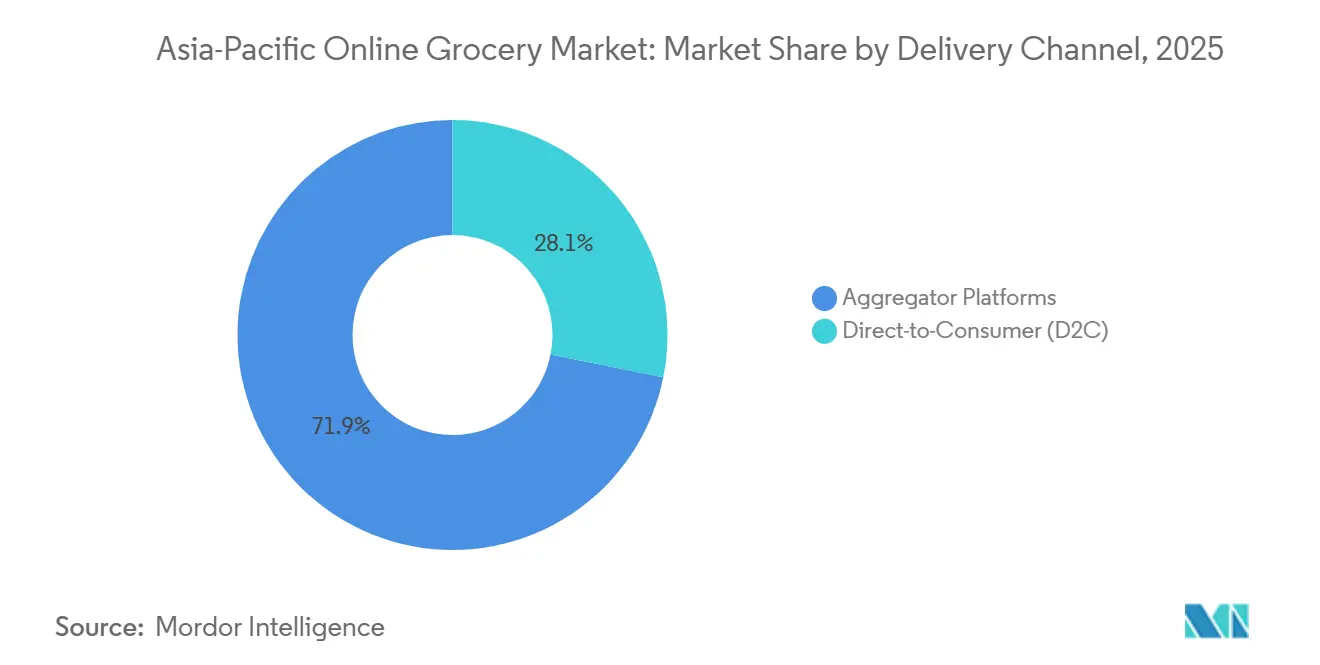

- Nach Lieferkanal kontrollierten Aggregator-Plattformen im Jahr 2025 einen Anteil von 71,86 % am Marktvolumen des asiatisch-pazifischen Online-Lebensmittelliefermarkts, während Direktvertriebsmodelle (D2C) mit einem CAGR von 15,92 % bis 2031 voranschreiten.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 45,88 % am asiatisch-pazifischen Online-Lebensmittelliefermarkt, während Indien mit einem CAGR von 16,55 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Online-Lebensmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Online-Akzeptanz von frischen und verderblichen Lebensmittelkategorien | +2.8% | Global, am stärksten in Indien, Südostasien, Australien | Mittelfristig (2–4 Jahre) |

| Smartphone-Durchdringung treibt mobiles Einkaufsverhalten bei Lebensmitteln voran | +3.1% | Panregional, insbesondere Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des Quick-Commerce für sofortige Lieferbedürfnisse | +4.2% | Urbane Zentren in China, Indien, Ausweitung auf Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für digitale Infrastruktur und E-Commerce-Akzeptanz | +3.3% | Indien, China, ASEAN-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Boomende Werbebudgets auf Plattformen bei FMCG-Marken | +1.4% | China, Indien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Liefermodelle für tägliche Grundbedarfsgüter | +1.7% | Japan, Singapur, Australien, urbanes China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Online-Akzeptanz von frischen und verderblichen Lebensmittelkategorien

Frischprodukte sind zu einem wichtigen Wachstumstreiber für Plattformen geworden, unterstützt durch Fortschritte in der temperaturkontrollierten Logistik und automatisierten Kommissionierung, die die Bestellgenauigkeit verbessern und Abfall minimieren. Automatisierte Kundenfüllzentren in Sydney und Melbourne haben den Durchsatz erhöht und die Frische verbessert, was skalierbare Zwei-Stunden-Lieferfenster ermöglicht und das Vertrauen der Verbraucher in Online-Käufe von verderblichen Waren stärkt. Lücken in der Kühlkette bestehen in mehreren Märkten, wobei Indien nach der Ernte Verluste von 5–15 % bei Obst und Gemüse aufgrund unzureichender Infrastruktur am Erzeugertor und einer Fokussierung auf einzelne Waren verzeichnet. Regionale Kühlkettenprojekte und modernisierte Logistiksysteme gehen diese Herausforderungen an, während Südostasien weitere Investitionen in Lagerung, energieeffiziente Betriebe sowie digitale Lagerverwaltungssysteme und Transportmanagementsysteme benötigt.

Smartphone-Durchdringung treibt mobiles Einkaufsverhalten bei Lebensmitteln voran

Mobile Geräte dominieren den Zugang zum digitalen Handel im asiatisch-pazifischen Raum, wobei die Smartphone-Akzeptanz beeinflusst, wie Verbraucher Lebensmittel entdecken, bestellen und bezahlen. Jüngere Bevölkerungsgruppen und urbane Dichte treiben häufige Bestellungen voran, während Echtzeit-Bestandstransparenz und Routenoptimierung die Lieferzeiten verkürzen. In Japan integrieren E-Commerce-Ökosysteme Erfüllungszentren, Treueprogramme und Zahlungssysteme und steigern so das Engagement bei routinemäßigen Lebensmitteleinkäufen. Regionale Richtlinien zu digitaler Identität und grenzüberschreitenden Datenflüssen zielen darauf ab, den Checkout und die Compliance für mobile Transaktionen im ASEAN-Raum zu erleichtern. In Indien eliminieren Konto-zu-Konto-Zahlungen und minimale Transaktionskosten Ineffizienzen bei der Bargeldabwicklung, ermöglichen schnelle Transaktionen mit geringem Wert und unterstützen die mobile Lebensmittelakzeptanz in großem Maßstab.

Schnelles Wachstum des Quick-Commerce für sofortige Lieferbedürfnisse

Sofortlieferdienste werden zunehmend professionalisiert, wobei Plattformen dichtere Mikro-Erfüllungsnetzwerke und verbesserte Nachfrageprognosen nutzen, um eine schnelle Lieferung von Lebensmitteln und verzehrfertigen Artikeln zu ermöglichen. In China kombinieren führende Anbieter Online-first-Sortimente mit vernetzten Frontend-Lagern und selektiven Offline-Standorten, um 30-Minuten-Lieferungen in dicht besiedelten Gebieten zu unterstützen[2]Woolworths Group Corporate Affairs, "Kundenfüllzentren und Zwei-Stunden-Abdeckung," Woolworths Group, woolworthsgroup.com.au. Die Bestellökonomie verbessert sich, da Plattformen die Artikelverfügbarkeit erhöhen, Substitutionen reduzieren und Merchandising-Algorithmen einsetzen, um Kategorien mit höheren Margen und Eigenmarken zu fördern und so die Kosten der letzten Meile auszugleichen. Reife Märkte setzen auf gemischte Modelle, die Click-and-Collect für größere Warenkörbe mit Sofortlieferung für dringende Bedürfnisse kombinieren. Betreiber priorisieren Sicherheit und Compliance inmitten sich entwickelnder Bordsteinmanagement- und Arbeitsrichtlinien, um mit händlereigenen Kanälen und integrierten Ökosystemen zu konkurrieren.

Staatliche Unterstützung für digitale Infrastruktur und E-Commerce-Akzeptanz

Die öffentliche Politik fördert die digitale Lebensmittelakzeptanz durch Investitionen in digitale Zahlungssysteme, Dateninfrastruktur und grenzüberschreitende Harmonisierung. Haushaltsmittel in Indien unterstützen digitale Zahlungen ohne Händlerrabattgebühr (MDR) für Kleinstbetragstransaktionen und gewährleisten so die Händlerakzeptanz und Kosteneffizienz für mobile Lebensmitteleinkäufe. Chinas Aktionsplan für digitales Geschäft stärkt den Soforthandel, den Live-Commerce und die ländliche E-Commerce-Logistik und ermöglicht eine schnellere Lieferung von Gütern des täglichen Bedarfs in städtische Gebiete. Die ASEAN-Regierungen haben einen Rahmen für die digitale Wirtschaft finalisiert, um Datenflüsse, digitale Identität und elektronische Rechnungsstellung zu optimieren und so das grenzüberschreitende E-Commerce-Wachstum zu fördern. Der Ausbau von Cloud-Infrastruktur, 5G und Rechenzentren ermöglicht es Einzelhandelsplattformen, politisch gesteuerte Ökosysteme für zuverlässige Dienste und standardisierte Compliance im Bereich der letzten Meile zu nutzen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lieferkosten auf der letzten Meile und Herausforderungen durch städtische Überlastung | -2.1% | Ballungsräume in Indien, Indonesien, Philippinen, Thailand, Tier-1-Städte Chinas | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlketteninfrastruktur in Tier-2- und Tier-3-Städten | -1.8% | Indien, Indonesien, Vietnam, ländliches China, Philippinen | Langfristig (≥ 4 Jahre) |

| Steigende städtische Lagermieten belasten die Margen im Quick-Commerce | -1.3% | Große Ballungsräume weltweit | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb führt zu Druck auf die Gewinnmargen | -1.9% | Regional, insbesondere Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lieferkosten auf der letzten Meile und Herausforderungen durch städtische Überlastung

Städtische Überlastung und Variabilität der Lieferdichte halten die Kosten der letzten Meile hoch und beeinträchtigen die Stückökonomie für Lieferungen in unter 30 Minuten. Plattformen begegnen diesen Herausforderungen durch Routenbündelung, gebündelte Kommissionierung und dynamische Arbeitszuweisung, aber nachfragebedingte Schwankungen durch Tageszeit und Wetter treiben die Variabilität der Servicekosten voran. Warenkörbe mit hohem Anteil an verderblichen Waren können die Margen verbessern, wenn der Verderb kontrolliert wird, obwohl temperaturkontrollierte Handhabung und Retourenmanagement Kosten verursachen, die Skalierung erfordern, um sie auszugleichen. Händlereigene Filialnetzwerke mildern die Komplexität der letzten Meile, indem sie Lagerräume und Abholmöglichkeiten am Bordstein nutzen, um die Spitzennachfrage zu glätten und Lieferdistanzen zu reduzieren. Städtische Richtlinien zu Bordsteinraum, Lieferfenstern und Fahrerssicherheit beeinflussen die Kapazitätsplanung und erfordern Compliance bei gleichzeitiger Aufrechterhaltung der Liefergeschwindigkeit.

Unzureichende Kühlketteninfrastruktur in Tier-2- und Tier-3-Städten

Lücken in der Kühlkette in kleineren Städten und ländlichen Gebieten schränken die Verfügbarkeit von Frischprodukten ein, erhöhen das Schwundrisiko und behindern die Akzeptanz hochwertiger verderblicher Waren im Online-Handel[3]Nationales Zentrum für Kühlkettenentwicklung, Sekretariat, "Nachernteverluste und Infrastruktur," NCCD, nccd.gov.in. Unterinvestitionen in Packstationen am Erzeugertor, Kühlfahrzeugflotten und Mehrtemperaturlager verursachen inkonsistente Produktqualität und reduzieren Wiederholungskäufe bei empfindlichen Kategorien. Entwicklungsfinanzierungsinitiativen und Projekte des öffentlichen Sektors haben die temperaturkontrollierte Kapazität verbessert und die Logistik digitalisiert, aber für eine landesweite Abdeckung ist mehr Infrastruktur erforderlich. Wachsende Lebensmittelplattformen benötigen nachhaltige Kühlkettenlösungen, um Online-Kategorien wie Beeren, Milchprodukte und Meeresfrüchte zu skalieren. In Regionen mit hohen Energiekosten setzen Betreiber solarbetriebene Anlagen und energieeffiziente Kühlung ein, um die Margen zu verbessern und breitere Online-Sortimente zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefergeschwindigkeit: Verkürzte Zeitrahmen definieren Wettbewerbsvorteile neu

Same-Day- und Next-Day-Dienste werden voraussichtlich im Jahr 2025 einen Anteil von 53,48 % am Markt ausmachen, wobei ultraschnelle Lieferungen innerhalb von 30 Minuten bis 2031 mit einem CAGR von 18,74 % wachsen. Dichte Netzwerke und automatisierte Erfüllungssysteme transformieren den Zugang zu täglichen Grundbedarfsgütern in Städten. Der asiatisch-pazifische Online-Lebensmittelliefermarkt verlagert sich hin zu kürzeren Lieferfenstern und balanciert Expresslieferungen für kleinere Bestellungen mit geplanten Lieferungen für größere Warenkörbe, um die Fahrzeugauslastung und Arbeitsproduktivität zu optimieren. Automatisierte Kundenfüllzentren in Australien verbessern den Durchsatz und die Genauigkeit für nachgefragte Artikel, erhöhen die Zwei-Stunden-Lieferraten in Ballungsräumen und stärken das Vertrauen in Frischlieferdienste. In China ermöglichen vernetzte Lager, die mit Online-Sortimenten integriert sind, 30-Minuten-Lieferungen in dichten Gebieten, unterstützt durch selektive Offline-Standorte für Sofortlieferungen.

Fortschritte bei Routing, Bestandstransparenz und Stadtlogistik reduzieren Stornierungen und Substitutionen und verbessern das Kundenerlebnis bei Schnelllieferformaten. Geplante Lieferungen über 24 Stunden hinaus bleiben für die Massennachbestellung in Vorortgebieten unverzichtbar und gewährleisten die Relevanz längerer Lieferfenster. Die Einführung von Mikro-Erfüllungszentren verkürzt die Kommissionier-bis-Versand-Zeiten und erweitert die Same-Day-Lieferabdeckung. Hybridmodelle wie Click-and-Collect senken die Kosten der letzten Meile und verbessern die Abholmöglichkeiten in Vororten. Plattformen nutzen Bestelldaten aus kurzen Zeitfenstern, um Sortimente und Preisgestaltung zu verfeinern und die Konversionsraten zu verbessern. Der Markt tendiert zu kürzeren Zeitrahmen und behält gleichzeitig die Kapazität für größere Bestellungen bei, um Spitzennachfrage zu mildern und die Verfügbarkeit frischer Produkte sicherzustellen.

Nach Produkttyp: Frischprodukte verändern die FMCG-Ökonomie

Frischprodukte sind die am schnellsten wachsende Kategorie mit einem CAGR von 17,35 % bis 2031 und treiben Investitionen in temperaturkontrollierte Logistik und die direkte Integration mit Landwirtschaftsbetrieben voran. Grundnahrungsmittel und verpackte Waren machten im Jahr 2025 einen Anteil von 31,78 % am Markt aus. Der asiatisch-pazifische Online-Lebensmittelliefermarkt profitiert von verbesserter Kühlketteninfrastruktur und Qualitätssicherung, die den Schwund reduzieren und Wiederholungskäufe bei Obst, Gemüse, Milchprodukten und Fleisch fördern. Indiens Nachernteverluste von 5–15 % bei Obst und Gemüse verdeutlichen die Infrastrukturherausforderungen und veranlassen öffentliche und private Investitionen. Australische Einzelhändler haben automatisierte Zentren mit Mehrtemperaturzonen und prädiktiver Nachbestellung aufgerüstet, was die Erfüllung von Frischprodukten verbessert und das Online-Angebot erweitert. Chinas Ökosysteme unterstützen den Lebensmittelbedarf durch vernetzte Lager und Subventionsprogramme und erhöhen den Durchsatz in frischen und Umgebungstemperaturkategorien.

Frische und gekühlte Kategorien profitieren von temperaturkontrollierter Lieferung auf der letzten Meile und intelligenteren Bestandsplatzierungen, was Retouren reduziert und die Margen bis 2026 verbessert. Einzelhändler nutzen Treueprogramme und App-Telemetrie, um frische Sortimente anzupassen, die Kommissioniereffizienz zu verbessern und pünktliche, vollständige Lieferraten für verderbliche Waren zu steigern. Verbesserte Kühlkettenstandards und Lebensmittelsicherheits-Compliance in Südostasien verschaffen integrierten Logistikplattformen einen Vorteil gegenüber fragmentierten Betreibern, die mit wärmeempfindlichen Lagereinheiten zu kämpfen haben. Automatisierte Qualitätsprüfungen beim Wareneingang und -ausgang reduzieren Substitutionsrisiken und Abfall in Kategorien mit kurzer Haltbarkeit. Die Kategorieführerschaft hängt von der Netzwerkdichte und der temperaturkontrollierten Kapazität ab, um hohe Serviceniveaus aufrechtzuerhalten, ohne die Margen zu belasten.

Nach Lieferkanal: Aggregatoren stehen unter Druck durch Direktvertrieb, da Marken vertikalisieren

Aggregator-Plattformen hielten im Jahr 2025 einen Anteil von 71,86 % am Markt, während Direktvertriebskanäle (D2C) bis 2031 voraussichtlich mit einem CAGR von 15,92 % wachsen werden, angetrieben durch Investitionen von Einzelhändlern und FMCG-Unternehmen in proprietäre Systeme für die letzte Meile und eigene Daten zur Reduzierung von Aggregatorprovisionen. Der asiatisch-pazifische Online-Lebensmittelliefermarkt balanciert die Bequemlichkeit von Aggregatoren mit händlergeführten Kanälen, die Filialnetzwerke und Mikro-Erfüllungszentren nutzen, um Geschwindigkeit und Margen durch Eigenmarken zu verbessern. In Indien konzentrieren sich Quick-Commerce und händlereigene Netzwerke auf Zwei-Stunden-Lieferungen, unterstützt durch Mikro-Erfüllung und direkte Beschaffung vom Landwirtschaftsbetrieb für Frischqualität. Chinas Ökosysteme optimieren Lagersortimente, integrieren Offline-Assets zur Sicherstellung der Konsistenz und nutzen Händlerdienstleistungen und Aktionen zur Volumensteuerung. Aggregatoren expandieren in die Bereiche Schönheit, Pharmazie und Alkohol, um die Warenkorbökonomie zu verbessern und Fahrten mit höheren Margen zu erschließen.

Australien demonstriert Zwei-Kanal-Strategien, die proprietäre Erfüllung mit Aggregatorpartnerschaften für städtische Reichweite kombinieren. Der Markt betont Treueprogramme, In-App-Werbung und Eigenmarkenexpansion zur Kostendeckung und stärkt D2C-Modelle in dichten Filialgebieten. Südostasien profitiert von Initiativen für eine offene digitale Wirtschaft und interoperablen Zahlungssystemen, die den Wettbewerb um Geschwindigkeit und Zuverlässigkeit fördern[4]Grab Corporate Newsroom, "Kategorieexpansion und Händlerpartnerschaften," Grab, grab.com. Japans integrierte Ökosysteme nutzen Erfüllungszentren, die mit Treueprogrammen und Finanztechnologiediensten verknüpft sind, um Wiederholungskäufe zu fördern und die Datenkontrolle zu stärken. Ein gemischtes Modell aus Aggregator- und D2C-Kanälen wird auf Automatisierung und Daten angewiesen sein, um Frische- und Geschwindigkeitserwartungen zu erfüllen.

Geografische Analyse

Chinas Anteil am asiatisch-pazifischen Online-Lebensmittelliefermarkt wird voraussichtlich im Jahr 2025 45,88 % erreichen, angetrieben durch integrierte Logistik, vernetzte Frontend-Lager und ökosystemgesteuerte Aktionen, die die Lebensmittellieferung in Großstädten ausgeweitet haben. Konsolidierungsbemühungen verbessern Kapazität und Abdeckung im Korridor Jiangsu-Zhejiang-Shanghai und kombinieren Online-first-Sortimente mit selektiver Offline-Präsenz für Soforterfüllung. Einzelhändler balancieren reine Online- und hybride Lager-Filial-Formate, um 30-Minuten-Lieferziele in Kernbezirken zu erreichen und gleichzeitig Vorstadtgebiete mit geplanten Zeitfenstern zu erschließen. Politische Unterstützung für Soforthandel und Live-Streaming-Commerce fördert das Wachstum bei täglichen Grundbedarfsgütern und Frischkategorien über digitale Kanäle. Investitionen in digitale Infrastruktur stellen sicher, dass schnelle und zuverlässige Lieferung bis 2026 Priorität bleibt.

Indien mit einem prognostizierten CAGR von 16,55 % bis 2031 profitiert von der Smartphone-Akzeptanz, digitalen Zahlungsrichtlinien und der Expansion von Mikro-Erfüllungszentren in Großstädten. UPI erleichtert nahtlose Transaktionen und häufige Käufe von Grundbedarfsgütern, während Investitionen in Direktbeschaffungsprogramme für Obst und Gemüse die Qualität verbessern und den Schwund in Tier-1- und Tier-2-Städten reduzieren. Plattformen passen Prozesse und Preisgestaltung an sich entwickelnde Schutzmaßnahmen für Gig-Worker an und konzentrieren sich auf zuverlässige Zwei-Stunden-Lieferungen in dichten Gebieten. Das Wachstum in frischen und gekühlten Kategorien wird durch Fortschritte in der Kühlkette und der städtischen Logistik unterstützt. Südostasien, Japan, Australien und Neuseeland zeigen unterschiedliche Marktreife und prägen Plattformstrategien bis 2026. Südostasiens Initiativen für die digitale Wirtschaft ermöglichen grenzüberschreitende Operationen und die Skalierung von Aggregator- und D2C-Modellen. Singapurs KI-gestützte „Store of Tomorrow”-Technologien verbessern die Online-Offline-Integration. Australiens automatisierte Erfüllungszentren erweitern die Zwei-Stunden-Lieferung und verbessern die Bestellgenauigkeit, unterstützen das E-Commerce-Wachstum und erhalten gleichzeitig die Frischqualität. Aufstrebende ASEAN-Märkte profitieren von verbesserter Zuverlässigkeit auf der letzten Meile und Logistikmodernisierung, die Kosten senken und die Marktaussichten bis 2031 stärken.

Wettbewerbslandschaft

Der asiatisch-pazifische Online-Lebensmittelliefermarkt ist in großen Ballungsräumen mäßig konzentriert, bleibt jedoch über Ökosysteme, Einzelhändler und Aggregatoren hinweg wettbewerbsintensiv, mit Fokus auf Geschwindigkeit, Verfügbarkeit und Zuverlässigkeit. Führende Plattformen in China erweitern ihre Lagernetzwerke, um tägliche Grundbedarfsgüter schneller zu liefern, und etablieren gleichzeitig Offline-Standorte für nahezu sofortigen Service in dicht besiedelten Gebieten. Ökosysteme investieren in hybride Lager-Filial-Formate, Lebensmittelsubventionen und Händlerdienstleistungen, um Volumen und Rentabilität in frischen und Umgebungstemperaturkategorien zu balancieren. In Indien skalieren Ökosystemakteure Mikro-Erfüllungszentren und Frischbeschaffung, während Einzelhändler mit umfangreichen Filialnetzwerken Direktvertriebskanäle (D2C) entwickeln, um die Datenkontrolle und Margen zu verbessern. Australische Akteure setzen auf Zwei-Kanal-Strategien, die proprietäre Erfüllung mit Aggregatorpartnerschaften kombinieren, um die Reichweite für dringende Lieferungen zu erweitern und gleichzeitig die Servicequalität für geplante Bestellungen aufrechtzuerhalten. Investitionen in Automatisierung, Kühlketteninfrastruktur und politisch ausgerichtete Fähigkeiten rationalisieren den täglichen Lebensmittellieferbetrieb. Einzelhandelsmedien und Treueplattformen sind entscheidend für die Margenverteidigung und stimmen mit dem Fokus auf ökosystemeigene Daten und Eigenmarkenwachstum überein.

Zwei-Stunden- und Unter-zwei-Stunden-Lieferungen hängen von Fortschritten bei der Kommissionierproduktivität, KI-gesteuerter Prognose und Zeitfenstermanagement ab, um Margen für Bestellungen mit hohem Anteil an verderblichen Waren aufrechtzuerhalten. Plattformen diversifizieren die über Netzwerke der letzten Meile bedienten Kategorien, um den Bestellwert zu steigern und Nachfrageschwankungen zu bewältigen. Die Expansion in Tier-2-Standorte erfordert die Abstimmung von Serviceversprechen mit der Bevölkerungsdichte, um Kosteneffizienz zu gewährleisten. Finanzberichte deuten auf einen Fokus auf Lagerautomatisierung, Einzelhandelsmedien und skalierbaren Kundenservice hin. Ökosysteme integrieren KI-gesteuerte Erfüllung und Kundensupport zur Bewältigung von Spitzennachfrage, während Einzelhändler Abholung am Bordstein, „Direct to Boot” und schnelle On-Demand-Lieferung priorisieren. Politische Maßnahmen zu digitalen Zahlungen und Datenverwaltung reduzieren Barrieren für kleine Händler und grenzüberschreitende Verkäufer und unterstützen diszipliniertes Wachstum im Markt.

Marktführer im asiatisch-pazifischen Online-Lebensmittelhandel

Alibaba Group

JD.com

Amazon

Reliance Retail

Flipkart

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: JD.com veröffentlichte die Ergebnisse für das Geschäftsjahr 2025 und startete seinen „Milliarden-Supermarkt”-Kanal mit mehrjährigen Produktsubventionen, die auf tägliche Grundbedarfsgüter ausgerichtet sind, um zusätzliches Markenumsatzwachstum zu erzielen.

- März 2026: Grab gab die Übernahme von foodpanda Taiwan bekannt und erweitert damit seinen regionalen Fußabdruck, vorbehaltlich behördlicher Genehmigungen und Integrationsmeilensteinen bis 2027.

- Februar 2026: Meituan schloss die Übernahme des China-Geschäfts von Dingdong Maicai für 717 Millionen USD ab und fügte damit über 1.000 Frontend-Lager hinzu und erweiterte die Soforthandelskapazitäten in städtischen Kerngebieten.

- Juni 2025: FairPrice Group und Google Cloud starteten ein strategisches Programm zur Erprobung und Skalierung von Einzelhandelsinnovationen, darunter KI-gestützte Einkaufswagen, Preisschilder, hybride Formate und prädiktive Nachbestellungstools.

Berichtsumfang des asiatisch-pazifischen Online-Lebensmittelmarkts

Der asiatisch-pazifische Online-Lebensmittelliefermarkt bewertet digitale Lebensmittelerfüllungsmodelle, einschließlich Schnelllieferung, Same-Day-, Next-Day- und geplante Dienste. Er analysiert Marktgröße, Wachstumsprognosen und Segmentierung nach Liefergeschwindigkeit, Produkttyp, Lieferkanal und länderspezifischer Geografie. Zu den wichtigsten Treibern gehören die wachsende Online-Akzeptanz von verderblichen Waren, smartphone-gesteuertes Einkaufen, die Expansion des Quick-Commerce und FMCG-Investitionen in digitale Werbung, während Herausforderungen wie Lieferkosten auf der letzten Meile, Kühlkettenlücken und wettbewerbsbedingter Margendruck behandelt werden. Der Bericht untersucht Verbraucherverhalten, regulatorische Rahmenbedingungen, technologische Fortschritte und Wettbewerbsdynamiken durch Marktkonzentration, strategische Initiativen, Anteilsanalysen und Unternehmensprofile. Zukünftige Chancen und langfristige Trends werden skizziert, mit Werten in Milliarden USD.

| ≤30 Minuten |

| Same-Day (2–12 Std.) und Next Day |

| Geplant (mehr als 24 Std.) |

| Frischprodukte |

| Milchprodukte und Backwaren |

| Fleisch, Fisch und Meeresfrüchte |

| Grundnahrungsmittel und verpackte Waren |

| Getränke |

| Tiefkühlkost |

| Sonstige Produkttypen |

| Direktvertrieb (D2C) |

| Aggregator-Plattformen |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Südkorea |

| Vietnam |

| Philippinen |

| Übriger asiatisch-pazifischer Raum |

| Nach Liefergeschwindigkeit | ≤30 Minuten |

| Same-Day (2–12 Std.) und Next Day | |

| Geplant (mehr als 24 Std.) | |

| Nach Produkttyp | Frischprodukte |

| Milchprodukte und Backwaren | |

| Fleisch, Fisch und Meeresfrüchte | |

| Grundnahrungsmittel und verpackte Waren | |

| Getränke | |

| Tiefkühlkost | |

| Sonstige Produkttypen | |

| Nach Lieferkanal | Direktvertrieb (D2C) |

| Aggregator-Plattformen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Vietnam | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und Perspektive des asiatisch-pazifischen Online-Lebensmittelliefermarkts?

Die Größe des asiatisch-pazifischen Online-Lebensmittelliefermarkts beträgt im Jahr 2026 327,73 Milliarden USD und soll bis 2031 bei einem CAGR von 13,31 % einen Wert von 612,78 Milliarden USD erreichen, unterstützt durch mobile Akzeptanz, digitale Zahlungssysteme und schnelle Erfüllungsmodelle.

Welche Liefergeschwindigkeiten prägen die Kundenerwartungen im asiatisch-pazifischen Lebensmittelhandel?

Same-Day und Next Day hielten im Jahr 2025 einen Anteil von 53,48 %, während Lieferungen in unter 30 Minuten mit einem CAGR von 18,74 % bis 2031 am schnellsten wachsen, verankert durch dichte Mikro-Erfüllungszentren und Automatisierung.

Welche Kategorien treiben das Wachstum im asiatisch-pazifischen Online-Lebensmittelliefermarkt voran?

Frischprodukte sind der primäre Wachstumshebel mit einem CAGR von 17,35 % bis 2031, während Grundnahrungsmittel und verpackte Waren im Jahr 2025 einen Anteil von 31,78 % hielten, da Plattformen investieren, um die Frischekonsistenz zu verbessern und den Schwund zu reduzieren.

Wie entwickelt sich der Wettbewerb zwischen Aggregatoren und D2C-Kanälen?

Aggregatoren hielten im Jahr 2025 einen Anteil von 71,86 %, aber D2C soll mit 15,92 % wachsen, da Einzelhändler Filialnetzwerke, Mikro-Erfüllung und Treueprogramme nutzen, um Daten und Margen zu kontrollieren.

Welche Geografien führen und welche wachsen am schnellsten in der Region?

China führte im Jahr 2025 mit einem Anteil von 45,88 %, während Indien mit einem prognostizierten CAGR von 16,55 % bis 2031 am schnellsten wächst, begünstigt durch die allgegenwärtige Smartphone-Nutzung und skalierbare digitale Zahlungssysteme.

Welche politischen Veränderungen sind für die asiatisch-pazifische Lebensmittellieferung bis 2031 am bedeutsamsten?

Die Unterstützung digitaler Zahlungen in Indien und die grenzüberschreitende Datenharmonisierung im Rahmen des ASEAN-DEFA sowie Chinas politische Unterstützung für den Soforthandel reduzieren Reibungsverluste und verbessern die Skalierbarkeit für Plattformen.

Seite zuletzt aktualisiert am: