Spanischer Wohnimmobilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

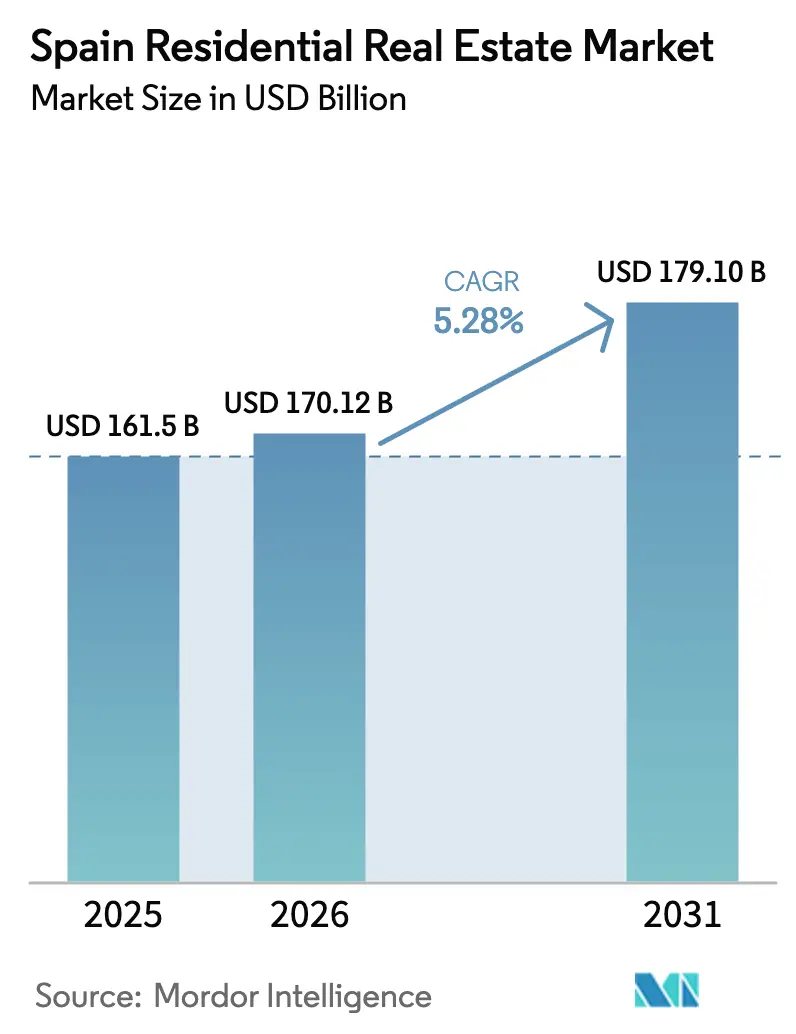

| Marktgröße im Basisjahr (2025) | 161.5 Milliarden US-Dollar |

| Marktgröße (2026) | 170.12 Milliarden US-Dollar |

| Marktgröße (2031) | 179.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

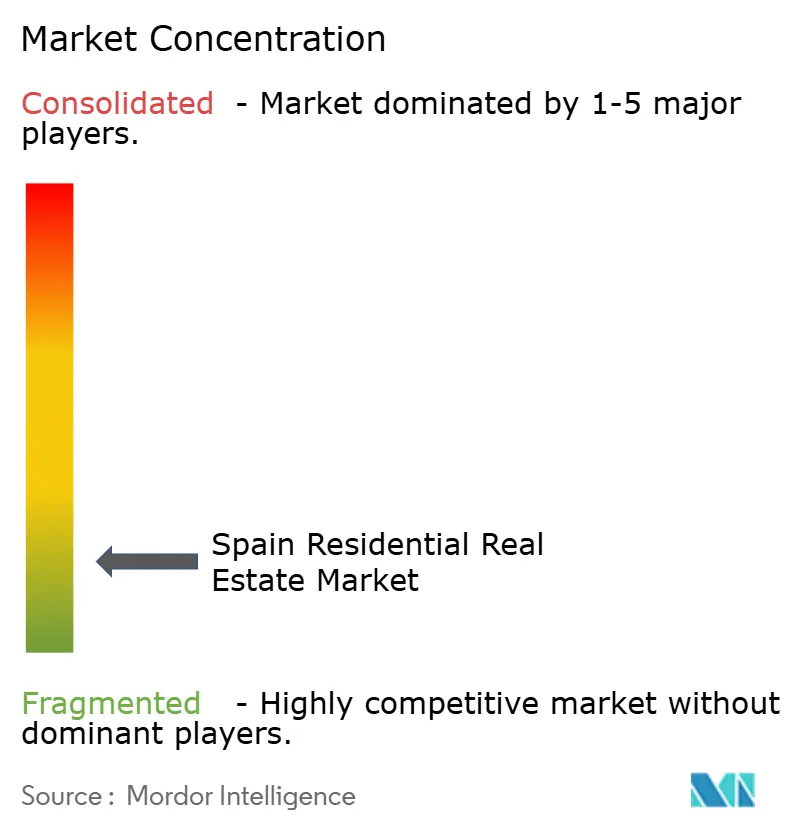

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Wohnimmobilienmarkts von Mordor Intelligence

Der spanische Wohnimmobilienmarkt wird im Jahr 2026 auf USD 170,12 Milliarden geschätzt und soll bis 2031 USD 179,10 Milliarden erreichen, was einer CAGR von 5,28 % entspricht. Zunehmende Angebotsengpässe, eine stärkere Aktivität ausländischer Käufer und eine Welle institutionellen Build-to-Rent-Kapitals stützen die Preise trotz volatiler Finanzierungskosten weiterhin. Madrid allein macht fast die Hälfte des spanischen Wohnimmobilienmarkts aus, während Andalusien–Málaga und die Costa del Sol das stärkste Wachstum verzeichnen, da Europäer mit Fernarbeitsmodellen in den Süden ziehen. Die Käufernachfrage verlagert sich nach der Aktualisierung des Código Técnico von 2021 hin zu energieeffizienten „Clase A”-Wohnungen, während digitale Hypothekenplattformen die Einstiegshürden für nicht ansässige Käufer senken. Angespannte Arbeitsmärkte und steigende Grundstückspreise erzeugen Kostendruck, doch große Projektentwickler konsolidieren Grundstücksreserven und setzen auf industrialisierte Bauweisen, um die Lieferung zu beschleunigen.[1]https://european-union.europa.eu/index_en

Wichtigste Erkenntnisse des Berichts

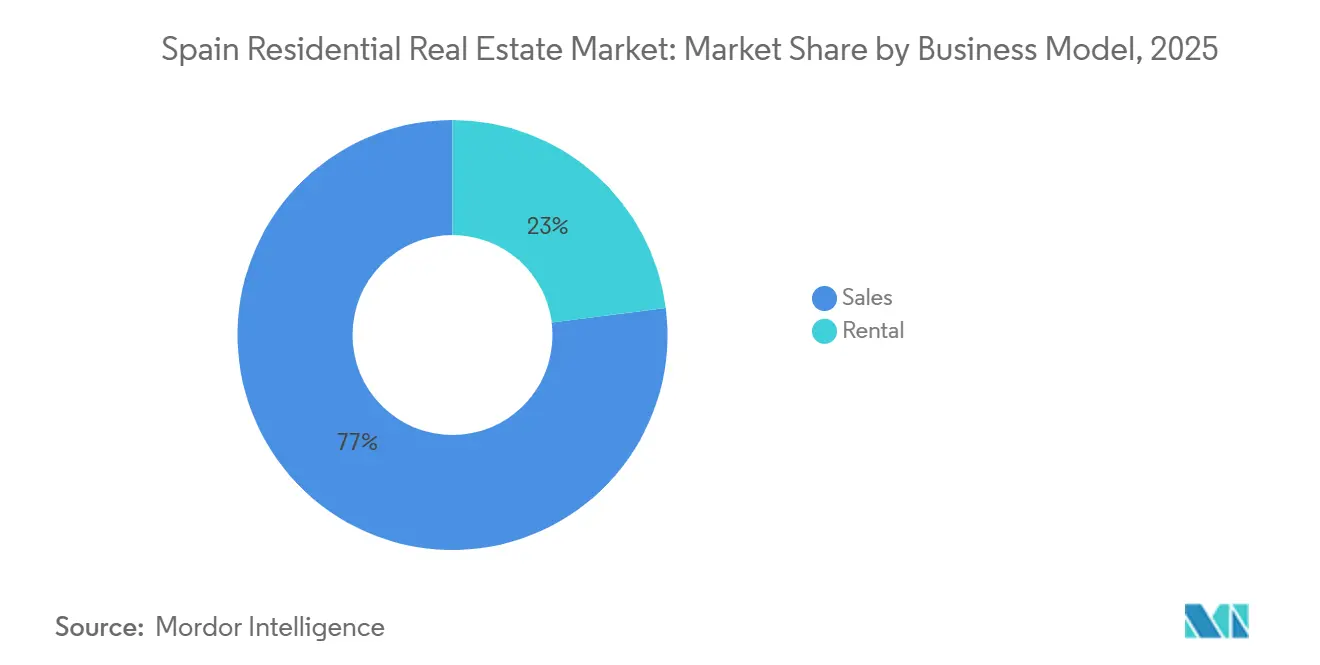

- Nach Geschäftsmodell entfiel auf den Verkauf im Jahr 2025 ein Marktanteil von 77 % am spanischen Wohnimmobilienmarkt, während die Vermietung bis 2031 mit einer CAGR von 5,81 % wächst.

- Nach Immobilientyp dominierten Wohnungen mit einem Anteil von 69 % am spanischen Wohnimmobilienmarkt im Jahr 2025; Villen verzeichnen mit einer CAGR von 5,62 % zwischen 2026 und 2031 das stärkste Wachstum.

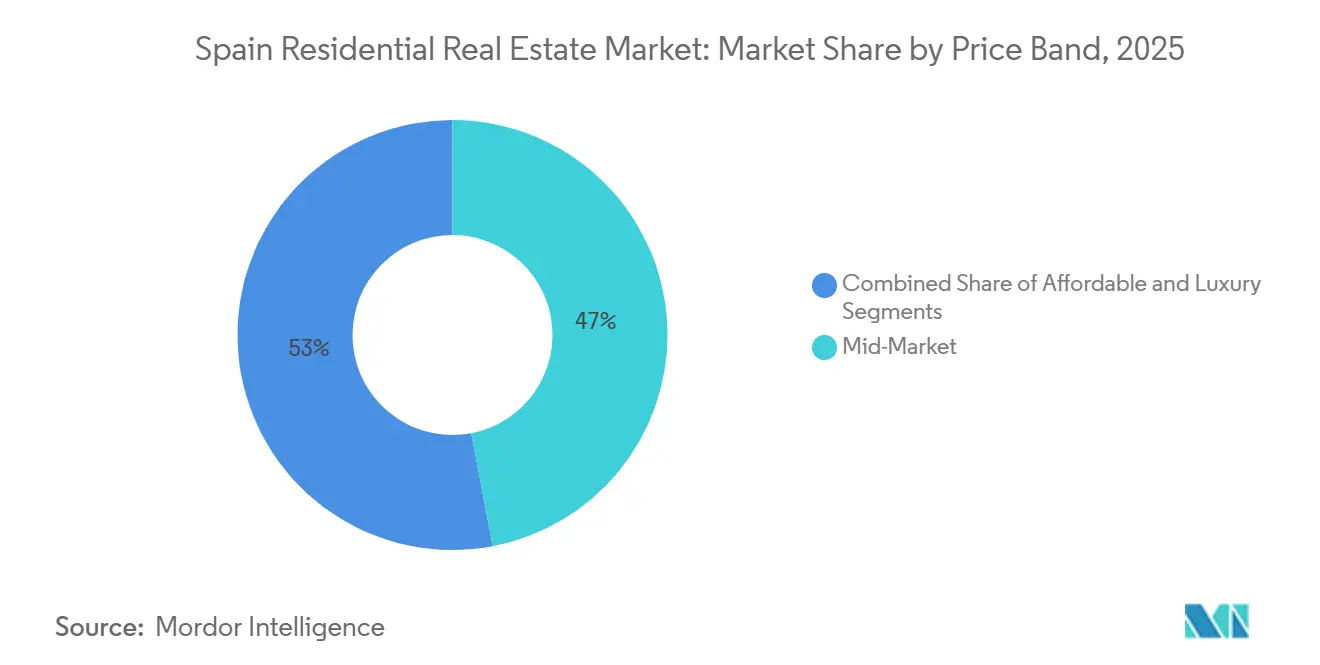

- Nach Preissegment entfielen auf das mittlere Segment im Jahr 2025 47 % des Transaktionswerts; das Luxussegment soll bis 2031 mit einer CAGR von 6,12 % wachsen.

- Nach Verkaufsart entfielen auf Wiederverkäufe im Zweitmarkt im Jahr 2025 58 % des spanischen Wohnimmobilienmarkts, und Neubauten sollen bis 2031 mit einer CAGR von 6,44 % wachsen.

- Madrid kontrollierte im Jahr 2025 49 % des Transaktionswerts, und Andalusien–Málaga ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 6,28 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Wohnimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EZB-zinsgekoppelte Hypothekenneubewertung steigert aufgestaute Nachfrage | +1.2% | Global, am stärksten in Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Institutionelle Build-to-Rent-Pipelines skalieren rasch | +0.9% | Madrid, Barcelona, Valencianische Gemeinschaft, Málaga | Mittelfristig (2–4 Jahre) |

| Verlagerung durch Fernarbeit lenkt Käufer nach Valencia und Málaga | +0.8% | Valencianische Gemeinschaft, Andalusien, Katalonien ohne Barcelona | Langfristig (≥ 4 Jahre) |

| EU-finanzierte Subventionen für energetische Sanierungen | +0.7% | National; frühe Gewinne in Katalonien, Madrid und Andalusien | Mittelfristig (2–4 Jahre) |

| Zuzug von digitalen Nomaden und Goldenes-Visum-Inhabern steigert Auslandskäufe | +0.5% | Andalusien, Barcelona, Valencianische Küste | Kurzfristig (≤ 2 Jahre) |

| Prämien für Smart-Home-Nachrüstungen erschließen Upselling-Erlöse | +0.4% | Madrid, Barcelona und hochwertige Küstenentwicklungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EZB-zinsgekoppelte Hypothekenneubewertung steigert aufgestaute Nachfrage

Die Einlagenzinssenkungen der Europäischen Zentralbank um 200 Basispunkte zwischen September 2023 und Juni 2025 senkten die durchschnittlichen variablen Hypothekenkosten von 4,8 % auf 3,1 %, was die monatlichen Zahlungen für ein typisches Darlehen in Höhe von EUR 200.000 (USD 220.000) um rund EUR 180 (USD 198) reduzierte und die Erschwinglichkeit für wartende Haushalte wiederbelebte. Da 65 % der spanischen Hypotheken den 12-Monats-Euribor als Referenz nutzen, stellte der Rückgang dieses Referenzwerts von 4,23 % auf 2,50 % die Kaufkraft wieder her und trieb die Neuabschlüsse im ersten Quartal 2025 um 14 % im Jahresvergleich in die Höhe. Die Konversionsrate von Reservierung zu Vertrag stieg Anfang 2025 auf 68 %, was auf ein erneuertes Vertrauen unter Erstkäufern hindeutet. Der Effekt ist in Madrid und Barcelona am stärksten, wo niedrigere Zinsen den qualifizierten Haushaltspool um 22 % erweiterten. Da die EZB einen Leitzinsboden von rund 2,00 % bis 2026 signalisiert, sichern sich Kreditnehmer früher eine Finanzierung, was den Optionswert eines Kaufaufschubs verringert.[2]https://www.bde.es/wbe/es/

Institutionelle Build-to-Rent-Pipelines skalieren rasch

Die institutionellen Kapitalzusagen seit Januar 2024 übersteigen EUR 765 Millionen (USD 842 Millionen) und verlagern die Strategie von Einzelobjektkäufen hin zu programmatischem Portfolioaufbau. Das EUR 300 Millionen (USD 330 Millionen) schwere Gemeinschaftsunternehmen von Aviva Investors und Layetana wird 928 Mieteinheiten liefern, während die Plattformen Barings-Salas und LandCo-Patron mehr als 1.900 Wohnungen in Valencia, Málaga, Madrid und Barcelona hinzufügen. Diese Vehikel professionalisieren das Management, bieten VPI-gekoppelte Mietsteigerungen und versprechen Renditen, die Pensionsportfolios weg von volatilen Einzelhandels- oder Büroengagements diversifizieren. Da 85 % des spanischen Mietbestands in Privatbesitz sind, schließen institutionelle Betreiber eine Servicelücke mit digitalem Mietabschluss, Paketfächern und ISO 9001-zertifizierter Instandhaltung, was die Mieterbindung stärkt und die Cashflows stabilisiert. Die Einhaltung regionaler Energieausweis-Vorschriften ist bereits in der Planungsphase verankert, was die Vermögenswerte mit ESG-Kapitalvorgaben in Einklang bringt und Prämienbeurteilungen beim Verkauf unterstützt.

Verlagerung durch Fernarbeit lenkt Käufer an die Küsten von Valencia und Málaga

Hybrides Arbeiten ermöglicht es in Madrid ansässigen Fachkräften, umzuziehen, ohne Karrierechancen zu opfern. Der Hochgeschwindigkeitszug verbindet Madrid nun in 2,5 Stunden mit Málaga und in 1,8 Stunden mit Valencia, was die Pendlereinzugsgebiete erweitert. Die Transaktionen für Einfamilienhäuser in Valencia stiegen 2024 um 10,5 %, während die Villenverkäufe in Málaga um 18 % zulegten und damit jeweils den nationalen Durchschnitt übertrafen. Arbeitgeber, die eine nachhaltige Büropräsenz von zwei Tagen pro Woche melden, erwarten, dass die Flexibilität beim Fernarbeiten ein Vorteil bleibt, was die Nachfrage nach Küstenwohnen mit größeren Grundstücken und Außenbereichen stärkt. Diese Umzüge verringern den Druck auf städtische Kerngebiete und verteilen das Preiswachstum auf Sekundärstädte, was den spanischen Wohnimmobilienmarkt diversifiziert.

EU-finanzierte Subventionen für energetische Sanierungen (NextGenEU)

Spanien hat EUR 3,42 Milliarden (USD 3,76 Milliarden) aus dem EU-Wiederaufbaufonds für die Sanierung von 510.000 Wohnungen bis 2026 bereitgestellt und erstattet bis zu 40 % der Kosten für Dämmung, Fenster oder Wärmepumpen. Katalonien sicherte sich EUR 115 Millionen (USD 127 Millionen) und hat bereits 18.000 Einheiten aufgewertet, wodurch die durchschnittlichen Energieausweisbewertungen von E auf C verbessert wurden. Zertifizierte A- oder B-Wohnungen erzielen in Madrid und Barcelona Preisaufschläge von 7–12 %, da Käufer erwartete Energieeinsparungen monetarisieren. Die Subvention erfordert eine Vorfinanzierung der Arbeiten durch die Eigentümer, was eigenkapitalstarke Haushalte und institutionelle Vermieter gegenüber Kleinanlegern bevorzugt. Projektentwickler nutzen die Förderung, indem sie Energiemerkmale – Photovoltaik, intelligente Thermostate – in die Vorverkaufspreise einbetten, die Prämie beim Verkauf abschöpfen und die Genehmigung nach den Vorschriften für Niedrigstenergiegebäude beschleunigen.[3]https://european-union.europa.eu/index_en

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigender Euribor erhöht Schuldendienstquoten | -0.8% | National; akut in den Hochpreiszonen Madrid und Barcelona | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung verlangsamt die Netto-Haushaltsgründung | -0.6% | National; am stärksten in Kastilien-León, Galicien und ländlichem Andalusien | Langfristig (≥ 4 Jahre) |

| Strenge Küsten- und Denkmalschutzzonierung begrenzt das Neubauangebot | -0.5% | Andalusische Küste, Barcelonas Denkmalschutzbezirke, Balearische Inseln, Valencianische Küste | Langfristig (≥ 4 Jahre) |

| Obergrenzen für Kurzzeitvermietungslizenzen auf Stadtebene drücken Renditen | -0.4% | Barcelona, Madrider Innenstadtbezirke, Valencia, Sevilla | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigender Euribor erhöht Schuldendienstquoten

Obwohl der 12-Monats-Euribor bis Mitte 2024 auf 2,50 % gesunken ist, hat der Schwung von –0,50 % im Jahr 2021 die mittleren Schuldendienstquoten für variabel verzinsliche Kreditnehmer von 28 % auf 37 % des verfügbaren Einkommens angehoben. Rund 180.000 Haushalte überschritten die aufsichtsrechtliche Obergrenze von 40 %, was zu Neuverhandlungen führte, die die Neuabschlüsse 2023 um 22 % verlangsamten. Kreditgeber senkten die Darlehen-zu-Einkommens-Multiplikatoren auf das 3,8-Fache, was Erstkäufer in Städten, wo die Medianpreise EUR 350.000 (USD 385.000) übersteigen, unter Druck setzt. Die Aufnahme von Festzinsdarlehen stieg 2024 auf 48 % der Neuabschlüsse, doch Festzinsen liegen weiterhin 60–80 Basispunkte über variablen Zinsen, was die Kaufkraft mindert. Das spanische Hypothekengesetz erlaubt Kreditnehmern den Wechsel zu Festzinsen ohne Vorfälligkeitsentschädigungen, was Verbraucher schützt, aber die Nettozinsmargen der Banken schmälert.

Alternde Bevölkerung verlangsamt die Netto-Haushaltsgründung

Das Medianalter Spaniens erreichte 2024 45,5 Jahre, und über 65-Jährige werden bis 2035 26 % der Bevölkerung ausmachen. Die jährliche Haushaltsgründung verlangsamte sich von 185.000 (Durchschnitt 2015–2020) auf 110.000 im Jahr 2024, da die Geburtenrate auf 1,16 Kinder pro Frau sank. Ländliche Provinzen leiden unter Entvölkerung, was das Angebot unterausgelastet lässt und das Preiswachstum stagnieren lässt. Einwanderung gleicht den Rückgang in Madrid und Barcelona teilweise aus, doch die Bearbeitungsobergrenzen für Arbeitsgenehmigungen begrenzen den Nettostrom auf 60.000, die Hälfte des zur Stabilisierung der Erwerbsbevölkerung benötigten Niveaus. Projektentwickler reagieren mit einer Verlagerung hin zu kleineren Ein- und Zweizimmerwohnungen und priorisieren Nachverdichtungsstandorte in der Nähe von Gesundheitsversorgungsknoten, doch der gesamte Nachfrageschwung lässt nach, was den spanischen Wohnimmobilienmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Verkauf dominiert, Vermietung führt das Wachstum an

Der Verkauf hielt im Jahr 2025 einen Anteil von 77 % am spanischen Wohnimmobilienmarkt, da Haushalte weiterhin Eigentum priorisierten und von bestandsgeschützten Hypothekenzinsabzügen von bis zu EUR 9.040 (USD 9.944) jährlich profitierten. Die Transaktionsgeschwindigkeit in Madrid beträgt im Durchschnitt 42 Tage, was die Liquidität im Wiederverkaufskanal unterstreicht. Die Vermietung ist jedoch mit einer CAGR von 5,81 % bis 2031 das am schnellsten wachsende Segment, da institutionelle Plattformen Bestände aufbauen und kommunale Obergrenzen für Kurzzeitvermietungen Kapital in Langzeitmietverträge lenken. Die Abschaffung von Touristenlizenzen in Barcelona hat bereits 8.500 Einheiten in den Mietpool überführt, was das Angebot erweitert und die Mieten stabilisiert. Institutionelle Betreiber nutzen digitale Unterzeichnung, um Leerstandszeiten zu verkürzen, und Mieter zahlen Aufschläge von 12–18 % für professionelles Management und gebündelte Annehmlichkeiten. Forward-Fund-Strukturen ermöglichen es Projektentwicklern, ganze Gebäude vorab an Mietfonds zu verkaufen, was Projekte risikoärmer macht und die Lieferung mit der Marktaufnahme in Einklang bringt.

Die Mietnachfrage konzentriert sich auf die Alterskohorte der 25- bis 35-Jährigen, die angesichts strengerer Darlehen-zu-Einkommens-Quoten und steigender Lebenshaltungskosten in Madrid und Barcelona mit höheren Eigenkapitalhürden konfrontiert ist. Institutionelle Fonds wie Aviva-Layetana und LandCo-Patron, die zusammen über EUR 1,1 Milliarden (USD 1,21 Milliarden) einsetzen, errichten Einheiten im mittleren Segment mit VPI-indexierten Mietsteigerungen zur Inflationsabsicherung. Die Einhaltung des spanischen Stadtmietgesetzes von 2019 verlängert Unternehmensmietverträge auf sieben Jahre und gewährleistet Cashflow-Transparenz für Investoren. Die dem institutionellen Mietmarkt zugeordnete Größe des spanischen Wohnimmobilienmarkts ist heute noch gering, soll aber durch Zinseszinseffekte wachsen, da Pensionsfonds Wohnungsallokationen in ihren inländischen Infrastrukturportfolios anstreben. Anhaltende Kapitalzuflüsse und politische Unterstützung stützen die überdurchschnittliche Wachstumsprognose des Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Wohnungen dominieren, Villen beschleunigen sich

Wohnungen erfassten im Jahr 2025 einen Anteil von 69 % am spanischen Wohnimmobilienmarkt, was die städtische Dichte, vertikale Bebauungspläne und Kosteneffizienz widerspiegelt, die die Einheitspreise innerhalb der Hypothekenfähigkeitsschwellen halten. Die durchschnittliche Wohnungsgröße sank von 92 m² im Jahr 2010 auf 78 m² im Jahr 2024, da Projektentwickler Grundrisse optimierten, um die Erschwinglichkeit zu erhalten. Neubauwohnungen erreichen routinemäßig Niedrigstenergieziele und fügen EUR 8.000–12.000 (USD 8.800–13.200) pro Einheit hinzu, qualifizieren sich jedoch für Grundsteuerermäßigungen von 20–30 %. Hypothekengeber bevorzugen das Segment und bieten Beleihungsquoten von 80 % gegenüber 70 % für Einfamilienhäuser aufgrund besserer Wiederverkaufsliquidität. Stadtentwicklungskorridore – Madrids Valdebebas, Barcelonas 22@ – bieten baureife Grundstücke, verkürzen die Markteinführungszeit und sorgen für ein stetiges Angebot.

Villen und Einfamilienhäuser sind der am schnellsten wachsende Immobilientyp mit einer erwarteten CAGR von 5,62 % bis 2031, da Fernarbeitsflexibilität Fachkräften die Migration in Küstenprovinzen ermöglicht. In Valencia stiegen die Verkäufe von Einfamilienhäusern 2024 um 10,5 % im Jahresvergleich, während Málaga einen Anstieg von 18 % verzeichnete und die durchschnittlichen Villenpreise EUR 485.000 (USD 533.500) erreichten. Gated Communities integrieren Gemeinschaftspools und Coworking-Bereiche und replizieren Eigentumswohnungsannehmlichkeiten bei gleichzeitiger Wahrung der Privatsphäre. Das Angebot wird jedoch durch Küstengesetz-Abstandsregelungen und Denkmalschutzhöhenbeschränkungen begrenzt, die Ausblicke erhalten, aber die Schaffung neuer Grundstücke einschränken und so die Preisstabilität gewährleisten. Die Baukosten liegen 30 % über denen von Mehrfamilienprojekten, doch Käufer akzeptieren Aufschläge für Gartenraum und individuelle Gestaltungsmöglichkeiten. Da der Hochgeschwindigkeitszug die Reisezeiten verkürzt, wird der spanische Wohnimmobilienmarkt eine weitere Verlagerung der Nachfrage in stadtnahe und Zweitwohnungskorridore erleben.

Nach Preissegment: Mittleres Segment dominiert, Luxus übertrifft

Einheiten im Preisbereich EUR 150.000–400.000 (USD 165.000–440.000) repräsentierten 47 % des Transaktionswerts 2025, da Doppelverdiener-Haushalte Erschwinglichkeit und Hypothekenzugänglichkeit priorisieren. Das mittlere Segment profitiert von NextGenEU-Sanierungsförderungen, die Energiemerkmale hinzufügen und Wiederverkaufsaufschläge von 7–12 % erzielen, was einige Bestände in höhere Preissegmente verschiebt. Projektentwickler konzentrieren sich auf Zweizimmerwohnungen unter 80 m², um die Bruttopreise im mittleren Segment zu halten und eine stetige Liquidität zu gewährleisten. Hypothekengeber bieten Vorzugszinsen für EPC-A-Aufwertungen an, was die Kreditnehmerkapazität steigert und den Umsatz im mittleren Segment des spanischen Wohnimmobilienmarkts unterstützt.

Das Luxussegment, definiert als Transaktionen über EUR 500.000 (USD 550.000), ist das am schnellsten wachsende Segment mit einer CAGR von 6,12 % bis 2031, gestützt durch EU-Käufer, die Währungs- und Steuerrisiken absichern. Marbellas Goldene Meile verzeichnete 2024 142 Verkäufe über EUR 1 Million (USD 1,1 Millionen), ein Anstieg von 19 % im Jahresvergleich, und Ibiza-Villenpreise liegen zwischen EUR 8.000–12.000 (USD 8.800–13.200) pro m². Spaniens pauschale 24%ige Nichtansässigen-Mietsteuer für EU-Käufer und 19 % auf Kapitalgewinne vergleichen sich günstig mit Frankreichs Grenzsteuersatz von 45 % und fördern die Kapitalrotation in spanische Küstenvermögenswerte. Die Geldwäschebekämpfungs-Prüfung verlängert die Abschlussfristen, fördert aber das Käufervertrauen und die Preistransparenz. Projektentwickler planen phasenweise Markteinführungen, um die Aufnahme zu steuern und Knappheit zu erhalten, was Luxusaufschläge im spanischen Wohnimmobilienmarkt aufrechterhält.

Nach Verkaufsart: Wiederverkauf führt, Neubauten führen das Wachstum an

Wiederverkäufe im Zweitmarkt machten im Jahr 2025 58 % des spanischen Wohnimmobilienmarkts aus und nutzten einen ausgereiften Wohnungsbestand, bei dem 68 % der Einheiten vor dem Jahr 2000 erbaut wurden. Wiederverkaufskäufer schätzen etablierte Wohnlagen und günstigere Übertragungssteuern; Notar- und Eintragungsgebühren betragen im Durchschnitt 1,2 % des Preises gegenüber 1,8 % bei Neubauten. Hypothekenbanken verleihen bis zu 70 % des Beleihungswerts bei Wiederverkäufen, was wahrgenommene Zustandsrisiken widerspiegelt, aber dennoch Liquidität ermöglicht. Küstengebiete mit einem Überangebot aus den 2000er Jahren – Alicante, Murcia – verzeichnen weiterhin Fluktuation, da Investoren Portfolios neu positionieren.

Primäre Neubauten expandieren am schnellsten mit einer CAGR von 6,44 % bis 2031, angetrieben durch Projektentwickler, die im Abschwung 2020 erworbene Grundstücke erschließen und von kommunalen Schnellgenehmigungsverfahren profitieren, die die Genehmigungszeit in Madrid auf 11 Monate verkürzen. Neinor Homes lieferte 2024 1.850 Einheiten mit einer Vorverkaufsquote von 72 %, während AEDAS 2.400 Einheiten in 18 Projekten auf den Markt brachte, was eine Angebotsbeschleunigung signalisiert. Neubauaufschläge von 15–25 % gegenüber vergleichbaren Wiederverkäufen werden akzeptiert, da Käufer EPC-A-Bewertungen, Smart-Home-Verkabelung und 10-jährige Strukturgarantien schätzen, die durch Spaniens Bauordnung vorgeschrieben sind. Banken gewähren 80 % des Beleihungswerts für EPC-A-Neubauten und gleichen so höhere Listenpreise aus. Folglich erlebt der spanische Wohnimmobilienmarkt eine Verlagerung hin zu modernem Bestand, da Verbraucher Effizienz und Annehmlichkeitswert priorisieren.

Geografische Analyse

Madrid behielt im Jahr 2025 49 % des nationalen Transaktionswerts, gestützt durch Hauptsitzkonzentration, eine Hypothekendurchdringung von 68 % und durchschnittliche Verkaufszeiten von 42 Tagen. Die Neubaupermits stiegen im ersten Halbjahr 2025 um 16 % im Jahresvergleich, nachdem die Stadt ihr Schnellgenehmigungsprogramm auf Projekte mit mehr als 50 Einheiten und 15 % Sozialwohnungsanteil ausgeweitet hatte, was die Pipeline-Transparenz stärkt. Andalusien, angeführt von Málaga und der Costa del Sol, verzeichnete das stärkste Wachstum mit einer CAGR-Prognose von 6,28 % bis 2031. Ganzjährig gemäßigtes Klima, Hochgeschwindigkeitszuganbindung nach Madrid in 2,5 Stunden und institutionelle Akquisitionen wie Stoneweg Livings Portfolio im Wert von USD 93,5 Millionen stützen die Nachfrage. Die Durchschnittspreise im erstklassigen Marbella stiegen 2024 um 12,8 % und übertrafen damit das nationale Wachstum von 7,8 %, was die Führungsposition der Region im spanischen Wohnimmobilienmarkt festigt.

Barcelona kontrolliert im Jahr 2025 18 % des Werts, doch seine CAGR kühlte sich auf 4,10 % ab, nachdem die Stadt im Juni 2024 beschlossen hatte, Touristenvermietungen bis 2028 auslaufen zu lassen, was Investitionskapital in Langzeitmietverträge und benachbarte Gemeinden umlenkt. Sitges, Tarragona und Girona repräsentieren im Jahr 2025 12 % des Marktwerts mit einem Wachstum von 5,40 %, da Käufer niedrigere Preise bei gleichzeitiger Nähe zu Barcelonas Arbeitsmarkt suchen. Die Valencianische Gemeinschaft, gestützt durch Fernarbeitsumzüge, verzeichnete 2024 eine Preissteigerung von 10,5 % und zieht jährlich rund 18.000 Netto-Binnenmigrantinnen und -migranten an. Grundsteuerermäßigungen für EPC-A-Bauten fördern grüne Entwicklungscluster entlang des Turia-Flusses und der Marina Real und intensivieren das Angebot.

Das übrige Spanien macht im Jahr 2025 15 % des Werts aus und wächst mit lediglich 3,80 %, da Entvölkerung die Nachfrage in Kastilien-León, Galicien und dem Inland Andalusiens dämpft. Dennoch halten Bilbao und San Sebastián ein Wachstum von 4,50 % aufgrund industrieller Diversifizierung und Hochwerttourismus aufrecht. Bebauungsplandetails prägen regionale Pipelines: Madrids Mindestanforderung von 15 % Sozialwohnungsanteil beschleunigt Genehmigungen, während Barcelonas Denkmalschutzprüfungen die Fristen im Eixample auf 24 Monate verlängern. Valencias 25%iger Grundsteuerrabatt für EPC-A-Standorte beschleunigt die Planung, während Küstenabstandsregelungen in Andalusien Strandneubauten begrenzen und so die Preisstabilität entlang der erstklassigen Küstenlinien des spanischen Wohnimmobilienmarkts stärken.

Wettbewerbslandschaft

Der spanische Wohnimmobilienmarkt weist eine moderate Konzentration auf, da die fünf größten Projektentwickler zuzüglich zweier großer internationaler Fonds rund zwei Drittel der aktuellen Neubau-Pipelines kontrollieren. Traditionelle Wohnungsbauunternehmen – Neinor Homes, AEDAS Homes und Metrovacesa – konkurrieren über Grundstücksreserven-Optionalität, vorgefertigte Baukompetenz und geografische Streuung. Neinors laufendes Gemeinschaftsangebot mit Apollo für AEDAS zu rund EUR 1,1 Milliarden könnte den größten Wohnungsbaukonzern des Landes schaffen. Eine solche Konsolidierung verspricht Kostensynergien bei Beschaffung und Marketing, wirft aber kartellrechtliche Kommentare zur Grundstückshortung auf.

SOCIMIs wie Merlin und Colonial reagieren mit einer Verlagerung in Rechenzentrum-, Life-Science- und flexibles Wohnen-Segmente und setzen fast EUR 4 Milliarden in Pipelines bis 2025 ein. Gleichzeitig erweitern globale Fonds – Blackstone, Greystar und Stoneshield – Build-to-Rent-Portfolios und importieren nordamerikanische Vermögensverwaltungstechniken und -technologien. Ihre Skalenvorteile umfassen Mieter-Erlebnis-Apps, dynamische Preisgestaltungsmaschinen und zentralisierte Instandhaltungsplattformen, die das Nettobetriebseinkommen steigern.

Die Einführung von PropTech bleibt fragmentiert. Nur 37,5 % der Bauprofis berichten von Vertrautheit mit Lean-Planungstools, was für modulare Bauunternehmen und integrierte Plattformbetreiber wettbewerbliche Freiräume eröffnet. Kleinere regionale Projektentwickler differenzieren sich durch boutique-artige ESG-zertifizierte Projekte und kundenorientierte digitale Verkaufsreisen. Insgesamt befindet sich die spanische Wohnimmobilienbranche in einer Übergangsphase, in der kapitalstarke Institutionen mit technologieaffinen Start-ups zusammenarbeiten, um Produktionsengpässe zu beseitigen und Nachhaltigkeitsherausforderungen zu bewältigen.

Marktführer der spanischen Wohnimmobilienbranche

Neinor Homes

AEDAS Homes

Metrovacesa

Vía Célere Desarrollos Inmobiliarios

Kronos Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AEDAS Homes schlug eine Dividende von EUR 3,15 je Aktie (EUR 138 Millionen insgesamt) vor, nachdem ein Rekordnettoprofit von EUR 150 Millionen bei einem Umsatz von EUR 1,156 Milliarden und 3.151 Einheitenlieferungen erzielt wurde.

- März 2025: AEDAS Homes und Barings lancierten ein Build-to-Rent-Portfolio im Wert von USD 198 Millionen mit 650 Einheiten in Madrid und Valencia, mit dem Ziel stabilisierter Renditen von 5,2 %.

- März 2025: LIFT Asset Management sammelte EUR 50 Millionen für sein drittes Umkehrhypotheken-Vehikel ein und strebt EUR 100 Millionen an, um mehr als 200 Seniorenmietwohnungen in sechs Städten zu erwerben.

- Februar 2025: Tectum Investment Managers lancierte einen EUR 450 Millionen schweren Fonds zum Bau von bis zu 2.500 erschwinglichen Mietwohnungen unter Nutzung von 50–75 % Fremdkapital mit europäischer institutioneller Unterstützung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den spanischen Wohnimmobilienmarkt als den jährlichen Dollarwert abgeschlossener, übertragbarer Wohneinheiten – sowohl Neubauten als auch Bestandsimmobilien –, die für den Erst- oder Zweitwohnsitz auf dem spanischen Festland und seinen Inseln gekauft, verkauft oder vermietet werden.

Ausschluss aus dem Geltungsbereich: Landwirtschaftliche Flächen, von öffentlichen Stellen gehaltener Sozialwohnungsbestand, Timeshare-Resorts sowie Immobilien, die ausschließlich für gewerbliche oder industrielle Nutzung ausgewiesen sind.

Segmentierungsübersicht

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Segment

- Luxus

- Nach Verkaufsart

- Erstmarkt (Neubau)

- Zweitmarkt (Wiederverkauf bestehender Wohnungen)

- Nach Schlüsselstädten

- Madrid

- Barcelona

- Katalonien (ohne Barcelona)

- Valencianische Gemeinschaft

- Andalusien

- Übriges Spanien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Projektentwickler, Gutachter, Notare, Prop-Tech-Manager und Führungskräfte von Build-to-Rent-Fonds in Madrid, Barcelona, Andalusien und Valencia. Ihre Erkenntnisse verfeinern die Gewichtungen ausländischer Käufer, erwartete Fertigstellungsverzögerungen und typische Diskontierungssätze und schließen Lücken, die durch die Desk-Research entstanden sind.

Desk-Research

Wir beginnen mit nationalen Datensätzen wie den INE-Hauspreisindizes, MIVAU-Genehmigungen, Grundbuchabschlüssen, Eurostat-Demografiedaten und Hypothekenmeldungen der Bank of Spain, die als Preis- und Volumenbaselines dienen. Über D&B Hoovers und Dow Jones Factiva gesammelte Nachrichten und Einreichungen ergänzen Projektentwickler-Pipelines, Mietrenditen und Transaktionsmultiplikatoren. Diese öffentlich zugänglichen und abonnementbasierten Datenquellen bilden das Rückgrat unseres Modells; zahlreiche weitere Quellen werden ebenfalls für Querprüfungen herangezogen.

Marktgrößenbestimmung & Prognose

Das Modell beginnt Top-down: Nationale Wohnimmobilientransaktionen werden mit durchschnittlichen notariell beurkundeten Verkaufspreisen multipliziert und anschließend nach Wohnimmobilienanteilen, Ausländerkäufer-Penetration und Mietumschlag gefiltert. Gezielte Bottom-up-Aggregationen der Umsätze börsennotierter Projektentwickler und Channel-Checks validieren die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen zählen neue Wohnungsbaubeginne, Verzögerungen zwischen Genehmigung und Fertigstellung, Haushaltsbildung, Wachstum des verfügbaren Einkommens und durchschnittliche Hypothekenkosten. Eine multivariate Regression in Verbindung mit Szenarioanalysen projiziert die Werte bis 2030. Wo Provinzdaten spärlich sind, werden Quoten aus vergleichbaren Provinzen imputiert und zur Überprüfung durch Analysten gekennzeichnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber INE-Indizes und Bankgeldfluss-Trends unterzogen, einem Peer-Review unterzogen und anschließend von einem leitenden Analystenteam freigegeben. Wir aktualisieren alle zwölf Monate und veröffentlichen Zwischenaktualisierungen bei politischen Änderungen wie Mietpreisbremsen oder Steueranreizen.

Warum Mordors Basiswert für den spanischen Wohnimmobilienmarkt Verlässlichkeit bietet

Veröffentlichte Marktwerte variieren, weil Unternehmen unterschiedliche Segmentmischungen, Währungsjahre und Modellaktualisierungszyklen wählen.

Unser disziplinierter Geltungsbereich, die Preis-Volumen-Paarung und jährliche Aktualisierungen reduzieren diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 169,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 179,30 Mrd. (2024) | Regionale Beratungsgesellschaft A | Beinhaltet Off-Plan-Einheiten und Kapitalgewinn-Aufschläge |

| USD 165,79 Mrd. (2024) | Fachzeitschrift B | Stützt sich ausschließlich auf Grundbuchdaten; schließt Mietumschlag aus |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die ausschließliche Erfassung realisierter Transaktionen und die Einhaltung eines dokumentierten Überprüfungszyklus eine ausgewogene, transparente Baseline liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Wohnimmobilienmarkt im Jahr 2026?

Die Größe des spanischen Wohnimmobilienmarkts erreichte im Jahr 2026 USD 170,12 Milliarden.

Wie hoch ist die erwartete Wachstumsrate für spanische Wohnimmobilien bis 2031?

Der Marktwert soll bis 2031 auf USD 179,10 Milliarden steigen und eine CAGR von 5,28 % erzielen.

Welche spanische Region soll bei Wohnimmobilientransaktionen am schnellsten wachsen?

Andalusien–Málaga führt mit einer CAGR-Prognose von 6,28 % bis 2031 aufgrund der klimatischen Attraktivität und der Verkehrsanbindung.

Warum expandiert das institutionelle Build-to-Rent-Segment in Spanien?

Pensions- und Versicherungsfonds bevorzugen VPI-gekoppelte Mietrenditen, professionelles Management und eine unterstützende Kommunalpolitik, die Touristenvermietungen in Langzeitbestände umlenkt.

Wie wirkt sich das Ende des spanischen Goldenen Visums auf die Auslandsnachfrage aus?

Obwohl das Goldene Visum 2025 endete, stützen digitale Nomaden-Visa und ein stärkeres Interesse von EU-Käufern weiterhin Luxuskäufe an der Küste und halten das Wachstum im Hochpreissegment aufrecht.

Seite zuletzt aktualisiert am: