Marktgröße und Marktanteil für Split-Klimaanlagensysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 134.01 Milliarden US-Dollar |

| Marktgröße (2031) | 171.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Split-Klimaanlagensysteme von Mordor Intelligence

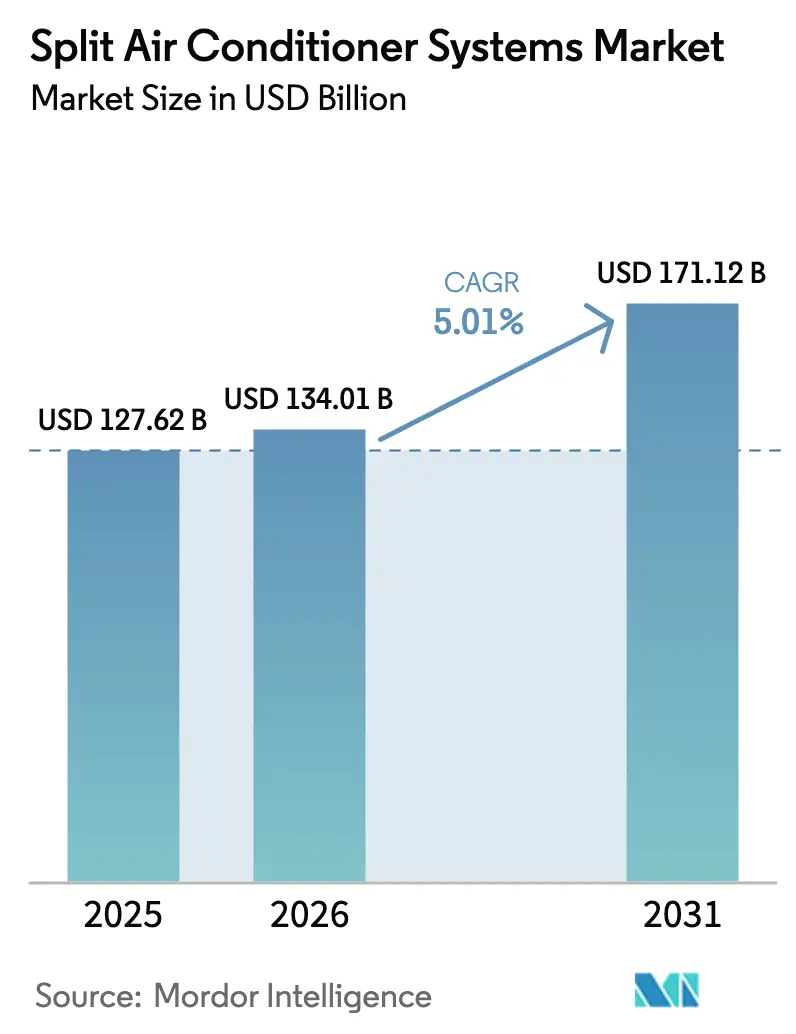

Die Marktgröße für Split-Klimaanlagensysteme wurde im Jahr 2025 auf 127,62 Milliarden USD geschätzt und soll von 134,01 Milliarden USD im Jahr 2026 auf 171,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,01 % während des Prognosezeitraums (2026–2031).

Der Markt für Split-Klimaanlagensysteme entwickelt sich auf der Grundlage von inverterbetriebenen Verdichtern, integrierten IoT-Steuerungen und zunehmend strengeren Energieeffizienzvorgaben, die Ersatzzyklen verkürzen. Der asiatisch-pazifische Raum bleibt das Gravitationszentrum für Neuinstallationen, begünstigt durch die Urbanisierung in China und Indien, während frühe Elektrifizierungsprogramme und Klimaresilienzpolitiken in Afrika neue Nachfragenischen erschließen. Gewerbliche Nachrüstungen setzen auf variable Kältemittelfluss-Systeme (VRF) für eine granulare Zonenregelung, und E-Commerce-Plattformen verändern die Art und Weise, wie Haushalte und Kleinunternehmen Geräte kaufen und warten lassen. Die Wettbewerbsintensität steigt, da japanische und südkoreanische Marktführer ihre Schutzrechte verteidigen, während chinesische Herausforderer durch Kostenführerschaft und schnelle Produktiteration skalieren.

Wichtigste Erkenntnisse des Berichts

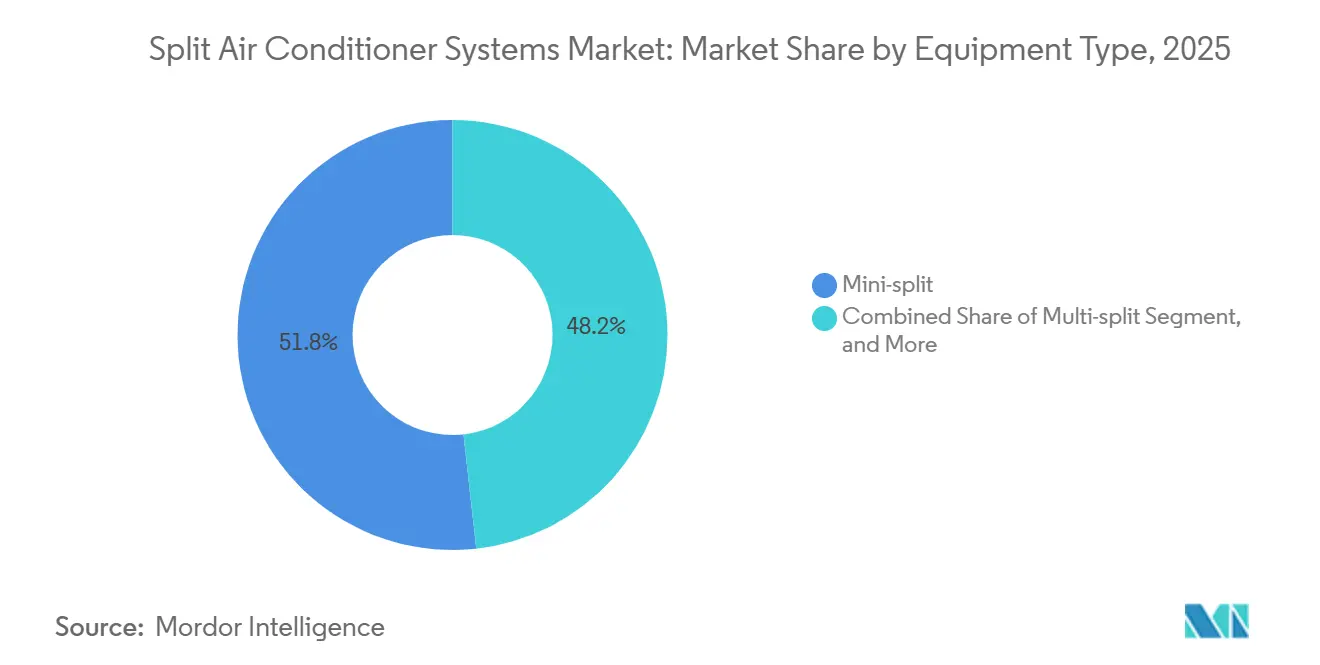

- Nach Gerätetyp hielten Mini-Split-Konfigurationen im Jahr 2025 einen Marktanteil von 51,76 % am Markt für Split-Klimaanlagensysteme, während VRF-Systeme bis 2031 voraussichtlich mit einem CAGR von 5,76 % wachsen werden.

- Nach Anwendung entfiel auf das Wohnsegment im Jahr 2025 ein Anteil von 66,43 % an der Marktgröße für Split-Klimaanlagensysteme, während gewerbliche Installationen bis 2031 voraussichtlich mit einem CAGR von 5,43 % wachsen werden.

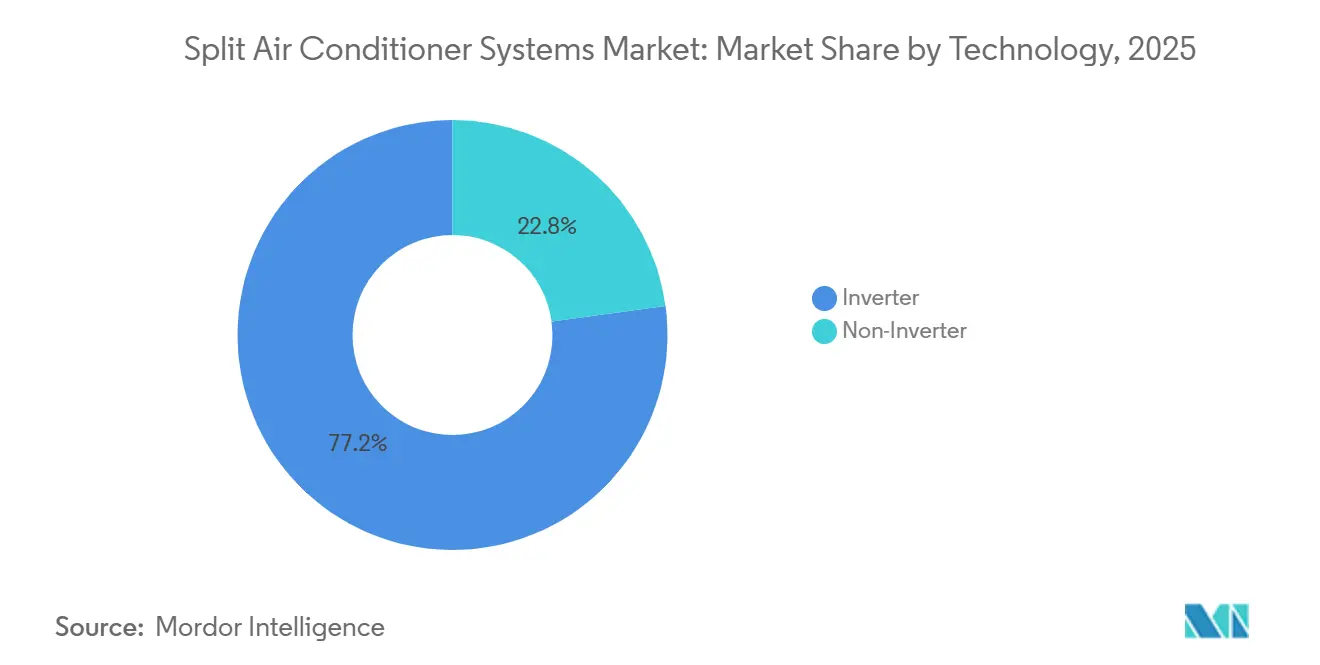

- Nach Technologie dominierten Invertergeräte im Jahr 2025 mit 77,16 % des Umsatzes und wachsen mit einem CAGR von 5,51 %, womit sie Nicht-Inverter-Alternativen übertreffen.

- Nach Kühlleistung erfasste das Segment 12.001–24.000 BTU im Jahr 2025 einen Marktanteil von 37,34 % am Markt für Split-Klimaanlagen, während Geräte über 36.000 BTU mit einem CAGR von 5,84 % am schnellsten wachsen.

- Nach Vertriebskanal führten Mehrmarken-Einzelhandelsgeschäfte im Jahr 2025 mit einem Anteil von 42,81 %, wobei der E-Commerce mit einem CAGR von 5,67 % der schnellste Kanal ist.

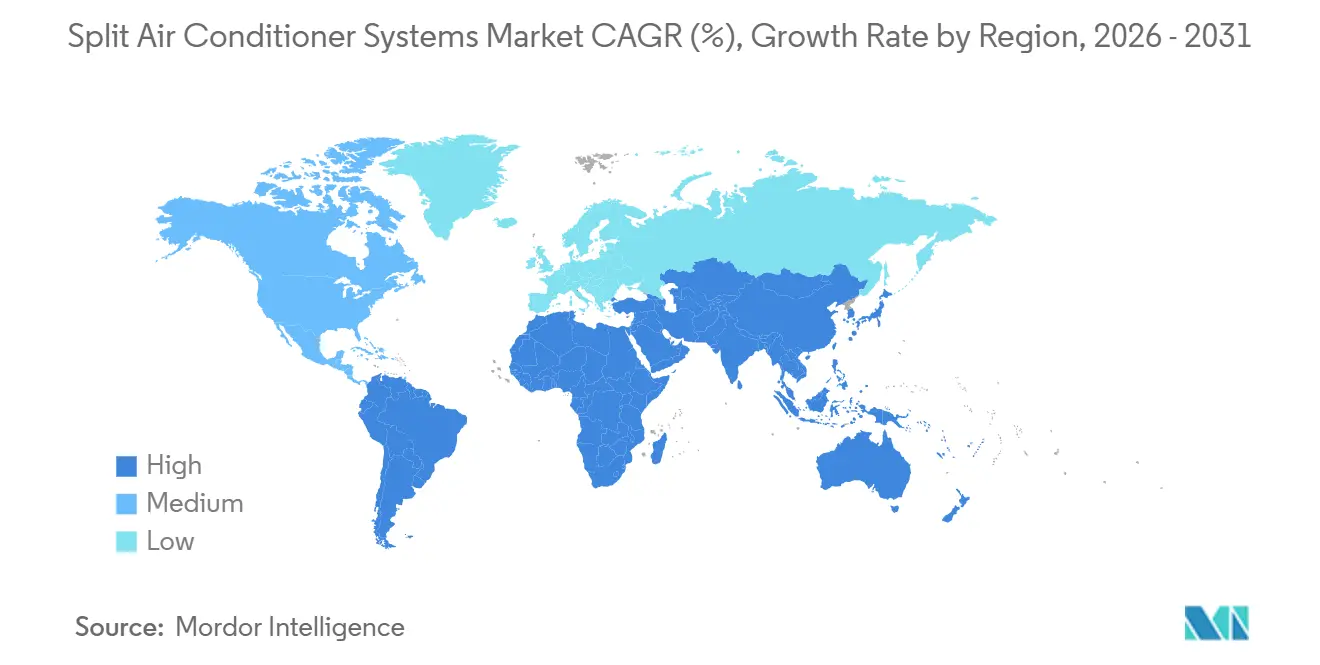

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 63,31 % des globalen Umsatzes, während Afrika bis 2031 mit einem CAGR von 6,04 % das höchste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Split-Klimaanlagensysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den Klimawandel bedingte Häufigkeit von Hitzewellen | +1.2% | Global mit akuter Exposition in Südasien, Naher Osten, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Boom bei der Nachrüstung von Smart-Home- und Smart-Office-Lösungen | +0.9% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Plattformen für vorausschauende Wartung zur Senkung der Gesamtbetriebskosten | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderprogramme für Energieeffizienz | +0.8% | Vereinigte Staaten, Europäische Union, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen in Entwicklungsländern | +0.6% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Elektrifizierung in netzfernen asiatischen und afrikanischen Städten (Mikronetze) | +0.4% | Subsahara-Afrika, ländliches Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den Klimawandel bedingte Häufigkeit von Hitzewellen

Dauer und Intensität von Hitzewellen nehmen zu und erhöhen die Grundkühllast in tropischen und subtropischen Regionen. Begutachtete Daten zeigen, dass die globale Dauer von Hitzewellen seit 1979 um 0,37 Tage pro Jahrzehnt zugenommen hat, wobei Südasien und der Nahe Osten den stärksten Anstieg verzeichnen.[1]R.J.H. Dunn, "Nichtlineare Beschleunigung der Hitzewellendauer," Nature Geoscience, nature.com Die Weltorganisation für Meteorologie stufte 2025 als das drittwärmste Jahr seit Beginn der Aufzeichnungen ein, und die Nationale Ozean- und Atmosphärenbehörde der Vereinigten Staaten verknüpfte Landtemperaturen von 1,8 °C über dem vorindustriellen Niveau mit einer breiteren Einführung von Wohnbereichs-Split-Klimaanlagen im pazifischen Nordwesten.[2]Nationale Ozean- und Atmosphärenbehörde, "2025 war das drittwärmste Jahr seit Beginn der Aufzeichnungen," NOAA, noaa.gov Indiens Nationale Katastrophenschutzbehörde führte Hitzeschutzpläne in 23 Städten ein, die kommunale Kühlzentren finanzieren und Invertermodelle subventionieren. Da der Spitzenlastdruck steigt, bevorzugen Gebäudeeigentümer Invertertechnologie, die die Verdichterdrehzahl moduliert, anstatt Geräte für Extremereignisse zu überdimensionieren. Die Internationale Energieagentur warnt, dass ohne Effizienzgewinne der Strombedarf für die Raumkühlung bis 2050 auf das Dreifache steigen könnte.

Boom bei der Nachrüstung von Smart-Home- und Smart-Office-Lösungen

Nachrüstungen für intelligente Gebäude integrieren Split-Klimaanlagen in vernetzte Ökosysteme, die den Betrieb an Belegung und Echtzeitpreise anpassen. Feldversuche des US-amerikanischen Energieministeriums zeigten, dass die Kombination von intelligenten Thermostaten mit Inverter-Split-Klimaanlagen die Kühlkosten in Texas und Arizona im Jahr 2025 um bis zu 20 % senkte. Samsung SmartThings und LG ThinQ verwalten gemeinsam mehr als 10 Millionen HVAC-Endpunkte und geben vorausschauende Warnmeldungen aus, die Serviceeinsätze um 25–30 % reduzieren. Die überarbeitete Gebäudeenergieeffizienzrichtlinie Europas schreibt den Einsatz von Automatisierungssystemen in neuen Nichtwohngebäuden über 1.000 m² bis 2026 vor, ein direkter Katalysator für IoT-fähige Split-Klimaanlagen. Obwohl proprietäre Protokolle die Interoperabilität verlangsamt haben, strebt der Matter-Standard, unterstützt von Apple, Google und Amazon, eine Vereinheitlichung der Gerätekommunikation bis Ende 2026 an.

IoT-gestützte Plattformen für vorausschauende Wartung zur Senkung der Gesamtbetriebskosten

Algorithmen des maschinellen Lernens, die Vibration, Kältemitteldruck und Spulentemperatur überwachen, können Ausfälle 30–60 Tage im Voraus mit einer Genauigkeit von 85 % vorhersagen und die Gesamtbetriebskosten um bis zu 30 % senken. Daikons Service-Intelligence-Plattform meldete im Jahr 2025 einen Rückgang ungeplanter Ausfallzeiten um 28 % bei 500.000 vernetzten gewerblichen Einheiten. Die Abound-Software von Carrier optimiert die VRF-Zonenzuweisung und erzielt in gemischt genutzten Gebäuden Energieeinsparungen von 12–15 %. Edge-Analysen werden auf geräteinterne Prozessoren verlagert, was für Installationen in Mikronetzen mit intermittierendem Internetzugang unerlässlich ist. Die Nachrüstungsherausforderung bleibt erheblich, da nur 15 % der installierten Split-Klimaanlagen über ausreichende Sensorausstattungen für hochauflösende Diagnosen verfügen.

Staatliche Förderprogramme für Energieeffizienz

Fiskalische Anreize beschleunigen die Ablösung von Altgeräten mit geringer Effizienz. Das Inflationsbekämpfungsgesetz der Vereinigten Staaten stellte 8,8 Milliarden USD an Rückerstattungen bereit und deckt bis zu 8.000 USD pro berechtigtem Haushalt ab. Indiens Büro für Energieeffizienz unterstützt 5-Sterne-Split-Klimaanlagen mit staatlichen Subventionen im Wert von 5.000–10.000 INR (60–120 USD). Die Europäische Union stellte 3 Milliarden EUR (3,3 Milliarden USD) für Wärmepumpen- und Split-Klimaanlageninstallationen im sozialen Wohnungsbau bereit. Chinas Eintauschprogramm 2025 gewährte Rabatte von 10–15 % auf Inverter-Split-Klimaanlagen und löste im ersten Halbjahr 2025 12 Millionen Ersatzkäufe aus. Solche Anreize beschleunigen die Nachfrage, bergen jedoch das Risiko von Marktverzerrungen, wenn Subventionen ohne einen entsprechenden Kostenrückgang auslaufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette bei wichtigen Kältemitteln (HFC-32, R-410A) | -0.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere SEER/EER-Vorschriften, die die Investitionskosten für Upgrades erhöhen | -0.5% | Vereinigte Staaten, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Hohe Installations- und Wartungskosten | -0.3% | Schwellenmärkte in Asien-Pazifik, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für die Inbetriebnahme von VRF-Systemen | -0.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei wichtigen Kältemitteln (HFC-32, R-410A)

Die beschleunigte Ausstiegsphase aus Fluorkohlenwasserstoffen im Rahmen des Kigali-Zusatzes hat die Quartalsquoten sowohl in den Vereinigten Staaten als auch in der Europäischen Union um etwa 10 % verschärft.[3]Umweltschutzbehörde der Vereinigten Staaten, "AIM-Gesetz," epa.gov R-410A macht noch immer 60 % der weltweit installierten Basis aus und hat ein Treibhauspotenzial von 2.088, weit über der Obergrenze von 700, die für neue US-Geräte ab 2025 gilt. Die Umstellung auf R-32 wird durch einen Produktionsbrand in Zhejiang behindert, der 15 % der Kapazität vernichtete und die Spotpreise im ersten Quartal 2025 um 40 % anhob. R-454B bietet ein niedrigeres Treibhauspotenzial von 466, erfordert jedoch Verdichterumbauten, was Kosten erhöht und Markteinführungen verzögert. Die Rückgewinnungsinfrastruktur hinkt hinterher; die Vereinigten Staaten gewannen 2024 nur 35 % der Kältemittel aus stillgelegten Geräten zurück, was den Versorgungsdruck verschärft.

Strengere SEER/EER-Vorschriften, die die Investitionskosten für Upgrades erhöhen

Mindestleistungsschwellen steigen weltweit an. Die Vereinigten Staaten erhöhten die SEER2-Mindestwerte ab Januar 2026 auf 14,3 in nördlichen Bundesstaaten und 15,2 in südlichen Zonen, was aufgrund von drehzahlvariablen Verdichtern und größeren Wärmetauschern 300–600 USD pro Gerät zusätzlich kostet. Die Ökodesign-Richtlinie Europas schreibt nun eine saisonale Energieeffizienzrate von 6,1 für kleine Split-Klimaanlagen vor, wodurch der Großteil des heutigen Bestands auf dem Energielabel auf Klasse C oder darunter eingestuft wird. Chinas GB 21455-2024 erhöhte die EER-Mindestbenchmarks um 10 % und führte saisonale Kennzahlen ein, die Inverterarchitekturen begünstigen.[4]ITC Standards Map, "GB 21455-2024 Standard," standardsmap.org Für Haushalte in Schwellenmärkten kann eine Preiserhöhung von 20 % Kaufentscheidungen um ein Jahr verschieben, insbesondere wenn Deckenventilatoren ein Zehntel so viel kosten. Im gewerblichen Bereich amortisieren Eigentümer höhere Anfangskosten oft innerhalb von sieben Jahren, doch kleine Unternehmen stehen weiterhin vor Kapitalbeschränkungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mini-Split-Systeme dominieren, VRF-Systeme beschleunigen sich

Mini-Split-Systeme machten 2025 51,76 % des Umsatzes aus, da kanallose Nachrüstungen den Wohnbereich dominieren, wo Deckenhohlräume flach und vorhandene Verkabelung begrenzt sind. Variable-Kältemittelfluss-Einheiten erfassten eine kleinere Basis, werden jedoch voraussichtlich mit einem CAGR von 5,76 % überdurchschnittlich wachsen, da Bürovermietungsgesellschaften Mehrzonenbedarfsprofile bevorzugen. Der Markt für Split-Klimaanlagensysteme für VRF-Installationen soll sich stetig ausweiten, da Entwickler sich auf die Gesamtbetriebskosten statt auf den Anschaffungspreis konzentrieren. VRF kann Kältemittelleitungen bis zu 150 m führen und verteilte Innengeräte ohne Dachkanalisation unterstützen. Energiemodellierungsstudien des US-amerikanischen Energieministeriums zeigen einen um 20–30 % geringeren Verbrauch als bei verpackten Dachgeräten.

Gewerbliche Anwender schätzen die Fähigkeit von VRF, gleichzeitig zu heizen und zu kühlen, Abwärme aus südexponierten Zonen zurückzugewinnen und den System-COP über 4,0 zu heben. Daikons VRV-X-Plattform verlängerte die Rohrleitungslängen, während Mitsubishi Electrics CITY MULTI-Serie BACnet- und Modbus-Integration für Facility-Manager bietet. Der Marktanteil von VRF im Markt für Split-Klimaanlagensysteme wird durch die Inbetriebnahmekomplexität eingeschränkt, die Techniker erfordert, die in präziser Kältemittelbefüllung und Mehrpunkt-Leckprüfung versiert sind. Fachkräftemangel, insbesondere in Nordamerika, wo 2025 50.000 HVAC-Stellen unbesetzt gemeldet wurden, begrenzt weiterhin die kurzfristige Einführung.

Nach Anwendung: Gewerbliche Nachrüstungen beschleunigen sich

Wohnkäufer dominierten 2025 mit 66,43 % der Installationen, angetrieben durch eine wachsende städtische Mittelschicht und staatliche Wohnungsbauprogramme in Indien und China. Dennoch wachsen gewerbliche Nachrüstungen mit einem CAGR von 5,43 %, begünstigt durch Smart-Office-Vorgaben und Anforderungen an die Zertifizierung als grünes Gebäude. Die Marktgröße für Split-Klimaanlagensysteme bei Bürorenovierungen wächst, da Gebäudeeigentümer von Konstantvolumen-Dachgeräten auf zonengeregelte VRF-Systeme umsteigen. LEED-zertifizierte Projekte in den Vereinigten Staaten berichteten, dass 2025 fast die Hälfte Inverter-Split-Klimaanlagen oder VRF spezifizierte.

Hotels, Krankenhäuser und Co-Working-Center betrachten vorausschauende Wartung als Hebel für die Servicekontinuität, der ungeplante Ausfälle reduziert, die die Kundenzufriedenheit beeinträchtigen. Wohnentscheidungen bleiben kostenempfindlich; Mini-Split-Klimaanlagen dominieren, weil Inverter-VRF oft das Haushaltsbudget übersteigt. Programme wie Indiens Pradhan Mantri Awas Yojana verdrahten einkommensschwache Wohnungen vorab für die Aufnahme von Split-Klimaanlagen nach dem Einzug und schaffen aufgestaute Ersatznachfrage. Gewerbliche Eigentümer hingegen berechnen den Nettobarwert über einen Horizont von 10–15 Jahren und bevorzugen hocheffiziente Geräte trotz höherer Preise.

Nach Kühlleistung: Größere Geräte bedienen wachsende Grundrisse

Geräte mit 12.001–24.000 BTU hielten 2025 37,34 % der Lieferungen, da die Kategorie typischen Schlafzimmern und kleinen Einzelhandelsflächen entspricht. Die Nachfrage nach Geräten über 36.000 BTU soll jedoch mit einem CAGR von 5,84 % wachsen, da Großraumbüros und große Ausstellungsräume zunehmen. Der Marktanteil von Hochleistungssegmenten im Markt für Split-Klimaanlagensysteme steigt als Reaktion auf Glasfassaden, die den solaren Wärmeeintrag verstärken. Invertermodulation macht eine Überdimensionierung unnötig; ein 4-Tonnen-Gerät kann auf 30 % Last drosseln und Sollwerte ohne energieverschwendende Ein-Aus-Zyklen halten.

Feldmessungen des US-amerikanischen Energieministeriums im Jahr 2025 zeigten, dass Inverter-Split-Klimaanlagen über 3 Tonnen 18–22 % weniger Strom verbrauchten als Geräte mit fester Drehzahl. Software wie EnergyPlus und eQUEST verfeinert nun die Dimensionierung nach stündlichen Jahreslasten und reduziert den historischen Überdimensionierungsspielraum erheblich. Da Gebäudeeigentümer ihr Personal in Software-Workflows schulen, hat die Beschaffung begonnen, von konservativer Überdimensionierung zur bedarfsgerechten Dimensionierung überzugehen, was zu einem differenzierteren Kapazitätsmix im gesamten Markt für Split-Klimaanlagensysteme führt.

Nach Technologie: Inverter-Dominanz festigt sich

Invertergeräte machten 2025 77,16 % des globalen Umsatzes aus und wachsen mit einem CAGR von 5,51 %, was ihre Etablierung als Standardarchitektur für Neubestellungen signalisiert. Die Branche der Split-Klimaanlagensysteme setzt weiterhin Festdrehzahldesigns außer Betrieb, da Frequenzumrichter den Stromverbrauch in Haushalten um bis zu 40 % und in Büros um 25 % senken. Regulatorische Rahmenbedingungen stärken die Führungsposition: Japans Top-Runner-Programm und Südkoreas Mindestanforderungen an die Energieleistung schreiben beide Inverterverdichter für größere Split-Klimaanlagen vor.

Die Kompatibilität mit neuen Kältemitteln bleibt eine ingenieurtechnische Herausforderung. R-32 und R-454B erfordern synthetische Öle und verbesserte Dichtungen, was eine Lieferkettenkoordination zwischen Verdichter- und Kältemittelherstellern erfordert. Komponentenkosten sinken mit zunehmender Skalierung, was die Preislücke zu Altmodellen verringert und den Markt für Split-Klimaanlagen, angetrieben durch Invertergeräte, weiter ausweitet.

Nach Vertriebskanal: E-Commerce stört traditionelle Modelle

Mehrmarken-Showrooms machten 2025 noch immer 42,81 % des Umsatzes aus, da persönliche Beratungen und gebündelte Installationen Käufer beruhigen. Online-Plattformen wachsen jedoch mit einem CAGR von 5,67 %, da Hersteller Direktvertriebskanäle einrichten. Amazon und Alibaba kontrollieren zusammen etwa 8–10 % der US-amerikanischen und chinesischen Wohnbereichs-Split-Verkäufe und bieten in Großstädten Lieferung am selben Tag an.

Installationsqualität ist das Hindernis. Unsachgemäßes Evakuieren und falsche Füllmengen machen Garantien ungültig, weshalb Marken nun zertifizierte Installateure zuweisen und zusätzliche Garantiejahre gewähren, wenn Online-Käufe professionell in Betrieb genommen werden. Gewerbliche VRF-Systeme verbleiben im Bereich der HVAC-Auftragnehmer, da das Systemdesign Lastberechnungen und Rohrleitungsführung erfordert. Da Lehrvideos und Augmented-Reality-Anleitungen sich verbreiten, wird der Marktanteil von E-Commerce im Markt für Split-Klimaanlagensysteme im Wohnbereich voraussichtlich steigen, während er für komplexe Projekte nachrangig bleibt.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 63,31 % des globalen Umsatzes, was ein Zusammenspiel aus Bevölkerungsdichte, steigendem verfügbaren Einkommen und starkem klimatischen Stress widerspiegelt. Chinas Städte der ersten Klasse erreichen Sättigungsgrade von über 120 Geräten pro 100 Haushalte, doch die ländliche Durchdringung liegt unter einem Drittel, was reichlich Spielraum für Ersatz- und Erstkäufe lässt. Indien verzeichnete im Sommer 2025 in Delhi 47 Tage über 45 °C, eine Eskalation gegenüber 32 Tagen im Jahr 2020, und die Regierung öffnete Rückerstattungsfenster, um die Einführung von Invertergeräten zu beschleunigen. Japans reifer Markt dreht sich nun um Ersatzkäufe und den Wechsel zu Wärmepumpen-Split-Klimaanlagen in nördlichen Präfekturen, wo die kombinierte Heiz- und Kühlleistung den Kauf antreibt.

Afrika weist die schnellste Wachstumsdynamik auf, mit einem CAGR von 6,04 % bis 2031, angetrieben durch Mikronetz-Elektrifizierung und den Ausbau der Kühlkette. Die Kühlzugangslücke in Subsahara-Afrika betrug 2025 78 %, doch durch Spender finanzierte Solar-Mikronetze versorgen Kliniken und Schulen mit Strom und ermöglichen erstmals Split-Klimaanlageninstallationen. Nigeria und Kenia führen bei der Kühlkettenadoption für Impfstoffe und verderbliche Waren und spezifizieren kleine Inverter-Split-Klimaanlagen in Kombination mit Batteriespeichern.

Nordamerika und Europa wachsen stetig, angetrieben durch Ersatzzyklen und Nachrüstungsanreize. Die Vereinigten Staaten kämpfen mit einem Mangel von 50.000 HVAC-Technikern, der die Installationsvorlaufzeiten verlängert. Südeuropa bleibt kühlungsorientiert, während nördliche Länder reversible Wärmepumpen einführen, die Einzweck-Split-Klimaanlagen verdrängen. Der Nahe Osten verzeichnet die höchste Pro-Kopf-Kühlintensität und verschärft die SEER-Vorschriften über globale Normen hinaus im Rahmen von Saudi-Arabiens Vision 2030. Südamerika, angeführt von Brasilien, profitiert von der Urbanisierung, obwohl Währungsschwankungen periodisch das Importvolumen verlangsamen.

Wettbewerbslandschaft

Die 10 größten Hersteller kontrollierten 2025 etwa 55–60 % des Umsatzes, was den Markt für Split-Klimaanlagensysteme mäßig fragmentiert lässt. Japanische und südkoreanische Marktführer – Daikin, Mitsubishi Electric, LG und Samsung – nutzen Verdichterpatente und globale Servicenetzwerke. Chinesische Unternehmen wie Gree und Midea nutzen vertikale Integration, um Wettbewerber zu unterbieten und gleichzeitig aggressiv in Afrika und Südamerika zu skalieren. Patentanalysen bestätigen die Führungsprioritäten: Daikin führt bei VRF-Steuerungsinnovationen mit mehr als 1.200 aktiven Anmeldungen, Mitsubishi Electric dominiert bei der Verdichtereffizienz und LG konzentriert sich auf IoT-Integration.

Strategisch konzentrieren sich die Akteure auf drei Themen: Sicherung der Versorgung mit Kältemitteln mit niedrigem Treibhauspotenzial, Einbettung von Produkten in proprietäre IoT-Ökosysteme und Erschließung unterversorgter Gebiete. Daikons Übernahme von Goodman stärkte den US-Vertrieb, während Gree photovoltaisch direkt angetriebene Geräte einführte, die instabile Netze umgehen. E-Commerce führt zu Margenkompressionsdruck, da Hersteller sich durch Kundendienst nach dem Verkauf statt durch Hardware-Spezifikationen allein differenzieren müssen.

Regionale Spezialisten gewinnen ebenfalls an Dynamik. Voltas in Indien betont staubresistente Beschichtungen für Umgebungen mit hohem Partikelgehalt und zielt auf ultrakompakte Außengeräte für dicht besiedelte städtische Wohnungen ab. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da regulatorische Verbote von Kältemitteln mit hohem Treibhauspotenzial gleichzeitige Produktauffrischungen erzwingen und das Spielfeld zwischen etablierten Anbietern und Herausforderern angleichen.

Marktführer im Bereich Split-Klimaanlagensysteme

Daikin Industries, Ltd.

LG Electronics Inc.

Mitsubishi Electric Corporation

Gree Electric Appliances Inc. of Zhuhai

Midea Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Daikin verpflichtete sich zu einer Investition von 500 Millionen USD zum Ausbau der R-32-Kältemittelkapazität in Alabama, um Versorgungsengpässe zu lindern und eine langfristige Rohstoffposition zu sichern.

- Dezember 2025: Mitsubishi Electric führte die CITY MULTI Z-Serie VRF in Europa mit einem Wärmerückgewinnungsmodul ein, das im gleichzeitigen Heiz-Kühl-Betrieb einen COP von 4,2 erreicht.

- November 2025: LG Electronics integrierte ThinQ-Wohnbereichs-Split-Klimaanlagen mit Google Nest für eine einheitliche Smart-Home-Steuerung in Nordamerika.

- Oktober 2025: Gree eröffnete ein Inverter-Split-Klimaanlagenwerk mit einer Kapazität von 2 Millionen Einheiten in Hefei, China, das auf R-32-Kältemittel ausgerichtet ist.

Umfang des globalen Marktberichts für Split-Klimaanlagensysteme

Der Marktbericht für Split-Klimaanlagensysteme ist segmentiert nach Gerätetyp (Mini-Split, Multi-Split, variabler Kältemittelfluss, kanallose Paketgeräte und andere Gerätetypen), Anwendung (Wohnbereich, Gewerbe), Kühlleistung (≤12.000 BTU, 12.001–24.000 BTU, 24.001–36.000 BTU, >36.000 BTU), Technologie (Inverter, Nicht-Inverter), Vertriebskanal (direkte HVAC-Auftragnehmer/OEM-Händler, Mehrmarken-Einzelhandelsgeschäfte, E-Commerce) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mini-Split |

| Multi-Split |

| Variabler Kältemittelfluss (VRF) |

| Kanallose Paketgeräte und andere Gerätetypen |

| Wohnbereich |

| Gewerbe |

| Kleiner oder gleich 12.000 (1 Tonne) BTU |

| 12.001–24.000 (1–2 Tonnen) BTU |

| 24.001–36.000 (2–3 Tonnen) BTU |

| Größer als 36.000 (größer als 3 Tonnen) BTU |

| Inverter |

| Nicht-Inverter |

| Direkte HVAC-Auftragnehmer / OEM-Händler |

| Mehrmarken-Einzelhandelsgeschäfte |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Mini-Split | |

| Multi-Split | ||

| Variabler Kältemittelfluss (VRF) | ||

| Kanallose Paketgeräte und andere Gerätetypen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Nach Kühlleistung (Tonnen) (BTU/Std.) | Kleiner oder gleich 12.000 (1 Tonne) BTU | |

| 12.001–24.000 (1–2 Tonnen) BTU | ||

| 24.001–36.000 (2–3 Tonnen) BTU | ||

| Größer als 36.000 (größer als 3 Tonnen) BTU | ||

| Nach Technologie | Inverter | |

| Nicht-Inverter | ||

| Nach Vertriebskanal | Direkte HVAC-Auftragnehmer / OEM-Händler | |

| Mehrmarken-Einzelhandelsgeschäfte | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach VRF-Geräten weltweit?

Variable-Kältemittelfluss-Systeme werden voraussichtlich von 2026 bis 2031 einen CAGR von 5,76 % verzeichnen, das schnellste Tempo innerhalb der Gerätetypen.

Welche Region weist das höchste zukünftige Wachstumspotenzial auf?

Afrika soll bis 2031 einen CAGR von 6,04 % erreichen, gestützt durch Solar-Mikronetz-Elektrifizierung und zunehmende Hitzebelastung.

Welchen Anteil kontrollieren Invertergeräte bereits?

Invertertechnologie kontrollierte 2025 77,16 % des globalen Umsatzes und wächst weiterhin schneller als der Gesamtmarkt.

Warum ist E-Commerce für Wohnbereichs-Split-Klimaanlagen wichtig?

Online-Kanäle bieten Preistransparenz, virtuelle Dimensionierungstools und zertifizierte Installateurnetzwerke und unterstützen einen CAGR von 5,67 % für E-Commerce-Verkäufe.

Wie werden Kältemittelvorschriften das Produktdesign beeinflussen?

Verbote von Kältemitteln mit hohem Treibhauspotenzial in den USA und der EU veranlassen Hersteller, auf R-32 und R-454B umzurüsten, was kurzfristig die Kosten erhöht, aber die Lebenszyklusemissionen senkt.

Was ist das Haupthindernis für schnellere gewerbliche Nachrüstungen?

Ein Mangel an Technikern, die in der VRF-Inbetriebnahme versiert sind, verzögert Projekte, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: