Tamaño y Participación del Mercado de Dispositivos para Cirugía Refractiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

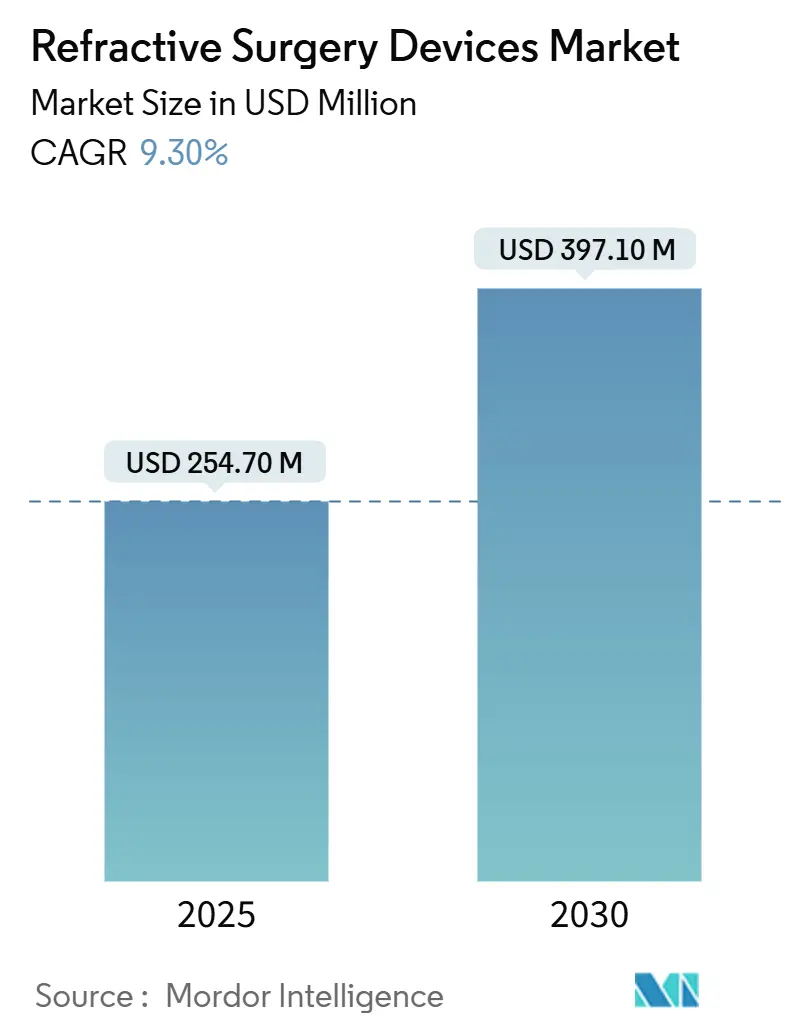

| Tamaño del Mercado (2025) | 254.70 Millones de dólares |

| Tamaño del Mercado (2030) | 397.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.30% CAGR |

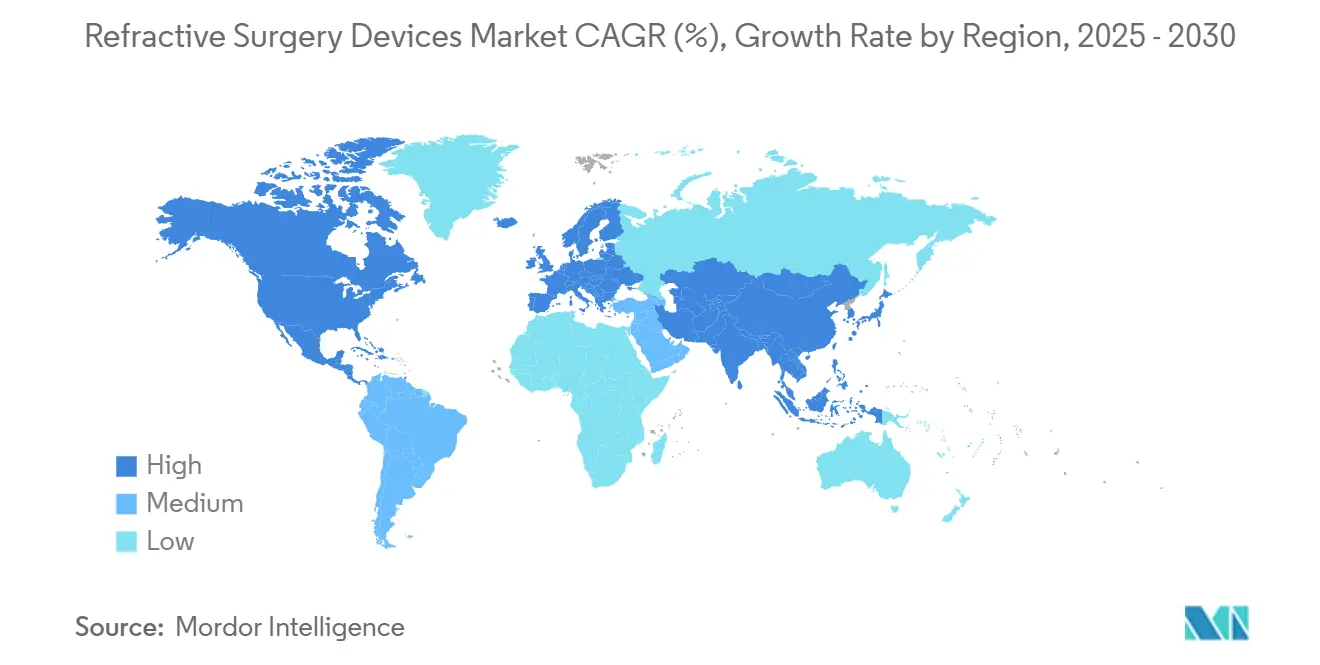

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Refractiva por Mordor Intelligence

El tamaño del mercado de dispositivos para cirugía refractiva se situó en USD 254,7 millones en 2025 y se prevé que alcance USD 397,0 millones en 2030, avanzando a una CAGR del 9,30% durante el período. La creciente demanda de visión sin gafas, la rápida adopción de plataformas de femtosegundo y una cobertura de seguros más amplia en Asia Pacífico sostienen un crecimiento de procedimientos de dos dígitos. La inteligencia artificial ahora orienta la selección de pacientes y la planificación quirúrgica, elevando las tasas de conversión en centros de alto volumen. Los programas militares y de primeros respondedores que exigen agudeza visual sin ayuda amplían aún más la base de mercado potencial. Las adquisiciones estratégicas, en particular la compra de STAAR Surgical por parte de Alcon por USD 1.500 millones, señalan una creciente intensidad competitiva y un desplazamiento hacia ecosistemas de plataformas que agrupan hardware, software y consumibles. Al mismo tiempo, el escrutinio de sostenibilidad sobre los láseres de alta intensidad energética y las persistentes preocupaciones sobre el ojo seco influyen en las decisiones de compra de capital e impulsan la innovación en tecnologías de menor fluencia y protocolos de atención posoperatoria.

Conclusiones Clave del Informe

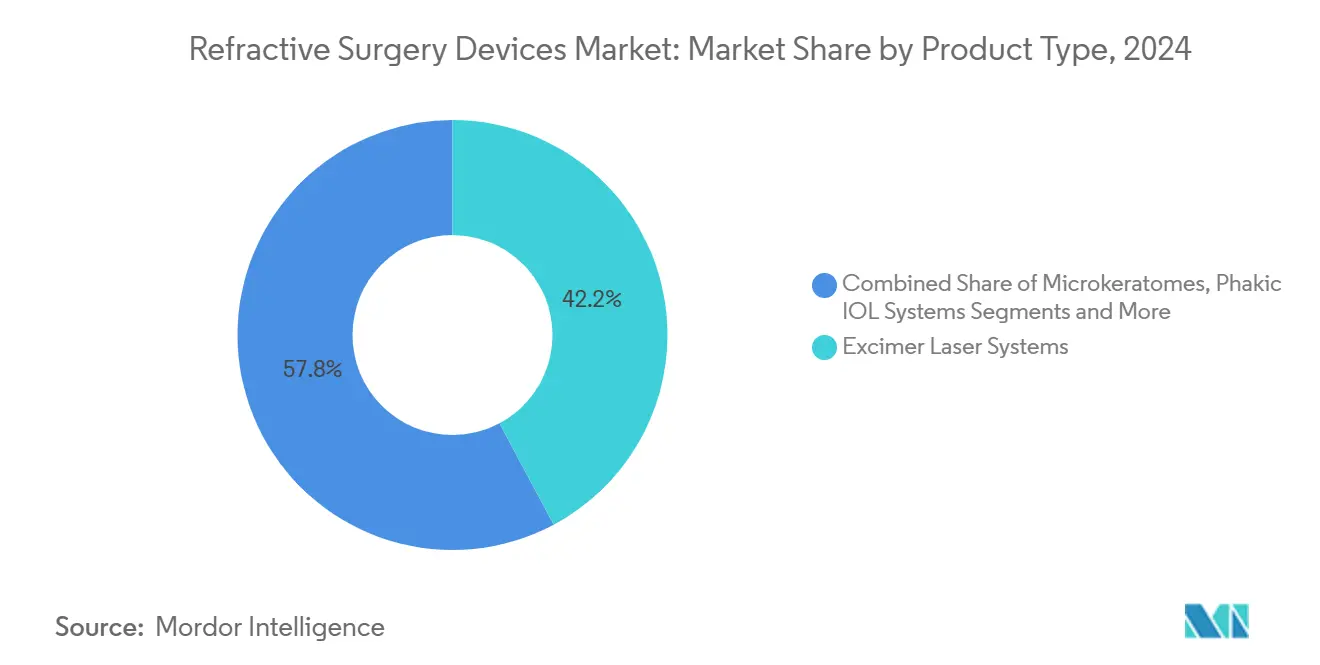

- Por tipo de producto, los sistemas de láser excimer tuvieron una participación de mercado del 42,2% en dispositivos para cirugía refractiva en 2024, mientras que se proyecta que las plataformas SMILE/RCLE se expandirán a una CAGR del 11,8% hasta 2030.

- Por error refractivo, la corrección de miopía representó el 62,7% del tamaño del mercado de dispositivos para cirugía refractiva en 2024; los tratamientos de presbicia avanzan a una CAGR del 9,5% hasta 2030.

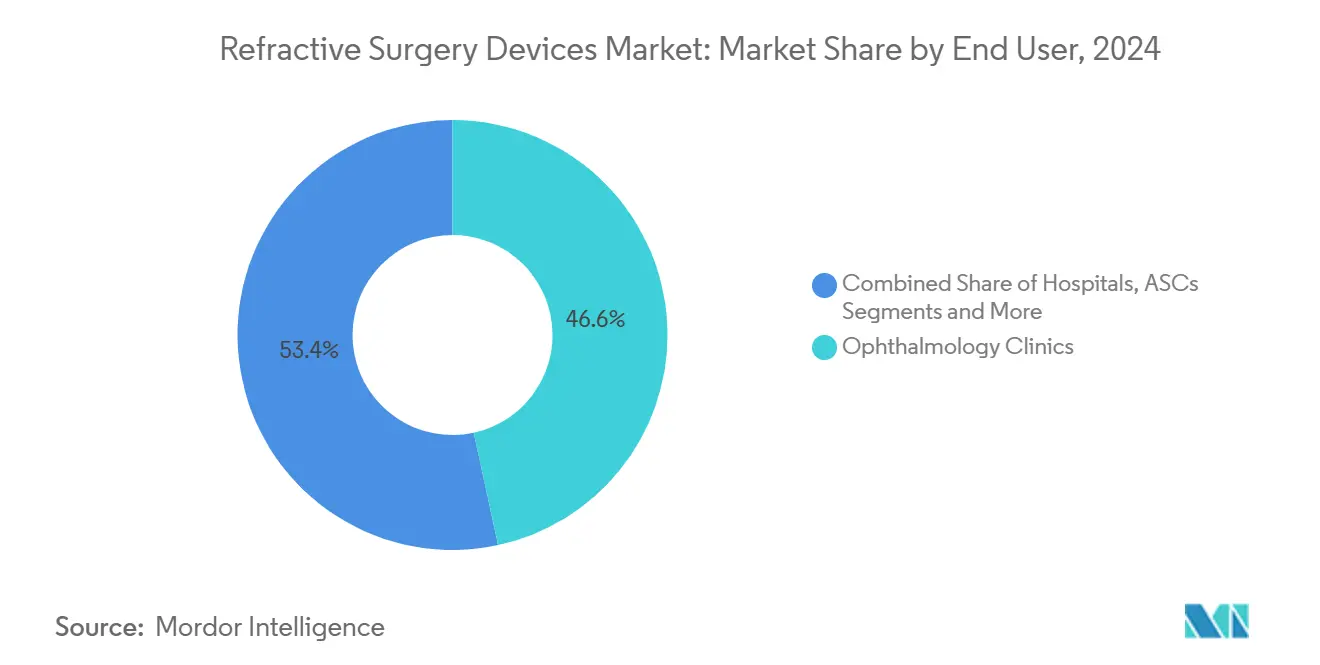

- Por usuario final, las clínicas de oftalmología mantuvieron una participación de ingresos del 46,6% en 2024, mientras que los centros de cirugía ambulatoria crecen a una CAGR del 8,7% durante el horizonte de pronóstico.

- Por geografía, América del Norte lideró con el 34,5% de los ingresos en 2024, pero Asia Pacífico está proyectada para registrar la CAGR más rápida del 7,9% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía Refractiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Miopía y Presbicia | +2.10% | Global, concentrado en Asia Pacífico | Largo plazo (≥ 4 años) |

| Desplazamiento hacia Plataformas de Femtosegundo Mínimamente Invasivas | +1.80% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Ampliación de la Cobertura de Seguros para Cirugía Refractiva Electiva (Asia) | +1.40% | Núcleo APAC, con extensión hacia MEA | Mediano plazo (2-4 años) |

| Detección Preoperatoria Impulsada por IA que Aumenta las Tasas de Conversión | +1.20% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Adopción Militar y de Primeros Respondedores de Estándares sin Gafas | +1.00% | América del Norte, en expansión hacia naciones aliadas | Mediano plazo (2-4 años) |

| Perfiles de Ablación Específicos para el Paciente Impresos en 3D | +0.80% | América del Norte y UE, fase de I+D a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Miopía y Presbicia

Las proyecciones de la Organización Mundial de la Salud indican que 4.760 millones de personas podrían ser miopes en 2050, mientras que los casos de presbicia podrían alcanzar los 2.100 millones en 2030.[1]Jing Xie et al., "Tendencias Globales en Trastornos Refractivos," Frontiers in Public Health, frontiersin.org Asia Oriental ya registra una prevalencia de miopía del 51,6%, intensificando la demanda de corrección quirúrgica. Los profesionales jóvenes en China citan requisitos laborales en el 48,9% de las decisiones de LASIK, lo que subraya los factores socioeconómicos. La expansión de la clase media en Asia Pacífico mejora la asequibilidad de los procedimientos, y los aseguradores en Japón, Corea del Sur y Singapur ahora reembolsan costos parciales, estimulando el crecimiento del volumen. En conjunto, estas tendencias sustentan una utilización sostenida de dispositivos en todos los grupos de edad y geografías.

Desplazamiento hacia Plataformas de Femtosegundo Mínimamente Invasivas

SMILE ofrece una recuperación más rápida y mayor estabilidad biomecánica que el LASIK tradicional, con el 92% de los pacientes logrando una agudeza visual no corregida de 6/9,5.[2]Sociedad Europea de Cirujanos de Cataratas y Refractivos, "Ampliando los Límites de KLEx," escrs.org La autorización de la FDA para el ZEISS VisuMax 800 en 2024 redujo el tiempo de creación del lentículo a menos de 10 segundos y añadió ayudas avanzadas de centración, mejorando el rendimiento. La Fuerza Aérea de los Estados Unidos ha adoptado el LASIK de femtosegundo como opción preferida, validando la seguridad y el rendimiento en entornos exigentes. El seguimiento ocular a 1.740 Hz en la plataforma TENEO de Bausch + Lomb mantiene la precisión a pesar de los movimientos sacádicos. En conjunto, estas características desplazan la asignación de capital hacia los sistemas de femtosegundo y aceleran la sustitución de las unidades excimer más antiguas.

Ampliación de la Cobertura de Seguros para Cirugía Refractiva Electiva

Los aseguradores públicos en Corea del Sur ahora reembolsan hasta el 40% de los procedimientos láser, y los planes comerciales chinos cubren los consumibles en ciudades de segundo nivel, reduciendo los costos de bolsillo. Los aseguradores reportan un crecimiento interanual del 17% en reclamaciones vinculadas a beneficios de corrección visual, lo que refleja la tracción de las políticas. Una cobertura más amplia reduce la sensibilidad al precio, fomenta la venta adicional de procedimientos hacia lentes premium y apoya el mercado de dispositivos para cirugía refractiva en economías tradicionalmente de pago en efectivo. Los fabricantes responden con esquemas de financiamiento flexible para los médicos a fin de acelerar la adopción de plataformas.

Detección Preoperatoria Impulsada por IA que Aumenta las Tasas de Conversión

Algoritmos como el Índice Tomográfico/Biomecánico aumentan la sensibilidad para la detección de ectasia, reduciendo los candidatos no aptos en un 28%. El sistema autónomo de AEYE Health ofrece una sensibilidad del 92-93% en el cribado de retinopatía diabética, estableciendo un precedente regulatorio para el diagnóstico mediante IA. Los modelos de aprendizaje profundo ahora predicen la bóveda de la lente de colámero implantable con una precisión del 94%, optimizando las decisiones de dimensionamiento. Las clínicas que integran IA muestran ratios de reserva a procedimiento un 12% más altos en 12 meses. Estos avances mejoran la rentabilidad al tiempo que reducen las complicaciones posoperatorias, reforzando la confianza del cirujano en las plataformas avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y de Procedimientos | -1.90% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones por Ojo Seco Posoperatorio y Ectasia | -1.30% | Global, enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Capacidad Limitada de Cirujanos en Mercados de Rápido Crecimiento | -0.90% | Núcleo APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Escrutinio de Sostenibilidad de Plataformas Láser de Alta Energía | -0.70% | UE liderando, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y de Procedimientos

La adquisición de una suite de doble láser cuesta entre USD 400.000 y USD 500.000, con tarifas por caso de USD 300-400, lo que presiona los márgenes de las clínicas pequeñas. El programa de honorarios médicos de Medicare 2025 propone un recorte del 3% en los reembolsos por cataratas, agravando el estrés financiero.[3]Sociedad Americana de Cirugía de Cataratas y Refractiva, "Regla Propuesta del Programa de Honorarios Médicos de Medicare 2025," ascrs.org Las ratios de cargo a pago en oftalmología se ampliaron a 3,03 en 2020, exponiendo a los pacientes sin seguro a altos gastos de bolsillo. Los consultorios se orientan hacia centros de cirugía ambulatoria y paquetes premium para compensar la disminución del reembolso, aunque el acceso sigue siendo limitado en regiones de bajos ingresos.

Preocupaciones por Ojo Seco Posoperatorio y Ectasia

Las revisiones sistemáticas vinculan la inestabilidad de la película lagrimal con la creación del colgajo, destacando la necesidad de interfaces más suaves. Los algoritmos del Índice Biomecánico Corneal mejoran la predicción del riesgo de ectasia, pero la incertidumbre residual disuade a algunos candidatos. La mitomicina C al 0,02% reduce la incidencia de opacidad corneal al 6,5% frente al 15,2% en los controles, aunque el monitoreo de seguridad a largo plazo continúa. Los fabricantes de dispositivos ahora incluyen análisis de la superficie ocular para tranquilizar a cirujanos y pacientes, aunque el escrutinio regulatorio persiste, particularmente en la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas SMILE Aceleran el Ciclo de Reemplazo

Los sistemas excimer capturaron el 42,2% de los ingresos de 2024, equivalente a USD 107,6 millones del tamaño del mercado de dispositivos para cirugía refractiva, pero su participación se está erosionando a medida que las unidades SMILE/RCLE registran una CAGR del 11,8% hasta 2030. Los cirujanos prefieren las técnicas de incisión única que preservan la biomecánica corneal y acortan la recuperación. Las plataformas de femtosegundo tienen precios premium pero ofrecen mayor rendimiento, mejorando el retorno de la inversión e impulsando las actualizaciones entre los primeros adoptantes de LASIK. Las ventas de microqueratomos continúan disminuyendo a medida que la creación de colgajos sin cuchilla se convierte en estándar. Los proveedores de dispositivos se diferencian mediante un seguimiento ocular más rápido, menor huella física y análisis integrados para defender los márgenes en medio de una competencia creciente.

La adopción de SMILE influye en las ventas de consumibles al reducir la necesidad de cuchillas de un solo uso, lo que lleva a los fabricantes a enfatizar las suscripciones de software y los contratos de servicio. El mercado de dispositivos para cirugía refractiva se beneficia de los ingresos recurrentes, aunque las clínicas examinan el costo total de propiedad a medida que los reembolsos se ajustan. Las lentes intraoculares fáquicas reviven el interés donde el grosor corneal limita la elegibilidad para el láser, y la tecnología de Lente Ajustable por Luz extiende la personalización al período posoperatorio. Estos complementos amplían las carteras de los fabricantes, posicionándolos para capturar participación en diversos perfiles de pacientes.

Por Error Refractivo: La Presbicia Emerge como Nicho de Alto Crecimiento

Los procedimientos de miopía representaron el 62,7% de la participación del mercado de dispositivos para cirugía refractiva en 2024, mientras que los tratamientos de presbicia se expanden a un ritmo del 9,5% anual a medida que las poblaciones globales envejecen. Las opciones farmacológicas como las gotas de pilocarpina sirven como puntos de entrada, aunque la corrección quirúrgica mantiene su atractivo por sus resultados duraderos. PRESBYOND y las lentes intraoculares multifocales logran una satisfacción del paciente del 94% entre pilotos y cirujanos que requieren visión de alto contraste. Los casos de hipermetropía y astigmatismo aprovechan cada vez más los algoritmos guiados por topografía, ampliando las indicaciones para la corrección láser.

Los protocolos emergentes de visión combinada apoyan el mercado de dispositivos para cirugía refractiva. Las clínicas segmentan las campañas de marketing por grupo de edad, centrándose en narrativas de conveniencia para los miopes más jóvenes y temas de productividad para los présbitas. Los proveedores adaptan así el contenido educativo a cohortes distintas, enfatizando el perfil de precisión y seguridad en evolución de las plataformas modernas.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reducen la Brecha con las Clínicas

Las clínicas de oftalmología representaron el 46,6% de los ingresos de 2024, pero los centros de cirugía ambulatoria están ganando terreno con una CAGR del 8,7%. El reembolso de los centros de cirugía ambulatoria aumentó un 2% en 2025 a USD 1.329 para casos de cataratas, incentivando la migración de volúmenes refractivos. Los cirujanos valoran la flexibilidad de programación de los centros de cirugía ambulatoria y los menores gastos generales, mientras que los pacientes aprecian el proceso simplificado de registro y recuperación. Los grupos de gestión de consultorios respaldados por capital privado aceleran la expansión de los centros de cirugía ambulatoria, aunque las tasas de interés más altas ralentizan el flujo de operaciones.

Los hospitales responden convirtiendo el espacio de consulta externa subutilizado en suites de atención oftalmológica, aunque las cargas de informes regulatorios limitan la agilidad. Los centros académicos mantienen un nicho para casos complejos y ensayos de validación tecnológica. El mercado de dispositivos para cirugía refractiva continúa ajustándose a medida que la asignación de capital se desplaza hacia entornos con combinaciones de pagadores favorables y eficiencias de rendimiento.

Análisis Geográfico

América del Norte generó el 34,5% de los ingresos de 2024 gracias a la adopción temprana, los sólidos ingresos disponibles y el marketing agresivo de las principales cadenas. La penetración de procedimientos premium supera el 70%, y el volumen militar proporciona una demanda de referencia estable. El debate público sobre el impacto ambiental ha generado interés en sistemas de menor fluencia, lo que lleva a los proveedores a destacar las métricas de eficiencia energética durante las licitaciones.

Asia Pacífico registra la CAGR más rápida del 7,9%, impulsada por la expansión de la clase media, el creciente uso de dispositivos digitales y la creciente prevalencia de miopía. La aprobación de la Administración Nacional de Productos Médicos de China para el VisuMax 800 libera la demanda contenida, y Carl Zeiss Meditec reporta un crecimiento de dos dígitos en consumibles en la región. Los programas piloto gubernamentales en Singapur subvencionan medidas de control de miopía en adolescentes, orientando indirectamente a las familias hacia soluciones quirúrgicas para adultos.

Europa muestra una demanda de reemplazo estable a medida que las clínicas sustituyen las plataformas excimer envejecidas por unidades de femtosegundo. El Reglamento de Dispositivos Médicos de la UE impulsa inversiones en cumplimiento normativo que favorecen a las multinacionales con sólidos sistemas de calidad. Los mercados emergentes en Oriente Medio y África y América del Sur se quedan atrás en volumen, pero representan arenas de expansión estratégica; los fabricantes se asocian con organizaciones no gubernamentales para la formación de cirujanos y donan sistemas reacondicionados, sembrando futuras ventas comerciales.

Panorama Competitivo

Los cinco principales actores capturan aproximadamente el 72% de los ingresos globales, lo que indica una concentración moderada. La adquisición de STAAR Surgical por parte de Alcon por USD 1.500 millones y la adquisición de LENSAR por USD 356 millones reposicionan a la empresa con una cartera integral desde el inicio hasta la catarata y refuerzan su presencia en láseres de femtosegundo. Carl Zeiss Meditec aprovecha la propiedad intelectual de SMILE y una base instalada de 2.600 sistemas VisuMax para defender su participación. Johnson & Johnson profundizó su ecosistema digital mediante la inversión en TECLens, apuntando a modalidades de corrección no incisional.

Bausch + Lomb reingresó a la competencia de equipos de capital con la plataforma excimer TENEO, buscando convertir a los usuarios heredados de Technolas. Los participantes de nivel medio se centran en innovaciones de nicho como la fluidica controlada por servomotor o las lentes ajustables por ultravioleta. La diferenciación de hardware por sí sola ya no es suficiente; los proveedores agrupan módulos de IA, análisis en la nube y capacitación para generar costos de cambio. Las credenciales de sostenibilidad, incluido el consumo de energía y el embalaje reciclable, ahora figuran de manera prominente en las evaluaciones de licitaciones, especialmente en la UE.

Los competidores regionales emergen en India y China, ofreciendo sistemas de femtosegundo optimizados en costos a precios entre un 20-30% más bajos. Sin embargo, las redes de servicio global limitadas y los escasos registros regulatorios restringen las ambiciones de exportación. En general, la narrativa competitiva se centra en la amplitud de la plataforma, la sofisticación del software y la calidad del servicio posventa, más que en la supremacía de un solo dispositivo.

Líderes de la Industria de Dispositivos para Cirugía Refractiva

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec AG |

Bausch + Lomb

SCHWIND eye-tech-solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alcon acordó adquirir LENSAR por USD 356 millones, ampliando su cartera de láseres de femtosegundo para cataratas.

- Febrero de 2025: Alcon introdujo la lente intraocular trifocal Clareon PanOptix Pro, que ofrece un 94% de utilización de la luz y dispersión reducida.

- Octubre de 2024: La FDA aprobó las lentes intraoculares enVista Envy de Bausch + Lomb con óptica ActivSync.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía Refractiva

| Sistemas de Láser Excimer |

| Sistemas de Láser de Femtosegundo |

| Plataformas SMILE/RCLE |

| Microqueratomos |

| Sistemas de LIO Fáquica |

| Miopía |

| Hipermetropía |

| Astigmatismo |

| Presbicia |

| Hospitales |

| Clínicas de Oftalmología |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Láser Excimer | |

| Sistemas de Láser de Femtosegundo | ||

| Plataformas SMILE/RCLE | ||

| Microqueratomos | ||

| Sistemas de LIO Fáquica | ||

| Por Error Refractivo | Miopía | |

| Hipermetropía | ||

| Astigmatismo | ||

| Presbicia | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para cirugía refractiva en 2025?

El tamaño del mercado de dispositivos para cirugía refractiva alcanzó USD 254,7 millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se proyecta que el mercado crecerá a una CAGR del 9,30%, alcanzando USD 397,0 millones en 2030.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que las plataformas de femtosegundo SMILE/RCLE registren una CAGR del 11,8% hasta 2030.

¿Por qué se considera Asia Pacífico la región más atractiva?

El aumento de los ingresos de la clase media, la alta carga de miopía y una cobertura de seguros más amplia impulsan una CAGR del 7,9% en Asia Pacífico.

¿Cómo afectan los centros de cirugía ambulatoria a la demanda de dispositivos?

Los centros de cirugía ambulatoria crecen a una CAGR del 8,7% a medida que los cirujanos trasladan casos a entornos de menor costo y mayor rendimiento, impulsando la rotación de equipos de capital.

¿Qué papel desempeña la IA en la cirugía refractiva hoy en día?

La detección preoperatoria basada en IA mejora la evaluación de riesgos y eleva las tasas de conversión de reserva a procedimiento en aproximadamente un 12%.

Última actualización de la página el: