Tamanho e Participação do Mercado de Dispositivos para Cirurgia Refrativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

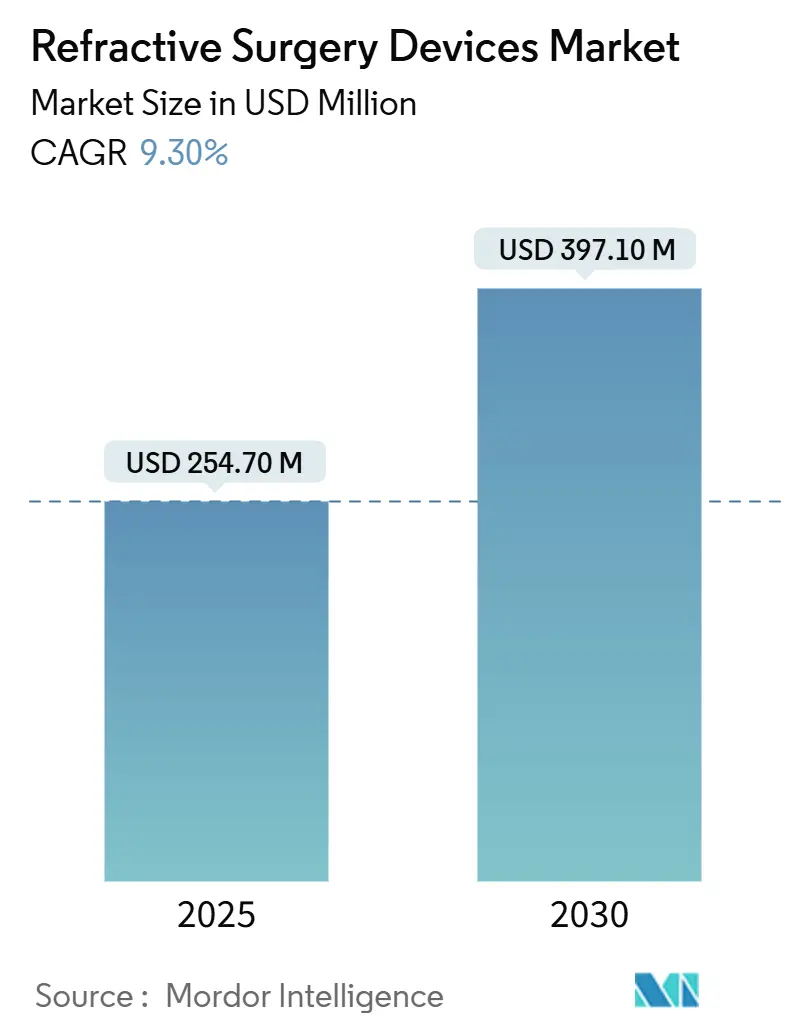

| Tamanho do Mercado (2025) | 254.70 Milhões de dólares |

| Tamanho do Mercado (2030) | 397.10 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.30% CAGR |

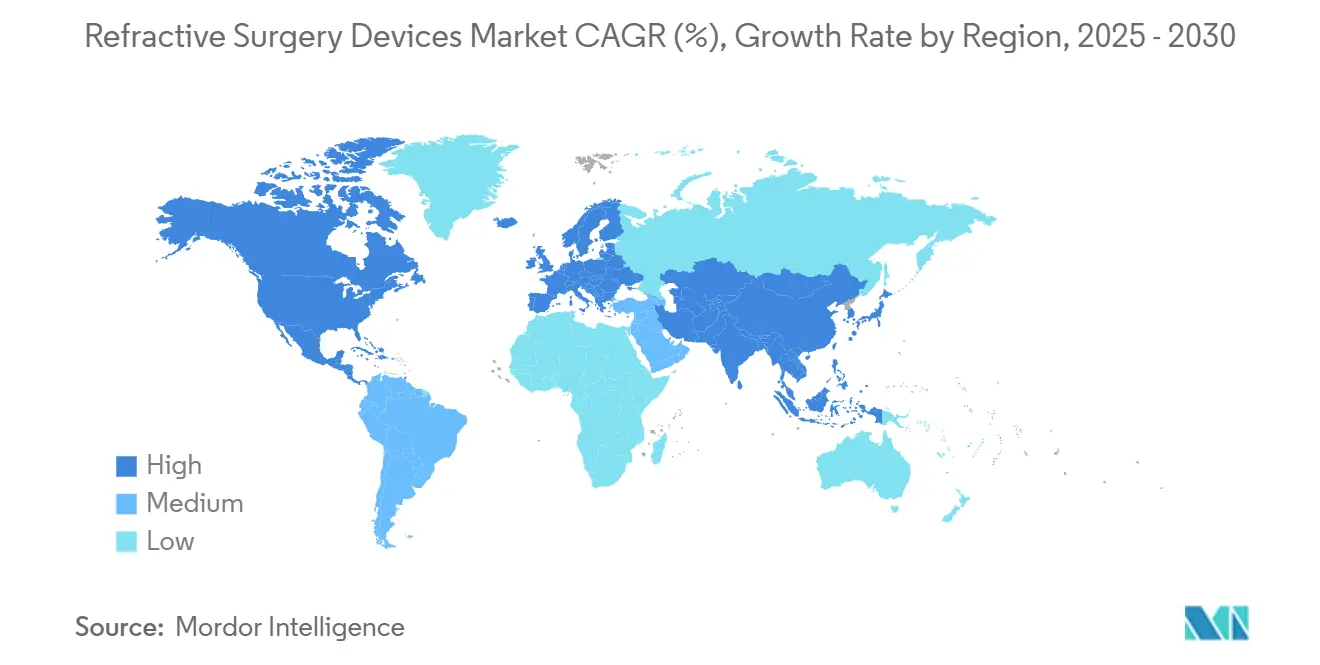

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Refrativa por Mordor Intelligence

O tamanho do mercado de dispositivos para cirurgia refrativa foi de USD 254,7 milhões em 2025 e está previsto para atingir USD 397,0 milhões até 2030, avançando a um CAGR de 9,30% no período. A crescente demanda por visão sem óculos, a rápida adoção de plataformas de femtossegundo e a cobertura mais ampla de seguros na Ásia-Pacífico sustentam o crescimento de dois dígitos nos procedimentos. A inteligência artificial agora orienta a seleção de pacientes e o planejamento cirúrgico, elevando as taxas de conversão em centros de alto volume. Programas militares e de socorristas que exigem acuidade visual sem auxílio ampliam ainda mais a base endereçável. Aquisições estratégicas, mais notavelmente a compra da STAAR Surgical pela Alcon por USD 1,5 bilhão, sinalizam crescente intensidade competitiva e uma mudança em direção a ecossistemas de plataforma que agrupam hardware, software e consumíveis. Ao mesmo tempo, o escrutínio de sustentabilidade de lasers com alto consumo de energia e as preocupações persistentes com olho seco influenciam as decisões de compra de capital e estimulam a inovação em tecnologias de menor fluência e protocolos de cuidados pós-operatórios.

Principais Conclusões do Relatório

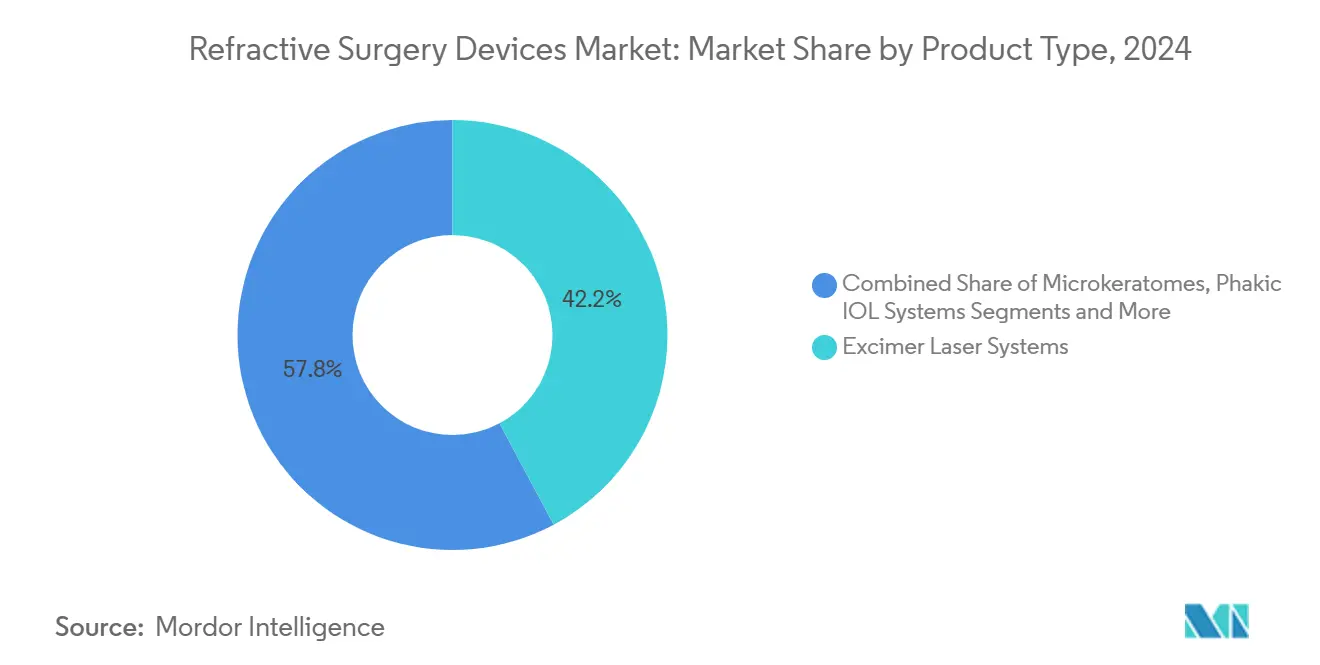

- Por tipo de produto, os sistemas de laser excimer detinham 42,2% de participação de mercado em dispositivos para cirurgia refrativa em 2024, enquanto as plataformas SMILE/RCLE estão projetadas para expandir a um CAGR de 11,8% até 2030.

- Por erro refrativo, a correção de miopia comandava 62,7% do tamanho do mercado de dispositivos para cirurgia refrativa em 2024; os tratamentos de presbiopia estão avançando a um CAGR de 9,5% até 2030.

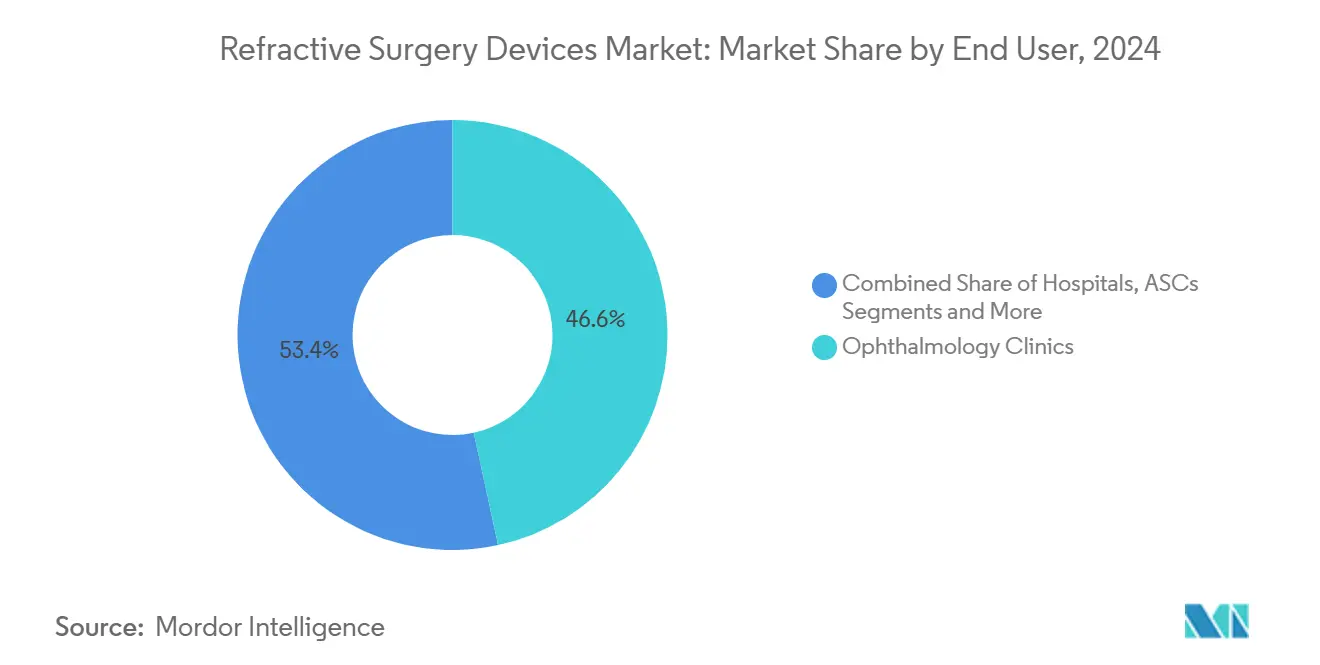

- Por usuário final, as clínicas de oftalmologia detinham 46,6% de participação de receita em 2024, enquanto os centros de cirurgia ambulatorial crescem a um CAGR de 8,7% durante o horizonte de previsão.

- Por geografia, a América do Norte liderou com 34,5% da receita em 2024, mas a Ásia-Pacífico está posicionada para registrar o CAGR mais rápido de 7,9% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia Refrativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Miopia e Presbiopia | +2.10% | Global, concentrado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Plataformas de Femtossegundo Minimamente Invasivas | +1.80% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Seguros para Cirurgia Refrativa Eletiva (Ásia) | +1.40% | APAC como núcleo, com expansão para MEA | Médio prazo (2-4 anos) |

| Triagem Pré-Operatória Baseada em IA Impulsionando as Taxas de Conversão | +1.20% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Militar e de Socorristas de Padrões sem Óculos | +1.00% | América do Norte, expandindo para nações aliadas | Médio prazo (2-4 anos) |

| Perfis de Ablação Impressos em 3D e Específicos para o Paciente | +0.80% | América do Norte e UE, fase de P&D globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Miopia e Presbiopia

As projeções da Organização Mundial da Saúde indicam que 4,76 bilhões de pessoas poderão ser míopes até 2050, enquanto os casos de presbiopia poderão chegar a 2,1 bilhões até 2030.[1]Jing Xie et al., "Tendências Globais em Distúrbios Refrativos," Frontiers in Public Health, frontiersin.orgO Leste Asiático já registra 51,6% de prevalência de miopia, intensificando a demanda por correção cirúrgica. Jovens profissionais na China citam requisitos de carreira em 48,9% das decisões de LASIK, sublinhando os impulsionadores socioeconômicos. A expansão da classe média na Ásia-Pacífico aumenta a acessibilidade dos procedimentos, e as seguradoras no Japão, Coreia do Sul e Singapura agora reembolsam custos parciais, estimulando o crescimento do volume. Em conjunto, essas tendências sustentam a utilização contínua de dispositivos em diferentes faixas etárias e geografias.

Mudança em Direção a Plataformas de Femtossegundo Minimamente Invasivas

O SMILE oferece recuperação mais rápida e maior estabilidade biomecânica do que o LASIK tradicional, com 92% dos pacientes atingindo acuidade visual não corrigida de 6/9,5.[2]Sociedade Europeia de Cirurgiões de Catarata e Refrativos, "Expandindo os Limites do KLEx," escrs.org A aprovação da FDA do ZEISS VisuMax 800 em 2024 reduziu o tempo de criação do lentículo para menos de 10 segundos e adicionou auxílios avançados de centração, aumentando o rendimento. A Força Aérea dos EUA adotou o LASIK de femtossegundo como opção preferencial, validando a segurança e o desempenho em ambientes exigentes. O rastreamento ocular a 1.740 Hz na plataforma TENEO da Bausch + Lomb mantém a precisão apesar dos movimentos sacádicos. Em conjunto, essas características direcionam a alocação de capital para sistemas de femtossegundo e aceleram a substituição de unidades excimer mais antigas.

Expansão da Cobertura de Seguros para Cirurgia Refrativa Eletiva

As seguradoras públicas na Coreia do Sul agora reembolsam até 40% dos procedimentos a laser, e os planos comerciais chineses cobrem consumíveis em cidades de segundo nível, reduzindo os custos diretos ao paciente. As seguradoras relatam crescimento de 17% ao ano nas solicitações vinculadas a benefícios de correção visual, refletindo a efetividade das políticas. A cobertura mais ampla reduz a sensibilidade ao preço, fomenta a venda adicional de lentes premium e apoia o mercado de dispositivos para cirurgia refrativa em economias tradicionalmente de pagamento direto. Os fabricantes respondem com esquemas de financiamento flexíveis para médicos a fim de acelerar a adoção de plataformas.

Triagem Pré-Operatória Baseada em IA Impulsionando as Taxas de Conversão

Algoritmos como o Índice Tomográfico/Biomecânico aumentam a sensibilidade para detecção de ectasia, reduzindo candidatos inadequados em 28%. O sistema autônomo da AEYE Health oferece 92-93% de sensibilidade no rastreamento de retinopatia diabética, estabelecendo um precedente regulatório para diagnósticos baseados em IA. Modelos de aprendizado profundo agora preveem o vault da lente colamer implantável com 94% de precisão, otimizando as decisões de dimensionamento. Clínicas que integram IA mostram taxas de reserva para procedimento 12% mais altas em 12 meses. Esses ganhos melhoram a rentabilidade ao mesmo tempo que reduzem as complicações pós-operatórias, reforçando a confiança dos cirurgiões em plataformas avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital e dos Procedimentos | -1.90% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com Olho Seco e Ectasia Pós-Operatória | -1.30% | Global, foco regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Capacidade Limitada de Cirurgiões em Mercados de Rápido Crescimento | -0.90% | APAC como núcleo, MEA, América do Sul | Médio prazo (2-4 anos) |

| Escrutínio de Sustentabilidade de Plataformas de Laser de Alta Energia | -0.70% | UE liderando, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e dos Procedimentos

A aquisição de um conjunto de laser duplo custa entre USD 400.000 e USD 500.000, com taxas por caso de USD 300 a 400, pressionando as margens de pequenas clínicas. A tabela de honorários médicos do Medicare de 2025 propõe um corte de 3% nos reembolsos de catarata, agravando o estresse financeiro.[3]Sociedade Americana de Cirurgiões de Catarata e Refrativos, "Regra Proposta para a Tabela de Honorários Médicos do Medicare 2025," ascrs.org As proporções de cobrança para pagamento em oftalmologia aumentaram para 3,03 em 2020, expondo pacientes sem seguro a altos custos diretos. Os consultórios se voltam para centros de cirurgia ambulatorial e pacotes premium para compensar a queda nos reembolsos, mas o acesso permanece restrito em regiões de baixa renda.

Preocupações com Olho Seco e Ectasia Pós-Operatória

Revisões sistemáticas associam a instabilidade do filme lacrimal à criação do flap, destacando a necessidade de interfaces mais suaves. Os algoritmos do Índice Biomecânico Corneano melhoram a previsão do risco de ectasia, mas a incerteza residual desencoraja alguns candidatos. A mitomicina C a 0,02% reduz a incidência de haze corneano para 6,5% em comparação com 15,2% nos controles, embora o monitoramento de segurança a longo prazo esteja em andamento. Os fabricantes de dispositivos agora incluem análises da superfície ocular para tranquilizar cirurgiões e pacientes, embora o escrutínio regulatório persista, particularmente na UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas SMILE Aceleram o Ciclo de Substituição

Os sistemas excimer capturaram 42,2% da receita de 2024, equivalendo a USD 107,6 milhões do tamanho do mercado de dispositivos para cirurgia refrativa, mas sua participação está sendo corroída à medida que as unidades SMILE/RCLE registram um CAGR de 11,8% até 2030. Os cirurgiões preferem técnicas de incisão única que preservam a biomecânica corneana e encurtam a recuperação. As plataformas de femtossegundo exigem preços premium, mas oferecem maior rendimento, melhorando o retorno sobre o investimento e impulsionando atualizações entre os primeiros adotantes do LASIK. As vendas de microcerátomo continuam a diminuir à medida que a criação de flap sem lâmina se torna padrão. Os fornecedores de dispositivos se diferenciam por meio de rastreamento ocular mais rápido, menor área de ocupação e análises integradas para defender as margens em meio à crescente concorrência.

A adoção do SMILE influencia as vendas de consumíveis ao reduzir a necessidade de lâminas de uso único, levando os fabricantes a enfatizar assinaturas de software e contratos de serviço. O mercado de dispositivos para cirurgia refrativa se beneficia da receita recorrente, mas as clínicas examinam o custo total de propriedade à medida que os reembolsos se tornam mais rígidos. As lentes intraoculares fácicas revivem o interesse onde a espessura corneana limita a elegibilidade para laser, e a tecnologia de Lente Ajustável por Luz estende a personalização para o período pós-operatório. Esses complementos ampliam os portfólios dos fabricantes, posicionando-os para capturar participação em diversos perfis de pacientes.

Por Erro Refrativo: Presbiopia Emerge como Nicho de Alto Crescimento

Os procedimentos de miopia representaram 62,7% da participação do mercado de dispositivos para cirurgia refrativa em 2024, enquanto os tratamentos de presbiopia estão expandindo a 9,5% ao ano à medida que as populações globais envelhecem. Opções farmacológicas como gotas de pilocarpina servem como pontos de entrada, mas a correção cirúrgica mantém apelo por resultados duradouros. O PRESBYOND e as lentes intraoculares multifocais alcançam 94% de satisfação dos pacientes entre pilotos e cirurgiões que requerem visão de alto contraste. Os casos de hipermetropia e astigmatismo aproveitam cada vez mais algoritmos guiados por topografia, ampliando as indicações para correção a laser.

Os protocolos emergentes de visão mesclada apoiam o mercado de dispositivos para cirurgia refrativa. As clínicas segmentam as campanhas de marketing por faixa etária, focando em narrativas de conveniência para míopes mais jovens e temas de produtividade para présbitas. Os fornecedores, portanto, adaptam o conteúdo educacional a grupos distintos, enfatizando o perfil evolutivo de precisão e segurança das plataformas modernas.

Por Usuário Final: Centros de Cirurgia Ambulatorial Reduzem a Diferença em Relação às Clínicas

As clínicas de oftalmologia responderam por 46,6% da receita de 2024, mas os centros de cirurgia ambulatorial estão ganhando terreno com um CAGR de 8,7%. O reembolso dos centros de cirurgia ambulatorial subiu 2% em 2025 para USD 1.329 por casos de catarata, incentivando a migração de volumes refrativos. Os cirurgiões valorizam a flexibilidade de agendamento dos centros de cirurgia ambulatorial e os menores custos indiretos, enquanto os pacientes apreciam o check-in e a recuperação simplificados. Grupos de gestão de consultórios apoiados por capital privado aceleram a expansão dos centros de cirurgia ambulatorial, embora as taxas de juros mais altas desacelerem o fluxo de negócios.

Os hospitais respondem convertendo espaços ambulatoriais subutilizados em suítes de cuidados oftalmológicos, mas os encargos de relatórios regulatórios limitam a agilidade. Os centros acadêmicos mantêm um nicho para casos complexos e ensaios de validação de tecnologia. O mercado de dispositivos para cirurgia refrativa continua se ajustando à medida que a alocação de capital se desloca para ambientes com combinações favoráveis de pagadores e eficiências de rendimento.

Análise Geográfica

A América do Norte gerou 34,5% da receita de 2024 com base na adoção antecipada, forte renda disponível e marketing agressivo por parte das principais redes. A penetração de procedimentos premium supera 70%, e o volume militar fornece uma demanda de base estável. O debate público sobre o impacto ambiental gerou interesse em sistemas de menor fluência, levando os fornecedores a destacar métricas de eficiência energética durante as licitações.

A Ásia-Pacífico registra o CAGR mais rápido de 7,9%, impulsionado pela expansão da classe média, pelo crescente uso de dispositivos digitais e pelo aumento da prevalência de miopia. A aprovação da NMPA da China para o VisuMax 800 libera a demanda reprimida, e a Carl Zeiss Meditec relata crescimento de dois dígitos em consumíveis na região. Programas-piloto governamentais em Singapura subsidiam medidas de controle de miopia em adolescentes, indiretamente direcionando as famílias para soluções cirúrgicas para adultos.

A Europa demonstra demanda estável de substituição à medida que as clínicas trocam plataformas excimer envelhecidas por unidades de femtossegundo. O Regulamento de Dispositivos Médicos da UE impulsiona investimentos em conformidade que favorecem multinacionais com sistemas de qualidade robustos. Os mercados emergentes no Oriente Médio e África e na América do Sul ficam atrás em volume, mas representam arenas estratégicas de expansão; os fabricantes fazem parcerias com ONGs para treinamento de cirurgiões e doam sistemas recondicionados, semeando futuras vendas comerciais.

Cenário Competitivo

Os cinco principais players capturam aproximadamente 72% da receita global, indicando concentração moderada. A aquisição da STAAR Surgical pela Alcon por USD 1,5 bilhão e a aquisição da LENSAR por USD 356 milhões reposicionam a empresa com um portfólio do nascimento à catarata e fortalecem sua presença em lasers de femtossegundo. A Carl Zeiss Meditec aproveita a propriedade intelectual do SMILE e uma base instalada de 2.600 sistemas VisuMax para defender sua participação. A Johnson & Johnson aprofundou seu ecossistema digital por meio de investimento na TECLens, visando modalidades de correção não incisionais.

A Bausch + Lomb reingressou na corrida de equipamentos de capital com a plataforma excimer TENEO, buscando converter usuários legados do Technolas. Os participantes de nível médio focam em inovações de nicho, como fluidica controlada por servo ou lentes ajustáveis por UV. A diferenciação de hardware por si só não é mais suficiente; os fornecedores agrupam módulos de IA, análises em nuvem e treinamento para criar custos de troca. As credenciais de sustentabilidade, incluindo consumo de energia e embalagens recicláveis, agora aparecem com destaque nas avaliações de licitações, especialmente na UE.

Desafiantes regionais emergem na Índia e na China, oferecendo sistemas de femtossegundo otimizados em custo com preços 20-30% mais baixos. No entanto, redes de serviço global limitadas e registros regulatórios escassos restringem as ambições de exportação. No geral, a narrativa competitiva centra-se na amplitude da plataforma, na sofisticação do software e na qualidade do serviço pós-venda, em vez da supremacia de um único dispositivo.

Líderes do Setor de Dispositivos para Cirurgia Refrativa

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec AG |

Bausch + Lomb

SCHWIND eye-tech-solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alcon concordou em adquirir a LENSAR por USD 356 milhões, expandindo seu portfólio de laser de femtossegundo para catarata.

- Fevereiro de 2025: A Alcon apresentou a lente intraocular trifocal Clareon PanOptix Pro, oferecendo 94% de utilização de luz e dispersão reduzida.

- Outubro de 2024: A FDA aprovou as lentes intraoculares enVista Envy da Bausch + Lomb com óptica ActivSync.

Escopo do Relatório Global do Mercado de Dispositivos para Cirurgia Refrativa

| Sistemas de Laser Excimer |

| Sistemas de Laser de Femtossegundo |

| Plataformas SMILE/RCLE |

| Microcerátomo |

| Sistemas de LIO Fácica |

| Miopia |

| Hipermetropia |

| Astigmatismo |

| Presbiopia |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros de Cirurgia Ambulatorial |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Laser Excimer | |

| Sistemas de Laser de Femtossegundo | ||

| Plataformas SMILE/RCLE | ||

| Microcerátomo | ||

| Sistemas de LIO Fácica | ||

| Por Erro Refrativo | Miopia | |

| Hipermetropia | ||

| Astigmatismo | ||

| Presbiopia | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros de Cirurgia Ambulatorial | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para cirurgia refrativa em 2025?

O tamanho do mercado de dispositivos para cirurgia refrativa atingiu USD 254,7 milhões em 2025.

Qual é a taxa de crescimento esperada até 2030?

O mercado está projetado para crescer a um CAGR de 9,30%, atingindo USD 397,0 milhões até 2030.

Qual segmento de produto está se expandindo mais rapidamente?

As plataformas de femtossegundo SMILE/RCLE estão previstas para registrar um CAGR de 11,8% até 2030.

Por que a Ásia-Pacífico é considerada a região mais atraente?

O aumento da renda da classe média, o alto índice de miopia e a cobertura mais ampla de seguros impulsionam um CAGR de 7,9% na Ásia-Pacífico.

Como os centros de cirurgia ambulatorial estão afetando a demanda por dispositivos?

Os centros de cirurgia ambulatorial crescem a um CAGR de 8,7% à medida que os cirurgiões transferem casos para ambientes de menor custo e alto rendimento, impulsionando a rotatividade de equipamentos de capital.

Qual é o papel da IA na cirurgia refrativa hoje?

A triagem pré-operatória baseada em IA melhora a avaliação de risco e eleva as taxas de conversão de reserva para procedimento em cerca de 12%.

Página atualizada pela última vez em: