採用マーケティングプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

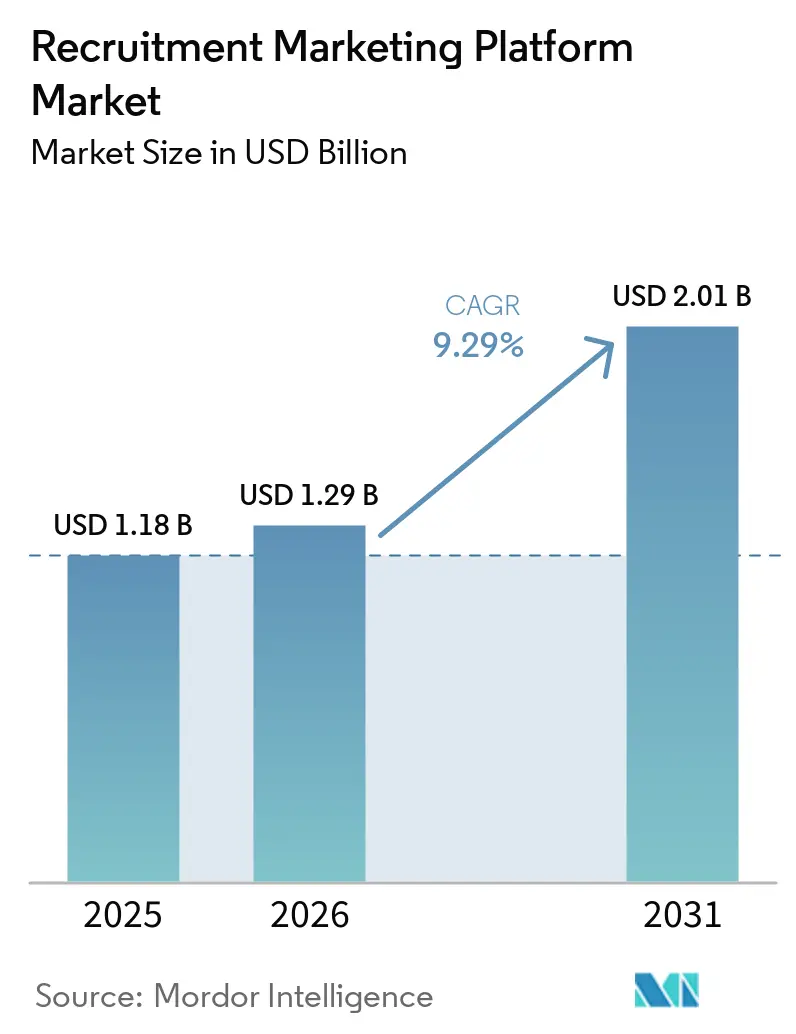

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

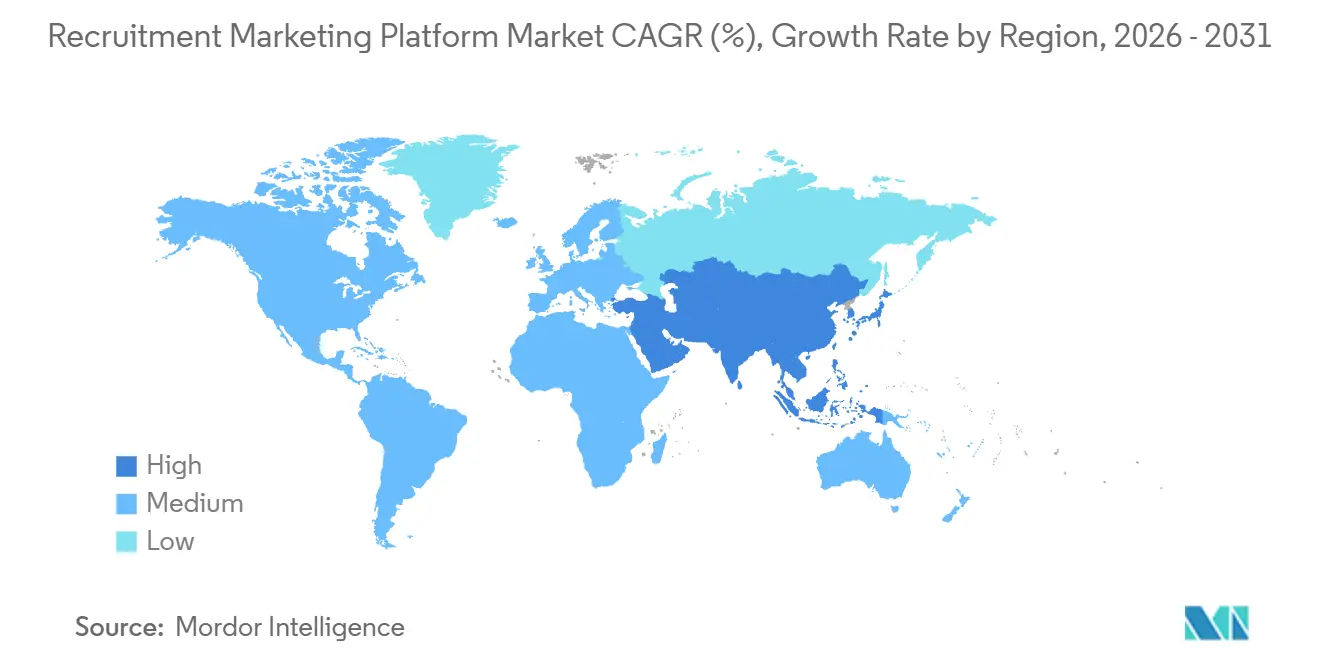

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

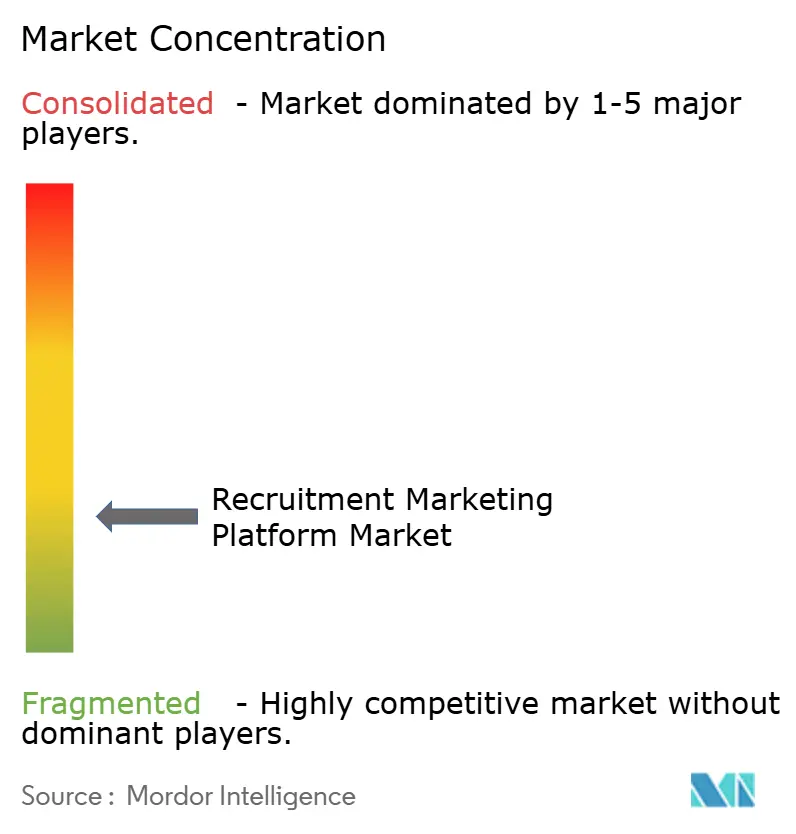

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採用マーケティングプラットフォーム市場分析

採用マーケティングプラットフォーム市場規模は、2025年の11億8,000万米ドルおよび2026年の12億9,000万米ドルから、2031年までに20億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて9.29%のCAGRを記録すると予測されています。採用マーケティングプラットフォーム市場は、雇用主が基本的な求人掲載モデルから脱却し、より明確なパフォーマンス追跡を備えた体系的な候補者エンゲージメントシステムを構築しているため、成長しています。また、採用マーケティングと応募者追跡システムの分離が進んでいることも市場の追い風となっており、購買者は汎用的なHRツールのみに依存するのではなく、専用プラットフォームへの投資を進めています。主要HCMベンダー間の統合が競争圧力を高めており、エンタープライズの購買決定においてプロダクトの深度、統合の強度、およびサービス能力がより重要になっています。クラウド配信、アナリティクス主導のキャンペーン管理、および雇用主ブランディングワークフローにわたって需要が拡大する一方、採用環境が複雑化するにつれて導入・統合サービスがより中心的な役割を担うようになっています。地域別の勢いは依然として不均一であり、北米が最大の基盤を保持している一方、アジア太平洋地域はモバイルファーストの採用、デジタル導入、およびクラウドベースの人材テクノロジーの幅広い活用を通じて、採用マーケティングプラットフォーム市場における最も強力な拡大経路を生み出しています。

主要レポートのポイント

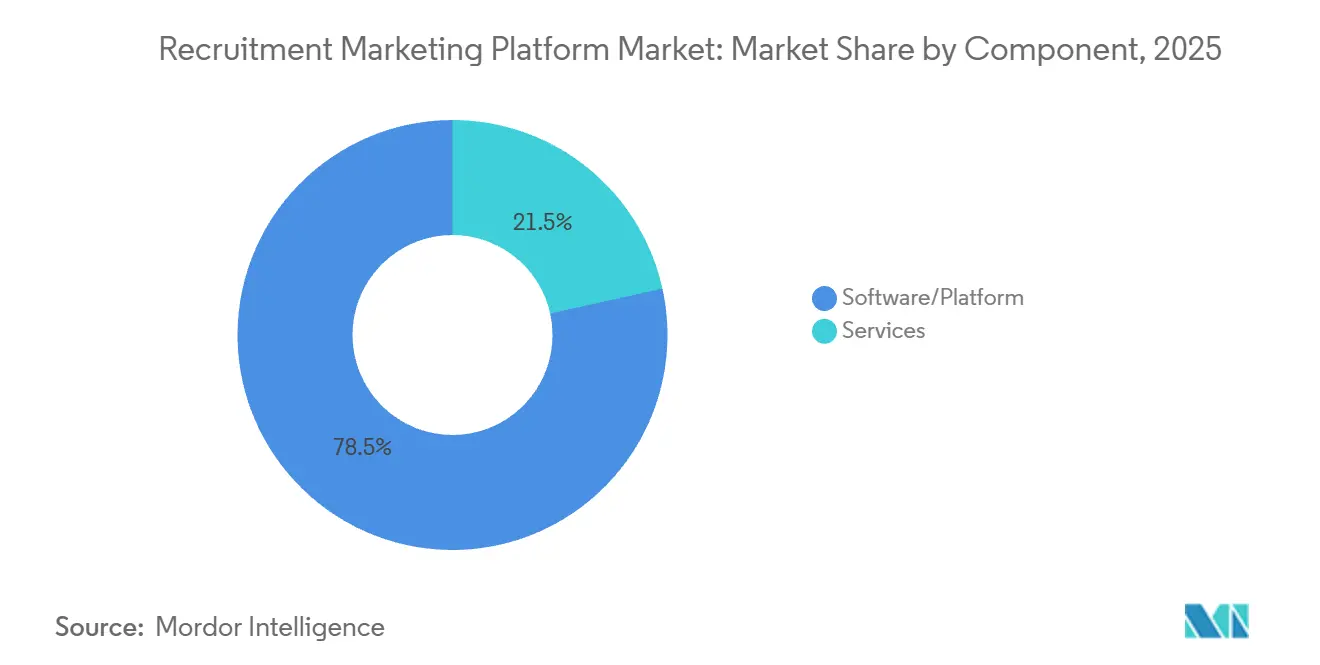

- コンポーネント別では、ソフトウェアおよびプラットフォームが2025年の収益の78.46%を占め、サービスは2031年にかけて10.84%のCAGRで成長すると予測されています。

- 展開タイプ別では、クラウドベースの展開が採用マーケティングプラットフォーム市場において2025年の収益の71.18%を占め、2031年にかけて10.21%のCAGRで最も急成長するセグメントでもあります。

- 組織規模別では、大企業が2025年の収益の69.72%を占め、中小企業は2031年にかけて10.67%のCAGRで拡大すると予測されています。

- 機能別では、求人配信・掲載が2025年に27.84%のシェアで採用マーケティングプラットフォーム市場をリードし、プログラマティック求人広告は2031年にかけて12.46%のCAGRで成長すると予測されています。

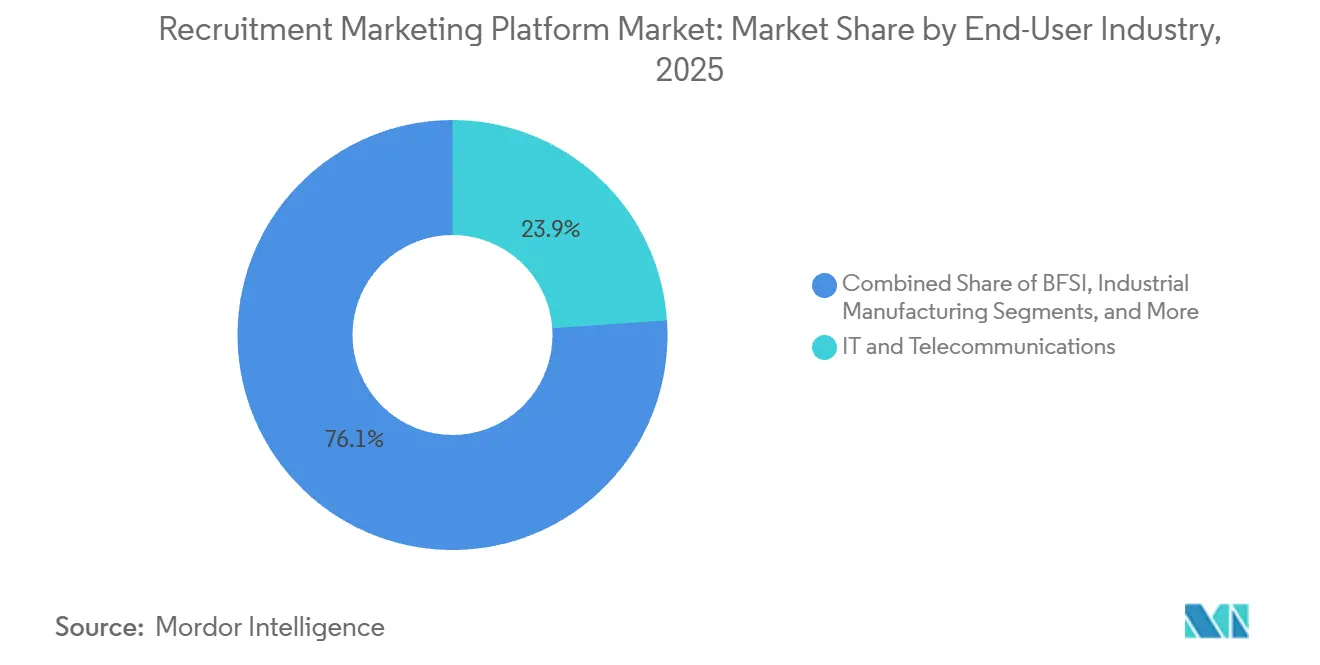

- エンドユーザー産業別では、ITおよび通信が2025年の収益の23.91%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて11.28%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のグローバル収益の38.64%を占め、アジア太平洋地域は2031年にかけて最も速い地域CAGRである11.93%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル採用マーケティングプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プログラマティック求人広告導入の成長 | +2.1% | 北米および西ヨーロッパに集中したグローバル | 短期(2年以内) |

| AI搭載候補者関係管理の利用増加 | +1.8% | グローバル、北米およびアジア太平洋中核地域で最も強く、中東およびアフリカへの波及あり | 中期(2〜4年) |

| 企業における雇用主ブランディング予算の拡大 | +1.4% | 北米およびヨーロッパ、オーストラリアおよびニュージーランドでの早期成長あり | 中期(2〜4年) |

| モバイルファースト求職行動の急増 | +1.1% | アジア太平洋中核地域、南米、中東およびアフリカ、北米への二次的影響あり | 短期(2年以内) |

| データ駆動型採用指標への需要の高まり | +0.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| リモートおよびハイブリッドワーク採用モデルの加速 | +0.6% | グローバル、北米および北ヨーロッパでの早期成長あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プログラマティック求人広告導入の成長

プログラマティック求人広告は、採用マーケティングプラットフォーム市場において、専門的なワークフローからより標準的な購買レイヤーへと移行しています。雇用主は、固定された求人ボードの割り当てに依存するのではなく、リアルタイムでチャネル間の支出をシフトするためにこれを活用しています。この変化が重要なのは、キャンペーン履歴が蓄積され、入札およびコンバージョンデータが採用サイクルの繰り返しを通じてより有用になるにつれて、システムの価値が向上するためです。このフィードバックループは、特に雇用主が多くの職種にわたって継続的に採用を行う場合に、アルゴリズムによるメディア購買が手動配置方法を上回る助けとなっています。この移行のペースは、プログラマティック求人広告が採用マーケティングプラットフォーム市場において最も急成長している機能セグメントであり、2031年にかけて12.48%のCAGRが予測されていることに反映されています。

AI搭載候補者関係管理の利用増加

AI主導の候補者関係管理は、採用マーケティングプラットフォーム市場が積極的な採用要件サイクル間の採用をサポートする方法においてより中心的な役割を担うようになっています。雇用主はますます、温かい人材プールの維持、アウトリーチのパーソナライズ、および採用担当者を高確率の候補者に誘導するのに役立つプラットフォームを求めています。これにより、CRMは受動的な連絡先データベースから、ソーシング、再エンゲージメント、およびキャンペーンタイミングための能動的な運用レイヤーへと変化しています。また、購買者がAI支援採用ワークフローにおける人間の監視、文書化、および監査可能性を期待するようになっているため、ガバナンスの重要性も高まっています。その結果、採用マーケティングプラットフォーム市場は、明確なコンプライアンス構造なしにAIツールを追加するベンダーよりも、自動化とコントロール機能を組み合わせたベンダーを優遇する傾向にあります。

企業における雇用主ブランディング予算の拡大

雇用主ブランディングは、採用マーケティングプラットフォーム市場においてより大きな役割を担うようになっています。これは、雇用主がそれを単純な認知活動としてではなく、候補者需要創出の測定可能な部分として扱っているためです。予算の決定は、応募が始まる前に採用の質を向上させる必要性を反映するようになっています。この変化は、キャリアコンテンツ、キャンペーンの一貫性、およびブランドパフォーマンスを一か所で管理できるプラットフォームを支持します。また、より強力な雇用主プレゼンスが直接トラフィックを改善し、有料獲得の圧力を低下させる場合に、有料掲載チャネルへの依存を減らすことにもなります。採用マーケティングプラットフォーム市場は、したがって、ブランディング活動を候補者エンゲージメントおよび下流の採用結果と結びつけるプラットフォームへの需要が強まっています。

モバイルファースト求職行動の急増

モバイル行動は採用マーケティングプラットフォーム市場を再形成しています。多くの候補者グループにとって、求人の発見と応募活動が主にスマートフォンで行われるようになっているためです。PeopleScoutは、求職者の91%がモバイルで応募し、30%がモバイルのみを使用したと報告しており、候補者エンゲージメントにおいてスマートフォンベースのワークフローがいかに中心的になっているかを示しています。[1]PeopleScout、「アウトシンクインデックス:雇用主ブランド調査が重大なギャップを発見」、Stock Titan、stocktitan.net Appcastも、モバイルデバイスが全求人応募の66.7%を占めたと報告しており、求人検索および応募フロー全体にわたるモバイルファーストデザインの重要性を強調しています。この行動は、フォーム入力の完了、プロフィールの再利用、およびSMSベースのフォローアップなどの再エンゲージメントツールの改善をベンダーに促しています。採用マーケティングプラットフォーム市場において、その圧力は大量採用において最も強く、スピード、使いやすさ、および短い応募ステップがコンバージョンに直接影響します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーATSおよびHRISとの統合の複雑さ | -1.5% | グローバル、レガシーATSの普及率が最も高い北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| データプライバシーおよびコンプライアンスの制約 | -1.2% | ヨーロッパおよび北米、アジア太平洋中核地域および中東・アフリカへの波及あり | 短期(2年以内) |

| 景気後退時における中小企業セグメントの予算圧力 | -0.9% | グローバル、南米および新興アジア太平洋市場に集中 | 中期(2〜4年) |

| 新興市場におけるアナリティクス成熟度の限界 | -0.5% | アフリカ、中東、および南米のその他地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーATSおよびHRISとの統合の複雑さ

古いHRシステムとの統合は、採用マーケティングプラットフォーム市場における拡大の最も明確な制限の一つであり続けています。Remoteは2025年に、HRリーダーの51%が新しいHRISを探しており、36%が完全なシステム切り替えを検討していると報告しており、断片化されたシステム環境への広範な不満を示しています。[2]Remote、「リモートグローバル労働力レポート」、Remote、remote.com 同レポートでは、統合障害に関連する単一のコンプライアンスインシデントが42,000米ドルのコストをもたらす可能性があると指摘しており、技術的なギャップが購買者にとって直接的な財務リスクになることを示しています。これが、主要なATSおよびHCMシステムへの事前構築済みコネクタを持つベンダーがエンタープライズ評価においてより有利な立場から参入できる理由です。採用マーケティングプラットフォーム市場において、幅広いネイティブ統合サポートは機能上の優位性ではなく、購買要件になりつつあります。

データプライバシーおよびコンプライアンスの制約

プライバシー規制は、採用マーケティングプラットフォーム市場における一部の展開を遅らせています。候補者データの取り扱いが複数の法域にわたって法的、プロセス的、および製品設計上の義務を伴うようになっているためです。GDPRおよびCCPAは、雇用主が採用テクノロジープロバイダーに期待するガバナンスの量をすでに増加させています。EU AI法は、ほとんどの採用AI使用事例を高リスクとして分類し、透明性、文書化された監視、および審査可能性を要求することで、さらなる層を追加しています。これらの条件は、ベンダーのエンジニアリングおよび法的コストを引き上げ、特にヨーロッパにおける雇用主の意思決定サイクルを長引かせます。採用マーケティングプラットフォーム市場において、コンプライアンス能力は別個の法的考慮事項ではなく、製品価値の一部になりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がより深い運用依存を示す

ソフトウェア/プラットフォームライセンスは2025年の収益の78.46%を占め、採用マーティングプラットフォーム市場において最大の収益基盤を持っています。この比重は、SaaSサブスクリプションが大企業および中堅市場の購買者にわたる採用テクノロジー環境にいかに深く組み込まれているかを反映しています。雇用主がキャンペーン管理、ワークフロー制御、および候補者エンゲージメントを単一の運用システム内で必要とするため、ソフトウェアレイヤーは依然としてほとんどの購買決定の基盤となっています。それでも、より速い動きはサービスで起きており、2031年にかけて10.84%のCAGRで拡大すると予測されています。これは、採用マーケティングプラットフォーム市場が、成功した導入がライセンスアクセス以上のものに依存するフェーズに移行していることを示しています。

購買者がソフトウェアの初期購入後に導入支援、統合作業、レポート設計、および管理アナリティクスサポートをますます必要とするため、サービスはより速く成長しています。このパターンは、採用マーケティングプラットフォーム産業が、プラットフォームが異なる地域およびビジネスユニットにわたってATS、HRIS、アナリティクス、およびメディアシステムと接続するにつれて、運用上より複雑になっていることを示唆しています。また、プラットフォームの価値が機能の幅だけでなく、測定可能な使用状況とパフォーマンスで判断されていることも示しています。同時に、基本的な配信およびエンゲージメント機能は、より広範なHCMスイートがバンドルしやすくなっており、中堅のソフトウェア専業ベンダーの余地を狭めています。SHRMは、HRテクノロジー支出が2025年に前年比9.1%増加したと報告しましたが、その支出はソースから採用までの収益を示せるツールにますます結びついており、採用マーケティングプラットフォーム市場においてサービスのより強い見通しを支持しています。[3]SHRM、「CHROベンチマーキングデータブリーフ」、SHRM、shrm.org

展開タイプ別:クラウドの拡大がオンプレミスの余地を縮小し続ける

クラウドベースの展開は2025年の採用マーケティングプラットフォーム市場規模の71.18%を占め、購買者グループ全体で支配的な配信モデルとなっています。また、2031年にかけて10.21%のCAGRで成長すると予測されており、ほとんどの新規導入がクラウドの道を歩み続けていることを確認しています。クラウドアーキテクチャは、より速い製品アップデート、より容易なコンプライアンス変更、およびクライアント全体にわたるより広範な統合メンテナンスをサポートするため、その魅力は実用的です。これらの利点は、AIモデル、チャネルコネクタ、およびキャンペーンツールが頻繁な調整を必要とする場合に特に重要です。そのため、採用マーケティングプラットフォーム市場はマルチテナントSaaSモデルへの統合を続けています。

オンプレミスの需要は、インフラ制御とデータ居住性が引き続き調達決定に影響する政府、防衛、および一部の金融サービス環境などの規制された設定において依然として普及しています。重要な二次的変化は、完全なオンプレミスのコストとメンテナンスなしにより多くの制御を望む大規模機関向けのプライベートクラウドおよびハイブリッドモデルの台頭です。この柔軟性は、一部の大規模雇用主が展開スタイルだけでなく、統合品質、ガバナンス、およびデータフローのレンズを通じてシステムアーキテクチャを再評価しているため重要です。Remoteは、統合されたシステム統合が2025年のHRIS交換決定の主な推進力であったと指摘しており、クラウドの選択がエコシステムの適合性と密接に結びついているという見方を支持しています。採用マーケティングプラットフォーム市場において、レガシーおよびモダンなHRシステムへの信頼性の高い統合でクラウド主導の展開をサポートできるベンダーは、交換サイクルを獲得するより良い立場にあります。

組織規模別:中小企業の勢いが購買者基盤を拡大

大企業は2025年の収益の69.72%を占めており、採用マーケティングプラットフォーム市場が依然として確立された採用テクノロジー予算を持つ大規模雇用主に大きく依存していることを示しています。そのリードは、より長い導入サイクル、より大きな採用チーム、および規模でのクロスチャネル調整のより大きな必要性を反映しています。エンタープライズ購買者はまた、より強力なアナリティクス、より多くの統合、およびより広範なガバナンス制御を必要とする傾向があり、契約価値を高めます。しかし、より速い成長経路は中小企業に属しており、2031年にかけて10.67%のCAGRで拡大すると予測されています。これにより、中小企業は採用マーケティングプラットフォーム市場における新規顧客獲得の主要な源泉となっています。

クラウドネイティブツールが候補者関係管理、雇用主ブランディング、および求人配信の参入障壁を下げているため、中小企業の需要は高まっています。Pipedrive は2026年に、中小企業の大多数が人員を拡大する計画であると報告しており、これは小規模雇用主の間でデジタル採用ツールへの関心が高まっていることと一致しています。[4]Pipedrive、「Pipedriveが中小企業採用状況レポートを発表:2026年に大多数の企業が人員拡大を計画」、Pipedrive、pipedrive.com ベンダーは、小規模購買者が初日からフルスイートにコミットすることなく選択した機能を採用できるモジュール型オファーで対応しています。このアプローチは、小規模アカウントのサブスクリプション解約率が高い傾向があり、購買者が展開後に迅速に目に見える結果を求めるため重要です。採用マーケティングプラットフォーム産業は、したがって、長期的なプラットフォームの幅と同様に価値実証までのスピードを重視する顧客基盤に合わせて、オンボーディング、価格設定、およびレポートモデルを適応させています。

エンドユーザー産業別:ヘルスケアが加速する一方でITおよび通信が規模を維持

ITおよび通信は2025年の採用マーケティングプラットフォーム市場シェアの23.91%を占め、最大のエンドユーザー産業となっています。そのリードは、ソフトウェアエンジニアリング、クラウドインフラ、サイバーセキュリティ、およびその他の専門デジタル職種にわたる継続的な採用需要を反映しています。この業種の雇用主は通常、オープンな採用要件にのみ結びついたキャンペーン活動ではなく、継続的なパイプライン構築アプローチを必要とします。これにより、CRM主導のエンゲージメント、人材コミュニティ、およびアナリティクス駆動のソーシングの強力なユーザーとなっています。その結果、採用マーケティングプラットフォーム市場は依然としてテクノロジー志向の雇用主からインストールベースの大部分を引き出しています。

しかし、ヘルスケアおよびライフサイエンスは2031年にかけて11.28%のCAGRで成長すると予測されており、採用マーケティングプラットフォーム市場規模において最も強い前進ペースを業種に与えています。この加速は、臨床および専門職種における持続的な不足と結びついており、雇用主を反応的なエージェンシー依存の採用モデルから遠ざけています。病院およびライフサイエンス雇用主はますます、候補者育成、モバイル対応のキャリアジャーニー、および採用困難なポジションへのターゲットを絞ったアウトリーチを必要としています。BFSI、産業製造、および小売・電子商取引も重要であり続けており、それぞれがBFSIにおけるコンプライアンス重視のワークフロー、製造における大量採用、および小売における季節的なキャンペーン圧力という独自の採用プロファイルをもたらしています。政府の導入はより緩やかに進んでいますが、安全なデジタル採用インフラの必要性は、採用マーケティングプラットフォーム市場が公共部門アカウントにおいて長期的な機会を持ち続けることを意味しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

機能別:プログラマティック支出管理が機能価値を再定義

求人配信・掲載は2025年の収益の27.84%を占め、採用マーケティングプラットフォーム市場において最大の機能レイヤーとしての地位を維持しました。この位置は理にかなっています。なぜなら、配信は雇用主が手動採用プロセスを超えて移行する際に最初に購入する体系的な機能であることが多いためです。採用スタック全体をすぐに再構築することなく、チャネル全体での可視性を望む雇用主にとって最も一般的な参入点であり続けています。それでも、最も高い成長はプログラマティック求人広告に向かっており、2031年にかけて12.46%のCAGRで上昇すると予測されています。この変化は、採用マーケティングプラットフォーム市場が掲載リーチだけでなく、支出効率とチャネル最適化により多くの価値を置いていることを示しています。

候補者関係管理と雇用主ブランディングも重要性を増しており、雇用主は直接的な誘致と再エンゲージメントを改善することで有料配信への依存を減らそうとしています。HRリーダーが支出を採用コスト、ソース品質、および受諾結果と結びつけるより強い圧力に直面するにつれて、アナリティクスおよびレポート機能がより中心的になっています。SHRMは2025年の採用コストの中央値を5,475米ドルと報告しており、雇用主にワークフロー自動化とチャネルパフォーマンスツールの収益を評価するための具体的なベンチマークを提供しています。より広い結果として、スタンドアロンのポイント機能は、共有データモデルと明確なアトリビューションパスに接続しない限り、説得力が低下しています。採用マーケティングプラットフォーム市場において、配信、CRM、ブランディング、およびアナリティクスを統合するプラットフォームは、機能への期待が高まるにつれて価値を守るより良い立場にあります。

地域分析

北米は2025年の採用マーケティングプラットフォーム市場シェアの38.64%を占め、地域トップの地位を維持しました。そのリードは、成熟したHRテクノロジー導入、強力なエンタープライズ購買能力、および発達した採用ソフトウェアエコシステムから生まれました。SHRMは、HR予算が2025年に前年比9.1%増加し、HR費用対営業費用比率の中央値が2.4%であったと報告しており、採用テクノロジー支出がより広範なコスト規律にもかかわらず保護されたままであったことを示唆しています。米国が中核市場であり続け、カナダが同様のエンタープライズ購買パターンに従い、メキシコは導入曲線の早期段階にとどまりました。採用マーケティングプラットフォーム市場全体で、この地域はSAPによるSmartRecruitersの買収やWorkdayによるParadoxの買収など、主要な統合活動でも際立っており、多くの独立系ベンダーの競争環境を変えました。

ヨーロッパは、ドイツ、英国、およびフランスのエンタープライズ需要に支えられ、採用マーケティングプラットフォーム市場において2番目に大きな地域市場であり続けました。ドイツは特に重要であり、そこでの厳格なプライバシーおよび同意要件が、より広いEUプラットフォーム導入の実用的なコンプライアンスベンチマークとして機能することが多かったためです。ドイツおよび北欧のエンタープライズ購買者はますます、情報セキュリティ認証を差別化要因としてではなく、基本的な調達要件として扱うようになっています。EU AI法は、雇用主が透明性、文書化、および人間の監視ニーズについて現在のシステムを見直すにつれて、中期的なプラットフォーム更新サイクルを促進する可能性があります。

アジア太平洋地域は2031年にかけて11.93%のCAGRで成長すると予測されており、採用マーケティングプラットフォーム市場規模において最も急成長する地域セグメントとなっています。この地域は、急速なデジタル採用導入、大規模な候補者プール、およびインドおよび東南アジア全体での強力なモバイルエンゲージメント行動から恩恵を受けています。2025年9月、eRoadは中国の採用におけるAI導入が調査対象企業の84.13%に達したと報告しており、AI対応採用ツールがすでに主流となっている市場を示しています。[5]eRoad、「中国のAI採用:84.13%の導入率調査」、eRoad、ersoft.com 中東もサウジアラアおよびUAEにおけるローカライゼーション主導の採用プログラムを通じて前進しており、アフリカは南アフリカとナイジェリアが最も明確な導入ハブとして早期段階にとどまっています。南米はブラジルとアルゼンチンから構築を続けており、採用マーケティングプラットフォーム市場においてローカル言語能力と労働報告の適合性が重要な選択基準であり続けています。

競争環境

採用マーケティングプラットフォーム市場は依然として断片化しており、集中した上位層とその下で競合する幅広い専門家が存在しています。採用マーケティング機能がより広範な人材スイートの維持と拡大をサポートするようになったため、大規模HCMベンダーがこの分野での役割を拡大しています。SAPは2025年9月にSmartRecruitersの買収を完了し、1億4,000万人以上の候補者と4,000以上の組織にサービスを提供するプラットフォームをSuccessFactorsポートフォリオに追加しました。Workdayも2025年10月にParadoxの買収を完了し、会話型AIと候補者体験ツールがエンタープライズ人材スイートのコアコンポーネントになったという見方を強化しました。これらの動きは、採用マーケティングプラットフォーム市場における独立系ベンダーの差別化の窓を狭めています。

独立系プラットフォームは、より深いエコシステムリンクを構築し、大規模スイートがまだ実行ギャップを持つ専門的な機能領域に進出することで対応しています。Phenomは2025年9月に新しいパートナープログラムとマーケットプレイスを立ち上げ、Deloitte、SAP、Workday、およびUKGとの統合および共同販売の取り決めを行い、スイートベンダーと同じ直接販売フットプリントを必要とせずにエンタープライズアカウントへのルートを拡大しました。Beameryは2025年5月にLinkedIn CRM Connectを発表し、ソーシングとエンゲージメントワークフローがプラットフォーム内でどのように接続するかを強化しました。これらの動きは、採用マーケティングプラットフォーム市場が、独自のワークフロー価値を提供しながらより大きなHRテクノロジーエコシステム内に位置できるベンダーをますます評価していることを示しています。統合の深度や差別化されたインテリジェンスを欠くベンダーは、市場が成熟するにつれてより強い価格圧力に直面する可能性があります。

ホワイトスペースは、候補者行動がモバイルファーストであり、応募ジャーニーがSMSまたは会話型フローに依存することが多いフロントラインおよび大量採用において最も強く残っています。Eightfold AIは2025年8月にリクルーターエージェントを立ち上げ、大量採用を中心に位置づけ、役割ごとに最大50%多くの候補者カバレッジと、ソーシングおよびスクリーニングにおける役割ごとに約4時間の時間節約という報告された成果を示しました。Symphony Talentは2026年4月にキャリアファインダーを立ち上げ、キャリアサイトでのキーワード駆動の求人検索を会話型ディスカバリーに置き換え、よりシンプルな候補者マッチングとドロップオフの低減への同じ推進力を反映しました。この状況において、AIモデルの品質、データネットワーク効果、およびコンプライアンス対応設計が競争上の差別化のより強い源泉になっています。採用マーケティングプラットフォーム市場は、したがって、プラットフォームの規模が重要であるが、ワークフローの専門化が明確な製品の深度を持つ集中型ベンダーに依然として余地を生み出す構造に向かっています。

採用マーケティングプラットフォーム産業リーダー

Jobvite Inc.

iCIMS Inc.

Beamery Ltd.

SmartRecruiters Inc.

Avature Holding Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eightfold AIはCultivate 2026カンファレンスでTalentForgeを立ち上げ、企業がプラットフォーム内でカスタムHRソフトウェアをネイティブに構築できるようにしました。発表にはエージェンティック面接のためのOracle統合が含まれており、エンタープライズERPエコシステム全体でAIオーケストレーション採用ワークフローを拡張しました。

- 2026年3月:iCIMSはiCIMS Frontline AIを導入し、SMS、WhatsApp、およびウェブチャネルを通じた大量フロントライン採用をターゲットにしました。初期展開では、採用充足時間が最大75%短縮され、採用担当者1人あたりの採用数が10倍になったと報告されており、小売、ヘルスケア、および物流クライアントにとって重要な効率向上を示しています。

- 2026年2月:Phenomは、スキルベースおよびバイアス低減採用ワークフローをターゲットとした能力構築戦略の一環として、2か月後のPlum買収に先立ち、行動評価会社Be Appliedの買収を完了しました。

- 2025年12月:Symphony TalentはAI採用アシスタントのTalaと、CRMモジュール内に組み込まれたジェネレーティブAIメールビルダーを立ち上げ、採用担当者がコアプラットフォームを離れることなくパーソナライズされた候補者アウトリーチコミュニケーションを生成できるようにしました。

グローバル採用マーケティングプラットフォーム市場レポートの範囲

採用マーケティングプラットフォーム市場には、雇用主ブランディング、プログラマティック求人広告、候補者関係管理(CRM)、採用アナリティクス、キャリアサイト最適化、自動化されたコミュニケーションワークフロー、およびマルチチャネル採用キャンペーン管理を通じて求職者を引き付け、エンゲージし、育成し、転換するために企業が使用するソフトウェアプラットフォームおよび関連サービスが含まれます。

採用マーケティングプラットフォーム市場レポートは、コンポーネント(ソフトウェア/プラットフォーム、およびサービス)、展開タイプ(クラウドベース、およびオンプレミス)、組織規模(大企業、および中小企業)、エンドユーザー産業(ITおよび通信、BFSI、産業製造、ヘルスケアおよびライフサイエンス、小売および電子商取引政府および公共部門、およびその他のエンドユーザー産業)、機能(候補者関係管理、求人配信・掲載、採用アナリティクスおよびレポート、雇用主ブランディング、プログラマティック求人広告、およびその他の機能タイプ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア/プラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 候補者関係管理 |

| 求人配信・掲載 |

| 採用アナリティクスおよびレポート |

| 雇用主ブランディング |

| プログラマティック求人広告 |

| その他の機能タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他地域 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| ヨーロッパのその他地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東のその他地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカのその他地域 |

| コンポーネント別 | ソフトウェア/プラットフォーム | |

| サービス | ||

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| 産業製造 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 機能別 | 候補者関係管理 | |

| 求人配信・掲載 | ||

| 採用アナリティクスおよびレポート | ||

| 雇用主ブランディング | ||

| プログラマティック求人広告 | ||

| その他の機能タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパのその他地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカのその他地域 | ||

レポートで回答される主要な質問

採用マーケティングプラットフォーム分野の現在の規模はどのくらいですか?

採用マーケティングプラットフォーム市場は2026年に12億9,000万米ドルと推定され、2031年までに20億1,000万米ドルに達すると予測されており、9.29%のCAGRで成長しています。

採用マーケティングプラットフォームのグローバル需要をリードしている地域はどこですか?

北米は2025年の収益の38.64%でリードしており、成熟したエンタープライズHRテクノロジー導入と強力な支出能力に支えられています。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、デジタル採用の拡大、モバイルファーストエンゲージメント、およびより広範なクラウド導入により、2031年にかけて11.93%のCAGRで最も速い成長を記録すると予測されています。

採用マーケティングプラットフォームにおいて最も速く拡大している機能はどれですか?

プログラマティック求人広告は2031年にかけて12.46%のCAGRで成長すると予測されており、雇用主がアルゴリズムによる支出最適化に向けて手動掲載割り当てから移行していることを示しています。

サービスがソフトウェアライセンスよりも速く成長しているのはなぜですか?

サービスは、雇用主がソフトウェアサブスクリプションと並行して導入、統合、アナリティクスサポート、および管理最適化をますます必要とするため、10.84%のCAGRで成長すると予測されています。

最終更新日: