Redox-Flow-Batterie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

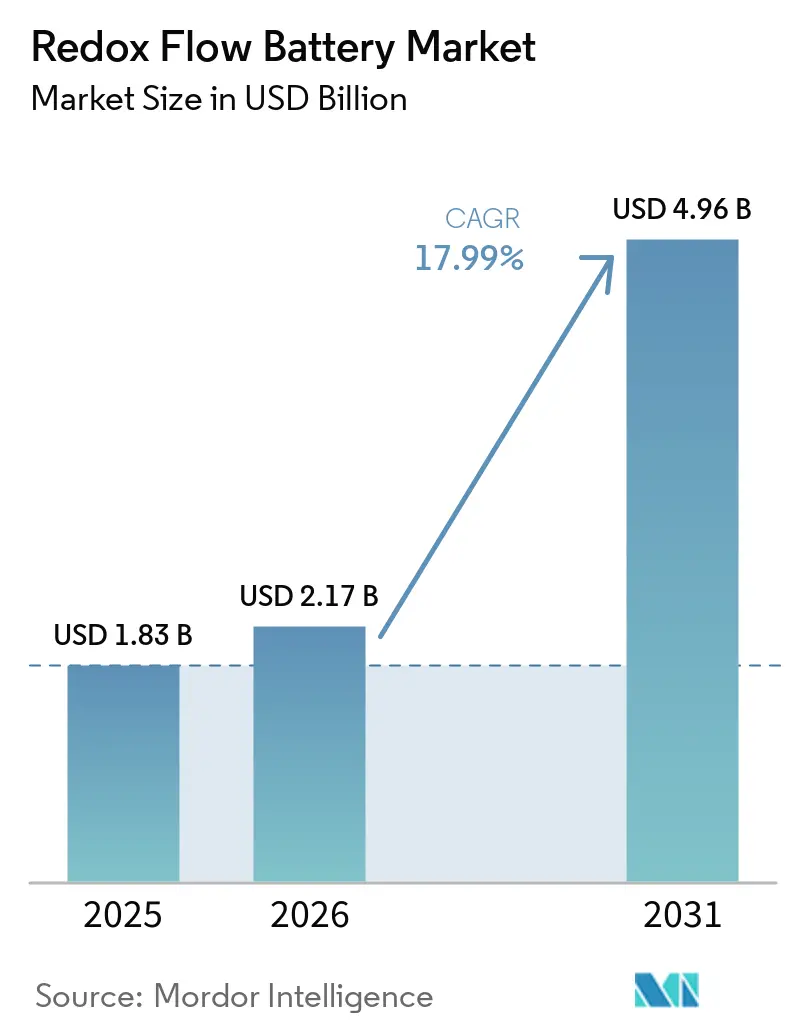

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Redox-Flow-Batterie-Marktanalyse von Mordor Intelligence

Die Größe des Redox-Flow-Batterie-Marktes wird voraussichtlich von 1,83 Milliarden USD im Jahr 2025 und 2,17 Milliarden USD im Jahr 2026 auf 4,96 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 17,99 % zwischen 2026 und 2031. Zunehmende politische Unterstützung für Langzeitspeicherung, sinkende Kosten für Elektrolyt-Leasing und wachsende Unternehmensnachfrage nach Speicherverträgen von acht Stunden und mehr erweitern die adressierbare Basis für Durchflusssysteme über traditionelle Pilotprogramme hinaus. Vanadium-Chemien verankern nach wie vor fast die Hälfte der installierten Kapazität, doch Eisen-Durchfluss-Designs entwickeln sich vom Labormaßstab zu Multi-Megawatt-Anlagen, da Entwickler reichlich vorhandene Rohstoffe und vereinfachte Lieferketten anstreben. Versorgungsmaßstab-Projekte machen mehr als die Hälfte der weltweiten Installationen aus, doch gewerbliche und industrielle Eigentümer wachsen am schnellsten, da Lastspitzen-Arbitrage die Spitzennetzentnahme um 30–50 % reduzieren kann.[1]BloombergNEF, "Ausblick auf Langzeitspeicherung," about.bnef.com Der asiatisch-pazifische Raum dominiert die Installationen aufgrund Chinas 12-GWh-Mandat, während US-Steuergutschriften und europäische Marktzugangsreformen neue Beschaffungsmodelle katalysieren, die Großhandelsmarkterlöse mit Einsparungen hinter dem Zähler verbinden.[2]Bundesbehörde für Energieregulierung, "Order 841 Speicherbeteiligung," ferc.gov

Wichtigste Erkenntnisse des Berichts

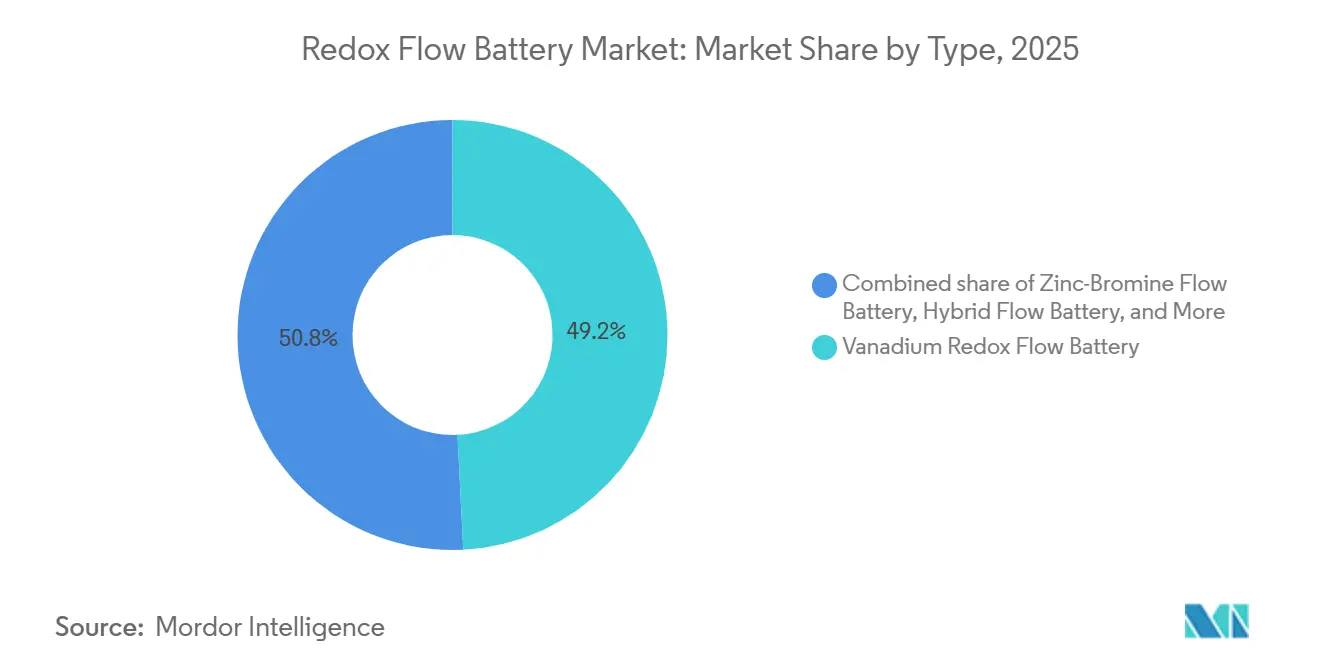

- Nach Typ führten Vanadium-Systeme mit einem Redox-Flow-Batterie-Marktanteil von 49,2 % im Jahr 2025, während Eisen-Durchfluss-Chemien bis 2031 mit einem CAGR von 22,2 % wachsen.

- Nach Anwendung erfassten Versorgungsmaßstab-Installationen 53,8 % der Redox-Flow-Batterie-Marktgröße im Jahr 2025, während gewerbliche und industrielle Anlagen bis 2031 voraussichtlich mit einem CAGR von 23,4 % wachsen werden.

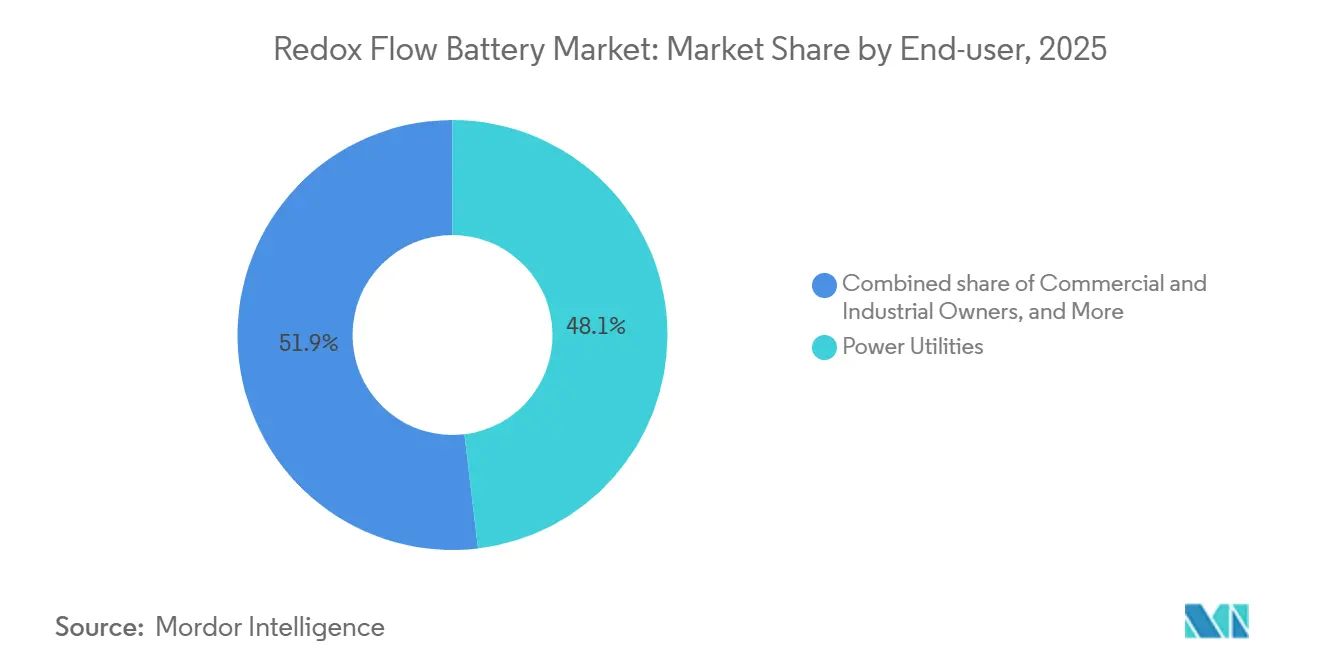

- Nach Endnutzer hielten Stromversorger und unabhängige Stromerzeuger im Jahr 2025 einen Umsatzanteil von 48,1 %; gewerbliche und industrielle Eigentümer verzeichnen den höchsten prognostizierten CAGR von 23,7 % über 2026–2031.

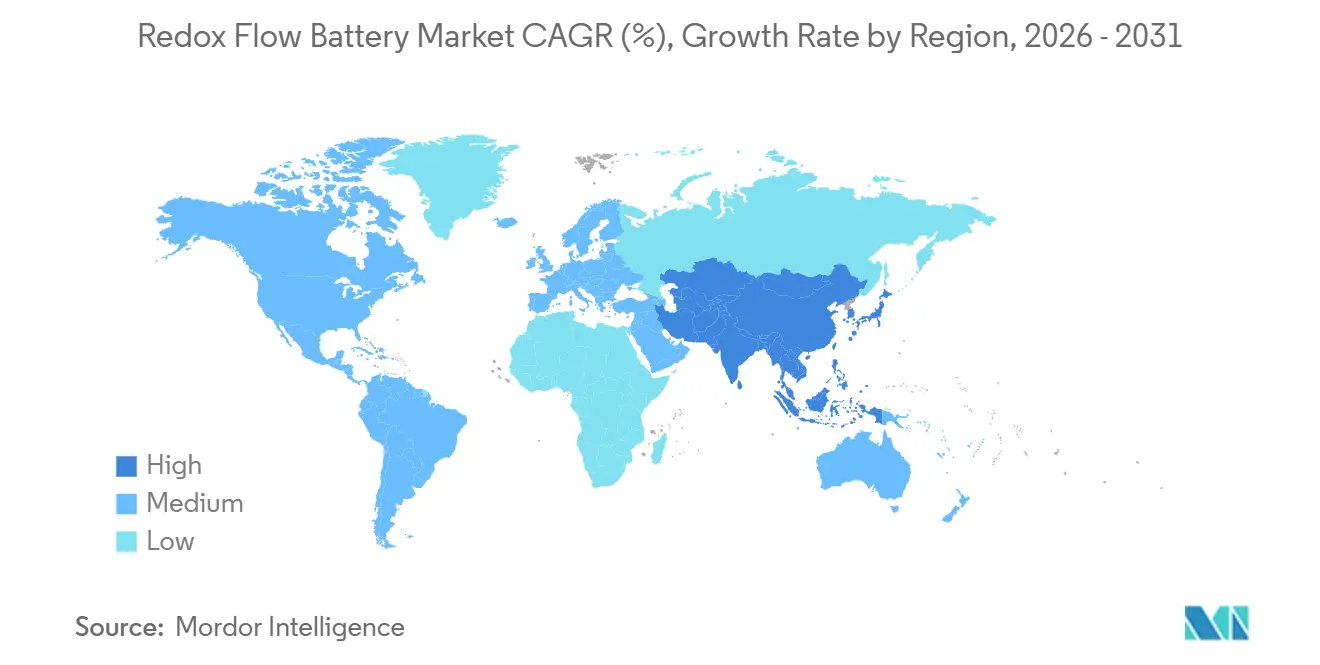

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 45,9 % der globalen Kapazität im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 19,3 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Redox-Flow-Batterie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzstabilitätsmandate | +3.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rückgang der Vanadium-Leasingkosten | +2.8% | Global, frühe Einführung in China, Australien, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Solar- und Wind-LCOE-Parität | +3.5% | Global, konzentriert in Regionen mit hohem Anteil erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Unternehmens-Netto-Null-Speicher-PPAs | +2.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| „Made-in-USA”-Steuergutschriften (IRA 45X) | +2.6% | Vereinigte Staaten, indirekter globaler Preiseinfluss | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsziele für Rechenzentrum-Mikronetze | +1.9% | Nordamerika, Europa, asiatisch-pazifische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzstabilitätsmandate treiben die Integration in den Großhandelsmarkt voran

Die Order 841 der Bundesbehörde für Energieregulierung verpflichtet US-amerikanische Großhandelsmärkte, Speicheranlagen für alle Dienstleistungen zu akzeptieren, für die sie technisch geeignet sind, und erschließt damit neue Einnahmequellen für Durchflussbatterien, die zuvor ausschließlich auf Einsparungen hinter dem Zähler angewiesen waren.[3]Bundesbehörde für Energieregulierung, "Order 841 Speicherbeteiligung," ferc.gov Das Saubere-Energie-Paket der Europäischen Union schreibt bis 2026 ähnliche Reformen vor, und Entwickler haben bereits 1,2 GW an Durchflussprojekten in Deutschland, dem Vereinigten Königreich und der nordischen Region angekündigt.[4]Europäische Kommission, "Umsetzung des Saubere-Energie-Pakets," ec.europa.eu Order 2222 aggregiert darüber hinaus verteilte Ressourcen und ermöglicht es gewerblichen Standorten, Durchflussbatterien zu bündeln und Kapazitäts- und Nebendienstleistungserlöse zu erzielen, was die Amortisationszeit von Projekten in sonnenreichen Bundesstaaten von 12 auf 7 Jahre verkürzt. US-Versorgungsunternehmen in Kalifornien und Texas schreiben nun Ausschreibungen aus, die ausdrücklich Nicht-Lithium-Chemien für Dienstleistungen von sechs Stunden und mehr bevorzugen, da Durchflusssysteme Leistung und Energie entkoppeln und schrittweise Kapazitätserweiterungen ohne vollständigen Systemersatz ermöglichen. Mandate unterstützen daher die Planungsflexibilität und wirtschaftliche Sicherheit und beschleunigen Beschaffungsentscheidungen sowohl in regulierten als auch in deregulierten Märkten.

Vanadium-Leasingmodelle beschleunigen die Senkung der Kapitalkosten

Elektrolyt-Leasingvereinbarungen, exemplarisch durch Storion Energys USD-85-kWh-Programm, senken den anfänglichen Kapitalbedarf um bis zu 60 % und übertragen das Rohstoffrisiko auf den Leasinggeber. Da Vanadium eine Recyclingfähigkeit von 99 % aufweist, können Leasinggesellschaften den Elektrolyten über mehrere 20-Jahres-Zyklen wieder einsetzen und schaffen damit einen Kreislaufwirtschaftsvorteil, den Lithium-Ionen-Batterien nicht bieten. Chinesische Entwickler haben Leasing-zu-Eigentum-Strukturen validiert, die Betriebsausgaben nach etwa einem Jahrzehnt in Anlageneigentum umwandeln und Kostenprofile mit unternehmenseigenen erneuerbaren PPAs in Einklang bringen. Akademische Studien prognostizieren, dass Zehn-Stunden-Vanadium-Systeme unter USD 300 kWh fallen, wenn der Elektrolyt geleast wird, und damit Lithiumeisenphosphat bei vergleichbaren Laufzeiten unterbieten. Da sich finanzielle Innovationen global verbreiten, gewinnen kapitalintensive Langzeitspeicherprojekte an Finanzierbarkeit und erweitern den gesamten adressierbaren Redox-Flow-Batterie-Markt.

Solar- und Wind-LCOE-Parität schafft dauerspezifische Speichernachfrage

Photovoltaik und Onshore-Wind erzeugen Strom zu USD 20–50 MWh und übertreffen damit gasbefeuerte Erzeugung in ressourcenreichen Regionen. Doch die Kombination von Vier-Stunden-Lithium-Ionen-Speicher mit erneuerbaren Energien erhöht die Lieferkosten auf USD 60–90 MWh, während Acht-Stunden-Redox-Flow-Systeme ohne politische Anreize USD 80–120 MWh kosten. Kaliforniens Programm zur Förderung der Eigenstromerzeugung weist erhöhte Rückerstattungen für Speicher von sechs Stunden und mehr zu, überbrückt einen Teil dieser Lücke und drängt gewerbliche Kunden zu Durchfluss-Chemien, die eine Kalenderlebensdauer von 25 Jahren und unbegrenzte Zyklen bieten. BloombergNEF prognostiziert, dass sich die Kosten für Langzeitspeicherung in diesem Jahrzehnt halbieren müssen, und materialleichte Eisen- oder organische Chemien befinden sich auf einer steileren Kostensenkungskurve als Lithiumvarianten. Die Konvergenz niedriger erneuerbarer Energiekosten und politischer Signale verstärkt daher den ungedeckten Bedarf von acht bis zwölf Stunden und stärkt die Nachfrage nach dem Redox-Flow-Batterie-Markt.

Unternehmens-Netto-Null-Beschaffung treibt 8–12-Stunden-Speicher-PPAs voran

Googles 300-MW-, 30-GWh-Vereinbarung mit Form Energy und Microsofts 24/7-kohlenstofffreier Standard schließen Vier-Stunden-Lithium-Lösungen für viele hypergroße Rechenzentren von der Betrachtung aus. Etwa 30 % der geplanten US-Rechenzentrumskapazität verlagert sich auf die Eigenversorgung hinter dem Zähler, wobei die meisten Projekte in erneuerbaren-reichen, aber intermittenzanfälligen Bundesstaaten angesiedelt sind, was eine anhaltende Nachfrage nach Acht-Stunden-Entladekapazitäten schafft. Virtuelle PPAs beinhalten zunehmend Absicherungsklauseln, und Durchflussbatterien können diese Profile ohne Gaskraftwerke erfüllen und damit die Scope-3-Emissionen für Unternehmenskäufer senken. Der Trend fügt einen stabilen Abnahmekanal hinzu, der die Erlösstapelung verbessert und Projektfinanzierungsbedingungen unterstützt, und treibt den Redox-Flow-Batterie-Markt voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiler Vanadiumpreis, gekoppelt an Stahlnachfrage | -1.8% | Global, mit konzentrierter Auswirkung auf die Lieferkette in China, Russland, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Geringerer Hin- und Rückwirkungsgrad im Vergleich zu Lithium-Ionen | -1.3% | Global, besonders ausgeprägt bei täglich zyklischen Anwendungen | Mittelfristig (2–4 Jahre) |

| PFAS-freie Membranvorschriften | -0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Langwierige Genehmigungsverfahren für den Transport von Gefahrgut-Elektrolyt über 50 MWh | -0.7% | Nordamerika, ausgewählte europäische Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiler Vanadiumpreis schafft Investitionsunsicherheit

Vanadiumoxid fiel von USD 9,20 pro Pfund im Jahr 2022 auf USD 5,60 pro Pfund im März 2026, ein Rückgang von 40 %, der mit der schwachen chinesischen Stahlnachfrage zusammenhängt. Obwohl der Rückgang die Investitionskosten für neue Projekte senkte, erschwert die Unsicherheit langfristige Abnahmevereinbarungen und schreckt Kreditgeber ab. Die CRU Group erwartet, dass die Nachfrage aus Chinas 12-GWh-Mandat die Preise später im Jahrzehnt anheben wird, doch frisches Angebot aus Brasilien und Madagaskar könnte jede Erholung dämpfen. Entwickler sichern sich daher gegen Preisschwankungen durch Elektrolyt-Leasing ab, doch Schwankungen beeinflussen weiterhin die Schuldendienstdeckungsquoten und verlangsamen das Wachstum des Redox-Flow-Batterie-Marktes geringfügig.

Geringerer Hin- und Rückwirkungsgrad im Vergleich zu Lithium-Ionen

Vanadium-Systeme arbeiten mit einem Wirkungsgrad von 65–85 % im Vergleich zu 88–92 % für Lithiumeisenphosphat auf Systemebene, was die Gestehungskosten für den täglichen Zyklus um USD 10–15 MWh erhöht. Laborfortschritte haben Prototyp-Stapel über 80 % gebracht, doch die Kommerzialisierung hinkt hinterher. Für die zeitliche Verschiebung von Solar-plus-Speicher ist die Einbuße tolerierbar; jedoch tendieren Frequenzregelungsmärkte, in denen der Hin- und Rückwirkungsgrad von größter Bedeutung ist, weiterhin zu Lithium oder Superkondensatoren. Wirkungsgradlücken schränken daher bestimmte Einnahmequellen innerhalb des Redox-Flow-Batterie-Marktes ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Eisen-Durchfluss stört die Vanadium-Vorherrschaft

Vanadium-Designs hielten im Jahr 2025 einen Redox-Flow-Batterie-Marktanteil von 49,2 % auf der Grundlage eines ausgereiften Ökosystems in China, Japan und Südkorea. Eisen-Durchfluss-Systeme werden jedoch bis 2031 voraussichtlich mit einem CAGR von 22,2 % wachsen, da Anbieter die Abhängigkeit von kritischen Mineralien beseitigen und die Energiedichte gegenüber Stapeln der ersten Generation um 20 % steigern. Vanadiums Dominanz bleibt bestehen, da die 99-prozentige Elektrolyt-Recyclingfähigkeit den Restwert am Ende der Lebensdauer absichert, doch die Rohstoffvolatilität drängt risikoaverse Finanziers zu Eisen-Alternativen. Zink-Brom besetzt Nischen für Telekommunikations-Backup und netzferne Anwendungen, während organische und hybride Konzepte noch vor der Kommerzialisierung stehen. Im Prognosezeitraum ist technologischer Pluralismus wahrscheinlich, wobei regionale Politiken die Einsatzpräferenzen prägen, anstatt dass eine einzige Chemie im Redox-Flow-Batterie-Markt eindeutig gewinnt.

Vanadium-Stapel der zweiten Generation weisen nun Lebenszeiten von 20.000 Zyklen auf, doppelt so viel wie Lithiumeisenphosphat, und unterstützen Garantiebedingungen, die für Infrastrukturinvestoren mit stabilen Cashflows attraktiv sind. Unterdessen streben Membran-Innovatoren nach PFAS-freien Lösungen, um europäischen Vorschriften zuvorzukommen. Insgesamt beginnen technologische Verschiebungen, Markteintrittsbarrieren zu erodieren, was darauf hindeutet, dass Vanadiums Anteil bis 2031 unter 40 % fallen könnte, selbst wenn die absoluten Liefermengen wachsen, und damit die Wettbewerbsdynamik innerhalb des Redox-Flow-Batterie-Marktes verbreitert.

Nach Anwendung: Gewerbliche und industrielle Anlagen wachsen durch Lastspitzen-Einsparungen

Versorgungsmaßstab-Anlagen lieferten 2025 53,8 % der Lieferungen, verankert durch Leitprojekte in Kalifornien und Hubei. Doch gewerbliche und industrielle Anlagen verzeichnen einen CAGR von 23,4 %, da Speicher hinter dem Zähler Lastspitzengebühren senkt, die in dichten Lastbereichen über USD 20 kW betragen können. Die Pufferung von Ladeplätzen für Elektrofahrzeuge ist ein aufkommendes Mikrosegment, in dem Durchflussbatterien den mittäglichen Solarüberschuss aufnehmen und während der Abendspitzen ohne Degradationsstrafen entladen können, was bis 2028 potenziell 400 MWh jährliche Nachfrage hinzufügt.

Mikronetze und Inseln wachsen zweistellig, da die Kraftstofflogistik die Gesamtbetriebskosten in abgelegenen Gebieten dominiert. Wohngebäude-Nanonetze hinken aufgrund hoher Installationskosten hinterher, obwohl Eisensalz-Module unter EUR 5.000 pro 10 kWh den europäischen Verbraucherappetit testen. Insgesamt stabilisieren vielfältige Anwendungsfälle Projektpipelines und gleichen zyklische Schwankungen bei der Versorgungsbeschaffung aus, was die installierte Basis des Redox-Flow-Batterie-Marktes vertieft.

Nach Endnutzer: Unternehmen schließen die Lücke zu Versorgungsunternehmen

Stromversorger und unabhängige Stromerzeuger hielten 2025 48,1 % des Umsatzes und nutzten Kapazitätszahlungen und Frequenzregelungstarife in Bundesstaaten mit hohem Anteil erneuerbarer Energien. Gewerbliche und industrielle Eigentümer, einschließlich Rechenzentrum-Betreiber und Schwerindustrieunternehmen, sind auf dem Weg, Versorgungsunternehmen vor 2030 zu übertreffen, da Netto-Null-Liefervereinbarungen zunehmen. Der Redox-Flow-Batterie-Marktanteil der gewerblichen und industriellen Endnutzer könnte bis 2031 auf 42 % steigen, angetrieben durch Acht-Stunden-Speicher-PPAs, die Gaskraftwerke während der Abendrampen ersetzen. Entwickler erneuerbarer Energieprojekte integrieren Durchflussbatterien am Erzeugungspunkt, um Kapazitätsfaktoren zu erhöhen und Abregelungsstrafen in Märkten mit negativen Mittagspreisen zu vermeiden.

Regierungs- und Verteidigungseinrichtungen priorisieren Energiesicherheit in extremen Umgebungen wie Alaska, wo ESS Inc. eine 27-MWh-Anlage liefert, die -40 °C übersteht. Akademische und Forschungsinstallationen bleiben klein, sind aber einflussreich und fungieren als lebende Labore, die neue Erlösstapelungsalgorithmen validieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 45,9 % der Kapazität und wird voraussichtlich bis 2031 einen CAGR von 19,3 % aufrechterhalten, hauptsächlich aufgrund von Chinas 12-GWh-Mandat für Vanadium-Systeme, die die Volatilität erneuerbarer Energien entkoppeln. Provinzsubventionen von USD 0,04–0,07 kWh garantieren Einspeisungserlöse, während inländische Giganten wie Rongke Power eine 800-MWh-Anlage in Hubei errichten, die 2026 fertiggestellt werden soll. Japan und Australien erproben Eisen-Durchfluss-Chemien, um das Risiko kritischer Mineralien abzusichern, was auf eine Chemie-Diversifizierung in der gesamten Region hindeutet.

Nordamerika trug 2025 einen bedeutenden Anteil an der Kapazität bei, doch mit den bis 2029 geltenden Steuergutschriften nach Abschnitt 45X könnte der Anteil der Region an der Redox-Flow-Batterie-Marktgröße bis 2031 auf ein Drittel steigen. Allein Kalifornien beschaffte 2024 1,8 GW Langzeitspeicherung, von denen 40 % Durchfluss-Chemie für Dienstleistungen von sechs Stunden und mehr bevorzugten. Kanadische Provinzen evaluieren Durchflusssysteme zur Absicherung von Wasserkraftexporten, während Mexikos Versorgungsunternehmen CFE Ausschreibungsrichtlinien für Acht-Stunden-Speicher in der Nähe von Industriekorridoren prüft, was die wachsende kontinentale Nachfrage verdeutlicht. Sumitomo Electrics 51-Megawatt-, 306-Megawattstunden-Installation in Kalifornien, die 2024 in Betrieb genommen wurde, ist die größte nordamerikanische Bereitstellung und zeigt die Marktanteilsgewinne japanischer Hersteller in den USA. Europa mit 18 % der Kapazität im Jahr 2025, angeführt von Deutschland und dem Vereinigten Königreich, treibt PFAS-freie Membrantechnologien voran. Das aktualisierte PFAS-Beschränkungsdossier der Europäischen Chemikalienagentur und endgültige Stellungnahmen treiben Investitionen von IONOMR, Fraunhofer IAP und Cellfion voran und positionieren europäische Anbieter, um regulierungsgetriebene Nachfrage zu bedienen.

Deutschlands Innovationsauktionen und das Kapazitätsmarktprogramm des Vereinigten Königreichs vergeben beide Dauerboni, die die Durchflussökonomie wesentlich verbessern. Doch ausstehende PFAS-Beschränkungen erhöhen das Ausführungsrisiko für Legacy-Membranlieferanten und veranlassen Originalgerätehersteller, PFAS-freie Einführungen zu beschleunigen. Skandinavien und die baltischen Staaten, die in Wind-plus-Wasserstoff-Hybride investiert sind, beziehen nun Durchflussbatterien in Projektpipelines ein, um saisonale Defizite zu mindern.

Chile und Brasilien kartieren politische Rahmenbedingungen, die Langzeitspeicherung als Übertragungsalternative bewerten, während Südafrikas Eskom ein 12-MWh-Vanadium-System eingesetzt hat, um Lastabwurf zu reduzieren, und damit die Anwendbarkeit in aufstrebenden Netzen demonstriert. Diese Regionen könnten bis 2031 gemeinsam 8 GWh kumulativer Installationen ausmachen, da die Solar-LCOE-Parität sich ausbreitet.

Wettbewerbslandschaft

Der Redox-Flow-Batterie-Markt ist mäßig konzentriert; die fünf führenden Akteure sind Sumitomo Electric, Rongke Power, Invinity, ESS Inc. und VRB Energy. Vertikale Integration ist ein prägendes Thema, wobei Storion Energy die Bergbauanlagen von Largo und die Integrationsfähigkeit von Stryten zusammenführt, um Elektrolyt-Leasing unter USD 85 kWh anzubieten, das Drittanbieter um bis zu 60 % unterbietet. Chinesische Platzhirsche nutzen Kostenvorteile durch die gemeinsame Ansiedlung von Membran-, Stapel- und Elektrolytproduktion, während japanische Anbieter sich durch Hochzyklus-Garantien differenzieren, die für Versorgungsanwendungen geeignet sind.

Technologie-Roadmaps zeigen Patentcluster in PFAS-freien Membranen und Hochstrom-Bipolen. Ionomr und Fraunhofer IAP erhielten 2024 EU-Zuschüsse zur Kommerzialisierung von Kohlenwasserstoff-Ionomeren, die den bevorstehenden PFAS-Verboten entsprechen. ESS Inc.s Eisen-Durchfluss-Chemie gedeiht in extremer Kälte und gewinnt Militär- und Arktis-Mikronetz-Verträge, während Invinity sich auf modulare 2–4-MWh-Einheiten konzentriert, die schrittweise Kapitalausgaben für gewerbliche Standorte ermöglichen. Fragmentierung besteht unterhalb der Tier-I-Gruppe, da regionale Integratoren Systeme für Telekommunikations-, Insel- und Bergbau-Mikronetze anpassen, doch Skalenvorteile begünstigen große Akteure.

Partnerschaften mit Entwicklern erneuerbarer Energien nehmen zu. Sumitomo arbeitete 2025 mit AES Andes zusammen, um ein 100-MWh-Pilotprojekt in Chile zu erkunden, und Invinity schloss sich mit Statkraft für ein 20-MWh-Windabsicherungsprojekt im Vereinigten Königreich zusammen, was die grenzüberschreitende Verbreitung der Durchflusstechnologie signalisiert. Insgesamt deuten diese Schritte auf einen Wandel von eigenständigen Batterieverkäufen zu schlüsselfertigen Speicher-als-Infrastruktur-Angeboten hin, was Wettbewerbsvorteile vertieft und gleichzeitig einen gesunden Wettbewerb aufrechterhält, der Innovationen innerhalb des Redox-Flow-Batterie-Marktes antreibt.

Branchenführer im Redox-Flow-Batterie-Bereich

Sumitomo Electric Industries

Invinity Energy Systems

VRB Energy

ESS Inc.

Redflow Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ESS Inc. stellte ein 5-MW-, 50-MWh-Eisen-Durchflussprojekt mit Salt River Project in Arizona vor, das im Dezember 2027 geliefert werden soll – einer der bislang größten US-amerikanischen Eisen-Durchfluss-Verträge.

- Juni 2025: Europas größtes Durchflussbatterie-Projekt wurde gestartet, um die Energiesicherheit zu stärken.

- Mai 2025: Die Schweiz genehmigte den Bau einer 1,6-GWh-Durchflussbatterie-Anlage, Europas größter.

- Mai 2025: VFlowTech sammelte 21 Millionen USD ein, um Indiens Ambitionen für saubere Energie zu unterstützen.

Berichtsumfang des globalen Redox-Flow-Batterie-Marktes

Eine Redox-Flow-Batterie ist eine wiederaufladbare elektrochemische Zelle, die Energie in flüssigen Elektrolyten speichert, die in externen Tanks untergebracht sind. Im Gegensatz zu herkömmlichen Batterien, wie Lithium-Ionen-Batterien, die Energie in festen Elektrodenmaterialien speichern, speichern Redox-Flow-Batterien Energie in chemischen Verbindungen, die in einem Lösungsmittel gelöst sind. Diese Verbindungen werden durch einen Reaktor zirkuliert, um Strom zu erzeugen.

Der Redox-Flow-Batterie-Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Vanadium-Redox-Flow-Batterie, Zink-Brom-Durchflussbatterie, Eisen-Durchflussbatterie, organische/hybride Durchflussbatterie und andere Chemien segmentiert. Nach Anwendung ist der Markt in Energiespeicherung im Versorgungsmaßstab, Mikronetze und Inseln, gewerbliche und industrielle Anlagen, Wohngebäude-Nanonetze, Pufferung von Ladeplätzen für Elektrofahrzeuge und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Stromversorger/unabhängige Stromerzeuger, Entwickler erneuerbarer Energieprojekte, gewerbliche und industrielle Eigentümer, Regierung und Verteidigung sowie Forschungs- und akademische Einrichtungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Redox-Flow-Batterie-Markt in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Vanadium-Redox-Flow-Batterie |

| Zink-Brom-Durchflussbatterie |

| Eisen-Durchflussbatterie |

| Organische/Hybride Durchflussbatterie |

| Andere Chemien (z. B. Fe/Cr, H2-Br2) |

| Energiespeicherung im Versorgungsmaßstab (über 10 MWh) |

| Mikronetze und Inseln |

| Gewerbliche und industrielle Anlagen |

| Wohngebäude-Nanonetze |

| Pufferung von Ladeplätzen für Elektrofahrzeuge |

| Sonstige (Verteidigung, Bergbau, netzferne Telekommunikation) |

| Stromversorger/unabhängige Stromerzeuger |

| Entwickler erneuerbarer Energieprojekte |

| Gewerbliche und industrielle Eigentümer |

| Regierung und Verteidigung |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vanadium-Redox-Flow-Batterie | |

| Zink-Brom-Durchflussbatterie | ||

| Eisen-Durchflussbatterie | ||

| Organische/Hybride Durchflussbatterie | ||

| Andere Chemien (z. B. Fe/Cr, H2-Br2) | ||

| Nach Anwendung | Energiespeicherung im Versorgungsmaßstab (über 10 MWh) | |

| Mikronetze und Inseln | ||

| Gewerbliche und industrielle Anlagen | ||

| Wohngebäude-Nanonetze | ||

| Pufferung von Ladeplätzen für Elektrofahrzeuge | ||

| Sonstige (Verteidigung, Bergbau, netzferne Telekommunikation) | ||

| Nach Endnutzer | Stromversorger/unabhängige Stromerzeuger | |

| Entwickler erneuerbarer Energieprojekte | ||

| Gewerbliche und industrielle Eigentümer | ||

| Regierung und Verteidigung | ||

| Forschung und Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Redox-Flow-Batterie-Markt im Jahr 2031?

Es wird erwartet, dass er bis 2031 4,96 Milliarden USD erreicht, gegenüber 2,17 Milliarden USD im Jahr 2026.

Welche Chemie wächst innerhalb der Durchflussbatterien am schnellsten?

Eisen-Durchflusssysteme weisen mit 22,2 % über 2026–2031 den höchsten CAGR auf.

Wie wirken sich Elektrolyt-Leasingmodelle auf die Projektökonomie aus?

Leasing kann die anfänglichen Investitionskosten um 40–60 % senken, indem das Vanadiumpreisrisiko auf den Leasinggeber übertragen und der Elektrolyt über mehrere Lebenszyklen recycelt wird.

Warum setzen gewerbliche und industrielle Eigentümer Durchflussbatterien ein?

Lastspitzen-Arbitrage und Acht-Stunden-Speicher-PPAs helfen, Spitzenstromkosten zu senken und kohlenstofffreie Energieziele zu erreichen.

Wie werden PFAS-Vorschriften zukünftige Stapeldesigns beeinflussen?

Europäische und US-amerikanische Vorschläge könnten Legacy-Membranen verbieten und Hersteller zu PFAS-freien Ionomeren drängen, was die kurzfristigen Kosten moderat erhöht.

Welche Steueranreize unterstützen die US-amerikanische Durchflussbatterie-Fertigung?

Der Abschnitt 45X des Inflation Reduction Act bietet bis 2029 Zellgutschriften von USD 35 kWh und 10-prozentige Komponentenboni, die danach schrittweise auslaufen.

Seite zuletzt aktualisiert am: