Marktgröße und Marktanteil der japanischen Diagnostischen Bildgebungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

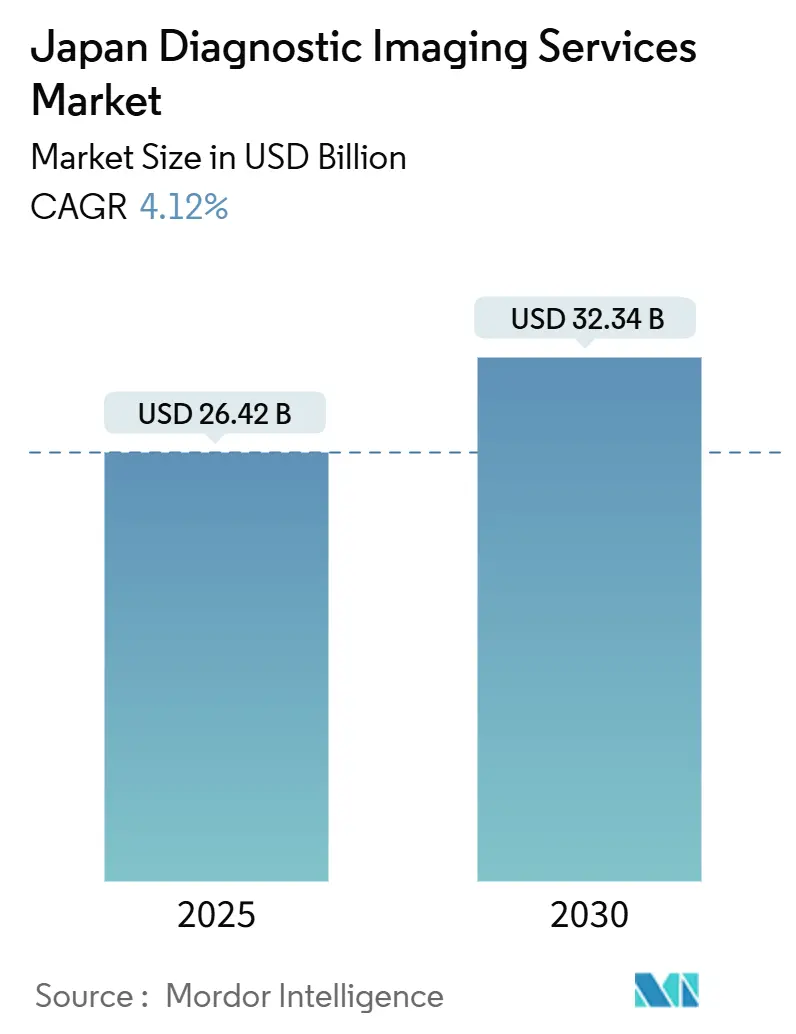

| Marktgröße (2025) | 26.42 Milliarden US-Dollar |

| Marktgröße (2030) | 32.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

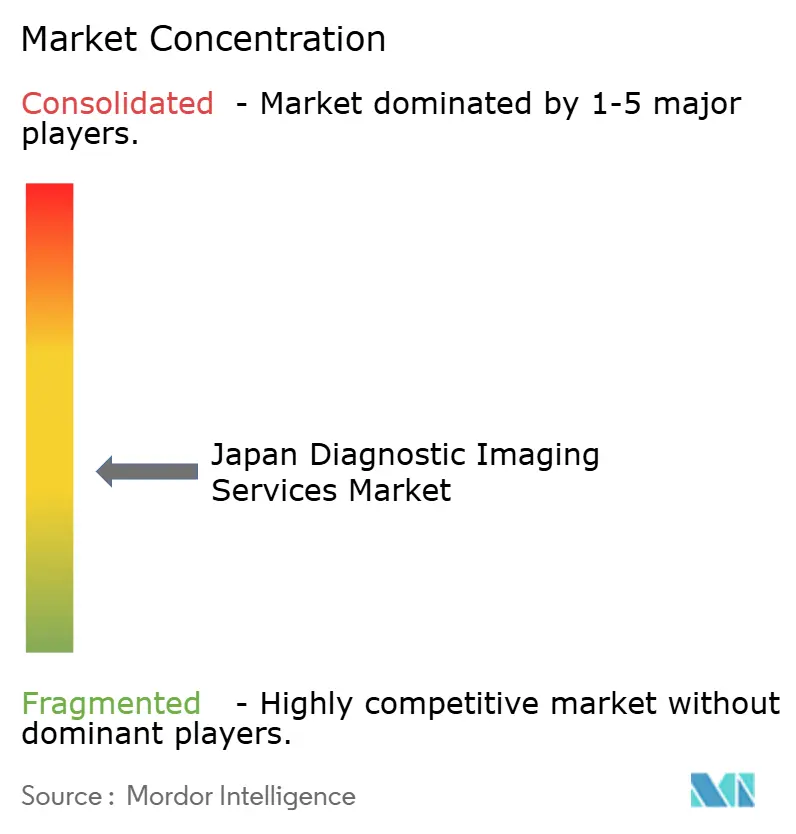

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen wird im Jahr 2025 auf 26,42 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,34 Milliarden USD erreichen, bei einem CAGR von 4,12 % während des Prognosezeitraums (2025-2030).

Der Aufwärtstrend wird durch die hochaltrige demografische Struktur des Landes, die rasche Verbreitung künstlicher Intelligenz in bildgebenden Arbeitsabläufen und stetige Kapitalausgaben für Modalitäts-Upgrades trotz Krankenhausbudgetbeschränkungen vorangetrieben. Kontinuierliches Volumenwachstum bei Röntgen, CT, MRT, Ultraschall und Nuklearbildgebung wirkt dem Fachkräftemangel entgegen, indem effizienzsteigernde Technologien wie Triage-Algorithmen und strukturierte Berichterstattung gefördert werden. Tragbarer Ultraschall und Flachbilddetektor-Radiographie erweitern den Zugang in kleineren Einrichtungen, während Teleradiologie-Hubs die städtisch-ländlichen Lücken verringern. Der kombinierte Effekt ist, dass der japanische Markt für Diagnostische Bildgebungsdienstleistungen nun an der Schnittstelle von Bevölkerungsdruck und digitaler Transformation operiert und parallele Chancen für Gerätehersteller, Softwareentwickler und Dienstleister schafft, die bereit sind, ergebnisorientierte Versorgungsmodelle zu übernehmen.

Wichtigste Erkenntnisse des Berichts

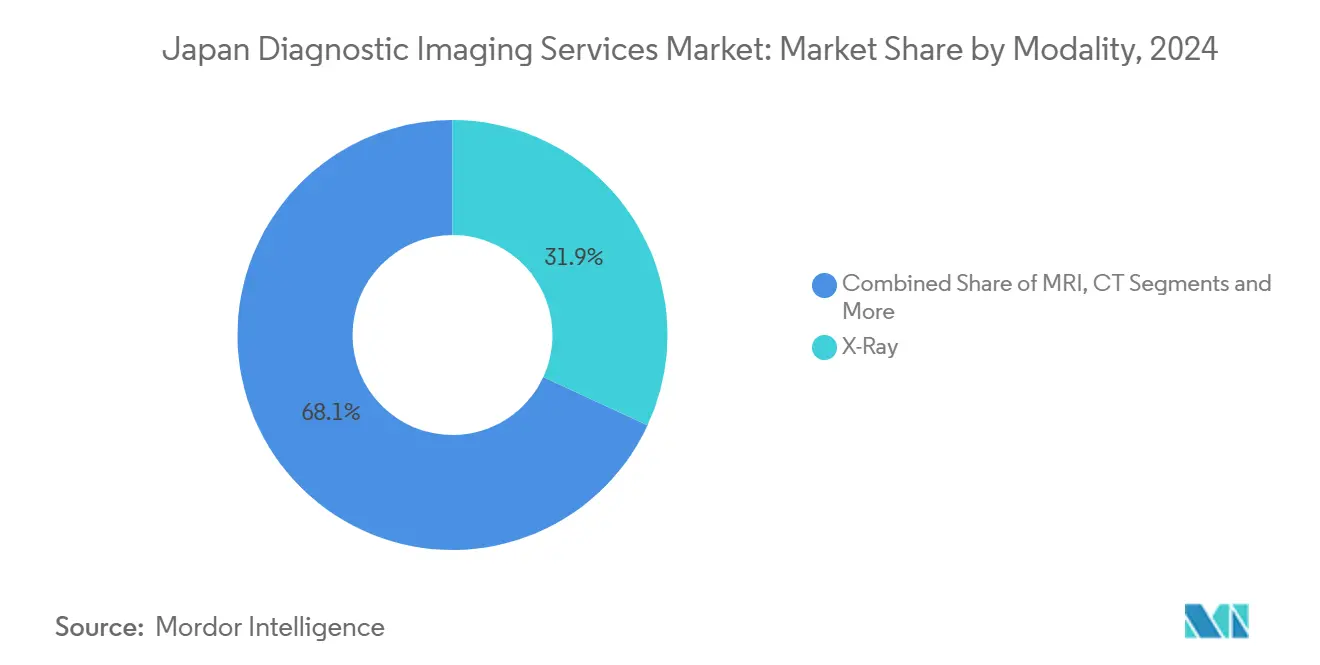

- Nach Modalität führten Röntgendienstleistungen im Jahr 2024 mit einem Umsatzanteil von 31,86 %; Ultraschall wird voraussichtlich bis 2030 mit einem CAGR von 5,16 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 25,12 % des Marktumsatzes auf die Onkologie; kardiologische Anwendungen werden voraussichtlich bis 2030 einen CAGR von 5,69 % verzeichnen.

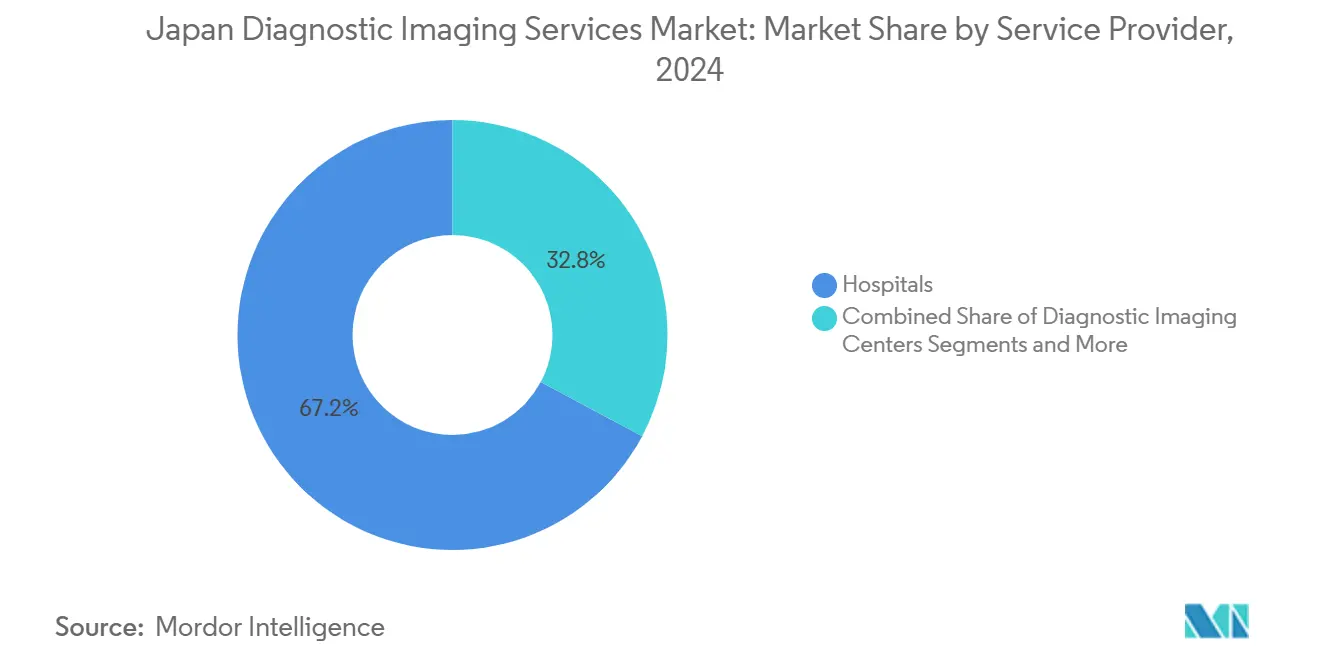

- Nach Dienstleister hielten Krankenhäuser im Jahr 2024 einen Marktanteil von 67,16 % am japanischen Markt für Diagnostische Bildgebungsdienstleistungen; Diagnostische Bildgebungszentren werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 4,91 % wachsen.

Trends und Erkenntnisse des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung KI-erstattungsfähiger Bildgebungsverfahren | +0.8% | National, konzentriert in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Beschleunigte Ablösung veralteter Analoggeräte durch digitale Radiographie- und Flachbilddetektor-Röntgensysteme | +0.6% | National, Priorität in ländlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung ländlicher Teleradiologie-Hubs | +0.4% | Ländliche Präfekturen, Schwerpunkt Region Tohoku | Mittelfristig (2-4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen in hochaltrigen Präfekturen | +0.9% | Ländliche Präfekturen, Akita und Shimane führend | Langfristig (≥ 4 Jahre) |

| Herstellerfinanzierung und Pay-per-Scan-Geschäftsmodelle | +0.3% | Krankenhäuser mit weniger als 100 Betten landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach prätherapeutischer Bildgebung in Protonenstrahl- und CAR-T-Zentren | +0.2% | Große Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung KI-erstattungsfähiger Bildgebungsverfahren

Japans Erstattungsreform von 2024, die computergestützte Erkennungswerkzeuge abdeckt, hat die Bildgebungsökonomie verändert, indem sie die Adoptionskosten für Krankenhäuser und Bildgebungszentren neutralisiert hat. Frühe Anwender berichten von 30 % schnelleren Lesezeiten und höherer Läsionserkennungsempfindlichkeit, was es Einrichtungen ermöglicht, mehr Untersuchungen durchzuführen, ohne die Anzahl der Radiologen zu erhöhen.[1]Masashi Misawa et al., „Implementierung künstlicher Intelligenz in der Koloskopiepraxis in Japan”, JMA Journal, JMAJ.JP Die Maßnahme kommt insbesondere Hochvolumen-Mammographie-, Thorax-CT- und gastrointestinalen Endoskopieprogrammen zugute, bei denen Durchsatzgewinne direkt in Umsatz umgewandelt werden. Nahtlose PACS-Integration und Cloud-Bereitstellung ermöglichen eine schnelle Skalierung über Einrichtungen hinweg und positionieren Erstanwender zur Konsolidierung von Überweisungsnetzwerken. Da weitere Modalitäten eine Erstattungsabdeckung erhalten, wird erwartet, dass der japanische Markt für Diagnostische Bildgebungsdienstleistungen einen beschleunigten KI-Einsatz verzeichnet, der Produktivitätsgewinne stärkt und gleichzeitig die diagnostische Standardisierung verbessert.

Beschleunigte Ablösung veralteter Analoggeräte durch digitale Radiographie- und Flachbilddetektor-Röntgensysteme

Mehr als 60 % der ländlichen Krankenhäuser betrieben im Jahr 2024 noch kassettenbasierte Radiographiegeräte, was einen landesweiten Vorstoß hin zu Flachbilddetektor-Systemen auslöste, die die Strahlendosis um bis zu 36 % reduzieren und den Untersuchungsdurchsatz um 25 % steigern.[2]Hiroki Kawashima et al., „Überlegungen zur Strahlendosis in der digitalen Radiographie mit einem Streustrahlenraster”, PubMed, NCBI.NLM.NIH.GOV Staatliche Subventionen und herstellergestützte Finanzierungen mildern den anfänglichen Kapitalbedarf, insbesondere für Einrichtungen mit weniger als 100 Betten, die mit engen Budgets konfrontiert sind. Die schnelle Bildverfügbarkeit verkürzt die Wartezeiten der Patienten, während automatisierte Belichtungseinstellungen die Bildkonsistenz erhöhen und die Arbeitsbelastung der Radiologen verringern. Die Modernisierungswelle vergrößert die adressierbare Gerätebasis für Hersteller und stützt stetige Servicevertragsumsätze, was die Entwicklung des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen hin zu vollständig digitalen Arbeitsabläufen unterstützt.

Staatliche Förderung ländlicher Teleradiologie-Hubs

Dedizierte Fördermittel haben sechs regionale Hub-and-Spoke-Netzwerke eingerichtet, die Untersuchungen von kleinen Kliniken in Echtzeit an städtische Spezialisten weiterleiten. Jeder Hub bedient mehrere Außenstellen in einem Radius von 50 km und nutzt Hochgeschwindigkeitsglasfaser und standardisierte DICOM-Protokolle. Notfall-CT-Fälle erhalten nun innerhalb von 15 Minuten statt über Nacht eine Expertenbewertung, was die Ergebnisse bei Schlaganfall und Trauma direkt verbessert. Die Nachhaltigkeit hängt von robusten Servicevereinbarungen, Bildqualitätssicherungsverfahren und koordinierten Personalplanungen ab. Erfolgreiche Pilotprojekte sollen auf ländliche Präfekturen ausgeweitet werden, um den Zugang zu fortschrittlicher Diagnostik zu verbessern und die Nutzung im japanischen Markt für Diagnostische Bildgebungsdienstleistungen zu steigern.

Zunehmende Belastung durch chronische Erkrankungen in hochaltrigen Präfekturen

Ältere Erwachsene machen 70 % der Bildgebungsvolumina in Präfekturen aus, in denen die Alterungsquoten 35 % übersteigen. Multimorbidität treibt serielle Bildgebung für kardiovaskuläre, onkologische und muskuloskelettale Erkrankungen an und schafft eine vorhersehbare Nachfrage, die Investitionen in Multimodalitäts-Suiten unterstützt. Kleinere Krankenhäuser führen geriatrisch ausgerichtete Protokolle ein, die Niedrigdosis-CT und verkürzte MRT-Untersuchungen umfassen, um die Patientenbelastung zu minimieren. Die Häufung chronischer Erkrankungen stärkt somit eine stabile, volumenbasierte Umsatzgrundlage, die die langfristige Expansion des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen trägt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gravierender Mangel an Physikern und Radiologen schränkt die Scannerauslastung ein | -1.2% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Langwierige PMDA-Zulassungszyklen für Software als Medizinprodukt und KI-Algorithmen | -0.4% | Nationale regulatorische Auswirkung | Mittelfristig (2-4 Jahre) |

| Hohe Gesamtbetriebskosten für Mehrschicht-CT und 3-Tesla-MRT in Krankenhäusern mit weniger als 100 Betten | -0.6% | Ländliche und vorstädtische Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende öffentliche Besorgnis über kumulative Strahlendosis | -0.3% | National, Sensibilität nach Fukushima | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Mangel an Physikern und Radiologen schränkt die Scannerauslastung ein

Landesweit stehen nur 8.610 Radiologen zur Verfügung, weit unter dem Bedarf, wobei die Abgangsrate derzeit bei 3 % jährlich liegt.[3]„Radiologen in Japan scannen den Horizont”, Nature, NATURE.COM Personalengpässe zwingen viele Scanner, abends und an Wochenenden ungenutzt zu bleiben, was den Durchsatz in einigen Präfekturen auf 60 % der potenziellen Kapazität begrenzt. Der Mangel verlangsamt auch die Einführung fortschrittlicher Modalitäten, die Subspezialitätskenntnisse erfordern, und dämpft damit das Expansionstempo des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen. KI-Triage-Werkzeuge mildern die Einschränkung, beseitigen sie jedoch nicht, da abschließende Befundungen weiterhin zertifizierte Ärzte erfordern.

Langwierige PMDA-Zulassungszyklen für Software als Medizinprodukt und KI-Algorithmen

Der regulatorische Rahmen der Pharmaceuticals and Medical Devices Agency für Software als Medizinprodukt schafft Zulassungszeiträume, die hinter den schnellen KI-Technologieentwicklungszyklen zurückbleiben. Obwohl die japanische Pharmaceuticals and Medical Devices Agency ihren Rahmen modernisiert hat, sehen sich komplexe adaptive Algorithmen noch immer Bewertungszeiträumen von 12 bis 18 Monaten gegenüber. Die Verzögerung verlangsamt den Zugang zu hochmodernen diagnostischen Unterstützungssystemen und zwingt Anbieter, sich auf veraltete Software zu verlassen. Die Zulassungsverzögerungen zwingen Gesundheitsdienstleister, sich auf veraltete diagnostische Methoden zu stützen, während fortschrittliche KI-Lösungen noch in der regulatorischen Prüfung verbleiben, was potenzielle Effizienzgewinne und Wettbewerbsvorteile einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Röntgen-Dominanz inmitten von Ultraschallinnovationen

Röntgen behielt im Jahr 2024 einen Marktanteil von 31,86 % am japanischen Markt für Diagnostische Bildgebungsdienstleistungen und generierte stabile Umsätze aus routinemäßigen Thorax-, Skelett- und Abdominaluntersuchungen. Tragbare Flachbilddetektor-Systeme dringen nun in Notaufnahmen und Pflegeheime vor, erhöhen die täglichen Untersuchungszahlen und reduzieren den Patientenverlegungsbedarf. Parallel dazu wird erwartet, dass die Marktgröße des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen im Bereich Ultraschall kräftig wächst, da Compact-5000-Serienplattformen Kardiologie-, Geburtsmedizin- und Point-of-Care-Beurteilungen am Krankenbett ermöglichen.

Der CAGR von 5,16 % bei Ultraschall wird durch KI-Module weiter gestützt, die die linksventrikuläre Ejektionsfraktion und die Klassifizierung von Schilddrüsenknoten automatisieren und Kliniker entlasten, damit sie sich auf komplexe Befunde konzentrieren können. CT und MRT bleiben für das onkologische Staging und neurologische Abklärungen unverzichtbar, ihr Wachstum wird jedoch durch Preisobergrenzen und Personalengpässe gedämpft. Die Nuklearbildgebung profitiert von der Übernahme des verbleibenden Anteils an Nihon Medi-Physics durch GE HealthCare, die die inländische Radioisotopenversorgung sichert und die Kontinuität für kardiologische SPECT- und onkologische PET-Protokolle gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologieführerschaft treibt Kardiologiewachstum an

Die Onkologie generierte im Jahr 2024 25,12 % der Umsätze und bestätigt damit ihre Rolle als führendes Anwendungscluster im japanischen Markt für Diagnostische Bildgebungsdienstleistungen. Multimodale Arbeitsabläufe umfassen Niedrigdosis-CT für das Lungenkrebsscreening, MRT für das Prostatastaging und PET-CT für die Therapieüberwachung. Ergänzende Erstattungsanreize gewährleisten einen nachhaltigen Durchsatz und einen stabilen Kostenträgermix und verankern Investitionen in Hybridscanner.

Die Kardiologie, die mit einem CAGR von 5,69 % voranschreitet, wird durch steigende Arrhythmieerkennungsprogramme und die Einführung der koronaren CT-Angiographie angetrieben. KI-gestützte Plaquequalifizierung fügt klinischen Mehrwert hinzu und verkürzt Berichtszyklen, wodurch fortschrittliche kardiale Bildgebung für Gemeinschaftsanbieter kommerziell rentabel wird. Neurologie, Orthopädie und Gastroenterologie folgen dicht dahinter, unterstützt durch die Prävalenz altersbedingter Erkrankungen und periodische Screening-Mandate, die gemeinsam die langfristige Widerstandsfähigkeit des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen stärken.

Nach Dienstleister: Krankenhausdominanz verlagert sich hin zu spezialisierten Zentren

Krankenhäuser trugen im Jahr 2024 67,16 % des Marktwerts bei und nutzten dabei umfassende Modalitätsportfolios und integrierte Versorgungspfade. Akademische Zentren in Tokio und Osaka nutzen Forschungsstipendien und Spezialistentiefe, um modernste Protokolle einzuführen und Leistungsmaßstäbe für kleinere Einrichtungen zu setzen. Dennoch steigt die vom japanischen Markt für Diagnostische Bildgebungsdienstleistungen erfasste Marktgröße unabhängiger Bildgebungszentren, da Hochdurchsatzbetriebe die Kosten pro Scan senken und eine schnelle Abwicklung bieten, die selbstüberweisende Ärzte anspricht.

Zentren nutzen verlängerte Öffnungszeiten, KI-priorisierte Arbeitslisten und patientenfreundliche Terminplanungs-Apps, um Anteile von überfüllten ambulanten Abteilungen zu gewinnen. Kliniken und Fachzentren decken Nischenanforderungen ab, wie z. B. muskuloskelettale MRT für Sportverletzungen oder geburtshilflicher Ultraschall für die Mutterschaftsversorgung, und runden ein diversifiziertes Anbieterökosystem ab, das die Patientenwahl im japanischen Markt für Diagnostische Bildgebungsdienstleistungen kanalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tokio, Kanagawa und Osaka machen gemeinsam einen erheblichen Anteil des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen aus, was auf dichte Krankenhauscluster, zahlreiche Subspezialisten und höhere verfügbare Einkommen zurückzuführen ist. Städtische Anbieter übernehmen KI-Entscheidungsunterstützung routinemäßig früher und investieren in mehrschichtige PACS-RIS-Integrationen, was eine Technologielücke zu peripheren Regionen schafft. Ländliche Präfekturen, insbesondere Akita, wo Einwohner ab 65 Jahren 39 % ausmachen, sind mit begrenzter Scannerverfügbarkeit und längeren Terminwarteschlangen konfrontiert, was die Abhängigkeit von Telemedizin beschleunigt.

Staatlich finanzierte Teleradiologie-Hubs haben in Pilotgemeinden eine Reduzierung der Berichtsbearbeitungszeiten um 25 % nachgewiesen, wodurch Zugangslücken überbrückt und gleichzeitig inkrementelle Volumina in lokalen Außenstellen stimuliert werden. Mobile CT- und Mammographiefahrzeuge erweitern die Reichweite weiter und ermöglichen jährliche Screenings in bergigen Gemeinden, in denen die Krankenhausdichte gering ist. Es wird erwartet, dass die geografisch bedingte Nutzungsasymmetrie allmählich abnimmt, da die Glasfaserverbindungen ausgebaut werden und cloudnative KI-Plattformen eine zentralisierte Befundung im japanischen Markt für Diagnostische Bildgebungsdienstleistungen ermöglichen.

Universitätskrankenhäuser in Ballungsräumen fungieren als Überweisungsmagnete und ziehen komplexe onkologische, kardiologische und neurologische Fälle aus benachbarten Präfekturen an. Die Patientenmigration unterstreicht den Bedarf an interoperablen Bildarchiven, die Personen über Versorgungseinstellungen hinweg begleiten – ein Trend, der Anbieter dazu ermutigt, herstellerneutrale Archive mit nationaler Patientenidentifikationszuordnung anzubieten. Da der demografische Druck zunimmt, arbeiten regionale Behörden mit der Industrie zusammen, um Kapazitätsaufbauprogramme für Radiographen und Nuklearmedizintechnologen zu starten und sicherzustellen, dass Modalitätserweiterungen in realisierte Scanstunden statt in ungenutzte Ressourcen umgewandelt werden. Die kombinierte städtische Führungsrolle und ländliche Aufholdynamik wird die räumliche Entwicklung des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen im nächsten Jahrzehnt prägen.

Wettbewerbslandschaft

Die japanische Branche für Diagnostische Bildgebungsdienstleistungen weist eine moderate Konzentration auf, wobei führende Universitätskrankenhäuser, öffentliche Krebszentren und metropolitane Medizinkonzerne die Marktführerschaft verankern. Diese Einrichtungen differenzieren sich durch Subspezialitätskompetenz, aktive klinische Studien und den frühen Einsatz von Photon-Counting-CT oder 7-Tesla-MRT. Mittelgroße Gemeinschaftskrankenhäuser verteidigen ihren Marktanteil, indem sie Bildgebung mit chronischen Versorgungsmanagementprogrammen bündeln und Herstellerfinanzierungen nutzen, um auf 80-Schicht-CT-Systeme ohne Kapitalbelastung aufzurüsten.

Technologiepartnerschaften entwickeln sich zu entscheidenden Differenzierungsmerkmalen. Mehrere Anbieter haben mehrjährige Managed-Services-Vereinbarungen unterzeichnet, bei denen Gerätehersteller Scanner, Lebenszyklusdienstleistungen und cloudbasierte KI-Suiten zu ergebnisgebundenen Preisen liefern. Frühe KI-Anwender berichten von 10–15 % höherem Durchsatz und verbesserter Standardabweichung der Berichtsbearbeitungszeiten – ein operativer Vorteil, der dabei hilft, überweisende Kliniker anzuziehen. Ausländische KI-Startups müssen derweil PMDA-Registrierungszeiträume navigieren, was sie dazu veranlasst, mit inländischen Distributoren für einen schnelleren kommerziellen Markteintritt zu kooperieren.

Die Erstattungsklarheit für KI-gestützte Befundungen hat inländische Softwareanbieter, von denen viele aus akademischen Labors hervorgegangen sind, dazu angeregt, sich auf Nischenalgorithmen wie die Erkennung von Läsionen bei der gastrischen Endoskopie oder die Knorpelkartierung bei orthopädischen MRT-Untersuchungen zu konzentrieren. Das Zusammenspiel von etablierten Akteuren und neuen Marktteilnehmern gestaltet die Wettbewerbskonturen weiterhin um, aber die steigende Nachfrage sorgt für ausreichend Spielraum für beide Gruppen. Insgesamt belohnt der japanische Markt für Diagnostische Bildgebungsdienstleistungen Skalierung, digitale Reife und kollaborative Innovation und bereitet die Bühne für einen anhaltenden Wettbewerb, der auf wertbasierte Versorgungserbringung ausgerichtet ist.

Marktführer der japanischen Diagnostischen Bildgebungsdienstleistungen

The University of Tokyo Hospital

St. Luke's International Hospital

Keio University Hospital

Osaka University Hospital

Juntendo University Hospital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die japanische Regierung lieferte sechs Krankenwagen, einen CT-Scanner für das CWM Hospital sowie zusätzliche medizinische Ausrüstung an das Gesundheitsministerium.

- Mai 2024: Ein neuer CT-Scanner, der durch Japans Sozial- und Wirtschaftsentwicklungsprogramm finanziert wurde, wurde im Nationalen Krankenhaus in Bischkek installiert.

- Mai 2024: Japan spendete digitale Röntgengeräte und zugehörige Gesundheitsausrüstung im Wert von rund 600 Millionen JPY (4,4 Millionen USD) an das Vila Central Hospital und andere Einrichtungen.

Berichtsumfang des japanischen Marktes für Diagnostische Bildgebungsdienstleistungen

Gemäß dem Umfang des Berichts sind Diagnostische Bildgebungsdienstleistungen medizinische Verfahren, die Technologien wie Röntgen, CT-Scans, MRT, Ultraschall und PET-Scans einsetzen, um nicht-invasiv Bilder der inneren Strukturen und Funktionen des Körpers aufzunehmen. Diese Dienstleistungen helfen bei der Diagnose von Krankheiten, der Beurteilung von Verletzungen und der Überwachung von Behandlungen, indem sie Zustände wie Tumore, Frakturen und Organanomalien visualisieren und letztendlich Behandlungsentscheidungen leiten und die Patientenergebnisse verbessern. Der Markt ist segmentiert nach Modalität (MRT, Computertomographie, Ultraschall, Röntgen, Nuklearbildgebung, Fluoroskopie und Mammographie), Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und Sonstige Anwendungen) und Dienstleister (Krankenhäuser, Diagnostische Zentren und Sonstige). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| MRT |

| CT |

| Ultraschall |

| Röntgen |

| Nuklearbildgebung |

| Fluoroskopie |

| Mammographie |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Gastroenterologie |

| Gynäkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Kliniken und Fachzentren |

| Sonstige |

| Nach Modalität | MRT |

| CT | |

| Ultraschall | |

| Röntgen | |

| Nuklearbildgebung | |

| Fluoroskopie | |

| Mammographie | |

| Nach Anwendung | Kardiologie |

| Onkologie | |

| Neurologie | |

| Orthopädie | |

| Gastroenterologie | |

| Gynäkologie | |

| Sonstige Anwendungen | |

| Nach Dienstleister | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Kliniken und Fachzentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Diagnostische Bildgebungsdienstleistungen derzeit?

Der Markt erzielte im Jahr 2025 einen Umsatz von 26,42 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 32,34 Milliarden USD erreichen.

Welche Bildgebungsmodalität führt den japanischen Markt für Diagnostische Bildgebungsdienstleistungen an?

Röntgen bleibt die größte Modalität mit einem Umsatzanteil von 31,86 % im Jahr 2024.

Warum wächst Ultraschall innerhalb des Modalitätsmix am schnellsten?

Tragbare Plattformen und KI-gestützte Messwerkzeuge erweitern den Point-of-Care-Einsatz und unterstützen einen CAGR von 5,16 % bis 2030.

Welche Rolle spielt die Regierungspolitik beim Marktwachstum?

Die Erstattung für KI-gestützte Befundungen und Subventionen für Teleradiologie-Hubs beschleunigen die Technologieakzeptanz und erweitern den Zugang, was das Gesamtmarktwachstum ankurbelt.

Welches Anwendungssegment weist das höchste Wachstumspotenzial auf?

Die kardiologische Bildgebung wird voraussichtlich mit einem CAGR von 5,69 % wachsen, angetrieben durch Präventivversorgungsprogramme und fortschrittliche kardiale CT-Protokolle.

Seite zuletzt aktualisiert am: