Indium Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.68 Kilotonn |

| Marktvolumen (2031) | 3.73 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indium Marktanalyse von Mordor Intelligence

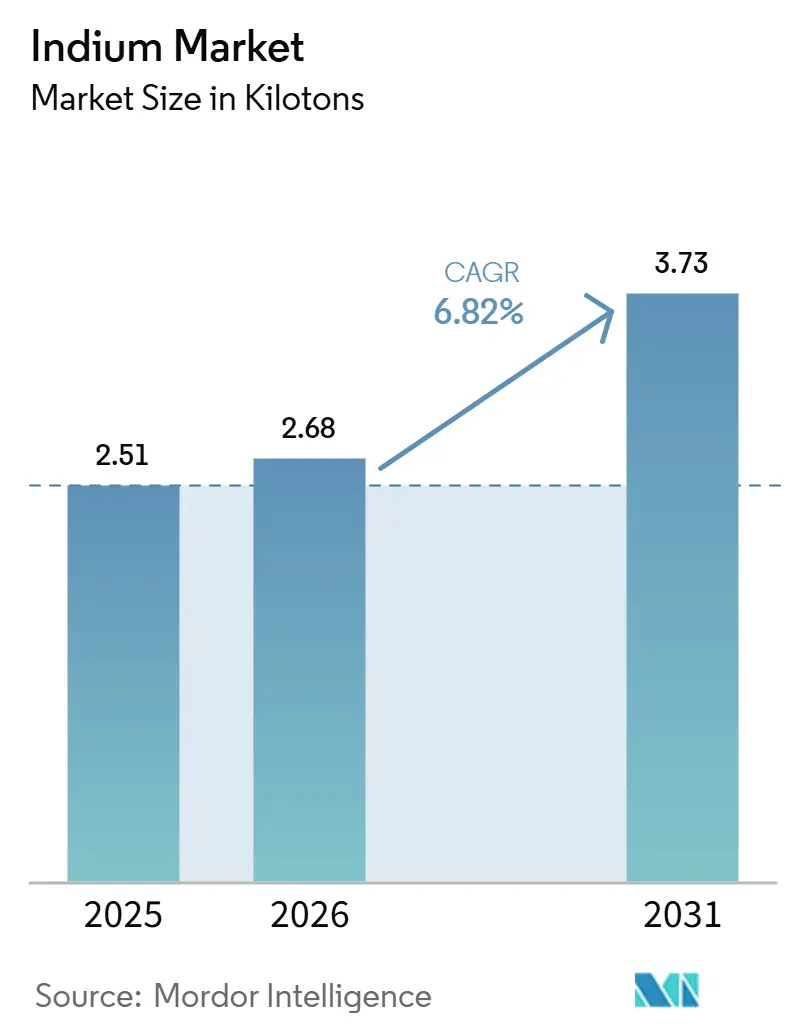

Die Größe des Indium Marktes wird für 2025 auf 2,51 Kilotonnen und für 2026 auf 2,68 Kilotonnen prognostiziert und soll bis 2031 ein Volumen von 3,73 Kilotonnen erreichen, was einer CAGR von 6,82 % von 2026 bis 2031 entspricht. Die steigende Nachfrage nach flexiblen Displays der nächsten Generation, hocheffizienten CIGS- und Tandem-Solarzellen sowie Indiumlegierungen für Niedertemperaturprozesse in der fortschrittlichen Halbleiterverpackung treibt dieses Wachstum voran. Politisch motivierte strategische Bevorratung in Europa und Nordamerika bildet eine Nachfrageuntergrenze, während die im Februar 2025 eingeführte chinesische Exportlizenzpflicht die Spotmarkt-Verfügbarkeit einschränkte und die Preisspanne zwischen Rotterdam und Shanghai ausweitete. Das Angebot ist nach wie vor weitgehend an Nebenprodukte der Zinkverhüttung gebunden, was eine strukturelle Abhängigkeit von einer Handvoll vertikal integrierter Raffinerien schafft. Investitionen in die Sekundärrückgewinnung und neuartige Extraktionschemien entwickeln sich zu entscheidenden Faktoren, die die Primärversorgungsengpässe bis zum Ende des Jahrzehnts lindern könnten.

Wichtigste Erkenntnisse des Berichts

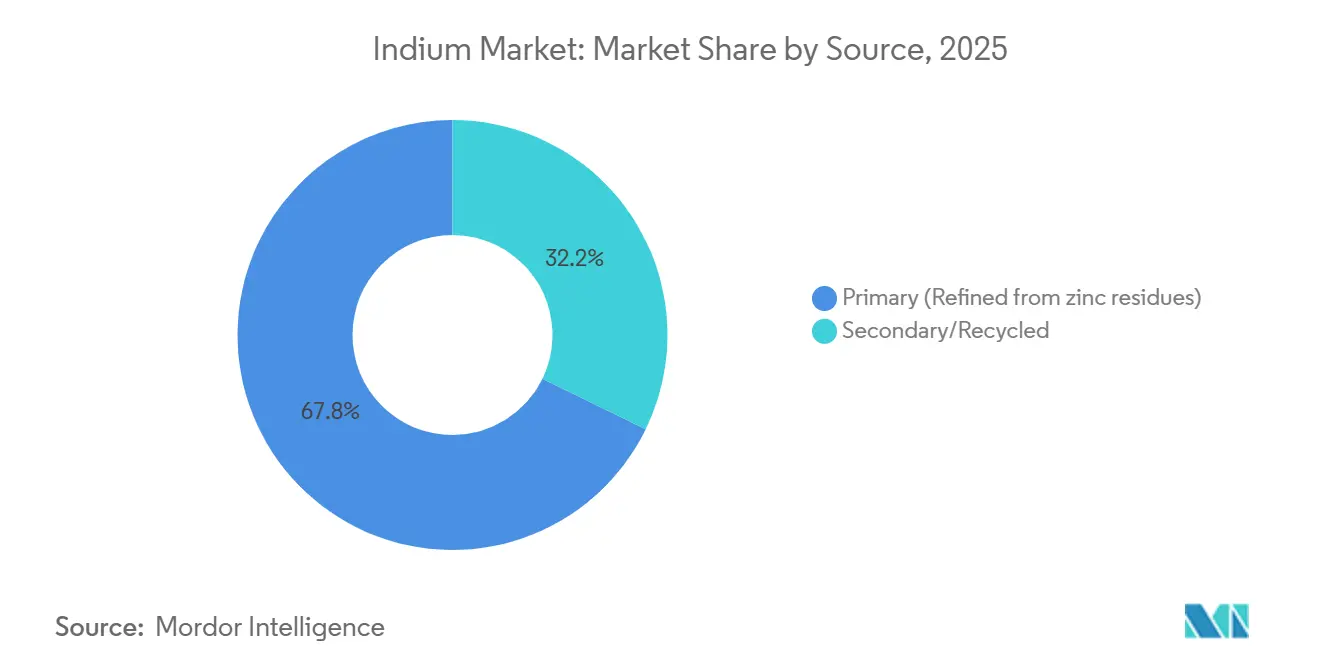

- Nach Quelle entfiel auf Primärindium (aus Zinkrückständen raffiniert) im Jahr 2025 ein Marktanteil von 67,78 %, während Sekundär/Recycelt bis 2031 mit einer CAGR von 7,22 % wachsen soll.

- Nach Form führten hochreine Indiumverbindungen (InP, InSb und InAs) im Jahr 2025 mit einem Umsatzanteil von 45,22 %; dieselbe Kategorie soll bis 2031 mit einer CAGR von 7,03 % wachsen.

- Nach Anwendung entfielen auf Flachbild- und flexible Displays im Jahr 2025 58,89 % der Indium Marktgröße, während Photovoltaik (CIGS und Perowskit) im Zeitraum 2026–2031 mit einer CAGR von 7,22 % wächst.

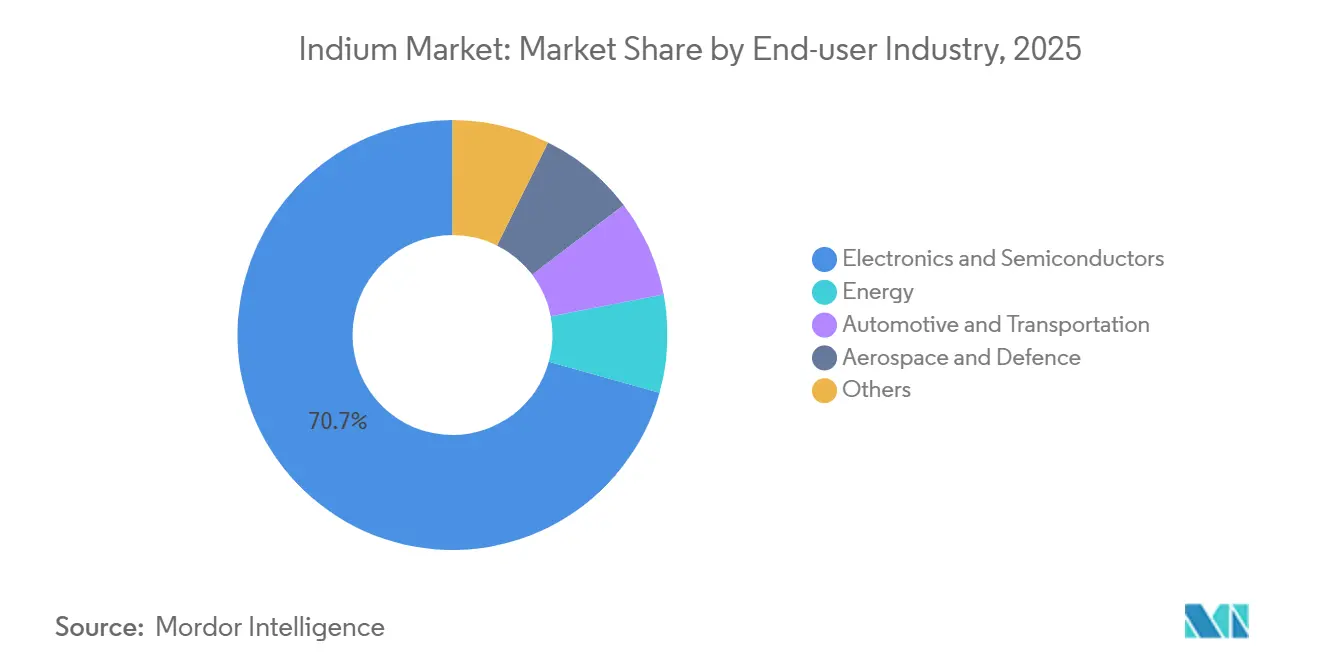

- Nach Endverbraucherbranche dominierte Elektronik und Halbleiter mit einem Anteil von 70,67 % im Jahr 2025, während das Energiesegment bis 2031 die schnellste CAGR von 7,11 % verzeichnet.

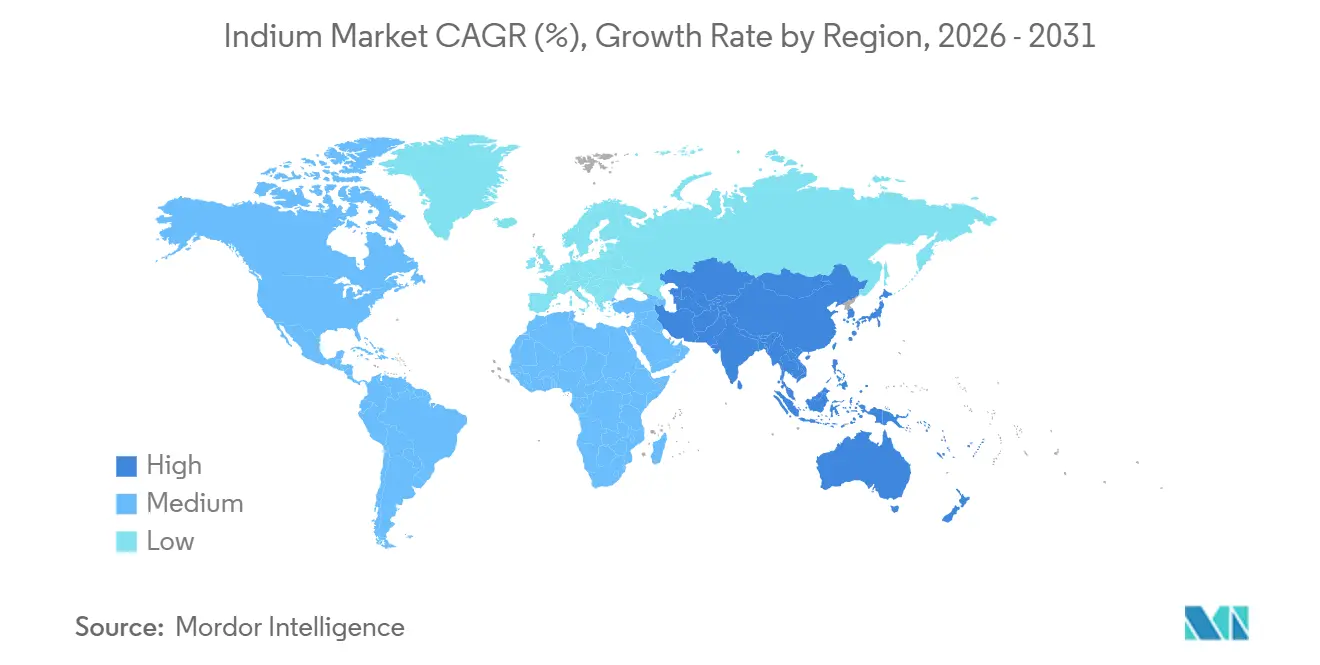

- Nach Geographie repräsentierte die Region Asien-Pazifik im Jahr 2025 48,66 % des Indium Marktes und weist im Prognosezeitraum (2026–2031) ebenfalls die höchste CAGR von 7,43 % auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Indium Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von ITO in flexiblen und faltbaren Displays der nächsten Generation | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (koreanische und chinesische Display-Fertigungsanlagen) und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Indiumlegierungen für Niedertemperaturprozesse in der fortschrittlichen Verpackung und heterogenen Integration | +0.9% | Global, angeführt von Asien-Pazifik (Gießereien in Taiwan und Korea), Nordamerika (Aufbau von KI-Rechenzentren) | Mittelfristig (2–4 Jahre) |

| Resilienzpolitik für kritische Rohstoffe zur Stärkung europäischer strategischer Lagerbestände | +0.8% | Europa (Italien, Frankreich, Deutschland führend), Nordamerika (US-Verteidigungslogistikbehörde) | Langfristig (≥ 4 Jahre) |

| Steigende Produktion hocheffizienter Solarmodule weltweit | +1.1% | Global, mit Asien-Pazifik (chinesische CIGS-Linien), Nordamerika (First Solar Ohio/Alabama), Europa (Tandemzellen-Pilotprojekte) | Mittelfristig (2–4 Jahre) |

| Nachfragesprung nach InGaN-Mikro-LEDs in AR/VR-Headsets | +1.0% | Global, konzentriert in Asien-Pazifik (Epitaxie-Fertigungsanlagen: Ennostar, HC SemiTek, Sanan), Nordamerika (Lumentum, Porotech-Partnerschaften) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von ITO in flexiblen und faltbaren Displays der nächsten Generation

Flexible OLED (organische Leuchtdiode) und faltbare Smartphone-Panels bevorzugen weiterhin ITO (Indiumzinnoxid) aufgrund seiner unübertroffenen Transparenz und Leitfähigkeit. Niedertemperatur-Sputtern und Nachglühen halten den Schichtwiderstand nun bei Biegeradien unter 5 mm unter 15 Ω/sq, was die Indiumintensität pro Panel erhöht, da Mehrschichtstapel zunehmen[1]IEEE Transactions on Electron Devices, "Niedertemperatur-gesputterte ITO-Schichten für flexible Elektronik," IEEE, ieee.org. Samsung Display und BOE (Beijing Oriental Electronics) haben 2025 jeweils Gen-6-AMOLED (Aktiv-Matrix-organische Leuchtdiode) Linien hochgefahren, die etwa 20–30 % mehr ITO-Targetmaterial verbrauchen als starre Äquivalente. Die Einführung von ITZO (Indiumzinnzinkoxid) und ITO-Silber-Mesh-Architekturen in Premium-Tablets und Fahrzeug-Zentralinformationsdisplays treibt eine zusätzliche Indiumaufnahme von 5–8 % voran, um die Kristallisation bei niedrigen Prozesstemperaturen zu unterdrücken. Die Auslieferungen faltbarer Geräte sollen sich zwischen 2025 und 2028 verdreifachen, was bei gleichbleibenden Auslastungsraten einen jährlichen inkrementellen Indiumbedarf von 80–100 Tonnen impliziert.

Ausweitung von Indiumlegierungen für Niedertemperaturprozesse in der fortschrittlichen Verpackung und heterogenen Integration

Flip-Chip-Ball-Grid-Arrays und großformatige KI-Beschleunigerpakete verwenden Indium- und Indiumsilber-Wärmeübergangsmaterialien, die Wärmeleitfähigkeiten von 71–86 W/m·K erreichen und dabei 1.000 Temperaturzyklen standhalten[2]Amkor Technology, "Zuverlässigkeitsstudie zu Indiumlegierungs-Wärmeübergangsmaterialien," Amkor, amkor.com. SAC-In-Lote senken die Rückflusstemperaturen um 15–20 °C und mindern den Verzug in komplexen Chiplet-Baugruppen. Gießereien erwarten, dass das Indium-basierte Mikrobump-Bonden bis 2028 einen jährlichen Bedarf von 40–50 Tonnen erreichen wird, da 2,5D- und 3D-Stapel zunehmen. Die Technologie-Roadmaps von Intel und TSMC heben Niedertemperaturbonden als Ausbeuteverbesserer hervor und bestätigen damit indirekt diese Verbrauchsprognose.

Resilienzpolitik für kritische Rohstoffe zur Stärkung europäischer strategischer Lagerbestände

Das Gesetz der Europäischen Union (EU) über kritische Rohstoffe schreibt für Indium bis 2030 eine inländische Gewinnung von 10 %, eine Verarbeitung von 40 %, ein Recycling von 25 % und eine diversifizierte Beschaffung von 65 % vor. Italien stellte 2025 450 Millionen EUR (508,7 Millionen USD) bereit, um eine strategische Reserve von 200 Tonnen anzulegen, während die US-Verteidigungslogistikbehörde eine Ausschreibung im Wert von 125 Millionen USD zur Auffüllung der Lagerbestände veröffentlichte. Diese Maßnahmen sichern eine strukturelle Nachfrage, die von Verbraucherzyklen entkoppelt ist, setzen eine Preisuntergrenze und ermutigen westliche Raffinerien, stillgelegte Kapazitäten wieder in Betrieb zu nehmen.

Steigende Produktion hocheffizienter Solarmodule weltweit

CIGS- und Perowskit-CIGS-Tandemzellen erreichten 2025 im Labor einen Wirkungsgrad von 30,71 %, weit über den Grenzen von kristallinem Silizium. First Solar skaliert seine Dünnschichtkapazität bis 2026 auf 14 GW, und Chinas Hanergy und CNBM betreiben zusammen etwa 2 GW an CIGS-Nennleistungslinien. Jedes Gigawatt CIGS-Kapazität verbraucht je nach Absorberschichtdicke 8–10 Tonnen Indium, und Tandemarchitekturen werden den gesamten Metallverbrauch voraussichtlich vor 2031 nicht senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer transparenter Leiter (Graphen, Ag-NW, CNT und IGZO) | -0.6% | Global, mit früher Einführung in Nordamerika und Europa (flexible Elektronik, Wearables) | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich des Arbeitsschutzes, die zu strengeren Expositionsgrenzwerten führen | -0.4% | Global, angeführt von Japan (0,0003 mg/m³ einatembarer Grenzwert), EU (REACH-Kandidatenliste), Nordamerika (NIOSH-Empfehlungen) | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Dekarbonisierungsdruck auf Indiumrückgewinnungsschmelzen | -0.3% | Global, konzentriert in Asien-Pazifik (chinesische und indische Zinkschmelzen), Europa (Nyrstar, Umicore-Betriebe) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer transparenter Leiter (Graphen, Ag-NW, CNT, IGZO)

US-Zölle auf chinesische Indiumverbindungen, die seit 2025 in Kraft sind, haben die Einführung von Graphen- und Silbernanodrahtfolien in Nordamerika und Europa beschleunigt. Produkte von Cambrios und C3Nano erreichen nun Widerstände unter 10 Ω/sq bei über 90 % Transmission auf flexiblen Substraten. Durch Laserglühen reduziertes Graphenoxid bietet eine überlegene mechanische Verformbarkeit, obwohl die Kosten drei- bis fünfmal höher sind als bei gesputtertem ITO. IGZO (Indiumgalliumzinkoxid)-Rückwandplatinen eliminieren eine separate transparente Leiterschicht und reduzieren den Indiumverbrauch pro Panel um bis zu 20 %. Der Marktanteil dieser Alternativen wird bis 2031 voraussichtlich bei etwa 15 % stagnieren, da Display-Fertigungsanlagen auf etablierte ITO-Prozessabläufe angewiesen sind.

Anhaltende Bedenken hinsichtlich des Arbeitsschutzes, die zu strengeren Expositionsgrenzwerten führen

Japan senkte seinen einatembaren Indiumgrenzwert im Jahr 2025 auf 0,0003 mg/m³ – 300-mal strenger als der US-OSHA (Behörde für Arbeitssicherheit und Gesundheitsschutz)-Schwellenwert –, nachdem dokumentierte Fälle von pulmonaler alveolärer Proteinose bekannt wurden. Die Europäische Chemikalienagentur nahm Indiumphosphid 2024 in die REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien)-Kandidatenliste auf, was eine Zulassungspflicht für Importe auslöste. Die Compliance-Kosten für mittelgroße Zielhersteller belaufen sich auf 50.000–200.000 USD pro Linie und Jahr, was neue Marktteilnehmer abschreckt und Kapazitätserweiterungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Recyclingströme gewinnen Marktanteile angesichts von Engpässen bei der Primärversorgung

Die Primärproduktion deckte 2025 67,78 % der Indium Marktgröße, doch das Wachstum wird durch sinkende Zinkminengehalte und neue chinesische Exportlizenzpflichten begrenzt. Der 7,4-Milliarden-USD-Komplex von Korea Zinc in Tennessee wird die erste großangelegte Ergänzung in der westlichen Hemisphäre seit zwei Jahrzehnten sein, doch die Inbetriebnahme beginnt nicht vor 2029. Das Sekundärangebot beschleunigt sich mit einem Jahreswachstum von 268 % in China, und die globalen Rückgewinnungsquoten nähern sich 15 % an. Indium Corporation, DOWA und Mitsui Kinzoku garantieren nun 90 % Rückgewinnungsraten für verbrauchte Sputtertargets, was signalisiert, dass Kreislaufwirtschaftsprämien zum Mainstream werden.

Das Volumen von Sekundär/Recycelt soll im Prognosezeitraum (2026–2031) mit einer CAGR von 7,22 % wachsen – doppelt so schnell wie Primärmaterial – und könnte bis 2031 eine Rückgewinnungseffizienz von 50–60 % erreichen. Basler-Übereinkommen-Kontrollen für Elektroschrott-Exporte und Systeme zur erweiterten Herstellerverantwortung in der EU und Kalifornien leiten mehr Schrott zu zugelassenen Raffinerien. Wenn Sverdrups modelliertes Potenzial von 200–300 Tonnen realisiert wird, würden Recyclingströme etwa ein Fünftel der prognostizierten Nachfrage decken, den Druck auf die Indium Marktgröße verringern und gleichzeitig die Lebenszyklusemissionen senken.

Nach Form: Hochreine Verbindungen führen dank Optoelektronik-Dynamik

Hochreine Indiumverbindungen hielten 2025 einen Marktanteil von 45,22 % am Indium Markt und verfolgen bis 2031 eine CAGR von 7,03 %, beflügelt durch die steigende Nachfrage nach InP-Lasern, InGaAs-Fotodetektoren und InSb-Infrarotarrays. Lumentums 240.000 Quadratfuß große Fertigungsanlage in Greensboro beginnt 2028 mit der Hochskalierung von Sechs-Zoll-InP-Wafern und schafft damit eine stetige Nachfrage nach 6N-7N-Ausgangsmaterial. Imecs Smart-Cut-Wafer-Rückgewinnungsplattform soll die Substratverluste um den Faktor zehn reduzieren und damit die langfristige Metallintensität mäßigen.

Barren-, Stab- und Legierungssegmente bleiben an die Zinkwirtschaft gebunden und werden eng mit LME-Zink gehandelt, während Verbindungspreise Reinraumreinheitsprämien von 30–50 % für Halbleiter widerspiegeln. Indiumsilberlegierungen, die bis zu 86 W/m·K liefern, gewinnen Marktanteile im Wärmemanagement von KI-Beschleunigern. Die zweigeteilte Preislandschaft unterstreicht, wie spezialisierte Optoelektronik den Indium Markt vor rein zyklischen Metallschwankungen schützt.

Nach Anwendung: Photovoltaik überholt Displays trotz kleinerer Basis

Flachbild- und flexible Displays machen nach wie vor 58,89 % der Indium Marktgröße aus, doch Photovoltaik (CIGS und Perowskit) soll im Prognosezeitraum (2026–2031) mit einer CAGR von 7,22 % die schnellste Wachstumskurve verzeichnen. Jedes neue Gigawatt CIGS-Kapazität löst einen inkrementellen Indiumbedarf von 8–10 Tonnen aus, und chinesische Linien summieren sich bereits auf etwa 2 GW. Während Perowskit-auf-CIGS-Architekturen darauf abzielen, die Absorberschichtdicke zu reduzieren, wird das schnelle Wachstum des Modulvolumens den Nettometallbedarf bis 2031 steigen lassen.

Halbleiter- und optoelektronische Bauelemente bilden den nächstgrößten Bereich, angetrieben durch Photonik für Rechenzentrumsverbindungen und LiDAR. Lote und Wärmeübergangsmaterialien folgen, dank Chiplet- und 3D-Paketbauten, die Niedertemperaturlegierungen erfordern. Nischenanwendungen, Quantenpunkte, kryogene Dichtungen und Quantencomputer-Nanodrähte erzielen hohe Stückwerte und tragen zur Stabilisierung der Gesamteinnahmen des Indium Marktes während Elektronikabschwüngen bei.

Nach Endverbraucherbranche: Energiesektor schließt Lücke zur Dominanz der Elektronik

Elektronik und Halbleiter absorbierten 2025 70,67 % des Indium Marktes, doch der Energiesektor wächst mit einer CAGR von 7,11 % bis 2031 schneller. Versorgungsmaßstäbliche Solarbeschaffungen von insgesamt 180 GW im Jahr 2025 umfassen einen Anteil von 8 % für CIGS- und Tandemprojekte, und dieser Anteil könnte sich bis 2028 verdoppeln. Der Automobilsektor integriert Indium zunehmend über fortschrittliche Fahrerassistenz-LiDAR (Lichtdetektion und -entfernungsmessung)-Module und OLED-Cockpit-Displays, und die Luft- und Raumfahrt verlässt sich auf InSb-Fokalebenen-Arrays für die Wärmebildgebung.

Verteidigungskunden schätzen Indium für hochzuverlässige Dichtungen und Spezialote und zahlen häufig das Fünf- bis Zehnfache des Preises pro Kilogramm. Medizinische Bildgebung, Quantenforschung und andere kleine Nischen vertiefen die Kundenbasis und verringern das Risiko, dass ein einzelnes Segment die Preisgestaltung diktiert.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 48,66 % der Indium Marktgröße und wird bis 2031 mit einer CAGR von 7,43 % die schnellste regionale Expansion aufrechterhalten. China macht den Großteil der raffinierten Produktion aus, während Korea Zincs inländische Verhüttung und Yunnan Tins Durchbrüche bei ITO-Targets die Angebotsführerschaft festigen. Japans DOWA und Mitsui Kinzoku konzentrieren sich auf hochreine und recycelte Ströme, die sie vor Zinkpreisschwankungen schützen.

Nordamerika wandelt sich von einem reinen Importeur zu einem Teilproduzenten. Der Clarksville-Komplex von Korea Zinc, der ab 2029 in Betrieb geht, und Lumentums InP-Laserfertigungsanlage werden gemeinsam eine sichere regionale Lieferkette verankern. Abgaben nach Abschnitt 301 auf chinesische Indiumverbindungen mit effektiven Nettosätzen von nahezu 54 % fördern zusätzlich die inländische Beschaffung.

Das Gesetz der EU über kritische Rohstoffe verpflichtet zu 10 % Gewinnung und 40 % Verarbeitung innerhalb des Blocks, was Italien dazu veranlasst hat, 450 Millionen EUR (508,7 Millionen USD) für eine nationale Reserve von 200 Tonnen zu budgetieren. Imecs NanoIC-Pilotlinie, die im Februar 2026 eröffnet wurde, schafft eine nachgelagerte Nachfrage nach 7N-Indiumverbindungen. Südamerika und der Nahe Osten-Afrika zusammen bleiben unter 10 % des Volumens, aber brachliegende Zinkanlagen in Brasilien und Südafrika stellen eine abrufbare Schwingkapazität dar, sollten die Preise über 500 USD/kg bleiben.

Wettbewerbslandschaft

Der Indium Markt ist mäßig konsolidiert. Regulierung prägt den Wettbewerb indirekt. Der Status der REACH-Kandidatenliste für Indiumphosphid erhöht die Compliance-Kosten und begünstigt etablierte Unternehmen mit geprüften Rückverfolgbarkeitssystemen. Abgaben nach Abschnitt 301 in den Vereinigten Staaten schützen inländische Produzenten, indem sie die Einstandskosten aus China erhöhen. Mittelfristig wird sich das Kräfteverhältnis zugunsten vertikal integrierter Recycler und Legierungsformulierungsunternehmen verschieben, die eine gesicherte, kohlenstoffarme und rückverfolgbare Versorgung anbieten können.

Führende Unternehmen der Indium-Branche

DOWA HOLDINGS CO., LTD.

KOREAZINC

Nyrstar

Guangxi Debang Technology Co., Ltd.

Umicore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die US-amerikanische Tochtergesellschaft von Metallium Limited, Flash Metals USA Inc., unterzeichnete ein langfristiges Abnahmeabkommen mit Indium Corporation. Im Rahmen dieser Vereinbarung wird Flash Metals USA rückgewonnene Metalle, darunter Gallium, Germanium, Kupfer, Zinn, Gold und Indium, aus den US-amerikanischen Recyclingbetrieben von Metallium liefern.

- März 2025: Indium Corporation präsentierte auf der Productronica China fortschrittliche Materialien, die Innovationen in der KI-Technologie vorantreiben. Zu den Highlights gehörten Lot-Wärmeübergangsmaterialien und Heat-Spring-Lösungen, die beide die vorteilhaften Eigenschaften von Indium nutzen und wesentlich zum Wachstum des Indium Marktes beitragen.

Berichtsumfang des globalen Indium Marktes

Indium (Ordnungszahl 49) ist ein weiches, formbares, silbrig-weißes Nachübergangsmetall, das für seine Verwendung in der Elektronik bekannt ist, insbesondere als Indiumzinnoxid (ITO) für Touchscreens und Flüssigkristallanzeigen (LCDs).

Der Indium Markt ist nach Quelle, Form, Anwendung, Endverbraucherbranche und Geographie segmentiert. Nach Quelle ist der Markt in Primär (aus Zinkrückständen raffiniert) und Sekundär/Recycelt unterteilt. Nach Form ist der Markt in Indiumbarren und -stab, Indiumlegierung (In-Sn, In-Ag, In-Ga), Indiumoxid/ITO-Sputtertarget und hochreine Indiumverbindungen (InP, InSb und InAs) unterteilt. Nach Anwendung ist der Markt in Flachbild- und flexible Displays, Photovoltaik (CIGS und Perowskit), Halbleiter- und optoelektronische Bauelemente, Lote und Wärmeübergangsmaterialien sowie Sonstige (Nanotechnologie, Forschung) unterteilt. Nach Endverbraucherbranche ist der Markt in Elektronik und Halbleiter, Energie, Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung und Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Indium in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Primär (aus Zinkrückständen raffiniert) |

| Sekundär/Recycelt |

| Indiumbarren und -stab |

| Indiumlegierung (In-Sn, In-Ag, In-Ga) |

| Indiumoxid/ITO-Sputtertarget |

| Hochreine Indiumverbindungen (InP, InSb und InAs) |

| Flachbild- und flexible Displays |

| Photovoltaik (CIGS und Perowskit) |

| Halbleiter- und optoelektronische Bauelemente |

| Lote und Wärmeübergangsmaterialien |

| Sonstige (Nanotechnologie, Forschung) |

| Elektronik und Halbleiter |

| Energie |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Primär (aus Zinkrückständen raffiniert) | |

| Sekundär/Recycelt | ||

| Nach Form | Indiumbarren und -stab | |

| Indiumlegierung (In-Sn, In-Ag, In-Ga) | ||

| Indiumoxid/ITO-Sputtertarget | ||

| Hochreine Indiumverbindungen (InP, InSb und InAs) | ||

| Nach Anwendung | Flachbild- und flexible Displays | |

| Photovoltaik (CIGS und Perowskit) | ||

| Halbleiter- und optoelektronische Bauelemente | ||

| Lote und Wärmeübergangsmaterialien | ||

| Sonstige (Nanotechnologie, Forschung) | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Energie | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige | ||

| Nach Geographie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indium Markt heute und wo wird er 2031 stehen?

Die Indium Marktgröße beträgt 2026 2,68 Kilotonnen und soll bis 2031 3,73 Kilotonnen erreichen, was einer CAGR von 6,82 % entspricht.

Welches Segment führt die Indium-Nachfrage an?

Elektronik und Halbleiter halten 70,67 % der Nachfrage, angetrieben durch ITO-Displays und InP-Photonik.

Welche Region dominiert das Indium-Angebot?

Asien-Pazifik liefert nahezu die Hälfte des globalen Volumens, wobei China allein etwa 70 % des Gesamtvolumens raffiniert.

Wird Recycling Engpässe bei der Primärversorgung von Indium nennenswert ausgleichen?

Ja, verbesserte Rückgewinnungstechnologien könnten die Rückgewinnungsraten bis 2031 auf 50–60 % anheben und bis zu 300 Tonnen jährliches Angebot hinzufügen.

Seite zuletzt aktualisiert am: