Marktgröße und Marktanteil für Milchprodukte in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

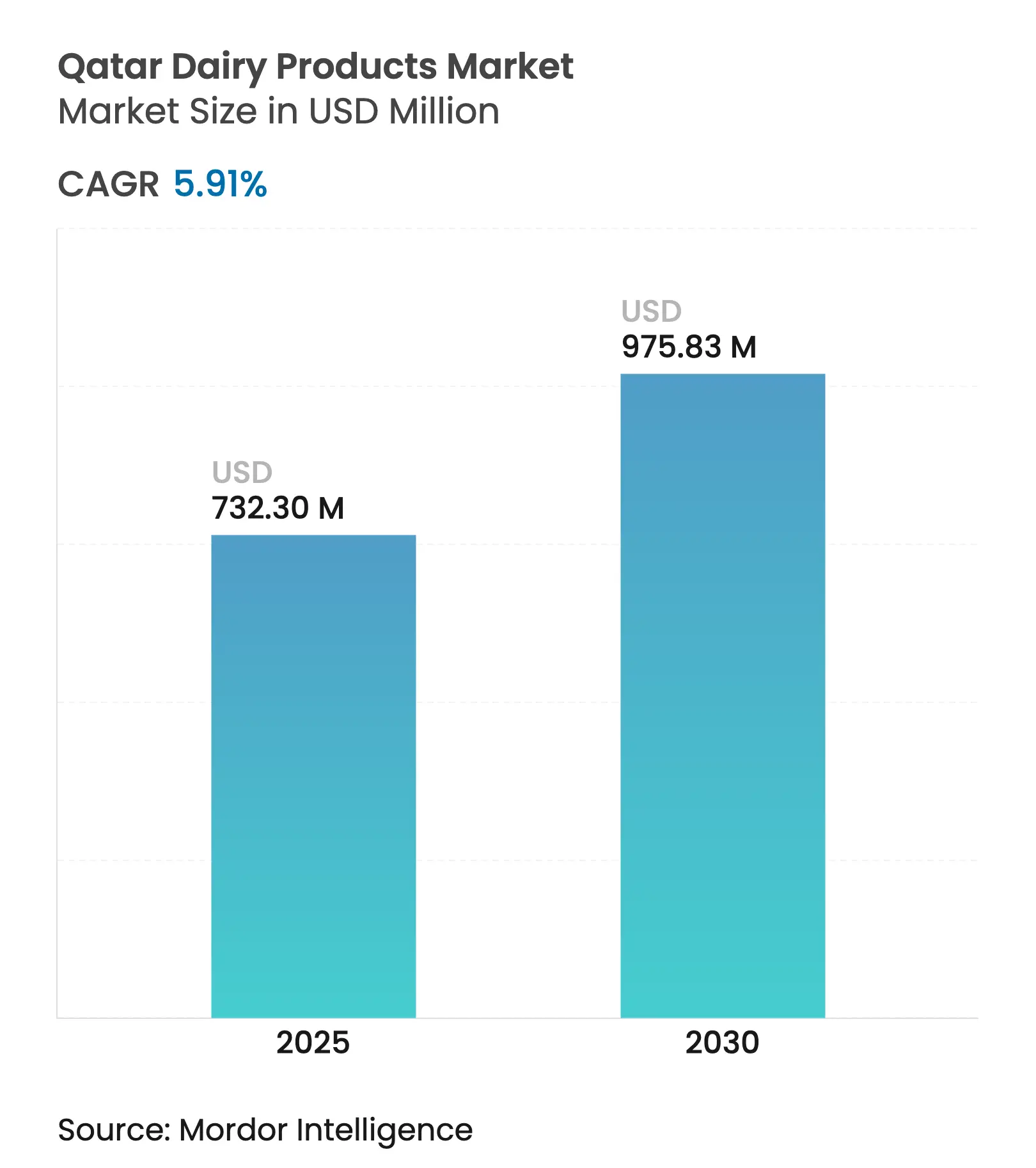

| Marktgröße (2025) | 732.30 Millionen US-Dollar |

| Marktgröße (2030) | 975.83 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchprodukte in Katar von Mordor Intelligence

Die Marktgröße für Milchprodukte in Katar erreichte im Jahr 2025 einen Wert von 732,30 Millionen USD und wird voraussichtlich bis 2030 auf 975,83 Millionen USD anwachsen, bei einer CAGR von 5,91 %. Das Marktwachstum wird durch demografische Veränderungen, staatliche Maßnahmen und sich wandelnde Verbraucherpräferenzen gestützt. Katars wachsende Bevölkerung mit einem hohen Anteil an Expatriates treibt weiterhin den steigenden Pro-Kopf-Milchkonsum und die Nachfrage nach vielfältigen Milchprodukten an. Der Fokus der Regierung auf die heimische Milchproduktion und Selbstversorgung hat dazu beigetragen, dass sich Katar zu einem regionalen Zentrum der Milchproduktion entwickelt hat, mit Investitionen in Landwirtschaftstechnologie, Verarbeitungsanlagen und Lieferketteninfrastruktur. Der Markt zeigt eine steigende Nachfrage nach Premium-, Bio- und funktionellen Milchprodukten, was die Präferenzen der wohlhabenden und gesundheitsbewussten Verbraucher Katars widerspiegelt. Die Einführung von Klimakontrollsystemen, automatisiertem Melken und Präzisionslandwirtschaftstechnologien verbessert die betriebliche Effizienz in Katars anspruchsvollem Klima. Das regulatorische Umfeld hält Produktqualitäts- und Sicherheitsstandards aufrecht, was Unternehmen zugute kommt, die strenge Qualitätskontrollmaßnahmen umsetzen.

Wichtigste Erkenntnisse des Berichts

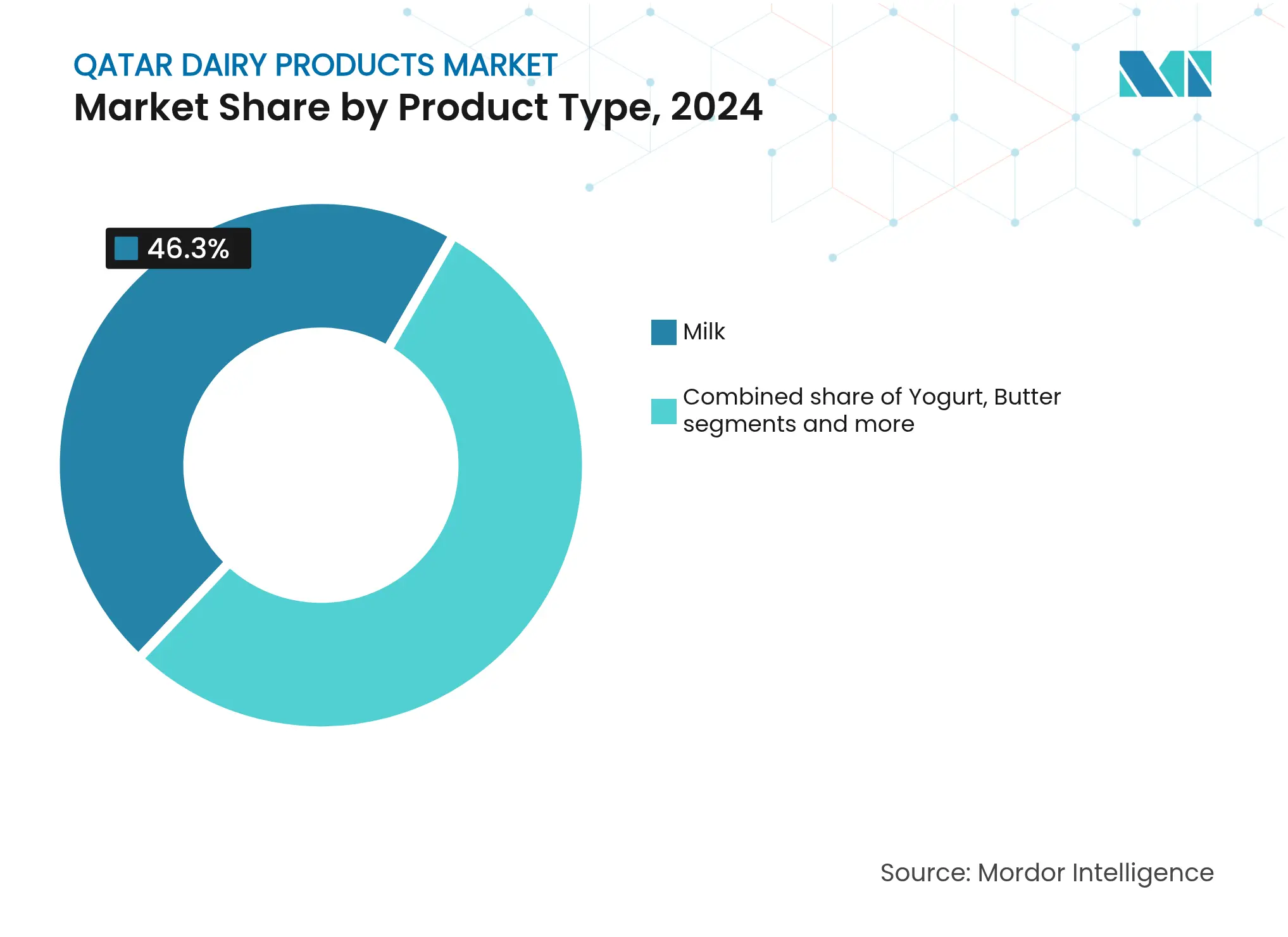

- Nach Produktkategorie führte Milch mit einem Marktanteil von 46,30 % am Markt für Milchprodukte in Katar im Jahr 2024, während Joghurt mit einer CAGR von 6,93 % bis 2030 das höchste Wachstum verzeichnen soll.

- Nach Quelle dominierte Kuhmilch mit 81,21 % der Marktgröße für Milchprodukte in Katar im Jahr 2024, während Kamelmilch voraussichtlich mit einer CAGR von 8,82 % über den Zeitraum 2025–2030 zulegen wird.

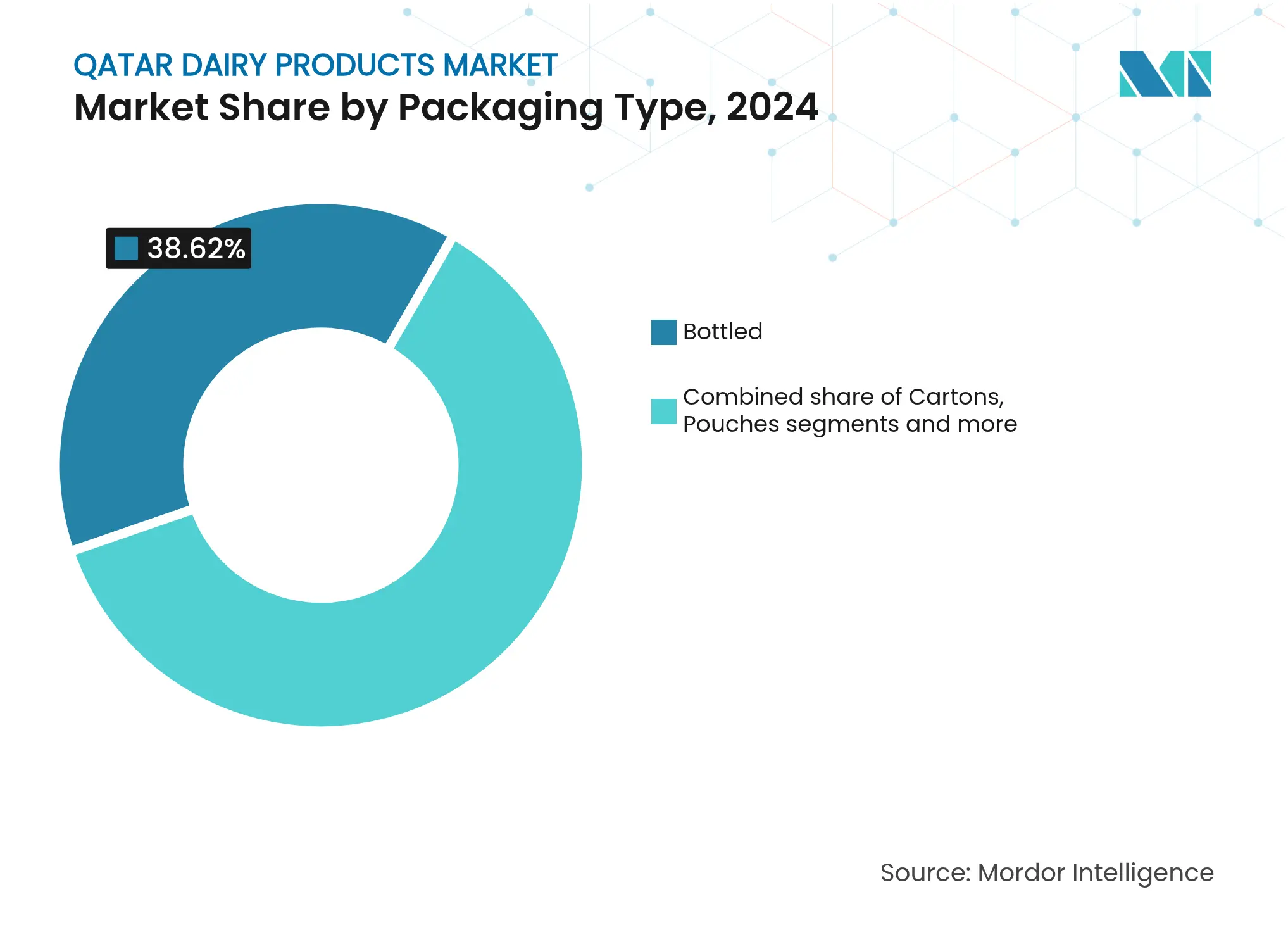

- Nach Verpackungstyp entfielen auf Flaschenformate im Jahr 2024 ein Anteil von 38,62 %, und Becher sowie Tassen werden voraussichtlich mit einer CAGR von 7,53 % bis 2030 die schnellste Expansion verzeichnen.

- Nach Vertriebskanal entfielen auf Off-Trade-Outlets im Jahr 2024 ein Marktanteil von 76,28 % am Markt für Milchprodukte in Katar, während der On-Trade-Umsatz bis 2030 mit einer CAGR von 8,01 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Milchprodukte in Katar

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Milchkonsum, angetrieben durch Bevölkerungswachstum und Expatriate-Demografie | +1.7% | National, konzentriert im Großraum Doha | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein und Nachfrage nach nährstoffreichen Optionen | +1.6% | National, mit Premiumsegmenten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmendes Angebot an biologischen Milchprodukten | +0.8% | Katar-weit, frühe Einführung in Doha und Al Rayyan | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur heimischen Milch-Selbstversorgung | +1.4% | National, mit Ausbau der wichtigsten Produktionsanlagen | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Diversifizierung unterstützen das Marktwachstum | +1.0% | Katar-weit, konzentriert in Premiumeinzelsegmenten | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Milchwirtschaftstechnologien | +0.7% | National, fokussiert auf wichtige Produktionsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Milchkonsum, angetrieben durch Bevölkerungswachstum und Expatriate-Demografie

Katars steigender Pro-Kopf-Milchkonsum wird in erster Linie durch erhebliches Bevölkerungswachstum und eine vielfältige Expatriate-Demografie angetrieben. Laut dem Außenministerium erreichte Katars Bevölkerung im Jahr 2024 etwa 3,1 Millionen, was auf ein erhebliches Wachstum aufgrund wirtschaftlicher Möglichkeiten und Infrastrukturentwicklung zurückzuführen ist, die Expatriates anziehen [1]Quelle: Außenministerium, "Wichtige Fakten und Informationen", https://mofa.gov.qa. Die Expatriate-Gemeinschaft, die die Mehrheit der Bevölkerung ausmacht, bringt vielfältige Ernährungspräferenzen mit, die die Nachfrage nach verschiedenen Milchprodukten steigern. Die Kombination aus Bevölkerungswachstum, hoher Internetdurchdringung und Urbanisierung schafft ein modernes Einzelhandelsumfeld, das den Zugang zu Milchprodukten verbessert und zu einem höheren Pro-Kopf-Konsum beiträgt. Die wachsende Bevölkerung, insbesondere erwerbstätige Expatriates, beeinflusst direkt den gestiegenen Konsum von Frischmilch, Joghurt, Käse und Mehrwert-Milchprodukten. Eine junge und vielfältige Verbraucherbasis, die sowohl traditionelle als auch neue Milchprodukte annimmt, unterstützt das Marktwachstum weiter.

Gesundheitsbewusstsein und Nachfrage nach nährstoffreichen Optionen

Katars einkommensstarke Bevölkerungsgruppe zeigt ein ausgeprägtes Gesundheitsbewusstsein, das eine erhebliche Nachfrage nach funktionellen und Premium-Milchprodukten mit verbesserten Nährstoffeigenschaften erzeugt. Die wohlhabende Verbraucherbasis zeigt eine klare Präferenz für gesundheitliche Vorteile gegenüber Kostenüberlegungen und schafft damit einen robusten Markt für probiotische Joghurts, Bio-Milch und spezialisierte Milchzubereitungen. Von der Regierung initiierte Gesundheitsprogramme steigern systematisch das öffentliche Bewusstsein für die grundlegende Rolle der Ernährung bei der Prävention von Lebensstilkrankheiten, die in den Golfstaaten verbreitet sind. Kamelmilchprodukte verzeichnen eine zunehmende Marktdurchdringung aufgrund ihrer besonderen Nährstoffzusammensetzung, insbesondere des erhöhten Vitamin-C-Gehalts und der dokumentierten entzündungshemmenden Eigenschaften, was Verbraucher anzieht, die evidenzbasierte traditionelle Gesundheitslösungen suchen. Diese etablierten Verbraucherpräferenzen begünstigen Premiumpreisstrukturen und stimulieren Produktinnovationen im Milchmarkt Katars.

Staatliche Initiativen zur heimischen Milch-Selbstversorgung

Staatliche Initiativen zur heimischen Milch-Selbstversorgung treiben den Markt für Milchprodukte in Katar an. Katar hat in die Entwicklung seiner lokalen Milchwirtschaft investiert, um die Importabhängigkeit zu verringern und eine stabile Versorgung mit frischen Milchprodukten zu gewährleisten. Diese Initiativen umfassen den Ausbau der Infrastruktur für die Milchwirtschaft, die Implementierung klimatisierter Ställe und automatisierter Melksysteme sowie die Gründung neuer Unternehmen. Die Regierung konzentriert sich auf die Stärkung der Lieferketten, die Förderung der Forschung in der Milchproduktion und die Förderung der Beteiligung des Privatsektors zur Steigerung der heimischen Kapazitäten. Die Nationale Ernährungssicherheitsstrategie 2030 des Staates Katar, die im Dezember 2024 eingeführt wurde, verdeutlicht diese Bemühungen. Diese Strategie zielt darauf ab, die Ernährungssicherheit des Landes zu stärken, indem die Selbstversorgung in Schlüsselsektoren, einschließlich Milchwirtschaft, priorisiert wird. Sie legt spezifische Ziele zur Steigerung der lokalen Produktionskapazität, zur Verbesserung des Ressourcenmanagements und zur Förderung von Innovationen fest, um die wachsende Nachfrage zu befriedigen, die durch Bevölkerungswachstum und sich wandelnde Verbraucherpräferenzen angetrieben wird.

Einführung fortschrittlicher Milchwirtschaftstechnologien

Der Milchwirtschaftssektor in Katar erfordert den Einsatz von Technologie, um die betriebliche Effizienz und die Produktqualitätsstandards zu verbessern. Baladnas Betriebsanlagen umfassen umfassende Kühlsysteme, automatisierte Melkinfrastruktur und präzisionsbasierte Ernährungsmanagementsysteme zur Aufrechterhaltung der Produktionsniveaus. Die Implementierung von IoT-Sensornetzwerken und Datenanalysesystemen ermöglicht die systematische Überwachung von Tiergesundheitsparametern, Umgebungsbedingungen und Produktionskennzahlen, wodurch die betriebliche Effizienz optimiert und die Einhaltung von Tierschutzprotokollen sichergestellt wird. Die Integration systematischer Futtermanagementprotokolle ermöglicht eine gleichbleibende Produktionsqualität, die internationalen Standards entspricht. Die technologische Infrastruktur in Verarbeitungs- und Verpackungsbetrieben gewährleistet Produktsicherheit und Langlebigkeit. Diese technologischen Investitionen schaffen erhebliche Markteintrittsbarrieren und positionieren Katar als bedeutenden Teilnehmer im modernen Milchwirtschaftsbetrieb innerhalb des regionalen Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte landwirtschaftliche Nutzfläche und raues Klima | -1.0% | National, betrifft alle Produktionsanlagen | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten und Ressourcenknappheit | -0.9% | Katar-weit, konzentriert in Produktionsbetrieben | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Qualitätsstandards | -0.6% | National, betrifft alle Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Bedenken der Verbraucher hinsichtlich des CO₂-Fußabdrucks der Wüstenmilchwirtschaft | -0.5% | Katar-weit, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte landwirtschaftliche Nutzfläche und raues Klima

Geografische Einschränkungen behindern erheblich die Expansionsmöglichkeiten der Milchwirtschaft in Katar. Die begrenzte territoriale Ausdehnung des Landes von 11.586 Quadratkilometern schränkt großangelegte Milchwirtschaftsbetriebe erheblich ein und erfordert die Implementierung intensiver Produktionsmethoden und fortschrittlicher Technologiesysteme zur Aufrechterhaltung der Produktionsvolumina. Das kritische Problem der Wasserknappheit zwingt Katar, sich in hohem Maße auf Entsalzungsprozesse für landwirtschaftliche Anforderungen zu verlassen, was zu erhöhten Betriebskosten und Umweltauswirkungen führt. Die ariden Klimabedingungen der Region erfordern den Einsatz energieintensiver Kühlinfrastruktur und klimatisierter Anlagen, was die Betriebsausgaben im Vergleich zu gemäßigten Regionen erheblich erhöht. Diese geografischen Einschränkungen machen die Einfuhr wesentlicher Komponenten, einschließlich Futtermittel und Zuchttiere, erforderlich und schaffen damit Lieferkettenabhängigkeiten und Preisvolatilität, die die betriebliche Rentabilität beeinträchtigen.

Hohe Betriebskosten und Ressourcenknappheit

Ressourcenengpässe in Katar erzeugen Betriebsausgaben, die die globalen Benchmarks erheblich übersteigen, was die Gewinnmargen und die Marktzugänglichkeit in der gesamten Milchwirtschaft beeinträchtigt. Energieausgaben für die Klimakontrollinfrastruktur stellen einen wesentlichen Kostenfaktor dar, insbesondere in den Sommermonaten, wenn der Kühlbedarf für die Tierhaltung und die Produktkonservierung zunimmt. Die Abhängigkeit des Landes von importierten landwirtschaftlichen Betriebsmitteln, einschließlich Futterpflanzen, Getreide und Nahrungsergänzungsmitteln, bezieht Transportkosten und Wechselkursschwankungsrisiken in die Betriebskosten ein. Katars erhöhte Lohnstruktur erhöht die Ausgaben weiter, insbesondere für spezialisiertes landwirtschaftliches Personal, das in modernen Milchwirtschaftsanlagen unerlässlich ist. Dieser finanzielle Rahmen begünstigt großangelegte Betriebe durch betriebliche Effizienz, während er erhebliche Markteintrittsbarrieren für Kleinproduzenten und neue Marktteilnehmer schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchdominanz treibt die Marktgrundlage an

Milch dominiert den Markt für Milchprodukte in Katar mit einem Marktanteil von 46,30 % im Jahr 2024, unterstützt durch staatliche Initiativen und den Fokus des Landes auf Ernährungssicherheit. Lokale Produzenten, insbesondere Baladna, haben Milchwirtschafts- und Verarbeitungsanlagen errichtet, die nun über 95 % von Katars Frischmilchbedarf decken und die Importabhängigkeit reduzieren. Das Gesundheitsbewusstsein der Verbraucher hat die Nachfrage nach Bio-, angereicherten und laktosefreien Milchsorten gesteigert, während moderne Produktionstechnologien die Produktqualität und Haltbarkeit durch Methoden wie die UHT-Verarbeitung verbessert haben.

Joghurt ist das am schnellsten wachsende Segment des Marktes und wird voraussichtlich bis 2030 mit einer CAGR von 6,93 % wachsen. Dieses Wachstum resultiert aus der gestiegenen Verbrauchernachfrage nach gesundheitsorientierten Produkten, einschließlich probiotikareicher, biologischer und zusatzstofffreier Optionen. Die Expansion des Segments umfasst neue Produktentwicklungen wie griechische Joghurts und vielfältige Geschmacksangebote. Die Verbraucherpräferenz für lokale und nachhaltige Milchprodukte hat sich gestärkt, während handwerkliche und Spezialjoghurtprodukte über moderne Einzel- und E-Commerce-Kanäle an Popularität gewonnen haben. Im Jahr 2023 erweiterte Baladna sein Produktsortiment durch die Einführung von griechischen Joghurtvarianten, geriebenem Kaschkawal-Käse und haltbaren Säften in den Geschmacksrichtungen Mangonektar und Cocktail.

Nach Quelle: Kuhmilchführerschaft mit Kamelmilch-Innovationspotenzial

Kuhmilch macht 81,21 % des Marktes für Milchprodukte in Katar im Jahr 2024 aus. Diese Marktführerschaft wird auf die etablierte Lieferketteninfrastruktur, anhaltende Verbraucherpräferenz und umfassende Anwendungen bei Trinkmilch, Käse, Butter und Joghurtprodukten zurückgeführt. Staatliche Initiativen zur Unterstützung lokaler Milchwirtschaftsbetriebe, die Implementierung fortschrittlicher Produktionstechnologien und optimierte Verarbeitungskapazitäten stärken die Marktposition von Kuhmilch. Die etablierte Verbraucherakzeptanz, die Nährstoffzusammensetzung und die umfangreichen Milchanwendungen des Produkts erhalten seine grundlegende Rolle im Milchmarkt Katars aufrecht.

Kamelmilch zeigt ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 8,82 % bis 2030. Diese Expansion wird auf die gestiegene Anerkennung ihrer Nährstoffeigenschaften zurückgeführt, einschließlich einer überlegenen Vitamin- und Mineralstoffzusammensetzung sowie einer geringeren Allergenität im Vergleich zu Kuhmilch. Regionale Präferenzen und das kulturelle Erbe des Golfs beeinflussen die Verbrauchernachfrage nach Kamelmilch. Laut offiziellen Daten der Abteilung für Viehangelegenheiten beim Ministerium für Gemeindeverwaltung erreichte die Kamelpopulation im Jahr 2024 94.299 Tiere, was 8 % des Viehbestands entspricht, was auf erhebliche Investitionen in die Kamelzucht als nachhaltige Milchquelle hinweist [2]Quelle: Ministerium für Gemeindeverwaltung, "Katars Viehsektor verzeichnet starkes Wachstum im Jahr 2024", https://www.mme.gov.qa/.

Nach Verpackungstyp: Nachhaltigkeit treibt Innovation an

Flaschenverpackungen machen 38,62 % des Marktanteils im Jahr 2024 aus, was die Präferenz des anspruchsvollen Einzelhandelsumfelds Katars für Premiumpräsentation und Produktsichtbarkeit widerspiegelt. Dieses Verpackungsformat erleichtert Premiumpreisstrategien und entspricht der qualitätsorientierten Marktdynamik Katars, was die erhöhten Produktionskosten ausgleicht. Das Segment für Becher- und Tassenverpackungen zeigt eine signifikante Marktexpansion mit einer CAGR von 7,53 % bis 2030, was auf das Wachstum der Joghurtproduktekategorien und die steigende Verbrauchernachfrage nach portionskontrollierten Produkten zurückzuführen ist.

Kartonverpackungen behalten ihre Marktpräsenz bei haltbaren Produkten und Großsegmenten, während Beutelverpackungen preisorientierte Verbraucher und institutionelle Käufer bedienen. Die Entwicklung der Verpackungsformate entspricht der Nationalen Vision 2030 Katars, die Umweltnachhaltigkeit und die Umsetzung der Kreislaufwirtschaft betont. Fortschrittliche Verpackungstechnologien ermöglichen eine verlängerte Produktkonservierung und einen verbesserten Schutz in Katars Hochtemperaturklimabedingungen, optimieren die Vertriebseffizienz und minimieren Lebensmittelverschwendung. Organisationen, die in umweltverträgliche Verpackungslösungen und innovative Designs investieren, erfüllen effektiv die Anforderungen der Verbraucher an Komfort und berücksichtigen dabei Umweltaspekte.

Nach Vertriebskanal: Einzelhandelsdominanz mit Erholung im Gastgewerbe

Off-Trade-Kanäle machen im Jahr 2024 einen Marktanteil von 76,28 % im Milchproduktsektor Katars aus, angetrieben durch die robuste Einzelhandelsinfrastruktur des Landes und sich wandelnde Verbraucherpräferenzen. Moderne Einzelhandelsformate, einschließlich Verbrauchermärkte und Supermärkte, führen diese Vertriebslandschaft durch eine Kombination aus internationalen Einzelhändlern und etablierten lokalen Ketten, die Katars vielfältige Verbraucherbevölkerung bedienen. Das Wachstum der Online-Einzelhandelskanäle hat das Off-Trade-Segment verändert. Katars digitale Infrastruktur mit 2,68 Millionen Internetnutzern und einer Internetdurchdringungsrate von 99 % zu Beginn des Jahres 2023 unterstützt laut der Internationalen Handelsverwaltung die Expansion von E-Commerce-Plattformen und Lieferdiensten [3]Quelle: Internationale Handelsverwaltung (ITA), "Katar Länderhandelsleitfaden", https://www.trade.gov. Diese digitale Zugänglichkeit ermöglicht es Verbrauchern, verschiedene Milchprodukte, von Grundartikeln bis hin zu Premiumangeboten, über Online-Plattformen mit Lieferoptionen nach Hause zu kaufen.

Das On-Trade-Segment, das zwar einen kleineren Anteil repräsentiert, wird voraussichtlich bis 2030 mit einer CAGR von 8,01 % wachsen, angetrieben durch Katars expandierende Gastgewerbe- und Gastronomiebranche. Die Position des Landes als Ziel für internationale Veranstaltungen, einschließlich Sportturniere und Konferenzen, steigert die Nachfrage nach Milchprodukten in Restaurants, Cafés, Hotels und Cateringdiensten. Dieses Wachstum hat Lieferanten dazu veranlasst, spezialisierte Produktlinien mit Großverpackungsoptionen und Premiumzutaten für Gastronomiekunden zu entwickeln. Die kontinuierliche Entwicklung der Gastgewerbeinfrastruktur und der Kapazitäten zur Ausrichtung von Veranstaltungen unterstützt die Expansion des On-Trade-Segments weiter.

Geografische Analyse

Katars kompakte Geografie schafft konzentrierte Marktdynamiken, wobei der Großraum Doha den Großteil des Milchkonsums ausmacht. Als wirtschaftliches und bevölkerungsmäßiges Zentrum des Landes beherbergt Doha laut World Population Review etwa 82 % der Bevölkerung Katars, was eine effiziente Verteilung und Marktdurchdringung ermöglicht. Nördliche Regionen, einschließlich Al Rayyan und Al Khor, profitieren von der Nähe zu wichtigen Milchproduktionsanlagen, während südliche Gebiete die industrie- und tourismusbezogene Nachfrage bedienen. Katars Lage am Arabischen Golf erleichtert Handelsverbindungen mit regionalen Märkten und unterstützt den Import und Export von Milchprodukten.

Katars Infrastruktur, einschließlich Kühlkettenanlagen, Häfen und Transportnetzwerke, gewährleistet eine effiziente Verteilung von Milchprodukten und Qualitätssicherung. Die Position des Landes als regionales Geschäftszentrum zieht internationale Milchunternehmen an, die Zugang zu Märkten im Nahen Osten suchen. Staatliche Investitionen in Logistikinfrastruktur und Freihandelszonen unterstützen sowohl den internationalen Handel als auch die heimische Produktion. Die Konzentration wirtschaftlicher Aktivitäten schafft Effizienz in Vertrieb und Marketing und ermöglicht gleichzeitig eine effektive regulatorische Aufsicht und Qualitätskontrolle.

Katars wirtschaftliche Diversifizierungsinitiativen schaffen Chancen für das Wachstum des Milchmarktes durch Tourismus, Fertigung und die Entwicklung des Dienstleistungssektors. Entwicklungsprojekte und internationale Veranstaltungen erzeugen vorübergehende Nachfragesteigerungen und bieten gleichzeitig langfristige Infrastrukturvorteile für den Milchsektor. Die Handelsabkommen und diplomatischen Beziehungen des Landes stärken die Importkapazitäten und unterstützen Exportmöglichkeiten für heimische Produzenten. Katars politische Stabilität und wirtschaftliche Grundlagen bieten günstige Bedingungen für Investitionen und Expansion in der Milchwirtschaft.

Wettbewerbslandschaft

Der Markt für Milchprodukte in Katar weist eine moderate Konzentration auf und positioniert sich als regionales Milchwirtschaftszentrum. Während internationale Unternehmen wie Danone, Nestlé und Arla Foods durch etablierte Vertriebsnetzwerke und vielfältige Produktportfolios eine bedeutende Marktpräsenz aufrechterhalten, haben lokale Produzenten den Wettbewerbsvorteil, insbesondere in frischen Milchkategorien. Dieser Vorteil resultiert aus staatlicher Unterstützung, Infrastrukturinvestitionen und vertikalen Integrationsstrategien. Baladna demonstriert diese lokale Dominanz, indem es über 95 % von Katars Frischmilchbedarf durch seine Anlagen deckt, in denen mehr als 24.000 Holstein-Kühe untergebracht sind.

Marktteilnehmer differenzieren sich durch technologische Investitionen, einschließlich Klimakontrollsysteme, automatisierte Melktechnologien und Präzisionslandwirtschaftstechniken. Diese Innovationen helfen, Katars anspruchsvolle Umweltbedingungen zu überwinden und gleichzeitig die Produktivität zu optimieren, Kosten zu senken und das Tierwohl zu verbessern.

Der Markt zeigt erhebliches Potenzial in Premiumsegmenten, einschließlich Bio-Milchprodukte, funktionelle Produkte und Spezialzubereitungen, die auf Katars wohlhabende und gesundheitsbewusste Verbraucher abzielen. Der regulatorische Rahmen beeinflusst den Marktwettbewerb durch Qualitätsstandards und Compliance-Anforderungen und begünstigt etablierte Unternehmen, die strenge Qualitätssicherungsprotokolle und internationale Zertifizierungen aufrechterhalten.

Branchenführer im Markt für Milchprodukte in Katar

Baladna

Dandy Company Limited

Arla Foods amba

Danone S.A.

Nestle S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: B.Laban eröffnete seine zweite Filiale in Katar. Der neue Standort befindet sich in der Furousiya Street in Al Muaither, Doha, und bietet Desserts einschließlich Speiseeis an.

- Februar 2025: LuLu Katar startete eine Präsentation britischer Milchprodukte in Partnerschaft mit dem Landwirtschafts- und Gartenbau-Entwicklungsausschuss (AHDB) und dem Ministerium für Wirtschaft und Handel (DBT). Die Initiative erweitert LuLus Produktportfolio an Premiumangeboten im Einzelhandelsmarkt Katars.

- Februar 2023: Baladna, Katars wichtigster Lebensmittel- und Milchproduzent, hat eine strategische Partnerschaft mit The Bel Group, einem globalen Käse- und Snackhersteller, geschlossen. Die Partnerschaft beginnt mit der Produktion von Käseprodukten der Marke Die Lachende Kuh.

Berichtsumfang des Marktes für Milchprodukte in Katar

Milchprodukte oder Milcherzeugnisse sind eine Art von Lebensmitteln, die aus der Milch von Säugetieren hergestellt werden oder diese enthalten, am häufigsten von Rindern, Wasserbüffeln, Ziegen, Schafen und Kamelen. Der untersuchte Markt wurde nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Käse, Milch, Joghurt, Butter, Sahne und andere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (Millionen USD) erstellt.

| Milch |

| Joghurt |

| Butter |

| Sahne |

| Speiseeis und gefrorene Desserts |

| Andere Produkttypen |

| Kuhmilch |

| Kamelmilch |

| Ziegen- und Schafsmilch |

| Flasche |

| Kartons |

| Beutel |

| Becher und Tassen |

| Andere Verpackungstypen |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nach Produkttyp | Milch | |

| Joghurt | ||

| Butter | ||

| Sahne | ||

| Speiseeis und gefrorene Desserts | ||

| Andere Produkttypen | ||

| Nach Quelle | Kuhmilch | |

| Kamelmilch | ||

| Ziegen- und Schafsmilch | ||

| Nach Verpackungstyp | Flasche | |

| Kartons | ||

| Beutel | ||

| Becher und Tassen | ||

| Andere Verpackungstypen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Milchprodukte in Katar?

Der Markt wird im Jahr 2025 auf 732,30 Millionen USD geschätzt, mit einer Prognose, bis 2030 einen Wert von 975,83 Millionen USD zu erreichen.

Wie schnell wächst der Markt für Milchprodukte in Katar?

Er wächst im Zeitraum 2025–2030 mit einer CAGR von 5,91 %.

Welches Produkt hat den größten Anteil im Milchsektor Katars?

Frischmilch führt mit einem Anteil von 46,30 %, angetrieben durch Baladnas großangelegte Produktion.

Welches Segment zeigt das schnellste Wachstum?

Joghurt weist die höchste Dynamik auf und expandiert bis 2030 mit einer CAGR von 6,93 %.

Seite zuletzt aktualisiert am: