Marktgröße und Marktanteil für Pemphigus-vulgaris-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

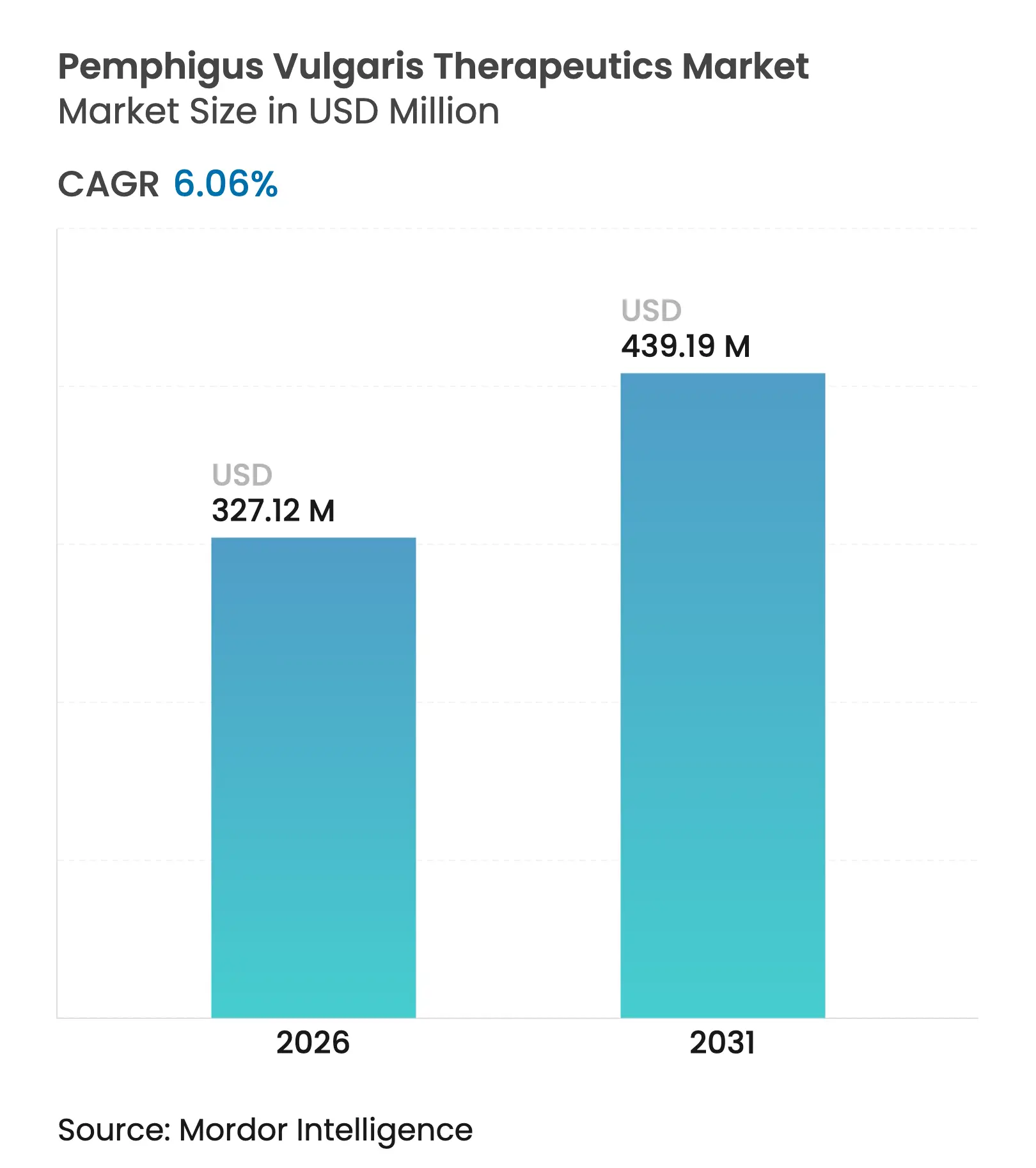

| Marktgröße (2026) | 327.12 Millionen US-Dollar |

| Marktgröße (2031) | 439.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

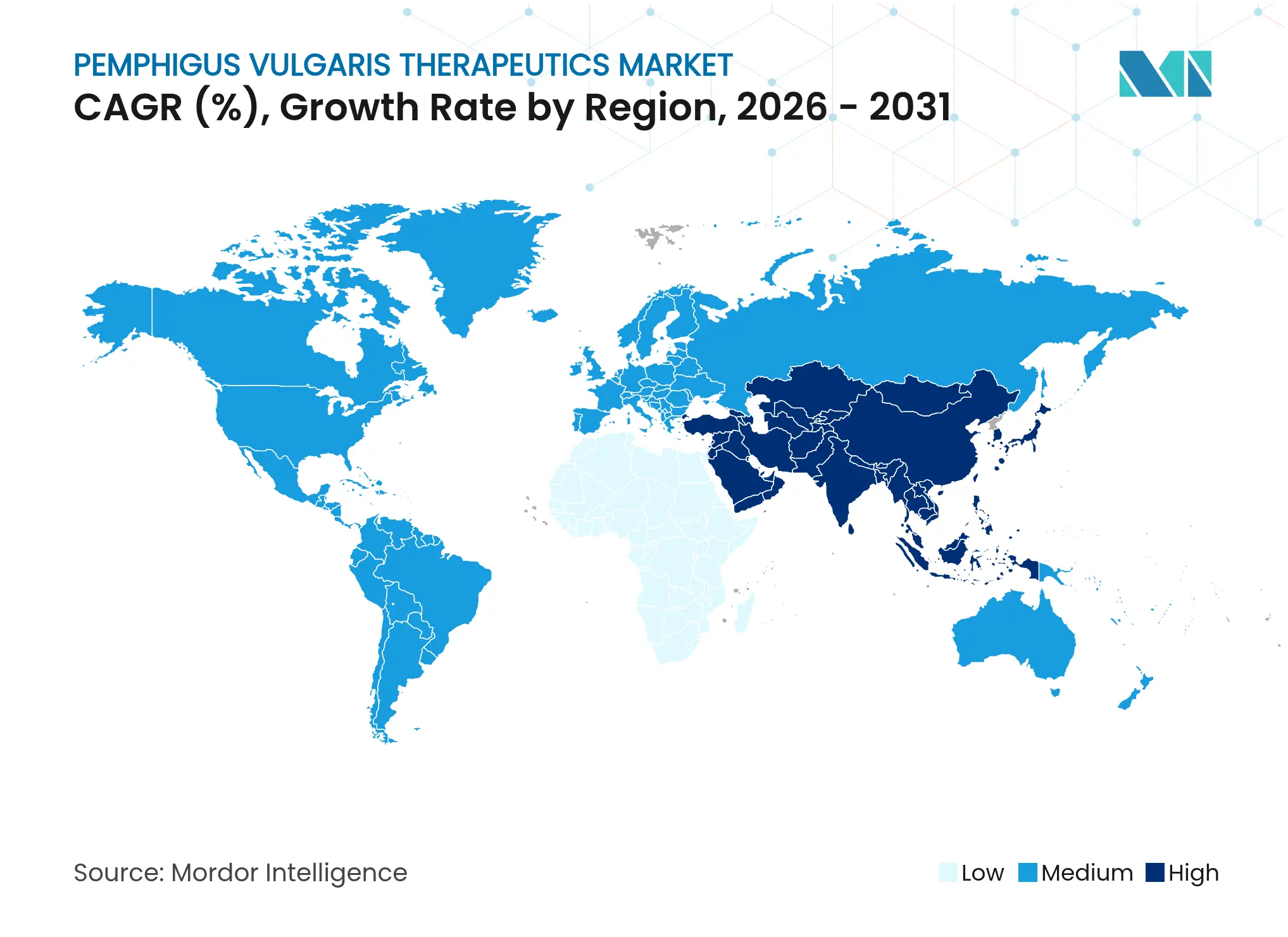

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pemphigus-vulgaris-Therapeutika von Mordor Intelligence

Die Marktgröße für Pemphigus-vulgaris-Therapeutika wird voraussichtlich von USD 308,43 Millionen im Jahr 2025 auf USD 327,12 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,06 % über den Zeitraum 2026–2031 USD 439,19 Millionen erreichen. Die robuste Akzeptanz gezielter Biologika nach der Zulassung von Rituximab im Jahr 2024, eine ausgereifte Pipeline mit CAR-T-Zellen, FcRn-Antagonisten und KI-gestützten repurposierten Wirkstoffen sowie ausgeweitete Anreize für Arzneimittel gegen seltene Krankheiten verstärken gemeinsam eine aufwärts gerichtete Umsatzentwicklung. Im klinischen Einsatz hat Rituximab bei 90 % der behandelten Patienten nach 24 Monaten eine vollständige Remission erzielt, was die mit Kortikosteroiden allein erzielte Rate von 28 % weit übertrifft – eine Entwicklung, die die kumulative Steroidexposition und die Langzeittoxizität reduziert hat. Die Nachfragedynamik zeigt sich auch in der Hinwendung zur subkutanen Verabreichung, die die Patientenautonomie stärkt und den Aufwand in Infusionszentren reduziert; in der raschen Expansion von Online-Spezialapotheken mit Heimlieferung; sowie in Erstattungsreformen im asiatisch-pazifischen Raum, die die therapeutische Akzeptanz beschleunigen. Dennoch dämpfen Kühlkettenprobleme in tropischen Märkten, das hohe Kosten-Einkommens-Verhältnis in ressourcenarmen Umgebungen und lange regulatorische Nachverfolgungen das kurzfristige Aufwärtspotenzial.

Wichtigste Erkenntnisse des Berichts

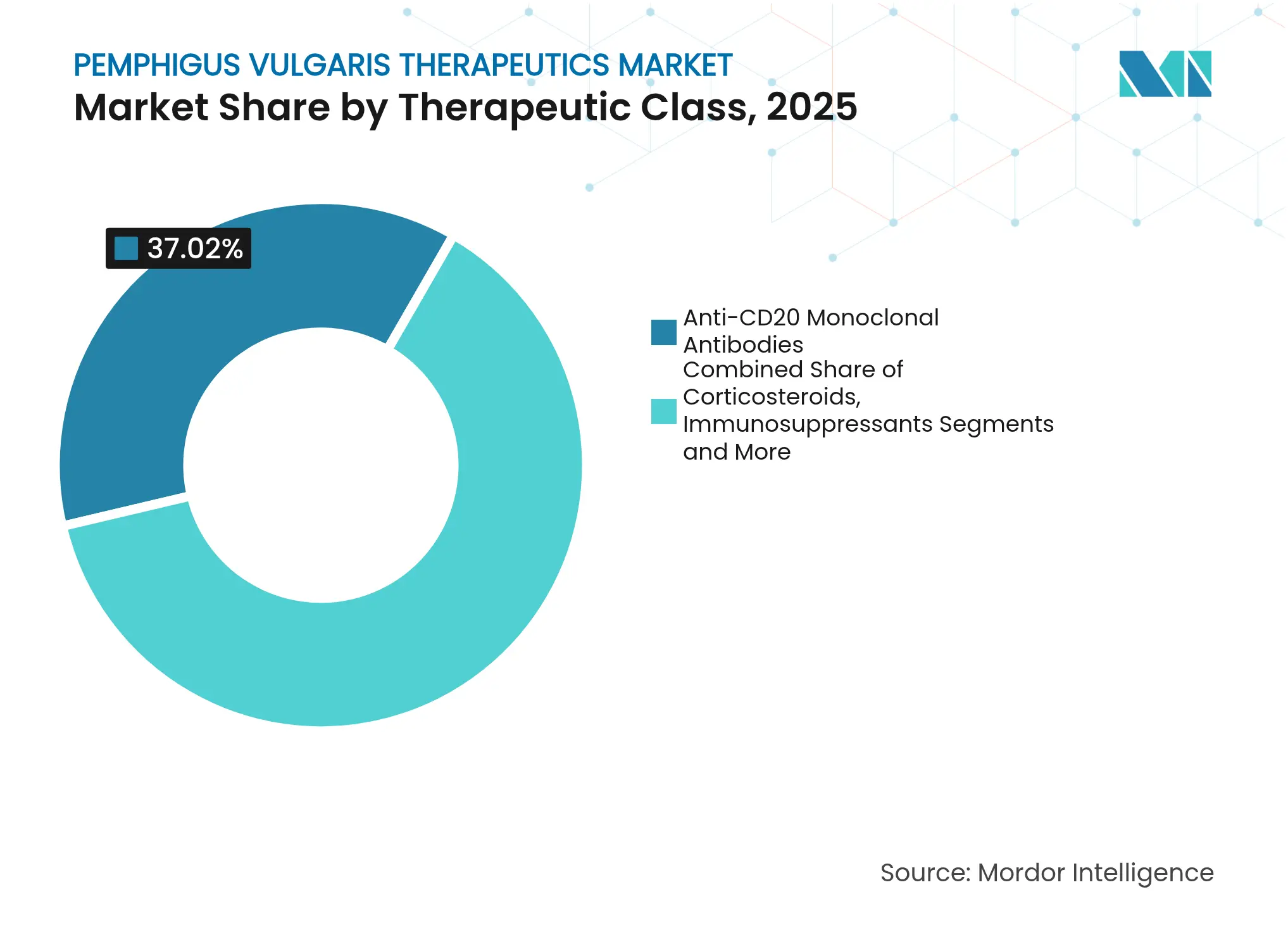

- Nach Therapieklasse hielten Anti-CD20-monoklonale Antikörper im Jahr 2025 einen Marktanteil von 37,02 % am Markt für Pemphigus-vulgaris-Therapeutika, während aufkommende Biologika und niedermolekulare Inhibitoren den schnellsten CAGR von 9,32 % bis 2031 verzeichnen.

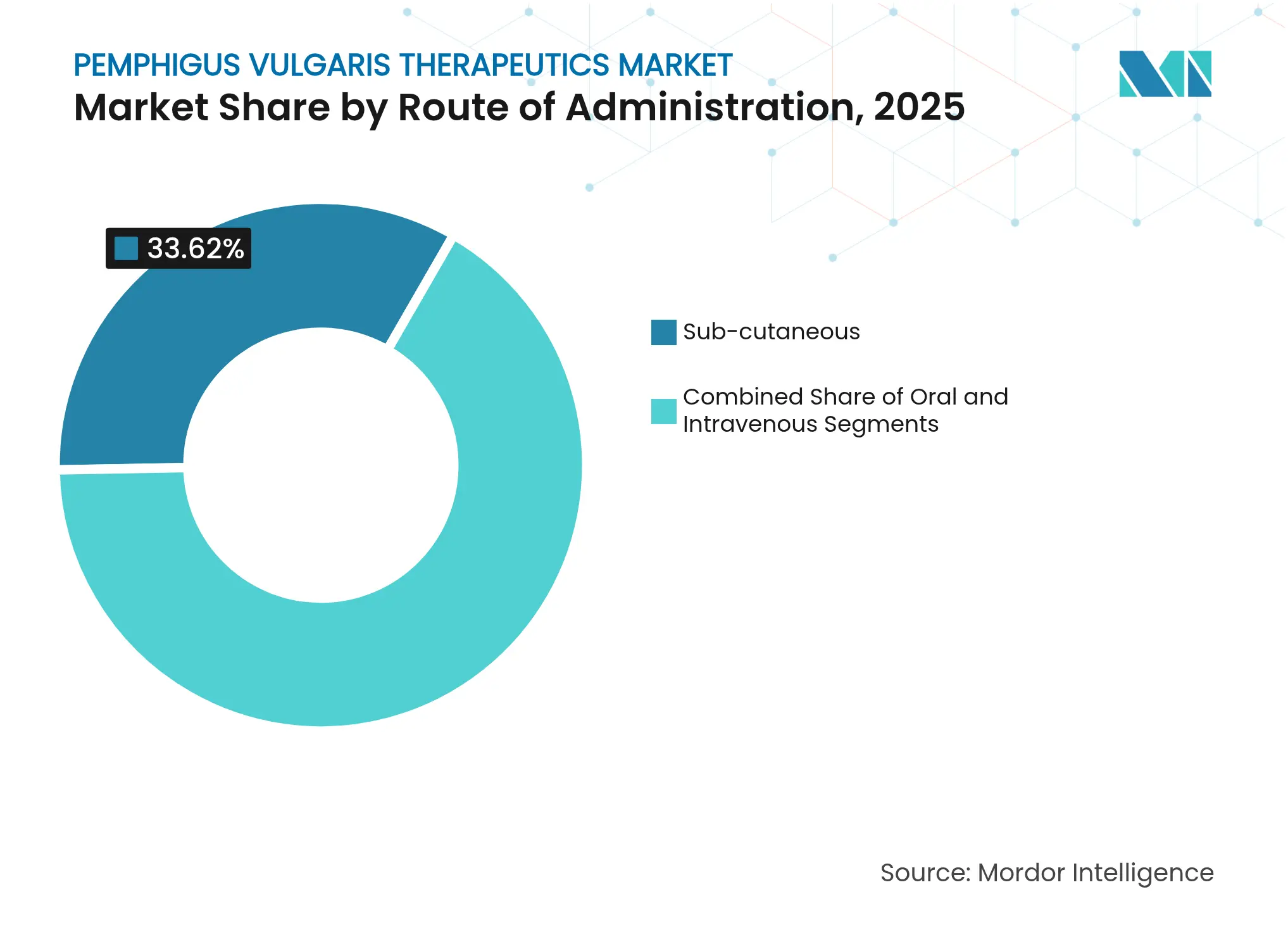

- Nach Verabreichungsweg dominierten intravenöse Arzneimittel mit einem Umsatzanteil von 44,41 % im Jahr 2025; subkutane Formulierungen führen das Wachstum mit einem CAGR von 8,33 % bis 2031 an.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 52,94 %; Online-Apotheken verzeichneten mit einem CAGR von 10,12 % das schnellste Wachstum.

- Nach Geografie führte Nordamerika mit einem Anteil von 34,15 % im Jahr 2025, während der asiatisch-pazifische Raum den höchsten prognostizierten CAGR von 5,32 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pemphigus-vulgaris-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Pemphigus vulgaris | +0.8% | Global, höher in mediterranen und jüdischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz von Rituximab & monoklonalen Antikörpern der nächsten Generation | +1.2% | Nordamerika & EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Pipeline und klinische Studien | +0.9% | Global, konzentriert in US-amerikanischen Biotech- Zentren | Langfristig (≥ 4 Jahre) |

| Günstige Erstattung für Arzneimittel gegen seltene Krankheiten | +0.7% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Programmen für den Zugang aus humanitären Gründen | +0.4% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Repurposing von Kinaseinhibitoren | +0.6% | Forschungszentren in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Pemphigus vulgaris

Globale epidemiologische Studien beziffern die Prävalenz auf 0,38 bis 30 pro 100.000 Einwohner – eine große Spanne, die sowohl genetische Prädisposition als auch historische Unterdiagnose widerspiegelt. Da diagnostische Immunfluoreszenz- und Antikörpertests in Gemeinschaftskliniken Einzug halten, werden mehr Fälle früher erkannt, insbesondere in Bevölkerungsgruppen mit HLA-DRB1 0402- und DQB1 0503-Allelen. Umweltauslöser wie thiol- oder phenolbasierte Arzneimittel treten weiterhin auf, wobei Pharmakovigilanz-Netzwerke jedes Jahr neue Verursacher identifizieren. Da der Erkrankungsbeginn seinen Höhepunkt in der Altersgruppe der 50- bis 60-Jährigen hat, erhöht die Bevölkerungsalterung in entwickelten Volkswirtschaften die Inzidenz weiter. Insgesamt vergrößern diese Faktoren die behandelte Population und stärken die Umsatzsichtbarkeit für Hersteller.[1]Mattie Rosi-Schumacher et al., „Weltweite epidemiologische Faktoren bei Pemphigus vulgaris und bullösem Pemphigoid”, Frontiers in Immunology, frontiersin.org

Steigende Akzeptanz von Rituximab & monoklonalen Antikörpern der nächsten Generation

Die Zulassung von Rituximab im Jahr 2024 als Erstlinientherapie hat die klinische Praxis neu ausgerichtet: Das krankheitsfreie Fünf-Jahres-Überleben erreicht nun 76,7 % und bleibt bis zum siebten Jahr bei 72,1 % stabil – eine deutliche Verbesserung gegenüber Steroiden allein. Die nationale Versicherungsaufnahme in Südkorea verkürzte die Zeit bis zur Therapieeinleitung und reduzierte die kumulative Steroidexposition. Pipeline-Biologika – von FcRn-Blockern wie Efgartigimod bis hin zu CD20-zielenden bispezifischen Antikörpern – streben danach, die Ergebnisse von Rituximab zu replizieren oder zu übertreffen, obwohl Abbruchentscheidungen, wie beim bullösen Pemphigoid beobachtet, die Selektivität der Entwicklung von Autoimmunarzneimitteln unterstreichen. Subkutane Niedrigdosis-Varianten erleichtern zudem die ambulante Verabreichung und senken die Infusionskosten.[2]Billal Tedbirt et al., „Anhaltende Remission mit Rituximab bei Patienten mit Pemphigus”, JAMA Dermatology, jamanetwork.com

Wachsende F&E-Pipeline und klinische Studien

Globale Autoimmun-Pipelines verzeichnen 193 aktive Wirkstoffe, ein Anstieg von 47 % gegenüber 2020. Der CAR-T-Kandidat KYV-101 hat Phase-II-Studien begonnen, die darauf abzielen, die Immuntoleranz wiederherzustellen, anstatt die Erkrankung chronisch zu unterdrücken. Die BTK-Hemmung bleibt nach dem Scheitern von Rilzabrutinib in Phase III umstritten, doch Tirabrutinib wird weiterhin unter dem Schutz des Orphan-Drug-Status entwickelt. Großpharma-Deals, exemplarisch durch ein USD 1,8 Milliarden schweres BMS-Repertoire-Abkommen über tolerisierende Impfstoffe veranschaulicht, zeigen die Kapitalausrichtung auf dauerhafte Therapien, die Patientenverläufe neu definieren könnten.

Günstige Erstattung für Arzneimittel gegen seltene Krankheiten

Siebenjährige Exklusivität, Bundessteuergutschriften und Gebührenbefreiungen senken die risikoadjustierten Entwicklungskosten erheblich, während beschleunigte Prüfverfahren die Regulierungszyklen sowohl bei der FDA als auch bei der EMA um bis zu 60 Tage verkürzen. Das US-amerikanische Orphan Products Grants Program schüttet jährlich über USD 650 Millionen aus, und Japans Sakigake-System bietet parallele Anreize, die multinationale Einreichungsstrategien katalysieren. Private Kostenträger setzen nun ergebnisbasierte Verträge ein, die Nettopreise an die Dauerhaftigkeit der Remission knüpfen, und stärken so die Ausrichtung zwischen Herstellern, Versicherern und Patienten.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Entwicklung von Produkten für seltene Krankheiten und Erkrankungen”, fda.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen & Zulassungsfristen | -0.9% | Global, strenger in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten in einkommensschwachen Regionen | -0.7% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkette in tropischen Märkten | -0.5% | Südostasien, Afrika südlich der Sahara, tropisches Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Dermatologen im ländlichen Raum | -0.4% | Ländliche Gebiete weltweit, akut in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen & Zulassungsfristen

Autoimmun-Biologika erfordern häufig Entwicklungszyklen von 12–15 Jahren, mehrere Jahre länger als Onkologie- oder Stoffwechselkategorien. Behörden schreiben lange Sicherheitsnachverfolgungen vor, da die B-Zell-Depletion das Infektionsrisiko erhöht, und Nachmarktstudien, die sich über fünf Jahre erstrecken, erhöhen den Kapitalbedarf. Europa besteht zudem auf Real-World-Evidenz, wenn Zulassungsstudien kleine Kohorten einschließen, während Japans PMDA die klinische Bedeutsamkeit über die statistische Signifikanz hinaus prüft, was zu weiteren Verzögerungen führt. Die Komplexität der Endpunkte – insbesondere die Validierung des Pemphigus Disease Area Index über verschiedene Ethnien hinweg – belastet Sponsoren statistisch und operativ.

Hohe Behandlungskosten in einkommensschwachen Regionen

Die jährliche Biologikatherapie kann in Indien oder Brasilien das 10- bis 15-fache des mittleren Haushaltseinkommens übersteigen und schränkt die Versorgung effektiv auf städtische Elitezentren ein. Währungsvolatilität, Zölle von über 20 % auf importierte Proteine und kaum vorhandene ergebnisbasierte Finanzierungsrahmen verstärken die Erschwinglichkeitsprobleme. Öffentliche Arzneimittellisten erstatten Orphan Drugs selten, sodass Familien gezwungen sind, Therapien durch Crowdfunding zu finanzieren oder ganz auf Behandlung zu verzichten, was das Volumenswachstum trotz klinischen Bedarfs einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse: Biologika treiben die Behandlungsentwicklung voran

Anti-CD20-monoklonale Antikörper erzielten im Jahr 2025 einen Marktanteil von 37,02 % am Markt für Pemphigus-vulgaris-Therapeutika, gestützt durch die wegweisende Zulassung von Rituximab und seine gut dokumentierte Dauerhaftigkeit. Die Führungsposition des Segments wird voraussichtlich anhalten, da Biosimilar-Einträge die geografische Reichweite und Kostenkonkurrenzfähigkeit ausweiten. Aufkommende Biologika und niedermolekulare Inhibitoren verzeichnen bis 2031 einen CAGR von 9,32 %, angetrieben durch FcRn-Blockade, BTK-Hemmung und CAR-T-Modalitäten, die auf eine Immunre-Edukation statt auf chronische Unterdrückung abzielen. In ressourcenbeschränkten Umgebungen bleiben Kortikosteroide und generische Immunsuppressiva Erstlinienoptionen, obwohl die lange Liste metabolischer und infektiöser Nebenwirkungen die Suche nach sichereren Alternativen aktiv hält. Intravenöses Immunglobulin, als Rettungstherapie oder Adjuvans positioniert, unterstützt laut Zwei-Jahrzehnte-Nachverfolgungsdaten bei mehr als der Hälfte der Monotherapiepatienten eine langfristige Remission. Antibiotika, Antivirale und Antimykotika erhalten die Lebensqualität, indem sie opportunistische Infektionen während der Immunsuppression eindämmen.

Fortgesetzte biologische Innovation wird die Therapeutika-Mischung voraussichtlich neu gestalten; die Marktgröße für Pemphigus-vulgaris-Therapeutika im Bereich aufkommender Biologika soll bis 2031 mit einem CAGR von 9,32 % wachsen und den Abstand zu den Anti-CD20-Platzhirschen verringern. Dennoch legen Kostensensitivität, variable Erstattung und heterogene Vertrautheit der Ärzte ein langwieriges Nebeneinander über das gesamte Klassenspektrum nahe. Strategische Kooperationen, veranschaulicht durch Sanofis USD 1,9 Milliarden schwere Wette auf einen CD20-bispezifischen Antikörper, unterstreichen die Prämie auf differenzierte Wirkmechanismen, die Orphan-Preise erzielen können und gleichzeitig kürzere Infusionszeiten und einen reduzierten Überwachungsaufwand versprechen. Kostenträger, die mit kumulativen Budgetauswirkungen konfrontiert sind, werden voraussichtlich auf wertbasierte Verträge drängen, die an das rückfallfreie Überleben geknüpft sind, und Hersteller dazu veranlassen, frühzeitig robuste Real-World-Evidenz zu generieren.

Nach Verabreichungsweg: Subkutane Innovation beschleunigt sich

Intravenöse Infusionen machten 44,41 % des Umsatzes im Jahr 2025 aus, gestützt durch krankenhausbasierte Rituximab-Protokolle, die geschultes Personal und ein akutes Management unerwünschter Ereignisse erfordern. Dennoch verzeichnen subkutane Formulierungen den schnellsten CAGR von 8,33 % und könnten die Krankenhausdominanz untergraben, da Autoinjektoren und körpernahe Pumpen die Therapie nach Hause verlagern. Modellierungen des Gesundheitssystems legen nahe, dass die Selbstverabreichung die Gesamtversorgungskosten um 30–40 % senkt, da weniger Stuhlzeitgebühren anfallen und Arbeitszeitausfälle reduziert werden. Orale Wirkstoffe, hauptsächlich Immunsuppressiva, bleiben relevant, doch Molekülgröße und First-Pass-Metabolismus schränken die Eignung für monoklonale Antikörper ein. Nanopartikelträger und transdermale Pflaster, die sich in der Erforschung befinden, könnten das Modalitätsspektrum weiter diversifizieren. Klinische Leitlinien empfehlen nun eine patientenzentrierte Wahl des Verabreichungswegs und fördern eine gemeinsame Entscheidungsfindung, die Komfort, Komorbiditäten und Adhärenz abwägt.

Die dem Markt für Pemphigus-vulgaris-Therapeutika zuzurechnende Marktgröße für subkutane Optionen wird voraussichtlich rasch steigen, da Pipeline-Arzneimittel diesen Weg von Anfang an einschlagen und spätere Reformulierungszyklen umgehen. Krankenhausapotheken reagieren darauf, indem sie Schulungsmodule und Software zur Fernüberwachung integrieren – ein Modell, das mit dem Druck der Kostenträger zur Optimierung des Versorgungsorts übereinstimmt. Langfristig könnte die subkutane Dominanz Engpässe in Gesundheitseinrichtungen abbauen und Behandlungswarteschlangen verkürzen, insbesondere in Regionen mit Facharztmangel, und so Versorgungslücken schließen und die Gerechtigkeit verbessern.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Krankenhausapotheken kontrollierten 52,94 % des Vertriebs im Jahr 2025 aufgrund des Bedarfs an Infusionsüberwachung, Kühlketteneinrichtungen und laborgestützter Überwachung vor Ort. Dennoch definieren Online-Spezialapotheken, die mit einem CAGR von 10,12 % wachsen, das Angebot neu, indem sie Heimlieferung, Pflegehotlines und Erstattungsunterstützung über einheitliche digitale Portale anbieten. Einzelhandelsapotheken haben nachgehinkt, da nur wenige eine validierte Biologika-Lagerung unterhalten, obwohl strategische Allianzen mit externen Kühlkettenanbietern entstehen. Hybridmodelle – Krankenhausinitiierung gefolgt von Heimlieferungswartung – verbinden Sicherheit mit Komfort und machen bereits 18 % der Biologikavolumina in den Vereinigten Staaten aus. Die Steuerung der Kostenträger hin zu ausgewiesenen Kanälen, die Kosteneffizienz und Adhärenzunterstützung nachweisen, wird die Konsolidierung zugunsten von Hochserviceplattformen voraussichtlich beschleunigen.

Mit zunehmender Durchdringung des elektronischen Handels wird die über Online-Apotheken abgewickelte Marktgröße für Pemphigus-vulgaris-Therapeutika rasch wachsen, insbesondere in Regionen, in denen Breitband- und mobile Zahlungsinfrastruktur schnell reifen. Compliance-Analysen aus vernetzten Verpackungen könnten dynamische Zuzahlungsstufen ermöglichen, die an die Adhärenz geknüpft sind und wirtschaftliche Anreize für alle Beteiligten angleichen. Für Hersteller bereichert der digitale Vertrieb Pharmakovigilanz-Datensätze und informiert iterative Sicherheitsbewertungen, die im Rahmen von Nachmarktverpflichtungen erforderlich sind.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 34,15 % am globalen Umsatz, gestützt durch FDA-Durchbruchsbezeichnungen, die Prüfzyklen verkürzen, und durch eine umfassende Kostenträgerdeckung, die hohe Biologikapreise absorbiert. Akademische Zentren treiben die Studienaktivität voran, und ausgereifte Spezialapothekennetzwerke ermöglichen die Abgabe am selben Tag und die Fernüberwachung. Die Region profitiert auch von der KI-Forschungsführerschaft, wie die Autoimmun-Entdeckungsalgorithmen der Penn State University belegen, die die Präzisionsverschreibung leiten. Patientenunterstützungsstiftungen vergeben Zuschüsse und Bildungsressourcen, die Diagnose und Therapieakzeptanz beschleunigen.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 5,32 % bis 2031 die schnellste Entwicklung. Chinas erste Pemphigus-Behandlungsleitlinie, die 2024 herausgegeben wurde, standardisiert nun diagnostische Abläufe in Tertiär- und Sekundärkrankenhäusern und bereitet den Markt auf die Einführung von Biologika vor, da die Erstattungslisten erweitert werden. Die frühe Aufnahme von Rituximab in Südkorea veranschaulicht, wie Politik reale Remissionsgewinne fördern kann. Japans Sakigake-Weg bringt Pipeline-Arzneimittel schneller auf den Markt, während inländische Biotech-Cluster in Shanghai, Seoul und Tokio lokale Akteure fördern, die auf kostenoptimierte Biosimilars und neuartige Wirkstoffe abzielen.

Europa bleibt von zentraler Bedeutung und verbindet zentralisierte regulatorische Aufsicht mit länderspezifischen Erstattungsverhandlungen. Beschleunigte EMA-Bewertungen helfen Orphan Drugs, schnell in Kliniken zu gelangen, doch fiskalischer Druck in südlichen und östlichen Staaten verlängert die Akzeptanzzeiträume. Deutschlands robuste Studieninfrastruktur und die britischen Spezialzentren fungieren als Überweisungsmagnete für komplexe Fälle und liefern Daten, die Leitlinienaktualisierungen informieren. Biosimilar-Akzeptanzpolitiken erzeugen Preisdruck, der den Zugang ausweiten, aber die Umsatzströme der Originatoren verwässern könnte.

Der Nahe Osten und Afrika sind mit strukturellen Barrieren konfrontiert, die von Facharztmangel bis hin zu Kühlkettenlücken reichen und das Volumen einschränken. Dennoch entwickeln sich Exzellenzzentren in den Vereinigten Arabischen Emiraten und Südafrika zu regionalen Referenzstandorten und bieten Herstellern Stützpunkte, um Bildungsarbeit und Logistikzentren auszubauen. Multinationale Partnerschaften mit lokalen Ministerien und Nichtregierungsorganisationen beginnen, subventionierte Zugangsprogramme zu erproben, die aufgestaute Nachfrage erschließen könnten.

Wettbewerbslandschaft

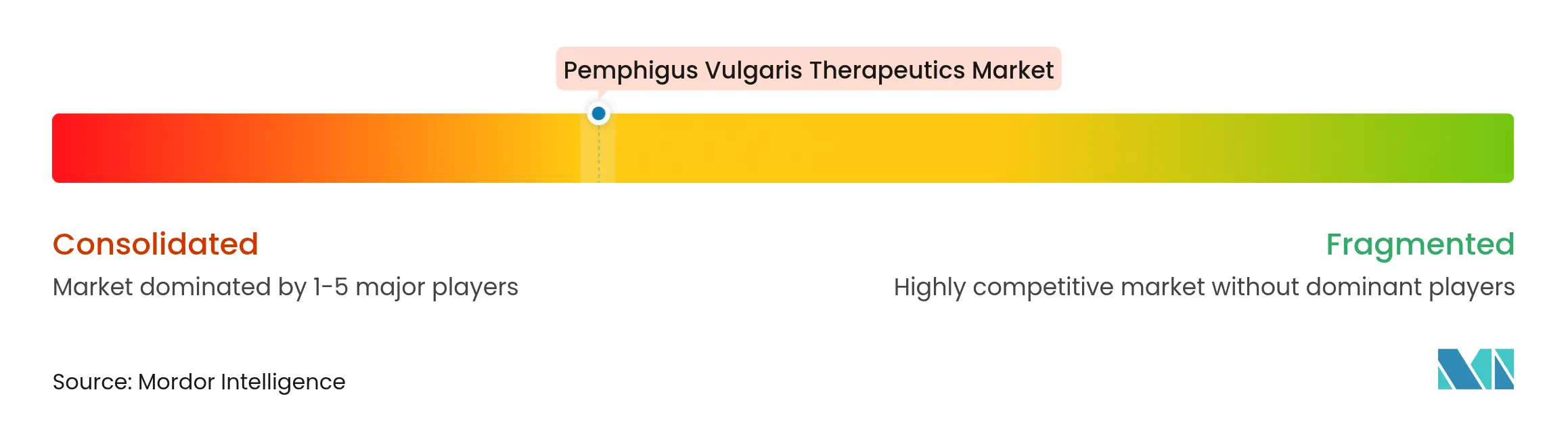

Der Wettbewerb ist mäßig fragmentiert: Roche verankert die Anti-CD20-Hochburg. Der aktuelle Marktkonzentrationsindex liegt daher bei 6, was eine bemerkenswerte, wenn auch nicht überwältigende Dominanz der führenden Unternehmen widerspiegelt. Großkapitalisierte Akteure konzentrieren sich auf das Lebenszyklusmanagement, einschließlich subkutaner Umstellung und Biosimilar-Abwehr, während Lizenzvereinbarungen Pipeline-Diversität einbringen. AbbVie hat sein Autoimmun-Portfolio durch Akquisitionen gestärkt, die auf orale niedermolekulare Modulatoren abzielen, und Pfizer entwickelt Kinaseinhibitoren, die bestehende Dermatologie-Assets ergänzen könnten.

Chancen in weißen Flecken liegen in pädiatrischen Indikationen, vorwiegend mukosalen Varianten und steroidresistenten Kohorten, für die die Evidenz noch dünn ist. CAR-T-Entwickler wie Kyverna und Cabaletta Bio schlagen einen einmaligen kurativen Reset vor; frühe Daten werden die Begeisterung der Investoren für zellbasierte Modalitäten bei seltenen Autoimmunerkrankungen entweder bestätigen oder dämpfen. KI-gestützte Zielentdeckung, exemplarisch durch Autoimmunity Biosolutions veranschaulicht, verkürzt F&E-Zeitpläne und fördert Venture- und strategische Finanzierungszuflüsse. Kostendämpfungsimperative fördern ergebnisbasierte Beschaffung und begünstigen Unternehmen, die digitale Adhärenz-Tools und Längsschnittdaten zur Untermauerung dauerhafter Remission liefern können.

Die Vorwärtsintegration in Patientenunterstützungs-Ökosysteme differenziert die Wettbewerber: Roches Netzwerk von Pflegeausbildern, Incytes ganzheitliche Unterstützungsplattform und Sanofis Logistikallianzen veranschaulichen allesamt, wie Serviceschichten die therapeutische Bindung stärken. Da Biosimilar-Einträge nach Ablauf der Exklusivität erwartet werden, bereiten Originatoren defensive Maßnahmen vor, wie Indikationserweiterungsstudien, Formulierungsverbesserungen und Mehrwertdienstverträge.

Marktführer für Pemphigus-vulgaris-Therapeutika

F. Hoffmann-La Roche Ltd

Pfizer Inc.

CSL Behring GmbH

Octapharma AG

Grifols Therapeutics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cabaletta nahm den ersten Probanden in die RESET-PV-Studie auf, in der Rese-cel ohne Vorkonditionierung bei Pemphigus vulgaris bewertet wird.

- März 2024: Rilzabrutinib erreichte den primären Endpunkt in der Phase-III-PEGASUS-Studie nicht, obwohl die Subgruppenanalyse einen Nutzen in Kombination mit niedrig dosierten Steroiden nahelegte.

- Februar 2024: Die Sieben-Jahres-Nachverfolgung von Rituximab, veröffentlicht in JAMA Dermatology, bestätigte eine Dauerhaftigkeit der steroidfreien Remission von 72,1 %.

Berichtsumfang des globalen Marktes für Pemphigus-vulgaris-Therapeutika

Gemäß dem Berichtsumfang ist Pemphigus vulgaris eine seltene Autoimmunerkrankung, die durch schmerzhafte Blasen und Erosionen auf der Haut und den Schleimhäuten gekennzeichnet ist, da das Immunsystem fälschlicherweise Proteine angreift, die die Zelladhäsion ermöglichen. Diese Erkrankung kann die Lebensqualität erheblich beeinträchtigen und erfordert eine kontinuierliche Behandlung, die häufig immunsuppressive Medikamente zur Behandlung von Symptomen und zur Vorbeugung von Komplikationen umfasst. Pemphigus-vulgaris-Therapeutika bezeichnet die medizinischen Therapien und Interventionen, die zur Behandlung und Linderung der Symptome von Pemphigus vulgaris, einer Autoimmunerkrankung mit blasenbildender Haut und Schleimhäuten, entwickelt wurden.

Der Markt für Pemphigus-vulgaris-Therapeutika ist nach Behandlung und Geografie segmentiert. Der Markt ist nach Behandlung in Kortikosteroide, Immunsuppressiva, intravenöses Immunglobulin, Antibiotika und Antivirale, Antimykotika und andere Behandlungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Kortikosteroide |

| Immunsuppressiva |

| Anti-CD20-monoklonale Antikörper |

| Intravenöses Immunglobulin (IVIg) |

| Antibiotika & Antivirale |

| Antimykotika |

| Aufkommende Biologika & niedermolekulare Inhibitoren |

| Oral |

| Intravenös |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieklasse | Kortikosteroide | |

| Immunsuppressiva | ||

| Anti-CD20-monoklonale Antikörper | ||

| Intravenöses Immunglobulin (IVIg) | ||

| Antibiotika & Antivirale | ||

| Antimykotika | ||

| Aufkommende Biologika & niedermolekulare Inhibitoren | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pemphigus-vulgaris-Therapeutika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 439,19 Millionen erreichen, basierend auf einem CAGR von 6,06 % über den Zeitraum 2026–2031.

Welche Therapieklasse hält derzeit den größten Anteil?

Anti-CD20-monoklonale Antikörper führen mit einem Marktanteil von 37,02 % am Markt für Pemphigus-vulgaris-Therapeutika im Jahr 2025.

Warum wächst die subkutane Verabreichung schneller als intravenöse Infusionen?

Vorgefüllte Spritzen- und Autoinjektor-Formate ermöglichen die Dosierung zu Hause, senken die Klinikkosten um 30–40 % und verbessern den Patientenkomfort, was bis 2031 einen CAGR von 8,33 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 5,32 %, da China diagnostische Leitlinien standardisiert und Südkorea die Erstattung für Rituximab ausweitet.

Wie beeinflussen Orphan-Drug-Anreize die Marktdynamik?

Siebenjährige Exklusivität, Steuergutschriften und beschleunigte Prüfverfahren senken das Entwicklungsrisiko und verkürzen die Markteinführungszeit, was nachhaltige Investitionen in neuartige Biologika für diese seltene Erkrankung unterstützt.

Seite zuletzt aktualisiert am: