Ätznatron-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

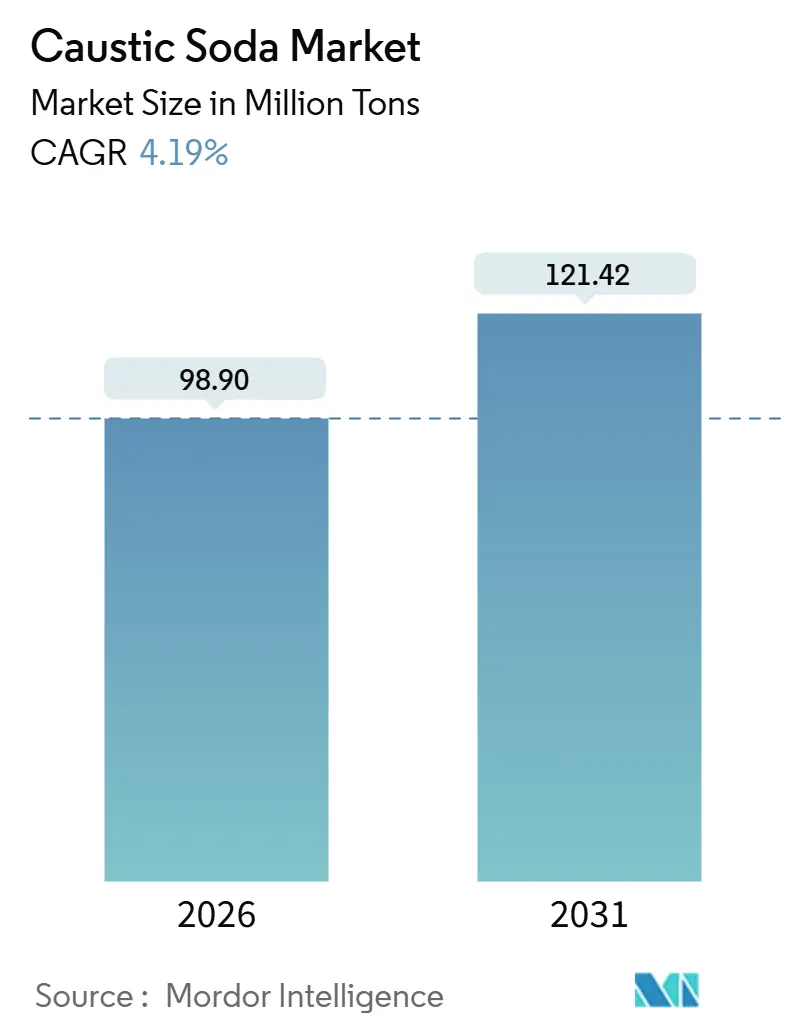

| Marktvolumen (2026) | 98.90 Millionen Tonnen |

| Marktvolumen (2031) | 121.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ätznatron-Marktanalyse von Mordor Intelligence

Die Größe des Ätznatron-Marktes wird im Jahr 2026 auf 98,90 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031) ein Volumen von 121,42 Millionen Tonnen erreichen. Hochreine Qualitäten werden zunehmend für die elektrochemische Energiespeicherung und Spezialchemikalien bevorzugt, was auf eine strukturelle Verschiebung der Nachfrage hindeutet und keinen flüchtigen zyklischen Aufschwung darstellt. Ende 2024 steigerte Hanwha Solutions Corp. seine Chlor-Alkali-Kapazität, um eine stabile Versorgung für die Lithium-Ionen-Reinigung und die aufkommende Natrium-Ionen-Batterie-Wertschöpfungskette zu sichern. Dieser Schritt positioniert die Energiespeicherung als direkten Konkurrenten zu Zellstoff, Chemikalien und Tonerde im Wettbewerb um Ätznatron-Versorgung. Die Region Asien-Pazifik wird bis 2031 stetig wachsen. Im Gegensatz dazu kämpfen europäische Produzenten mit deutlich höheren Stromkosten als in Nordamerika, was zu beschleunigten Werksschließungen und einer verstärkten Importabhängigkeit führt. Während Membranzellen-Einheiten aufgrund ihrer Energieeffizienz den Markt dominieren, treiben Diaphragma-Umrüstungen die veraltete Route zu raschem Wachstum, da Unternehmen Nachrüstungen gegenüber Stilllegungen bevorzugen. Flüssiglösungen profitieren von kostengünstiger Pipeline- und Schienentanklogistik. Feste Flocken und Prills hingegen bedienen abgelegene Bergbau- und Wasserversorgungsanlagen, wo Frachtkosten verdünnte Produkte weniger wirtschaftlich machen.

Wichtigste Erkenntnisse des Berichts

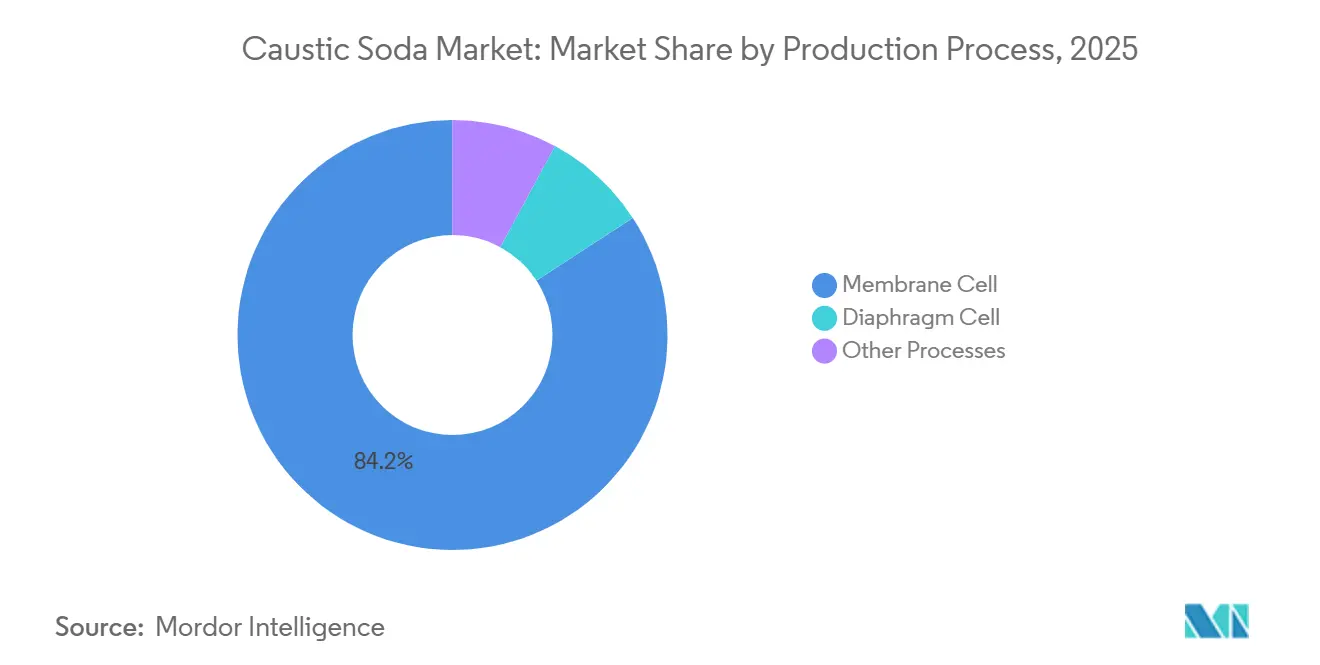

- Nach Produktionsverfahren hielten Membranzellen im Jahr 2025 einen Marktanteil von 84,17 % am Ätznatron-Markt, und Diaphragmazellen werden bis 2031 voraussichtlich eine CAGR von 5,67 % verzeichnen.

- Nach Form entfielen im Jahr 2025 65,86 % des Ätznatron-Marktanteils auf flüssige Qualitäten, während feste Qualitäten bis 2031 mit einer CAGR von 4,89 % wachsen werden.

- Nach Konzentrationsgrad entfielen 50-Gew.-%-Lösungen im Jahr 2025 auf 37,18 % der Ätznatron-Marktgröße, und Stärken von 73 Gew.-% oder höher werden voraussichtlich mit einer CAGR von 5,51 % wachsen.

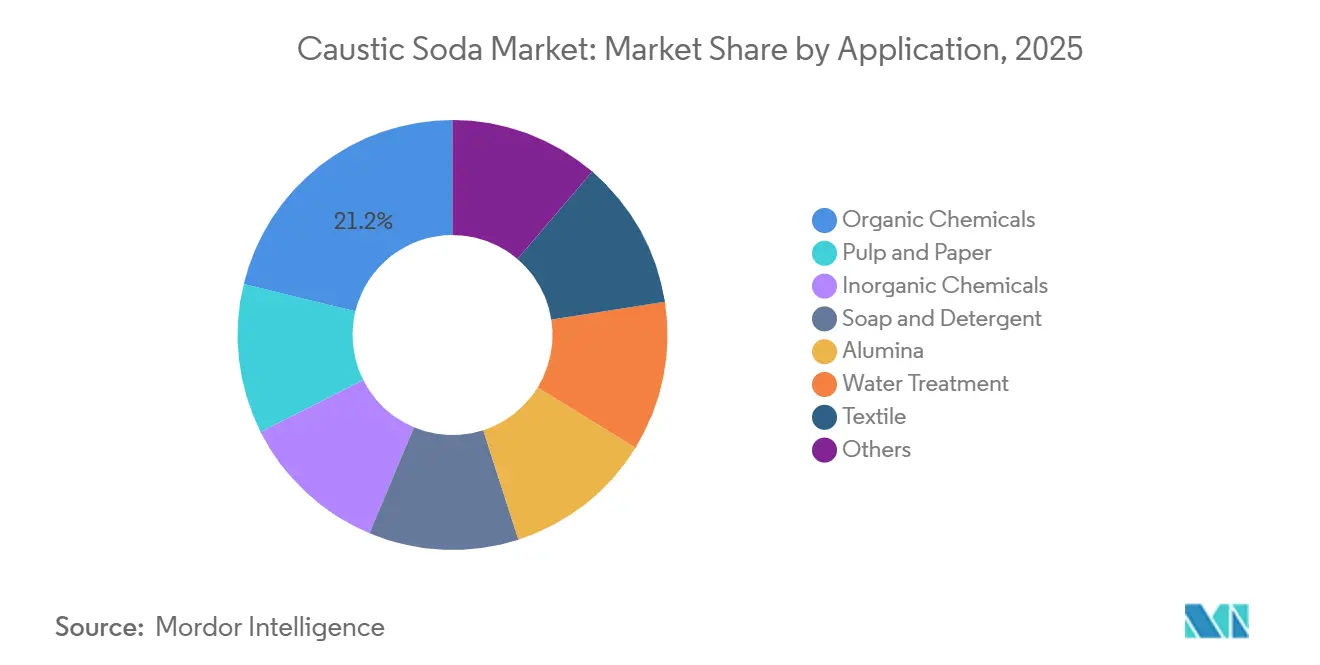

- Nach Anwendung führten organische Chemikalien im Jahr 2025 mit einem Ätznatron-Marktanteil von 21,18 %, und Zellstoff und Papier verzeichnet bis 2031 eine CAGR von 5,19 %.

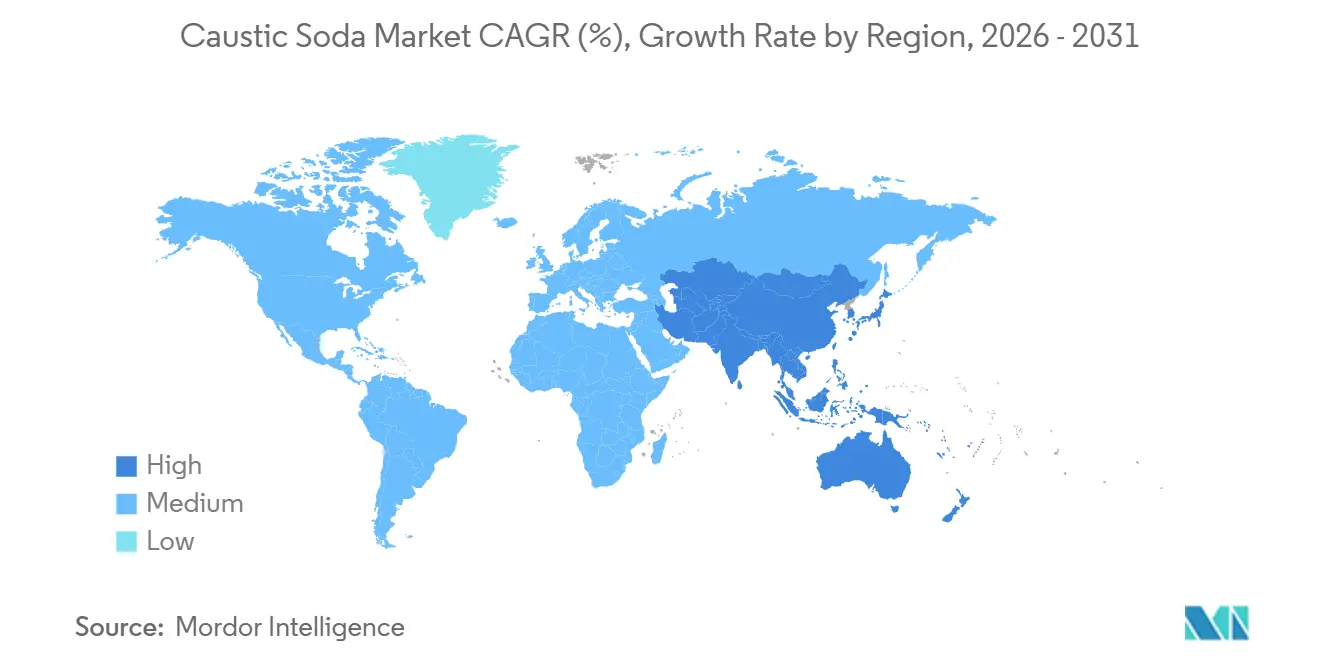

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 65,17 % der Ätznatron-Marktgröße und wird bis 2031 mit einer CAGR von 5,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Ätznatron-Marktes*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Erweiterungen von Tonerde-Raffinerien | +0.8% | Asien-Pazifik und australische Bauxitlieferkette | Mittelfristig (2–4 Jahre) |

| Steigende Seifen- und Waschmittelproduktion | +0.6% | Indien, Südostasien, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Erweiterung der Zellstoff- und Papierkapazität | +0.9% | Südostasien, Südamerika, Nordics | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Wasseraufbereitung | +0.5% | Meerwasserentsalzung im Nahen Osten, kommunale Infrastruktur in Indien | Langfristig (≥ 4 Jahre) |

| Hochskalierung von Natrium-Ionen-Batterie-Kathoden | +0.4% | China und Südkorea, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Erweiterungen von Tonerde-Raffinerien

Zwischen 2025 und 2028 wird die Nachfrage Chinas nach Tonerde erheblich steigen. Dieser Anstieg wird maßgeblich durch Schmelzerweiterungen in Indien, Indonesien und am Golf angetrieben, die Bauxitströme in Richtung Asien lenken. Australisches Trihydrat-Erz, das weniger NaOH zur Herstellung von Tonerde benötigt, verdrängt zunehmend Monohydrat-Lagerstätten mit höherem Verbrauch. In Indien setzen Raffinerien auf ausgefeilte Laugenkontrollen, um Ätznatronverluste zu reduzieren. Dieser Fortschritt senkt nicht nur den Einheitsverbrauch, sondern ermöglicht auch eine Steigerung des absoluten Volumens. Infolgedessen stärkt die enge Verbindung zwischen Bauxitbeschaffung und Bayer-Prozess-Raffination die regionale Produktion und reduziert gleichzeitig die Ätznatron-Intensität[1]SpringerLink, "Ätznatronverbrauch bei der Tonerderaffination," link.springer.com.

Steigende Seifen- und Waschmittelproduktion

Die jährliche Waschmittelnachfrage in Indien und Südostasien steigt mit zunehmendem verfügbarem Einkommen, doch die Ätznatron-Intensität pro Fertigprodukt-Tonne sinkt, da Hersteller synthetische Tenside durch traditionelle Seifenverseifung ersetzen. Organisierte Marktteilnehmer fügen LABS- und Alkoholethoxylat-Linien hinzu, die Ätznatron nur zur pH-Regulierung benötigen, während kleine afrikanische Betriebe weiterhin auf vollständige Verseifung setzen und damit höhere NaOH-Mengen beibehalten. Schnell wachsende Waschmittelmärkte verzeichnen einen gedämpften Anstieg des Ätznatron-Volumens, was moderat zur Gesamt-CAGR beiträgt.

Erweiterung der Zellstoff- und Papierkapazität

Bis 2028 werden Indonesien, Vietnam und Brasilien erhebliche Kraftzellstoffkapazitäten aufbauen, angetrieben durch Vorgaben für faserbasierte Verpackungen und Beschränkungen für Einwegkunststoffe. Papierfabriken verwenden Ätznatron typischerweise für Prozesse wie Ligninauflösung und Bleiche. Während nordische Produzenten Methoden zur Verbesserung der Laugenrückgewinnung und zur Herstellung von Biokraftstoffen aus Schwarzlauge eingeführt haben – wodurch ihr Frischätznatron-Bedarf sinkt –, haben neue Fabriken in Südostasien diese Praktiken noch nicht integriert, was zu höherer Intensität führt. Infolgedessen entwickelt sich Zellstoff und Papier mit einer CAGR von 5,19 % zur am schnellsten wachsenden Anwendung.

Steigende Nachfrage aus der Wasseraufbereitungsbranche

Bis 2028 werden Entsalzungsanlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten ihre Gesamtkapazität erhöhen. Dieser Anstieg wird die Nachfrage nach Bulk-NaOH steigern, hauptsächlich für die Nachbehandlungs-Remineralisierung. Im Gegensatz dazu nutzen kommunale Systeme in Indien die Vor-Ort-Elektrochlorierung, die gleichzeitig Ätznatron produziert und damit den inkrementellen Tonnagezuwachs dämpft. Darüber hinaus steigern Industriesektoren, insbesondere Elektronik und Petrochemie, ihren Einsatz von hochreinem Ätznatron, doch die verbreitete Praxis der Vor-Ort-Erzeugung hält den Netto-CAGR-Anstieg begrenzt.

Analyse der Hemmnisse des Ätznatron-Marktes*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Strompreise in Europa | -0.7% | Europäische Union, Vereinigtes Königreich, Türkei | Kurzfristig (≤ 2 Jahre) |

| Energieintensiver und CO₂-schwerer Prozess | -0.5% | Global, am stärksten dort, wo CO₂-Bepreisung gilt | Mittelfristig (2–4 Jahre) |

| Alternativen zur Tonerde-Aufschließung, die NaOH reduzieren | -0.3% | Pilotprojekte in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Strompreise in Europa

Strom macht einen erheblichen Anteil der Gesamtkosten in der Chlor-Alkali-Industrie aus. Im Jahr 2024 versetzten die Industriestrompreise in Europa die europäischen Produzenten gegenüber ihren US-amerikanischen Wettbewerbern in eine Benachteiligung. Als Reaktion auf anhaltenden Margendruck beschloss INEOS, seine nachgelagerte Einheit in Tavaux im Jahr 2025 stillzulegen und anschließend seine Chlor-Alkali-Produktion zu reduzieren[2]INEOS, "Ankündigung zur Anlage Tavaux," ineos.com. Dieser Schritt unterstreicht den Kampf der Branche mit erhöhten Strompreisen, der zu Kapazitätsanpassungen und einer verstärkten Importabhängigkeit führt. Die Branche erwartet eine konzentrierte negative Auswirkung kurzfristig, zusammenfallend mit dem Auslaufen von Verträgen und der Stilllegung älterer Anlagen.

Energieintensiver und CO₂-schwerer Produktionsprozess

Membranzellen verbrauchen erhebliche Energie pro elektrochemischer Einheit, was zu Kohlenstoffemissionen pro kg produziertem NaOH führt, basierend auf dem Standard-Netzstrom. Im EU-Emissionshandelssystem (ETS) tragen CO₂-Preise zu Mehrkosten für NaOH bei. Westlake hat seine CO₂-Intensität erfolgreich durch Effizienzverbesserungen und den Abschluss von Erneuerbare-Energie-Kaufverträgen reduziert. Dieser Schritt ermöglicht es dem Unternehmen, seine kohlenstoffarmen Ätznatron-Produkte zu einem Aufpreis anzubieten. Unterdessen berücksichtigen Käufer im Bereich Haus- und Körperpflege nun Scope-3-Emissionen in ihren Beschaffungsentscheidungen. Diese Verschiebung beschleunigt die Abkehr von emissionsintensiven Lieferanten und wird voraussichtlich die globale CAGR beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ätznatron-Marktes

Nach Produktionsverfahren führen Membranzellen

Membranzellen-Einheiten lieferten 84,17 % des Volumens von 2025 aufgrund eines Energievorteils gegenüber Diaphragma-Linien. OxyChem rüstet seine Diaphragma-Anlage in LaPorte um, um diese Einsparungen zu nutzen und Asbestgrenzwerte einzuhalten. Obwohl die Membrandominanz anhält, wächst die Diaphragmakapazität weiterhin mit einer CAGR von 5,67 %, da nordamerikanische Betreiber Quecksilber- oder Asbestanlagen aufrüsten statt sie zu schließen, um die Chlorversorgung für integrierte PVC-Komplexe zu sichern. Die Ätznatron-Marktgröße für die Membranzellen-Produktion wird sich daher im Einklang mit dem Gesamtwachstum entwickeln, während Diaphragma durch Nachrüstungen einen bescheidenen Anteil gewinnt. Produzenten, die Umrüstungen abschließen, qualifizieren sich auch für Erneuerbare-Energie-Verträge und kohlenstoffarme Produktzertifikate, die von nachhaltigkeitsorientierten Kunden zu einem Aufpreis nachgefragt werden.

Nach Form dominieren flüssige Produkte

Flüssiges Ätznatron entfiel 2025 auf 65,86 % der Nachfrage, gestützt durch Pipeline-Netze an der US-amerikanischen Golfküste und innerhalb großer petrochemischer Korridore in China. Olins Netzwerk minimiert Frachtentfernungen und sichert die wettbewerbsfähigsten Versorgungskosten. Feste Flocken und Prills expandieren mit einer CAGR von 4,89 %, da abgelegene Bergwerke und dezentrale Wasseranlagen eine höhere Dichte und auslaufsichere Handhabung bevorzugen, insbesondere im australischen Metallsektor und bei kommunalen Projekten in Afrika. Der Ätznatron-Marktanteil fester Qualitäten weitet sich daher trotz höherer Produktionskosten aus, was darauf hindeutet, dass die Logistik die Formdifferenzierung stärker bestimmt als der Umwandlungsaufwand.

Nach Konzentrationsgrad gewinnen hochkonzentrierte Lösungen

Standard-50-Gew.-%-Flüssigkeiten halten 37,18 % des Volumens von 2025, doch 73-Gew.-%-Lösungen und stärkere werden mit einer CAGR von 5,51 % übertreffen, da Tonerde-Betriebe auf eine Laugenkonzentration abzielen, um den Dampfverbrauch zu reduzieren. Mehrstufige und mechanische Brüdenverdichtungs-Verdampfer in Grasim-Anlagen senken den Konzentrationsenergiebedarf und ermöglichen es hochkonzentrierten Qualitäten, beim gelieferten Preis wettbewerbsfähig zu sein. Viskosefaserproduzenten setzen ebenfalls auf höhere Einsatzmengen für eine engere Prozesskontrolle, wodurch Premium-Qualitäten im Ätznatron-Markt schneller wachsen als die Gesamtnachfrage.

Nach Anwendung führen organische Chemikalien

Organische Zwischenprodukte wie Epoxide und Propylenoxid absorbierten 2025 21,18 % der Tonnage, dank stabiler Nachfrage aus Beschichtungen und Kunststoffen. Zellstoff und Papier wächst mit einer CAGR von 5,19 % am schnellsten aufgrund des Baus von Papierfabriken in Südostasien, die große Mengen NaOH pro Tonne Zellstoff verbrauchen. Tonerde-Raffinerien bleiben der zweitgrößte Verbraucher, tendieren jedoch zu einem niedrigeren Einheitsverbrauch, da Trihydrat-Bauxit Monohydrat-Erz verdrängt und fortschrittliche Steuerungen die Laugenkreisläufe straffen. Wasseraufbereitung, Seifen und Textilien haben jeweils einen kleinen Anteil, wobei das Wachstum durch Intensitätsreduzierung durch Vor-Ort-Erzeugung und Formulierungsänderungen gedämpft wird.

Geografische Analyse

Ätznatron-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt 2025 einen Volumenanteil von 65,17 % und soll bis 2031 mit einem CAGR von 5,91 % wachsen, angetrieben durch Chinas chemische Integration, Indiens aufstrebende Aluminiumoxid- und Textilindustrie sowie Zellstoffinvestitionen in Indonesien und Vietnam. Chinas Fünfjahresplan schreibt Energieobergrenzen vor und treibt damit den Umstieg auf Membrantechnologie voran. Dieser Schritt konsolidiert nicht nur marginale Marktteilnehmer, sondern steigert auch die Gesamteffizienz. Im Jahr 2024 baute Indien seine Ätznatron-Kapazität aus und führte neue Verdampfungssysteme ein. Diese Systeme sind auf hochkonzentrierte Ausgaben ausgelegt und bedienen sowohl Aluminiumoxidraffinerien als auch Viskose-Produktionslinien.

Der Ätznatron-Markt in Amerika und EMEA

Nordamerika, gestützt durch wettbewerbsfähig bepreisten Schiefergas-Strom, hält einen bedeutenden Anteil am globalen Volumen. Im Rahmen eines strategischen Wandels stellen Betreiber kostenintensive Diaphragmalinien ab und verlagern die Produktion auf modernste Membranstandorte. Dieser Übergang stärkt Nordamerikas Stellung als erstklassiger Niedrigkohlenstoff-Versorgungsstandort. Europa hält zwar einen nennenswerten Volumenanteil, verzeichnet jedoch einen Rückgang. Steigende Energiekosten führen zu einer Rationalisierung, wobei Importe nun einen wachsenden Anteil des Verbrauchs ausmachen. Produzenten im Nahen Osten nutzen subventionierten Strom und bedienen lokale Petrochemie- und Wasserprojekte. Sie exportieren ihren Überschuss auch nach Europa und Afrika, wo ein Frachtkosten-Vorteil ihre Wettbewerbsfähigkeit unterstützt. In Südamerika steigt die Nachfrage, angetrieben durch Brasiliens Zellstoffexpansion. Lokale Chlor-Alkali-Produzenten stehen jedoch zunehmendem Druck gegenüber. Da sie Asbestdiaphragmen abschaffen, verschärfen sich die Kapitalbeschränkungen und erhöhen die Wahrscheinlichkeit erneuter Importe.

Wettbewerbslandschaft

Der Ätznatron-Markt ist mäßig konsolidiert. Dow bietet kohlenstoffreduziertes Membranqualitätsprodukt aus erneuerbaren Energien betriebenen Anlagen in Stade und Schkopau an, die nach ISCC PLUS zertifiziert sind und europäischen Offenlegungsvorschriften entsprechen. Olin konzentriert sich auf die Optimierung der elektrochemischen Einheitsmarge und lässt Chlor- und Ätznatron-Preise über sein Netzwerk ausbalancieren. INEOS Inovyn verfolgt den entgegengesetzten Ansatz, legt energieintensive Anlagen still und importiert Ätznatron nach Bedarf. Membran-Nachrüstungen und Erneuerbare-Energie-Verträge sind die zentralen strategischen Hebel im Wettbewerberfeld, während chinesische und indische Marktteilnehmer Hochreinheits- und Hochkonzentrations-Nischen anstreben.

Marktführer der Ätznatron-Branche

Olin Corporation

Westlake Corporation

INEOS

Occidental Petroleum Corporation

Tosoh Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Ätznatron-Marktbericht erfasste Unternehmen

- AGC Inc.

- Atul Ltd

- BorsodChem (Wanhua Chemical Group)

- Covestro AG

- DCW Ltd.

- Dow

- Formosa Plastics Corporation

- GHCL Limited

- Grasim Industries Limited (India) and Aditya Birla Chemicals (Thailand) Pvt. Ltd

- Gujarat Alkalies and Chemicals Limited

- Hanwha Solutions Corp.

- INEOS

- National Organic Chemical Industries Ltd.

- Nouryon

- Occidental Petroleum Corporation

- Olin Corporation

- SABIC

- Shin-Etsu Chemical Co. Ltd.

- Tata Chemicals Ltd.

- Tosoh Corporation

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co. Ltd.

Jüngste Branchenentwicklungen im Ätznatron-Markt

- Januar 2024: Atul Ltd nahm eine Ätznatron-Chlor-Anlage in Valsad, Indien, mit einer Produktionskapazität von 300 TPD in Betrieb, unterstützt durch eine Investition von INR 1.035 Crore (USD 124 Millionen). Diese Initiative wird voraussichtlich den Ätznatron-Markt positiv beeinflussen, indem sie die inländische Produktion steigert und die steigende Nachfrage effizient bedient.

- Mai 2024: Hanwha Solutions Corp. plant, seine Anlagen auf eine jährliche Produktionskapazität von 1,11 Millionen Tonnen bis Ende 2024 zu erweitern. Das Unternehmen hat jedoch keine weiteren Aktualisierungen bereitgestellt. Diese Erweiterung soll die Position des Unternehmens im Ätznatron-Markt stärken und potenziell die Angebotsdynamik und den Marktwettbewerb beeinflussen.

Ätznatron-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Ätznatronmarkt als den gesamten frei gehandelten Natriumhydroxid-Markt, flüssig oder fest, über Membran-, Diaphragma- und andere Chlor-Alkali-Verfahren, der für industrielle Zwecke verkauft wird. Mengen, die innerhalb von Captive-Chlor-Integrationsketten verarbeitet werden, werden nur dann erfasst, wenn Überschüsse an Drittnutzer geliefert werden.

Ausschluss aus dem Geltungsbereich: Chlorderivate, Soda und nachgelagerte Natriumverbindungen sind nicht in dieser Basislinie enthalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produktionsverfahren

- Membranzelle

- Diaphragmazelle

- Andere Verfahren

- Nach Form

- Flüssig

- Fest

- Nach Konzentrationsgrad

- 32 Gew.-%

- 50 Gew.-%

- 73 Gew.-% und höher

- Nach Anwendung

- Zellstoff und Papier

- Organische Chemikalien

- Anorganische Chemikalien

- Seife und Waschmittel

- Tonerde

- Wasseraufbereitung

- Textil (Viskosefaser, Färbung)

- Sonstige (Lebensmittel- und Pharmaverarbeitung, Bergbau und Metallurgie)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordics

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgröße und Validierung

Primärforschung

Um Lücken zu schließen, befragen wir Betriebsleiter von Chlor-Alkali-Anlagen, Großchemikalienhändler sowie Beschaffungsleiter bei Zellstoff-, Aluminiumoxid- und Waschmittelherstellern in der Asien-Pazifik-Region, Europa und Amerika. Ihre Erkenntnisse validieren Auslastungsraten, typische Vertragspreise und regionale Nachfrageimpulse und ermöglichen es uns, die in der Sekundärforschung gewonnenen Annahmen zu verfeinern.

Desk Research

Mordor-Analysten kartieren zunächst das Angebot mithilfe offener Statistiken von Institutionen wie dem United States Geological Survey, Eurochlor, den CMIE-Handelstabellen Indiens und den UN Comtrade-Versanddaten, ergänzt durch prozessspezifische Energiebenchmarks der International Energy Agency. Branchenverbände – beispielsweise die American Forest & Paper Association für die Zellstoffnachfrage – sowie Einreichungen börsennotierter Unternehmen liefern Hinweise auf das Endverbrauchswachstum, während Preisreihen über Zolldatenbanken und Dow Jones Factiva-Nachrichtenfeeds nachverfolgt werden. D&B Hoovers liefert uns Finanzdaten auf Produzentenebene, die als Grundlage für Anlagenkapazitäten dienen. Diese Quellen veranschaulichen, ohne den vollständigen Satz der von uns konsultierten Quellen zu erschöpfen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Die globale Chlorproduktion wird mit dem Koproduktionsverhältnis für NaOH verknüpft und anschließend um den Eigenverbrauch und die in Export-Import-Büchern sichtbaren Handelsströme bereinigt. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Nennkapazität multipliziert mit der durchschnittlichen Betriebsrate, die in Interviews ermittelt wurde, gegengeprüft. Wesentliche Treiber – Aluminiumoxidproduktionsmengen, weltweite Papier- und Kartonproduktion, Ethylenoxid-Kapazitätserweiterungen, Strompreisindizes und die Durchdringung von Membranzellen – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Exponentielle Glättungsüberlagerungen bewältigen kurzfristige Preisschwankungen; wo Bottom-up-Lücken bestehen bleiben, interpolieren wir mithilfe von Drei-Jahres-gleitenden Durchschnittswerten der regionalen Verbrauchsintensität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Prüfung. Analysten führen Varianzprüfungen gegen historische Handelsbilanzen und unabhängige Preisbenchmarks durch, woraufhin ein leitender Prüfer die Freigabe erteilt. Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch Kapazitätsschließungen, Energiepreisschocks oder regulatorische Verbote ausgelöst werden. Vor der Veröffentlichung führen wir das vollständige Modell erneut aus, damit die Kunden die aktuellste Sichtweise erhalten.

Wie die Marktgröße für Ätznatron von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen voneinander ab; sie stützen sich häufig auf Stichproben aus einer einzigen Region, statische durchschnittliche Verkaufspreise oder schließen die captive Rückwärtsintegration aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 94,95 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 47,4 Milliarden (2024) | Global Consultancy A | Umrechnung ausschließlich zu asiatischen Spotpreisen; Diaphragmazellen-Produktion in Europa nicht berücksichtigt |

| USD 44,9 Milliarden (2024) | Trade Journal B | Erfasst Verkäufe von 50%iger wässriger Lösung, lässt jedoch feste Flocken und Perlen außer Acht |

| USD 55,6 Milliarden (2027) | Industry Association C | Wendet das Preisgerüst von 2019 ohne Anpassung der Energiekosten auf die Zukunft an |

Zusammengenommen zeigt die Tabelle, dass Entscheidungen zum Geltungsbereich, Einheitenumrechnungen und der Aktualisierungsrhythmus zu erheblichen Abweichungen führen. Durch die Modellierung ausgehend von der Produktionschemie, die Validierung mit Live-Anlagendaten und die jährliche Aktualisierung bietet Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sie zuverlässig mit ihren eigenen Beschaffungs- oder Investitionskennzahlen abgleichen können.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Ätznatron-Markt im Jahr 2031 prognostiziert?

Der Markt wird bis 2031 voraussichtlich 121,42 Millionen Tonnen erreichen, was eine CAGR von 4,19 % gegenüber 98,90 Millionen Tonnen im Jahr 2026 widerspiegelt.

Welche Region trägt am meisten zur globalen Ätznatron-Nachfrage bei?

Asien-Pazifik entfällt auf 65,17 % des Volumens von 2025 und ist mit einer CAGR von 5,91 % bis 2031 die am schnellsten wachsende Region.

Warum werden Membranzellen-Anlagen gegenüber Diaphragma-Einheiten bevorzugt?

Membrantechnologie verbraucht weniger Strom, eliminiert die Asbesthandhabung und unterstützt die kohlenstoffarme Produktzertifizierung, was 2025 zu einem Marktanteil von 84,17 % führte.

Welches Anwendungssegment wächst am schnellsten?

Die Nachfrage nach Zellstoff und Papier wächst mit einer CAGR von 5,19 % aufgrund neuer Kraftzellstoffwerke in Südostasien und Südamerika und übertrifft damit andere Endverwendungen.

Was treibt das Interesse an hochreinen Ätznatron-Qualitäten?

Die Herstellung von Natrium-Ionen-Batterie-Kathoden und fortschrittliche Halbleiterprozesse erfordern Ätznatron mit einer Reinheit von über 99,5 %, was eine Premium-Nische schafft.

Seite zuletzt aktualisiert am: