Marktgröße und Marktanteil der Gefahrgutlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

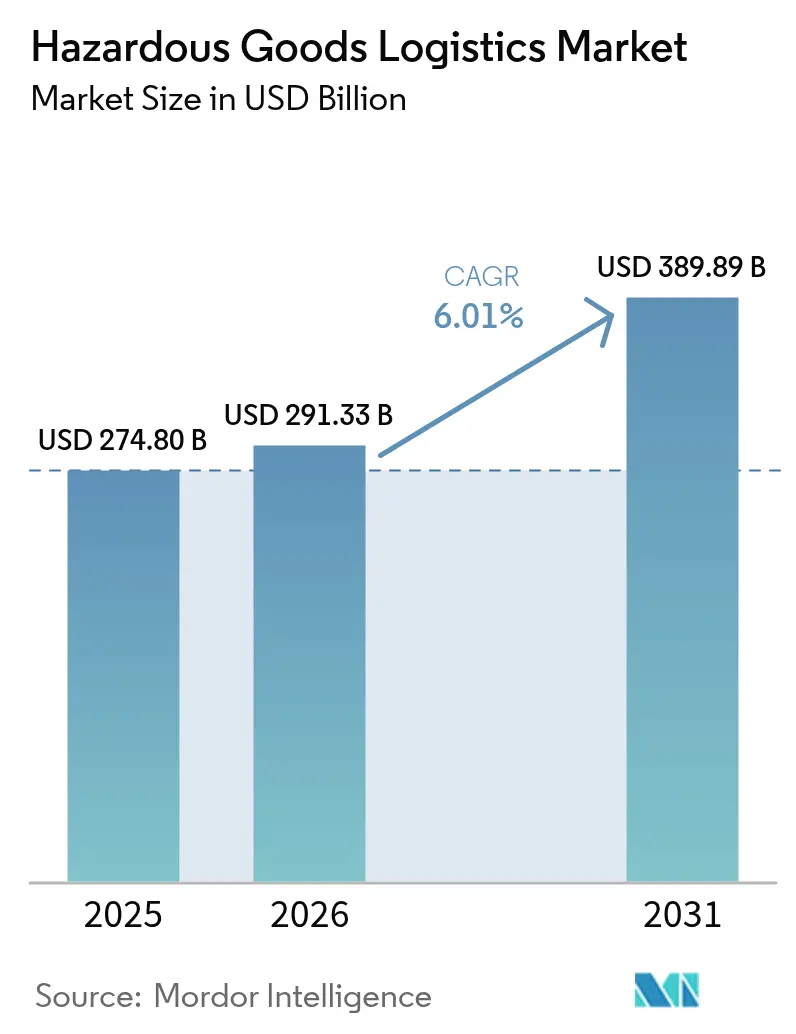

| Marktgröße (2026) | 291.33 Milliarden US-Dollar |

| Marktgröße (2031) | 389.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

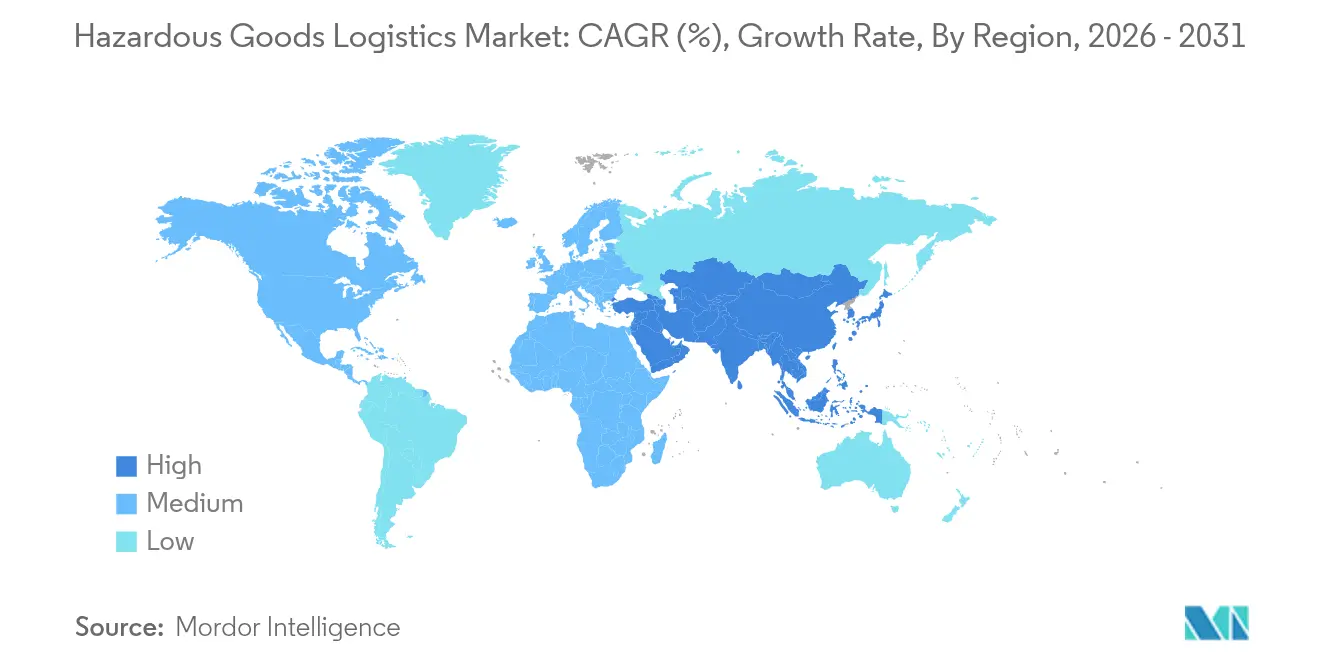

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gefahrgutlogistik-Marktanalyse von Mordor Intelligence

Die Marktgröße der Gefahrgutlogistik soll von USD 274,80 Milliarden im Jahr 2025 auf USD 291,33 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,01 % über 2026–2031 USD 389,89 Milliarden erreichen.

Der Aufwärtstrend wird durch wachsende Handelsströme bei Chemikalien und Petrochemikalien, steigende Volumina von Lithium-Ionen-Batterien und den Bedarf an temperaturkontrollierten Biologika gestützt, die eine spezialisierte Handhabung über Straßen-, Schienen-, Luft- und Seenetzwerke erfordern. Die fortschreitende Digitalisierung – vor allem IoT-Sensoren, Blockchain-gestützte Rückverfolgungswerkzeuge und KI-gesteuerte Routenplanung – stärkt die betriebliche Transparenz und hilft Betreibern, sich in einem Umfeld zunehmend verschärfter globaler Sicherheitsvorschriften zu behaupten. Regulierungsbehörden in Nordamerika, der Europäischen Union und dem Asien-Pazifik-Raum harmonisieren Standards für Verpackung, Kennzeichnung und Echtzeit-Datenaustausch, was Spediteure dazu veranlasst, Flotten mit Euro-VI- oder emissionsfreien Antrieben sowie Brandbekämpfungstechnologien zu modernisieren. Gleichzeitig fördert der anhaltende Druck durch steigende Versicherungsprämien und grenzüberschreitende Compliance-Kosten die Konsolidierung, da große Anbieter Skaleneffekte anstreben.

Wichtigste Erkenntnisse des Berichts

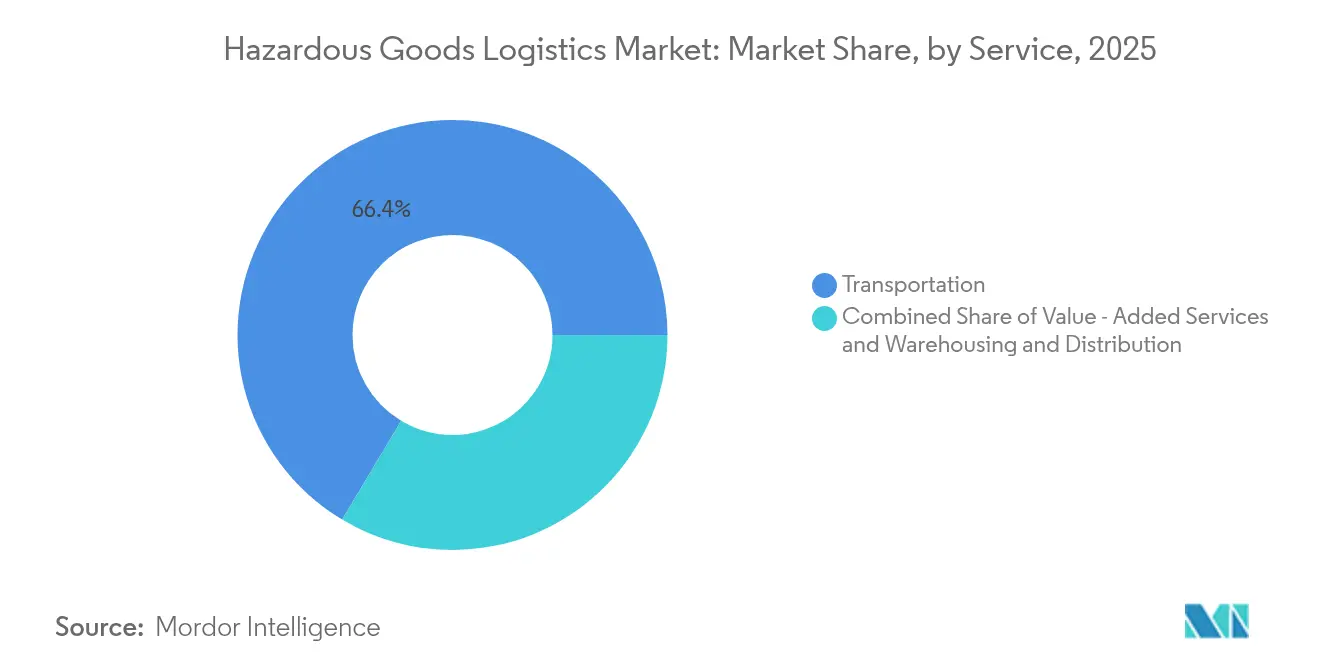

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Umsatzanteil von 66,42 % am Gefahrgutlogistik-Markt, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 7,56 % wachsen sollen.

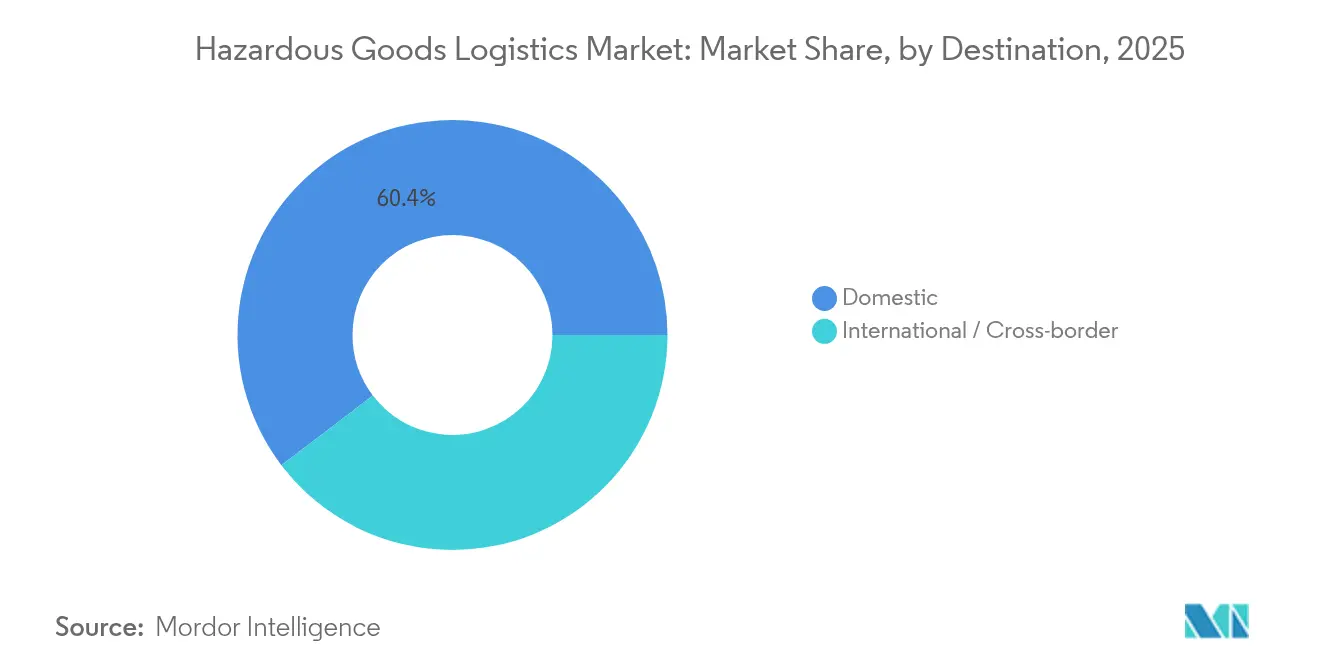

- Nach Bestimmungsort entfielen 60,35 % des Gefahrgutlogistik-Marktanteils 2025 auf Inlandssendungen, während intermodale und multimodale Lösungen bis 2031 voraussichtlich eine CAGR von 9,02 % erzielen werden.

- Nach Endverbraucherbranche hielten Chemikalien und Petrochemikalien im Jahr 2025 einen Anteil von 35,42 %, während das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 10,25 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gefahrgutlogistik-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des globalen Handels mit Chemikalien und Petrochemikalien | +1.8% | Asien-Pazifik und Nordamerika dominieren | Langfristig (≥ 4 Jahre) |

| Verschärfung multimodaler Sicherheitsvorschriften und Audits | +1.2% | EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von B2B-E-Commerce-Plattformen für Gefahrgut | +0.9% | Nordamerika und EU, Beschleunigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgungslösungen | +0.7% | Frühe Einführung in entwickelten Märkten weltweit | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme Schienen-Wasser-Korridore für Gefahrgut | +0.6% | EU und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Rückwärtslogistik aus der industriellen Vor-Ort-Wiederverwertung | +0.5% | Global, gebunden an Kreislaufwirtschaftsmandate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des globalen Handels mit Chemikalien und Petrochemikalien

Globale Hersteller transportieren heute größere Mengen an Spezialchemikalien, Düngemitteln und raffinierten Produkten, die klassenspezifische Verpackung, Belüftung und Trennung erfordern. Die Vereinigten Staaten allein verarbeiteten im Jahr 2024 täglich 1,2 Millionen Gefahrgutsendungen, was 12 % aller Frachttonnenkilometer entspricht [1]Pipeline and Hazardous Materials Safety Administration, "Hazardous Materials Incident Data," PHMSA, phmsa.dot.gov. Chemikalien machten 36 % der Gesamteinnahmen im Gefahrgutlogistik-Markt im Jahr 2024 aus, was den Bedarf an Großanlagen wie Drucktankwagen und ISO-Tankcontainern verdeutlicht. Klasse-3-Flüssigkeiten (entzündbar) und Klasse-8-Stoffe (ätzend) dominieren den Schienenverkehr, und Spediteure verweisen auf eine störungsfreie Lieferrate von 99,99 %, die das Vertrauen der Öffentlichkeit und der Regulierungsbehörden aufrechterhält[2]Union Pacific, "Rail Safety Performance Report 2024," Union Pacific, up.com. Pipeline-, Terminal- und Schienenbetreiber beschleunigen die Einführung von Lastsensoren, die Beladungszyklen auf 45 Minuten verkürzen und so einen höheren Durchsatz ohne Sicherheitseinbußen ermöglichen. Kapazitätserweiterungen in Häfen an der Golfküste und im Asien-Pazifik-Raum ermutigen Verlader, gefährliche Flüssigschüttgüter mit containerisierten Gefahrgütern in Mehrwertdienstleistungsverträgen zu bündeln. Diese kombinierten Kräfte weiten die adressierbare Nachfrage im Gefahrgutlogistik-Markt insgesamt aus.

Verschärfung multimodaler Sicherheitsvorschriften und Audits

Regierungen erhöhen die Strafen für Nichteinhaltung, was Logistikdienstleister dazu zwingt, in zertifizierte Ausrüstung und Mitarbeiterschulungen zu investieren. Die PHMSA erhöhte die Zivilstrafen im Jahr 2025 auf über USD 100.000 pro Tag, und Eisenbahnen müssen nun gemäß den FAST-Act-Mandaten elektronische Zugdaten an Ersthelfer übermitteln – ein Zehnjahresaufwand, der auf USD 17,7 Millionen geschätzt wird. Die grenzüberschreitende Harmonisierung mit den UN-Mustervorschriften spart Verladern jährlich USD 50–130 Millionen an vermiedenem Papierkram und verkürzt die Abfertigungszeiten für radioaktive Stoffe der Klasse 7. Europas ADR 2023 fügte strengere Bestimmungen für Tetramethylammoniumhydroxid und Kunststoff-Großpackmittel aus Recyclingmaterial hinzu, was Flotten zur Aufrüstung von Containerbeschichtungen und Dichtungen zwingt[3]United Nations Economic Commission for Europe, "ADR 2023 Updates," UNECE, unece.org. Die Compliance wird durch Satellitenverfolgung und ATEX-zertifizierte Sensoren unterstützt, die von großen Herstellern eingeführt wurden und eine kontinuierliche Temperatur- und Druckprotokollierung auf 700 Tankcontainern gewährleisten. Mit zunehmender Aufsicht gewinnen Unternehmen, die Risikomanagementprotokolle einbetten, einen Wettbewerbsvorteil im Gefahrgutlogistik-Markt.

Schnelles Wachstum von B2B-E-Commerce-Plattformen für Gefahrgut

Die Digitalisierung verändert die Beschaffung, da spezialisierte Portale Labors, Fabriken und Kliniken ermöglichen, direkte konforme Bestellungen für Gefahrgüter aufzugeben. Die Integration von DGIS-Workflows in Enterprise-Resource-Planning-Systeme beschleunigt die Validierung von Versanddokumenten und automatisiert die Etikettengenerierung, wodurch traditionelle Genehmigungszyklen um Tage verkürzt werden. Blockchain-Smart-Contracts überprüfen zunehmend SDS-Inhalte, reduzieren Deklarationsfehler und erstellen manipulationssichere Prüfpfade, die von Regulierungsbehörden gefordert werden. Der Schritt der PHMSA zu ausschließlich elektronischen Registrierungen steht im Einklang mit papierlosen Zollpilotprojekten in Kanada, Mexiko und der EU und unterstützt schnelle grenzüberschreitende Abfertigungen. Prädiktive Analysen in pharmazeutischen Kühlketten antizipieren nun Temperaturabweichungen und schlagen Umleitungen vor, um jährliche Verderbnisschäden zu bekämpfen, die einst USD 35 Milliarden überstiegen. Dennoch bestehen Cybersicherheitslücken in elektronischen Gefahrgutdeklarationssystemen, was Spediteure dazu veranlasst, Netzwerke mit Multi-Faktor-Authentifizierung und Ende-zu-Ende-Verschlüsselung zu sichern. Diese Entwicklungen stimulieren insgesamt zusätzliche Einnahmen im Gefahrgutlogistik-Markt.

Blockchain-gestützte Rückverfolgungslösungen gewinnen an Bedeutung

Verteilte Ledger liefern unveränderliche zeitgestempelte Aufzeichnungen, die die Überprüfung der Rückverfolgbarkeit stärken. Betreiber können Regulierungsbehörden Nur-Lese-Berechtigungen erteilen, was eine Echtzeit-Überwachung ermöglicht, ohne proprietäre Geschäftsdaten preiszugeben. In Notfallszenarien verknüpfen Blockchain-Knoten Sensordaten mit Unfallreaktionsalgorithmen, die sofort Dampfwolkenausbreitungen modellieren und Einsatzkräfte beraten. SAVVY Telematic Systems bietet ATEX- und IECEx-Geräte an, die kontinuierliche GPS-, Erschütterungs- und Temperaturdaten direkt in dezentralen Speicher streamen und so die Prüfanforderungen für Transporte von toxischen Gasen der Klasse 2.3 erfüllen. Frühe Anwender berichten von Durchsatzgewinnen, da Frachtfreigaben nicht mehr auf manuelle Dokumentenprüfungen warten, was verdeutlicht, wie Blockchain messbare Effizienzgewinne im Gefahrgutlogistik-Markt erzielt. Da immer mehr Häfen und Rangierbahnhöfe zugelassene Netzwerke einsetzen, erwarten Stakeholder niedrigere Verwaltungskosten und eine schnellere Beilegung von Liegegeldforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Komplexität über Rechtssysteme hinweg | -1.4% | Global, am stärksten auf grenzüberschreitenden Strecken | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Haftungsprämien | -0.8% | Global, höchste Auswirkung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Euro-VI- und emissionsfreien Gefahrgutfahrzeugen | -0.6% | EU und Nordamerika, mit aufkommenden Lücken in Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in elektronischen Gefahrgutdeklarationssystemen | -0.5% | Global, getrieben durch beschleunigte Digitalisierung von Gefahrgutprozessen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Komplexität über Rechtssysteme hinweg

Ein Flickenteppich nationaler Vorschriften zwingt Spediteure dazu, mehrere Dokumentationsregime, Schulungspläne und Verpackungscodes zu beherrschen. Die Vereinigten Staaten orientieren sich an UN-Standards, behalten jedoch länderspezifische Tankwagenspezifikationen bei, die für ausländische Flotten Nachrüstkosten verursachen. Chinas GB 6944-2012-Klassifizierung weicht vom ADR ab, was Verpackungsumstellungen erfordert, wenn Sendungen von Shenzhen nach Rotterdam transportiert werden. Europas bevorstehende PFAS-Beschränkungen könnten Halbleiter- und Leiterplattenlieferketten unterbrechen, da Unternehmen nach Ersatzchemikalien suchen. Unterschiedliche Stundenvorgaben für Gefahrgutfahrerscheine, Dokumentensprachenregeln und Notfallkontaktprotokolle führen zu Haltegebühren und höheren Pufferbeständen. Logistikdienstleister unterhalten daher parallele Compliance-Teams, was den Gemeinkosten erhöht und die Einführung neuer Handelsrouten im Gefahrgutlogistik-Markt verlangsamt.

Steigende Versicherungs- und Haftungsprämien

Spezialisierte Deckungen für radioaktive Quellen der Klasse 7 oder Lithiumbatterien der Klasse 9 sind gestiegen, da Versicherer das katastrophale Risiko neu bewerten. Versicherer verlangen nun telematisch verifizierte Fahrerbewertungen, die Installation von Detektoren für thermisches Durchgehen und den Nachweis einer Doppelwandkontainment bei bestimmten Tankern, bevor sie Policen anbieten. Kleinere Spediteure sehen sich häufig mit Mindestjahresprämien von über USD 500.000 konfrontiert, was den Markteintritt einschränkt und den Wettbewerb begrenzt. Der Vorschlag der PHMSA zur Erhöhung der Registrierungsgebühren verstärkt die Belastung, insbesondere für Unternehmen, die gemischte Güterflotten betreiben. Obwohl die Eisenbahnunfallraten seit 1980 um 91 % gesunken sind, kann ein einziger Tankwagenbruch Schadensersatzforderungen von über USD 100 Millionen nach sich ziehen, was die Vorsicht der Versicherer rechtfertigt. Hohe Selbstbehaltschichten veranlassen Logistikbetreiber, strenge Schulungs- und Überwachungsprotokolle einzuführen, was die Kostenstrukturen im Gefahrgutlogistik-Markt weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertlösungen treiben die Marktentwicklung voran

Der Transport bleibt das Rückgrat und ist für 66,42 % der Einnahmen im Gefahrgutlogistik-Markt im Jahr 2025 verantwortlich. Betreiber setzen dedizierte Straßentanker, Edelstahl-ISO-Tanks, druckgeprüfte Eisenbahnwaggons und spezialisierte Frachtflugzeuge ein, die gemeinsam die Anlieferung von Explosivstoffen der Klasse 1, Gasen der Klasse 2 und entzündbaren Flüssigkeiten der Klasse 3 mit nahezu perfekten Sicherheitsstatistiken gewährleisten. Während das Transportvolumenwachstum stetig ist, fordern Verlader zunehmend integrierte Dienstleistungen, die über den Punkt-zu-Punkt-Transport hinausgehen. Diese Verschiebung erklärt, warum das Mehrwertsegment bis 2031 eine CAGR von 7,56 % verzeichnet, was die Nachfrage nach Vor-Ort-Etikettierung, Kitmontage, Zollabfertigung und Regulierungsberatung widerspiegelt. Gesundheitsunternehmen benötigen beispielsweise durchgängige Kühlkettenwege mit Datenlogger-Archivierung, die GDP-Inspektionen standhält. Chemieproduzenten lagern ähnlich SDS-Aktualisierungen und mehrsprachige Gefahrendokumentation aus, sodass sie sich auf Kernproduktionsaufgaben konzentrieren können. IoT-Sensorpakete, Blockchain-Zeitstempelung und KI-Risikobewertungsmaschinen sind in Premium-Verträge eingebettet und verleihen verbesserte Transparenz und proaktives Ausnahmemanagement. Investitionen in spezialisierte Lager mit getrennten Buchten, explosionsgeschützter Klimaanlage und Inertgas-Brandbekämpfung unterstützen längere Verweildauern für reaktive Ladungen. Zusammen verbreitern diese Fähigkeiten die Kundenbindung und stützen den anhaltenden Umsatzschwung im Gefahrgutlogistik-Markt.

Lager- und Distributionsdienstleistungen ergänzen den Transport durch konforme Lagerung inkompatibler Klassen unter einem Dach. Einrichtungen verfügen nun über robotergestützte Palettenstapler mit LIDAR zur Vermeidung von Funkenbildung, während Echtzeit-Gasdetektoren automatische Belüftung auslösen, wenn Dampfschwellenwerte sich den OSHA-Grenzwerten nähern. Regionale Distributionsmodelle verkürzen die letzte Meile, was für Biologika mit engen Temperaturtoleranzen unerlässlich ist. Spediteure nutzen prädiktive Analysen, um Bestände näher an Nachfragecluster zu platzieren und so Verderbnisrisiken zu senken und Vorlaufzeiten zu verkürzen. Eisenbahnen fördern Bulk-Umschlagzentren, die Tankwaggonankünfte mit Nachfüllungen von Intermediate Bulk Containern verbinden und redundante Langstrecken-Straßentransporte eliminieren. Da Kunden Scope-3-Kohlenstoffreduzierungsziele verfolgen, führen Logistikdienstleister Lebenszyklusbewertungs-Dashboards ein, die eingebettete Emissionen von der Wiege bis zum Werkstor quantifizieren. Diese Kennzahlen fließen in Nachhaltigkeitsberichte ein und beeinflussen Lieferantenauswahlkriterien. All diese Trends stützen gemeinsam das Wachstum von Mehrwertangeboten und stellen sicher, dass sich der Gefahrgutlogistik-Markt weiterhin von transaktionalem Transport hin zu margenstarken, datenreichen Lösungen entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bestimmungsort: Inlandsvorherrschaft bei grenzüberschreitender Komplexität

Inlandsströme machten 2025 60,35 % des Umsatzes aus, was die beträchtlichen Mengen an Raffinerie-Einsatzstoffen, Agrochemikalien und Industriegasen belegt, die innerhalb nationaler Grenzen zirkulieren. Viele Inlandsreisen nutzen etablierte Schienenkorridore und dedizierte Pipelinenetzwerke, die eine kosteneffiziente Distribution und schnelle Reaktion auf lokale Nachfragespitzen ermöglichen. Einheitliche Schulungslehrpläne und konsistente Beschilderungsstandards vereinfachen die Compliance und verringern die Übergabereibung zwischen Spediteuren, Lagerstätten und Notfalldiensten. Notfallreaktionsteams pflegen vorgemappte Routen, was die Einsatzbereitschaft verbessert und Serviceunterbrechungen minimiert. Darüber hinaus stellen inländische Regulierungsbehörden häufig Echtzeit-Hinweise zu Wetter, Streckenbedingungen und Straßensperrungen bereit, die Disponenten bei der Anpassung während des Transports helfen. Da Verlader schnellere Zykluszeiten anstreben, sind Sofortfreigabeprogramme entstanden, die vorgeprüften Sendungen ermöglichen, Routineinspektionen zu umgehen – ein Vorteil für kritische medizinische Isotope.

Grenzüberschreitende Sendungen, obwohl kleiner im Anteil, unterliegen mehr Dokumentationsschichten und physischen Kontrollen. Waren, die von US-Golfküstenraffinerien in kanadische Petrochemie-Cluster transportiert werden, müssen PHMSA- und Transport-Canada-Regeln für Kennzeichnung und Notfallreaktionsleitfäden in Einklang bringen. Ebenso passieren europäische Straßen-Schienen-Intermodaltransporte mehrere ADR-Unterzeichnerstaaten, von denen jeder nuancierte Streckenbeschränkungen rund um Tunnel und dicht besiedelte Gebiete auferlegt. Geopolitische Spannungen, wie Schiffsumwege um konfliktgefährdete Wasserstraßen, verlängern Seetransportzeiten und erhöhen den Treibstoffverbrauch. Zollbehörden pilotieren nun Blockchain-Korridore, die mit Hafengemeinschaftssystemen verbunden sind und es Regulierungsbehörden ermöglichen, manipulationssichere Zertifikate in Sekunden statt Stunden abzufragen. Trotz dieser Innovationen planen Spediteure weiterhin Puffertransitzeiten ein, um potenzielle Sekundärinspektionen, Währungsschwankungen und Fahrervisa-Verzögerungen zu berücksichtigen. Das Ergebnis sind höhere Betriebskapitalanforderungen und komplexe Terminplanung, doch Premium-Grenzkorridore erzielen auch höhere Erträge und sichern die Rentabilität im Gefahrgutlogistik-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen treibt Wachstum inmitten chemischer Dominanz

Chemikalien und Petrochemikalien führten mit einem Beitrag von 35,42 % zum Umsatz 2025 und unterstreichen die grundlegende Rolle von Säuren, Lösungsmitteln und entzündbaren Flüssigkeiten in der globalen Fertigung. Raffinerien, Polymeranlagen und Düngemittelproduzenten verlassen sich auf spezialisierte Tankwagen mit korrosionsbeständigen Auskleidungen und Doppelregalkupplungen, die das Entgleisungsrisiko minimieren. Dedizierte Seeterminals unterhalten stickstoffgespülte Lagerkugeln, die Dampfemissionen eindämmen. Produzenten vergeben Mehrjahresverträge, die Transport, Lagerung und Sicherheitsschulungsprogramme bündeln und Spediteuren einen vorhersehbaren Durchsatz garantieren. Pipeline-Betreiber unterhalten Fernleckagedetektionssensoren und Absperrventile im Abstand von jeweils 10 Kilometern und erzielen eine störungsfreie Rate von 99,999 % für toxische Inhalationsgefahrstoffe. Chemiekunden suchen auch nach Rückwärtslogistiklösungen für die Wiederaufbereitung von Ausschussmaterial, was Rückfrachttmöglichkeiten für Logistikunternehmen schafft.

Gesundheitswesen und Pharmaindustrie, obwohl heute kleiner, weisen bis 2031 eine CAGR von 10,25 % auf, was den Anstieg bei Biologika, mRNA-Impfstoffen und temperatursensiblen Zell- und Gentherapien widerspiegelt. Diese Produkte erfordern Streckenqualifizierung, GDP-zertifizierte Verpackung und aktive Temperaturkontrolle vom Ladedock bis zum Patientenbett. Lithium-Ionen-Batterie-betriebene Infusionspumpen fallen unter Klasse-9-Vorschriften, sodass Spediteure die UN-3480-Konformität sicherstellen und Brandschutzhüllen auf Flugzeugpaletten installieren müssen. Führende Betreiber setzen dedizierte Kontrolltürme ein, die Sendungen aus dem Bereich Biowissenschaften in Echtzeit überwachen und Warnungen ausgeben, wenn Sensoren eine Abweichung von 2 °C erkennen. Regulatorische Änderungen, wie das US-amerikanische Drug Supply Chain Security Act, erfordern eine vollständige Serialisierung und Rückverfolgbarkeit auf Artikelebene – Aufgaben, die gut für Blockchain und KI-gestützte Bilderkennung geeignet sind. Investitionen von nahezu EUR 2 Milliarden in neue GDP-Hubs bis 2030 unterstreichen den strategischen Fokus auf das Gesundheitswesen und verstärken seinen überproportionalen Einfluss auf künftige Einnahmen im Gefahrgutlogistik-Markt.

Geografische Analyse

Nordamerika hat den größten Anteil am Gefahrgutlogistik-Markt und profitiert von 3,3 Millionen Meilen regulierter Pipelines, einem integrierten Schienennetz und einer ausgereiften Notfallinfrastruktur. Große Eisenbahnen wie BNSF und Union Pacific verzeichnen weiterhin 99,999 % störungsfreie Gefahrgutlieferungen und unterstreichen damit eine Kultur der Sicherheitsinvestition und proaktiven Wartung. Der US-Kanada-Korridor nutzt harmonisierte Kennzeichnungscodes und gemeinsame Datenportale, die die Zollabfertigung beschleunigen, während die US-Mexiko-Strecke im Rahmen trilateraler Handelserleichterungsprogramme vorrangige Upgrades erhält. Spediteure weisen Automatisierungsbudgets für streckenseitige Defektdetektoren, prädiktive Wartungs-KI und FRA-genehmigte Bremsgesundheitsanalysen zu, die gemeinsam Ausfallzeiten reduzieren. Gesetzgeber leiten Zuschüsse für emissionsfreie Drayage-Trucks in Häfen, um Verladern zu helfen, den CO₂-Fußabdruck zu verringern, ohne auf konforme Antriebsleistung für Gefahrgut zu verzichten.

Europa folgt als zweitgrößte Region, geprägt von strengen ADR-Bestimmungen und einem politischen Vorstoß hin zu kohlenstoffarmen multimodalen Korridoren. Schienengüterverkehrsbetreiber nutzen Initiativen des Einheitlichen Europäischen Eisenbahnraums, die grenzüberschreitende Lokomotivwechsel ohne umfangreiche Verwaltungsstopps ermöglichen. Häfen wie Rotterdam und Antwerpen bieten dedizierte Klasse-7-Isotopenbunker, während Binnenwasserstraßen Klasse-3-Flüssigkeiten auf doppelwandigen Kähnen mit Dampfrückgewinnungseinheiten transportieren. Der Europäische Grüne Deal fördert Modalverlagerungen von der Straße auf die Schiene und Binnenwasserstraßen, und Spediteure reagieren mit Investitionen in 45-Fuß-Wechselaufbauten, die mit beiden Plattformen kompatibel sind. DSVs Übernahme von Schenker für EUR 14,3 Milliarden (USD 15,78 Milliarden) stärkt die Netzwerkdichte in 90 Ländern und gewährleistet eine breite Serviceabdeckung für multinationale Verlader. Betreiber erproben auch wasserstoffbetriebene Fernverkehrs-Lkw zur Einhaltung von Euro-VII-Vorschlägen, was Europas Rolle als Technologieinkubator im Gefahrgutlogistik-Markt demonstriert.

Asien-Pazifik verzeichnet das schnellste Wachstumstempo, angetrieben durch industrielle Expansion in China, Südostasien und Indien. China modernisiert weiterhin sein Regulierungsregime, führt obligatorische Telematik für Klasse-2-Zylinderfahrzeuge ein und baut segregierte Servicebereiche entlang gefährlicher Routen. Indien investiert in dedizierte Güterkorridore, die Gefahrgutzüge mit reduzierten Standzeiten und elektrifiziertem Antrieb aufnehmen. Japanische Häfen beherbergen automatisch geführte Fahrzeuge mit explosionsgeschützten Batterien, die die Schiffsabfertigungszeiten verkürzen. Hersteller diversifizieren Lieferbasen und verlagern einen Teil der Elektronik- und Batterieproduktion nach Vietnam und Thailand, was wiederum die regionale Nachfrage nach konformer Logistik beschleunigt. Australien und Südkorea rüsten Chemiestandorte mit betriebseigenen Feuerwehren und digitalen Zwillingssimulationen auf, die die Einsatzbereitschaft verbessern. Gemeinsam stärken diese Initiativen die Wettbewerbsposition der Asien-Pazifik-Teilnehmer und erweitern die Gesamtumsatzbeiträge zum Gefahrgutlogistik-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Logistikbetriebe für Gefahrgüter unterliegen modalen Regelwerken, die sich zunehmend an den UN-Empfehlungen für die Beförderung gefährlicher Güter (Model Regulations) orientieren. ADR 2025 wurde am 1. Januar 2025 für den internationalen Straßenverkehr in den ADR-Vertragsstaaten anwendbar und verstärkt die Disziplin bei Verpackung, Kennzeichnung und Dokumentation für grenzüberschreitende europäische Straßenflüsse.

In den Vereinigten Staaten bildet die PHMSA weiterhin den Ankerpunkt für die nationalen Hazardous Materials Regulations (49 CFR Subchapter C) und richtet ausgewählte Anforderungen zugleich an internationalen Standards aus. Die ab dem 14. Januar 2026 geltende Endregel der PHMSA soll Teile des Gefahrguttransports modernisieren und Belastungen reduzieren, einschließlich Aktualisierungen, die den Chlortransport und bestimmte Kennzeichnungsanforderungen für Erdöldestillat-Kraftstoffe betreffen. Für Luftfrachtsendungen trat die Ausgabe 2026 der ICAO Technical Instructions (umgesetzt über die IATA Dangerous Goods Regulations) im Februar 2026 in Kraft und behält strenge Anforderungen an Versanddokumentation, Annahmekontrollen und Betreiberhandhabung für regulierte Gefahrgüter wie Lithiumbatterien und toxische Gase bei.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Klassifizierung von Gefahrgütern und der Compliance-Einrichtung beim Versender (SDS-Management, UN-Nummernzuweisung, Verpackungsauswahl und Kennzeichnung), setzt sich fort über die Lieferung zertifizierter Verpackungen und Ausrüstungen (UN-geprüfte Fässer und IBCs, ISO-Tanks, druckfeste Kesselwagen und ATEX-zertifizierte Überwachungsgeräte). Die zentrale logistische Durchführung erfolgt durch spezialisierte 3PLs und 4PLs sowie Frachtführer über Straße, Schiene, Luft, See und intermodale Verkehre, unterstützt durch geschultes Personal, Notfallplanung sowie erforderliche Registrierungen und Genehmigungen im Rahmen von Regelwerken wie den UN Model Regulations und modalen Regelwerken (ADR für die Straße und IATA DGR/ICAO Technical Instructions für die Luft).

Lager- und Distributionsknoten ergänzen dies um konforme Lagerung (Trennung unverträglicher Klassen, gegebenenfalls Temperaturkontrolle und Brandschutzsysteme) sowie Konsolidierungs-, Dekonsolidierungs- und Umschlagvorgänge in der Nähe von Chemieclustern und Großhäfen. Wertschöpfende Ebenen setzen zunehmend über der physischen Bewegung an: Dokumentationsautomatisierung (e-DG-Erklärungen), Compliance-Beratung, Kitting und Umetikettierung, Chain-of-Custody-Aufzeichnungen und Echtzeit-Sichtbarkeit mittels IoT-Sensoren und Telematik. Engpässe konzentrieren sich auf die begrenzte Verfügbarkeit zertifizierter Lagerflächen und Ausrüstung, hafenbezogene Handhabungsbeschränkungen sowie strenge Trennvorschriften, die die nutzbare Kapazität verringern, was Anbieter dazu veranlasst, dedizierte gefahrgutfähige Anlagen aufzubauen und Compliance-Logik in Transportmanagement- und Versender-Workflows zu integrieren, um Standgelder, Nacharbeit und Vorfallrisiken zu reduzieren.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt mäßig fragmentiert, doch die anhaltende Konsolidierung erhöht stetig die Marktkonzentration. DSVs Schenker-Übernahme steigert den kombinierten Jahresumsatz auf DKK 310 Milliarden (USD 45,89 Milliarden) und vergrößert die Belegschaft auf 160.000 Mitarbeiter in 90 Ländern, was die durchgängige Gefahrgutfähigkeit durch integrierte Kontraktlogistik, Zollabfertigung und multimodalen Transport verbessert. DHL weist EUR 2 Milliarden (USD 2,20 Milliarden) für Gesundheitslogistikinfrastruktur zu und erhöht die GDP-zertifizierte Kapazität in wichtigen Biopharma-Clustern. CEVA sichert sich die CEIV-Li-Ba-Zertifizierung, was seine Glaubwürdigkeit im Luftfrachtbereich für Lithiumbatterien stärkt, und erweitert die türkische Reichweite über Borusan Tedariks 570.000 Quadratmeter Lagerfläche. UPS vertieft seine Kühlkettenexpertise mit dem Kauf von Andlauer Healthcare für USD 1,6 Milliarden und positioniert seine Supply-Chain-Lösungseinheit, um aggressiv in margenstarken Biowissenschaftssegmenten zu konkurrieren.

Technologische Differenzierung erweist sich als entscheidend. Führende Betreiber integrieren IoT-Geräte, die Druck, Vibration und Temperatur in Zehn-Sekunden-Intervallen überwachen und KI-Maschinen speisen, die Abweichungsrisiken zwei Stunden im Voraus vorhersagen. Blockchain-Pilotprojekte erstrecken sich auf Ozeanfrachtführer und Binnenspediteure und liefern unveränderliche Übergabeaufzeichnungen sowie beschleunigte Rechnungsabstimmung. Autonome Hofschlepper mit LIDAR und redundanten Bremssystemen führen Rangieraufgaben in Depots für Explosivstoffe der Klasse 1 durch und reduzieren die menschliche Exposition. Kleinere regionale Spezialisten verfolgen Nischentiefe; Kenan Advantage Group baut Skalierung im Ätznatrontransport durch gezielte Anlagenkäufe auf, während SAVVY Telematic Systems ATEX-zertifizierte Tracker an multimodale Flotten lizenziert. Wachstumspotenziale umfassen Rückwärtslogistik für Batterierecycling, Wartung von Wasserstoffkraftstoffinfrastruktur und Auslandsexpansion in Chemie-Hubs im Nahen Osten. Teilnehmer, die durchgängige Compliance, Echtzeit-Transparenz und datengesteuerte Optimierung orchestrieren, werden Mitbewerber übertreffen, da der Gefahrgutlogistik-Markt weiter reift.

Marktführer der Gefahrgutlogistik-Branche

DHL

DSV

Ceva Logistics

DGD Transport

Bolloré Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Rohstoffe der Energiewende erweitern den Dienstleistungsfreiraum in der Gefahrgutlogistik, insbesondere im Bereich von Lithium-Ionen-Batterie-Bewegungen und Reverse-Logistik. Im Juni 2026 führte Maersk einen dedizierten Bodenfrachtdienst für Lithium-Ionen-Batterien in Nordamerika mit festgelegten Ladezustands- und Dokumentationskontrollen ein, was einen Wandel hin zu maßgeschneiderten Netzwerken und Betriebsverfahren für risikoreichere Batteriefracht und mit dem Recycling verbundene Altbatterienflüsse verdeutlicht.

Auch die Digitalisierung der Compliance schafft monetarisierbare Mehrwertdienste, da Betreiber und Versender manuelle Prüfungen durch Systeme ersetzen, die kontinuierlich auf aktive Gefahrgutregelwerke über alle Verkehrsträger hinweg (ADR, IMDG und ICAO/IATA) zugreifen. So führten Betreiber 2026 beispielsweise KI-gestützte Sichtbarkeits- und Predictive-Analytics-Plattformen für Chemikaliensendungen (wie Quantix) sowie KI-basierte Gefahrgutdatenerfassung, die in Transportmanagement-Workflows integriert ist (wie Rail-flow), ein und unterstützten damit eine schnellere Annahme, weniger Deklarationsfehler und ein verbessertes Ausnahmemanagement. Auf der Standardseite deuten entstehende Initiativen wie der Entwurf eines internationalen Standards der IFCL vom Juli 2026 für die Lagerung verpackter gefährlicher Stoffe auf eine zusätzliche Nachfrage nach prüfbarer Lagerreife und Drittanbieter-Benchmarking hin, was Chancen für spezialisierte Lagerbetreiber und compliance-orientierte Beratungsdienste verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: CEVA Logistics eröffnete ein 4.300 Quadratmeter großes automatisiertes Verteilzentrum in Alaschankou, China, das als Konsolidierungsknoten für den Korridor China-Zentralasien-Kaukasus-Europa positioniert ist. Die Investition stärkt die korridorbasierte gefahrgutfähige Distribution, indem sie die Durchsatzdisziplin und Kontrolle für Sendungen verbessert, die eine konsistente Dokumentation und Handhabung über mehrere Grenzen hinweg erfordern.

- Dezember 2025: DHL Supply Chain eröffnete ein 34.000 Quadratmeter großes klimaneutrales Logistikzentrum in Halle (Saale), Deutschland, das für die Handhabung von Gefahrstoffen und das Batteriemanagement ausgelegt ist. Der Standort ergänzt die spezialisierte europäische Kapazität im Einklang mit strengeren Sicherheits- und Meldeanforderungen für regulierte Güter und unterstützt Konfektionierung in späten Stadien sowie konforme Lagerung näher an den Endmärkten.

- September 2024: DSV unterzeichnete eine Vereinbarung zur Übernahme von DB Schenker und initiierte damit einen der größten Konsolidierungsschritte in der globalen Spedition und Kontraktlogistik. Die Transaktion erweiterte die Plattform für eine durchgängige Abdeckung der Gefahrgutlogistik über Luft-, See-, Straßen- und Lagernetzwerke hinweg und erhöhte den Wettbewerbsdruck in Bezug auf Skalierung, Compliance-Tiefe und multimodale Integration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Drittlogistikdienstleistungen, die zur Lagerung, Handhabung und Beförderung regulierter Gefahrgüter von der Abholung beim Versender bis zur Lieferung an den Empfänger genutzt werden, wobei spezielle Verpackung, Kennzeichnung, Dokumentation und konforme Betriebsabläufe erforderlich sind.

Ausgeschlossener Umfang: Eigenbetriebene Transportflotten von Herstellern sowie ad-hoc-Notfall-Havariebekämpfungseinsätze, die nicht Teil geplanter Logistikabläufe sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Dienstleistung (Wert)

- Transport

- Straße

- Schiene

- Luft

- See und Binnenwasserstraßen

- Lagerung & Distribution

- Mehrwertdienstleistungen (Etikettierung, Kitmontage, Beratung)

- Transport

- Nach Bestimmungsort (Wert)

- Inland

- International / Grenzüberschreitend

- Nach Endverbraucherbranche (Wert)

- Öl & Gas

- Chemikalien & Petrochemikalien

- Gesundheitswesen & Pharma

- Landwirtschaft & Düngemittel

- Bergbau & Metalle

- Energie & Versorgung

- Fertigung (Elektronik, Automobil usw.)

- Abfallmanagement & Recycling

- Sonstige

- Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines praxisnahen Überblicks darüber, was bewegt wird und welche Compliance-Vorschriften diese Bewegungen regeln. Wir stützen uns auf öffentliche Quellen wie die UN Model Regulations und die UN-Empfehlungen für die Beförderung gefährlicher Güter, Leitlinien der Internationalen Seeschifffahrtsorganisation (IMO) über den IMDG-Code, IATA-Gefahrgutleitlinien für die Luftfahrt sowie die US Pipeline and Hazardous Materials Safety Administration für Gefahrgutvorschriften und Vorfallsignale. Handels- und Flussindikatoren werden aus Quellen wie UN Comtrade, nationalen Zollstatistiken sowie Durchsatzmeldungen von Häfen und Flughäfen entnommen, die Richtung und Zusammensetzung der Chemikalien- und Kraftstoffsendungen verankern.

Auf der Angebotsseite nutzen wir Unternehmensmeldungen, Jahresberichte und Investorenpräsentationen, um Dienstleistungsabdeckung, Vermögenswerte und Umsatzexposition gegenüber gefahrgutfähigen Netzwerken zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Datenbank auf Sendungsebene für Import/Export genutzt, um Handelsrouten, typische Versenderbranchen und Dienstleistungsintensität zu überprüfen. Diese Quellen sind nicht erschöpfend, und wir haben auch weitere öffentliche Dokumente und Datenpunkte zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und Kurzumfragen mit Logistikdienstleistern, Compliance- und Sicherheitsspezialisten, Frachtplanern sowie Einkäufern aus Endbranchen wie Chemie, Öl und Gas, Industrieproduktion und Pharma. Die Abdeckung ist ausgewogen über APAC, EMEA und Amerika verteilt, sodass Annahmen zur Verkehrsträgeraufteilung, zum Bedarf an Gefahrgutlagerung und zu Preisentwicklungen anhand realer Routing-, Dokumentations- und Betriebsrestriktionen überprüft werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 35 % | EMEA: 36 % |

| Kleinere Akteure: 16 % | Manager: 52 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt durch die Rekonstruktion des bedienten Nachfragepools anhand von Transport- und Handelssignalen, wobei anschließend Dienstleistungsintensität und Preisgestaltung nach Verkehrsträger, Route und Handhabungsanforderung angewendet werden. Der Top-down-Ansatz verknüpft Gefahrgutbewegungsvolumen und Handelsströme mit dem Logistikwert unter Berücksichtigung der Verkehrsträgermischung und des Anteils, der über spezialisierte Anbieter abgewickelt wird. Anschließend überprüfen wir die Ergebnisse durch selektive Bottom-up-Näherungen, wie etwa stichprobenartig erhobene Umsatzexposition von Anbietern gegenüber Gefahrgutdienstleistungen, Kanalprüfungen auf Streckenebene und Volumen multipliziert mit durchschnittlichen Preisspannen für Transport und Gefahrgutlagerung.

Zu den wichtigsten im Modell verwendeten Eingaben zählen ein Gefahrgut-Handelsindex und die Richtung der Chemikaliensendungen, die Aktivität in der Öl-, Gas- und Petrochemieproduktion, Signale zu Gefahrgutvorfällen und Durchsetzungsmaßnahmen, Indikatoren zu modaler Kapazität und Einschränkungen (insbesondere See- und Luftfracht) sowie typische Gefahrgutzuschläge und Entwicklungen der Lagertarife. Wenn die Datenlage für ein Land oder eine Nischen-Gefahrenklasse dünn ist, werden Lücken durch Proxy-Indikatoren aus ähnlichen Handelskorridoren geschlossen und Preispunkte an lokale Betriebs- und Compliance-Kostenniveaus angepasst.

Für die Prognose wird eine Szenarioanalyse mit einem Basisfall verwendet, der an Expertenerwartungen zu Industrieproduktion, Handelsnormalisierung und regulierungsbedingten Compliance-Ausgaben ausgerichtet ist. Variable Verlaufspfade werden anhand von Interviewdaten überprüft, sodass die Wachstumsaussicht nicht auf einer einzelnen Datenreihe beruht. Die endgültige Prognose bleibt durch einen kleinen Satz geschäftsverknüpfter Treiber erklärbar.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation von Angebotssignalen, Nachfrageindikatoren und praktischen Betriebsrestriktionen sowie anschließend durch Abweichungsprüfungen auf Regions- und Verkehrsträgerebene. Ausreißer werden markiert, wenn implizite Preise oder Volumina von bekannten Zuschlagsspannen, Handelsbewegungen oder Kapazitätsbedingungen abweichen, und vor der Freigabe überarbeitet. Wenn eine größere Regulierungsänderung, ein Sicherheitsvorfall oder eine Frachtstörung das Gefahrgutrouting-Verhalten wesentlich verändert, werden die Befragten erneut kontaktiert, um Richtung und Ausmaß zu bestätigen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Handelsrouten, Compliance-Anforderungen oder Transportkapazität beeinflussen. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung der wichtigsten Eingaben durch, damit Kunden eine aktuelle Sicht und keinen veralteten Momentaufnahme erhalten.

Vergleich der Marktgröße für Gefahrgutlogistik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Gefahrgutlogistik können weit voneinander abweichen, da Unternehmen nicht dieselbe Dienstleistungsgrenze zählen und zudem unterschiedliche Preisverläufe für die spezialisierte Handhabung anwenden. Selbst wenn der Themenname derselbe ist, kann sich das Modell je nachdem verändern, ob Eigenflotten einbezogen werden, wie Lagerhaltung behandelt wird und welches Jahr als Ausgangspunkt verwendet wird.

Handelsroutenaktivität, modenspezifische Gefahrgut-Compliance-Regeln und beobachtbare Muster von Gefahrgutzuschlägen sind die Belegpunkte, die die Schätzung von Mordor Intelligence an den drittanbieter- und regulierungsbedingten Logistikwert binden, anstatt an eine breite Frachtausgabenzahl. Unterschiede im Zeitpunkt der Währungsumrechnung, in der jeweils in jeder Region angenommenen Verkehrsträgermischung sowie darin, ob Notfalleinsätze oder Eigenbewegungen mitgezählt werden, erklären in der Regel die verbleibende Spanne.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 274,80 Mrd. USD (2025) | |

| Marktanalysegruppe A | 225,23 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Auslegung der Dienstleistungen, und es ist nicht immer klar, wie stark dedizierte Gefahrgutlagerung und compliance-bezogene Wertschöpfungsarbeit von der Standardfrachtabwicklung getrennt werden. |

| Branchenforschungsstelle B | 237,35 Mrd. USD (2024) | Beginnt mit einer Basis von 2024 mit unterschiedlichen Annahmen zur regionalen Verkehrsträgermischung und Preisentwicklung, was den Wert von Sicherheitszuschlägen und spezialisierter Handhabung, die auf regulierten Strecken sichtbarer sind, komprimieren kann. |

Der Vergleich zeigt, dass die wesentlichen Unterschiede aus dem gewählten Jahr, der genauen Dienstleistungsgrenze und der Art, wie die spezialisierte Preisgestaltung fortgeschrieben wird, resultieren. Indem die Eingaben nachvollziehbar an Handelsaktivität, Compliance-Intensität und betriebliche Realitäten auf Verkehrsträgerebene gebunden bleiben, bleibt unsere Schätzung wiederholbar und leichter mit realen Bewegungsmustern abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gefahrgutlogistik-Markt im Jahr 2026?

Die Marktgröße der Gefahrgutlogistik betrug im Jahr 2026 USD 291,33 Milliarden und soll bis 2031 USD 389,89 Milliarden erreichen.

Welches Dienstleistungssegment führt den Gefahrgutlogistik-Markt im Jahr 2025 an?

Transportdienstleistungen machen 66,42 % des Umsatzes 2025 aus und spiegeln die wesentliche Rolle multimodaler Transportanlagen wider.

Welche Endverbraucherbranche wächst innerhalb der Gefahrgutlogistik bis 2031 am schnellsten?

Gesundheitswesen und Pharmaindustrie zeigen das höchste Tempo und wachsen bis 2031 mit einer CAGR von 10,25 % dank Biologika und batteriebetriebener Geräte.

Was sind die wichtigsten Treiber des künftigen Marktwachstums über 2026–2031?

Wachsender globaler Chemikalienhandel, strengere Sicherheitsvorschriften, digitalisierter B2B-Handel und Blockchain-basierte Rückverfolgbarkeit verleihen gemeinsam Schwung.

Wie wirken sich steigende Versicherungsprämien im Jahr 2026 auf Logistikdienstleister aus?

Höhere Haftungsdeckungskosten erhöhen die Betriebsausgaben und fördern größere Investitionen in Telematik, Schulung und konsolidierte Skalierung zur Margenerhaltung.

Welche Regionen bieten bis 2031 die stärksten Wachstumschancen?

Asien-Pazifik führt das Wachstum aufgrund industrieller Expansion in China, Indien und Südostasien an, unterstützt durch regulatorische Modernisierung und Infrastrukturausbau.

Seite zuletzt aktualisiert am: