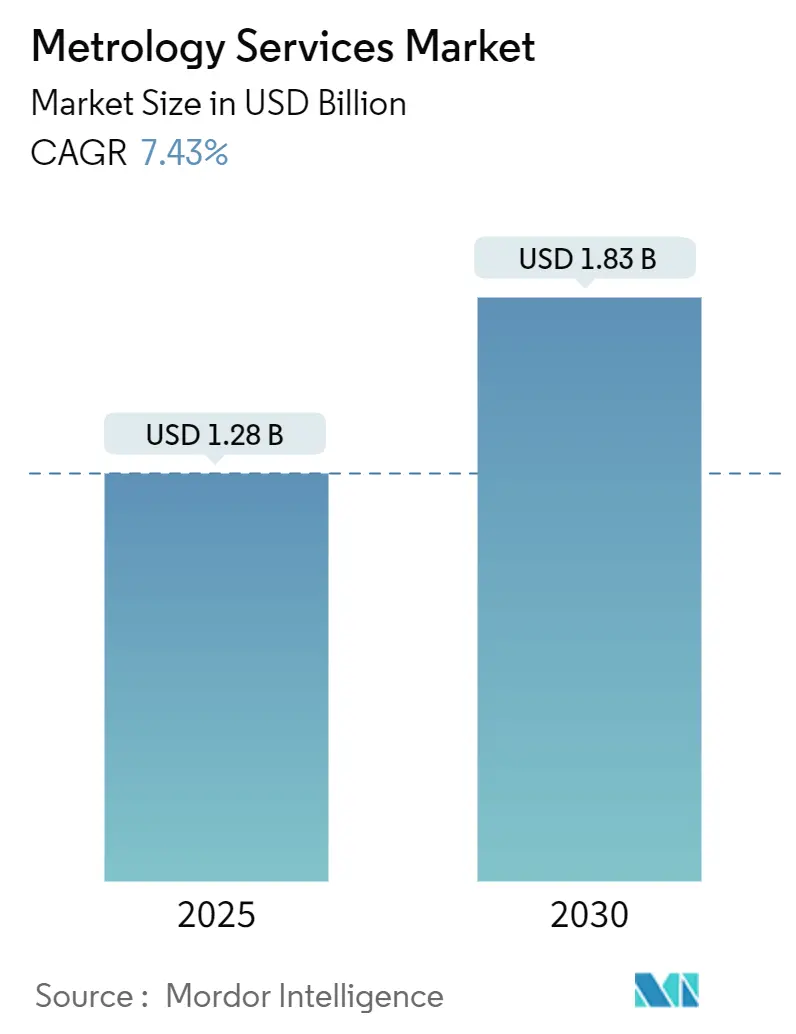

Marktgröße und Marktanteil für Messtechnikdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2030) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Messtechnikdienstleistungen von Mordor Intelligence

Die Marktgröße für Messtechnikdienstleistungen beläuft sich im Jahr 2025 auf 1,28 Milliarden USD und wird bis 2030 voraussichtlich 1,83 Milliarden USD erreichen, was einem CAGR von 7,43 % entspricht. Die Expansion spiegelt den Wandel der Hersteller von episodischer Kalibrierung hin zu digital integrierter Echtzeitmessung wider, die die Produktion im Rahmen von Industrie 4.0 unterstützt. Die beschleunigte Erholung der Luft- und Raumfahrt-MRO, strengere FDA-Vorschriften für Medizinprodukte und die wachsende Abhängigkeit von digitalen Zwillingen verlagern die Messtechnik von einem Kostenfaktor zu einem Wettbewerbshebel.[1]Oliver Wyman, "Luftfahrt-MRO in der Nachfrage," oliverwyman.com Hersteller im asiatisch-pazifischen Raum verleihen dem Markt zusätzlichen Schwung, da China und Indien Präzisionsfabriken ausbauen, während portable Scantechnologien schnellere Kapitalrenditen versprechen als herkömmliche Koordinatenmessmaschinen-Installationen. Der Wettbewerbsfokus hat sich von eigenständiger Hardware hin zu cloudvernetzten Softwarepaketen verlagert, was Konsolidierungen wie Hexagons Übernahme von Geomagic vorantreibt. Anhaltende Risiken umfassen einen Mangel an zertifizierten Fachkräften für dimensionelle Messtechnik sowie eine zunehmende Exposition gegenüber Cybersicherheitsrisiken in vernetzten Fertigungssystemen.[2]Nationales Institut für Standards und Technologie, "Ermöglichung des digitalen Fadens," nist.gov

Wesentliche Erkenntnisse des Berichts

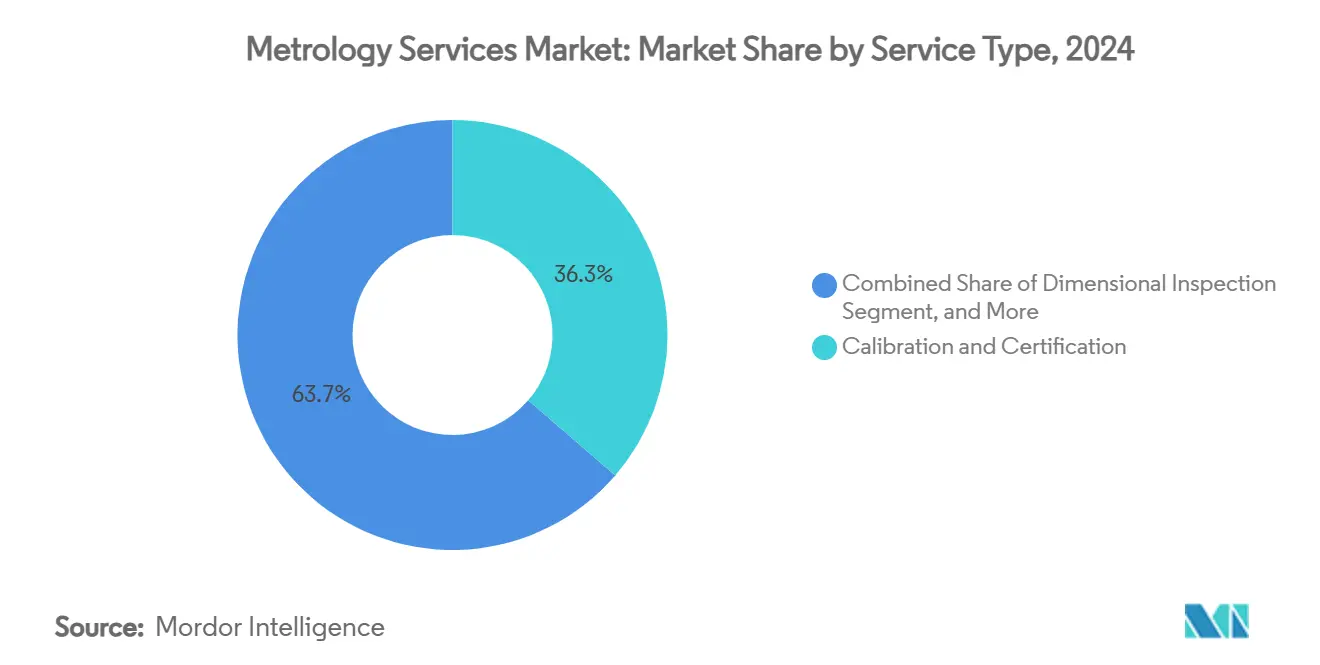

- Nach Dienstleistungsart führte Kalibrierung und Zertifizierung im Jahr 2024 mit einem Marktanteil von 36,34 % am Markt für Messtechnikdienstleistungen, während 3D-Scan-/Optische-Digitalisierungsdienstleistungen bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

- Nach Gerätetyp entfielen im Jahr 2024 41,89 % der Marktgröße für Messtechnikdienstleistungen auf Koordinatenmessmaschinen, während Lasertracker und Scanner bis 2030 eine CAGR von 9,12 % verzeichnen dürften.

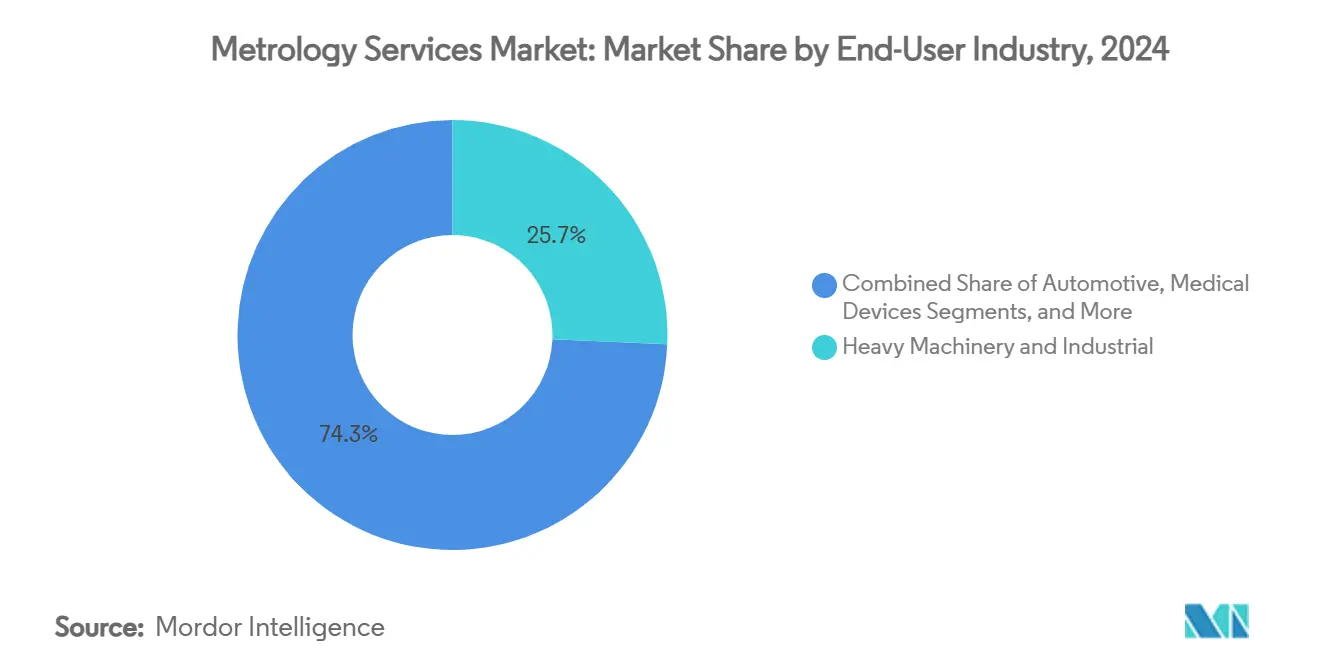

- Nach Endverbrauchsbranche hielt Schwermaschinenbau im Jahr 2024 einen Anteil von 26,45 % an der Marktgröße für Messtechnikdienstleistungen, während Medizinprodukte zwischen 2025 und 2030 mit einer CAGR von 7,98 % wachsen werden.

- Nach Messstandort kontrollierten externe Labordienstleistungen im Jahr 2024 einen Marktanteil von 43,78 % am Markt für Messtechnikdienstleistungen, während Vor-Ort-/In-Prozess-Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

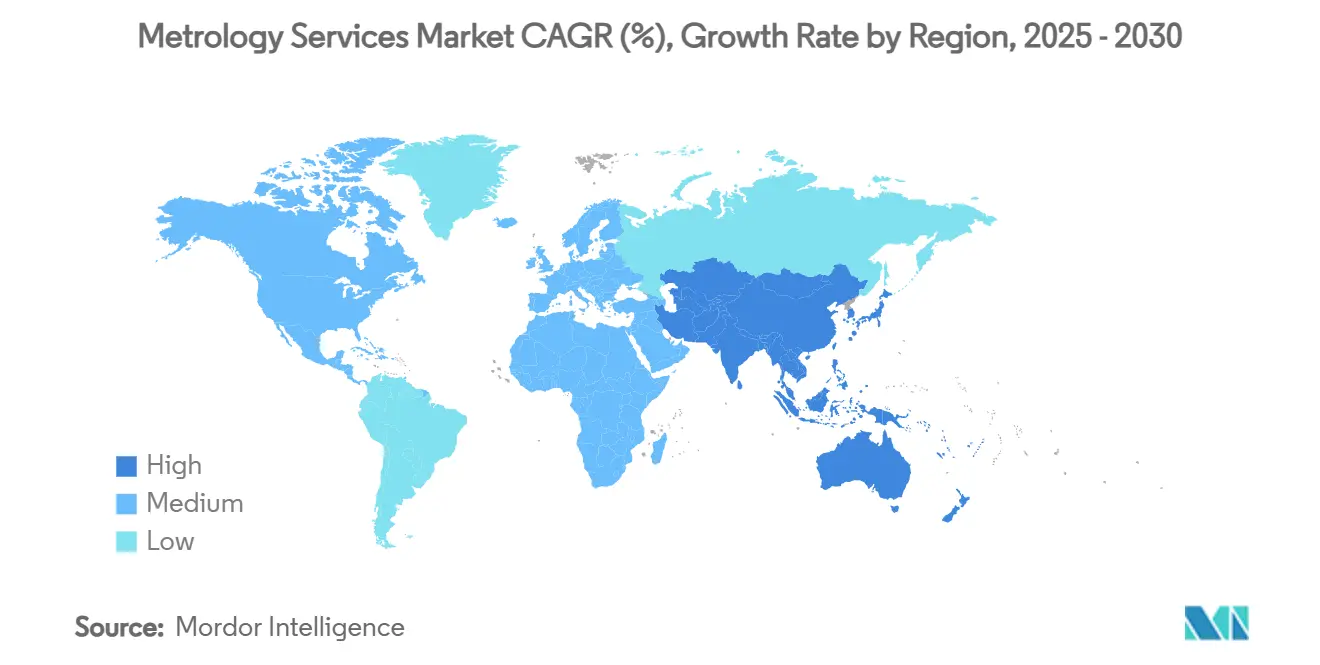

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39 %; der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,39 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Messtechnikdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach 100-%-In-Prozess-Qualitätskontrolle (Industrie 4.0) | +1.6% | Global – asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Verschärfung internationaler Kalibrierungs- und Rückverfolgbarkeitsvorschriften | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von 3D-Scanning und Auslagerung portabler Koordinatenmessmaschinen | +1.2% | Global – insbesondere asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Erholung der Luft- und Raumfahrt-MRO-Volumina nach 2024 | +0.9% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Durch digitale Zwillinge ermöglichte prädiktive Kalibrierungsverträge | +0.7% | USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Messtechnikdienstleistungen als Service für kleine und mittlere Unternehmen | +0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach 100 % In-Prozess-Qualitätskontrolle (Industrie 4.0)

Echtzeit-Qualitätssicherung integriert die Messung direkt in die Produktion und ersetzt die Chargenprüfung durch kontinuierliche Datenerfassung. BENTELERs Werk Vigo prüft 5 Millionen 3D-Punkte pro Bauteil berührungslos und verkürzt so die Zykluszeiten bei gleichzeitig gesteigerter Präzision. KI-gestützte vorausschauende Wartung begleitet diese Systeme mittlerweile, und 64 % der MRO-Betriebe geben an, dass ihre KI-Investitionen die Erwartungen erfüllen. Das von ANSI genehmigte QIF (ISO 23952:2020) ermöglicht einen nahtlosen Datenfluss zwischen Konstruktion, Fertigung und Qualitätssicherung und stärkt die Rückverfolgbarkeit. Die Arbeit des Nationalen Instituts für Standards und Technologie am digitalen Faden kodifiziert interoperable Datenstrukturen weiter. Diese Fortschritte schaffen neue Umsatzströme für Anbieter, die Software, Sensoren und Analysen bündeln können, anstatt Einzelkalibrierungen anzubieten.

Verschärfung internationaler Kalibrierungs- und Rückverfolgbarkeitsvorschriften

FDA-Vorschriften gemäß 21 CFR Teile 11 und 820 verlangen elektronische Kalibrierungsaufzeichnungen und Rückverfolgbarkeit zum Nationalen Institut für Standards und Technologie, was Medizinproduktehersteller zu akkreditierten Messtechnikpartnern drängt. Luft- und Raumfahrtlieferanten müssen die AS9100-Rückverfolgungskettenanforderungen erfüllen, wobei Tektronix darauf hinweist, dass Outsourcing die Prüflast erleichtert. Digitale Kalibrierungszertifikate verlagern die Compliance hin zu maschinenlesbaren Ausgaben, die mit den Anforderungen des ISO 10012-Messmanagementsystems übereinstimmen. Australiens Zivilluftfahrtbehörde veranschaulicht die branchenspezifische Durchsetzung, indem sie auf Kalibrierungsnachweise für Luftfahrtausrüstung besteht. Zusammen erhöhen diese Vorschriften die Basisdienstleistungsnachfrage und begünstigen Anbieter mit bereichsübergreifender Akkreditierung.

Rasante Verbreitung von 3D-Scanning und Auslagerung portabler Koordinatenmessmaschinen

Portable Laserscanner kosten rund 100.000 USD gegenüber 200.000 USD zuzüglich 55.000 USD Infrastrukturkosten für herkömmliche Koordinatenmessmaschinen, was für kleine und mittlere Unternehmen eine schnellere Kapitalrendite ergibt. FAROsLeap ST bietet fünf Scanmodi für unterschiedliche Geometrien. Die jährlichen Wartungskosten sind ähnlich, doch die Infrastrukturersparnisse geben den Ausschlag zugunsten von Handgeräten. Hexagons akkubetriebener Leica AT500 arbeitet kabellos in rauen Fertigungsumgebungen.[3]Hexagon, "Leica Absolute Tracker AT500," hexagon.com Südkoreas optische Frequenzkamm-Interferometrie erreicht eine Präzision von 0,34 nm in 25 µs und signalisiert den nächsten Sprung in der portablen Genauigkeit.[4]Nationaler Forschungsrat für Wissenschaft und Technologie, "Integration optischer Frequenzkämme," phys.org Diese Innovationen beschleunigen die Auslagerung an Spezialisten, die über solche Anlagen verfügen.

Erholung der Luft- und Raumfahrt-MRO-Volumina nach 2024

Die Luft- und Raumfahrt-MRO erholte sich im Jahr 2024 auf 114 Milliarden USD und ist auf ein jährliches Wachstum von 2,7 % bis 2035 ausgerichtet. Indiens MRO-Umsatz ist angesichts der Flottenexpansion auf dem Weg zu einem Wachstum von 50 % bis 2026. Lasertracker verkürzen die Inspektionszeiten bei Triebwerken und Fahrwerken um bis zu 75 %. Nahezu inline eingesetzte 3D-Scanner liefern sofortige Reparaturdaten für die Sicherheitskonformität. Anhaltende Materialengpässe und ein drohender Mangel von 19 % an Technikern verstärken die Nachfrage nach externer Messtechnikexpertise, die Arbeitskräftelücken ausgleichen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten für Präzisionsinstrumente und Akkreditierung | –0.9% | Global – kleine und mittlere Unternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fachkräften für dimensionelle Messtechnik | –0.5% | Nordamerika und Europa, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Risiken des geistigen Eigentumsverlusts in vernetzter Fertigungsmesstechnik | –0.3% | Fortgeschrittene Regionen | Mittelfristig (2–4 Jahre) |

| Fehlende universelle Datenaustauschstandards | –0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten für Präzisionsinstrumente und Akkreditierung

Kapitalaufwendungen für hochwertige Geräte sowie die ISO/IEC 17025-Akkreditierung schrecken neue Marktteilnehmer ab. Das Gebührenverzeichnis des Nationalen Instituts für Standards und Technologie zeigt erhebliche Kosten für fortgeschrittene Kalibrierungen, während Laboratorien Umgebungskontrollen und qualifiziertes Personal finanzieren müssen. Alliance Calibration weist auf die Verfahrensintensität internationaler Normenprüfungen hin. Viele kleine und mittlere Unternehmen haben Schwierigkeiten, diese Kosten zu tragen, was die Erkenntnisse der Weltbank zu Konformitätshindernissen im globalen Handel widerspiegelt. Das Robotermessungsprogramm des Nationalen Instituts für Standards und Technologie hilft kleineren Unternehmen bei der Bewertung erschwinglicher Systeme. Dennoch bleiben finanzielle Hürden ein Hemmnis, bis die Hardwarepreise sinken oder Abonnementmodelle skalieren.

Mangel an zertifizierten Fachkräften für dimensionelle Messtechnik

Moderne Systeme kombinieren mechanische Sensoren mit komplexer Software, doch die Ausbildungspipelines hinken hinterher. Renishaws 5-Achsen-REVO und die MODUS-Plattform erfordern Programmier- und Analysekenntnisse, die über traditionelle Lehrenblöcke hinausgehen. ZEISS hat Fernkurse ausgebaut, um Lücken bei FDA-Validierungsdienstleistungen zu schließen. Das Nationale Institut für Standards und Technologie arbeitet mit der Wissenschaft an Lehrplänen für intelligente Fabriken zusammen. Ohne einen Zustrom multidisziplinärer Talente riskiert die Dienstleistungskapazität Engpässe – ein Problem, das in Nordamerika und Europa bereits sichtbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Integration treibt das Wachstum im Scanning-Bereich

Die Marktgröße für Messtechnikdienstleistungen im Bereich Kalibrierung und Zertifizierung belief sich im Jahr 2024 auf 463 Millionen USD, was 36,34 % des Umsatzes entspricht. Echtzeit-Produktionsziele treiben jedoch 3D-Scan-/Optische-Digitalisierungsdienstleistungen auf eine CAGR von 8,34 % zu, da portable Scanner Kosten- und Infrastrukturhürden überwinden. FAROsLeap ST demonstriert hochdurchsatzfähige Handgerätefunktionalität, während KI-gestützte Analysen prädiktive Erkenntnisse über bloße Dimensionsprüfungen hinaus erschließen. Dimensionsprüfung bleibt für die Luft- und Raumfahrt-MRO unverzichtbar, da Flotten altern, während GD&T-Beratung auf dem Rücken strengerer Toleranzregime wächst.

Outsourcing gewinnt an Boden, da kleine und mittlere Unternehmen Investitionsausgaben umgehen, indem sie nur für die Nutzung zahlen. Die Nachfrage nach Reverse Engineering und Simulation wächst parallel zur Einführung digitaler Zwillinge. Anbieter, die Cloud-Dashboards und maschinelles Lernen zur Fehlererkennung einbetten, sichern sich langfristigere Verträge und zeigen, wie Datenverwaltung im sich entwickelnden Markt für Messtechnikdienstleistungen die bloße Messung übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Portabilität verändert die Marktdynamik

Koordinatenmessmaschinen erzielten im Jahr 2024 41,89 % des Umsatzes, doch das volumetrische Wachstum verlagert sich nun zu Lasertrackern und Scannern mit einer CAGR von 9,12 %. Hexagons kabelloser AT500 erweitert die Messtechnik auf raue, temperaturvariable Umgebungen und verkürzt die Einrichtungszeit durch den Wegfall von Kabeln. Lasertracker sind in Luft- und Raumfahrt-Überholungshallen beliebt, wo Gewicht und Reichweite entscheidend sind. Optische und Videosysteme bedienen Halbleiterfabriken, und Form- und Oberflächentechnologien adressieren hochpräzise Zahnräder.

Genauigkeit der nächsten Generation entsteht durch optische Frequenzkamm-Interferometrie, die eine Auflösung im Subnanometerbereich erreicht – eine Fähigkeit, die bis 2030 voraussichtlich in portable Geräte einfließen wird. Integrationsplattformen wie ZEISS CONNECTED QUALITY orchestrieren unterschiedliche Sensoren in einheitliche Datenseen und verstärken den Wandel von hardwarezentrierter zu softwaredefinierter Wertschöpfung im Markt für Messtechnikdienstleistungen.

Nach Endverbrauchsbranche: Medizinprodukte beschleunigen sich trotz Dominanz des Schwermaschinenbaus

Schwermaschinenbau und allgemeine Industrie trugen im Jahr 2024 26,45 % zum Umsatz bei, gestützt durch Hersteller von Baumaschinen, die ihre Kapazitäten im asiatisch-pazifischen Raum ausbauen. Dennoch werden Medizinprodukte die schnellste CAGR von 7,98 % verzeichnen, da FDA-Vorschriften die Kalibrierungsstrenge und Rückverfolgbarkeit erhöhen. ZEISS' Validierungsdienstleistungspakete veranschaulichen maßgeschneiderte Angebote für Reinraumumgebungen, die Submikron-Sicherheit erfordern. Die Automobilakzeptanz steigt mit den Toleranzen von Elektrofahrzeug-Antriebssträngen, während die Luft- und Raumfahrt weiterhin mit MRO-Zyklen verbunden ist, die hochpräzise Lasertracker-Verifikation erfordern.

Halbleiterlinien suchen nach Messtechnik im Nanometerbereich und fördern Investitionen in optische und Röntgensysteme. Energieproduzenten benötigen die Ausrichtung von Turbinenwellen unter thermischer Last, eine Nische, die von mobilen Lasertracker-Teams besetzt wird. Der wachsende Medizinprodukte-Fußabdruck in Indien, der bis 2025 einen Wert von 280 Milliarden USD erreichen soll, deutet auf eine dauerhafte Nachfrage nach biomedizinischer Messtechnikexpertise hin.

Nach Messstandort: Vor-Ort-Dienstleistungen transformieren traditionelle Modelle

Externe Laboratorien repräsentierten im Jahr 2024 noch 43,78 % des Umsatzes, gestützt durch etablierte Akkreditierung und Vorteile der Umgebungskontrolle. Dennoch werden Vor-Ort- und In-Prozess-Dienstleistungen mit einer CAGR von 8,67 % schneller wachsen als Laboratorien, da Echtzeit-Feedback Ausschuss und Logistik reduziert. ABBs Einsatz von Bildverarbeitungssystemen prüft jedes Bauteil ohne Produktionsstopp und verdeutlicht, was Kunden heute erwarten.

Hybride mobile Labore kombinieren Rückverfolgbarkeit mit Feldbequemlichkeit; akkubetriebene Scanner helfen, große Schmiedeteile oder Turbinengehäuse zu erreichen. Hexagons Digitale Fabrik repliziert Werklayouts und ermöglicht es Fernexperten, Messungen virtuell zu validieren. Langfristig deutet die Forschung des Nationalen Instituts für Standards und Technologie zur Messung auf der Maschine auf eine universelle Sensorfusion direkt an CNC-Spindeln hin und signalisiert eine Zukunft, in der Messung kein separater Schritt mehr ist.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 39 % des Umsatzes, unterstützt durch die Erholung der Luft- und Raumfahrt-MRO, FDA-Aufsicht und Investitionen in fortgeschrittene Fertigung. Hexagons Partnerschaft mit Elliott Matsuura verdoppelte die kanadische Supportabdeckung und spiegelt die anhaltende Nachfrage nach integrierten Hardware-Software-Paketen wider. Lieferkettenengpässe und ein prognostizierter Mangel von 19 % an Technikern bis 2028 könnten die Kapazität einschränken, doch die Cybersicherheits- und Kalibrierungsprogramme des Nationalen Instituts für Standards und Technologie bieten regionale Wettbewerbsschutzmaßnahmen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, wobei der Markt für Messtechnikdienstleistungen bis 2030 voraussichtlich mit einer CAGR von 8,39 % wachsen wird. Indiens projizierter MRO-Sektor von 45 Milliarden Rupien bis 2026 und Chinas Hochpräzisionsbearbeitungscluster treiben das Volumen an. Staatliche Anreize, reduzierte Waren- und Dienstleistungssteuer auf Luftfahrtteile und ein rascher Infrastrukturausbau begünstigen die lokale Einführung von Scanning- und Lasertracker-Dienstleistungen. Trescals Übernahme in Thailand unterstreicht regionale Konsolidierungsmöglichkeiten.

Europa verzeichnet ein stetiges Wachstum auf dem Rücken von Elektrofahrzeugprogrammen und strengen ISO-Anforderungen. Deutschland treibt integrierte Messtechnik in intelligenten Fabriken voran, während britische Präzisionswerkstätten 5-Achsen-Koordinatenmessmaschinen einsetzen, um global wettbewerbsfähig zu bleiben. Südamerika und der Nahe Osten sind aufstrebende Märkte; trotz wirtschaftlicher Gegenwinds erschließen industrielle Diversifizierung und Energieprojekte Pilotverträge für portable Messteams.

Wettbewerbslandschaft

Der Markt für Messtechnikdienstleistungen bleibt mäßig fragmentiert. Hexagons Übernahme von Geomagic für 123 Millionen USD vertieft seinen Software-Stack und signalisiert eine Verlagerung hin zu datenzentriertem Wachstum. Die geplante Abspaltung seiner Abteilung für Asset-Lifecycle-Intelligence wird eine reine Software-als-Service-Einheit schaffen und Kapital für Sensorinnovationen freisetzen. ZEISS verzeichnete im Jahr 2024 ein Umsatzwachstum von 8 % auf 10,894 Milliarden EUR und investierte dabei 15 % in Forschung und Entwicklung, was ein innovationsgetriebenes Rennen bestätigt.

FARO Technologies erzielte im ersten Quartal 2025 einen Umsatz von 82,9 Millionen USD und eine Bruttomarge von 57 % auf dem Rücken des handgehaltenen Scanners Leap ST und veranschaulicht, wie agile Produktzyklen Gewinne erzielen. Der dienstleistungsorientierte Konsolidierer Trescal steigerte den Umsatz um 12 Millionen EUR durch den Kauf von Laboratorien in Brasilien, Südkorea, Thailand und den USA und verdeutlicht das Potenzial für Rollup-Strategien. Die Einführung von QIF und anderen Interoperabilitätsstandards begünstigt Unternehmen, die Multi-Anbieter-Daten über Cloud-Plattformen harmonisieren können, und erhebt Software-Ökosysteme zu einem neuen Wettbewerbsvorteil.

Marktführer in der Messtechnikdienstleistungsbranche

Hexagon AB

Carl Zeiss AG

FARO Technologies Inc.

Renishaw plc

Nikon Metrology NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SGS stimmte der Übernahme von Applied Technical Services für 1.325 Millionen USD zu, um den nordamerikanischen Umsatz auf über 1,5 Milliarden USD zu steigern und Querverkaufssynergien in den Bereichen Luft- und Raumfahrt, Energie und Fertigung zu erschließen.

- März 2025: Hexagon leitete Pläne zur Abspaltung seiner Abteilung für Asset-Lifecycle-Intelligence ein und strebt den Abschluss in der ersten Jahreshälfte 2026 an, um den strategischen Fokus zu schärfen und den Aktionärswert zu steigern.

- Februar 2025: Nova schloss den Kauf von Sentronics Metrology GmbH ab und erweiterte damit die Prozesskontrolltiefe für Halbleiterfabriken.

- Januar 2025: FARO brachte das handgehaltene 3D-Gerät Leap ST auf den Markt und aktualisierte die CAM2-Software mit fünf Scanmodi für unterschiedliche Fertigungsanforderungen.

- Dezember 2024: Hexagon erwarb die Geomagic-Softwaresuite von 3D Systems für 123 Millionen USD und stärkte damit die Automatisierung von Scan-zu-Modell-Prozessen.

Berichtsumfang des globalen Marktes für Messtechnikdienstleistungen

| Kalibrierung und Zertifizierung |

| Dimensionsprüfung |

| 3D-Scanning / Optischer Digitalisierer und Scanner |

| GD&T-Beratung und Schulung |

| Reverse Engineering und Simulation |

| Koordinatenmessmaschinen |

| Lasertracker und Scanner |

| Optische und Video-Messmaschinen |

| Form- und Oberflächenmesstechniksysteme |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Energie und Stromerzeugung |

| Medizinprodukte |

| Schwermaschinenbau und Industrie |

| Sonstige Endverbrauchsbranchen |

| Externe Labordienstleistungen |

| Vor-Ort / In-Prozess (Inline/At-line) |

| Hybride / Mobile Labore |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Dienstleistungsart | Kalibrierung und Zertifizierung |

| Dimensionsprüfung | |

| 3D-Scanning / Optischer Digitalisierer und Scanner | |

| GD&T-Beratung und Schulung | |

| Reverse Engineering und Simulation | |

| Nach betreutem Gerätetyp | Koordinatenmessmaschinen |

| Lasertracker und Scanner | |

| Optische und Video-Messmaschinen | |

| Form- und Oberflächenmesstechniksysteme | |

| Nach Endverbrauchsbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Halbleiter | |

| Energie und Stromerzeugung | |

| Medizinprodukte | |

| Schwermaschinenbau und Industrie | |

| Sonstige Endverbrauchsbranchen | |

| Nach Messstandort | Externe Labordienstleistungen |

| Vor-Ort / In-Prozess (Inline/At-line) | |

| Hybride / Mobile Labore | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Messtechnikdienstleistungen?

Die Marktgröße für Messtechnikdienstleistungen beträgt im Jahr 2025 1,28 Milliarden USD und wird bis 2030 voraussichtlich 1,83 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Messtechnikdienstleistungen am schnellsten?

3D-Scan-/Optische-Digitalisierungsdienstleistungen expandieren mit einer CAGR von 8,34 %, da sie den Anforderungen der Echtzeit-Qualitätskontrolle gerecht werden.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Die Fertigungsexpansion in China und Indien sowie ein prognostizierter Anstieg des MRO-Umsatzes in Indien um 50 % bis 2026 treiben die regionale Nachfrage nach Präzisionsmessung an.

Wie beeinflussen Vorschriften die Dienstleistungsnachfrage?

FDA 21 CFR Teile 11 und 820 sowie AS9100-Normen erfordern dokumentierte, rückverfolgbare Kalibrierungen und drängen Hersteller zu akkreditierten Dienstleistern.

Welche Technologietrends werden das Dienstleistungsangebot bis 2030 prägen?

Portable Lasertracker, KI-gestützte Analysen, digitale Kalibrierungszertifikate und Messlösungen auf der Maschine werden künftige Vertragsanforderungen dominieren.

Seite zuletzt aktualisiert am: