Magnetometer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

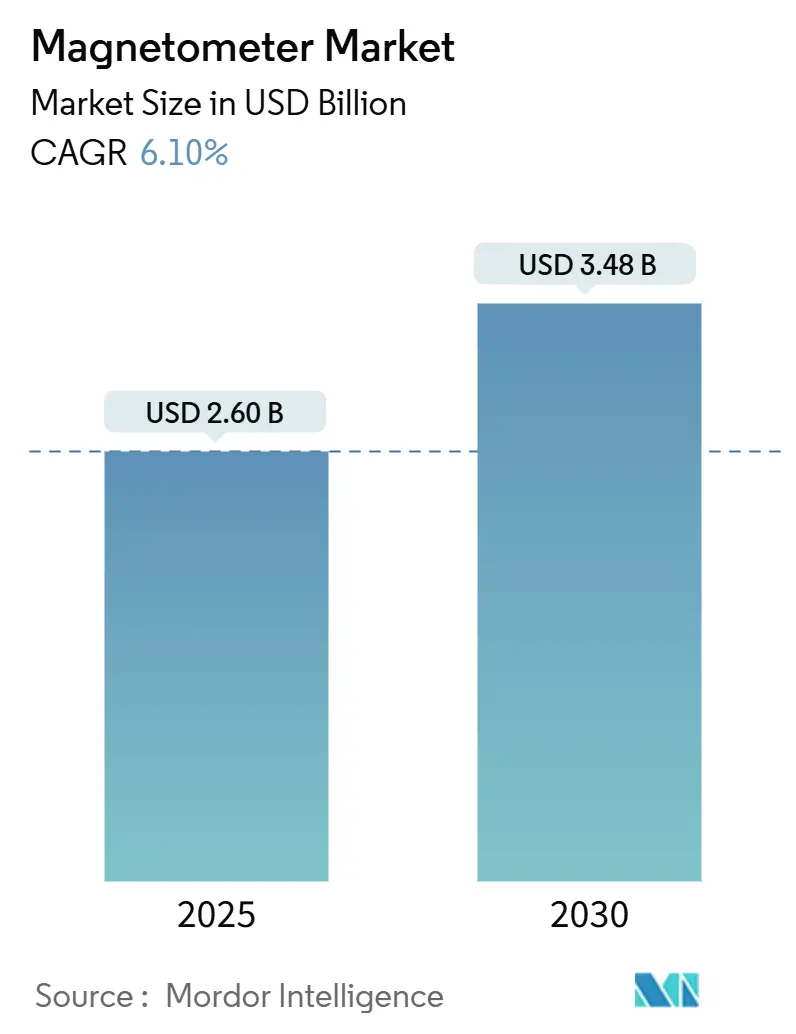

| Marktgröße (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2030) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnetometer Marktanalyse von Mordor Intelligence

Die globale Magnetometer Marktgröße erreichte im Jahr 2025 einen Wert von 2,60 Milliarden USD und wird bis 2030 voraussichtlich 3,48 Milliarden USD erreichen, was einer CAGR von 6,1 % über den Zeitraum entspricht. Der Schwung resultiert aus quantenbasierten Positionierungssystemen, die herkömmliche GPS-Backups übertreffen, der raschen Einführung von 3-Achsen-MEMS-Varianten in Verbrauchergeräten sowie der gestiegenen Nachfrage nach hochempfindlichen Sensoren in den Bereichen autonome Navigation, Mineralexploration und Unterwasser-Sicherheitsprogramme. Strategien zur vertikalen Integration, wie die Übernahme von Civitanavi durch Honeywell, definieren die Wettbewerbsgrenzen neu, da Lieferanten darum wetteifern, Seltene-Erden-Rohstoffe und proprietäre Quantensensorik zu sichern. Asien-Pazifik ist derzeit der Anker der Hardwareproduktion, während Nordamerika dank Verteidigungsverträgen, die magnetische Navigationsredundanz vorschreiben, am schnellsten wächst. Unterdessen wechseln optisch gepumpte Plattformen von Laborprototypen zur routinemäßigen medizinischen Bildgebung und eliminieren die Kryotechnik, die einst die klinische Einführung behinderte.

Wichtigste Erkenntnisse des Berichts

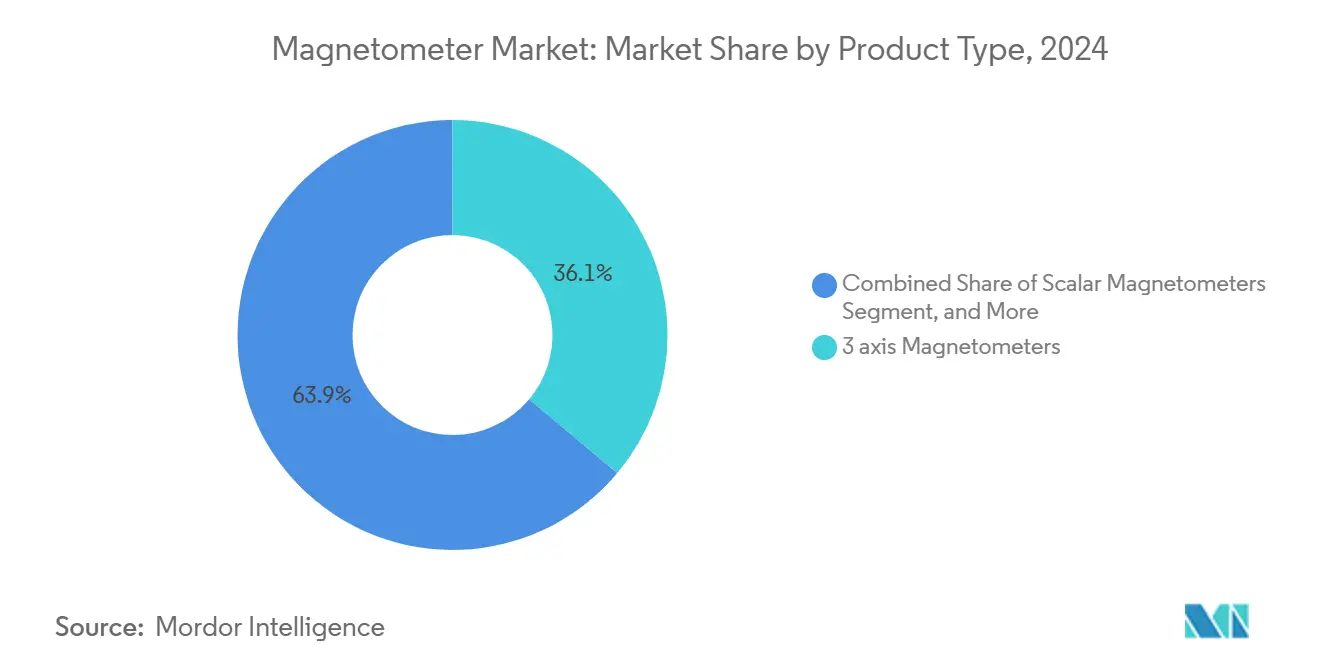

- Nach Produkttyp hielten 3-Achsen-Einheiten im Jahr 2024 einen Marktanteil von 36,1 % am Magnetometer Markt, während Gradiometer bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

- Nach Technologie führten Hall-Effekt-Geräte im Jahr 2024 mit einem Anteil von 27,4 %; optisch gepumpte Systeme werden bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen.

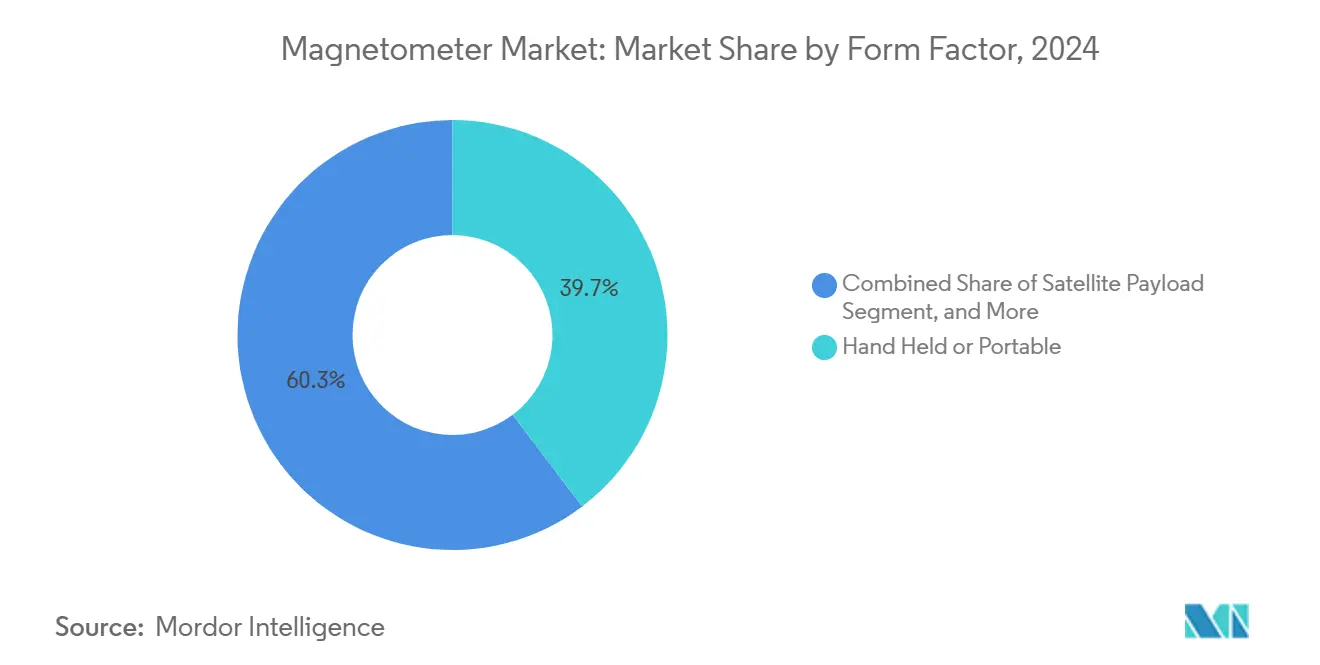

- Nach Formfaktor entfielen im Jahr 2024 39,7 % der Magnetometer Marktgröße auf Hand- und Tragbargeräte, während Satelliten-Nutzlastinstallationen mit einer CAGR von 7,3 % zunehmen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 21,5 % der Magnetometer Marktgröße auf Luft- und Raumfahrt sowie Verteidigung; Anwendungen im Bereich Automotive-ADAS wachsen bis 2030 mit einer CAGR von 6,8 %.

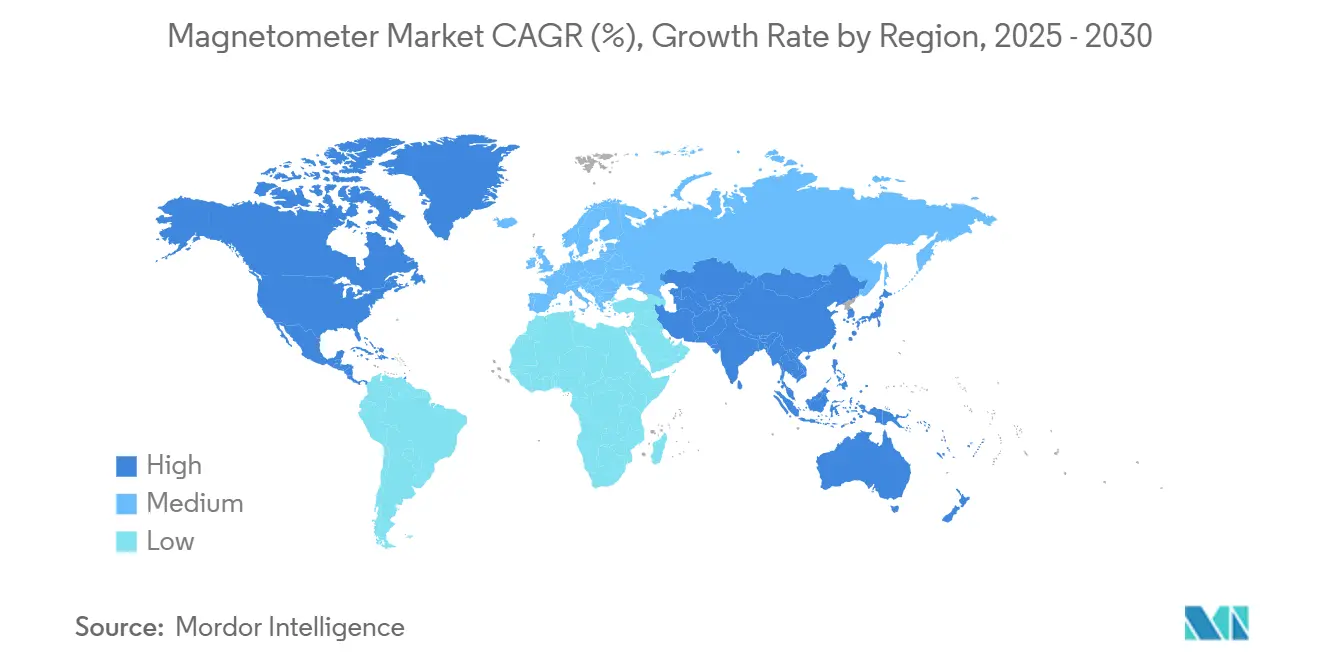

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 29,3 % am Magnetometer Markt, während Nordamerika mit einer CAGR von 7,9 % bis 2030 die höchste regionale Wachstumsrate verzeichnet.

Globale Magnetometer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung von 3-Achsen-MEMS-Magnetometern in der Unterhaltungselektronik | +1.2% | Global mit Schwerpunkt Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an hochempfindlichen Magnetometern in der autonomen Navigation und im ADAS-Bereich | +1.5% | Nordamerika und EU, ausgedehnt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung geologischer Mineralexplorationsaktivitäten für Metalle der Energiewende | +0.8% | Australien, Kanada, Südamerika | Langfristig (≥ 4 Jahre) |

| Unterwasser-Magnetanomaliedetektion für die Sicherheit von Unterwasserinfrastrukturen | +0.6% | Nordatlantik, Ostsee, Südchinesisches Meer | Mittelfristig (2–4 Jahre) |

| Integration optisch gepumpter Magnetometer mit Quantencomputer-Kalibrierung | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Labore | Langfristig (≥ 4 Jahre) |

| CubeSat-Nachfrage nach leichten Vektor-Magnetometern zur Weltraumwetterüberwachung | +0.7% | Raumfahrtprogramme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von 3-Achsen-MEMS-Magnetometern in der Unterhaltungselektronik

Smartphone- und Wearable-Designer integrieren nun 3-Achsen-MEMS-Einheiten, die nach der geräteeigenen Kalibrierung eine Kompassgenauigkeit unter einem Grad erreichen und nahtlose Augmented-Reality-Überlagerungen ermöglichen. Die Sensorfusion von Magnetometern, Gyroskopen und Beschleunigungsmessern ist zu einem De-facto-Merkmal in Mittelklassegeräten geworden, was den Platzbedarf auf der Platine reduziert und den Energiebedarf senkt. Die Fertigungskapazitäten in Asien-Pazifik haben die durchschnittlichen Verkaufspreise gesenkt, was die Marktdurchdringung des Magnetometer Marktes in aufstrebenden Volkswirtschaften beschleunigt. Da der Tunnelmagnetowiderstand die herkömmlichen Hall-Effekt-Kerne ersetzt, erzielen Designer eine bessere Temperaturstabilität, die eine Allwetter-Navigation unterstützt. Ergänzende Firmware-Updates, die drahtlos übertragen werden, verfeinern die Kursgenauigkeit weiter, ohne Hardwareänderungen zu erfordern, und schützen so die OEM-Margen in einem preissensiblen Segment des Magnetometer Marktes.

Wachsender Bedarf an hochempfindlichen Magnetometern in der autonomen Navigation und im ADAS-Bereich

Quantenmagnetometer-Arrays demonstrierten bei Flugtests im Jahr 2025 Positionsabweichungen unter 22 m und übertrafen damit herkömmliche Trägheitssysteme als Ausfallsicherung bei GPS-Ausfällen. US-Verteidigungsverträge im Wert von bis zu 106,2 Millionen USD signalisieren institutionelles Vertrauen in die magnetische Anomalienavigation, während ISO 26262 Automobilzulieferer dazu drängt, redundante Magnetpfade in fortschrittliche Fahrerassistenzplattformen zu integrieren. Einsätze in städtischen Schluchten profitieren davon, da Magnetometer Basissignaturen kartieren, die eine spurgenaue Führung ermöglichen, wenn die Satellitensichtbarkeit abnimmt. KI-Systeme in Fahrzeug-Gateways gleichen nun Lidar- und Radar-Rückmeldungen mit Magnetmustern ab und reduzieren Fehlalarme bei Kollisionswarnungen. Da die regulatorischen Fristen für die Level-3-Automatisierung näher rücken, betrachten Tier-1-Zulieferer quantenbasierte Magnetometer als Möglichkeit, die Zuverlässigkeit innerhalb des Magnetometer Marktes zu differenzieren.

Ausweitung geologischer Mineralexplorationsaktivitäten für Metalle der Energiewende

Hubschraubergestützte magnetotellurische Anlagen decken 1.000 km² pro Tag ab und ermöglichen es Bergbauunternehmen, die Erkundung von Lithium und Kupfer in abgelegenen Becken zu beschleunigen.[1]Quelle: „Neues quantenbasiertes Navigationssystem 50-mal genauer als herkömmliches GPS,” TechXplore, techxplore.comDie Europäische Union finanzierte im Jahr 2025 eine finnische Erkundung kritischer Mineralien über 26.700 km², bei der Luftmagnetometerdaten mit maschinellem Lernen integriert wurden, um unterirdische Anomalien zu lokalisieren.[2]Quelle: Nick Toscano, „EU-finanzierte Suche nach kritischen Mineralien in der Tiefe,” Sydney Morning Herald, smh.com.auDurch die Reduzierung von Blindbohrungen senken Explorationsunternehmen Umweltbelastungen und Kapitalkosten, was die Budgets für hochdichte Gradiometerraster erweitert. Diamant-Stickstoff-Fehlstellen-Sensoren lösen nun Nanotesla-Anomalien in der Tiefe auf und erhöhen die Relevanz des Magnetometer Marktes bei der Exploration von Grünmetallen. Finanzierungspakete schreiben zunehmend quantengeeignete Magnetometer-Suiten vor, um die Erkundungskapazität für tiefere Ressourcenziele zukunftssicher zu machen.

Unterwasser-Magnetanomaliedetektion für die Sicherheit von Unterwasserinfrastrukturen

Die Baltic-Sentry-Einsatztruppe der NATO hat autonome Unterwasserfahrzeuge eingesetzt, die kontinuierliche magnetische Basislinien rund um Gaspipelines und Telekommunikationskabel aufzeichnen und dabei Reaktionszeiten von 2,5 Sekunden für Anomaliemeldungen erreichen.[4]Quelle: NATO-Marinedrohnenflotte zum Schutz von Unterwasserinfrastrukturen, Army Recognition, armyrecognition.com Hochtemperatur-supraleitende Magnetometer im Rahmen eines US-Marine-Vertrags im Wert von 18 Millionen USD erkennen Minengehäuse auf Abstandsdistanzen, die herkömmliche Akustiksonare verfehlen. Fortschritte in der Signalverarbeitung unterscheiden harmlose geologische Signaturen von von Menschenhand geschaffenen Bedrohungen, was Fehlalarme und Betriebskosten senkt. Kommerzielle Betreiber leasen nun modulare Magnetometer-Pods für Offshore-Windpark-Vermessungen, ein weiterer Wachstumsknoten innerhalb des Magnetometer Marktes. Versicherer verlangen zunehmend eine Magnetanomalie-Überprüfung als Voraussetzung für die Deckung von Unterwasservermögenswerten, was die Nachfrage formalisiert.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preisverfall durch Kommodifizierung von Hall-Effekt-Sensoren | -0.8% | Global, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Signaldrift und Kalibrierungsherausforderungen in Hochtemperaturumgebungen | -0.5% | Schwer industrie-Cluster | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für ultraempfindliche Magnetometertechnologie | -0.7% | US-China-Korridore | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Seltene-Erden-Materialien für Fluxgate-Kerne | -1.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall durch Kommodifizierung von Hall-Effekt-Sensoren

Da 200-mm-Fertigungsanlagen die Ausbeute optimieren, werden Einsteiger-Hall-Effekt-Chips für Cent-Beträge verkauft, was die Bruttomargen für ältere Teilenummern um bis zu 20 % pro Jahr komprimiert. Tier-1-Lieferanten verteidigen die Rentabilität durch die Bündelung von On-Chip-DSP und ASIL-D-Diagnose, doch exakte Foundry-Klone aus China stellen Premiumpreise in Frage. Dieser Deflationsdruck zwingt kleinere Akteure dazu, sich auf magnetoresistive oder optisch gepumpte Nischen mit höherem Stücklistenwert zu verlagern. Verbraucher-OEMs begrüßen niedrigere Sensorpreise, doch anhaltende Preiskriege könnten die Innovationsbudgets im gesamten Magnetometer Markt verlangsamen.

Versorgungsengpässe bei Seltene-Erden-Materialien für Fluxgate-Kerne

Das chinesische Exportlizenzregime vom April 2025 verlängerte die Vorlaufzeiten für Dysprosium- und Neodymlegierungen auf 20–26 Wochen und brachte europäische Automobilproduktionspläne durcheinander. Nordamerikanische Verteidigungsunternehmen haben den Defense Production Act in Anspruch genommen, um lokale Rohstoffverträge zu priorisieren, doch kurzfristige Kapazitätslücken bestehen weiterhin. Forschungsprogramme zu Eisennitrid-Verbundwerkstoffen zeigen Potenzial, obwohl kommerzielle Mengen noch mindestens drei Jahre entfernt sind. Unterdessen horten Magnetometerhersteller Lagerbestände, binden Betriebskapital und erhöhen die Volatilität im Magnetometer Marktausblick.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gradiometer führen bei Präzisionsanwendungen

Die 3-Achsen-Kategorie machte im Jahr 2024 36,1 % des Magnetometer Marktanteils aus und wird für ihre Fähigkeit bevorzugt, vollständige Feldvektoren in kompakten Verbraucher- und Automobilmodulen aufzulösen. Magnetometer-Gradiometer verzeichneten den schnellsten Umsatzanstieg mit einer CAGR von 6,9 %, da sie differentielle Feldänderungen kartieren, die vergrabene Mineralschichten und nicht explodierte Kampfmittel mit überlegener Klarheit aufdecken. Tensorkonfigurationen, die mit Diamant-Quantensensoren gebaut wurden, bilden nun Variationen im Nanomaßstab ab, die skalare Werkzeuge übersehen, und erhöhen die Erkennungsgenauigkeit bei zerstörungsfreien Prüfversuchen um 30 %.

Die Nachfrage nach Vektor- und Skalarinstrumenten bleibt in der Geophysik und in wissenschaftlichen Laboren gesund, obwohl das Wachstum hinter dem der Gradiometer zurückbleibt. Einachsige Geräte gewinnen weiterhin kostensensible Einsatzbereiche wie einfache Kompassmodule in intelligenten Schlössern. Die Integration von KI-gesteuerter Mustererkennung mit Gradiometer-Arrays verkürzt Erkundungszyklen und ermöglicht eine automatisierte Anomalieklassifizierung, was den adressierbaren Magnetometer Markt für schlüsselfertige Geowissenschaftsdienstleistungen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Optisch gepumpte Systeme gewinnen medizinische Bedeutung

Hall-Effekt-Stacks behielten im Jahr 2024 einen Umsatzanteil von 27,4 %, gestützt durch Commodity-Preise und tiefe Design-in-Trägheit bei Handset-ODMs. Optisch gepumpte Plattformen werden jedoch bis 2030 voraussichtlich eine CAGR von 6,5 % verzeichnen, da kryogenfreie Magnetoenzephalographie Neurologiekliniken erreicht. Fluxgate-Architekturen verteidigen Luft- und Raumfahrtnischen, in denen thermische Stabilität das Gewicht überwiegt, während SQUID-Arrays trotz ihrer Komplexität ultraleise Labore besetzen.

Pekings landesweiter Rollout von SERF-basierten Atomscannern unterstreicht die kommerzielle Realisierbarkeit, wobei bis 2024 20 Krankenhausinstallationen unterzeichnet wurden. Diamant-Quantenvarianten registrieren nun eine Empfindlichkeit unter 10 pT und positionieren sich für die nächste Generation der Herzdiagnostik. Da Automobilsicherheitssysteme von AMR zu TMR-Stacks für bessere EMV-Margen migrieren, kombinieren Lieferanten magnetoresistive Chips mit On-Chip-Temperaturgradern. Diese Diversifizierung verteilt das Risiko und vertieft den Magnetometer Markt-Fußabdruck in den Bereichen Gesundheitswesen und Transport.

Nach Formfaktor: Satelliten-Nutzlasten treiben Miniaturisierung voran

Hand- und Tragbargeräte kontrollierten im Jahr 2024 39,7 % der Magnetometer Marktgröße, dank Feldgeologen, Sicherheitsscannern und Anlagenwartungsteams, die mobile Diagnose schätzen. CubeSat-Betreiber treiben nun das Wachstum voran: Satelliten-Nutzlastinstallationen werden bis 2030 voraussichtlich eine CAGR von 7,3 % verzeichnen, da Wetterüberwachungskonstellationen zunehmen.

Die TRACERS-Mission der NASA war Vorreiterin bei der automatisierten magnetischen Sauberkeitsüberprüfung auf kleinen Raumfahrzeugen, eine Praxis, die die Inbetriebnahmezeit um 25 % verkürzt. Bohrloch-Werkzeuge für die Richtungsbohrung nutzen robuste Fluxgate-Stacks, die 200 °C und 20.000 psi standhalten. Unbemannte Luft-, Oberflächen- und Unterwasserfahrzeuge montieren Vektorarrays, um Korridore zu automatisieren, die für Menschen gefährlich oder kostspielig sind. Diese Vielseitigkeit hält den Magnetometer Markt über terrestrische und orbitale Plattformen hinweg diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automotive-ADAS beschleunigt die Einführung

Luft- und Raumfahrt sowie Verteidigung machten im Jahr 2024 21,5 % der Magnetometer Marktgröße aus, da Streitkräfte die Quantennavigation für umkämpften Luftraum validierten. Das Automobilsegment soll mit einer CAGR von 6,8 % wachsen, da Automobilhersteller Magnetometer in Level-3-Wahrnehmungsstacks und Batteriestrommessgeräte integrieren. Magnas Live-Tests auf Schwedens 5G-Korridor bewiesen, dass die Fusion magnetischer Hinweise mit V2X-Daten die Spurhaltung in Tunneln verbessert, wo GPS versagt.

Geophysikalische und Bergbauunternehmen bleiben stetige Käufer, da Netto-Null-Übergänge von Kupfer- und Lithiumfunden abhängen. Die industrielle Automatisierung fügt inkrementelles Volumen hinzu, indem Magnetometer mit Robotik für adaptive Motorsteuerung kombiniert werden. Das Gesundheitswesen tritt durch Gehirn- und Herzdiagnostik in die hochmargige Grenzzone ein. Gemeinsam stärken diese Sektoren ein ausgewogenes Nachfrageprofil, das die langfristige Stabilität im Magnetometer Markt unterstützt.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit einem Anteil von 29,3 % am Magnetometer Markt und nutzte dabei dichte Elektroniklieferketten und privilegierten Zugang zu Seltene-Erden-Rohstoffen. Chinas neue Exportlizenzregeln könnten die Beschaffung neu ausrichten und aufstrebenden Zentren in Indien und Vietnam Möglichkeiten bieten, Montageaufträge zu gewinnen. Japan und Südkorea behaupten ihre Führungsposition in der miniaturisierten MEMS-Fertigung, während Australien sich durch umfangreiche Mineralexplorationsprogramme als Feldtestgelände positioniert.

Nordamerika verzeichnet mit 7,9 % bis 2030 die höchste regionale CAGR, unterstützt durch die Förderung der Quantennavigation durch das Verteidigungsministerium sowie durch Pilotprojekte für autonome Fahrzeuge im Silicon Valley.[5]Quelle: „Honeywell erhält Verträge für Quantennavigation,” Honeywell Aerospace, honeywell.comKanada trägt durch luftgestützte Geophysik über unerschlossene kritische Metallgürtel zum Volumen bei, und Mexikos Automobilcluster integrieren Magnetometer unter den regionalen Inhaltsregeln des USMCA in Elektrofahrzeugplattformen. Exportkontrollvorschriften erschweren jedoch grenzüberschreitende Lieferungen ultraempfindlicher Designs und drängen Unternehmen zu Dual-Sourcing-Strategien.

Europa verzeichnet eine solide mittlere einstellige Expansion, da NATO-Empfehlungen Unterwasser-Überwachungsausrollungen in der Ostsee und der Nordsee vorantreiben. Deutschland treibt die ADAS-Sensornachfrage an, während nordische Forschungsräte Magnetometer-Arrays für Polarlichtwissenschaften finanzieren. Die Nutzung im Nahen Osten und in Afrika wächst bei der Pipeline-Integritätsprüfung und Smart-City-Pilotprojekten, wenn auch von einer kleinen Basis aus. Südamerika profitiert von Lithium-Salzsee-Vermessungen in Chile und Kupferkorridor-Projekten in Brasilien, was die Einnahmequellen für den globalen Magnetometer Markt verbreitert.

Wettbewerbslandschaft

Der Magnetometer Markt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten einen erheblichen Anteil des Umsatzes von 2024 kontrollieren. Honeywells Kauf von Civitanavi für 200 Millionen EUR (232,15 Millionen USD) stärkte die vertikale Integration für inertial-magnetische Hybride, die sowohl Luft- und Raumfahrt- als auch Industriekunden ansprechen. SandboxAQ und Q-CTRL vermarkteten Quantennavigations-Kits, die fünfzigfache Genauigkeitsgewinne gegenüber klassischen GPS-Backups beanspruchen und damit Leistungsmaßstäbe anheben.

Etablierte Akteure differenzieren sich durch Anwendungstiefe: Bartington betont Marine- und Verteidigungsspezifikationen, TDK nutzt Verbraucherskalierung, und QuSpin konzentriert sich auf Nullfeld-Forschungsnischen. Patentanmeldungen in den Kategorien optisch gepumpt und Diamant-Quanten stiegen im Jahresvergleich um 18 %, was auf ein Wettrüsten um geistiges Eigentum hindeutet, das die Rentabilität schützt. Das Lieferkettenrisikomanagement beeinflusst nun Kaufentscheidungen, da Kunden die Beschaffung von Seltenen Erden und die Einhaltung von Exportkontrollvorschriften genau prüfen. Diese Dynamik fördert multiregionale Fertigungsstandorte und längerfristige Abnahmeverträge im gesamten Magnetometer Markt.

Führende Unternehmen der Magnetometer-Branche

Honeywell International Inc.

Bartington Instruments Ltd.

GEM Systems Inc.

Geometrics Inc. (OYO Corp.)

Scintrex Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Honeywell sicherte sich US-Verteidigungsverträge im Wert von bis zu 106,2 Millionen USD zur Herstellung von Quantensensor-Navigationssystemen, die fortschrittliche Magnetometer für GPS-verweigerte Missionen integrieren.

- Juni 2025: China führte Exportlizenzen für Seltene Erden ein und verlängerte die Vorlaufzeiten für Fluxgate-Kernmaterialien auf bis zu 26 Wochen.

- April 2025: Q-CTRL-Flugtests zeigten, dass die Quantennavigation eine fünfzigfache Verbesserung gegenüber herkömmlichen Backups erreicht, validiert durch Magnetometer-Arrays.

- März 2025: TDK InvenSense veröffentlichte eine 9-Achsen-PositionSense-Suite, die Magnetometer mit Trägheitssensoren für Unterhaltungselektronik fusioniert.

Berichtsumfang des globalen Magnetometer Marktberichts

| Skalar-Magnetometer |

| Vektor-Magnetometer |

| 1-Achsen-Magnetometer |

| 3-Achsen-Magnetometer |

| Magnetometer-Gradiometer |

| Hall-Effekt |

| Fluxgate |

| Magnetoresistiv (AMR / GMR / TMR) |

| Optisch gepumpt |

| SQUID |

| MEMS |

| Hand- / Tragbargerät |

| UAV / AUV / UGV-montiert |

| Stationär / Labor |

| Bohrloch / Kernbohrung |

| Satelliten-Nutzlast |

| Luft- und Raumfahrt sowie Verteidigung |

| Geophysik und Mineralexploration |

| Industrielle Automatisierung und Robotik |

| Unterhaltungselektronik und Wearables |

| Automotive (ADAS und Elektrofahrzeuge) |

| Öl und Gas |

| Medizin und Gesundheitswesen |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Skalar-Magnetometer | ||

| Vektor-Magnetometer | |||

| 1-Achsen-Magnetometer | |||

| 3-Achsen-Magnetometer | |||

| Magnetometer-Gradiometer | |||

| Nach Technologie | Hall-Effekt | ||

| Fluxgate | |||

| Magnetoresistiv (AMR / GMR / TMR) | |||

| Optisch gepumpt | |||

| SQUID | |||

| MEMS | |||

| Nach Formfaktor | Hand- / Tragbargerät | ||

| UAV / AUV / UGV-montiert | |||

| Stationär / Labor | |||

| Bohrloch / Kernbohrung | |||

| Satelliten-Nutzlast | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Geophysik und Mineralexploration | |||

| Industrielle Automatisierung und Robotik | |||

| Unterhaltungselektronik und Wearables | |||

| Automotive (ADAS und Elektrofahrzeuge) | |||

| Öl und Gas | |||

| Medizin und Gesundheitswesen | |||

| Forschung und Wissenschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Magnetometer Marktes bis 2030?

Der Magnetometer Markt wird bis 2030 voraussichtlich 3,48 Milliarden USD erreichen, was einer CAGR von 6,1 % entspricht.

Welches Produktsegment wächst am schnellsten?

Magnetometer-Gradiometer werden bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen, aufgrund überlegener Vorteile bei der räumlichen Auflösung.

Warum gewinnen optisch gepumpte Systeme im Gesundheitswesen an Bedeutung?

Sie eliminieren den Bedarf an kryogener Kühlung und machen Magnetoenzephalographie und Herzbildgebung in routinemäßigen klinischen Umgebungen praktikabel.

Wie werden Seltene-Erden-Versorgungskontrollen die Sensorbeschaffbarkeit beeinflussen?

Exportlizenzen aus China verlängern die Vorlaufzeiten für Fluxgate-Kerne und veranlassen Lieferanten, Materialquellen zu diversifizieren und Eisennitrid-Alternativen zu erkunden.

Seite zuletzt aktualisiert am: