Marktgröße und Marktanteil für Kraftstoffdurchflussmesser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

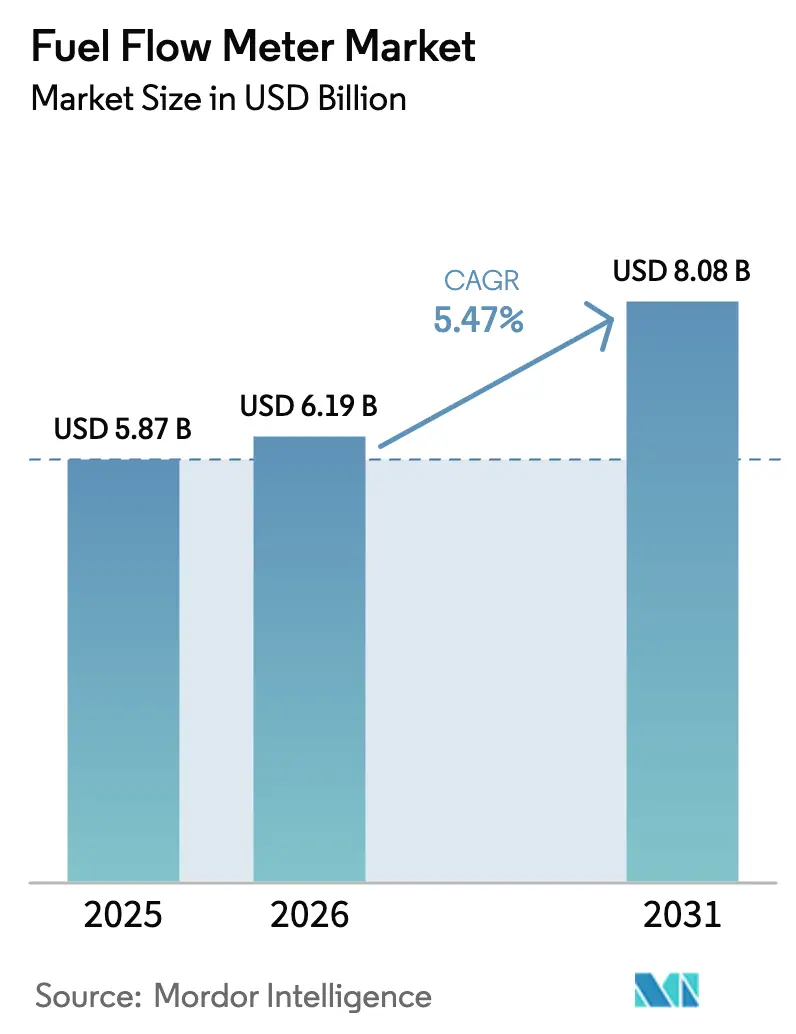

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 8.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

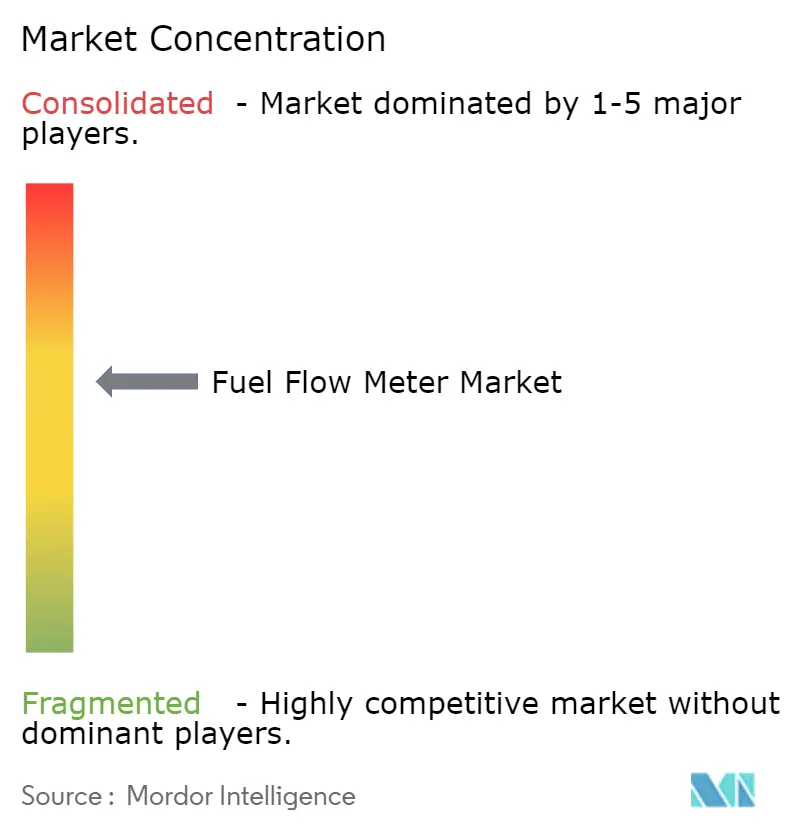

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftstoffdurchflussmesser von Mordor Intelligence

Die Marktgröße für Kraftstoffdurchflussmesser wird im Jahr 2026 auf 6,19 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,87 Milliarden USD, mit Projektionen für 2031 von 8,08 Milliarden USD, was einem Wachstum von 5,47 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt den Wandel von mechanischen Geräten hin zu präzisen Massen- und Ultraschalllösungen wider, die strenge Berichtspflichten und Mehrbrennstoff-Messanforderungen erfüllen.[1]Endress+Hauser, "Strategische Partnerschaft gestartet," endress.com Regulatorische Katalysatoren wie das Datenerfassungssystem der Internationalen Seeschifffahrtsorganisation, die Netto-Null-Meilensteine der Internationalen Zivilluftfahrtorganisation und nationale Fahrpläne zur Klimaneutralität steigern die Nachfrage nach zertifizierten Hochgenauigkeitsmessgeräten in der Schifffahrt, der Luftfahrt und der Industrie.[2]Internationale Seeschifffahrtsorganisation, "MEPC 83 Ergebnisse," imo.org Anbieter reagieren mit fortschrittlicher Diagnose, Mehrflüssigkeitskalibrierung und digitaler Konnektivität, die eine Fernüberwachung der Leistung, Betrugserkennung und vorausschauende Wartung ermöglichen.[3]VERIDAPT, "Experten im Kraftstoffmanagement," veridapt.com Steigende LNG-Bunkertätigkeit und Wasserstoffbeimischungsversuche beschleunigen die Einführung kryogener Lösungen zusätzlich.[4]Schifffahrts- und Hafenbehörde Singapur, "LNG-Bunker-Pilotprogramm," mpa.gov.sg

Wichtigste Erkenntnisse des Berichts

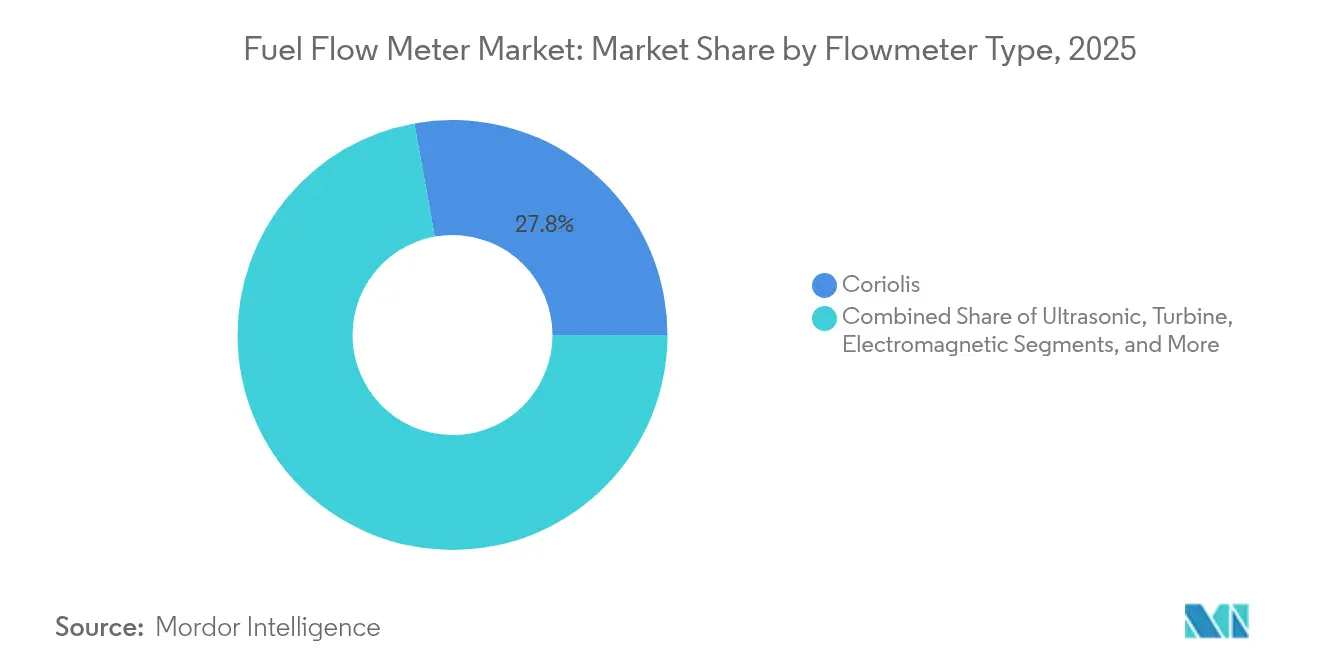

- Nach Durchflussmessertyp führte die Coriolis-Technologie mit einem Marktanteil von 27,84 % am Markt für Kraftstoffdurchflussmesser im Jahr 2025, während Ultraschallsysteme bis 2031 eine CAGR von 5,65 % verzeichnen dürften.

- Nach Kraftstofftyp entfiel auf Diesel im Jahr 2025 noch immer ein Anteil von 56,05 % an der Marktgröße für Kraftstoffdurchflussmesser; LNG und andere kryogene Kraftstoffe sollen bis 2031 mit einer CAGR von 5,88 % wachsen.

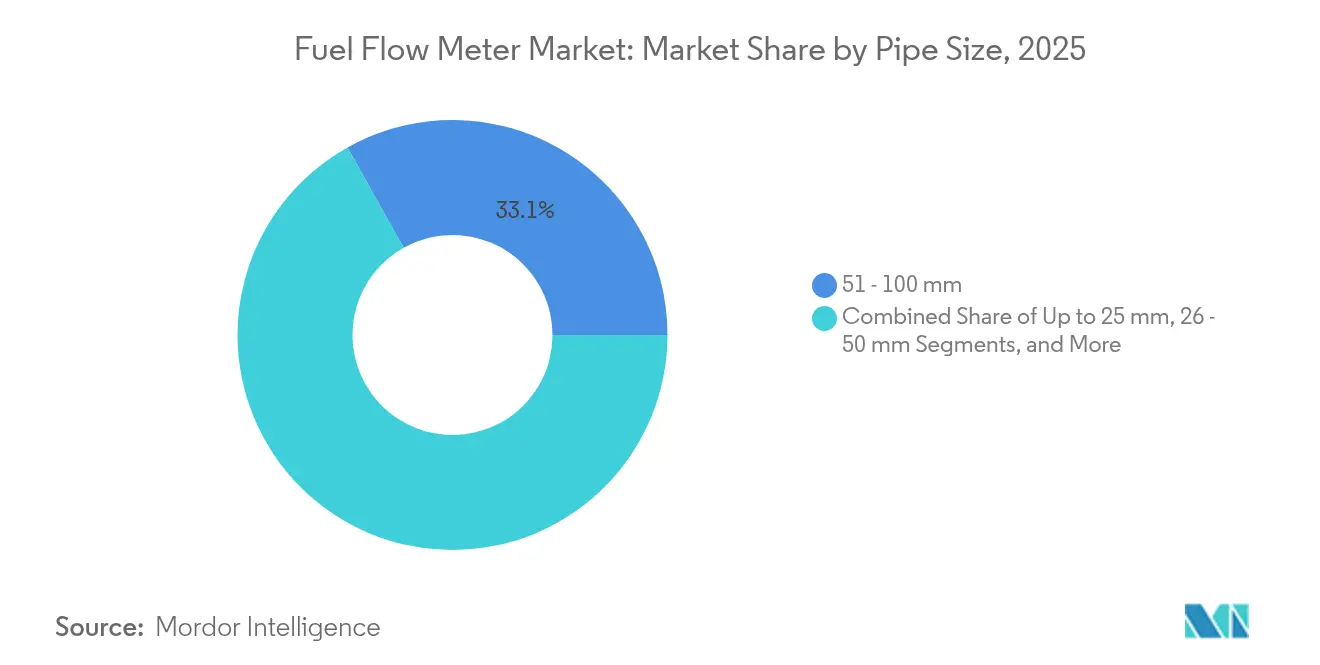

- Nach Rohrdurchmesser entfielen auf Leitungen von 51–100 mm im Jahr 2025 33,12 % der Marktgröße für Kraftstoffdurchflussmesser, während Rohre über 100 mm jährlich um 5,92 % wachsen sollen.

- Nach Industriebereich hielt Öl und Gas im Jahr 2025 einen Anteil von 41,70 % an der Marktgröße für Kraftstoffdurchflussmesser, während Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 6,8 % bis 2031 beschleunigt wächst.

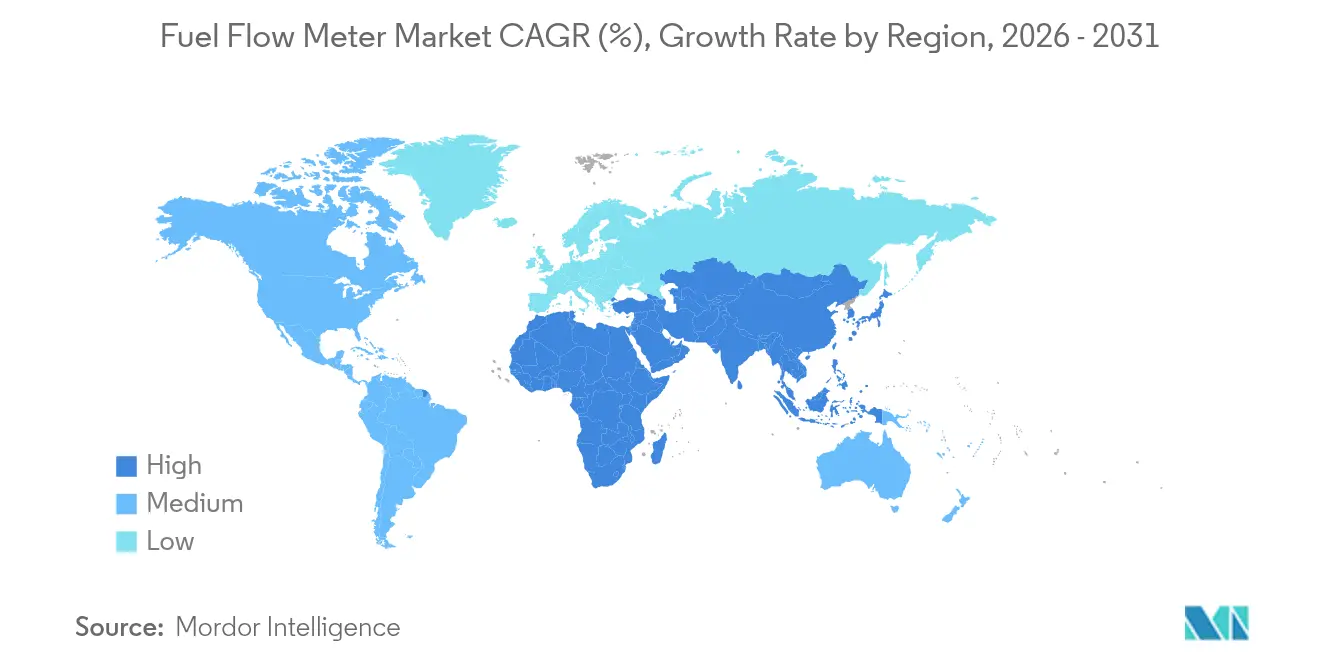

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 34,40 % am Markt für Kraftstoffdurchflussmesser; die Region wird voraussichtlich die schnellste CAGR von 6,25 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kraftstoffdurchflussmesser

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge IMO-DCS-Vorschriften beschleunigen die maritime Einführung | +1.2% | Global, mit früher Einführung in der EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Luftfahrtkraftstoffoptimierungssysteme mit integrierten Präzisionsmessgeräten | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LNG-Bunkerexpansion erfordert kryogenfähige Coriolis-Messgeräte | +0.7% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bedarf autonomer Bergbauflotten an Fernüberwachung des Dieselverbrauchs | +0.5% | Australien, Kanada, Chile, Ausweitung auf Afrika | Langfristig (≥ 4 Jahre) |

| Umstieg auf kohlenstoffarme Kraftstoffe erfordert Mehrflüssigkeitskalibrierung | +0.6% | Global, angeführt von der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Kraftstoffdiebstahlprävention in Schwellenmärkten durch IoT-fähige Messgeräte | +0.4% | Afrika, Lateinamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge IMO-DCS-Vorschriften beschleunigen die maritime Einführung

Die 2024 in Kraft getretene Umsetzung des Datenerfassungssystems der Internationalen Seeschifffahrtsorganisation verpflichtet Schiffe über 5.000 BRZ zur Meldung des tatsächlichen Kraftstoffverbrauchs, wodurch historische Schätzungen entfallen und rasche Aufrüstungen auf zertifizierte Messgeräte mit einer Genauigkeit von ±2,5 % erzwungen werden. Etwa 60.000 Schiffe fallen nun unter diese Regelung, was im Markt für Kraftstoffdurchflussmesser eine erhebliche Nachrüstungsmöglichkeit schafft. Anbieter wie KROHNE bündeln Massenstrommesshardware mit automatisierter Kohlenstoffemissionssoftware, um die Einhaltung sowohl der IMO- als auch der EU-MRV-Rahmenbedingungen sicherzustellen. Die politische Auswirkung ist unmittelbar, da viele Flotten noch immer veraltete mechanische Geräte ohne elektronische Ausgänge für die Datenübertragung betreiben. Die frühe Einführung ist in europäischen und asiatischen Flaggenstaaten am stärksten, wo die Durchsetzungsmechanismen ausgereift sind. Diese Faktoren verleihen dem globalen Marktwachstum für Kraftstoffdurchflussmesser insgesamt Schwung.

Echtzeit-Luftfahrtkraftstoffoptimierungssysteme mit integrierten Präzisionsmessgeräten

Fluggesellschaften integrieren Massenstrommesssensoren mit Flugmanagementsystemen, um die Kraftstoffzufuhr in Echtzeit anzupassen, den Verbrauch um bis zu 3 % pro Flug zu senken und Netto-Null-Ziele zu unterstützen. Safrans LiSafe und Eatons digitale Messgeräte reduzieren das Verkabelungsgewicht und liefern dabei eine Genauigkeit von ±0,1 %, ein Niveau, das herkömmliche Turbinenmessgeräte nicht erreichen können. Diese Aufrüstungen verbessern die Betriebsleistung und erschließen direkte Einsparungen, die höhere Stückpreise ausgleichen, und stärken so das Wertversprechen von Premium-Messgeräten. Die Zertifizierung für die Handhabung von Bio-Kerosin und Power-to-Liquid-Gemischen macht Flugzeugflotten zukunftssicher. Die Ausweitung auf Flotten in Asien-Pazifik wird den adressierbaren Markt für Kraftstoffdurchflussmesser vergrößern, da regionale Fluggesellschaften modernisieren.

LNG-Bunkerexpansion erfordert kryogenfähige Coriolis-Messgeräte

Singapurs Bunkerstandards von 2024 schreiben OIML R 137 Klasse 1,0 Messgeräte für die LNG-Abrechnungsübertragung vor und heben damit die technische Grundlage in südostasiatischen Häfen an. Kryogene Coriolis-Geräte wie Chart Industries' DynaFlow 3000 verarbeiten Flüssigkeiten bei -162 °C mit nachgewiesener Abrechnungsgenauigkeit, und Endress+Hausers FLOWSIC600-XT Ultraschallgerät behält seine Leistung auch bei 30 % Wasserstoffgemischen bei. Da Schiffseigner auf Dual-Fuel-Motoren umsteigen, bevorzugen Installateure nicht-intrusive Designs, die den Druckverlust minimieren und die Wartung vereinfachen. Der LNG-fokussierte Treiber steigert die regionale Einführung und beeinflusst gleichzeitig die globalen Spezifikationen des Marktes für Kraftstoffdurchflussmesser für zukünftige E-Methanol- und Ammoniak-Kraftstoffe.

Bedarf autonomer Bergbauflotten an Fernüberwachung des Dieselverbrauchs

Große Tagebauminen arbeiten rund um die Uhr und setzen zunehmend fahrerlose Muldenkipper ein. VERIDAPTs AdaptFMS reduzierte die Abstimmungsabweichung im Jahr 2024 bei Roy Hill auf 0,02 %, indem Tanksensoren, mobile Messgeräte und Cloud-Analysen verknüpft wurden. Die Kombination verbessert die Anlagenauslastung und erkennt Diebstahl an abgelegenen Standorten, wo manuelle Kontrollen unpraktisch sind. Bergbaubetreiber können daher Premium-Hardware rechtfertigen, indem sie Verluste durch genaue Abrechnung und geringere Ausfallzeiten ausgleichen. Die digitale Kontinuität über gemischte Diesel- und Batterieflotten hinweg unterstützt auch die Emissionsabrechnung. Dieser langfristige Treiber steht im Einklang mit expandierenden Ressourcenprojekten in Australien, Lateinamerika und Afrika und steigert die regionale Nachfrage im Markt für Kraftstoffdurchflussmesser.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochgenaue Coriolis-Messgeräte im Vergleich zu mechanischen Messgeräten | -0.9% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsausfallzeiten auf alternden Offshore-Plattformen | -0.6% | Nordsee, Golf von Mexiko, Offshore-Brasilien | Mittelfristig (2–4 Jahre) |

| Kalibrierungskomplexität bei schwefelarmen Schiffskraftstoffen | -0.4% | Globale Schifffahrt, konzentriert in großen Häfen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch ECU-basierte virtuelle Kraftstoffdurchflussanalysen | -0.8% | Öl- und Gas-Upstream, insbesondere in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochgenaue Coriolis-Messgeräte im Vergleich zu mechanischen Messgeräten

Coriolis-Geräte kosten oft drei- bis fünfmal mehr als Turbinenmessgeräte, und spezialisierte Montage treibt die Installationskosten noch weiter in die Höhe. Der Preisschock schreckt Aufrüstungen in Anwendungen ab, bei denen volumetrische Messung ausreicht. Betreiber, die kurzfristige Budgets gegen Lebenszykluseinsparungen abwägen, können Käufe verschieben, was das kurzfristige Wachstum des Marktes für Kraftstoffdurchflussmesser dämpft. Das wartungsfreie Design und die direkte Massenausgabe senken jedoch noch immer die Gesamtbetriebskosten, sodass erwartet wird, dass das Hemmnis nachlässt, wenn sich Finanzierungsmodelle weiterentwickeln.

Substitution durch ECU-basierte virtuelle Kraftstoffdurchflussanalysen

In der Automobilindustrie und im Öl- und Gas-Upstream leitet Software Durchflussraten aus Motorparametern ab und vermeidet damit Hardware- und Installationskosten, die pro Offshore-Plattform 2 Millionen USD übersteigen können. Virtuelle Messung kann bis zu 85 % der Investitionskosten einsparen, was sie für Brownfield-Anlagen attraktiv macht. Genauigkeitsbeschränkungen schränken virtuelle Tools jedoch bei der Abrechnungsübertragung oder regulatorischen Berichterstattung ein. Während diese Systeme den Hardwareabsatz dämpfen, eröffnen sie auch neue Hybridlösungen, die kostengünstige Sensoren mit Analysen integrieren und das Hemmnis auf den Markt für Kraftstoffdurchflussmesser teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchflussmessertyp: Coriolis-Technologie dominiert Präzisionsanwendungen

Coriolis-Messgeräte erzielten im Jahr 2025 einen Marktanteil von 27,84 % am Markt für Kraftstoffdurchflussmesser und unterstreichen damit ihre Rolle bei der Abrechnungsübertragung und im Mehrbrennstoffbetrieb. Ihre direkte Massenmessung eliminiert Dichtekorrekturen und unterstützt Wasserstoff-, LNG- und Biokraftstoffgemische ohne Neukalibrierung. Die Einführung steigt bei Rohrdurchmessern über 2 Zoll, da Anlagenbetreiber Durchflusspunkte konsolidieren, um Leckpfade und Wartungsaufwand zu reduzieren. Ultraschallmessgeräte gewinnen an Dynamik und sollen eine CAGR von 5,65 % verzeichnen, vor allem weil Klemm-on-Designs des neu erworbenen Flexim Stillstandszeiten bei Nachrüstungen verkürzen. Turbinen- und Verdrängungsmessgeräte behalten Nischenrollen in Anwendungen mit geringer Viskosität oder geringem Durchfluss, wo Budgetbeschränkungen bestehen. Wirbel- und elektromagnetische Technologien nehmen kleinere Anteile ein, bleiben aber für Dampf oder leitfähige Flüssigkeiten geeignet. Der kombinierte Effekt hält die Forschungs- und Entwicklungsaktivitäten der Anbieter auf Mehrpfad-Signalverarbeitung, Selbstdiagnose und Cybersicherheitshärtung ausgerichtet, was verdeutlicht, wie technologische Vielfalt die Expansion im Markt für Kraftstoffdurchflussmesser aufrechterhalten.

Im Zeitraum 2026–2031 streben Coriolis-Anbieter an, die Nenndurchmesser auf 16 Zoll zu erhöhen, um in Großterminals vorzudringen, wo Ultraschallmessgeräte historisch vorherrschend waren. Modulare Transmitter mit erweiterter Diagnose erkennen eingeschlossenes Gas, Ablagerungen oder Vibrationsprobleme in Echtzeit und reduzieren den Diagnoseaufwand. Integratoren bündeln Coriolis-Messgeräte nun mit Energiemanagementsoftware, um Nutzern ein einziges Dashboard zu bieten, das Durchflussrate, Dichte, Temperatur und Emissionen abdeckt. Dieses Ökosystemdenken bettet Hardware tiefer in Kundenabläufe ein und stärkt Kundenbindung und wiederkehrende Einnahmen. Diese Faktoren erhöhen die Dominanz von Coriolis und fördern gleichzeitig das komplementäre Ultraschallwachstum, was zeigt, dass Mehrteechnologieportfolios die langfristige Widerstandsfähigkeit im Markt für Kraftstoffdurchflussmesser untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Diesel-Dominanz durch alternative Kraftstoffe herausgefordert

Diesel macht noch immer 56,05 % der Marktgröße für Kraftstoffdurchflussmesser aus, da Schwerlasttransport, Schienenverkehr und Notstromversorgung weiterhin dieselzentriert sind. Dennoch führen LNG und andere Kryogene das Wachstum mit einer CAGR von 5,88 % an, da Schifffahrt und Straßenflotten auf kohlenstoffarme Kraftstoffe umsteigen. Kryogene Übertragungen erfordern Klasse-1,0-Genauigkeit bei -162 °C, die nur eine begrenzte Anzahl von Coriolis- und Ultraschalldesigns erfüllen kann. Die Luftfahrt beschleunigt die Einführung nachhaltiger Kraftstoffe und veranlasst Messgeräteanbieter, Hardware gemäß ASTM D4054 für E-Kerosin und HEFA-Gemische zu qualifizieren. Schweröl geht zurück, da die IMO-Schwefelgrenzen verschärft werden, erfordert jedoch noch immer viskositätsgerechte Messgeräte für Hilfsmotoren in Kurzstreckenseekorridoren. Wasserstoff- und Ammoniak-Pilotprojekte schaffen Nischennachfrage für die Messung von Gasen mit geringer Dichte, was Premiumpreise bedingt und die durchschnittlichen Verkaufswerte im Markt für Kraftstoffdurchflussmesser erhöht.

Die Kraftstoffdiversität treibt Anbieter dazu an, Kalibrierprüfstände zu entwickeln, die ein breites Temperatur-, Druck- und Viskositätsprofil simulieren. Mehrflüssigkeitsfirmware speichert nun bis zu 20 Produktkurven in einem einzigen Transmitter, sodass Benutzer Kraftstoffe ohne Feldneukalibrierung wechseln können. Diese Fähigkeiten reduzieren Umrüstzeiten und Lagerkosten. Da Mischungen aus erneuerbarem Diesel den Straßentransport durchdringen, wird die Fähigkeit zur Erkennung von Dichte- und Viskositätsverschiebungen zu einer betrieblichen Notwendigkeit, was fortschrittliche Messgeräte mit digitaler Dichtemessung fest verankert. Der Wandel erweitert adressierbare Anwendungen und schützt den Markt für Kraftstoffdurchflussmesser vor dem Risiko einer makroökonomischen Kraftstoffsubstitution.

Nach Rohrdurchmesser: Dominanz im mittleren Bereich mit Wachstum bei großen Nennweiten

Leitungen mit 51–100 mm hielten im Jahr 2025 einen Anteil von 33,12 % an der Marktgröße für Kraftstoffdurchflussmesser, was die weit verbreitete Nutzung in Industriekesseln, Schiffshilfsaggregaten und Stadtgas-Übergabestationen widerspiegelt. Betreiber schätzen diesen Durchmesser für die Balance zwischen Investitionskosten und Durchflusskapazität. Dennoch wachsen Rohrleitungen über 100 mm am schnellsten mit einer CAGR von 5,92 %, da LNG-Terminals, petrochemische Komplexe und Wasserstoffnetze im Versorgungsmaßstab den Durchsatz steigern. Großnennweiten-Coriolis-Messgeräte erregen Aufmerksamkeit, da sie einen vernachlässigbaren Druckverlust einführen und gleichzeitig Abrechnungsgenauigkeit bieten. Ultraschall-Laufzeitmessgeräte gedeihen ebenfalls dank Mehrpfadarchitekturen, die Drall kompensieren und genaue Messwerte auch bei kurzen vorgelagerten Geradeläufen ermöglichen. Kleinnennweiten-Segmente bis 25 mm bedienen Luftfahrtkraftstoffleitungen, Laborprüfstände und Kalibrierprüfstände für die Automobilindustrie. Das 26–50-mm-Segment unterstützt mittelgroße Flotten wie Regionalbusse und Küstenfahrzeuge.

Zunehmende Leitungsgrößen veranlassen Anbieter, Messgerätekörper leichter zu gestalten und abriebfeste Auskleidungen aufzutragen, um Schutz vor partikelhaltigen Kraftstoffen wie Bunkergemischen zu bieten. Elektronik-Upgrades erweitern die Diagnoseabdeckung auf über 95 % der Fehlermodi und unterstützen Programme zur vorausschauenden Wartung. Fernkonfiguration über sichere Protokolle minimiert Standortbesuche, ein Vorteil für weit verteilte Energieinfrastruktur. Zusammen erweitern diese Innovationen die Anwendbarkeit nach Rohrdurchmesser und ermöglichen es dem Markt für Kraftstoffdurchflussmesser, Großvolumenwachstum mit minimalen Kompromissen bei der Genauigkeit zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Industriebereich: Führungsposition von Öl und Gas mit Beschleunigung in der Luft- und Raumfahrt

Öl und Gas beherrschte im Jahr 2025 mit einem Anteil von 41,70 % die Marktgröße für Kraftstoffdurchflussmesser und umfasst Upstream-Allokation, Pipeline-Abrechnungsübertragung und Raffinerie-Blending. Strenge fiskalische Messvorschriften und Kohlenstoffbilanzierung begünstigen hochgenaue Geräte. Unterdessen verzeichnen Luft- und Raumfahrt sowie Verteidigung eine CAGR von 6,8 %, da Massenstrommesssensoren in digitale Avionik integriert werden, um nachhaltige Kraftstoffe und leichte Architekturen zu unterstützen. Der Seeverkehr beschleunigt die Einführung unter IMO-Vorschriften, während der Bergbau IoT-fähige Messgeräte zur Unterstützung autonomer Fahrzeugflotten einsetzt.

Fahrzeugtelematik integriert kompakte Sensoren zur Diebstahlerkennung und Öko-Fahranalysen und schafft damit Volumenopportunitäten für kostengünstigere Modelle. Stromerzeugung und Versorgungsunternehmen setzen Großnennweiten-Geräte ein, um die Gasturbinenbrennstoffzufuhr zu überprüfen und Kosten unter mehreren unabhängigen Stromerzeugern, die eine Anlage teilen, zuzuordnen. Die chemische Verarbeitung benötigt korrosionsbeständige Materialien, die aggressiven Lösungsmitteln standhalten. Die Landwirtschaft erfordert vibrationssichere Designs für mobile Maschinen. Branchenübergreifend treibt die Konvergenz von Cybersicherheit, Cloud-Konnektivität und Nachhaltigkeitsberichterstattung Anbieter dazu an, Messgeräte als Datenknotenpunkte statt als isolierte Instrumente zu positionieren, was die Expansion im Markt für Kraftstoffdurchflussmesser aufrechterhalten.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Kraftstoffdurchflussmesser mit einem Anteil von 34,40 % im Jahr 2025 und führt beim Wachstum mit einer CAGR von 6,25 % bis 2031, gestützt durch Chinas Programm zur Klimaneutralität, Japans Wasserstoffinitiativen und Indiens industrielle Modernisierungen. Singapurs LNG-Bunkerprotokolle fungieren als regionale Referenz und standardisieren Messgerätespezifikationen in südostasiatischen Häfen. Lokale Fertigungszentren verkürzen Lieferzeiten und senken Kosten, was die Wettbewerbsfähigkeit asiatischer Anbieter im Markt für Kraftstoffdurchflussmesser stärkt.

Nordamerika belegt den zweiten Platz, angetrieben durch Schiefergas-Abrechnungsübertragung, strenge EPA-Emissionsvorschriften und Innovationscluster in der Luft- und Raumfahrt. Die Region erlebt frühe Versuche mit Wasserstoffübertragungsleitungen, die eine Kalibrierung für Gase mit geringer Dichte erfordern. Investitionen in digitale Zwillinge und vorausschauende Analysen steigern die Nachfrage nach intelligenten Messgeräten, die sich nahtlos in SCADA-Systeme integrieren.

Europa behält die regulatorische Führungsrolle und setzt EU-MRV- und Fit-for-55-Pakete durch, die fortschrittliche Messungen auf Schiffen und Industriekesseln fördern. Der Wasserstoffwirtschaftsfahrplan des Kontinents treibt die Forschung und Entwicklung für Messgeräte voran, die Gemische mit variabler Zusammensetzung handhaben und gleichzeitig ATEX-Sicherheitscodes erfüllen. Modernisierende Raffinerien und Fernwärmenetze in Osteuropa tragen ebenfalls zur inkrementellen Nachfrage bei.

Der Nahe Osten und Afrika profitieren von umfangreichen Öl- und Gas-Investitionen und Bergbauprojekten, obwohl raue Klimabedingungen robuste Gehäuse und hohe Schutzklassen erfordern. Südamerika, angeführt durch Brasiliens Offshore-Energieexpansion und chilenische Kupferminen, zeigt wachsendes Interesse an ferngesteuerter, Cloud-fähiger Überwachung zur Senkung der Betriebskosten. Diese regionalen Unterschiede stellen sicher, dass Technologieportfolios diversifiziert bleiben und die Widerstandsfähigkeit im globalen Markt für Kraftstoffdurchflussmesser sichern.

Wettbewerbslandschaft

Der Markt für Kraftstoffdurchflussmesser zeigt eine moderate Konsolidierung. Führende Akteure erweitern ihre Portfolios durch Fusionen und Übernahmen, um Massen-, Ultraschall- und Klemm-on-Varianten abzudecken. Emersons Erwerb von Flexim im Jahr 2024 fügte Klemm-on-Ultraschallkompetenz hinzu und ergänzte die bestehende Micro Motion Coriolis-Linie sowie eine datenreiche Automatisierungsstrategie. Endress+Hauser und SICK gründeten ein Prozessautomatisierungs-Gemeinschaftsunternehmen mit 730 Mitarbeitern, was eine tiefere Spezialisierung in der Gasflussanalyse signalisiert.

Die Produktdifferenzierung hängt von Mehrflüssigkeitskalibrierung, kryogener Fähigkeit und eingebetteter Diagnose ab. Baker Hughes führte den T5MAX-Transducer für die Niedrigdurchfluss-Wasserstoffmessung ein und erweiterte damit sein Panametrics-Ultraschallportfolio. KROHNE setzte OPTIMASS 6400 Messgeräte in Wasserstoffpipelines ein und festigte damit seine Glaubwürdigkeit in aufkommenden Niedrigdichteanwendungen. Siemens positioniert seine digitalen Wassernetztlösungen rund um intelligente Durchflussmessgeräte, die KI-gestützte Leckerkennung nutzen, um Verluste um bis zu 50 % zu reduzieren.

Start-ups konzentrieren sich auf virtuelle Messung, Cloud-Analysen und Cybersicherheitsschichten und bieten damit Kooperations- oder Akquisitionsziele für etablierte Unternehmen, die Hardware- und Software-Stacks integrieren möchten. Der Wettbewerbsdruck entsteht auch durch regionale Hersteller, die Kostenvorteile nutzen, um in preissensible Märkte einzudringen. Insgesamt behalten Anbieter mit breiter Technologieabdeckung, starken Servicenetzwerken und regulatorischer Kompetenz einen Vorteil bei der Erfassung des wiederkehrenden Wachstums des Marktes für Kraftstoffdurchflussmesser.

Marktführer im Bereich Kraftstoffdurchflussmesser

Emerson Electric Co.

Honeywell International Inc.

Endress+Hauser Group

Schneider Electric

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SICK und Endress+Hauser starteten eine strategische Partnerschaft in der Prozessautomatisierung und kombinierten Analysator- und Durchflussmesserprodukte für nachhaltige Anwendungen.

- April 2025: Das MEPC 83 der Internationalen Seeschifffahrtsorganisation genehmigte den Netto-Null-Rahmen, der die Transparenz von Kraftstoffdaten verschärft und die Messgerätenachfrage in der kommerziellen Flotte steigert.

- November 2024: Siemens meldete einen Umsatz von 75,9 Milliarden EUR und kündigte weitere Forschungs- und Entwicklungsausgaben in Industriesoftware an, was eine stärkere Integration von Messgeräten und Software unterstützt.

- Oktober 2024: KROHNE installierte OPTIMASS 6400 Messgeräte für den Wasserstoffeinsatz bei MERSEN und validierte damit die Coriolis-Genauigkeit bei Gasen mit geringer Dichte.

Globaler Berichtsumfang des Marktes für Kraftstoffdurchflussmesser

Der Markt für Kraftstoffdurchflussmesser umfasst die Produktion, den Verkauf und den Einsatz von Geräten zur Messung der Durchflussrate und des Volumens des verbrauchten Kraftstoffs in verschiedenen Branchen wie Automobil, Luft- und Raumfahrt, Öl und Gas sowie Fertigung. Diese Instrumente sind entscheidend für die Optimierung der Kraftstoffeffizienz, die Reduzierung von Verschwendung und die Sicherstellung der Einhaltung von Umweltvorschriften. Der Markt umfasst verschiedene Technologien wie Verdrängungsmesser, Turbinen-, Ultraschall- und intelligente Durchflussmesser, die auf spezifische Anwendungen und Kraftstofftypen zugeschnitten sind.

Der Markt für Kraftstoffdurchflussmesser ist segmentiert nach Durchflussmessertyp (Verdrängungsdurchflussmesser, Coriolis-Durchflussmesser, Ultraschalldurchflussmesser, Turbinendurchflussmesser, elektromagnetischer Durchflussmesser, Wirbeldurchflussmesser und andere Typen), Industriebereich (Automobil, Luft- und Raumfahrt, Öl und Gas, Industrie (Energie, Chemie usw.), Schifffahrt, Landwirtschaft und andere Industriebereiche) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Verdrängungsmesser |

| Coriolis |

| Ultraschall |

| Turbine |

| Elektromagnetisch |

| Wirbel |

| Andere Typen |

| Diesel |

| Schweröl |

| LNG/Kryogene Kraftstoffe |

| Alternative Kraftstoffe und Biokraftstoffe (E-Methanol, Biodiesel, nachhaltiger Luftfahrtkraftstoff) |

| Bis 25 mm |

| 26–50 mm |

| 51–100 mm |

| Über 100 mm |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Schifffahrt und Seeverkehr |

| Automobil und gewerbliches Flottenmanagement |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrielle Stromerzeugung und Versorgungsunternehmen |

| Chemie und Prozessindustrie |

| Landwirtschaft und Geländemaschinen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Durchflussmessertyp | Verdrängungsmesser | ||

| Coriolis | |||

| Ultraschall | |||

| Turbine | |||

| Elektromagnetisch | |||

| Wirbel | |||

| Andere Typen | |||

| Nach Kraftstofftyp | Diesel | ||

| Schweröl | |||

| LNG/Kryogene Kraftstoffe | |||

| Alternative Kraftstoffe und Biokraftstoffe (E-Methanol, Biodiesel, nachhaltiger Luftfahrtkraftstoff) | |||

| Nach Rohrdurchmesser | Bis 25 mm | ||

| 26–50 mm | |||

| 51–100 mm | |||

| Über 100 mm | |||

| Nach Industriebereich | Öl und Gas (Upstream, Midstream, Downstream) | ||

| Schifffahrt und Seeverkehr | |||

| Automobil und gewerbliches Flottenmanagement | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industrielle Stromerzeugung und Versorgungsunternehmen | |||

| Chemie und Prozessindustrie | |||

| Landwirtschaft und Geländemaschinen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kraftstoffdurchflussmesser?

Die Marktgröße für Kraftstoffdurchflussmesser beträgt im Jahr 2026 6,19 Milliarden USD und soll bis 2031 8,08 Milliarden USD erreichen.

Welche Region führt den Markt für Kraftstoffdurchflussmesser an?

Asien-Pazifik führte im Jahr 2025 mit einem Marktanteil von 34,40 % und ist mit einer CAGR von 6,25 % bis 2031 auch die am schnellsten wachsende Region.

Warum sind Coriolis-Messgeräte in maritimen Anwendungen beliebt?

Die Coriolis-Technologie erfüllt die IMO-Genauigkeitsanforderungen, verarbeitet Mehrbrennstoffgemische und bietet direkte Massenmessung, die für die Abrechnungsübertragung unerlässlich ist.

Was hemmt die rasche Einführung hochgenauer Messgeräte?

Hohe Vorabinvestitionskosten und aufkommende virtuelle Durchflussanalysen können Käufe in preissensiblen oder Nachrüstungsszenarien verzögern.

Welcher Industriebereich wächst am schnellsten?

Luft- und Raumfahrt sowie Verteidigung ist der am schnellsten wachsende Bereich mit einem jährlichen Wachstum von 6,8 %, da die Einführung nachhaltiger Luftfahrtkraftstoffe zunimmt.

Wie beeinflusst LNG-Bunkern die Messgerätenachfrage?

Steigende LNG-Bunkeranforderungen erfordern kryogenfähige Klasse-1,0-Messgeräte und treiben regionale Spezifikationen voran, die sich über Hafennetzwerke global verbreiten.

Seite zuletzt aktualisiert am: