Marktgröße und Marktanteil für Zugangskontrolle im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

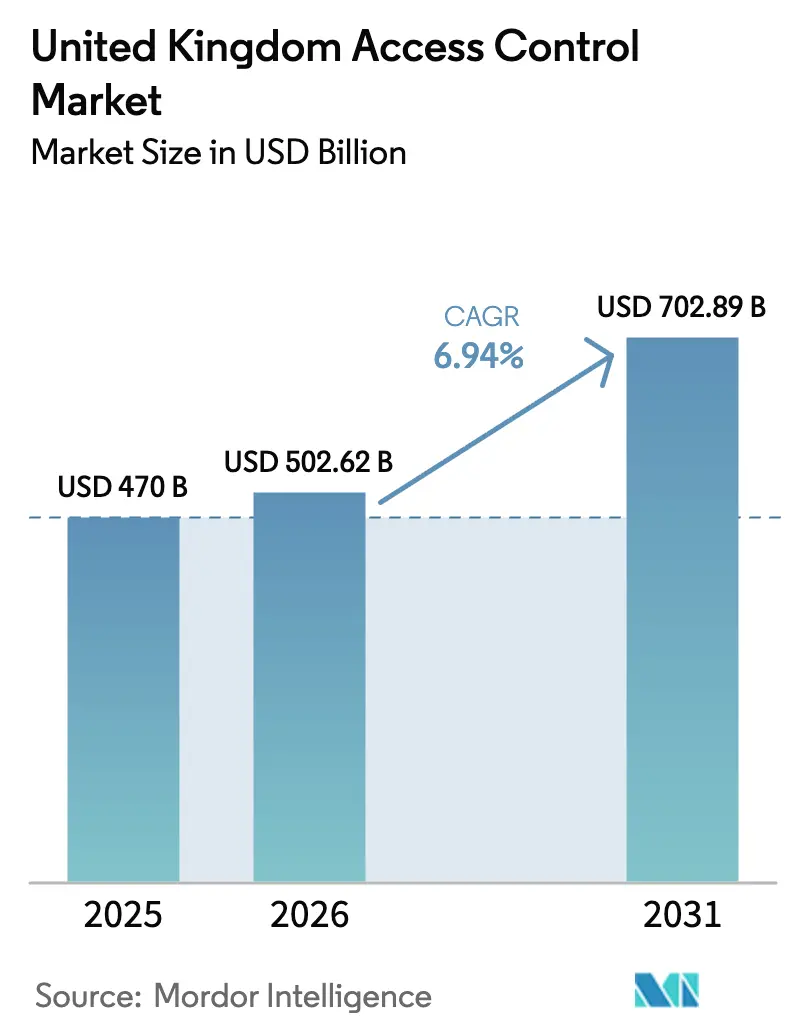

| Marktgröße im Basisjahr (2025) | 470 Milliarden US-Dollar |

| Marktgröße (2026) | 502.62 Milliarden US-Dollar |

| Marktgröße (2031) | 702.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

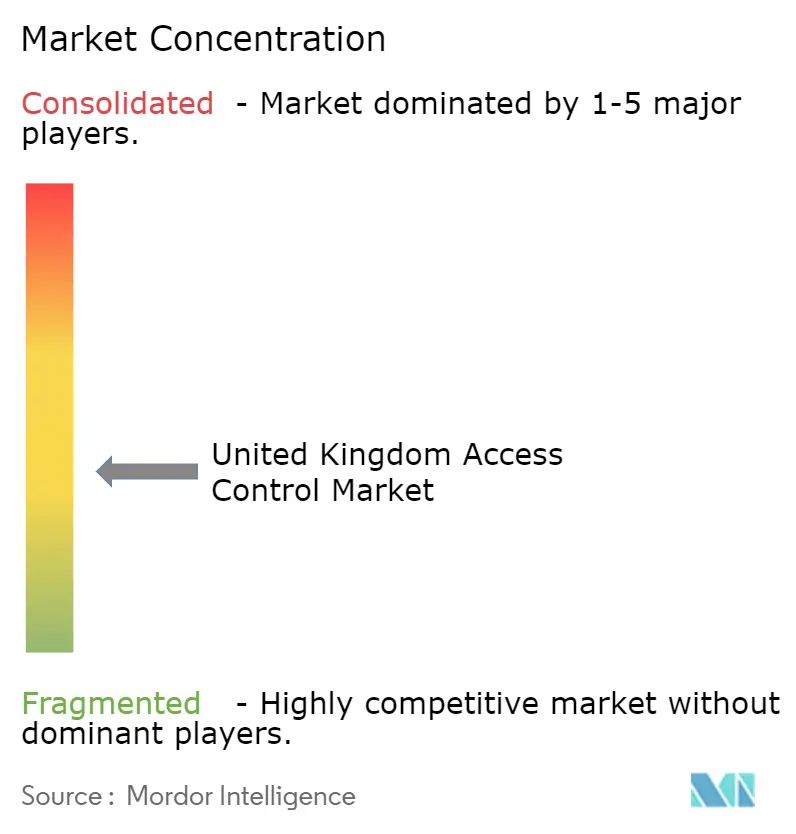

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zugangskontrolle im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Zugangskontrolle im Vereinigten Königreich wurde im Jahr 2025 auf 470 Millionen USD geschätzt und wird voraussichtlich von 502,62 Millionen USD im Jahr 2026 auf 702,89 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Die Aufwärtsentwicklung zeigt, wie steigende Sicherheitsbedrohungen, sich wandelnde Compliance-Vorschriften und der Status des Landes als globales Finanzzentrum das physische Identitätsmanagement dauerhaft auf der Unternehmensagenda halten. Hardware-Upgrades dominieren die Ausgaben, da viele Gebäude neue Lesegeräte, Controller und Schlösser benötigen, die moderne Authentifizierung unterstützen. Cloud-Abonnementmodelle gewinnen an Beliebtheit, da Unternehmen geringere Kapitalaufwendungen und kontinuierliche Sicherheits-Patches anstreben. Die Nachfrage spiegelt auch strengere Versicherungsanforderungen, ausgefeiltere Taktiken der organisierten Kriminalität und Gesetze wie das Martyn's Law wider, das die obligatorische Sicherheitsabdeckung für öffentliche Veranstaltungsorte ausweitet.[1]Security Industry Authority, "Martyn's Law: die neue Regulierungsrolle der SIA," gov.uk Zusammen üben diese Veränderungen anhaltenden Druck auf Unternehmen, Campusse und Betreiber des öffentlichen Sektors aus, veraltete Türsysteme zu modernisieren und Mehrfaktoransätze zu übernehmen, die Karten, Mobiltelefone und Biometrie kombinieren. Infolgedessen zeigt der Markt für Zugangskontrolle im Vereinigten Königreich weiterhin ein verlässliches mittleres einstelliges Wachstum, selbst wenn die allgemeine Bautätigkeit nachlässt.

Wichtigste Erkenntnisse des Berichts

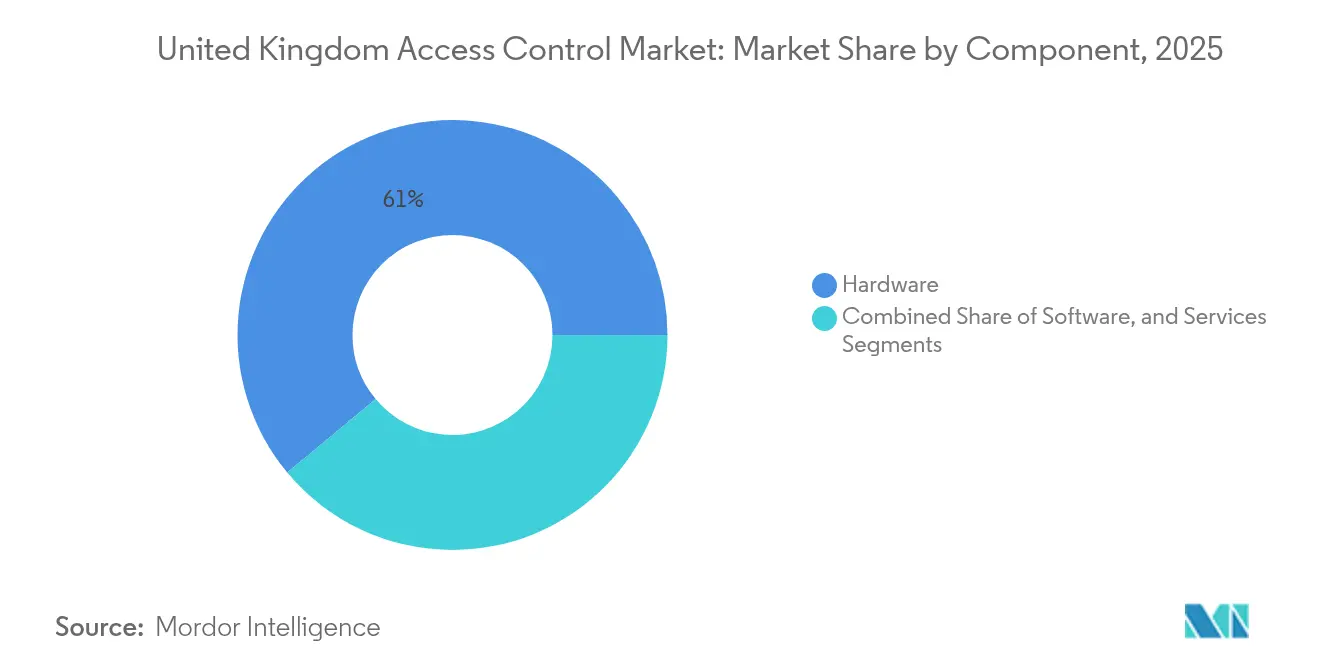

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 61,05 % am Markt für Zugangskontrolle im Vereinigten Königreich, während Cloud/ACaaS-Software bis 2031 mit einer CAGR von 8,45 % wachsen soll.

- Nach Zugangssteuerungsmodell führte RBAC im Jahr 2025 mit einem Umsatzanteil von 54,10 %, während ABAC voraussichtlich mit einer CAGR von 8,86 % expandieren wird.

- Nach Authentifizierungsmethode machten kartenbasierte Zugangsdaten im Jahr 2025 45,70 % der Marktgröße für Zugangskontrolle im Vereinigten Königreich aus, und mobile Zugangsdaten verzeichnen mit 9,74 % CAGR bis 2031 das höchste Wachstum.

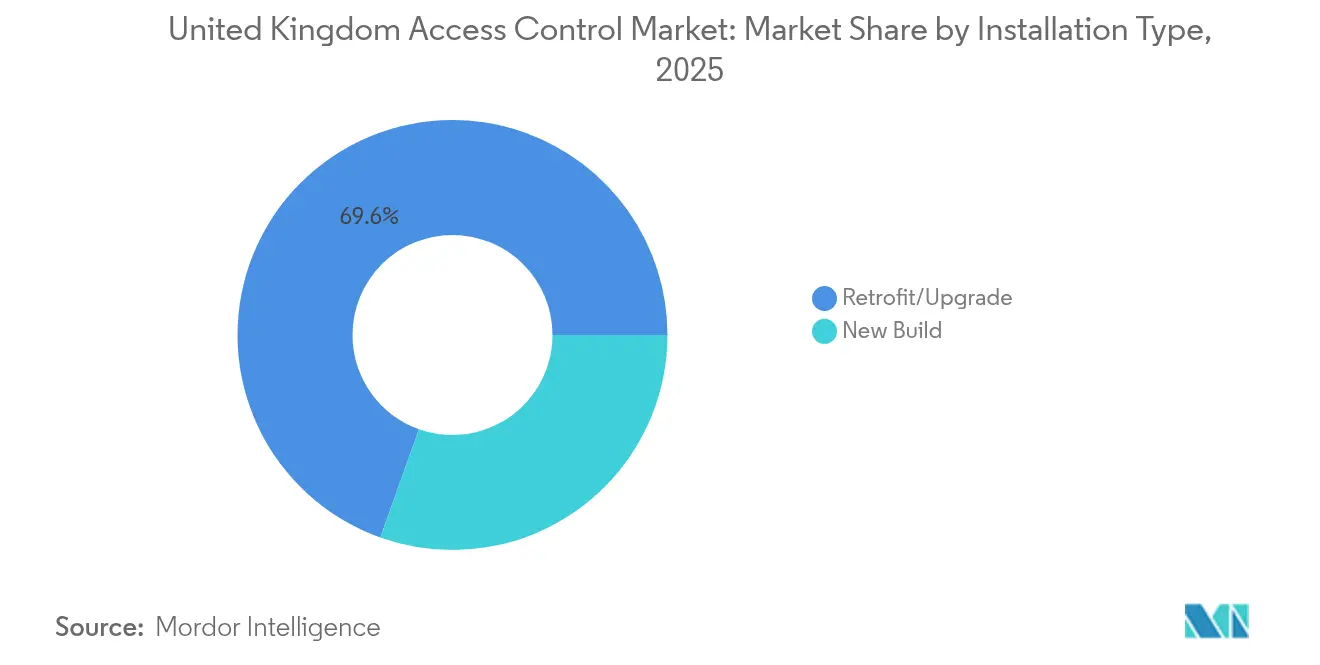

- Nach Installationstyp machten Nachrüstungsprojekte im Jahr 2025 69,55 % der Aktivitäten aus, wobei Neubauten im Prognosezeitraum mit einer CAGR von 7,38 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 40,22 % der Marktgröße für Zugangskontrolle im Vereinigten Königreich auf Gewerbegebäude; Gesundheitswesen und Biowissenschaften verzeichnen mit 7,62 % CAGR bis 2031 das schnellste Wachstum.

- Nach Geografie trug England im Jahr 2025 35,32 % des Umsatzes bei, während Nordirland bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Zugangskontrolle im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Mehrfaktorauthentifizierung in London | +1.2% | London, Südostengland | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für "Sicherheit durch Design" | +1.8% | England, Wales | Mittelfristig (2–4 Jahre) |

| Cloud-Migration von NHS-Türcontrollern | +0.9% | National, hauptsächlich England | Mittelfristig (2–4 Jahre) |

| Bluetooth-Nutzung auf Universitätscampussen | +0.7% | National, Hochschulzentren | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Pilotprojekte in Manchester und Milton Keynes | +0.5% | Manchester, Milton Keynes | Langfristig (≥ 4 Jahre) |

| Offene-Protokoll-Mandate des Verteidigungsministeriums | +0.4% | National, Verteidigungslieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kriminalitätsbedingter Bedarf an Mehrfaktorauthentifizierung in Londoner Geschäftsvierteln

Operationen der Metropolitan Police haben Luxusuhrdiebstähle halbiert, dennoch konzentriert sich die organisierte Kriminalität weiterhin auf Einfaktor-Türsysteme. Finanzunternehmen in Westminster, Birmingham und Manchester übernehmen Karten-plus-Biometrie-Lösungen, um Versicherungsanforderungen zu erfüllen. Die strengere Sicherheitshaltung schafft einen schnellen Pilot-zu-Rollout-Zyklus und dürfte die Ausgaben für Hardware- und Software-Erneuerungen in den Jahren 2025–2026 lebhaft halten.

Staatliche Unterstützung für Vorschriften zur "Sicherheit durch Design" in Gebäuden in England und Wales

Das Gesetz über Produktsicherheit und Telekommunikationsinfrastruktur sowie das Martyn's Law machen grundlegende Cybersicherheit für vernetzte Geräte obligatorisch und weiten Sicherheitspflichten auf Veranstaltungsorte aus, die bisher ausgenommen waren.[2]Britische Regierung, "Vorschriften: Sicherheit für verbraucherverbundene Produkte," gov.uk Bauherren müssen nun die Einhaltung bereits in der Planungsphase nachweisen, was Budgets von spätzyklischen Nachrüstungen hin zur frühen Designkoordination verlagert. Obwohl die neuen Vorschriften die Sicherheitsausgaben für Projekte um 2–4 % erhöhen, berichten frühe Anwender von niedrigeren Prämien, die die Compliance-Kosten ausgleichen. Die Maßnahmen erweitern den Markt für Zugangskontrolle im Vereinigten Königreich, indem Wohntürme und gemischt genutzte Projekte in den Kundenstamm einbezogen werden.

Cloud-first-Migration veralteter Türcontroller in NHS-Liegenschaften

Die Partnerschaft von NHS Digital mit IBM beschleunigt die Cloud-SOC-Abdeckung über 1,2 Millionen Geräte und treibt Krankenhäuser zu API-fähigen Controllern, die sich in Patientenfluss-Systeme integrieren lassen.[3]IBM, "NHS Digital | IBM," ibm.com Datensouveränitätsregeln beschränken das Hosting auf britische Clouds, aber Abonnementmodelle sprechen budgetbelastete Trusts an. Viktorianische Krankenhäuser mit dicken Wänden entscheiden sich für drahtlose Schlösser, um Bohrarbeiten zu minimieren, während Beschaffungszyklen von 18–24 Monaten die Umsatzrealisierung verzögern, aber Lieferanten eine hohe Planungssicherheit bieten.

Nutzung von Bluetooth-Zugangsdaten auf Universitätscampussen im Vereinigten Königreich

Der campusweite Rollout der Heriot-Watt University unterstreicht den Antrieb des Sektors, die Kosten für Plastikkarten um 40–60 % zu senken und ausländischen Studierenden ein reibungsloses Erlebnis zu bieten. Sommerferien erzeugen intensive Nachfragespitzen von Juni bis August. Forschungslabore erfordern weiterhin Biometrie, sodass Integratoren hybride Designs aus mobilen Geräten und Lesegeräten liefern müssen. Opt-in-Datenschutzrichtlinien haben duale Zugangsdatenregime hervorgebracht, die die Systemkomplexität erhöhen, aber die Zufriedenheitswerte verbessern und die Verlagerung hin zu mobilen Lösungen verstärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-Strafen bei videointegrierten Rollouts | –1.1% | National, EU-orientierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Zweifel am ROI für Biometrie in historischen Stätten | –0.8% | England, historische Bezirke Schottlands | Mittelfristig (2–4 Jahre) |

| Kanalfragmentierung unter 4.000 Installateuren | –0.6% | National, insbesondere regionale Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferzeiten nach dem Brexit | –0.4% | National, importabhängige Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO-Strafen verlangsamen videointegrierten Zugangskontroll-Rollout

Leitlinien der Datenschutzbehörde (ICO) erzwingen Datenschutz-Folgenabschätzungen und ausdrückliche Einwilligung für biometrische Analysen, was Projekte um drei bis sechs Monate verlängert. Unternehmen bevorzugen nun datenschutzfreundliche Architekturen oder verschieben Upgrades, um Bußgelder von bis zu 4 % des weltweiten Umsatzes zu vermeiden. Diese Vorsicht dämpft die kurzfristige Nachfrage nach KI-fähigen Lesegeräten, fördert aber das Interesse an Edge-Geräten, die Daten vor Ort anonymisieren, und schafft eine Nische für datenschutzwahrende Hardware.

ROI-Bedenken bei biometrischen Nachrüstungen in viktorianischen Gebäuden

Die Genehmigung für denkmalgeschützte Gebäude erfordert Reversibilität, was die Kosten pro Tür um 30–50 % erhöht und die Installationszeiten um bis zu ein Jahr verlängert. Eigentümer priorisieren häufig Energie- oder Fassadenupgrades gegenüber Sicherheitserweiterungen, was die Akzeptanz in historischen Bezirken dämpft. Mobile Zugangsdaten und temporäre Kioske bieten teilweise Lösungen, aber diese Umgehungslösungen bieten weniger Schutz und schwächen den Investitionsfall für hochwertige biometrische Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware bleibt der Anker, auch wenn die Cloud expandiert

Hardware trug im Jahr 2025 61,05 % des Umsatzes bei und bestätigt die grundlegende Rolle von Lesegeräten, Schlössern und Controllern im Markt für Zugangskontrolle im Vereinigten Königreich. Elektronische und intelligente Schlösser verzeichneten das schnellste Stückzahlwachstum, da Immobilienverwalter schlüssellosen Komfort ohne Verkabelung jeder Tür wünschen. Kartenlesegeräte werden weiterhin in großen Stückzahlen geliefert und verbinden Benutzervertrautheit mit robuster Leistung. Biometrische Linsen und Sensoren dringen nur in Hochrisikobereiche vor, während Türcontroller als Brücken fungieren, die neue Endpunkte mit veralteten Backbones verbinden.

Software, obwohl heute kleiner, verzeichnet nun die steilste Wachstumskurve. Cloud/ACaaS-Abonnements werden bis 2031 jährlich um 8,45 % wachsen, da Unternehmen geringere Vorabausgaben und automatische Patches anstreben. Verwaltete Dienste rund um Installation, Integration und Lebenszyklusunterstützung generieren wiederkehrende Gebühren, doch harter Wettbewerb hält die Margen eng. Die Konvergenz von physischer und logischer Identität bedeutet, dass Integratoren, die API-Sicherheit, Brandschutzverbindungen und Gebäudemanagemendaten beherrschen, ein höheres Ertragspotenzial haben.

Nach Zugangssteuerungsmodell: RBAC führt, aber ABAC gewinnt an Boden

RBAC hielt im Jahr 2025 einen Anteil von 54,10 %, da HR-Systeme Rollen direkt in Türberechtigungen einspeisen. Diese Einfachheit hält die Verwaltungskosten bei großen Belegschaften niedrig. Der Markt für Zugangskontrolle im Vereinigten Königreich neigt sich dennoch mit einer CAGR von 8,86 % in Richtung ABAC, was Arbeitsplätze widerspiegelt, die kontextbewusste Richtlinien benötigen, die an den Gerätezustand, die Tageszeit oder Echtzeit-Risikobewertungen geknüpft sind. Obligatorische Zugangskontrolle bleibt auf Verteidigungsbereiche beschränkt, während diskretionäre Zugangskontrolle kleinen Unternehmen entspricht, die minimalen Einrichtungsaufwand wünschen.

Hybridarchitekturen entstehen. Unternehmen behalten RBAC für alltägliche Bereiche bei, während sie ABAC rund um Rechenzentren oder Führungsetagen schichten, was ihre Verlagerung hin zu Zero-Trust widerspiegelt. Cloud-native Unternehmen zeigen eine höhere ABAC-Akzeptanz als stationäre Unternehmen, was auf einen generationellen Wechsel hindeutet, der den Anbieteranteil beim nächsten Erneuerungszyklus neu gestalten könnte.

Nach Authentifizierungsmethode: Mobile Lösungen stören, aber Karten dominieren volumenmäßig

Kartenzugangsdaten machten im Jahr 2025 45,70 % des Umsatzes aus, da installierte Lesegeräte und Ausweisausgabe-Workflows fest verankert sind. Dennoch werden mobile IDs auf Basis von Bluetooth Low Energy und NFC dank der Allgegenwart von Smartphones jährlich um 9,74 % steigen. Biometrische Scans wachsen in einem gleichmäßigeren Tempo, hauptsächlich in regulierten Branchen, während PIN-Codes als Fallback für Besucher dienen.

Mehrfaktorkombinationen aus Telefon plus Gesicht oder Telefon plus PIN steigen schnell, gefördert durch Versicherer und Regulierungsbehörden. Dies rückt die Endpunkt-Cybersicherheit in den Mittelpunkt: Wenn ein Mobilgerät kompromittiert ist, könnte eine Tür geöffnet werden. Anbieter integrieren daher Hooks für die Verwaltung mobiler Geräte und sichere Zugangsdaten-Tresore, um Angriffsflächen zu reduzieren und Risikomanager zu beruhigen.

Nach Installationstyp: Nachrüstung bleibt die dominante Arbeitslast

Nachrüstungs- und Upgrade-Projekte machten im Jahr 2025 69,55 % der Installationen aus und unterstreichen den reifen Gebäudebestand, der viele britische Stadtzentren prägt. Energieeffizienzförderungen und Versicherungsprüfungen bündeln Sicherheitsupgrades häufig in umfassendere Sanierungen und schaffen starke Cross-Selling-Momente für Integratoren. Viktorianisches Mauerwerk und besetzte Büros bevorzugen drahtlose Schlösser und batteriebetriebene Griffe, da Bohrarbeiten störend sind.

Die Neubautätigkeit erholt sich und ist auf dem Weg zu einer CAGR von 7,38 % bis 2031. Regulatorische Mandate zur "Sicherheit durch Design" bedeuten, dass die Sicherheitsplanung nun in der RIBA-Phase 0 beginnt und nicht erst nach der Übergabe, was die Stückwerte für neue Standorte erhöht. Entwickler wünschen auch zukunftssichere Infrastruktur, die mobile und KI-Analysen unterstützt, was hochwertigere Controller zum Standard statt zur optionalen Ergänzung macht.

Nach Endnutzerbranche: Gewerbe bleibt vorne, während das Gesundheitswesen beschleunigt

Gewerbeimmobilien machten im Jahr 2025 40,22 % der Marktgröße für Zugangskontrolle im Vereinigten Königreich aus. Bürovermietungsgesellschaften und Rechenzentrumsbetreiber schätzen skalierbare Zugangsdatenverwaltung für Mieter, Auftragnehmer und Reinigungspersonal, die sich täglich ändert. Einkaufszentren rüsten auch Personaltüren und Servicegänge aus, um Schwundrisiken zu senken. Die Gruppe Gesundheitswesen und Biowissenschaften ist jedoch mit einer CAGR von 7,62 % der schnellste Wachstumsbereich. NHS-Liegenschaften müssen Türereignisse mit Patientenfluss-Protokollen verknüpfen, und Pharmalabore unterliegen strengen Rückverfolgungspflichten, die sie zu hochwertigen Prüfpfaden drängen.

Die Nachfrage des öffentlichen Sektors wächst im Einklang mit dem Martyn's Law, das mehr Veranstaltungsorte, Kommunen und Gerichte in das Compliance-Netz einbezieht. Industrieanlagen sichern geistiges Eigentum und gefährliche Prozesse, während Bildungseinrichtungen den Komfort der Studierenden mit der Abschottung von Forschungslaboren in Einklang bringen und flexible Richtlinien-Engines bevorzugen, die mobile Ausweise und Biometrie zusammenführen.

Geografische Analyse

England lieferte im Jahr 2025 35,32 % des Umsatzes für den Markt für Zugangskontrolle im Vereinigten Königreich. Das Londoner Finanzviertel treibt Premium-Installationen voran, die Mehrfaktor-Lesegeräte mit Cybersicherheits-Dashboards kombinieren, sodass physische Alarme direkt in SOC-Tools einfließen. Der Technologiekorridor im Südosten Englands erstreckt diese Anforderungen in benachbarte Grafschaften, wo sich Rechenzentren und Pharma-Campusse konzentrieren. Englands neuere Gewerbegebiete integrieren Zugangskontrolle von Anfang an in integrierte Gebäudeplattformen, was die Software-Attach-Raten steigert.

Schottland, Wales und Nordirland bieten unterschiedliche Charakteristika. Edinburghs Finanzquartier und Glasgows Ingenieurbecken kaufen fortschrittliche Ausweissysteme, rüsten diese aber oft in Granitgebäude des kulturellen Erbes ein, was spezialisierte Halterungen und drahtlose Zylinder erfordert. Wales verzeichnet Aktivitäten in den Regierungsbezirken Cardiffs und in Fertigungsbetrieben, wo die EU-Lieferkettenzertifizierung nun stärkere Türprüfungen umfasst. Nordirland mit der schnellsten CAGR von 7,09 % profitiert vom grenzüberschreitenden Handel und der Harmonisierung der Standards mit Dublin, was Logistikunternehmen und Technologieparks dazu veranlasst, eigenständige Schlösser durch cloud-verwaltete Lesegeräte zu ersetzen. Das regionale Gebäudealter bleibt die wichtigste Adoptionsvariable. Viktorianische Reihenhäuser in London, georgianische Häuserzeilen in Bath und Sandsteingebäude in Aberdeen schränken alle die Verlegung von Kabeln ein. Diese Einschränkung steigert die Nachfrage nach Batteriegriffgarnituren, verschlüsselten drahtlosen Netzen und flachen Pfosten-Lesegeräten, die Denkmalschutzvorschriften erfüllen. Verteidigungsarbeiten konzentrieren sich stark auf Wiltshire, Cornwall und Teile Nordwestenglands und schaffen Mikronischen mit hochwertigen Möglichkeiten für Auftragnehmer, die den Anforderungen des Verteidigungsministeriums entsprechen. Der Brexit veranlasste einige Integratoren, auf lokale Lieferanten umzuschwenken, um Zollverzögerungen zu vermeiden, was die inländischen Kanalbeziehungen im Norden und in den devolvieren Nationen stärkte, wo die Toleranz für Lieferzeiten geringer ist.

Wettbewerbslandschaft

Der Markt für Zugangskontrolle im Vereinigten Königreich bleibt mäßig fragmentiert, auch wenn bedeutende Übernahmen die Führungsriege neu gestalten. Die Vereinbarung von ASSA ABLOY zur Übernahme von Third Millennium Systems und 3millID für 21 Millionen USD stärkt seinen biometrischen und Middleware-Stack und markiert einen Vorstoß in hochsichere Unternehmensanforderungen.[4]ASSA ABLOY, "ASSA ABLOY übernimmt 3millID und Third Millennium in den USA und im Vereinigten Königreich," assaabloy.com Honeywells Kauf des Geschäftsbereichs Global Access Solutions von Carrier für 4,95 Milliarden USD integriert die bekannten Linien LenelS2, Onity und Supra in eine umfassendere Gebäudeautomationssuite.[5]Honeywell International Inc., "Honeywell schließt Übernahme des Geschäftsbereichs Global Access Solutions von Carrier ab," honeywell.gcs-web.com Bosch investiert unterdessen 2,5 Milliarden EUR in künstliche Intelligenz, um Edge-Analysen in Sensoren und Lesegeräten zu integrieren.

Trotz Konsolidierung sind bundesweit über 4.000 Installateurfirmen tätig, und nur 750 gehören dem Approved Contractor Scheme der SIA an. Diese Fragmentierung erzeugt Preisschwankungen von 40–60 % zwischen den Grafschaften und zwingt Hersteller, in Partnerschulungen zu investieren, um den Markenruf zu schützen. Die am besten ausgestatteten Integratoren differenzieren sich durch Cloud-Expertise, API-Sicherheit und kontinuierlichen Service. Nischenanbieter nutzen Lücken bei Nachrüstungen in historischen Gebäuden, KMU-Abonnementpaketen und konvergiertem cyber-physischem Management. Das Approved-Contractor-Zertifikat entwickelt sich allmählich zu einem Eintrittsbillet für öffentliche Veranstaltungsorte, die nun dem Martyn's Law unterliegen, was Konsolidierungen oder Zusammenschlüsse in der Installateursschicht weiter beschleunigen könnte.

Cloud- und mobile Innovation sind zentral für die Wettbewerbspositionierung. Globale Anbieter werben mit Ende-zu-Ende-Verschlüsselung, in Großbritannien gehosteter Redundanz und passwortloser Mehrfaktor-Registrierung, um DSGVO- und Cyber-Versicherungsanforderungen zu erfüllen. Lokale Spezialisten gewinnen Projekte, die maßgeschneiderte Fertigung erfordern, wie Messinggriffe für denkmalgeschützte Gebäude oder robuste Gehäuse für Schienenfahrzeugtüren, wie dormakabas maßgefertigte Führerstandstüren für West Midlands Trains zeigt. Strategische Partnerschaften mit Telekommunikationsunternehmen, KI-Start-ups und Cloud-Plattformen dienen als Kraftmultiplikatoren und ermöglichen es Hardware-Unternehmen, Full-Stack-Fähigkeiten zu beanspruchen, ohne jahrelange interne Forschung und Entwicklung.

Marktführer für Zugangskontrolle im Vereinigten Königreich

Suprema Inc.

Thales Group

Bosch Security Systems

Honeywell International Inc

Johnson Controls International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bosch kündigte eine KI-Investition von über 2,5 Milliarden EUR bis 2027 für sensorintensive Gebäudesicherheitslösungen an.

- April 2025: Die britische Regierung veröffentlichte den KI-Chancen-Aktionsplan mit 50 branchenweiten Empfehlungen, die intelligente Gebäudeinstallationen betreffen.

- April 2025: Das Martyn's Law erhielt die königliche Zustimmung und fügte öffentliche Veranstaltungsorte unter der Aufsicht der SIA Sicherheitspflichten hinzu.

- März 2025: Das Grundsatzpapier zum Gesetz über Cybersicherheit und Resilienz schlug einen stärkeren Rahmen für Anbieter verwalteter Dienste und kritische Lieferanten vor.

- Februar 2025: dormakaba kooperierte mit West Midlands Trains für maßgefertigte Führerstandstüren für Schienenfahrzeuge.

- Februar 2025: Oprema und EET Group übernahmen Advanced Access Ltd, um ihren britischen Überwachungs- und Sicherheitsfußabdruck zu vergrößern.

Berichtsumfang des Marktes für Zugangskontrolle im Vereinigten Königreich

Der Markt für Zugangskontrolle umfasst Systeme und Lösungen, die darauf ausgerichtet sind, den Ressourcenzugang in Computerumgebungen zu steuern. Diese Technologien und Dienste überwachen Berechtigungen, Authentifizierungen und Autorisierungen und stärken Sicherheit und Compliance in verschiedenen Umgebungen, von physischen Räumen wie Gebäuden und Büros bis hin zu digitalen Bereichen wie Netzwerken und Softwareanwendungen.

Der britische Markt für Zugangskontrolle ist segmentiert nach Typ (Kartenlesegeräte und Zugangskontrollgeräte [kartenbasiert, Proximity, Chipkarte], biometrische Lesegeräte, elektronische Schlösser, Software und andere Typen) und Endnutzerbranche (Gewerbe, Wohngebäude, Regierung, Industrie, Transport und Logistik, Gesundheitswesen, Militär und Verteidigung sowie andere Endnutzer). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Hardware | Kartenlesegeräte | Magnetstreifen und Proximity |

| Chipkarte (kontaktbasiert und kontaktlos) | ||

| Biometrische Lesegeräte | Fingerabdruck | |

| Gesichtserkennung | ||

| Iris und Sonstige | ||

| Elektronische/intelligente Schlösser | Mechatronische Schlösser | |

| Digitale/intelligente Schlösser | ||

| Türcontroller und Tastenfelder | ||

| Sonstige (Drehkreuze, Schranken, Schlüsselkabinette) | ||

| Software | On-Premise-Plattform | |

| Cloud/ACaaS | ||

| Dienstleistungen | Installation und Integration | |

| Support und Wartung | ||

| Rollenbasiert (RBAC) |

| Obligatorisch (MAC) |

| Diskretionär (DAC) |

| Attributbasiert (ABAC) |

| Kartenbasierte Zugangsdaten |

| Biometrische Zugangsdaten |

| Mobiler/digitaler Schlüssel (BLE, NFC) |

| PIN/Tastenfeldcodes |

| Mehrfaktor/Hybrid |

| Neubau |

| Nachrüstung/Upgrade |

| Gewerbegebäude | Büros und Co-Working-Spaces | Einzelhandel und Einkaufszentren |

| Rechenzentren | ||

| Wohngebäude | Einfamilienhäuser | |

| Mehrfamilienhäuser/Wohnungen | ||

| Regierung und öffentlicher Sektor | Kommunale Einrichtungen | |

| Justiz und Strafverfolgung | ||

| Industrie und Fertigung | Lagerung und Logistik | |

| Versorgungsunternehmen und Energie | ||

| Transport und kritische Infrastruktur | Flughäfen und Seehäfen | |

| Schienen- und Metrostationen | ||

| Gesundheitswesen und Biowissenschaften | Krankenhäuser und Kliniken | |

| Pharmazeutische Labore | ||

| Bildung | Schulen (Klassen 1–12) | |

| Hochschulbildung und Forschung | ||

| Militär und Verteidigung | ||

| Sonstige Branchen |

| England | London |

| Südosten | |

| Midlands | |

| Nordengland | |

| Schottland | |

| Wales | |

| Nordirland |

| Nach Komponente | Hardware | Kartenlesegeräte | Magnetstreifen und Proximity |

| Chipkarte (kontaktbasiert und kontaktlos) | |||

| Biometrische Lesegeräte | Fingerabdruck | ||

| Gesichtserkennung | |||

| Iris und Sonstige | |||

| Elektronische/intelligente Schlösser | Mechatronische Schlösser | ||

| Digitale/intelligente Schlösser | |||

| Türcontroller und Tastenfelder | |||

| Sonstige (Drehkreuze, Schranken, Schlüsselkabinette) | |||

| Software | On-Premise-Plattform | ||

| Cloud/ACaaS | |||

| Dienstleistungen | Installation und Integration | ||

| Support und Wartung | |||

| Nach Zugangssteuerungsmodell | Rollenbasiert (RBAC) | ||

| Obligatorisch (MAC) | |||

| Diskretionär (DAC) | |||

| Attributbasiert (ABAC) | |||

| Nach Authentifizierungsmethode | Kartenbasierte Zugangsdaten | ||

| Biometrische Zugangsdaten | |||

| Mobiler/digitaler Schlüssel (BLE, NFC) | |||

| PIN/Tastenfeldcodes | |||

| Mehrfaktor/Hybrid | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung/Upgrade | |||

| Nach Endnutzerbranche | Gewerbegebäude | Büros und Co-Working-Spaces | Einzelhandel und Einkaufszentren |

| Rechenzentren | |||

| Wohngebäude | Einfamilienhäuser | ||

| Mehrfamilienhäuser/Wohnungen | |||

| Regierung und öffentlicher Sektor | Kommunale Einrichtungen | ||

| Justiz und Strafverfolgung | |||

| Industrie und Fertigung | Lagerung und Logistik | ||

| Versorgungsunternehmen und Energie | |||

| Transport und kritische Infrastruktur | Flughäfen und Seehäfen | ||

| Schienen- und Metrostationen | |||

| Gesundheitswesen und Biowissenschaften | Krankenhäuser und Kliniken | ||

| Pharmazeutische Labore | |||

| Bildung | Schulen (Klassen 1–12) | ||

| Hochschulbildung und Forschung | |||

| Militär und Verteidigung | |||

| Sonstige Branchen | |||

| Nach Geografie | England | London | |

| Südosten | |||

| Midlands | |||

| Nordengland | |||

| Schottland | |||

| Wales | |||

| Nordirland | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zugangskontrolle im Vereinigten Königreich bis 2031 erreichen?

Es wird erwartet, dass er 702,89 Millionen USD erreicht, da der Sektor bis 2031 mit einer CAGR von 6,94 % wächst.

Welche Komponentenkategorie hat den größten Umsatzanteil?

Hardware führt mit einem Anteil von 61,05 %, da die meisten Gebäude weiterhin physische Lesegeräte, Schlösser und Controller benötigen.

Warum gewinnen mobile Zugangsdaten in der Branche für Zugangskontrolle im Vereinigten Königreich an Dynamik?

Entwickler müssen die Einhaltung von Sicherheitsvorschriften bereits in der Planungsphase nachweisen, was Budgets von spätzyklischen Nachrüstungen hin zu frühen integrierten Designs verlagert und die Nachfrage nach cloud-fähigen Controllern steigert.

Welche Region wird voraussichtlich am schnellsten wachsen und warum?

Nordirland mit einer CAGR von 7,09 %, unterstützt durch grenzüberschreitenden Handel, Technologieinvestitionen und die Angleichung an die Sicherheitsstandards der Republik Irland.

Wie wirken sich die Vorschriften zur "Sicherheit durch Design" auf neue Bauprojekte aus?

Entwickler müssen die Einhaltung von Sicherheitsvorschriften bereits in der Planungsphase nachweisen, was Budgets von spätzyklischen Nachrüstungen hin zu frühen integrierten Designs verlagert und die Nachfrage nach cloud-fähigen Controllern steigert.

Welches Risiko verlangsamt die Einführung videointegrierten Lesegeräte?

Strenge DSGVO-Strafen verlängern Projektzeitpläne um Monate und veranlassen risikoaverse Unternehmen, Rollouts mit Gesichtsanalysen zu verzögern oder einzuschränken.

Seite zuletzt aktualisiert am: