Größe und Marktanteil des portugiesischen Solarenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

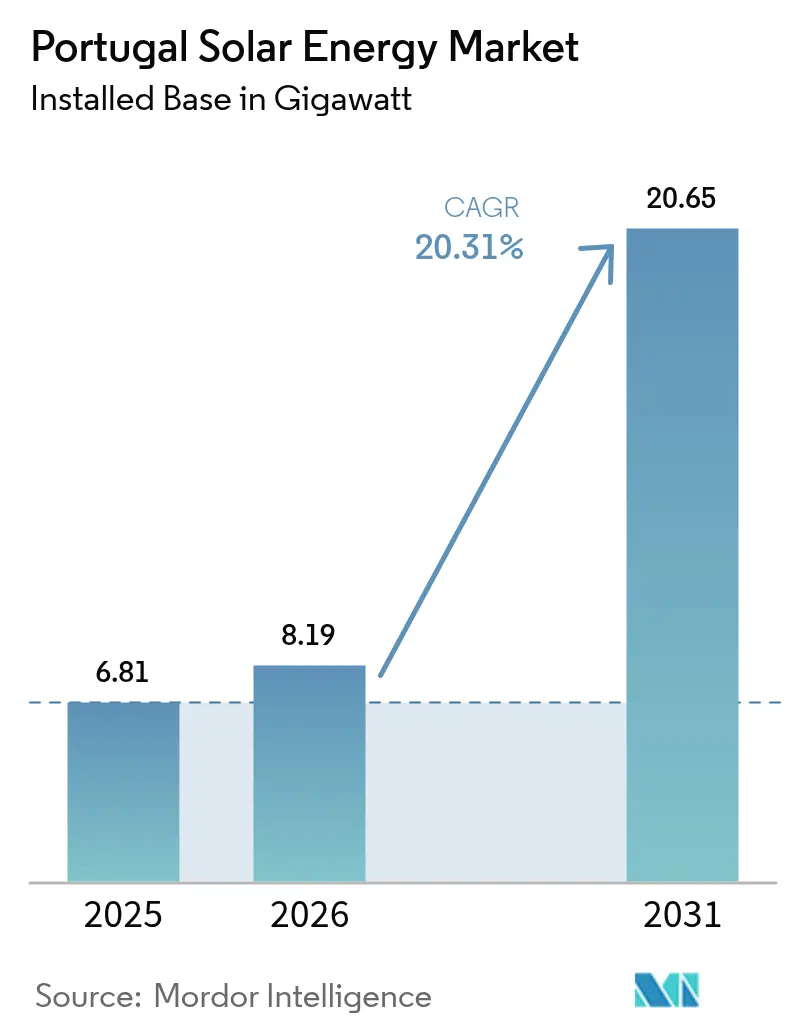

| Marktgröße im Basisjahr (2025) | 6.81 Gigawatt |

| Marktvolumen (2026) | 8.19 Gigawatt |

| Marktvolumen (2031) | 20.65 Gigawatt |

| Wachstumsrate (2026 - 2031) | 20.31% CAGR |

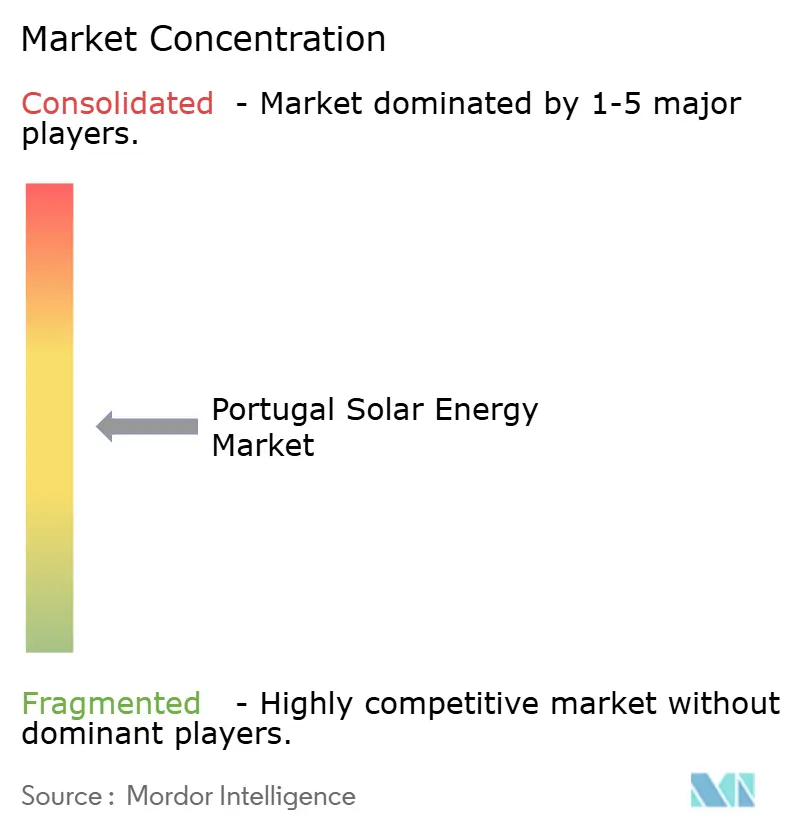

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des portugiesischen Solarenergiemarkts durch Mordor Intelligence

Die Größe des portugiesischen Solarenergiemarkts wurde für das Jahr 2025 auf 6,81 Gigawatt geschätzt und soll ausgehend von 8,19 Gigawatt im Jahr 2026 bis 2031 auf 20,65 Gigawatt anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 20,31 % während des Prognosezeitraums (2026-2031).

Die jüngsten Zuwächse sind auf die im Jahr 2024 hinzugefügten 1,77 GW, die auktionsgebundene Pipeline, die mit dem Nationalen Energie- und Klimaplan 2030 übereinstimmt, sowie auf die Freigabe von 1,2 GW Netzkapazität nach der Stilllegung des Kohlekraftwerks Sines zurückzuführen. Modulpreise unter 0,12 USD pro W, vereinfachte Genehmigungsverfahren gemäß Gesetzesdekret 99/2024 sowie ein Anstieg bei Eigenverbrauchsanlagen haben sowohl Infrastrukturfonds als auch Unternehmensabnehmer in den portugiesischen Solarenergiemarkt gelockt. Der Wettbewerb verschärfte sich, nachdem Brookfield und EQT Akquisitionen im Gesamtwert von 3,91 Milliarden USD abgeschlossen hatten, wodurch sich die Pipelines für Anlagen im Versorgungsmaßstab unter den fünf größten Projektentwicklern konzentrierten. Unterdessen führen politische Signale - wie die Mehrwertsteuerrückumstellung für Dachinstallationen im Juli 2025 - zu kurzfristiger Unsicherheit, während Potenzial in schwimmenden Solaranlagen, Agrivoltaik und Speicher-Hybridprojekten bestehen bleibt, die das Abregelungsrisiko im überlasteten Stromnetz der Region Alentejo verringern.

Wichtigste Erkenntnisse des Berichts

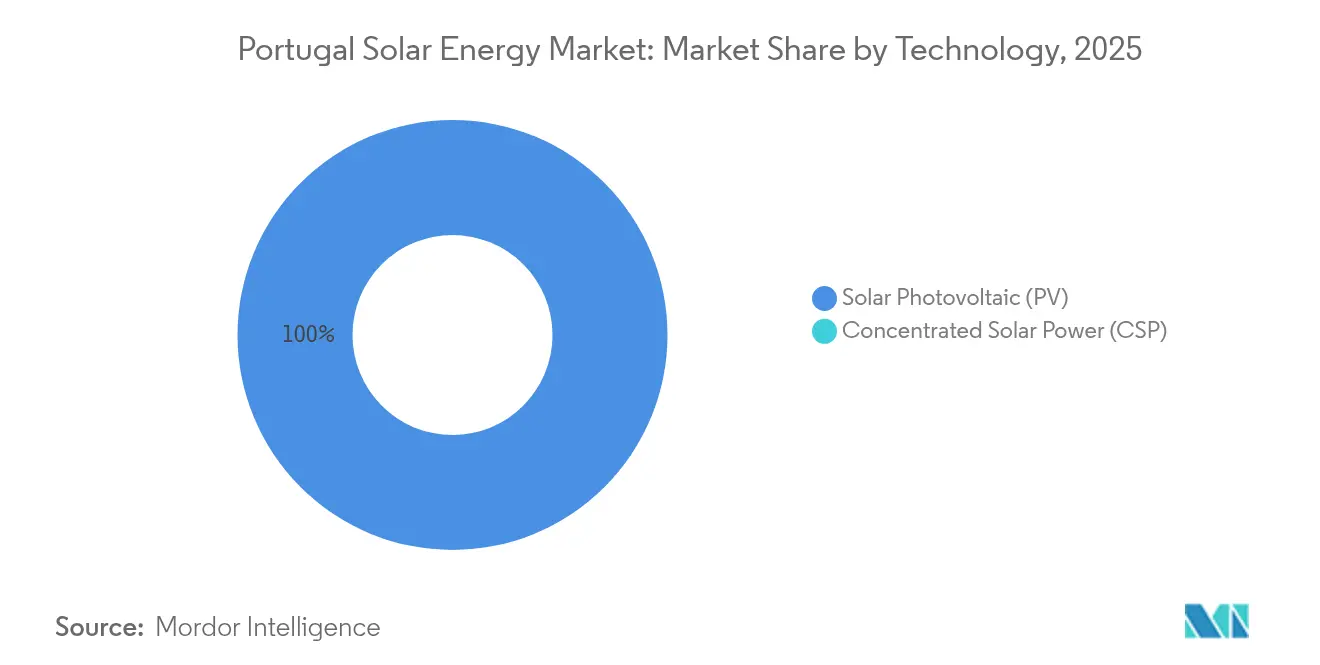

- Nach Technologie sicherte sich die Solarstrom-Photovoltaik im Jahr 2025 einen Anteil von 100,00 % am portugiesischen Solarenergiemarkt, während solarthermische Kraftwerke gänzlich fehlten.

- Nach Netztyp entfielen im Jahr 2025 95,90 % der Größe des portugiesischen Solarenergiemarkts auf netzgebundene Installationen; die netzunabhängige Nische soll bis 2031 mit einer CAGR von 23,20 % wachsen.

- Nach Endnutzer kontrollierten Anlagen im Versorgungsmaßstab im Jahr 2025 einen Anteil von 84,50 % am portugiesischen Solarenergiemarkt, während die Wohnbereichskapazität dank des UPAC-Rahmens bis 2031 mit einer CAGR von 24,30 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im portugiesischen Solarenergiemarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Auktionen und Solarziel des nationalen Energie- und Klimaplans 2030 | +6.2% | National (Alentejo, Ribatejo) | Langfristig (≥ 4 Jahre) |

| Sinkende Modulpreise und niedrigere Stromgestehungskosten | +4.8% | National; Azoren, Madeira | Mittelfristig (2-4 Jahre) |

| Unternehmerischer PPA-Schwung | +3.5% | Lissabon, Porto, landesweit | Mittelfristig (2-4 Jahre) |

| Freigegebene Netzkapazität in Sines nach dem Kohleausstieg | +2.9% | Alentejo, Setúbal | Kurzfristig (≤ 2 Jahre) |

| Boom bei der UPAC-Eigenversorgung | +2.7% | Städtische und industrielle Zentren | Mittelfristig (2-4 Jahre) |

| Einführung schwimmender Solaranlagen und Agrivoltaik | +1.1% | Alqueva, Cabril, Pilotstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Auktionen und Solarziel des nationalen Energie- und Klimaplans 2030

Das Ziel von 20,8 GW bis 2030 erfordert durchschnittliche jährliche Zubauraten von 2,5 GW, was deutlich über dem Rekordwert von 2024 liegt. Auktionen zwischen 2020 und 2023 wurden bei einigen der niedrigsten Gebote Europas mit 2,2 GW abgerechnet, was die langfristige Kostenführerschaft festigt. Die Auktionsverschiebung im Jahr 2024 offenbarte jedoch Engpässe bei Netzanschlüssen und veranlasste Projektentwickler, auf bilaterale Stromabnahmeverträge umzuschwenken, die Auktionssicherheit gegen Kontrahentenrisiko eintauschen. Umspannwerksaufrüstungen im Alentejo hinken der Inbetriebnahme um bis zu 18 Monate hinterher, was das Missverhältnis zwischen politischen Ambitionen und infrastruktureller Bereitschaft unterstreicht. Der portugiesische Solarenergiemarkt hängt daher von einer zeitnahen Netzverstärkung ab, um seine Wachstumskurve aufrechtzuerhalten.

Sinkende Modulpreise und niedrigere Stromgestehungskosten

Ein Überangebot an Polysilizium drückte die Modulpreise im Jahr 2024 auf 0,10-0,12 USD pro W und senkte die Stromgestehungskosten auf 20-30 EUR pro MWh in Hochstrahlungszonen, wodurch Solarenergie erstmals in Portugal günstiger als Onshore-Windenergie wurde.(1)Internationale Energieagentur, "World Energy Outlook 2024", iea.org Projektentwickler spezifizieren nun bifaziale Module und einachsige Nachführsysteme, die die Erträge um bis zu 20 % steigern, doch extrem geringe Herstellermargen könnten Preisrückgänge umkehren, falls Handelsmaßnahmen oder Kapazitätsschließungen eintreten. Bis 2025 abgesicherte Projekte sind geschützt, aber Lieferungen im Jahr 2026 könnten erneutem Kostendruck ausgesetzt sein, was das Beschaffungszeitrisiko für den portugiesischen Solarenergiemarkt unterstreicht.

Unternehmerischer PPA-Schwung

Mehr als 800 MW an Abnahmeverträgen wurden durch zehn Transaktionen im Jahr 2024 abgeschlossen, mit Vertragspreisen zwischen 40-50 EUR pro MWh - ungefähr die Hälfte des Großhandelsdurchschnitts von 2024. Abnehmer reichen von der Keramikindustrie bis zu Zusammenschlüssen des öffentlichen Sektors, was die Kreditrisikostreuung diversifiziert. Der wegweisende öffentlich-sektorale Stromabnahmevertrag über 166 MW mit eSPap bietet einen Machbarkeitsnachweis für gebündelte Nachfragestrukturen, wenngleich deren Übertragung in den privaten Bereich komplex bleibt. Diese Welle an Stromabnahmeverträgen sichert die Einnahmen für Handelsprojekte und schützt den portugiesischen Solarenergiemarkt vor Auktionsverzögerungen.

Boom bei der UPAC-Eigenversorgung

Nettomessungsprivilegien trieben die UPAC-Installationen bis Ende 2024 auf 192.000, angesichts von Einzelhandelspreisen von 0,18 EUR pro kWh und der Befreiung von Netzanschlusswartelisten. Die Mehrwertsteuerumstellung im Juli 2025 von 6 % auf 23 % wird die Kosten einer 5-kW-Dachanlage um 600 EUR erhöhen und die Amortisationszeit auf über sieben Jahre verlängern, was die Wohnraumnachfrage wahrscheinlich dämpfen wird. Gewerbliche Dachflächen umgehen den Mehrwertsteuereffekt, stehen aber vor strukturellen Einschränkungen, da nur 35 % der Industriedächer in Lissabon und Porto PV-Eignungskriterien erfüllen. Dennoch bleibt die Eigenversorgung ein entscheidendes Sicherheitsventil, das den portugiesischen Solarenergiemarkt diversifiziert hält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und langsames Genehmigungsverfahren | -3.4% | Alentejo, Algarve, Beiras | Mittelfristig (2-4 Jahre) |

| Hochzinsumfeld bei der Finanzierung | -2.1% | Landesweit, Handelsprojekte | Kurzfristig (≤ 2 Jahre) |

| Mehrwertsteuer auf Wohngebäude-Photovoltaik kehrt auf 23 % zurück | -1.6% | Städtische Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand gegen Flächennutzung und Kulturerbe | -0.9% | Lissaboner Peripherie, Algarve, ländliche Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und langsames Genehmigungsverfahren

Anschlusswartelisten in der Region Alentejo haben sich auf über 18 Monate ausgedehnt, und der Investitionsplan von REN über 1,5-1,7 Milliarden EUR wird Rückstände nicht vollständig bis 2027 beheben. Administrative Reformen reduzieren den Verwaltungsaufwand, doch physische Engpässe bleiben bestehen und zwingen Projektentwickler dazu, Abregelungsrisiken zu akzeptieren oder in Umspannwerksaufrüstungen zu investieren. Umweltprüfungen können in der Nähe von Schutzgebieten sechs bis neun Monate hinzufügen, und der portugiesische Solarenergiemarkt könnte einem Plateau in der Mitte des Jahrzehnts gegenüberstehen, falls Verstärkungsmaßnahmen verzögert werden.

Hochzinsumfeld bei der Finanzierung

Die Europäische Zentralbank hat mit Zinssenkungen begonnen, doch die Fremdkapitalkosten für portugiesische Solarenergie verbleiben bei 4-6 %, dem Doppelten des Niveaus von 2021, was die internen Renditen von Handelsprojekten um 200-300 Basispunkte senkt.(2)Europäische Zentralbank, "Geldpolitische Beschlüsse 2024", ecb.europa.eu Banken verlangen nun einen Schuldendienstdeckungsgrad von 1,4x, was kleinere Sponsoren unter Druck setzt, denen es an Bilanzkraft fehlt. Sofern die Zinsen nicht weiter sinken, werden Finanzierungshindernisse den portugiesischen Solarenergiemarkt bis Mitte 2025 weiterhin beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik lässt solarthermische Kraftwerke nicht rentabel erscheinen

Solarstrom-Photovoltaik erfasste im Jahr 2025 100,00 % der installierten Kapazität und soll diese Position mit einer jährlichen Wachstumsrate von 20,31 % im portugiesischen Solarenergiemarkt beibehalten. Sinkende Modul- und Polysiliziumkosten haben den Vorteil der Photovoltaik gegenüber solarthermischen Kraftwerken ausgeweitet, deren Anforderungen an direkte Normalstrahlung das diffuse Profil Portugals übertreffen. Bifaziale Module machen bereits 60 % der Lieferungen aus und liefern in Kombination mit einachsigen Nachführsystemen Ertragssteigerungen von 15-20 %, die das moderate Abregelungsrisiko im gesättigten Alentejo-Stromnetz ausgleichen. TOPCon- und Heterojunktionszellen treiben Umwandlungswirkungsgrade über 24 % hinaus, und in Kombination mit Zentralwechselrichtern, die Hilfsdienste anbieten, begründen sie die nächste Effizienzwelle. Speicher-Hybride, wie die 17-MW-Batterie von EDP in Alqueva, veranschaulichen aufkommende Wertschöpfungspfade, die das Netzengpassrisiko mindern und die langfristige Wettbewerbsfähigkeit der portugiesischen Solarenergiebranche verankern.

Die absolute Dominanz der Photovoltaik prägt die Beschaffungsdynamik: Projektentwickler streben danach, die Gesamtinvestitionskosten unter 500.000 EUR pro MW zu halten und die Modulversorgung zu negativen Margenpreisen zu sichern, bevor potenzielle Handelsmaßnahmen die Kosten zurücksetzen. Solarthermische Kraftwerke bleiben ausgeklammert, und bis 2030 sind keine Pilotprojekte geplant, was darauf hindeutet, dass der portugiesische Solarenergiemarkt ohne einen signifikanten Wandel in der Wirtschaftlichkeit solarthermischer Kraftwerke wahrscheinlich ausschließlich auf Photovoltaik ausgerichtet bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzunabhängige Nische wächst

Netzgebundene Systeme hielten im Jahr 2025 einen Anteil von 95,90 % am portugiesischen Solarenergiemarkt, begünstigt durch großzügige Nettomessung und Netzspeicherung. Die netzunabhängige Kapazität ist zwar gering, verzeichnet aber eine jährliche Wachstumsrate von 23,20 %, da Inselgebiete und abgelegene Betriebe Solar-plus-Batterie-Mikronetze einsetzen, wenn die Netzausbakosten 50.000 USD pro km übersteigen. Das Gesetzesdekret 15/2022 vereinfachte die Genehmigung für Anlagen unter 100 kW und förderte die Nutzung in Weinbergen und Olivenhainen, die Solarenergie zum Betrieb von Bewässerungspumpen nutzen. Hybrid-Diesel-Photovoltaik-Lösungen auf den Azoren ersetzen bis zu 70 % des importierten Kraftstoffs und bestätigen die netzunabhängige Wirtschaftlichkeit, bei der eingesparte Dieselkosten 0,22 USD pro kWh betragen.

Netzgebundene Selbstversorger speichern überschüssige Energie 12 Monate lang, wobei das Netz faktisch als kostenfreier Speicher genutzt wird. Die Tarifüberprüfung der ERSE für 2025 könnte jedoch Kapazitätsgebühren einführen, die die Einsparungen um 10-15 % schmälern. Netzunabhängige Nutzer stehen vor höheren Batteriekapitalkosten, umgehen aber politische Risiken. Infolgedessen dürfte der portugiesische Solarenergiemarkt eine schrittweise netzunabhängige Diversifizierung erleben, die politische Schwankungen bei der Nettomessung abfedert.

Nach Endnutzer: Wohnbaumschwung verändert die Nachfrage

Anlagen im Versorgungsmaßstab kontrollierten im Jahr 2025 84,50 % der installierten Kapazität; das Wohnbereichssegment wächst jedoch mit einer jährlichen Wachstumsrate von 24,30 % und soll bis 2031 einen überproportionalen Anteil an inkrementellen Megawatt zum portugiesischen Solarenergiemarkt beisteuern. Hauseigentümer monetarisieren Einzelhandelstarife fast doppelt so hoch wie Großhandelspreise, und die Möglichkeit, Netzwarte-schlangen zu umgehen, schärft das Wertversprechen. Studien zur Dachflächeneignung zeigen, dass Lissabon und Porto die Übernahme anführen, unterstützt durch kommunale Subventionen, die etwa 30 % der Anfangsinvestition abdecken. Die bevorstehende Mehrwertsteuererhöhung wird die Amortisationszeiten über sieben Jahre verlängern, was die Nachfrage dämpfen wird, gewerbliche Dachflächen und Gewerbe- und Industriefreilandanlagen jedoch weitgehend unberührt lässt.

Unternehmens- und Industrieanlagen profitieren von der tageszeitlichen Lastausrichtung und Stromabnahmevertrag-Strukturen, die das Projektumsatzrisiko mindern. Bis 2024 stiegen Gewerbe- und Industrieinstallationen um 26,6 % bei typischen Eigenverbrauchsquoten von 70-90 %, und die Stromabnahmeverträge von Vidrala und Sakthi zeigen, wie industrielle Abnahme das Wachstum absichert. Anlagen im Versorgungsmaßstab bleiben der Kapazitätsanker, mit 1,2 GW in 2024 in Betrieb genommen; dennoch gewinnt die dezentrale Erzeugung einen wachsenden Investitionsanteil und festigt ein Zwei-Motoren-Modell, das den portugiesischen Solarenergiemarkt trägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Alentejo beherbergt 54,20 % der Zubauten im Versorgungsmaßstab aufgrund ihrer hohen Einstrahlung von rund 1.800 kWh/m² und niedrigen Grundstückskosten zwischen 5.000 und 10.000 EUR pro Hektar. Allerdings erreichte das Umspannwerk Ferreira do Alentejo im Jahr 2024 eine Auslastung von 95 %, was Projektentwickler dazu veranlasste, Aufrüstungen von bis zu 10 Millionen EUR pro Stück zu finanzieren. Der Algarve fügte 280 MW hinzu, steht jedoch vor Konflikten bei der Flächennutzung mit dem Tourismus und Schutzgebieten, die 40 % seines Gebiets abdecken. Lissabon und Porto dominieren den Eigenverbrauch und beherbergen gemeinsam 120.000 UPAC-Anlagen. Kommunale Rückvergütungen schufen 2024 Schwung und sollen 2025 fortgesetzt werden.

Die Region Beiras entwickelt sich zu einer Wachstumsgrenze, angetrieben durch schwimmende Solaranlagen - insbesondere Voltalia's 47,77-MW-Cabril-Projekt -, das landwirtschaftliche Verdrängung umgeht. Auf den Azoren und Madeira reduzieren Hybrid-Diesel-Solar-Anlagen jährliche Kraftstoffimporte im Wert von 150 Millionen EUR und rechtfertigen höhere Speicherkosten. Nördliche Regionen mit geringerer Einstrahlung ziehen Agrivoltaik-Pilotprojekte an, die Beweidung und Stromerzeugung verbinden und so duale Einnahmequellen für Landwirte schaffen, während inkrementelle Megawatt zum portugiesischen Solarenergiemarkt beigetragen werden.

Regulatorisches Umfeld

Portugal regelt den Solarausbau weiterhin über die von der DGEG geleitete Lizenzierung und die Marktaufsicht der ERSE, wobei die politische Agenda mit dem aktualisierten Nationalen Energie- und Klimaplan (PNEC 2030) verknüpft ist. Im Jahr 2026 aktualisierte das Gesetz Nr. 29/2026 (23. Juni 2026) den Rechtsrahmen für Verträge zur Nutzung erneuerbarer Energien und führte einen Ansatz der stillschweigenden Genehmigung für die Lizenzierung des Eigenverbrauchs (UPAC) ein, einschließlich einer maximalen Frist von 90 Tagen für die Lizenzierung des Eigenverbrauchs auf Basis erneuerbarer Energien, um den administrativen Aufwand für dezentrale Photovoltaik zu verringern.

Auch die Genehmigungsreform für größere Projekte kam voran. Das Decreto-Lei Nr. 130/2026 (29. Juni 2026) setzte EU-Bestimmungen zu Beschleunigungsgebieten für erneuerbare Energien (ZAER) um und ermöglicht ausgewiesene Gebiete, auch im Meer oder in Binnengewässern, in denen die Lizenzierung vereinfacht wird. Für schwimmende Photovoltaik, die sich bereits in staatlich unterstützten Verfahren befindet, gewährte der Despacho Nr. 126/MAEN/2026 (Juni 2026) eine 14-monatige Fristverlängerung im Rahmen des Ausschreibungsprogramms für schwimmende Solaranlagen, während die Portaria Nr. 233/2026/1 (26. Mai 2026) eine marktbasierte Vergütungstarif für Photovoltaikanlagen nach Ablauf der ursprünglichen Förderzeiträume festlegte und dabei zusätzliche Aufschläge ausdrücklich ausschloss.

Wettbewerbslandschaft

Die fünf größten Projektentwickler - EDP Renováveis, Iberdrola, Voltalia, Greenvolt und Acciona - kontrollieren 62 % der Pipelines im Versorgungsmaßstab, was den portugiesischen Solarenergiemarkt in eine mäßig konzentrierte Kategorie einordnet. Installationen im Wohn- und Gewerbe- und Industriebereich verbleiben auf über 300 regional fokussierte Generalunternehmer verteilt. Große Akteure verfolgen vertikale Integration: EDP reservierte 2,5 Milliarden EUR für dezentrale Projekte, während mittelgroße Unternehmen wie R.Power sich durch Stromabnahmevertrag-Strukturierung differenzieren. Die Übernahmen von Greenvolt und Sonnedix im Jahr 2024 belegen das Interesse von Infrastrukturfonds an vertraglich gesicherten Anlagen, was EBITDA-Multiplikatoren auf 12-14x treibt und kleinere Projektentwickler in Richtung Bau-und-Verkauf-Strategien drängt.

Technologie dient als Wettbewerbsfeld. Projektentwickler spezifizieren bifaziale Module in Kombination mit Nachführsystemen, um die Stromgestehungskosten um 2-3 EUR pro MWh zu senken. Wechselrichterhersteller kämpfen um netzunterstützende Funktionen, die Hilfsdiensteerlöse von bis zu 10.000 EUR pro MW jährlich freischalten. Modulüberangebot belastet die Margen, aber Lieferanten, die 25-30-jährige Garantien und 90 % Ausgangsleistungsgarantien anbieten, gewinnen Anteile im Wohnbereich. Die ISO-9001-Installateurregeln der ERSE erhöhen die Markteintrittsschwellen, lösen Konsolidierung unter Dachanlageninstallateuren aus und professionalisieren den Kundendienst im portugiesischen Solarenergiemarkt.(4)Financial Times, "Brookfield kauft Greenvolt für 2,1 Mrd. EUR", ft.com

Marktführer der portugiesischen Solarenergiebranche

SGS SA

Voltalia SA

Acciona SA

Gesto Energia SA

Iberdrola SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Beschleunigte Standortwahl und Genehmigungsverfahren schaffen kurzfristig Freiräume für Großprojekte im Versorgungsmaßstab, die sich Netzzugang sichern können, ohne mehrjährige administrative Vorlaufzeiten in Anspruch zu nehmen. Die im Juni 2026 erfolgte Umsetzung des Decreto-Lei Nr. 130/2026 zu Beschleunigungsgebieten für erneuerbare Energien (ZAER) stärkt zusammen mit dem im Juni 2026 durchgeführten Wettbewerbsverfahren zur Identifizierung von mehr als 1.000 Wind- und Solarflächen in der Nähe bestehender Netzinfrastruktur die Fähigkeit der Entwickler, die Standortwahl mit der Anschlussmachbarkeit in Einklang zu bringen – ein wiederkehrender Engpass im Alentejo.

Auch Hybridisierung und neue Bautypen erweitern das investierbare Spektrum über die konventionelle bodenmontierte Photovoltaik hinaus. Angekündigte Initiativen wie der von Chint Solar vorgeschlagene Alqueva-Portel-Cluster im Alentejo (1,25 GW Solar mit 895 MW Batteriespeicher) sowie große netzunabhängige Systeme wie das 49-MWp-Projekt an der Neves-Corvo-Mine, das von Boliden Somincor, EDP und Greenvolt entwickelt wird (Fertigstellung für die zweite Hälfte von 2026 vorgesehen), deuten auf eine Verschiebung hin zu speichergestützten Versorgungsprojekten und größeren dezentralen Systemen. Auf der Seite des dezentralen und regionalen Ausbaus hat BNZ im Juni 2026 die 28,37-MWp-Anlage Muro in Trofa eingeweiht und einen umfassenderen Plan kommuniziert, im Rahmen eines Investitionsprogramms von 600 Millionen EUR neun Solaranlagen zu errichten, was auf weiteren Raum für Multi-Standort-Portfolios jenseits der am stärksten ausgelasteten südlichen Knotenpunkte hindeutet.

Aktuelle Branchenentwicklungen

- Juni 2026: BNZ nahm die 28,37-MWp-Solaranlage Muro in Trofa in Betrieb und erweiterte damit seine operative Präsenz in Portugal auf zwei Anlagen (einschließlich Famalicao). Die Inbetriebnahme unterstützt eine Multi-Asset-Strategie im Rahmen eines angekündigten Plans über 600 Millionen EUR zum Bau von neun Solaranlagen und bietet einen glaubwürdigen Weg für zusätzliche Kapazität im Norden Portugals, wo sich Flächen- und Netzbeschränkungen von jenen im Alentejo unterscheiden.

- Juni 2025: Iberdrola unterzeichnete einen zehnjährigen PPA mit Gres Panaria Portugal zur Lieferung von 92 GWh Photovoltaikstrom. Die Vereinbarung stärkt die Unternehmensabnahme als Finanzierungsinstrument für Projekte außerhalb von Ausschreibungszeitplänen und verbreitert die Beteiligung der Industrienachfrage am Solarausbau Portugals.

- Oktober 2024: Acciona Energia unterzeichnete einen PPA über 800 Millionen EUR und 166 MW mit der öffentlichen Behörde eSPap, der als Portugals größter öffentlicher Vertrag für erneuerbare Energien beschrieben wird. Der Abschluss stärkte die gebündelte Nachfragebeschaffung als Vorlage für langfristige Abnahmeverträge und bot Entwicklern einen zusätzlichen Vertragskanal jenseits der Marktpreisrisiken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der portugiesische Solarenergiemarkt als die installierte Solarstromkapazität definiert, die in Portugal betrieben wird, gemessen in Gigawatt und unterstützt durch Projektzugänge und -abgänge im Zeitverlauf.

Ausschlüsse des Umfangs: Nicht verwandte erneuerbare Quellen (wie Wind oder Wasserkraft) werden nicht mitgezählt, und die gesamten Ausgaben für Stromeinzelhandel werden nicht als Näherungswert für die Größe des Solarmarktes betrachtet.

Übersicht der Segmentierung

- Nach Technologie

- Solarstrom-Photovoltaik

- Solarthermisches Kraftwerk

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarplatten

- Wechselrichter (Strang-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systembalance und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für unser Modell aufzubauen, insbesondere für die Kapazitätsgeschichte, den politischen Kontext und die Fortschritte beim Netzanschluss. Wir stützten uns auf öffentliche Quellen wie die Länderaktualisierungen der IEA PVPS, die Energiestatistiken von Eurostat, Veröffentlichungen der portugiesischen Regulierungsbehörde und des Netzbetreibers sowie Datensätze der International Renewable Energy Agency und glichen diese anschließend mit Pressemitteilungen und Ankündigungen von Projektvergaben ab.

Um eine Doppelzählung zu vermeiden, wurden die Quellen auf Zeitpunkt und Definitionen überprüft. Manche Aktualisierungen beschreiben Pipeline-Ankündigungen, während andere in Betrieb genommene Kapazität melden. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Presse wurden genutzt, um Inbetriebnahmedaten und Eigentümerwechsel zu validieren. An einigen Stellen nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken und Handelsdaten auf Sendungsebene, um Ausrüstungsflüsse zu überprüfen, wenn öffentliche Daten dünn waren. Die hier aufgeführten Sekundärquellen sind lediglich illustrativ, und während der Datenerhebung, Validierung und Klärung wurden auch weitere öffentliche Dokumente verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich gebaut und ans Netz gebracht wird und wie schnell Projekte von der Vergabe bis zum Netzanschluss voranschreiten. Wir sprachen mit Entwicklern, EPC-Gruppen, Ausrüstungslieferanten, Finanzierern, Versorgungsunternehmen und großen Stromabnehmern in ganz Portugal und nutzten anschließend Folgeprüfungen, um zentrale Annahmen wie Verzögerungen bei der Inbetriebnahme und typische Kapazitätsfaktoren nach Anlagentyp zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 43% | |

| Kleinere Akteure: 18% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem nationale Zeitreihen der installierten Kapazität und jährliche Zubauten aus offiziellen Energiestatistiken und Netzanschlusssignalen rekonstruiert und anschließend an die Studienjahre angepasst werden. Nachdem dieses Rückgrat etabliert ist, werden die Gesamtsummen durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Aggregation einer Stichprobe in Betrieb genommener Anlagen, die Überprüfung von Ausschreibungsvergaben, die den COD erreicht haben, und die Validierung typischer MW-Blöcke und Zeitpläne durch Gespräche mit Vertriebskanälen.

Es wurden mehrere Markteingaben (illustrativ, nicht erschöpfend) verwendet, darunter die Inbetriebnahme-Pipeline für Solar-PV, Ausschreibungsvergabevolumen im Vergleich zum realisierten COD, der Fortschritt der Netzanschluss-Warteschlange, typische Anlagengrößenbereiche für Versorgungs- und dezentrale Systeme sowie erwartete Leistungsannahmen wie Kapazitätsfaktorbereiche, die je nach Nachführung und Einstrahlung variieren. Wenn öffentliche Berichte Lücken aufwiesen, wandten wir explizit konservative Zeitregeln an und testeten die Gesamtsummen anschließend erneut anhand von Interviewrückmeldungen, damit die endgültige Reihe reproduzierbar bleibt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da politische und netzbedingte Beschränkungen den Ausbau schnell verändern können. In jedem Szenario werden die jährlichen Zubauten anhand von Variablen wie Ausschreibungskalendern, Genehmigungsdurchsatz, Übertragungsbereitschaft und Finanzierungsbereitschaft getaktet und anschließend mit dem abgeglichen, was die Befragten in den nächsten Jahren als umsetzbar ansehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der endgültigen Freigabe durch eine Reihe von Gegenprüfungen validiert, damit die Erzählung mit den Zahlen und die Zahlen mit beobachtbaren Signalen übereinstimmen. Kapazitätsverläufe werden mit unabhängigen Indikatoren wie Inbetriebnahmeankündigungen, Netzaktualisierungen und politischen Meilensteinen verglichen, und ungewöhnliche Sprünge oder Rückgänge werden überprüft und korrigiert, wenn sie auf Definitionsänderungen oder Einzelprojekte zurückzuführen sind.

Eine zweite Analystenprüfung wird durchgeführt, um die Rechenlogik, die Jahreszuordnung und die Plausibilität der Annahmen zu testen, und Folgeanrufe werden ausgelöst, wenn eine wichtige Eingabe eine hohe Unsicherheit aufweist oder wenn das Modell mit einem verlässlichen öffentlichen Datenpunkt in Konflikt steht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis eintritt, wie etwa ein bedeutendes Ausschreibungsergebnis, eine Regelanpassung mit Auswirkungen auf den Eigenverbrauch oder eine sichtbare Verschiebung der Netzanschlusszeitpläne. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Die Marktgröße des portugiesischen Solarenergiemarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für portugiesische Solarenergie stimmen nicht immer überein, selbst wenn dieselben Jahre zitiert werden, da sich die Maßeinheit und die erfasste Aktivität unterscheiden können. Manche Quellen bemessen Solar in Umsatzbezeichnungen, andere verfolgen die installierte Kapazität, und manche schließen Pipeline-Erwartungen in eine Zahl ein, die wie eine aktuelle Marktgröße aussieht.

Die Abweichungen entstehen meist durch Umfangsentscheidungen, die klein erscheinen, die Gesamtsummen jedoch schnell verändern, etwa das Zählen nur der Betriebskapazität im Vergleich zur Hinzufügung geplanter Projekte, die Behandlung dezentraler Systeme als Teil der Gesamtsumme im Vergleich zu ihrer Isolierung sowie die Anwendung unterschiedlicher Regeln zur Bestimmung des Inbetriebnahmezeitpunkts. Auch das Währungsjahr und die Behandlung der Inflation können umsatzbasierte Zahlen verändern, und der Aktualisierungsrhythmus spielt eine Rolle, da sich dieser Markt unmittelbar nach Ausschreibungen und Netzentscheidungen verändern kann. Manche externen Schätzungen beziehen auch breitere Solarausgaben wie Module und Dienstleistungen über verschiedene Anwendungen hinweg ein. Bei Mordor Intelligence ist die Zahl an die in Portugal betriebene installierte Solarkapazität gebunden und wird anhand von Inbetriebnahme- und Netzanschlussprüfungen aktualisiert, nicht anhand geplanter Ausgaben.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,01 Mrd. USD (2025) | |

| Branchenverlag A | 1,16 Mrd. USD (2025) | Verwendet eine umsatzbasierte Definition von Solarstrom, die breitere Endanwendungen und Ausgabenkategorien einschließen kann, weshalb sie nicht direkt mit einer kapazitätsbasierten (GW) Marktgröße vergleichbar ist. |

| Handelsforschungsgruppe B | 0,01 Mrd. USD (2024) | Erwähnt die Verfolgung von Umsatz und Volumen, gibt jedoch die numerische Marktgröße für 2024 in der zugänglichen Zusammenfassung nicht klar an, und nutzt zudem unterschiedliche Typaufteilungen, die verändern können, was als Solarenergie gezählt wird. |

Der Vergleich zeigt, dass der Großteil der Abweichung durch die Wahl der Einheit und durch die Entscheidung jedes Verlags erklärt wird, was als Marktaktivität gezählt wird. Indem das Modell an die installierte Kapazität gebunden bleibt und der Zeitpunkt durch praktische Prüfungen validiert wird, bleibt die Schätzung auf klare Eingaben zurückführbar und kann jedes Jahr wiederholt werden, ohne auf undurchsichtige Umsatzannahmen zurückzugreifen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der portugiesische Solarenergiemarkt im Jahr 2026?

Die installierte Kapazität betrug im Jahr 2026 8,19 GW und ist auf dem Weg, bis 2031 20,65 GW zu erreichen.

Wie hoch ist die prognostizierte jährliche Wachstumsrate für portugiesische Solarenergie zwischen 2026 und 2031?

Die Kapazität soll im Zeitraum 2026-2031 mit einer jährlichen Wachstumsrate von 20,31 % wachsen.

Welche Technologie dominiert neue portugiesische Solarprojekte?

Photovoltaik-Systeme halten einen Anteil von 100,00 %, wobei bifaziale Module und einachsige Nachführsysteme zum Standard bei Anlagen im Versorgungsmaßstab werden.

Warum sind Unternehmens-Stromabnahmeverträge in Portugal wichtig?

Sie bieten Projektentwicklern Einnahmesicherheit und ermöglichen es Abnehmern, Stromkosten unter Großhandelspreisen zu fixieren, was 2024 mehr als 800 MW an Transaktionen unterstützte.

Welche Risiken könnten das künftige Solarwachstum verlangsamen?

Netzüberlastung, erhöhte Finanzierungskosten und die Mehrwertsteuererhöhung im Juli 2025 für Wohngebäudeanlagen sind die wichtigsten Hemmnisse.

Wo liegen die besten Möglichkeiten außerhalb von Freilandanlagen?

Schwimmende Solaranlagen auf Stauseen und Agrivoltaik-Installationen, die Landwirtschaft und Stromerzeugung kombinieren, sind aufkommende Wachstumsnischen.

Seite zuletzt aktualisiert am: