Portugal Power Market Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

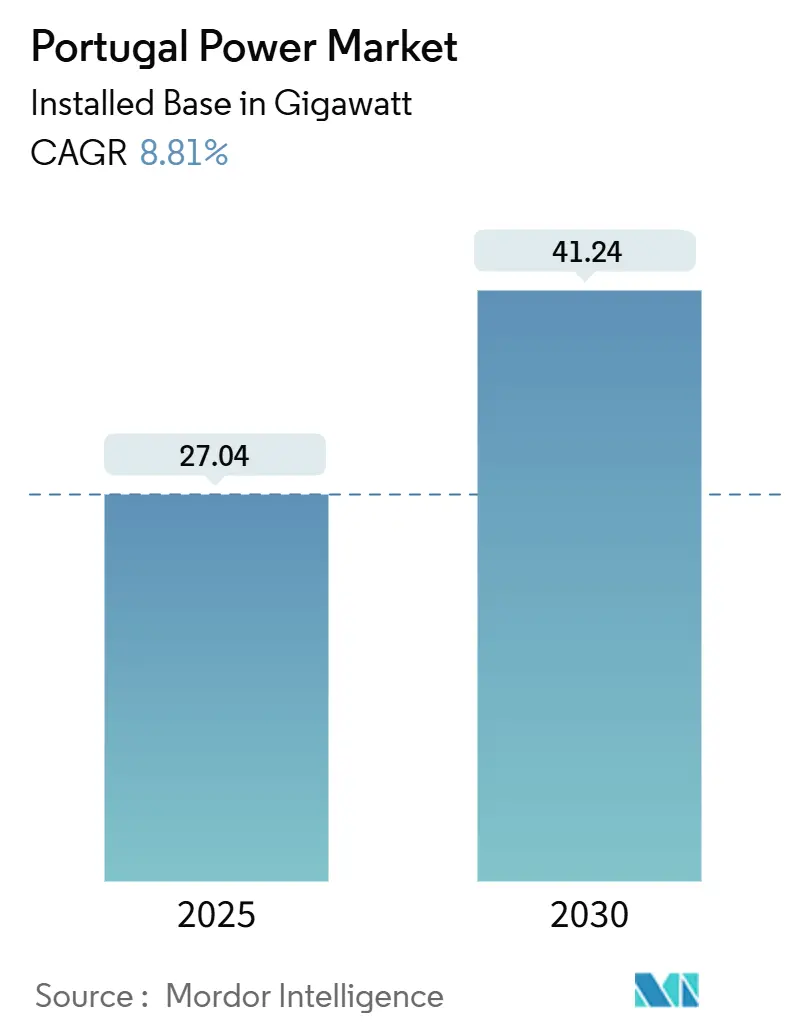

| Marktvolumen (2025) | 27.04 Gigawatt |

| Marktvolumen (2030) | 41.24 Gigawatt |

| Wachstumsrate (2025 - 2030) | 8.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Portugal Power Market Analyse von Mordor Intelligence

Die Größe des Portugal Power Market in Bezug auf die installierte Basis wird voraussichtlich von 27,04 Gigawatt im Jahr 2025 auf 41,24 Gigawatt bis 2030 wachsen, mit einer CAGR von 8,81 % während des Prognosezeitraums (2025–2030).

Der rasche Ausbau der Solarenergie (Photovoltaik, PV), eine stabile Wasserkrafterzeugung und eine Pipeline von 9,4 GW für schwimmende Offshore-Windenergie bilden die Grundlage der wichtigsten Kennzahlen, während von der Europäischen Investitionsbank (EIB) finanzierte Übertragungsnetzaufrüstungen die Netzresilienz stärken. Die Ziele des Nationalen Energie- und Klimaplans (NECP) 2030, die einen Anteil erneuerbarer Energien von 80 % am Stromverbrauch anstreben, dienen als zentraler politischer Katalysator, unterstützt durch Auktionstarife auf Weltrekordniveau, die weiterhin internationale Projektentwickler anziehen. Das Nachfragewachstum geht von großen Rechenzentren und Grüner-Wasserstoff-Projekten entlang der Atlantikküste aus und veranlasst Versorgungsunternehmen, 24/7-Stromabnahmeverträge (PPAs) für saubere Energie abzuschließen, die Solar-, Wind- und Speicherkapazitäten bündeln. Die dominante Speicherkraftwerksflotte der Wasserkraft liefert schnell regelbare Flexibilität, während Pumpspeicher- und Batteriesysteme das Abregelungsrisiko mindern, da variable Erzeugungsquellen mehr als 70 % der Stromerzeugung ausmachen. Trotz des klaren Aufwärtstrends sieht sich der portugiesische Portugal Power Market mit Gegenwind durch Genehmigungsverzögerungen, Netzengpässe in ländlichen Regionen und begrenzte grenzüberschreitende Verbindungskapazitäten mit Spanien konfrontiert, was die kurzfristige Umsetzung der verauktionerten Kapazitäten dämpfen könnte.

Wesentliche Erkenntnisse des Berichts

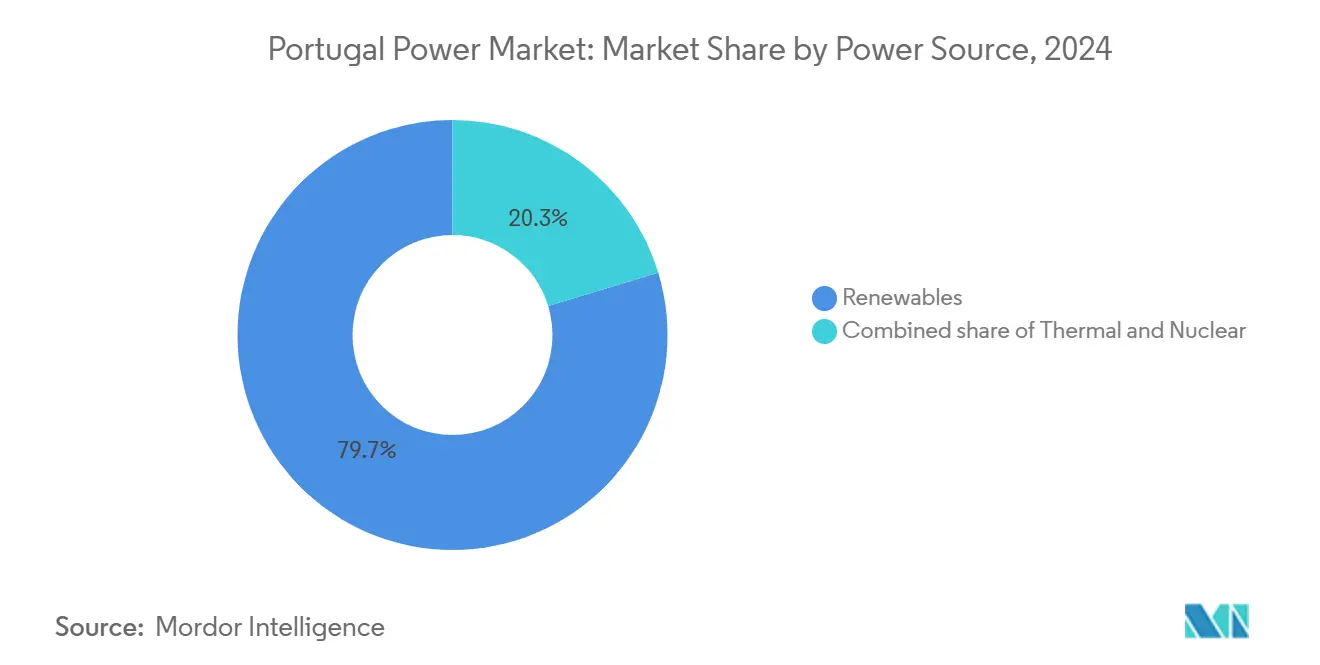

- Nach Energiequelle entfielen auf erneuerbare Energien im Jahr 2024 79,7 % des Marktanteils am Portugal Power Market, während Solar-PV im Zeitraum 2025–2030 voraussichtlich eine CAGR von 10,7 % verzeichnen wird – die höchste aller Technologien.

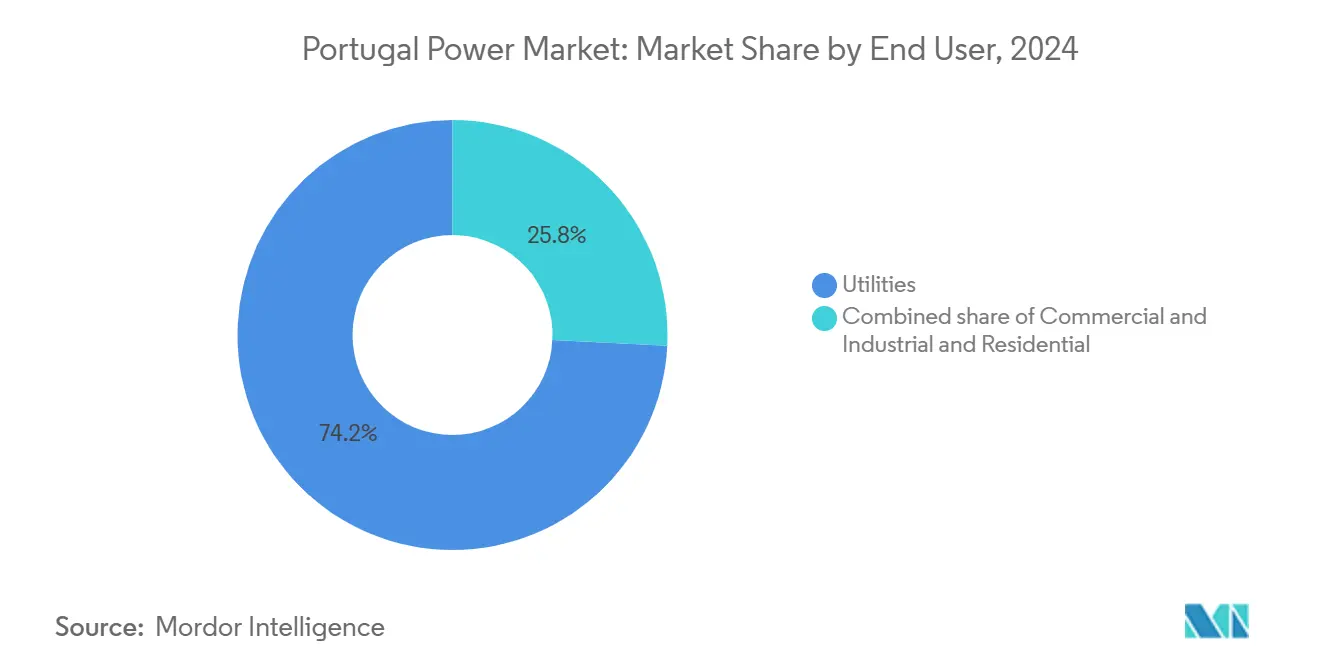

- Nach Endverbraucher führten Versorgungsunternehmen mit 74,2 % der Nachfrage im Jahr 2024, während der Privathaushaltsbereich bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen wird, angetrieben durch die Verbreitung dezentraler Solarenergie.

Portugal Power Market Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Pipeline für erneuerbare Energieauktionen zur Erfüllung der NECP-2030-Ziele | +2.1% | National, konzentriert in Alentejo und Algarve | Mittelfristig (2–4 Jahre) |

| Rascher LCOE-Rückgang bei iberischer Solar-PV und Onshore-Windenergie | +1.6% | National, mit stärkster Auswirkung in den südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierte Netzaufrüstung und Ausbau der Spanien-Verbindung | +1.2% | National, mit grenzüberschreitendem Schwerpunkt in den nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Hybride Solar-plus-Speicher-PPAs zur Ermöglichung von 24/7-Grünstromversorgung | +0.9% | National, frühe Einführung in Industriezonen | Mittelfristig (2–4 Jahre) |

| Boom bei Rechenzentren und grünem Wasserstoff an der Atlantikküste | +0.8% | Atlantikküste, konzentriert in den Regionen Sines und Porto | Mittelfristig (2–4 Jahre) |

| Bevorstehende Auktionen für schwimmende Offshore-Windenergie zur Erschließung einer Pipeline von über 10 GW | +0.7% | Küstenregionen, vorwiegend nördlicher und zentraler Atlantik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Pipeline für erneuerbare Energieauktionen zur Erfüllung der NECP-2030-Ziele

Die portugiesische Solarausschreibung 2020 wurde zu EUR 11,14/MWh abgerechnet, 25 % unter dem vorherigen Weltrekord, womit die Nation ihren Ruf für äußerst wettbewerbsfähige Auktionen gefestigt hat.[1]Regierung Portugals, "Neue Solarauktion garantiert jährliche Einsparungen von 372 Millionen für Verbraucher," portugal.gov.pt Obwohl Fristverlängerungen – inzwischen sieben seit 2020 – auf Umsetzungsengpässe hinweisen, übersteigt die Pipeline 10 GW an vertraglich gebundener Kapazität. Überarbeitete Regeln für die Offshore-Windauktion im Oktober 2025 zielen darauf ab, 9,4 GW an schwimmenden Standorten zu vergeben, und bauen auf der fünfjährigen Betriebserfahrung von WindFloat Atlantic auf. Die Auktionsdynamik verankert den Portugal Power Market als bevorzugtes Ziel für globale Infrastrukturfonds, sofern die Netzanschlusswartelisten und kommunalen Genehmigungsverfahren gestrafft werden.

Rascher LCOE-Rückgang bei iberischer Solar-PV und Onshore-Windenergie

Solarmodule werden auf iberischen Ausschreibungen inzwischen zu unter EUR 20/MWh abgerechnet, was auf niedrige Grundstückspachtpreise und reichlich vorhandene Sonneneinstrahlung zurückzuführen ist; 86 % der erneuerbaren Neuinstallationen im Jahr 2024 entfielen darauf. Neoens 272-MWp-Komplex in Azambuja ist ein Beispiel für bankfähige Großprojekte, während Iberdrolas Genehmigung für den größten Onshore-Windpark des Landes die Relevanz der Windenergie aufrechterhält. Eine Senkung der regulierten Einzelhandelstarife um 3,4 % bestätigt die Weitergabe niedrigerer Stromgestehungskosten an die Verbraucher, auch wenn Netzanschlussgebühren eine Prämienklasse für vorab genehmigte Projekte schaffen.

EU-finanzierte Netzaufrüstung und Ausbau der Spanien-Verbindung

REN sicherte sich ein grünes Darlehen in Höhe von EUR 450 Millionen von der EIB für seinen Erweiterungsplan 2022–2026, der eine zusätzliche Übertragungskapazität von 4,2 GW bereitstellt.[2]Europäische Investitionsbank, "REN-Gründarlehenvereinbarung," eib.org Eine neue 400-kV-Leitung, die bis Ende 2025 fertiggestellt werden soll, wird den Austausch zwischen Spanien und Portugal um 1.000 MW erhöhen – ein Schritt in Richtung des EU-Ziels von 15 % Verbundkapazität. Ergänzende Automatisierung auf Verteilerebene und Flexibilitätsauktionen von E-Redes belegen die frühe Einführung von Demand-Response-Märkten und stärken den Ruf des Portugal Power Market als Testfeld für intelligente Stromnetze.

Hybride Solar-plus-Speicher-PPAs zur Ermöglichung von 24/7-Grünstromversorgung

Staatliche Zuschüsse von EUR 100 Millionen im Jahr 2024 finanzierten 43 Batteriespeicherprojekte mit insgesamt 500 MW und ermöglichten so hybride Anlagen, die sich zur Rund-um-die-Uhr-Lieferung verpflichten. EDP und Siemens Energy schlossen eine 180-MW-Vereinbarung für das Rechenzentrumsmodul SIN02 ab, das PV, Wind und Batterien in einem einzigen Festpreisvertrag kombiniert. Solche Strukturen erhöhen die Abnahmesicherheit und positionieren den Portugal Power Market als Exporteur von 24/7-Grünstrom für Industriecluster.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwieriges Umwelt- und kommunales Genehmigungsverfahren | -1.7% | National, am gravierendsten in Schutzgebieten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte grenzüberschreitende Kapazität mit Importabhängigkeit | -1.0% | National, mit Schwerpunkt an der nördlichen Grenze | Mittelfristig (2–4 Jahre) |

| Netzengpässe im ländlichen Mittelspannungsnetz in Alentejo/Algarve | -0.8% | Südliche Regionen, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Saisonales Abregelungsrisiko durch Wasserkraftüberschuss | -0.5% | Nördliche und zentrale Regionen mit großen Staudämmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwieriges Umwelt- und kommunales Genehmigungsverfahren

Das Gerichtsverfahren des Ministério Público gegen Iberdrolas 1.000-Hektar-Solarplan, der die Fällung von 1,5 Millionen Bäumen erfordern würde, verdeutlicht die strenge Umweltprüfung. Der Vorstandsvorsitzende von EDP bezeichnet den bürokratischen Aufwand als größtes Hindernis für den Ausbau sauberer Energie in der EU und verweist auf 89-monatige Projektzyklen, die die Auktionswirtschaftlichkeit untergraben. Gemeindeproteste in Alentejo und dem bergigen Norden verschärfen die Herausforderung, insbesondere für neue Offshore-Windzonen, die Interessen der Fischerei und des Meereshabitats berücksichtigen müssen.

Begrenzte grenzüberschreitende Kapazität mit Importabhängigkeit

Die Verbundkapazität Portugals liegt bei 3 % der installierten Leistung – einem Fünftel des EU-Ziels –, was den Export von überschüssigem PV-Strom zur Mittagszeit einschränkt. Der iberische Stromausfall im April 2025, der bei einer erneuerbaren Durchdringung von 78 % auftrat, verdeutlichte die Systemanfälligkeit ohne externe Ausgleichskapazität.[3]Baker Institute, "Iberischer Halbinsel-Stromausfall," bakerinstitute.org Preisunterschiede von EUR 1,34/MWh gegenüber Spanien bestehen weiterhin, was die Arbitragemöglichkeiten verringert und die Investorenrenditen schmälert, während die französische Zurückhaltung bei der Genehmigung neuer Pyrenäenleitungen die künftige Kapazitätserweiterung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien dominieren die Wachstumsdynamik

Erneuerbare Energien hielten im Jahr 2024 einen Marktanteil von 79,7 % am Portugal Power Market, was Wasserkraftspeicher, ausgereifte Onshore-Windkraft und eine rasch wachsende Solarflotte widerspiegelt. Solar-PV machte 86 % der Neuinstallationen aus und ist auf dem Weg zu einer CAGR von 10,7 %, was sicherstellt, dass sie das größte inkrementelle Wachstum im portugiesischen Portugal Power Market bis 2030 liefert. Windenergie trägt stabile 27 % zur Grünstromerzeugung bei, wobei die Aussichten für schwimmende Offshore-Windenergie darauf hindeuten, bis zum nächsten Jahrzehnt mehr als 10 GW an zusätzlicher Kapazität zu erschließen.

Wasserkraft bleibt unverzichtbar für Systemträgheit und Spitzenlastdeckung; die Niederschläge im Jahr 2024 füllten die Stauseen und steigerten den Betrieb in Alqueva. Pumpspeicheraufrüstungen, wie die 520-MW-Erweiterung Alqueva II, ermöglichen schnelle Regelbarkeit zur Integration von überschüssigem PV-Strom. Erdgaskraftwerke decken nun nur noch 20,3 % der installierten Kapazität ab und dienen zunehmend als Spitzenlastkraftwerke anstelle von Grundlastkraftwerken. Biomasse, Abfallverwertungsanlagen und kleinmaßstäbliche Geothermie runden den Energiemix ab, tragen stabile 6 % bei und stärken die Versorgungsvielfalt im Portugal Power Market.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucher: Versorgungsunternehmen führen, während der Privathaushaltsbereich zulegt

Versorgungsunternehmen machten im Jahr 2024 74,2 % des Strombedarfs aus, was die zentralisierte Einsatzplanung und die Kapitalintensität großskaliger Anlagen von EDP und REN widerspiegelt. Der Privathaushaltsbereich wird jedoch voraussichtlich mit einer CAGR von 10,5 % wachsen, angetrieben durch Subventionen für Dach-PV-Anlagen und Energiegemeinschaftsmodelle in Gemeinden des Algarve.[4]Denkfabrik des Europäischen Parlaments, "Kurzdarstellung zur erneuerbaren Energie in Portugal," europarl.europa.eu Der gewerbliche und industrielle Lastbedarf wächst parallel zu Rechenzentrum- und Wasserstoffprojekten, wie das langfristige PPA-Engagement von Start Campus über 1,2 GW zeigt.

Gewerbliche Abnehmer bevorzugen zunehmend hybride Solar-plus-Speicher-Verträge, die eine 24/7-saubere Energieversorgung garantieren, wie EDPs globales PPA-Portfolio von 15 GW belegt, das über 20 % für den Rechenzentrumsbedarf bereitstellt. Privathaushalte profitieren von einem EUR-100-Millionen-Speicherförderungsprogramm, das Haushaltsbatterien in Kombination mit PV-Anlagen finanziert, die Prosumer-Beteiligung ausweitet und die Spitzenlastprofile in der Portugal Power Branche verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Die atlantische Küstenlinie genießt erstklassige Sonneneinstrahlung und Windgeschwindigkeiten der Klasse II, was Alentejo und Algarve zu PV-Zentren macht, verankert durch Akuos 181-MW-Santa-Anlage.[5]TaiyangNews, "Akuo schließt 181-MW-Solaranlage ab," taiyangnews.info Dennoch sättigen ländliche Mittelspannungsleitungen schnell, was Projektentwickler entweder dazu zwingt, Aufrüstungen mitzufinanzieren oder auf den Eigenverbrauch vor Ort umzuschwenken. Nördliche Flussbecken erfassen fast die Hälfte der Wasserkraftleistung durch 66 Kaskadenkraftwerke am Douro und gewähren eine räumliche Nähe zu spanischen Verbindungsleitungen, die die Einsatzflexibilität verbessern.

Sines hat sich zum Knotenpunkt der Energiewende entwickelt und beherbergt Portugals wichtigstes LNG-Terminal sowie den Datencampus SIN01–SIN05, der 1,2 GW an erneuerbarer Energieversorgung erfordern wird. Die Tiefwasserkapazität des Hafens und die Netzanschlusspunkte ziehen Elektrolyseur-Konsortien an, die Ammoniak-Exporte nach Nordwesteuropa anstreben. Küstengemeinden erproben Energiegemeinschaften, wobei sieben Algarve-Gemeinden Dach-PV-Anlagen und Speicher bündeln, um Lastspitzen während der Tourismussaison zu kappen.

Die Ressourcenkartierung für schwimmende Offshore-Windenergie hebt die nördlichen und zentralen Küstenabschnitte nahe Viana do Castelo hervor, wo 100-Meter-Tiefen und 10 m/s Windgeschwindigkeiten auf Netzanschlusspunkte treffen. Diese Gebiete werden frühe Ausschreibungsrunden beherbergen und Portugal als atlantisches Pendant zum schottischen ScotWind-Cluster etablieren, was die geografische Diversität des Portugal Power Market weiter stärkt.

Wettbewerbslandschaft

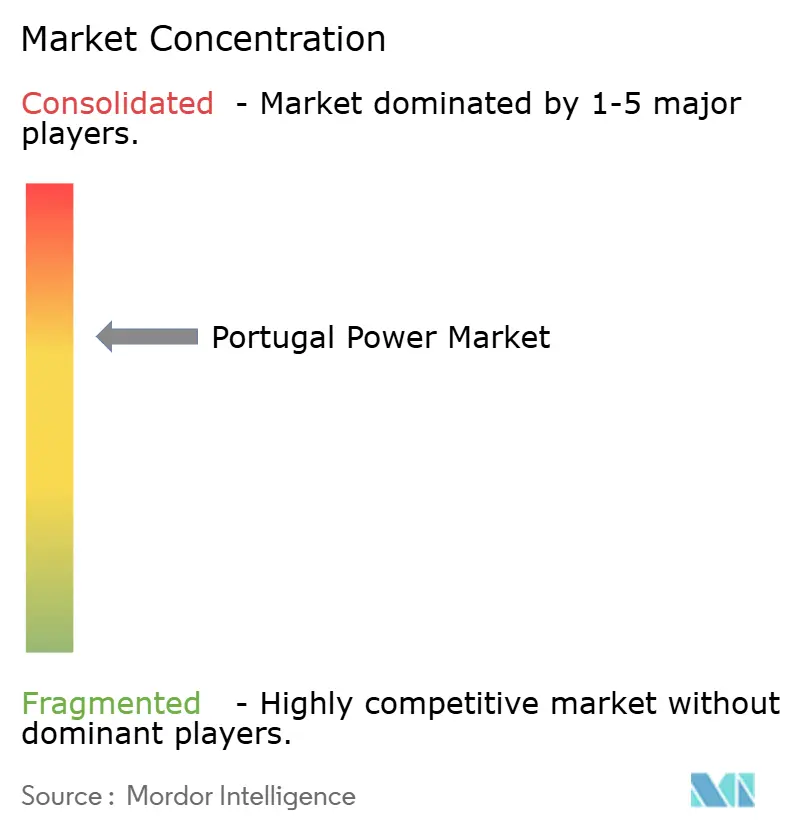

Der Portugal Power Market weist eine moderate Konzentration auf, wobei EDP 76 % der installierten erneuerbaren Kapazität hält und REN die einzige Übertragungskonzession betreibt. Iberdrola, Voltalia, Greenvolt und Acciona Energía bilden eine zweite Entwicklertier, die Solar-, Wind- und Speicherportfolios ausbauen und dabei den Marktanteil der etablierten Akteure verringern. Strategische Partnerschaften florieren: Iberdrola investiert Wagniskapital in lokale Sauber-Technologie-Unternehmen, während EDP ein EIB-Darlehen über EUR 700 Millionen nutzt, um die Netze Südeuropas zu stärken.[6]Iberdrola, "Investitionen in portugiesische Start-ups," iberdrola.com

Die Technologieadaption differenziert die Strategien. Etablierte Akteure nutzen bestehende Wasserkraft- und Umspannwerksanlagen, um Pumpspeicher mit PV zu bündeln, während neue Marktteilnehmer sich auf reine erneuerbare Energien konzentrieren, die durch Asset-Rotation-Modelle finanziert werden. Greenvolts 2,6-GW-Batteriespeicher-Pipeline ist beispielhaft für eine Verlagerung hin zur Monetarisierung von Netzdienstleistungen und erweitert damit die Einnahmenbasis des Portugal Power Market im Bereich der Systemdienstleistungen.

Regulatorische Komplexität und knappe Netzanschlusspunkte begünstigen erfahrene Akteure, doch Auktionsliberalisierung und die Nachfrage nach Unternehmens-PPAs senken die Eintrittsbarrieren für Nischenspezialisten im Bereich schwimmender Fundamente oder Elektrolyseurintegration. Mit dem Beginn von Offshore-Windausschreibungen könnten Konsortiumkonfigurationen, die Turbinenhersteller (OEMs), Kabelhersteller und Hafenbetreiber einschließen, einzelne Versorgungsunternehmensangebote überbieten und damit das Wettbewerbsgleichgewicht neu gestalten, ohne die bestehende vertikale Integration der Platzhirsche zu erschüttern.

Branchenführer im Portugal Power Market

Acciona SA

Finerge SA

Iberdrola SA

Energias de Portugal

Aquila Capital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Neoen hat einen 272-MWp-Solarkomplex in Azambuja, Portugal, eröffnet, wobei 80 % seiner Erzeugung im Rahmen von zwei 15-jährigen Stromabnahmeverträgen (PPAs) an die portugiesische Regierung verkauft werden. Die verbleibenden 20 % der Energie werden zusammen mit den entsprechenden Herkunftsnachweisen auf dem Strommarkt vermarktet.

- Mai 2025: Start Campus hat in Sines das Rechenzentrumsmodul SIN01 als Teil eines IT-Kapazitätscampus im Wert von EUR 8,5 Milliarden und 1,2 GW in Betrieb genommen.

- April 2025: Greenvolt hat seinen 83,2-MW-Windpark Pelplin in Polen für EUR 174,4 Millionen an Enea Nowa Energia veräußert. Dieser Verkauf ist Teil von Greenvolts Strategie, Vermögenswerte in den Phasen Baubereit (RtB) oder Kommerzieller Inbetriebnahme (COD) zu monetarisieren, um in andere Projekte reinvestieren zu können – insbesondere in den Bereich Energiespeicherung.

- März 2025: Greenvolt Group hat eine Vereinbarung mit Chinas BYD Energy Storage unterzeichnet, um bis zu 400 MW/1,6 GWh an Batterie-Energiespeichersystem (BESS)-Projekten in Polen zu entwickeln. Die Vereinbarung, die von der Greenvolt Power-Plattform geleitet wird, umfasst Planung und Betrieb von BESS-Anlagen an zwei Standorten – Turosn Koscielna und Nowa Wies Elcka – jeweils mit einer Kapazität von 200 MW/800 MWh.

- Januar 2025: Das Ministerium für Umwelt und Energie genehmigte 43 Speicherprojekte mit insgesamt 500 MW, die mit EUR 100 Millionen aus dem Aufbau- und Resilienzplan finanziert werden.

Berichtsumfang des Portugal Power Market

Stromerzeugung kann als die Produktion von Elektrizität unter Einsatz verschiedener Technologien beschrieben werden, darunter thermische Energie, Solar-, Wind-, Wasser- und Kernkraft. Der Bericht zum Portugal Power Market umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (Über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (< 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilnetz (Nur qualitative Analyse) | Hochspannungsübertragung (Über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (< 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Erzeugungskapazität Portugals im Jahr 2025?

Das Netz umfasst insgesamt 27,04 GW, wobei Erweiterungspläne auf 41,24 GW bis 2030 abzielen.

Welche Technologie wird bis 2030 in Portugal die meiste Kapazität hinzufügen?

Solar-PV führt mit einer prognostizierten CAGR von 10,7 % bis 2030 dank rekordniedriger Auktionstarife und schneller Realisierungszeiten.

Warum erlebte Portugal den Stromausfall im April 2025?

Das Ereignis resultierte aus einer erneuerbaren Durchdringung von 78 % ohne ausreichende grenzüberschreitende Ausgleichskapazität oder Netzstabilitätsdienstleistungen.

Was treibt das Wachstum des Haushaltsstromverbrauchs in Portugal an?

Subventionen für Dach-PV-Anlagen, Energiegemeinschaftsprojekte und Haushaltsbatterieförderungen beschleunigen die Einführung im Privathaushaltsbereich.

Wie viel Offshore-Windkapazität plant Portugal?

Staatliche Auktionen zielen darauf ab, bis 2030 9,4 GW an schwimmender Offshore-Kapazität zu vergeben, aufbauend auf dem Erfolg von WindFloat Atlantic.

Wer dominiert den Markt für erneuerbare Energieerzeugung in Portugal?

EDP kontrolliert 76 % der installierten erneuerbaren Kapazität und erzeugte im ersten Quartal 2025 91 % erneuerbaren Strom.

Seite zuletzt aktualisiert am: