Größe und Marktanteil des brasilianischen Marktes für Erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

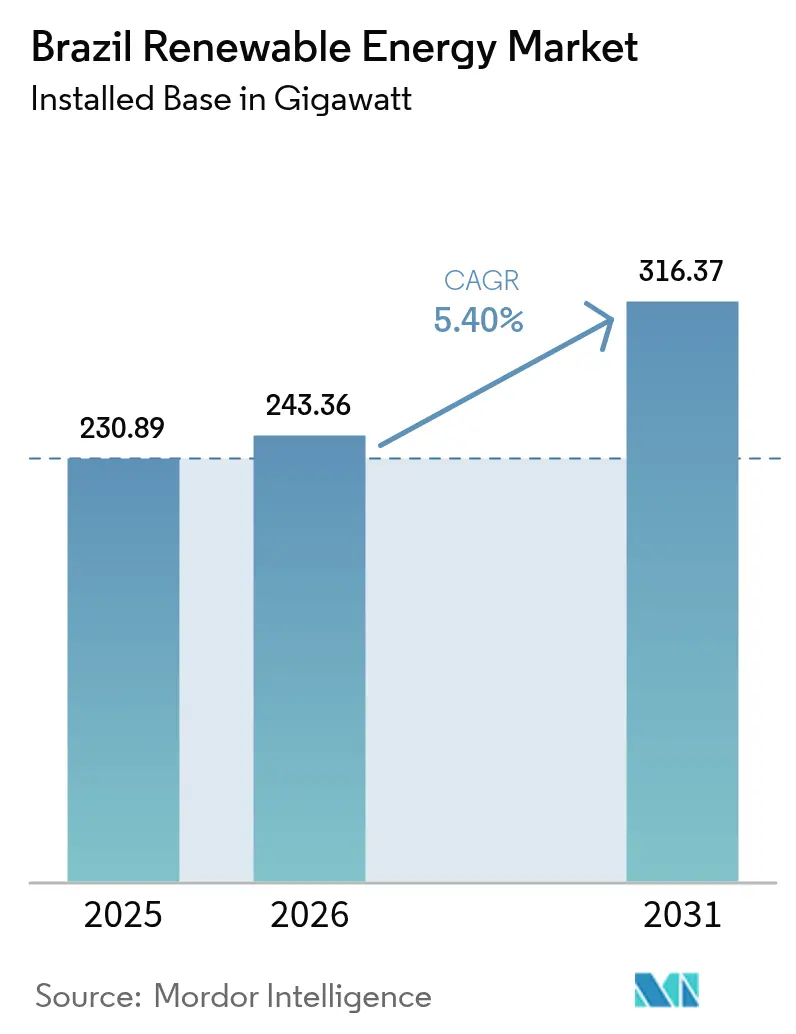

| Marktgröße im Basisjahr (2025) | 230.89 Gigawatt |

| Marktvolumen (2026) | 243.36 Gigawatt |

| Marktvolumen (2031) | 316.37 Gigawatt |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Erneuerbare Energien durch Mordor Intelligence

Die Größe des brasilianischen Marktes für Erneuerbare Energien wird im Jahr 2026 auf 243,36 Gigawatt geschätzt, ausgehend vom Wert 2025 von 230,89 Gigawatt, mit Prognosen für 2031, die 316,37 Gigawatt ausweisen, was einem Wachstum mit einer CAGR von 5,40 % über den Zeitraum 2026-2031 entspricht.

Im Mittelpunkt dieser Expansion steht ein gut konzipiertes Auktionsprogramm, das die Umsatztransparenz sichert und die Angebotspreise wettbewerbsfähig hält. Sinkende Technologiekosten stärken die Projektrentabilität: Solarkraftwerke im Versorgungsmaßstab erzielten global im Jahr 2023 durchschnittlich 0,044 USD/kWh, und Onshore-Windkraft lag bei 0,033 USD/kWh - Trends, die sich in aktuellen brasilianischen Ausschreibungen widerspiegeln. Ein Stromnetz, das bereits einen Anteil erneuerbarer Energien von über 85 % aufweist, bietet einen vorteilhaften Ausgangspunkt für die weitere Diversifizierung in Wind-, Solar- und neu entstehende Offshore-Ressourcen. Ausländisches Kapital, insbesondere von europäischen Versorgungsunternehmen und chinesischen staatseigenen Investoren, fließt weiterhin zu, unterstützt durch die langfristige Finanzierung der nationalen Entwicklungsbank. Projektentwickler sehen sich jedoch mit Gegenwind durch Übertragungsengpässe im Nordosten und langwierige Umweltgenehmigungsverfahren für große Wasserkraftprojekte konfrontiert.

Wichtigste Erkenntnisse des Berichts

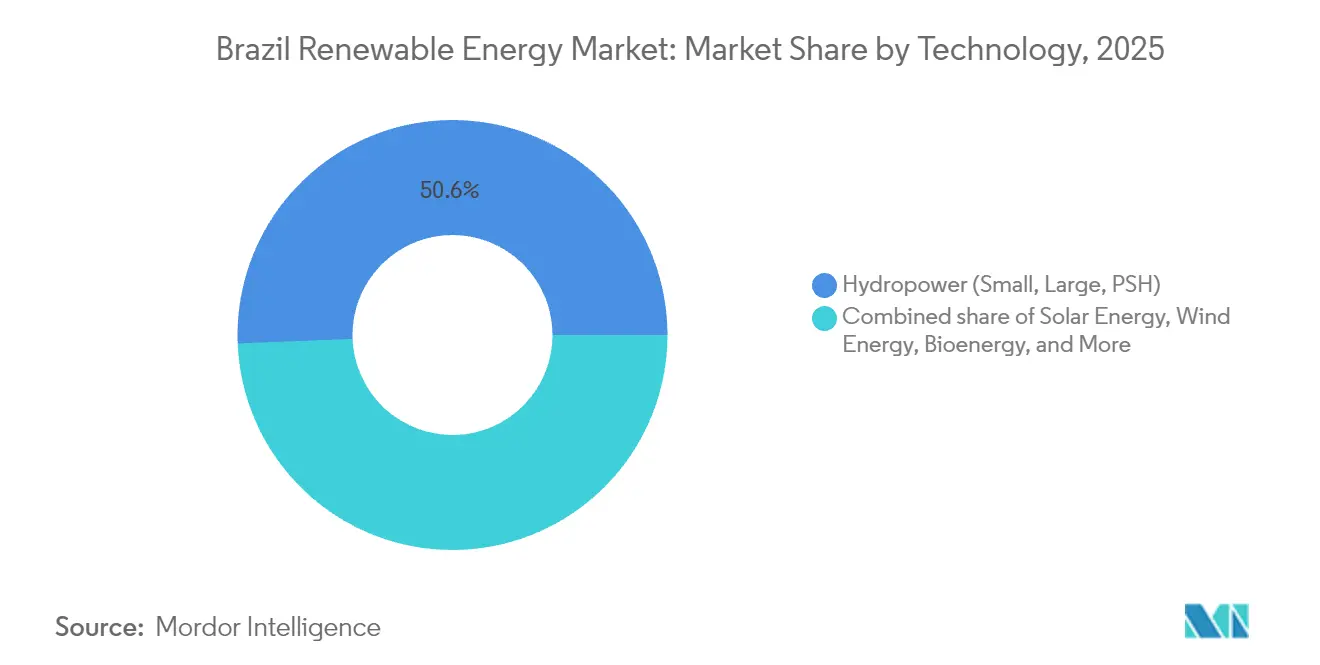

- Nach Technologie führte Wasserkraft im Jahr 2025 mit einem Marktanteil von 50,62 % am brasilianischen Markt für Erneuerbare Energien, während Solarenergie bis 2031 mit einer CAGR von 12,97 % zu expandieren voraussichtlich ist.

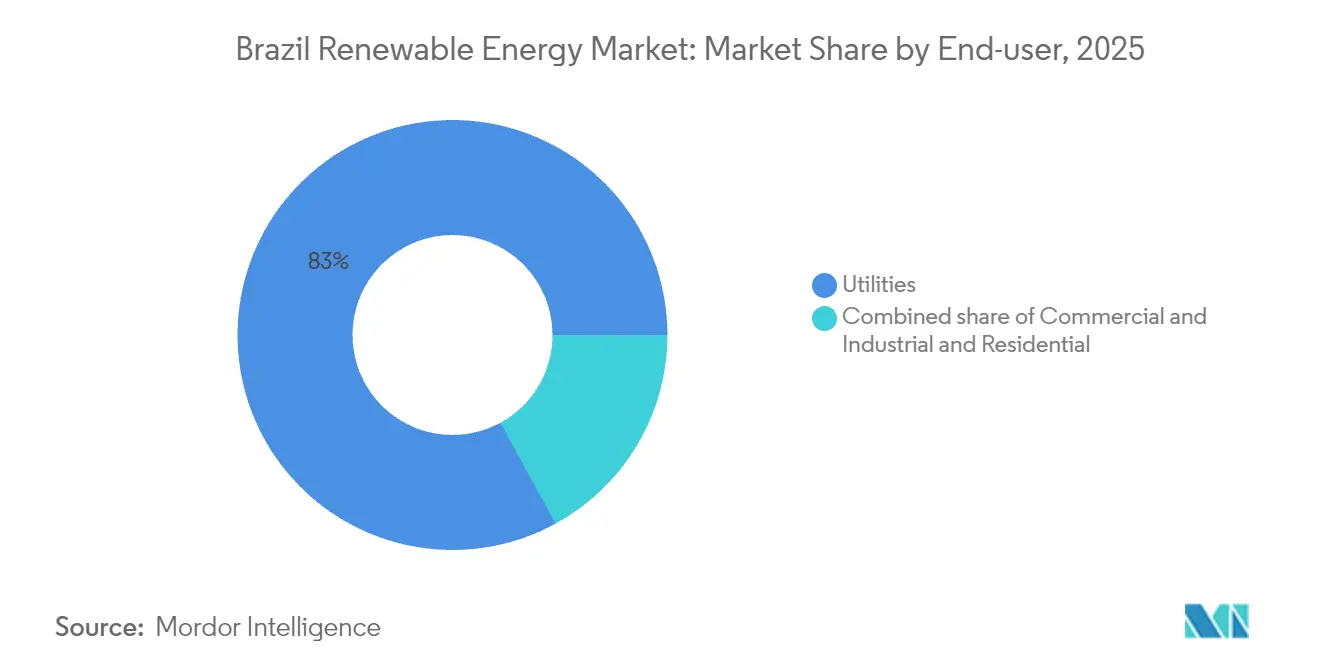

- Nach Endverbraucher entfielen im Jahr 2025 82,95 % der Marktgröße des brasilianischen Marktes für Erneuerbare Energien auf Versorgungsunternehmen, während das Gewerbe- und Industriesegment bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den brasilianischen Markt für Erneuerbare Energien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Investitionen in Wind- und Solarstromerzeugung | +1.80% | National, konzentriert im Nordosten (Bahia, Rio Grande do Norte, Ceará) und Südosten (São Paulo, Minas Gerais) | Mittelfristig (2-4 Jahre) |

| Robustes bundesstaatliches und staatliches auktionsbasiertes Beschaffungsmodell | +1.50% | National, mit staatlichen Auktionen in São Paulo, Minas Gerais, Bahia | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) von Onshore-Windkraft und Solarfreiflächenanlagen | +1.20% | National, stärkste Auswirkung im Nordosten bei Wind, im Südosten bei Solar | Mittelfristig (2-4 Jahre) |

| Netto-Einspeisungsgesetz 14.300/2022 fördert dezentrale Photovoltaik | +0.90% | National, erste Gewinne in São Paulo, Minas Gerais, Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Unternehmensstrombezugsverträge (Corporate PPAs) und Nachfrage nach grünem Wasserstoff | +0.70% | Nordosten (Ceará, Bahia) für Wasserstoff; Südosten (São Paulo) für Corporate PPAs | Langfristig (≥ 4 Jahre) |

| Wachsende Offshore-Windpipeline (189 GW bei IBAMA) | +0.40% | Küstenstaaten (Rio Grande do Sul, Santa Catarina, Bahia, Sergipe, Rio Grande do Norte, Ceará) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Investitionen in Wind- und Solarstromerzeugung

Der brasilianische Markt für Erneuerbare Energien zieht rekordhohe ausländische und inländische Kapitalzuflüsse an. ENGIE zahlte 3,24 Milliarden BRL für ein Solarportfolio mit 545 MW, während BP Bunge Bioenergia für 1,4 Milliarden USD erwarb. Chinesische Staatsinvestoren setzten 147 Millionen USD in neuen Windparks ein und starteten Solarprojekte, was die bilateralen Energiebeziehungen stärkte. BNDES bleibt von zentraler Bedeutung, nachdem es rund 100 Milliarden USD in Erneuerbare Energien finanziert und Strukturen für grüne Anleihen vorangetrieben hat, die die Kapitalkosten senken. Diese Transaktionen unterstreichen das Vertrauen in das Projektfinanzierungsumfeld des Landes.[1]ENGIE Brasil, "Erwerb von Atlas Assets", engie.com

Robustes bundesstaatliches und staatliches auktionsbasiertes Beschaffungsmodell

Nationale und staatliche Auktionen bilden die Grundlage für die langfristige Nachfrage. Bei der ersten Kapazitätsreserveauktion 2025 gingen beim Büro für Energieforschung Angebote in Höhe von insgesamt 74 GW ein. Zwanzigjährige Strombezugsverträge (PPAs) sichern die Abnahme, während staatliche Runden in São Paulo, Minas Gerais und Bahia zusätzliche Absicherungsmöglichkeiten bieten. Die Ausgestaltung hält die Clearing-Preise im Einklang mit den sinkenden Anlagenkosten und zieht globale Projektentwickler an, die berechenbare Cashflows anstreben.[2]Amt für Energieforschung (EPE), "Auktionsergebnisse 2025", epe.gov.br

Sinkende Stromgestehungskosten (LCOE) von Onshore-Windkraft und Solarfreiflächenanlagen

Brasilien weist Kapazitätsfaktoren für Windkraft von über 45 % im Nordosten auf, und die Sonneneinstrahlung liegt in mehreren Bundesstaaten über 2.000 kWh/m². Die heimische Fertigung, veranschaulicht durch die Übernahme einer Turbinenfabrik in Bahia durch Goldwind, hilft dabei, Lieferkettenerschütterungen abzufedern und Kostenvorteile zu erhalten. Da in mehreren Einspeisezonen die Netzparität erreicht wurde, geben Projektentwickler nun Angebote ohne Subventionen ab, was einen sich selbst tragenden Wachstumszyklus verankert.

Netto-Einspeisungsgesetz 14.300/2022 fördert dezentrale Photovoltaik

Die dezentrale Stromerzeugung überschritt im Jahr 2024 die Marke von 50 GW. Das Gesetz verlängert die Netto-Einspeisungsvorteile bis 2045 und sichert die Akzeptanz im Wohnbereich, selbst nachdem Ende 2024 ein Modulzoll von 25 % wieder eingeführt wurde. Mehr als 1,8 Millionen Mikroerzeugungssysteme wurden installiert, davon 99 % solarbasiert. Die Inflation bei Haushaltsstrompreisen verstärkt die Attraktivität und treibt eine stetige Pipeline an Dachprojekten in São Paulo und Minas Gerais an.[3]U.S. Energy Information Administration, "Brasilien Länderanalyse", eia.gov

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe im nordöstlichen Windkorridor | -0.80% | Nordosten (Bahia, Rio Grande do Norte, Ceará, Piauí) | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungsverfahren für große Wasserkraft- und Windprojekte | -0.60% | National, besonders akut im Amazonasbecken (Pará, Amazonas) und in Küstenzonen (Rio Grande do Sul, Santa Catarina) | Mittelfristig (2-4 Jahre) |

| Photovoltaik-Abregelung zur Mittagszeit und Risiko der Leistungsflussumkehr | -0.40% | Südosten (São Paulo, Minas Gerais) und Süden (Rio Grande do Sul) | Kurzfristig (≤ 2 Jahre) |

| 25 % Einfuhrzoll auf Photovoltaikmodule erhöht die Investitionsausgaben (CAPEX) für Projekte | -0.50% | National, höchste Auswirkung im Südosten und Süden, wo die Solarmarktdurchdringung zunimmt | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe im nordöstlichen Windkorridor

Der rasche Ausbau der Windkraft hat die Erweiterung der Übertragungskapazitäten überholt. Das Nationale Stromübertragungssystem (ONS) hat während der Windspitzensaisons bereits Einspeisungen gedrosselt, was die Projekterträge schmälert. Bauverzögerungen bei wichtigen 500-kV-Leitungen erhöhen die Risikoaufschläge auf Markterlöse. Die 5,5 Milliarden BRL teure, 1.700 km lange Minas Gerais-São Paulo-Leitung von Iberdrola, die derzeit weltgrößte im Bau befindliche Übertragungsleitung, veranschaulicht das Ausmaß der erforderlichen Nachholeinvestitionen.[4]Iberdrola, "Investitionen in Übertragungsleitungen", iberdrola.com

Langwierige Umweltgenehmigungsverfahren für große Wasserkraft- und Windprojekte

Komplexe Genehmigungsverfahren verlangsamen große Projekte. Das 2.338-MW-Wasserkraftprojekt Jatobá wartet nach mehreren Jahren Umweltstudien noch immer auf eine abschließende Genehmigung. Bei Windprojekten können kumulative Bewertungen der Auswirkungen auf Vögel und das Meeresleben mehr als drei Jahre in Anspruch nehmen, was einige Projektentwickler abschreckt. Obwohl die Regierung Zusagen zur Vereinfachung der Verfahren macht, ist eine spürbare Beschleunigung noch nicht eingetreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarenergie übertrifft alle anderen Quellen

Solarenergie hat im Jahr 2024 14,97 GW hinzugefügt, wodurch die kumulative Kapazität über 55 GW gestiegen ist und das Segment seinen wachsenden Anteil am brasilianischen Markt für Erneuerbare Energien im Prognosezeitraum festigt. Wasserkraft verankert nach wie vor 50,62 % der installierten Basis, doch begrenzte Neubaumöglichkeiten lenken die Aufmerksamkeit auf Wind, Solar und eine neu entstehende Offshore-Pipeline von 189 GW.

Solarfreiflächenanlagen profitieren von sinkenden Modulpreisen, während dezentrale Dachinstallationen von Netto-Einspeisungsanreizen profitieren. Windkraft wird sich beschleunigen, sobald neue Leitungen die Engpässe im Nordosten beseitigen, und Offshore-Projekte werden nach der gesetzgeberischen Genehmigung anlaufen, was letztlich den brasilianischen Markt für Erneuerbare Energien verbreitern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbraucher: Gewerbe- und Industriekunden gewinnen an Dynamik

Versorgungsunternehmen hielten 2025 82,95 % der Kapazität, doch die Gewerbe- und Industrienachfrage wächst mit einer CAGR von 14,18 % am schnellsten, da Unternehmen Corporate PPAs unterhalb regulierter Tarife abschließen. Vale, CSN und Suzano haben gemeinsam mehr als 3 GW kontrahiert, um Energiekosten abzusichern und ESG-Ziele zu erfüllen.

Eigenverbrauchsinstallationen für Fabriken, Einkaufszentren und Agrarunternehmen übersteigen bereits 22 GW, und Projekte für grünen Wasserstoff sichern sich dedizierte erneuerbare Kapazitäten. Dieser Verhaltungswandel lenkt neue Volumen in den brasilianischen Markt für Erneuerbare Energien und erodiert schrittweise die Dominanz der Versorgungsunternehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der Nordosten ist das Rückgrat des Wachstums des brasilianischen Marktes für Erneuerbare Energien und beherbergt 90 % der installierten Windkraftkapazität sowie hochwertige Solarressourcen. Bundesstaaten wie Bahia, Ceará und Rio Grande do Norte beherbergen Multi-Gigawatt-Onshore-Cluster, die Windkapazitätsfaktoren von über 45 % nutzen. Übertragungsengpässe und gelegentliche Abregelungen schmälern die Einnahmen, doch eine stetige Pipeline von jährlich mehr als 5 GW besteht weiterhin, da Betreiber hybride Layouts nutzen, um die Last besser zu decken. Dieselbe Küstenlinie bietet eine für frühe Offshore-Windrunden attraktive Flachwasserbathymetrie, die nach 2025 erwartet wird; die vorläufige Genehmigung bei IBAMA ist für 189 GW an Vorhaben im Gange. Umweltgruppen bleiben in Bezug auf die marine Biodiversität wachsam, was vor der abschließenden Genehmigung umfangreiche Basisstudien erfordert.

Der Südosten ist das Epizentrum der dezentralen Solarenergie und der Nachfrage nach grünem Wasserstoff. São Paulo und Minas Gerais zusammen vereinten im Jahr 2024 etwa ein Drittel der nationalen dezentralen Photovoltaik-Installationen, begünstigt durch dichte städtische Lasten und Rückvergütungsprogramme der Versorgungsunternehmen. Die industriellen Cluster der Region fördern Corporate PPAs, wie jüngste Stahl-, Zement- und Rechenzentrumverträge mit insgesamt mehr als 2 GW zeigen. Bagassekogenerierung aus Zuckerrohr gedeiht im Landesinneren und unterstützt den Biostromeinspeisungsexport in das Netz während der Erntesaison. Die Umstellung von Lkw- und Schienentransport-Logistikzentren steigert ebenfalls die Nachfrage nach vergastem Biomasse, was die kreislauffähige Energiestrategie stärkt.

Die Bundesstaaten des Mittleren Westens und des Südens diversifizieren den brasilianischen Markt für Erneuerbare Energien durch aufkommende Wind- und Biomasseprojekte. Der Agrarsektor in Mato Grosso erprobt biogasbetriebene Mikronetzwerke zur Dekarbonisierung von Getreidestapelung und -verarbeitung. Rio Grande do Sul zählt zu den drei führenden Bundesstaaten bei dezentraler Solarenergie, unterstützt durch vereinfachte kommunale Genehmigungsverfahren. Kleinwasserkraft-Sanierungsprogramme in Paraná erhalten die lokale Spannungsstabilität, da alternde Stauseen mit hydrologischer Variabilität konfrontiert sind. Zuletzt verzeichnet die Amazonasregion aufgrund sozialer und ökologischer Widerstände nur begrenzte neue Großwasserkraftkapazitäten. Stattdessen werden isolierte Mikronetzwerke, die von Laufwasserturbinen und Solar-Batterie-Kits gespeist werden, eingesetzt, um die Dieselabhängigkeit in abgelegenen Gemeinden zu verringern.

Wettbewerbslandschaft

Die Marktführerschaft im brasilianischen Markt für Erneuerbare Energien ist mäßig konzentriert, aber dynamisch. ENGIE Brasil, Eletrobras und Neoenergia betreiben zusammen mehr als 20 GW, die Wasserkraft, Wind und Solar umfassen. Enel Green Power, EDF und Voltalia führen die Gruppe ausländischer Projektentwickler an, von denen jeder über 2 GW in Betrieb oder in fortgeschrittener Bauphase hat. Mittelgroße unabhängige Stromproduzenten, oft durch Private Equity unterstützt, füllen regionale Nischen und versorgen die wachsende Freimarkt-Kundenbasis.

Der Akquisitionsschwung beschleunigte sich 2024 und 2025. ENGIE übernahm das 545-MW-Solarpaket von Atlas Renewable Energy, während BP das Ethanol-Energie-Komplex von Bunge Bioenergia übernahm, um seinen Bioenergiebereich zu stärken. Invenergy schloss sich mit Patria Investments zusammen, um ein 600-MW-Windportfolio als erste brasilianische Investition zu erwerben. Der Dealflow spiegelt einen reifen Anlagenrecyclingzyklus wider, bei dem Projektentwickler Betriebsanlagen monetarisieren, um Neubauten zu finanzieren.

Technologische Innovation wird zu einem entscheidenden Differenzierungsmerkmal. Die Hybridisierung - die Kombination von Wind und Solar an gemeinsamen Netzanschlusspunkten - verbessert die Kapazitätsfaktor-Wirtschaftlichkeit und mildert die Netzbelastung. Batteriespeicherpilotprojekte, einschließlich eines 50-MW-Lithium-Ionen-Systems mit 2-Stunden-Kapazität in Ceará, zeigen eine verbesserte Finanzierbarkeit, da die regulatorische Klarheit für die Vergütung von Systemdienstleistungen zunimmt. Unternehmen positionieren sich auch für die Welle des grünen Wasserstoffs: Neoenergia und Petrobras haben beide Machbarkeitsstudien im Zusammenhang mit Hafenexportknoten gestartet. Mit steigenden Auktionsvolumen und breiter werdenden Finanzierungsstrukturen werden strategische Partnerschaften zwischen Anlagenherstellern (OEMs), Versorgungsunternehmen und großen industriellen Abnehmern erwartet, die die Wettbewerbsvorteile definieren werden.

Marktführer der brasilianischen Branche für Erneuerbare Energien

Eletrobras (inkl. CHESF, Furnas)

ENGIE Brasil Energia

Neoenergia

Enel Green Power Brasil

CPFL Renováveis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Neoenergia begann mit dem Bau seiner ersten Einheit zur Versorgung mit grünem Wasserstoff in Bahia und richtet sich an industrielle Abnehmer. Das Projekt ist Teil von Neoenergias Verpflichtung zur Förderung der Elektrifizierung durch Investitionen in innovative Technologien und wird durch das von ANEEL regulierte Forschungs-, Entwicklungs- und Innovationsprogramm (P&DI) unterstützt.

- Juni 2025: Petrobras hat Ausschreibungen für Meeresbodenuntersuchungen für ein Offshore-Windpilotprojekt in den Gewässern von Rio Grande do Sul veröffentlicht. Eine der Ausschreibungen betrifft die Akquisition und Verarbeitung geophysikalischer Daten in sehr flachen Gewässern vor São João da Barra.

- Mai 2025: Neoenergia, eine Tochtergesellschaft von Iberdrola in Brasilien, hat einen Strombezugsvertrag (PPA) mit der brasilianischen Bundesregierung unterzeichnet, um den Palácio da Alvorada mit 100 % erneuerbarem Strom zu versorgen. In Zusammenarbeit mit dem Zivilbüro, dem Ministerium für Bergbau und Energie (MME) und der Präsidentschaft der Republik wird Neoenergia die Installation einer solaren Photovoltaikanlage am Palácio starten.

- März 2025: ENGIE Brasil Energia schloss den Erwerb von zwei weiteren Wasserkraftwerken in Brasilien ab und erhöhte damit seine Erzeugungskapazität um weitere 612 MW. Zu den neu erworbenen Anlagen zählen das Wasserkraftwerk Santo Antônio do Jari, das zwischen Laranjal do Jari in Amapá und Almeirim in Pará liegt, sowie das Wasserkraftwerk Cachoeira Caldeirão in Amapá.

Berichtsumfang des brasilianischen Marktes für Erneuerbare Energien

Erneuerbare Energie wird aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoffen genutzt, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der brasilianische Markt für Erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt unterteilt in Solarenergie (Photovoltaik und Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicheranlagen), Bioenergie, Geothermie sowie Meeresenergie (Gezeiten- und Wellenenergie). Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Brasilien.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt.

| Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicheranlagen) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicheranlagen) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte erneuerbare Erzeugungskapazität in Brasilien bis 2031?

Die installierte erneuerbare Kapazität wird voraussichtlich bis 2031 316,37 GW erreichen, was einer CAGR von 5,40 % ab 2026 entspricht.

Welches Endverbrauchersegment wächst am schnellsten?

Gewerbe- und Industriekunden wachsen bis 2031 mit einer CAGR von 14,18 %, angetrieben durch Corporate PPAs und Eigenverbrauchsprojekte.

Welche Bedeutung hat Offshore-Wind in Brasiliens Pipeline?

Die Genehmigungsanträge bei der Umweltbehörde belaufen sich auf insgesamt 189 GW, was auf ein hohes Küstenpotenzial hinweist, sobald die bundesstaatlichen Regelungen abgeschlossen sind.

Warum ist das Gesetz 14.300/2022 für Dachsolaranlagen relevant?

Das Gesetz sichert bestehenden Systemen die Netto-Einspeisungsrechte bis 2045 und führt Netzentgelte schrittweise ein, was einen Anstieg bei Wohn- und Kleingewerbeinstallationen auslöst.

Was sind die wichtigsten Hindernisse für neue Onshore-Windprojekte im Nordosten?

Übertragungsengpässe verursachen Abregelungen der Einspeisung, und neue 500-kV-Leitungen, die für 2028 geplant sind, sind unerlässlich, um den Engpass zu beseitigen.

Wie wird der 25-prozentige Solarzoll die Projektökonomie beeinflussen?

Der Zoll erhöht die Investitionsausgaben für Solarfreiflächenanlagen um 8-12 %, bis inländische Montageanlagen hochgefahren werden, was die Stromgestehungskosten kurzfristig anhebt.

Seite zuletzt aktualisiert am: