Polyurethane (PU) Adhesives In Electronics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Polyurethane (PU) Adhesives In Electronics Marktanalyse von Mordor Intelligence

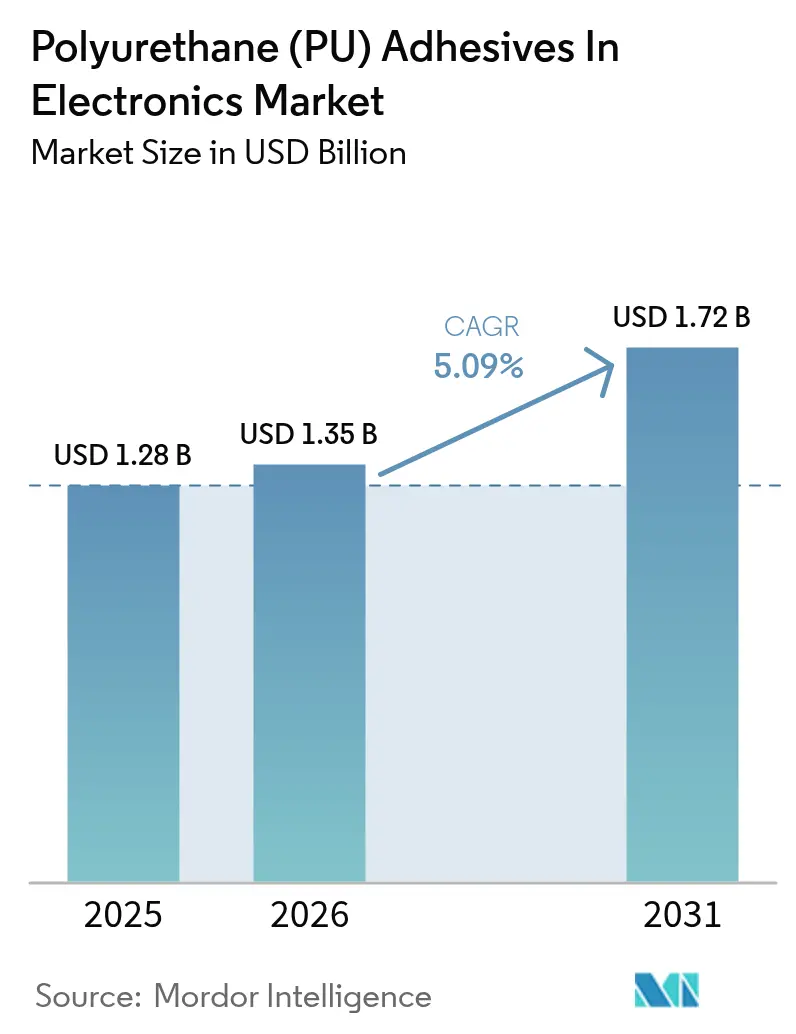

Die Marktgröße für Polyurethan-Klebstoffe in der Elektronikindustrie wird für 2025 auf 1,28 Milliarden USD, für 2026 auf 1,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,72 Milliarden USD erreichen, was einer CAGR von 5,09 % von 2026 bis 2031 entspricht. Fortschritte bei der Miniaturisierung von Verbrauchergeräten, der Übergang zu 400-V- und 800-V-Elektrofahrzeug-Batteriesystemen sowie strengere globale Vorschriften zum Gehalt an freiem Diisocyanat sind wesentliche Faktoren, die die Materialauswahl in der Hochvolumen-Elektronikmontage beeinflussen. Der Markt für Polyurethan-Klebstoffe in der Elektronik wird durch UV-härtende Chemien unterstützt, die Aushärtezyklen unter einer Sekunde auf Oberflächenmontagetechnologie-Linien ermöglichen, durch wasserbasierte Dispersionen, die Niedrig-VOC-Anforderungen erfüllen, ohne den Durchsatz zu beeinträchtigen, sowie durch wärmeleitfähige Qualitäten, die Wärme in dicht gepackten Leistungsmodulen effektiv ableiten. Die Wettbewerbsintensität hat seit 2025 zugenommen, angetrieben durch multinationale Lieferanten, die ihre Kapazitäten in der Asien-Pazifik-Region ausbauen, während sie nordamerikanische und europäische Automobil-Elektronik-Konten gegen regionale Wettbewerber verteidigen, die kosteneffiziente kundenspezifische Formulierungen anbieten. Die Technologiekonvergenz, insbesondere Dual-Cure-Systeme, die UV-Initiierung mit Feuchtigkeits-Backup-Mechanismen kombinieren, adressiert weiterhin Schattenaushärtungsherausforderungen in zunehmend komplexen dreidimensionalen Baugruppen.

Wichtigste Erkenntnisse des Berichts

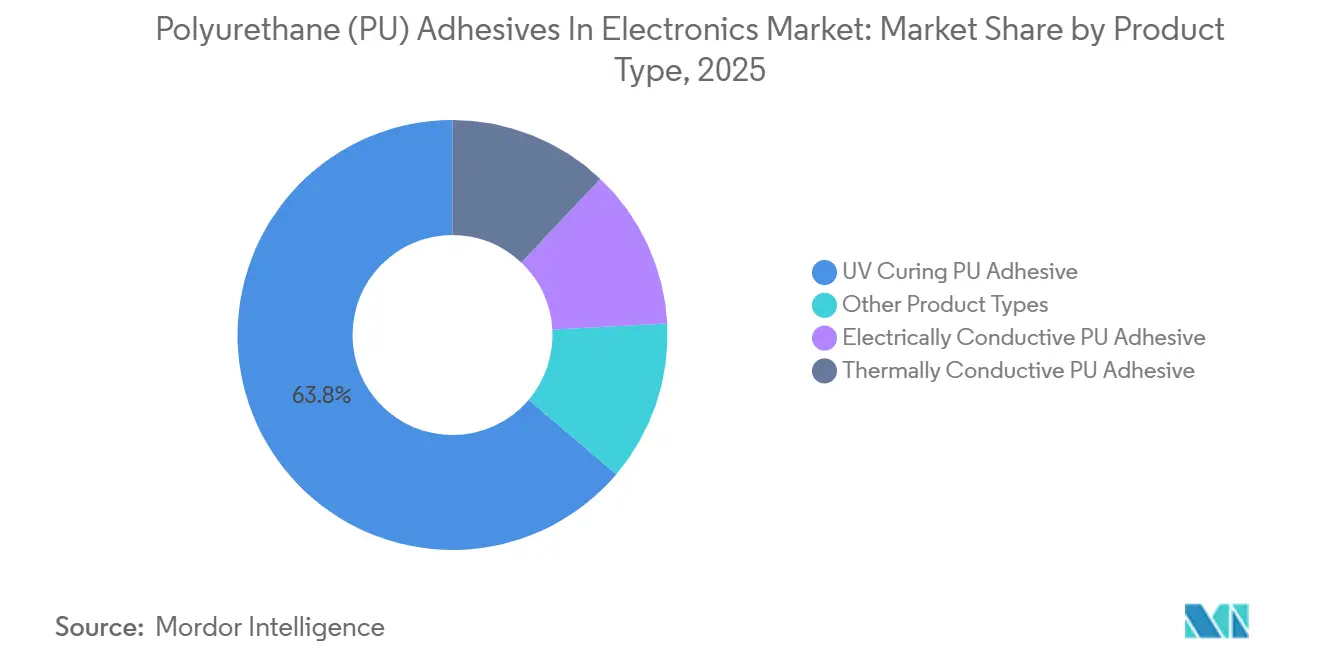

- Nach Produkttyp entfiel auf UV-härtende Polyurethan-Klebstoffe im Jahr 2025 ein Marktanteil von 63,78 % am Markt für Polyurethan-Klebstoffe in der Elektronik, und es wird ein Anstieg mit einer CAGR von 5,33 % bis 2031 prognostiziert.

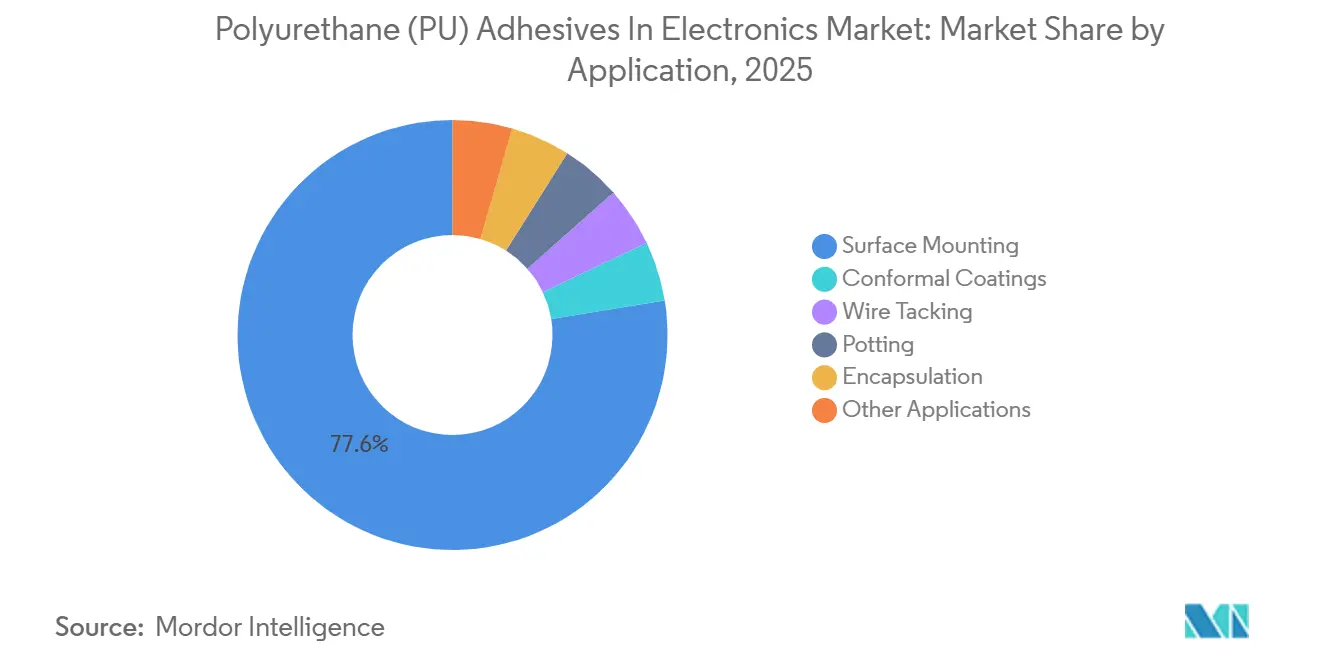

- Nach Anwendung entfiel auf die Oberflächenmontage im Jahr 2025 ein Marktanteil von 77,56 % am Markt für Polyurethan-Klebstoffe in der Elektronik, und es wird ein Anstieg mit einer CAGR von 5,12 % bis 2031 prognostiziert.

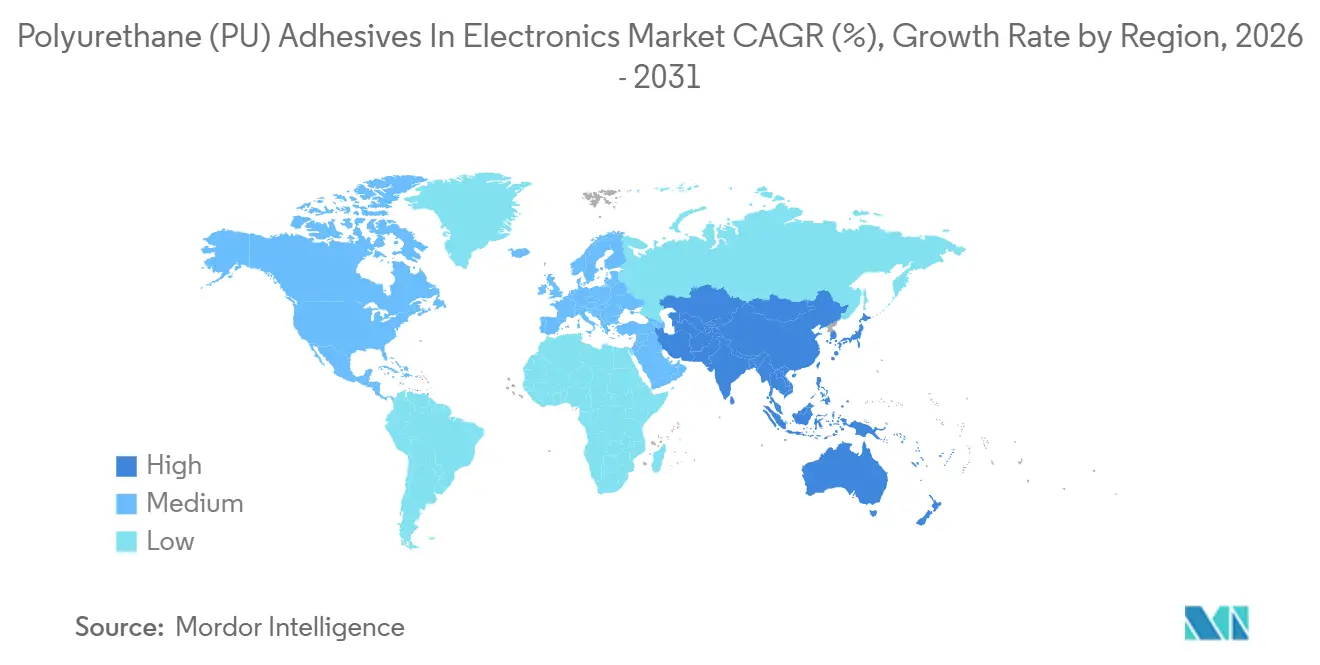

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 72,69 % am Markt für Polyurethan-Klebstoffe in der Elektronik, und es wird ein Anstieg mit einer CAGR von 5,23 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Polyurethan (PU) Klebstoffe in der Elektronik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von Verbrauchergeräten steigert die Nachfrage nach Polyurethan-Vergussmassen mit niedriger Viskosität | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Vietnam) und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wärmeleitfähige Polyurethan-Wärmespaltenfüller für Elektrofahrzeug-Batterien | +1.3% | Nordamerika, Europa, Asien-Pazifik-Kernregion (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Umweltbedingte Verlagerung hin zu wasserbasierten Polyurethan-Dispersionen mit niedrigem VOC-Gehalt | +0.7% | Europa (REACH-Konformität), Nordamerika (EPA- Vorschriften), frühe Einführung in Japan | Kurzfristig (≤ 2 Jahre) |

| Flexible Hybrikelektronik erfordert dehnbare, selbstheilende Polyurethan-Verbindungen | +0.5% | Nordamerika und EU (Forschungs- und Entwicklungszentren), Pilotproduktion in Südkorea und Taiwan | Langfristig (≥ 4 Jahre) |

| Aktive Ausrichtungsoptikmodule – ultradünnes, scherstabiles Polyurethan | +0.4% | Asien-Pazifik-Kernregion (Japan, Südkorea, Taiwan), Ausstrahlungseffekte auf den nordamerikanischen Automobilsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von Verbrauchergeräten steigert die Nachfrage nach Polyurethan-Vergussmassen mit niedriger Viskosität

Faltbare Telefone, Smartwatches und echte kabellose Ohrhörer verfügen heute über Leiterbahnen auf Leiterplatten, die schmaler als 50 µm sind, und erfordern Vergussmaterialien, die in Spalten unter einem Millimeter fließen können, ohne Luft einzuschließen. Produkte wie Loctite STYCAST US 8000 mit einer Viskosität von 350 cP bei 25 °C halten 10.000 Temperaturzyklen im Bereich von −40 °C bis 85 °C stand und ermöglichen es tragbaren medizinischen Monitoren, die IEC-60601-Normen zu erfüllen. Flex-Leiterplattendesigns in faltbaren Telefonen erfordern eine Shore-A-Härte unter 60, um tägliches Biegen ohne Delaminierung zu überstehen – eine Anforderung, die von Polyurethan im Vergleich zu Silikon kosteneffizienter erfüllt wird. Darüber hinaus sind Fahrerassistenzkameras in Fahrzeugen auf optisches Polyurethan mit Trübungswerten unter 2 % angewiesen, um die Linsenklarheit über die gesamte Fahrzeuglebensdauer aufrechtzuerhalten.

Wärmeleitfähige Polyurethan-Wärmespaltenfüller für Elektrofahrzeug-Batterien

Da die Packspannungen von Elektrofahrzeugen auf 800 V steigen, benötigen Erstausrüster wärmeleitfähiges Polyurethan mit einer Leitfähigkeit von mehr als 2 W/m·K und einer dielektrischen Festigkeit von über 15 kV/mm, um Zellen direkt auf Aluminium-Kühlplatten zu kleben. Bostik XPU TCA 202 erreicht 3,2 W/m·K und behält dabei eine Überlappungsscherfestigkeit von 8 MPa nach Alterung bei 85 °C/85 % relativer Luftfeuchtigkeit. Die BETATECH-Serie von DuPont bietet eine Leitfähigkeit von bis zu 4 W/m·K und ist auf das Wärmeausdehnungsprofil von Aluminium abgestimmt, was die Zyklusermüdung in Hochkapazitätsbatteriesätzen reduziert. SikaForce 325 CB/L60 bietet eine offene Zeit von 60 Minuten, was eine robotergestützte Dosierung über 100-kWh-Pakete ohne Nacharbeit ermöglicht. Flammhemmende Qualitäten, die der UL 94 V-0 entsprechen, sind in Regionen, die UNECE R100 einführen, unerlässlich und festigen die Rolle von Polyurethan in Elektrofahrzeug-Batteriesystemen der nächsten Generation.

Umweltvorschriften fördern die Einführung wasserbasierter Polyurethan-Dispersionen mit niedrigem VOC-Gehalt

REACH Anhang XVII begrenzt den Gehalt an freiem Diisocyanat auf unter 0,1 Gew.-%, was den Einsatz wasserbasierter Dispersionen und blockierter Isocyanat-Prepolymere in der Elektronikmontage fördert[1]Europäische Chemikalienagentur, "Anhang XVII Beschränkungen: Diisocyanate," echa.europa.eu . Das Bayhydrol-System von Covestro erreicht VOC-Werte unter 50 g/L und besteht dabei die IPC-CC-830C-Haftungstests auf FR-4-Laminaten. In den Vereinigten Staaten beschleunigt die VOC-Grenze der EPA von 420 g/L für verschiedene Beschichtungsvorgänge, die ab Januar 2025 gilt, den Übergang zu Niedrig-VOC-Lösungen in Nordamerika.

Flexible Hybrikelektronik erfordert dehnbare, selbstheilende Polyurethan-Verbindungen

Der dynamische Disulfidaustausch ermöglicht es Polyurethan-Verbindungen, 95 % ihrer Zugfestigkeit innerhalb von 24 Stunden bei Raumtemperatur wiederherzustellen, wie in Experimenten aus dem Jahr 2024 gezeigt wurde. Kommerzielle Prototypen wie Master Bond EP42HT-2FG erreichen eine Bruchdehnung von über 300 % und erfüllen damit die Anforderungen an die Ermüdungslebensdauer für flexible Biosensoren, die in Sportbekleidung integriert sind. IPC-7351C empfiehlt nun eine Schälfestigkeit von über 5 N/cm und eine Glasübergangstemperatur unter −20 °C für Klebstoffe, die in biegbaren Schaltkreisen verwendet werden – Richtwerte, die von den neuesten Polyurethan-Formulierungen erfüllt werden.

Hemmnisauswirkungsanalyse des Marktes für Polyurethan (PU) Klebstoffe in der Elektronik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polyolen und Diisocyanaten | -0.9% | Global, akut in Nordamerika (Propylenoxid-Versorgung) und Europa (Weitergabe von Energiekosten) | Kurzfristig (≤ 2 Jahre) |

| Zunahme silanterminierter Prepolymere in Wearables | -0.5% | Nordamerika, Europa, Japan (Wearable-Gerätezentren) | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeit der Feuchtigkeitshärtung bei Fan-out-Packaging | -0.3% | Asien-Pazifik-Kernregion (Taiwan, Südkorea, China OSAT-Zentren), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polyolen und Diisocyanaten

Ausfälle bei der Propylenoxid-Produktion an der US-Golfküste führten im vierten Quartal 2024 zu einem Anstieg der Polyolpreise um 22 %, während die MDI-Kosten aufgrund chinesischer Produktionsbeschränkungen um 18 % stiegen. Kleinere Formulierer ohne Absicherungsmöglichkeiten hatten Schwierigkeiten, diese Kostensteigerungen an Oberflächenmontagetechnologie-Subunternehmer weiterzugeben, die mit engen Margen arbeiten, was zu mehreren Marktaustritten aus dem südostasiatischen Markt für Polyurethan-Klebstoffe in der Elektronik führte. Als Reaktion darauf verfolgten multinationale Unternehmen Strategien der Rückwärtsintegration. So reduzierte beispielsweise Henkels Investition im Jahr 2024 in eine Polyolanlage in Guangdong die regionalen Kosten um 12 %.

Einführung silanterminierter Prepolymere in Wearables

Isocyanatfreie silanterminierte Polymere haben die Einhaltung der Vorschriften der Behörde für Arbeitssicherheit und Gesundheitsschutz vereinfacht und Smartwatch-Erstausrüster dazu veranlasst, MS-Polymer für die Saphirglasbindung einzusetzen. Tests des Fraunhofer IFAM zeigten, dass silanterminierte Polymere nach 2.000 Stunden Xenonbogen-Exposition 90 % der Überlappungsscherfestigkeit beibehielten und damit aromatische Isocyanat-Polyurethan-Äquivalente übertrafen. In Fertigungsumgebungen mit niedriger Luftfeuchtigkeit haben jedoch die langsameren Aushärtekinetiken silanterminierter Polymere es feuchtigkeitshärtenden Polyurethan-Klebstoffen ermöglicht, ihren Marktanteil zu behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Polyurethan (PU) Klebstoffe in der Elektronik

Nach Produkttyp:

UV-härtende Klebstoffe führen bei geschwindigkeitskritischen AnwendungenUV-härtende Polyurethan-Klebstoffe entfielen im Jahr 2025 auf einen Marktanteil von 63,78 % und sollen bis 2031 mit einer CAGR von 5,33 % wachsen. Produkte wie Dymax 9014-F-VT mit einer Zugfestigkeit von 25 MPa und einer Dehnung von 80 % sind zu Referenzprodukten für starre Flex-Leiterplatten in 125-°C-Motorraum-Modulen geworden.

Fortschritte bei Materialien, wie die Kombination von sphärischem Aluminiumoxid mit Bornitrid-Plättchen, haben die Wärmeleitfähigkeit auf nahezu 5 W/m·K erhöht, ohne die für Oberflächenmontagetechnologie-Integratoren erforderliche offene Zeit von 60 Minuten zu reduzieren. Darüber hinaus haben Graphen-Nanofüllstoffe den Silbergehalt in elektrisch leitfähigem Polyurethan auf 50 Gew.-% reduziert, während eine Abschirmung von über 60 dB bei 1 GHz aufrechterhalten wird. Die Einführung von LED-Quellen bei 365 nm und 405 nm hat den Energieverbrauch im Vergleich zu Quecksilberlampen um 70 % gesenkt und unterstützt damit die Nachhaltigkeit von UV-härtenden Polyurethan-Klebstoffen in der Elektronik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Oberflächenmontage treibt das Umsatzwachstum anDie Oberflächenmontage trug im Jahr 2025 77,56 % des Umsatzes bei und soll bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch die Verbreitung von 01005-Passivbauteilen, die Klebstoffe mit Viskositäten unter 3.000 cP und einem thixotropen Index über 3,5 erfordern.

Vergussmassen, die die Isolationsnormen MIL-I-46058C von mehr als 10¹² Ω bei 500 V und die thermischen UL-746E-Indizes von ≥ 130 °C erfüllen, dominieren die Radarmodul-Verkapselung und verstärken die technischen Vorteile von Polyurethan gegenüber Epoxidharzen. Optisch klare Polyurethan-Klebstoffe mit Trübungswerten unter 1 % unterstützen hochwertige OLED-Smartphone-Stapel, während UL-94-V-0-flammhemmende Qualitäten für die Verbindung von vernickelten Sammelschienen in Elektrofahrzeug-Pack-zu-Chassis-Designs verwendet werden, was die Relevanz von Polyurethan-Klebstoffen in verschiedenen Anwendungen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC Markt für Polyurethan (PU) Klebstoffe in der Elektronik

Asien-Pazifik entfiel 2025 auf 72,69 % des weltweiten Umsatzes und soll bis 2031 mit einer CAGR von 5,23 % wachsen. Dieses Wachstum wird durch Chinas Auftragshersteller angetrieben, die zwei Drittel der weltweiten Smartphones montieren, sowie durch Südkoreas OLED-Produktionsanlagen und Japans Präzisionsoptikbranche. Vietnams Elektronikexporte, die 2025 einen Wert von 150 Milliarden USD aufwiesen, steigern ebenfalls den lokalen Klebstoffverbrauch[2]Vietnam GSO, "Elektronikexportdaten 2025," gso.gov.vn .

Nordamerika Markt für Polyurethan (PU) Klebstoffe in der Elektronik

In Nordamerika hat der US-amerikanische Inflation Reduction Act inländische Wertschöpfungsketten für Elektrofahrzeugbatterien gefördert. Die Erweiterung von Henkel im Jahr 2024 in Connecticut soll bis 2027 5.000 t/Jahr wärmeleitfähiger Qualitäten liefern. Der Cluster Nuevo León in Mexiko verbraucht 1.200 t/Jahr für die Steuergerätemontage, während der kanadische Avioniksektor MIL-Spec-Vergussmassen nachfragt.

EMEA und Südamerika Markt für Polyurethan (PU) Klebstoffe in der Elektronik

In Europa führen Deutschlands Ökosystem für Automobilelektronik und die britische Verbindungshalbleiterindustrie die regionale Nachfrage an. Während Südamerika sowie der Nahe Osten und Afrika kleinere Anteile am weltweiten Umsatz halten, erweitern Brasiliens Freihandelszone Manaus und Saudi-Arabiens Vision-2030-Initiativen den regionalen Fußabdruck von Polyurethan-Klebstoffen in der Elektronik.

Wettbewerbslandschaft

Fünf führende Lieferanten – Henkel, 3M, Dow, H.B. Fuller und Covestro – kontrollieren 64 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Henkels Polyolanlage in Guangdong reduzierte die Lieferkosten um 12 % und demonstriert damit den Einsatz vertikaler Integration zur Minderung der Rohstoffvolatilität. Dows gemeinsame Entwicklungsvereinbarung mit CATL für Zell-zu-Pack-Klebstoffe unterstreicht den wachsenden Trend eingebetteter Ingenieurpartnerschaften. Patentanmeldungen zeigen Wettbewerb bei der Entwicklung hybrider UV-/Feuchtigkeitssysteme zur Behebung von Schattenaushärtungshohlräumen; Henkel meldete 2025 14 solcher Patente an, während 3M sich auf silanmodifizierte Grundgerüste konzentrierte, um Risiken im Zusammenhang mit der Handhabung von freiem Isocyanat zu eliminieren.

Regionale Akteure wie Huitian und Kangda nutzen niedrigere Polyolkosten, um Aufträge in der Unterhaltungselektronik zu gewinnen, während Nischenspezialisten wie DELO und Master Bond auf hochmargige optische Verklebung und hermetische Verkapselung abzielen. Wichtige Trends, darunter LED-Härtung, REACH-Konformität und die Wärmemanagementanforderungen von Elektrofahrzeugen, prägen weiterhin die Funktions-Roadmaps von Polyurethan-Klebstoffen im Elektronikmarkt.

Marktführer im Bereich Polyurethane (PU) Adhesives In Electronics

-

3M

-

Henkel AG & Co. KGaA

-

Dow

-

H.B. Fuller Company

-

Covestro AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Polyurethan (PU) Klebstoffe in der Elektronik

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials (Group) Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

- TEX YEAR

Jüngste Branchenentwicklungen im Markt für Polyurethan (PU) Klebstoffe in der Elektronik

- April 2025: TEX YEAR brachte R3220 auf den Markt, einen biobasierten reaktiven Polyurethan-Schmelzklebstoff für die nachhaltige Montage elektronischer Produkte. Er enthielt 40 % biobasierte Inhaltsstoffe und bot eine geruchsarme, umweltfreundliche Lösung, die Kohlenstoffemissionen reduzierte und gleichzeitig eine hochleistungsfähige Verklebung für Elektronik gewährleistete.

- Februar 2025: Forscher der Universität Reading entwickelten in Zusammenarbeit mit Domino Printing Sciences einen modifizierten Polyurethan-Klebstoff, der es ermöglichte, Etiketten sauber von Plastikflaschen zu entfernen und so die Qualität von Recyclingmaterialien zu verbessern. Diese Entwicklung soll den Einsatz von Polyurethan-Klebstoffen in der Elektronik beeinflussen, indem sauberere und effizientere Recyclingprozesse gefördert werden.

Berichtsumfang des globalen Polyurethane (PU) Adhesives In Electronics Markts

Polyurethan-Klebstoffe spielen in der Elektronik eine entscheidende Rolle, da sie hervorragende Feuchtigkeits- und Chemikalienbeständigkeit, Flexibilität und Schwingungsdämpfung bieten. Diese Eigenschaften sind unerlässlich, um empfindliche Komponenten in Geräten wie Smartphones, Wearables und Elektrofahrzeugen zu schützen. Ihr Einsatz in Anwendungen wie Verguss und UV-Härtung wächst ebenfalls.

Der Polyurethane (PU) Adhesives In Electronics Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in UV-härtenden Polyurethan-Klebstoff, elektrisch leitfähigen Polyurethan-Klebstoff, wärmeleitfähigen Polyurethan-Klebstoff und sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Oberflächenmontage, Konformalbeschichtungen, Kabelbefestigung, Verguss, Verkapselung und sonstige Anwendungen (z. B. Display-Verklebung und optische Baugruppen, Batteriemontage) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyurethan-Klebstoffe in der Elektronik in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

Überblick über die Segmentierung

| UV-härtender Polyurethan-Klebstoff |

| Elektrisch leitfähiger Polyurethan-Klebstoff |

| Wärmeleitfähiger Polyurethan-Klebstoff |

| Sonstige Produkttypen |

| Oberflächenmontage |

| Konformalbeschichtungen |

| Kabelbefestigung |

| Verguss |

| Verkapselung |

| Sonstige Anwendungen (Display-Verklebung und optische Baugruppen, Batteriemontage usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | UV-härtender Polyurethan-Klebstoff | |

| Elektrisch leitfähiger Polyurethan-Klebstoff | ||

| Wärmeleitfähiger Polyurethan-Klebstoff | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Oberflächenmontage | |

| Konformalbeschichtungen | ||

| Kabelbefestigung | ||

| Verguss | ||

| Verkapselung | ||

| Sonstige Anwendungen (Display-Verklebung und optische Baugruppen, Batteriemontage usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polyurethan-Klebstoffe in der Elektronik?

Der Markt für Polyurethan-Klebstoffe in der Elektronik beläuft sich im Jahr 2026 auf 1,35 Milliarden USD und soll bis 2031 einen Wert von 1,72 Milliarden USD erreichen.

Welcher Produkttyp hält im Jahr 2025 den größten Marktanteil bei Polyurethan-Klebstoffen in der Elektronik?

UV-härtende Polyurethan-Klebstoffe führen mit 63,78 % des Umsatzes im Jahr 2025.

Welche geografische Region dominiert die Nachfrage im Jahr 2025?

Asien-Pazifik entfällt auf 72,69 % des globalen Umsatzes im Jahr 2025.

Wie wirken sich verschärfte VOC-Vorschriften auf Formulierungen aus?

Lieferanten verlagern sich auf wasserbasierte Dispersionen und blockierte Isocyanat-Systeme, die REACH- und EPA-Grenzwerte erfüllen, ohne den Durchsatz zu reduzieren.

Seite zuletzt aktualisiert am: