Größe und Marktanteil des Asien-Pazifik-Marktes für Polyurethan-Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

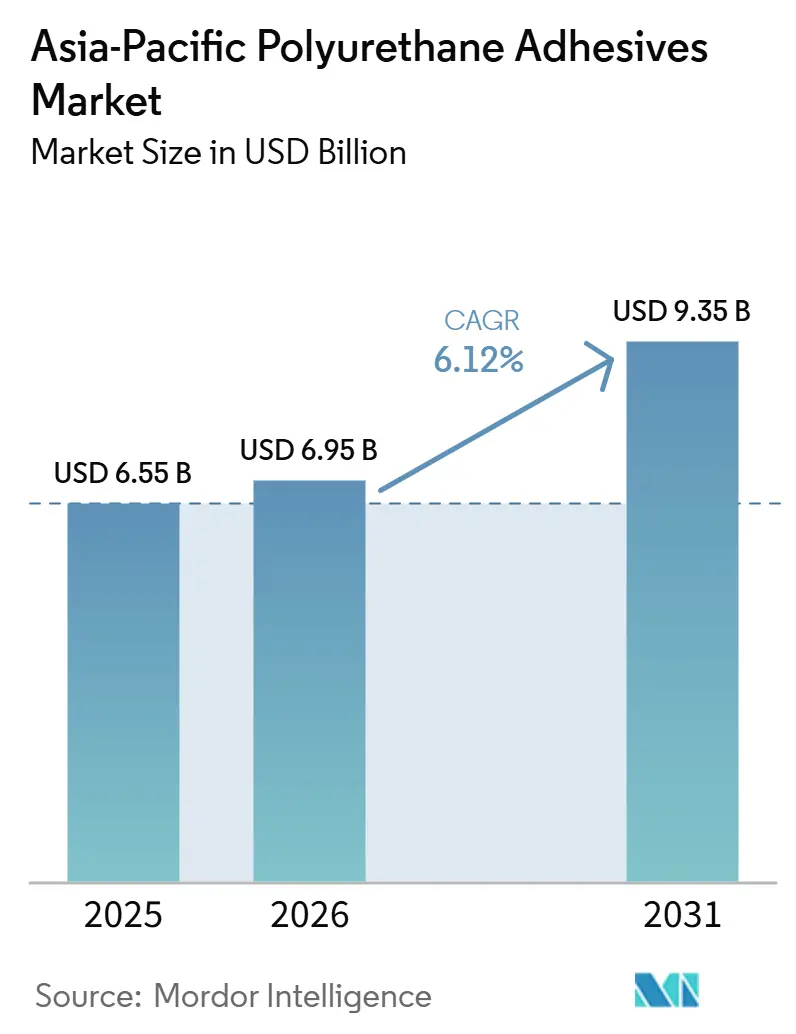

| Marktgröße im Basisjahr (2025) | 6.55 Milliarden US-Dollar |

| Marktgröße (2026) | 6.95 Milliarden US-Dollar |

| Marktgröße (2031) | 9.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Polyurethan-Klebstoffe von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Polyurethan-Klebstoffe wird voraussichtlich von USD 6,55 Milliarden im Jahr 2025 auf USD 6,95 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 USD 9,35 Milliarden erreichen. Die Montage von Elektrofahrzeugbatterien, E-Commerce-Verpackungen und strenge Vorschriften für grünes Bauen stützen die Nachfrage, während ein Überangebot an Isocyanat-Rohstoffen die Rohstoffkosten volatil hält. Chinesische Hersteller behielten ihre Kostenführerschaft, sahen sich jedoch zweistelligen Rückgängen im Bausektor gegenüber, was das Wachstum in Richtung Indien, Vietnam und Indonesien verlagerte. Schmelzklebstoff- und feuchtigkeitshärtende Systeme gewannen an Beliebtheit, da sie den Verarbeitungsenergiebedarf um bis zu 15 °C senken und die VOC-armen Vorschriften in den Bereichen Schuhwerk, flexible Verpackungen und Elektronik erfüllen.

Wichtigste Erkenntnisse des Berichts

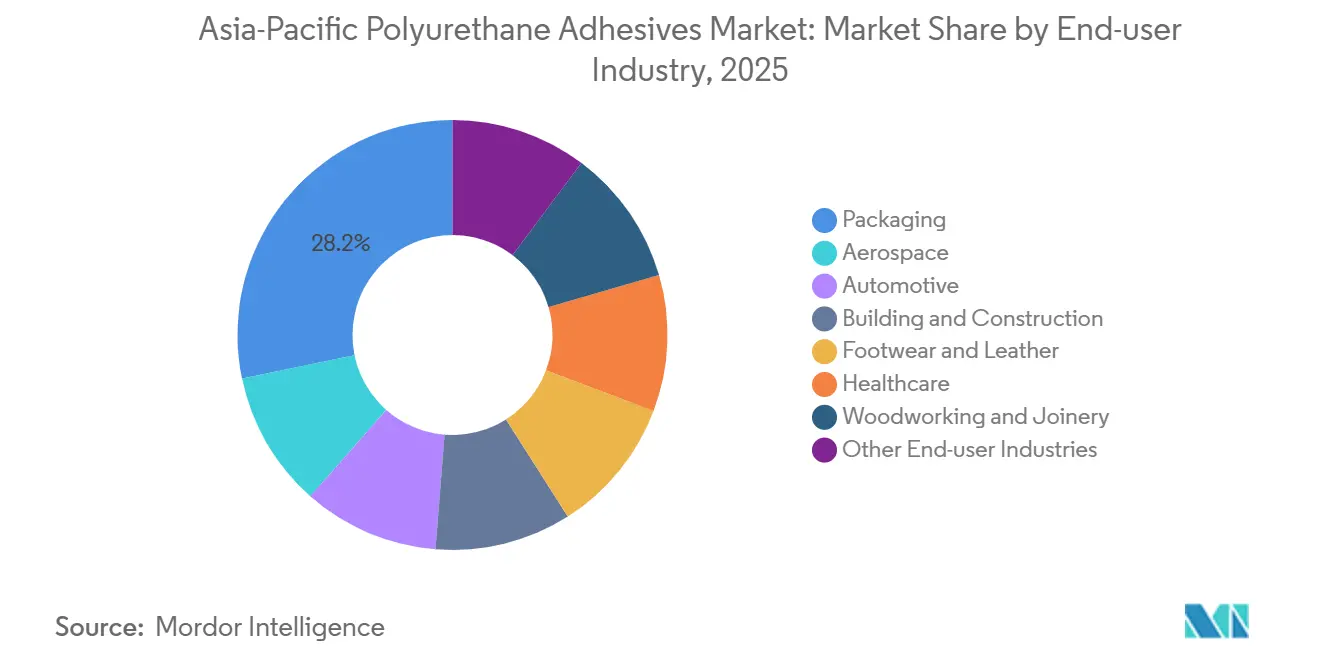

- Nach Endverbraucherbranche führte Verpackung mit einem Marktanteil von 28,24 % am Asien-Pazifik-Markt für Polyurethan-Klebstoffe im Jahr 2025. Die Automobilindustrie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,94 % wachsen.

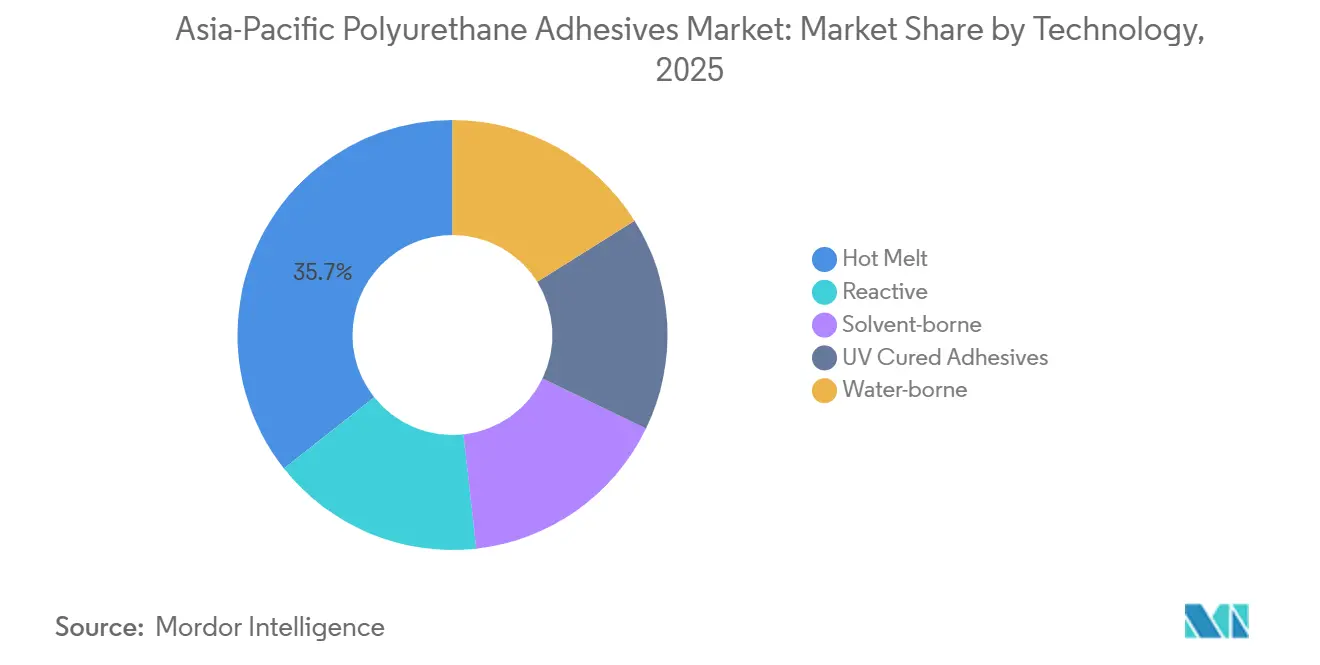

- Nach Technologie dominierte Schmelzklebstoff mit einem Marktanteil von 35,67 % am Asien-Pazifik-Markt für Polyurethan-Klebstoffe im Jahr 2025. Reaktivsysteme werden voraussichtlich im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,66 % verzeichnen.

- Nach Geografie entfiel auf China 46,92 % des Umsatzes im Jahr 2025, und Indien ist das am schnellsten wachsende Land mit einer CAGR von 7,12 % im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für Polyurethan-Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Gebäudehüllensanierungen in der Post-COVID-Ära | +1.2% | China, Indien, Japan, Südkorea; konzentriert in Städten der Klasse 1/2 | Mittelfristig (2–4 Jahre) |

| Leichtbaubestrebungen in der Automobilindustrie zur Reichweitenverlängerung von Elektrofahrzeugen | +1.5% | China, Japan, Südkorea, Indien; Ausstrahlungseffekte auf Automobilcluster in Thailand | Langfristig (≥ 4 Jahre) |

| Verlagerung der E-Commerce-Verpackung hin zu Hochleistungslaminaten | +1.1% | Südostasien (Vietnam, Indonesien, Malaysia), Küstenprovinzen Chinas | Kurzfristig (≤ 2 Jahre) |

| Einführung VOC-armer PUR-Schmelzklebstoffe in der 3C-Elektronik | +0.9% | China (Perlfluss-Delta, Jangtse-Delta), Vietnam, Elektronikzonen in Malaysia | Mittelfristig (2–4 Jahre) |

| Grüne Bauvorschriften fördern die Verklebung von Starrplatten | +0.8% | Singapur, Australien, China (Investitionen in die grüne Transformation), Indien (Smart Cities) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Gebäudehüllensanierungen in der Post-COVID-Ära

Da Eigentümer niedrigere Betriebskosten anstreben und sich zu Netto-Null-Zielen verpflichten, steigen die Sanierungsbudgets in Großstädten. In einem bedeutenden Schritt investierte China beachtliche USD 550 Milliarden in kohlenstoffarmes Bauen und steigerte damit die Nachfrage nach Polyurethanen, insbesondere bei der Verklebung von Dämmplatten und Abdichtungsmembranen. Im Rahmen des Landverkehrs-Masterplans 2040 von Singapur setzen neu hinzukommende Bahnhöfe auf feuerbeständige Starrschaum-Klebstoffe. Diese Klebstoffe sind darauf ausgelegt, mit altem Stahl oder Beton zu verkleben, selbst bei Umgebungshärtung. Feuchtigkeitshärtende Qualitäten florieren auf dem Markt, da sie Oberflächenverunreinigungen tolerieren und so Ausfallzeiten reduzieren. Dieser Trend spiegelt sich in Indiens Smart-City-Korridoren und Japans alternden Hochhäusern wider. Allerdings stellt der Zustrom von günstigem chinesischem MDI eine Herausforderung dar und könnte die Margen der Verarbeiter unter Druck setzen. Dennoch gelingt es Segmentlieferanten, die einzigartige Primer mit Vor-Ort-Schulungen kombinieren, Marktanteile zu gewinnen, selbst inmitten von Preisdruck.

Leichtbaubestrebungen in der Automobilindustrie zur Reichweitenverlängerung von Elektrofahrzeugen

Automobilhersteller setzen zunehmend auf Zweikomponenten-Polyurethane und wenden sich von traditionellen Nieten und Epoxidharzen ab. Diese Polyurethane eignen sich hervorragend zum Verkleben von Zellmodulen, zum Abdichten von Aluminiumgehäusen und zur Herstellung von wärmeleitenden Spaltfüllern. H.B. Fullers UR4515GF erreicht eine Überlappungsscherfestigkeit von 20,05 MPa auf E-beschichtetem Stahl nach einer Härtung bei 70 °C über 120 Minuten und ist damit ideal für automatisierte Elektrofahrzeug-Montagelinien geeignet[1]H.B. Fuller, „UR4515GF Technisches Datenblatt”, hbfuller.com . Das 2025 eingeführte Technomelt PUR 6260 ECO von Henkel verfügt über mehr als 60 % erneuerbare Rohstoffe und erweicht bei nur 50 °C, was zu Energieeinsparungen in Öfen führt und wärmeempfindliche Substrate schützt[2]Henkel AG, „Technomelt PUR 6260 ECO Pressemitteilung”, henkel.com. Da OEMs ihre Reichweiten auf über 600 km pro Ladung ausweiten, wird die Verlagerung hin zur Klebstoffsubstitution deutlich. Darüber hinaus bietet Indiens Automobilsektor, der mit einer CAGR von 7,12 % wächst, lukrative Möglichkeiten für lokale Formulierer, die sich an Lokalisierungsquoten orientieren.

Verlagerung der E-Commerce-Verpackung hin zu Hochleistungslaminaten

In Vietnam und Indonesien stiegen die Online-Handelsvolumina um 17 % im Jahresvergleich und lösten eine Verlagerung hin zu Flexibellaminat-Konvertierungen aus, die auf schnell abbindende Polyurethan-Schmelzklebstoffe angewiesen sind. Diese reaktiven Schmelzklebstoffe reduzieren nicht nur die Lagerverweilzeit, sondern stärken auch die Just-in-time-Logistik. Mit Schuhexporten von 7,2 Milliarden Paaren im Jahr 2024 stieg die Nachfrage nach dünnen Klebstofffolien. Diese Folien verbinden Gummi mit synthetischen Obermaterialien und gewährleisten einen VOC-freien Prozess. Darüber hinaus haben wasserbasierte Dispersionen den Lösungsmittelverbrauch um bis zu 95 % gesenkt und erleichtern die OEKO-TEX-Konformität in Exportfabriken. Regionale Verarbeiter haben durch den Einsatz von Stickstoffspüldosierung und Online-Migrationsanalytik ihre Lebensmittelkontaktsicherheitsmaßnahmen beschleunigt, Wettbewerber überholt und Verpackungsaufträge von multinationalen Konzernen gesichert.

Einführung VOC-armer PUR-Schmelzklebstoffe in der 3C-Elektronik

Smartphones, Tablets und Wearables sind zunehmend auf Klebstoffe angewiesen, die schnell aushärten, Reinigungslösungsmitteln standhalten und sich nahtlos mit miniaturisierten Platinen biegen. UV-härtbare Polyurethan-Acrylate erreichen unter einem 100 mW/cm²-Licht in nur 6 Sekunden einen klebfreien Zustand und steigern den Durchsatz bei Touchscreen-Modulen. Um RoHS-Audits zu erfüllen, setzen Montagebetriebe in China und Vietnam nun auf feuchtigkeitshärtende Qualitäten mit weniger als 50 ppm freiem Isocyanat. Unterdessen haben japanische Klebebandhersteller wasserbasierte Urethansysteme eingeführt, die Toluolgehalte unter der Nachweisgrenze gewährleisten, was zu einer stärkeren Akzeptanz in Haushaltsgeräten und Fahrzeuginnenräumen führt. Da KI-Edge-Geräte und faltbare Bildschirme an Bedeutung gewinnen, werden Lieferanten, die Formulierungen mit sowohl Niedertemperaturhärtung als auch elektrischer Leitfähigkeit anbieten, erheblich profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der MDI/TDI-Rohstoffpreise | -1.3% | Global, mit starker Exposition in importabhängigem Südostasien und Indien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung der Brandsicherheit bei brennbaren Kernen | -0.6% | Australien, Singapur, Japan; aufkommend in Städten der Klasse 1 in China | Mittelfristig (2–4 Jahre) |

| OEM-Qualifizierungszyklen verzögern die technologische Substitution | -0.4% | Automobilindustrie in China, Japan, Südkorea; Lokalisierung der Automobilindustrie in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Überprüfung der Brandsicherheit bei brennbaren Kernen

Verschärfte Brandsicherheitsstandards für Polyurethan-Klebstoffe in Bauanwendungen stellen Prüfbelastungen und Formulierungsbeschränkungen dar, die als Markthemmnis wirken und die Akzeptanz in bestimmten Gebäudesegmenten verlangsamen. Das australische Gruppennummernschema AS 5637.1 kann eine ansonsten konforme Plattenanordnung in kostspielige Großbrand-Tests treiben, wenn die Klebstoffschicht schrumpft oder schmilzt. Koreanische Forscher reduzierten die maximale Wärmefreisetzungsrate um 30 %, indem sie phosphoryliertes Polyvinylalkohol sowie Magnesium-Aluminium-Schichtdoppelhydroxide zu wasserbasiertem Polyurethan hinzufügten, wobei die Haftfestigkeit über 0,70 MPa blieb. Solche Zusatzstoffe erhöhen die Viskosität und die Kosten, sodass die Akzeptanz erst dann zunimmt, wenn sie von Projektversicherern vorgeschrieben werden.

OEM-Qualifizierungszyklen verzögern die technologische Substitution

Klebstoffe für Batteriepackungen unterliegen strengen Tests, die Temperaturschocks von -40 °C bis 80 °C sowie Vibrations- und Drucktests umfassen. Dieser sorgfältige Prozess dauert 18 bis 36 Monate, bevor die endgültige Freigabe erteilt wird. Kleinere Innovatoren, die oft nicht über mehrere Testlinien verfügen, haben Schwierigkeiten, parallele Programme für fünf oder mehr OEMs zu verwalten, was als Markthemmnis wirkt, indem es den Cashflow verzögert. Im Gegensatz dazu navigieren etablierte multinationale Konzerne mit regionalen Labors in Suzhou oder Pune diese Zeitpläne geschickt. Dadurch sichern sie sich frühe Designerfolge und festigen ihre dominante Position im Asien-Pazifik-Markt für Polyurethan-Klebstoffe weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Verpackung behält die Führung, Automobilindustrie wächst stark

Verpackung repräsentierte 28,24 % der Größe des Asien-Pazifik-Marktes für Polyurethan-Klebstoffe im Jahr 2025, dank Flexibellaminat-Formaten für Snacks, Pharmazeutika und E-Commerce-Versandtaschen. Das Wachstum hängt von feuchtigkeitshärtenden reaktiven Schmelzklebstoffen ab, die hermetische Versiegelungen innerhalb von Sekunden liefern und Energie gegenüber lösungsmittelbasierten Linien einsparen. Regionale Laminierwerke, die stickstoffinertisierte Tiefdruckpressen installieren, vermeiden Kondensationsdefekte und unterstützen größere Losgrößen für Instant-Nudeln und Würzmittel. Automobilanwendungen, obwohl kleiner im Tonnagevolumen, wachsen mit einer CAGR von 6,94 %, da Elektrofahrzeug-Batteriemodule, leichte Karosseriepaneele und Akustikschäume Zweikomponenten-Polyurethane und thermoplastische Polyurethanfolien erfordern. Der Asien-Pazifik-Markt für Polyurethan-Klebstoffe schätzt nun Lieferanten, die in der Lage sind, eine Wärmeleitfähigkeit von ≥2 W/m·K zu zertifizieren und Crashsimulationsdaten bereitzustellen, die den GB/T 33014-Seitenaufprallprotokollen entsprechen.

Bauklebstoffe profitieren von Dämmungssanierungen, sehen sich jedoch langsamen Projektgenehmigungen in Chinas Städten der Klasse 3 gegenüber. Schuhfabriken in Vietnam und Indonesien stellen auf wasserbasierte Polyurethandispersionen um, die VOCs um 90–95 % reduzieren. Medizinische Klebebänder, die mit atmungsaktivem Polyurethan beschichtet sind, interagieren gut mit Hydrokolloidschichten und erweitern die Wundversorgungsexporte aus Malaysia. Die Holzverarbeitung setzt reaktive Schmelzklebstoffe für Ingenieurholzböden ein, da die Klemmzeiten um 50 % sinken und die Linienkapazität ohne neue Öfen gesteigert wird. Diese Nischenbereiche erhalten gemeinsam ein Basiswachstum, selbst wenn Verpackungs- oder Automobilzyklen nachlassen, und halten die Nachfrage im Asien-Pazifik-Markt für Polyurethan-Klebstoffe breit aufgestellt.

Nach Technologie: Schmelzklebstoff dominiert, Reaktivsysteme gewinnen an Bedeutung

Im Jahr 2025 hielten Schmelzklebstoffqualitäten einen Anteil von 35,67 % am Asien-Pazifik-Markt für Polyurethan-Klebstoffe. Ihre schnelle Grünfestigkeitsentwicklung, Kompatibilität mit Standard-Schlitz- oder Wirbelauftragsgeräten und lösungsmittelfreier Betrieb machen sie zur bevorzugten Wahl. Dieses Segment wird von niedrigviskosen Varianten angetrieben, die bei 110–130 °C flüssig bleiben, für Anwendungen wie Schuhobermaterialien, Windeltabs und Taschenbuchbuchrücken. Diese Varianten bilden Verbindungen, die gegenüber Hautölen und Talkum beständig sind. Ihr Kosten-pro-Gramm-Vorteil sichert Basisvolumina und ermöglicht es Lieferanten, Reaktorinvestitionen zu amortisieren. Reaktivsysteme, die voraussichtlich mit einer CAGR von 6,66 % wachsen werden, sollen ihren Marktanteil bis 2031 verdoppeln. Das Wachstum dieses Segments wird durch die Nachfrage nach chemischen Vernetzungen in Elektrofahrzeugmodulen, Verglasungseinheiten und Elektronikplatinen angetrieben, die Beständigkeit gegenüber Säuregasen, zyklischer Wärme und Vibrationen bieten. Einkomponentige Qualitäten wie 3M TE100 erreichen in nur 60 Sekunden Handhabungsfestigkeit, was vertikale Montagelinien rationalisiert und den Vorrichtungsbedarf minimiert.

Wasserbasierte Polyurethandispersionen profitieren von günstigen Vorschriften. Dieses Segment wird von Fabriken unterstützt, die von lösungsmittelbasierten auf wässrige Systeme umstellen, was nicht nur die Versicherungsprämien für brennbare Lager reduziert, sondern auch REACH-Schwellenwerte ohne den Bedarf an regenerativen Oxidatoren erfüllt. Während UV-härtbare Formulierungen weniger als 4 % des Volumens ausmachen, spielen sie eine entscheidende Rolle bei der Bereitstellung optisch klarer Verbindungen für Mini-LED-Displays und Medizinprodukte. Ihre Überlappungsscherfestigkeiten von 14,0 MPa auf Polycarbonat machen sie wettbewerbsfähig mit Epoxidharzen, ohne thermische Härtung zu benötigen. Die Forschung zu biobasierten Lösungen gewinnt an Dynamik. Beispielsweise produzieren ligninbasierte Polyole Schmelzklebstoffe mit einer beeindruckenden T-Schälfestigkeit von 68,37 N/25 mm und antibakteriellen Eigenschaften. Dies entspricht Japans Vorstoß in Richtung Null-Plastik-Steuervorschläge. Insgesamt signalisieren die vielfältigen technologischen Fortschritte eine Verlagerung im Asien-Pazifik-Markt für Polyurethan-Klebstoffe hin zu Premium- und umweltfreundlichen Lösungen über den Prognosehorizont.

Geografische Analyse

Im Jahr 2025 hielt China einen dominanten Anteil von 46,92 % am Asien-Pazifik-Markt für Polyurethan-Klebstoffe. Angesichts des Immobilienabschwungs, der die Baunachfrage dämpft, traf Sika die strategische Entscheidung, sein Werknetz bis 2027 auf 25 Standorte zu reduzieren. Auf der anderen Seite baut BASF seine Anlage in Caojing aus und erweitert die Harzkapazität auf 18.800 t/Jahr, vollständig mit erneuerbarer Energie betrieben, mit Fokus auf Hochleistungsbeschichtungen und Klebstoffzwischenprodukte. Unterdessen wird Wanhuas Vorstoß an seiner Fujian-Linie die gesamte MDI-Kapazität bis Mitte 2026 auf 4,5 Millionen t/Jahr erhöhen und Chinas Dominanz bei Rohstoffen festigen sowie die Exportparitätspreise stabilisieren.

Indien entwickelt sich zum am schnellsten wachsenden Zentrum im Asien-Pazifik-Markt für Polyurethan-Klebstoffe mit einer CAGR von 7,12 %. Dieses Wachstum wird durch Infrastrukturentwicklungen, Automobillokaliserung und einen boomenden Haushaltsgerätemarkt angetrieben. Inländische Formulierer stärken ihre Rückwärtsintegration in Polyesterpolyole, reduzieren die Importabhängigkeit und richten sich auf Automobilhersteller in Pune, Chennai und dem Delhi-Mumbai-Industriekorridor aus. Darüber hinaus erweitern staatliche Anreize für die Montage von Solarmodulen und Elektronik den Einsatz von Polyurethan bei der Rückseitenfolienlamination und Gerätedichtung.

Südostasien zeigt eine geteilte Landschaft. Während Vietnam und Indonesien bei der Produktion von Schuhklebstoffen führend sind, hat Vietnams Abhängigkeit von chinesischen Schmelzklebstofffolienimporten seine Anfälligkeiten bei Schifffahrtsstörungen im Roten Meer und der Taiwanstraße offenbart. Andererseits sind Indonesien, Malaysia und die Philippinen zu Zentren für Verpackungskapazitäten geworden und ziehen Unternehmen aus dem teureren Küstengebiet Chinas an, gestützt durch Freihandelsabkommen und eine wachsende Bevölkerung. Thailand, obwohl es Produktionsrückgänge aufgrund eines schwachen Tourismus und einer schwachen Automobilproduktion verzeichnet, beherbergt weiterhin regionale F&E-Zentren für japanische OEMs und sichert eine stetige Nachfrage nach Spezialqualitätsimporten.

Australien und Singapur, trotz ihrer Größe, haben einen bedeutenden Wert auf dem Markt. Singapurs Bausektor, der voraussichtlich bis 2028 mit einer CAGR von 4,1 % wachsen wird, treibt die Klebstoffnachfrage für MRT-Tunnel und umweltfreundliche Wolkenkratzer an. Als Reaktion darauf hat Sika seine automatisierte Mörtelanlage optimiert und eine 30%ige Reduzierung der Chargenzyklusenergie erreicht. Unterdessen treibt Australiens strenger Brandschutzcode AS 5637.1 die Nachfrage nach Premium-Formulierungen an und begünstigt Lieferanten, die in der Lage sind, Kegelkalorimetrie und Großbrandtests intern durchzuführen. Diese sich entwickelnden Dynamiken in den Regionen lenken den Asien-Pazifik-Markt für Polyurethan-Klebstoffe auf eine ausgewogenere Nachfragelandschaft und reduzieren die übermäßige Abhängigkeit von einer einzelnen Nation.

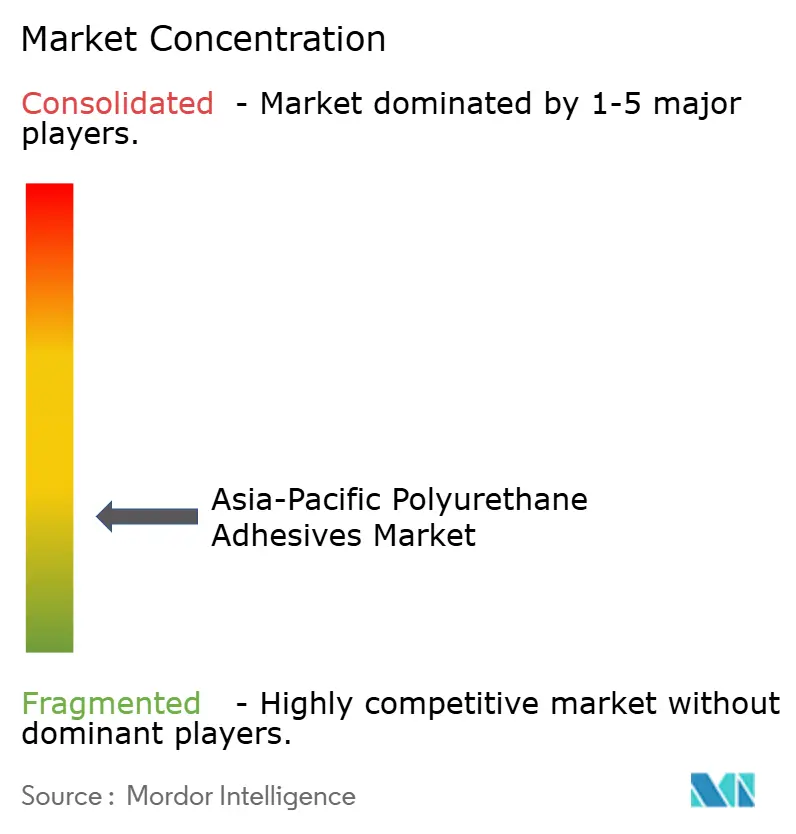

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Polyurethan-Klebstoffe weist eine fragmentierte Struktur auf. Multinationale Konzerne wie Henkel, Sika, H.B. Fuller, 3M, BASF und Dow begegnen der Rohstoffvolatilität durch den Einsatz digitalisierter Werke und lokalisierter Labors. Sikas Fast-Forward-Programm, das auf jährliche Einsparungen von USD 165–220 Millionen bis 2028 abzielt, nutzt ERP-Harmonisierung und maschinenlernbasierte Formulierungssoftware, um Laborzyklen um 75 % zu verkürzen. Unterdessen zeigt Henkels biobasiertes PUR 6260 ECO eine Premium-Nachhaltigkeitsinitiative, und H.B. Fuller verbessert Spaltfüllerqualitäten mit einer Wärmeleitfähigkeit von über 3 W/m·K, die auf die nächste Generation zylindrischer 4680-Zellen abzielt.

Chinesische Akteure wie Kangda bauen ihre Kapazitäten aus und nutzen staatliche Anreize und ihre Nähe zu Elektrofahrzeug-OEM-Clustern. In Indien erweitert Marktführer Pidilite seine Polyurethandichtmittel der Marke Fevicol in Plattenfertigungslinien und stärkt seinen lokalen Marktanteil gegenüber Importen.

Innovationen entstehen in Bereichen wie Debond-on-Demand-Chemien für das Recycling von Elektrofahrzeugbatterien, ligninbasierten Bio-Polyolen und intelligenten Klebstoffen für die 5G-Modulleitfähigkeit. Start-ups wie Algenesis haben ein 100 % biobasiertes, phosgenfreies Isocyanat namens „Bio-Iso” eingeführt, doch die Skalierung stellt Herausforderungen dar. Letztendlich finden Unternehmen, die robuste F&E mit regional integrierten Lieferketten verbinden, kommerziellen Erfolg und unterstreichen eine moderat konzentrierte Landschaft im Asien-Pazifik-Bereich für Polyurethan-Klebstoffe.

Marktführer im Asien-Pazifik-Bereich für Polyurethan-Klebstoffe

3M

Sika AG

Henkel AG & Co. KGaA

H.B. Fuller Company

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF Coatings hat seine Produktionskapazität für Polyester- und Polyurethan (PU)-Harze in seinem Werk in Caojing in Shanghai, China, erfolgreich auf 18.800 Tonnen pro Jahr verdoppelt.

- Juni 2025: Sika erweiterte seinen Standort in Suzhou für hochviskoses Polyurethan zur Versorgung von Automobil- und Baudichtmitteln.

Berichtsumfang des Asien-Pazifik-Marktes für Polyurethan-Klebstoffe

Polyurethan (PU)-Klebstoffe sind vielseitige Hochleistungspolymere, die durch die Reaktion von Isocyanaten mit Polyolen gebildet werden und für ihre hervorragende Flexibilität, Haltbarkeit sowie Beständigkeit gegenüber Wasser und Chemikalien bekannt sind. Diese Klebstoffe eignen sich ideal zum Verbinden ungleicher Materialien wie Kunststoffe, Metalle, Holz und Glas und sind daher in der Bau-, Automobil- und Schuhwerkindustrie beliebt.

Der Bericht über den Asien-Pazifik-Markt für Polyurethan-Klebstoffe ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwerk und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-härtende Klebstoffe und Wasserbasiert segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Polyurethan-Klebstoffe in 9 Ländern im Asien-Pazifik-Raum ab. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-härtende Klebstoffe |

| Wasserbasiert |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Übriger Asien-Pazifik-Raum |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwerk und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-härtende Klebstoffe | |

| Wasserbasiert | |

| Nach Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Markt für Polyurethan-Klebstoffe berücksichtigt werden.

- Produkt - Alle Polyurethan-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden duroplast- und thermoplastbasierte Polyurethane berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Härtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff gehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen