Polyoxymethylen (POM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

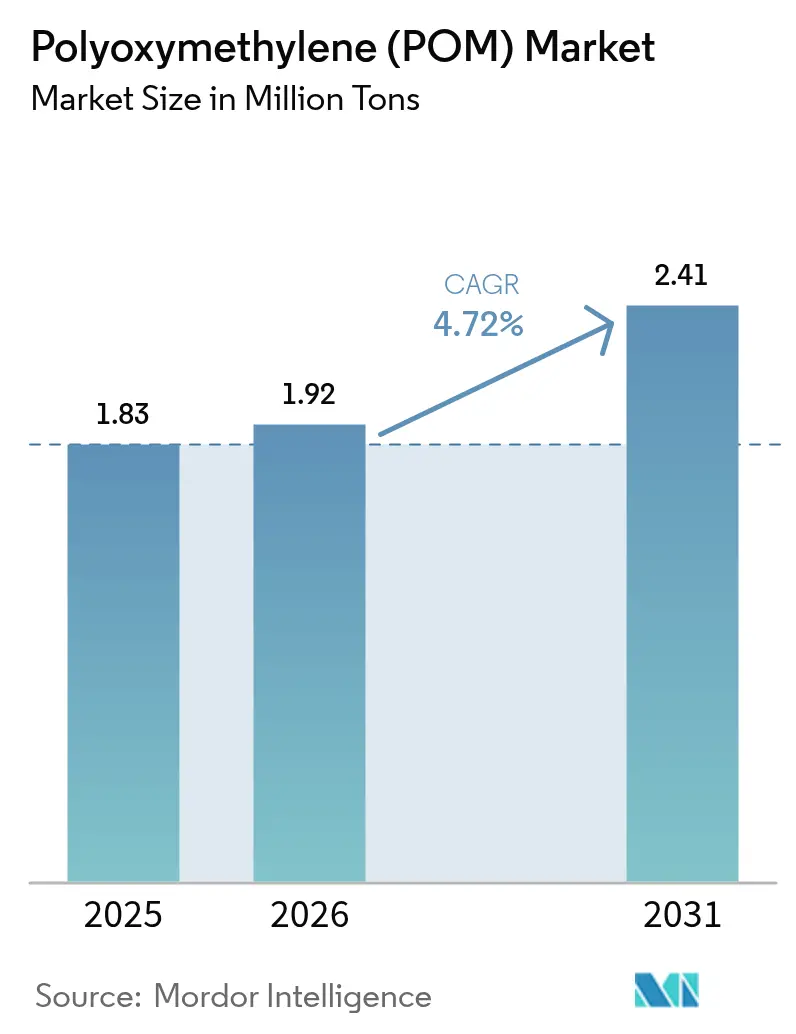

| Marktvolumen (2026) | 1.92 Millionen Tonnen |

| Marktvolumen (2031) | 2.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyoxymethylen (POM) Marktanalyse von Mordor Intelligence

Die Marktgröße für Polyoxymethylen wird voraussichtlich von 1,83 Millionen Tonnen im Jahr 2025 und 1,92 Millionen Tonnen im Jahr 2026 auf 2,41 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,72 % zwischen 2026 und 2031 entspricht. Die Nachfragesteigerungen folgen drei strukturellen Kräften, nämlich der Gewichtsreduzierung von Fahrzeugen, der Miniaturisierung in der Elektronik und der regionalen Fertigungsexpansion. Automobil-OEMs ersetzen Zink- und Aluminiumteile durch präzisionsgegossene POM-Bauteile, um das Leergewicht zu reduzieren und strenge flottenweite CO₂-Grenzwerte einzuhalten. Steckverbinderhersteller in der 5G-Infrastruktur und bei tragbaren Geräten schätzen POM's überlegene Kriechfestigkeit und 0,2 % Feuchtigkeitsaufnahme – Eigenschaften, die enge Toleranzen auch bei schrumpfenden Rastermaßen gewährleisten. Asien-Pazifik dominiert die globalen Volumina, da integrierte Kohle-zu-POM-Komplexe in China und kostenoptimierte Logistik in der ASEAN-Region die Harzlieferkosten im Vergleich zu Erdgasrouten in Europa und Nordamerika senken. Dennoch verzeichnen der Nahe Osten und Afrika den schnellsten regionalen Anstieg, begünstigt durch saudische und emiratische Initiativen zur Lokalisierung der Automobilmontage, die neue nachgelagerte Polymere in den Golfraum ziehen.

Wichtigste Erkenntnisse des Berichts

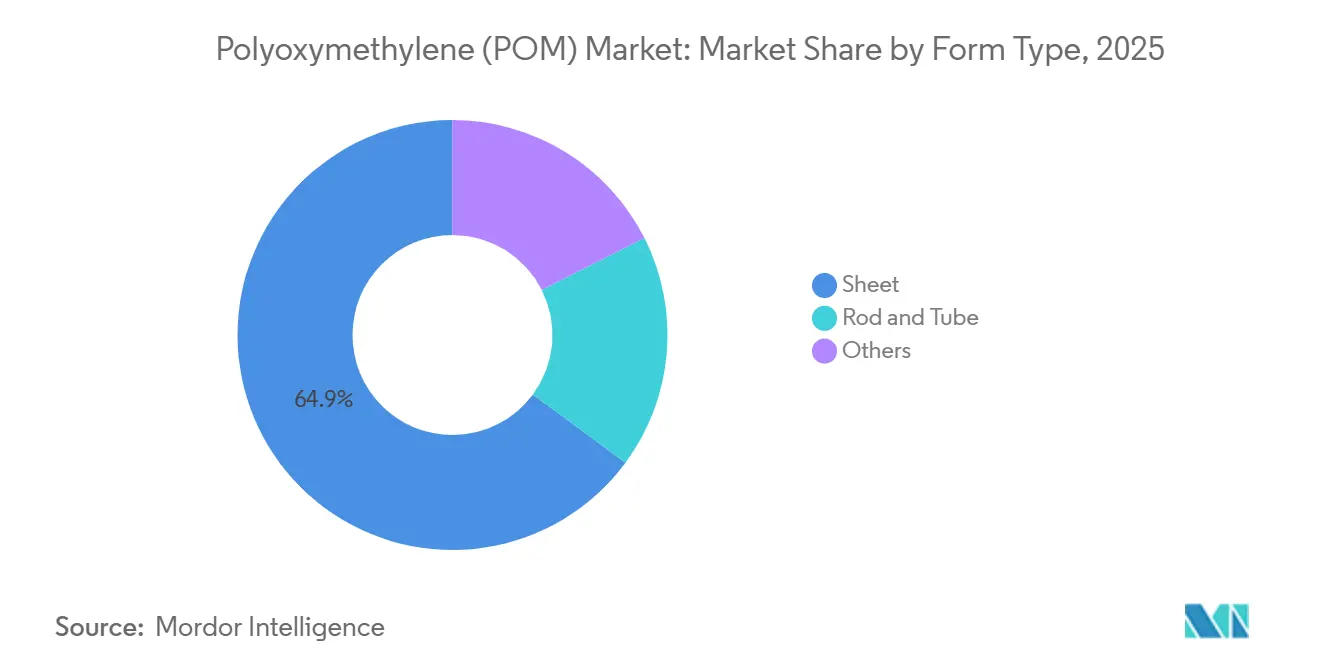

- Nach Formtyp entfiel auf Platten im Jahr 2025 ein Marktanteil von 64,88 % am Polyoxymethylenmarkt. Das Plattensegment wird voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen.

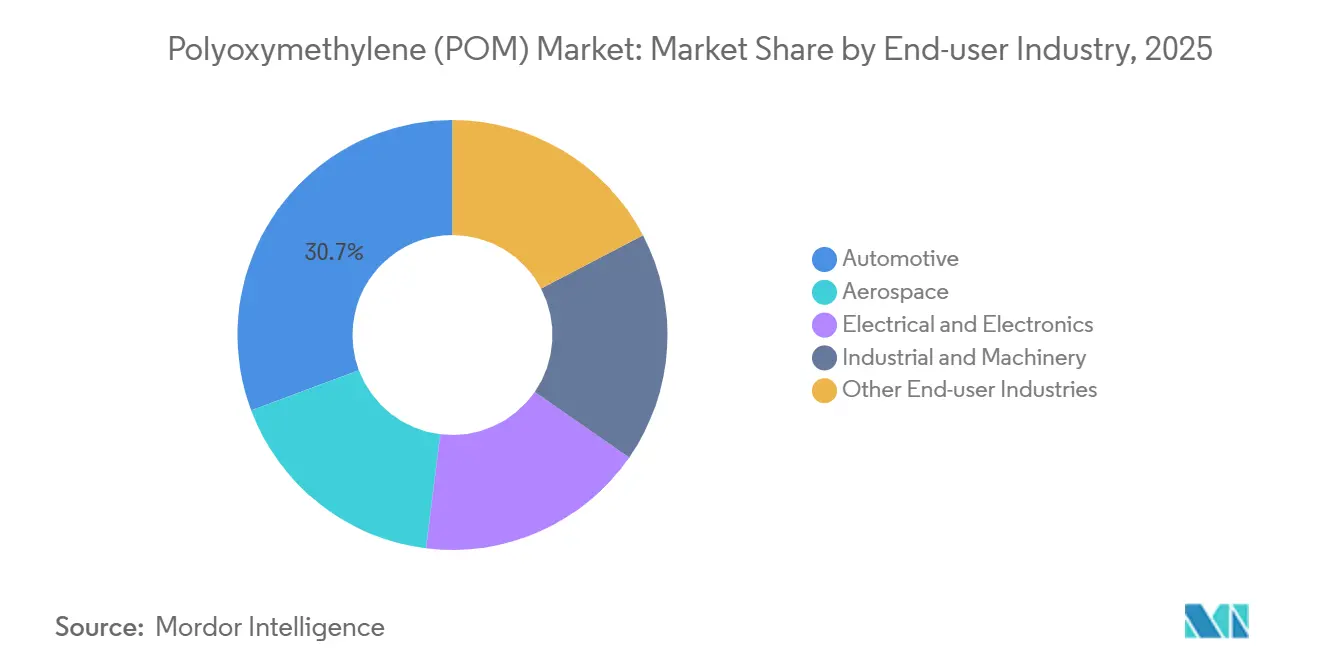

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 30,71 % an der Polyoxymethylen-Marktgröße. Die Luft- und Raumfahrt verzeichnet zwischen 2026 und 2031 eine CAGR von 5,56 %.

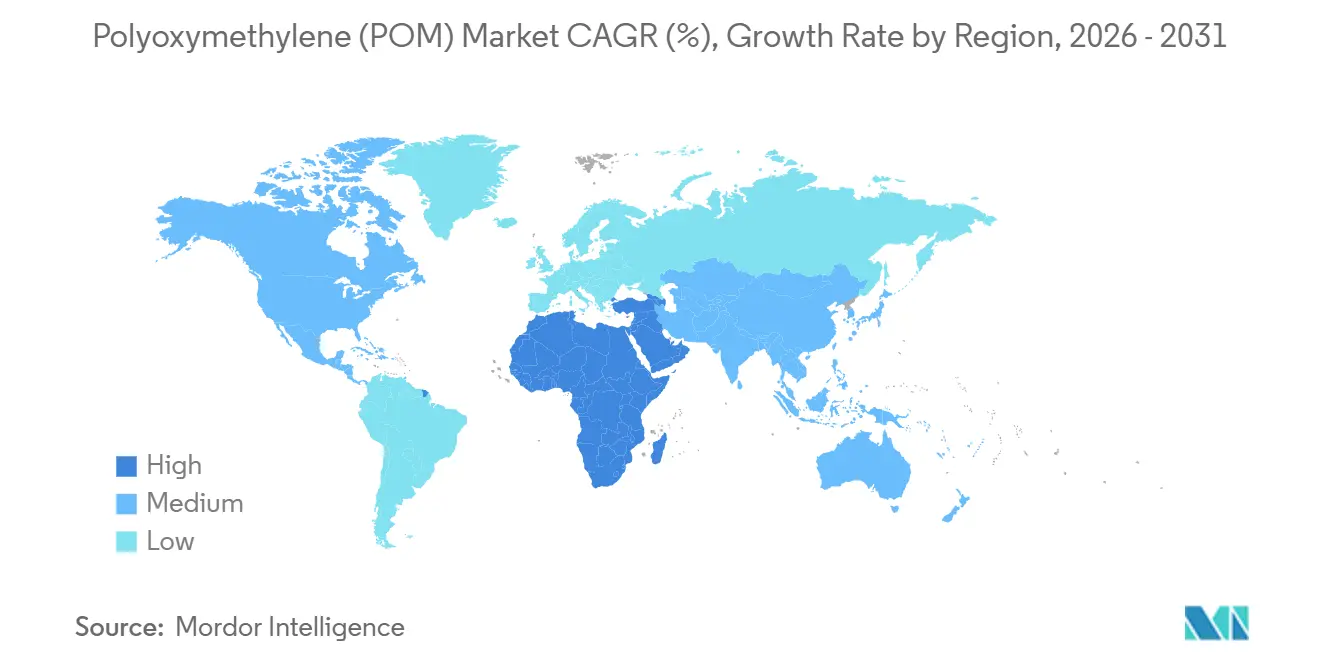

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 66,72 % am Polyoxymethylen-Marktanteil. Für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 5,94 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyoxymethylen (POM) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Fahrzeugleichtbauweise | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierung in der Elektro- und Elektronikindustrie | +0.9% | Asien-Pazifik als Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fertigungsexpansion in Asien-Pazifik | +1.0% | Asien-Pazifik (China, Indien, Vietnam, Malaysia) | Langfristig (≥ 4 Jahre) |

| Verschärfung der VOC-Grenzwerte für EV-Innenräume | +0.7% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mikrozahnrädern in Medizingeräten | +0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Fahrzeugleichtbauweise

Massenreduzierung ist die schnellste und kosteneffektivste Methode zur Verlängerung der EV-Reichweite. POM verdrängt nun zinkdruckgegossene Zahnräder und Aluminiumhalterungen und erhält dabei die strukturelle Integrität aufrecht[1]Celanese Corporation, "Jahreseinreichung 2025," celanese.com. Um die flottenweiten CO₂-Grenzwerte des Blocks einzuhalten, setzen europäische Automobilhersteller zunehmend auf POM für dünnwandige Sitzverstellmechanismen. Chinas ehrgeiziges Mandat für Fahrzeuge mit neuer Energie, das auf höhere EV-Verkaufszahlen abzielt, treibt einen Nachfrageschub nach Batteriewannenabdeckungen, Kühlsystemgehäusen und Fensterheber-Komponenten an. Dank der Kriechfestigkeit von POM können Hersteller im Vergleich zu Polyamid 6 Wandstärkenreduzierungen erzielen und bei jedem Innenraumteil Gramm einsparen. Dieser Vorteil stellt sicher, dass der Automobilsektor das dominierende Endanwendungsgebiet bleibt, auch wenn die Luft- und Raumfahrt eine schnellere Wachstumsrate verzeichnet.

Miniaturisierung in der Elektro- und Elektronikindustrie

Die Steckverbinderrastermaße werden immer kleiner, um mehr Signalpfade pro Quadratmillimeter in 5G-Basisstationen, tragbaren Geräten und ADAS-Modulen unterzubringen. POM's Feuchtigkeitsaufnahme und Dimensionsstabilität über 100-mm-Längen erfüllen diese engen Toleranzen besser als handelsübliche Polypropylene. LEMOs Rasterserie, die 2024 veröffentlicht wurde, setzt auf POM-Einsätze für medizinische Bildgebung und Avionik und unterstreicht damit seine Rolle als Standardwahl, wenn Fehlausrichtungen zu Systemausfällen führen können. Die japanische Steckverbinderproduktion wächst, wobei POM in Mikroschaltern und IO-Anschlüssen schneller expandiert als die gesamte Elektronikbranche, da jedes kleinere Gerät mehr Steckverbinder enthält.

Fertigungsexpansion in Asien-Pazifik

Chinas Kohle-zu-POM-Komplexe erzielen Einsparungen bei den Rohstoffkosten im Vergleich zu herkömmlichen Erdgasmethoden. Im Jahr 2025 stiegen Indiens Exporte von Automobilkomponenten stark an, was zur Einrichtung neuer Compoundierlinien führte und die Abhängigkeit des Landes von Importen aus Japan und Deutschland verringerte. Da sich die Elektronikmontage verlagert, profitieren sowohl Vietnam als auch Malaysia, wobei Malaysias Elektronikumsatz steigt. Um die Vorlaufzeiten für regionale OEMs zu verkürzen, eröffnete Südkoreas Kolon-BASF ein Werk in Ulsan.

Verschärfung der VOC-Grenzwerte für EV-Innenräume

Ab Januar 2025 legte die europäische Verordnung 2024/1257 einen Grenzwert für Kabinen-VOC fest und verpflichtete OEMs, auf emissionsärmere Harze umzusteigen[2]Europäische Kommission, "Verordnung 2024/1257 über VOC," ec.europa.eu. Polyplastics' DURACON LV, das Formaldehyd und Acetaldehyd reduziert, hat Designerfolge bei Volkswagen und BMW für die Innenräume des Modelljahres 2026 erzielt. Chinas aktualisierter GB/T 27630 schließt sich diesem Trend an und lenkt lokale Compoundierer in Richtung VOC-armer Chemikalien. Die steigenden Compliance-Kosten schaffen Hürden für kleinere Lieferanten und stärken gleichzeitig den Marktanteil größerer integrierter Akteure.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch biobasierte und hochleistungsfähige Kunststoffe | -0.8% | Global, mit höherer Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität und Handelsbarrieren | -0.6% | Global, mit starken Auswirkungen in importabhängigen Regionen (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Methanolumlenkung in die Wertschöpfungskette für nachhaltigen Flugkraftstoff | -0.3% | China, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch biobasierte und hochleistungsfähige Kunststoffe

Arkemas Rilsan PA11 gewann 2025 an Bedeutung bei Bremsschläuchen und Kraftstoffleitungen und erfüllte dabei Mandate für erneuerbaren Kohlenstoff bei gleichzeitiger Übereinstimmung mit POM's chemischer Beständigkeit. Solvays glasfaserverstärktes Polyphthalamid verdrängte POM in Turbolader-Luftkanälen, wo die Dauerbetriebstemperaturen 120 °C überschreiten. CO₂-Bepreisung und Richtlinien zu Einwegkunststoffen verringern den historischen Kostenaufschlag und verstärken den Substitutionsdruck.

Rohstoffpreisvolatilität und Handelsbarrieren

Die asiatischen Methanolkassakurse stiegen stark an und verengten die Margen für nicht integrierte POM-Hersteller. US-amerikanische Antidumpingzölle auf chinesisches POM-Copolymer haben die Lieferketten weiter fragmentiert und nordamerikanische Formgeber gezwungen, auf teurere europäische oder japanische Harze zurückzugreifen. In Indien erhöhen ähnliche Zölle und GST-Herausforderungen die Einstandskosten und dämpfen die Expansionsbemühungen kleinerer Verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formtyp: Platten führen bei der Verarbeitungseffizienz

Platten machten 64,88 % des Volumens im Jahr 2025 aus, was ihre überlegene Verschachtelungseffizienz für Sitzverstellzahnräder, Förderführungen und FDA-konforme Schneidbretter widerspiegelt. Die Polyoxymethylen-Marktgröße für Plattenanwendungen wird voraussichtlich bis 2031 mit einer CAGR von 5,15 % steigen und damit Stab- und Rohrformen übertreffen, da Automobil- und Lebensmittelausrüstungen breite Platten vorschreiben, die den Ausschuss minimieren. Stab und Rohr bleiben unverzichtbar für Hydraulikkolben und Medizingeräteachsen, die eine Rundheit von ±0,02 mm erfordern, doch die CNC-Bearbeitung von Halbzeug dämpft das Wachstum. Andere Formen – Granulate für den Spritzguss und Dünnfilm – erfassen den verbleibenden Anteil, wobei Mitsubishi Chemicals dünnwandige Iupital-Qualitäten 2025 neue Betätigungselemente für Kosmetikverpackungen erschlossen haben.

Sekundäre Rückenwinde halten Platten an der Spitze: VOC-arme Chemikalien debütieren zuerst in der hochdurchsatzfähigen Plattenextrusion, und die Fahrzeugleichtbauweise bevorzugt große flache Tafeln, die für das Laserschneiden geeignet sind. Dennoch senkt der Zustrom von Durchlaufreaktorkapazitäten in China und Südkorea die Preise für Stab und Rohr, was den Vorsprung von Platten über den Prognosezeitraum hinweg abschwächen könnte.

Nach Endverbraucherbranche: Luft- und Raumfahrt verzeichnet den stärksten Anstieg

Die Automobilindustrie behielt mit 30,71 % im Jahr 2025 das größte Tonnagevolumen, da jedes Personen-EV Dutzende von POM-Zahnrädern und -Verschlüssen enthält. Die Luft- und Raumfahrt weist jedoch die stärkste CAGR von 5,56 % auf, angetrieben durch Mikrokraftstoffpumpen und Kabinenaktuatoren, die POM's Dimensionsstabilität und Skydrol-Beständigkeit benötigen. Der Elektro- und Elektroniksektor wird hauptsächlich durch Steckverbindergehäuse und Schalterbasen für 5G-Basisstationen angetrieben. Industriemaschinenbau hält ebenfalls einen bedeutenden Anteil, obwohl zu beachten ist, dass Keramik- und Verbundwerkstoffe-Lager beginnen, POM bei Anwendungen mit sehr hohen Drehzahlen zu konkurrieren. Obwohl der Luft- und Raumfahrtanteil am Polyoxymethylenmarkt in absoluten Zahlen noch hinter der Automobilindustrie zurückbleibt, ist es wichtig zu erkennen, dass die FAA- und EASA-Qualifizierungszyklen, sobald eine POM-Qualität ein Typenzertifikat erhalten hat, jahrzehntelange Umsatzstabilität gewährleisten.

Geografische Analyse

Asien-Pazifik verbrauchte im Jahr 2025 66,72 % des globalen Volumens. Chinas Nachfrage, kombiniert mit seiner Kohle-zu-POM-Integration, ermöglichte es, westliche Kostenstrukturen zu unterbieten. Japan und Südkorea, Heimat bedeutender inländischer Akteure, importieren weiterhin ergänzendes Harz, was die Flexibilität der Lieferkette hinsichtlich Vorlaufzeiten und Formulierungsnischen unterstreicht. Indien befindet sich auf einem Wachstumspfad, angetrieben durch exportorientierte Komponentenhersteller, die auf lokales Compoundieren umsteigen. Südostasien profitiert von der anhaltenden Verlagerung der Elektronikmontage nach Vietnam, Malaysia und Thailand.

Nordamerika wird voraussichtlich zurückbleiben, eingeschränkt durch eine ausgereifte Elektronikindustrie und fehlende neue Harzkapazitäten. US-amerikanische Automobilteileformgeber, die mit Zöllen auf chinesisches POM konfrontiert sind, wenden sich Quellen in Delaware oder Mexiko zu. Diese Verlagerung erhöht zwar die Logistikkomplexität, stärkt aber die nordamerikanische Integration. Europa schreitet voran; dieses Wachstum wird jedoch durch REACH-Kosten und bevorstehende CO₂-Grenzausgleichsgebühren gedämpft, die Bio-Methanol-POM-Quellen zu begünstigen scheinen.

Im Jahr 2025 entfiel auf Südamerika ein bescheidener Anteil. Während der Boom im brasilianischen Landmaschinensektor einen Schub gab, dämpften Argentiniens Importbeschränkungen den Gesamtverbrauch der Region. Der Polyoxymethylenmarkt im Nahen Osten und Afrika wächst am schnellsten mit 5,94 %. Dieser Anstieg wird maßgeblich durch die Ambitionen im Rahmen von Saudi-Arabiens und der VAE's Vision 2030 angetrieben und durch SABICs Erweiterung seiner Jubail-Linie im Jahr 2025 gestärkt, die erhebliche regionale Kapazitäten hinzufügte.

Wettbewerbslandschaft

Der Polyoxymethylen (POM) Markt ist mäßig konsolidiert. Die Lücke zwischen Standard- und Spezialqualitäten weitet sich aus. Marktführer investieren in verstärkte Copolymere und Bio-Methanol-Pilotprojekte, während mittelständische Verarbeiter auf Lohncompoundierung angewiesen sind und mit REACH- und FDA-Dossiers zu kämpfen haben. 3D-Druckfilamente und ultrahochmolekulare Copolymere bleiben Nischenbereiche mit Entwicklungspotenzial, erfordern jedoch Prozessoptimierungen, um etablierte Polyamid-12-Pulver zu verdrängen. Bilanzstärke, regulatorische Unterlagen und Forschungs- und Entwicklungskapazitäten werden voraussichtlich die Konsolidierungsergebnisse bestimmen, da Rohstoffturbulenz und CO₂-Kosten die dünnen Margen nicht integrierter Unternehmen weiter erodieren.

Branchenführer im Polyoxymethylen (POM) Markt

Celanese Corporation

Polyplastics Co., Ltd. (Daicel Group)

Korea Engineering Plastics Co., Ltd.

Mitsubishi Chemical Group Corporation

Kolon BASF innoPOM, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Polyplastics Co., Ltd. gab bekannt, dass die erste Phase seiner indirekt investierten Polyacetal (POM)- bzw. Polyoxymethylen (POM)-Fertigungsanlage in China in Betrieb ist. Dieser Schritt reagiert auf Kundenbedürfnisse durch Verbesserungen, einschließlich der Reduzierung von Vorlaufzeiten und Transportkosten.

- Oktober 2024: Celanese stellte auf der Fakuma 2024 drei neue nachhaltige technische Thermoplaste vor, darunter Hostaform POM ECO-C, das aus kohlenstoffarmem Methanol mit einer ISCC-Kohlenstoff-Fußabdruck-Zertifizierung gewonnen wird und den niedrigsten Produkt-CO₂-Fußabdruck des Unternehmens für Acetal-Copolymer erzielt, während es eine Drop-in-Ersatzleistung beibehält.

Umfang des globalen Polyoxymethylen (POM) Marktberichts

Polyoxymethylen (POM), auch bekannt als Acetal, Polyacetal oder Polyformaldehyd, ist definiert als ein hochleistungsfähiger, teilkristalliner technischer Thermoplast, der sich durch außergewöhnliche Steifigkeit, niedrige Reibung, hohe Festigkeit und überlegene Dimensionsstabilität auszeichnet. Es wird häufig als Metallersatz in Präzisionsbauteilen wie Zahnrädern, Lagern und Förderteilen eingesetzt.

Der Markt ist nach Formtyp, Endverbraucherbranche und Geografie segmentiert. Nach Formtyp ist der Markt in Platten, Stab und Rohr sowie Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Elektro und Elektronik, Industrie und Maschinenbau sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Fotolackmarkt in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Platte |

| Stab und Rohr |

| Sonstige |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Formtyp | Platte | |

| Stab und Rohr | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Automobilindustrie, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polyoxymethylenmarkt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird jungfräuliches Polyoxymethylenharz in Primärformen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen