Polyphenylensulfid (PPS) Harz Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyphenylensulfid (PPS) Harz Marktanalyse von Mordor Intelligence

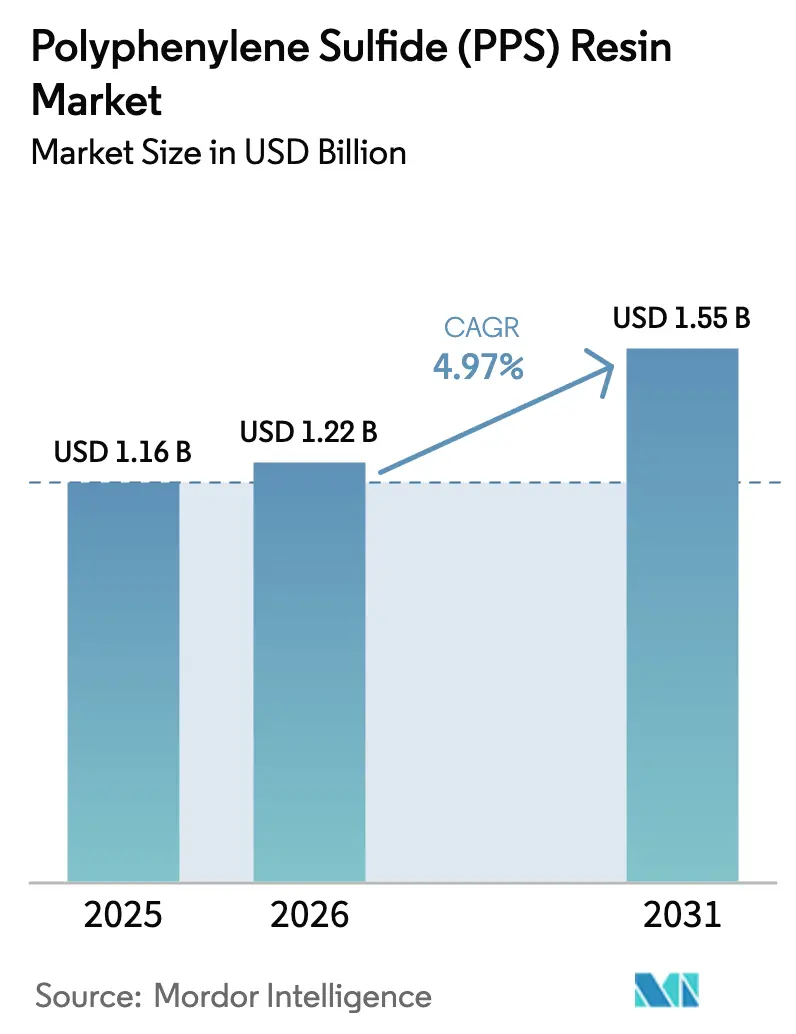

Die Marktgröße für Polyphenylensulfid (PPS) Harz wurde im Jahr 2025 auf USD 1,16 Milliarden geschätzt und soll von USD 1,22 Milliarden im Jahr 2026 auf USD 1,55 Milliarden bis 2031 wachsen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026-2031). Angetrieben durch die Miniaturisierung der Elektronik, einen Anstieg bei Wasserstoff-Brennstoffzellensystemen und Aufrüstungen bei industriellen Rauchgasfiltrationsanlagen, die einen kontinuierlichen Betrieb oberhalb von 190 °C erfordern, verzeichnet der Markt eine stetige Dynamik. Die Region Asien-Pazifik führt beim Verbrauch, während Nordamerika aufholt, beflügelt durch Anreize zur Verlagerung der Batterieproduktion ins Inland. Unterdessen schwenkt Europa auf halogenfreie, flammhemmende Harze um. Obwohl Preiserhöhungen durch Kapazitätserweiterungen in China gedämpft werden, positionieren sich etablierte Anbieter strategisch neu, indem sie sich auf Spezialqualitäten konzentrieren, vertikal in die Compoundierung integrieren und digitale Prozesse verbessern. Im Wesentlichen kämpft der Polyphenylensulfid (PPS) Harzmarkt mit Kostendruck, verschiebt sich jedoch deutlich in Richtung Hochtemperatur- und regulierungskonformer Anwendungen – ein Bereich, in dem Massenthermoplaste an ihre Grenzen stoßen.

Wichtigste Erkenntnisse des Berichts

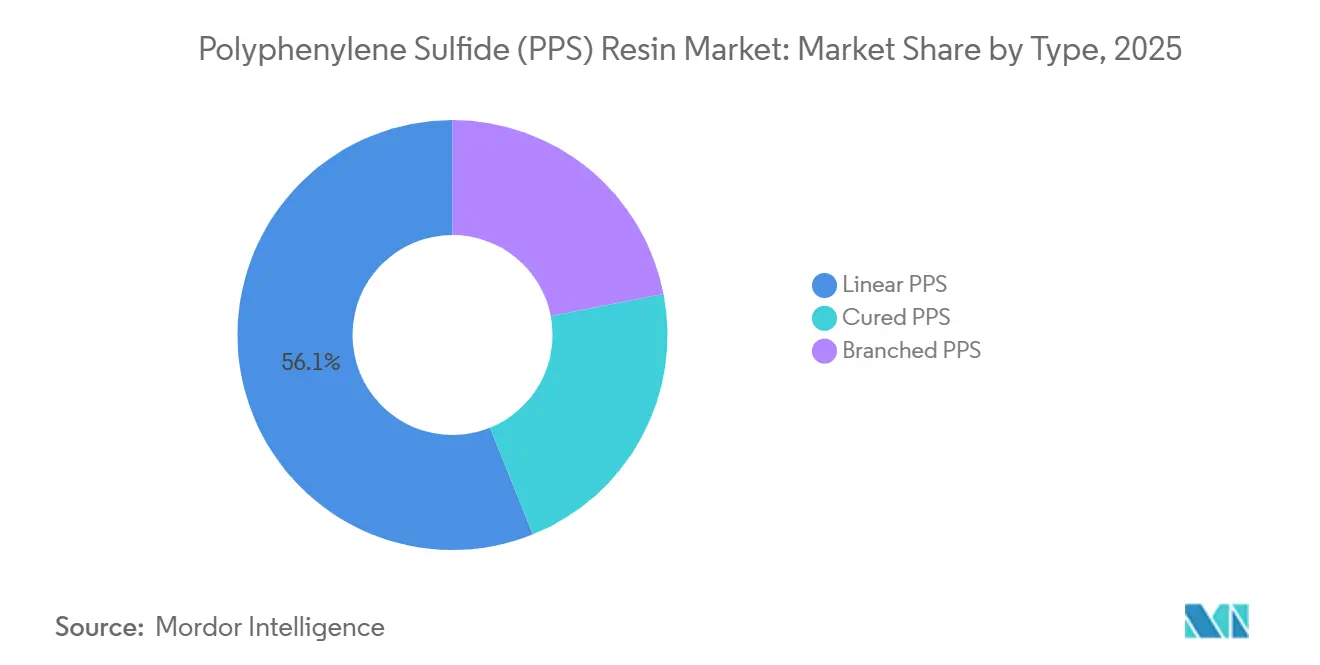

- Nach Typ hielt lineares PPS im Jahr 2025 einen Marktanteil von 56,11 % am Polyphenylensulfid (PPS) Harzmarkt und soll bis 2031 eine CAGR von 5,03 % erzielen.

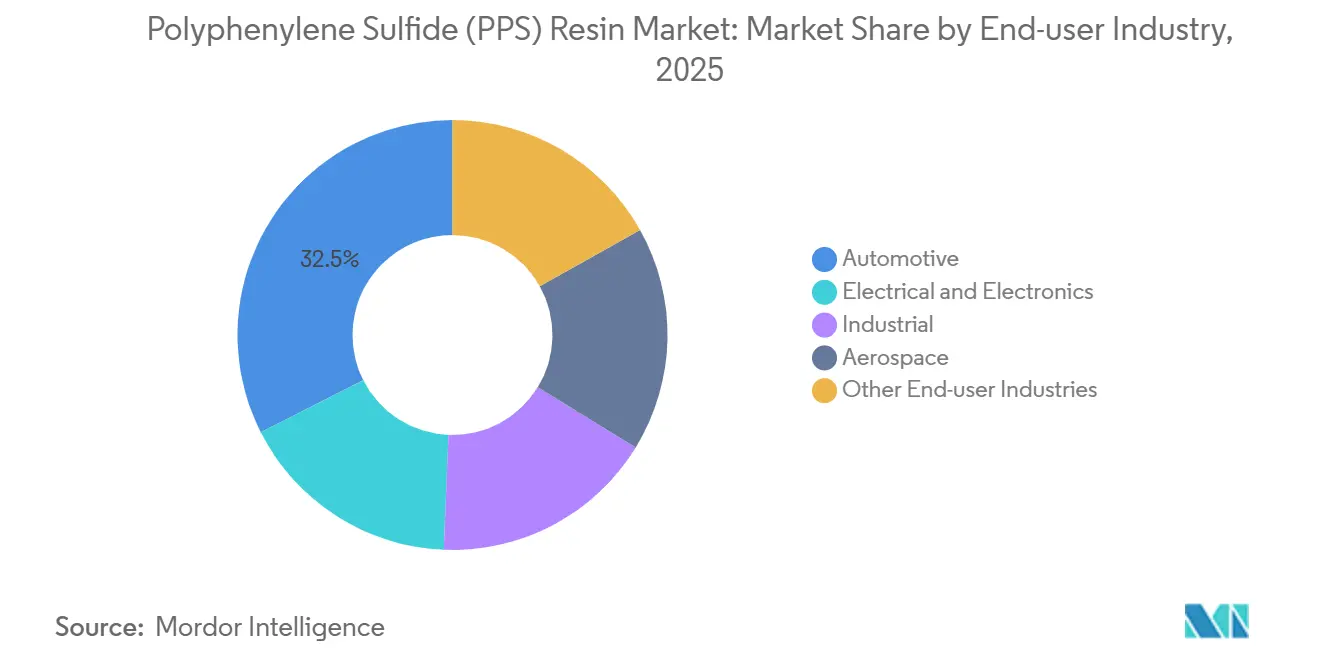

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2025 einen Umsatzanteil von 32,48 %, während das Industriesegment bis 2031 mit einer CAGR von 5,75 % wachsen soll.

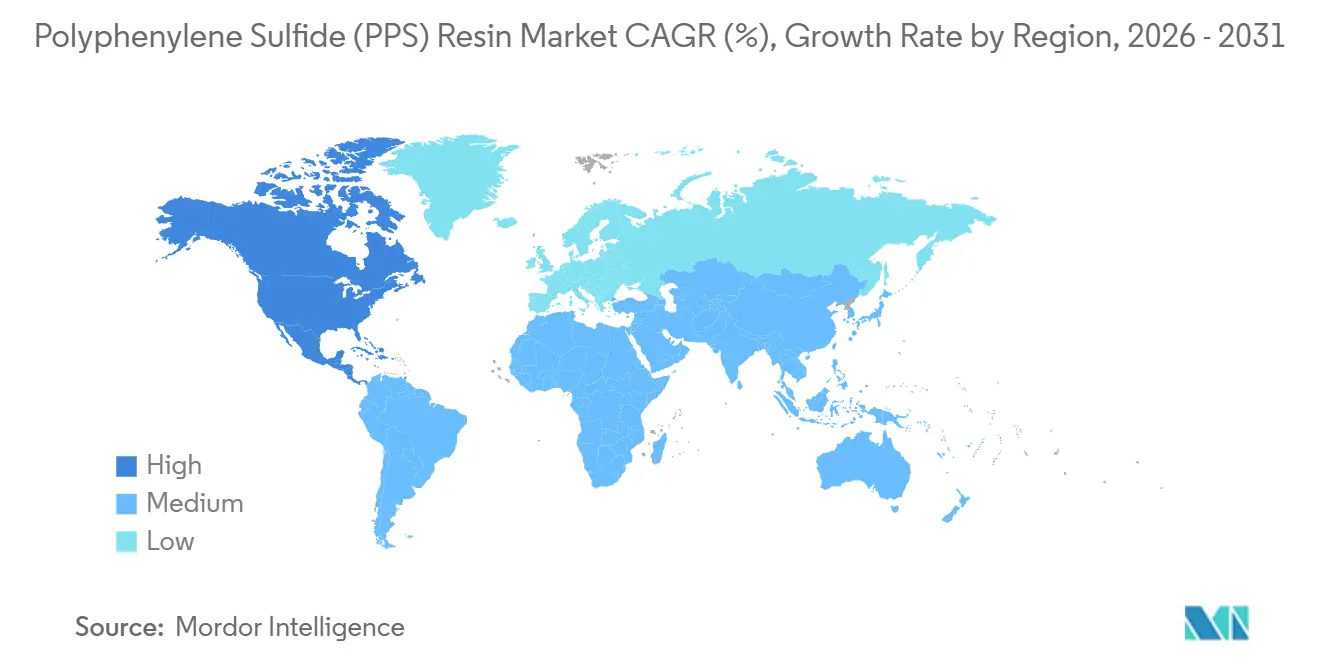

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 67,26 % an der Marktgröße für Polyphenylensulfid (PPS) Harz, während Nordamerika bis 2031 mit 5,16 % wachsen soll und damit den globalen Durchschnitt übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyphenylensulfid (PPS) Harz Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierte 5G/KI-Elektronik benötigt dielektrisch stabiles PPS | +1.20% | Global, konzentriert in Asien-Pazifik (China, Südkorea, Taiwan) und Nordamerika | Mittelfristig (2-4 Jahre) |

| Umstieg auf chlorfreie PPS-Qualitäten nach den US/EU- Toxizitätsvorschriften 2025 | +0.80% | Nordamerika und EU, Ausstrahlungseffekte auf exportorientierte APAC- Hersteller | Kurzfristig (≤ 2 Jahre) |

| Einführung von Wasserstoff-Brennstoffzellen-Hilfsaggregaten an Bord | +0.90% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| KI-optimiertes Compoundieren reduziert Ausschuss und erweitert PPS-Einsatz | +0.60% | Global, frühe Einführung in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Aufrüstung von Filterbeuteln in Asien-Pazifik für Ultraniederemissions-NOx- Kessel | +1.30% | APAC-Kernregion (China, Indien, ASEAN), begrenzte Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierte 5G- und KI-Elektronik benötigt dielektrisch stabiles PPS

5G-Millimeterwellen-Funkgeräte und Edge-KI-Hardware benötigen Substrate, die nicht nur einen niedrigen dielektrischen Verlust oberhalb von 10 GHz aufweisen, sondern auch bleifreiem Lötreflow bei 260 °C standhalten können. Neu kommerzialisierte PPS-Folien mit niedrigem Dielektrizitätswert erfüllen diese strengen Anforderungen, weisen eine minimale Feuchtigkeitsaufnahme auf und behalten ihre mechanische Integrität auch bei wiederholten Thermoschocks. Smartphone-Hersteller, Automobilzulieferer für Steuergeräte und Basisstationshersteller setzen diese Folien zunehmend als kostengünstige Alternativen zu Flüssigkristallpolymeren ein. Im Zuge der Expansion von 5G haben die Branchenriesen Toray, DIC und Unitika in den letzten Jahren neue Kapazitäten aufgebaut. Diese kollektive Dynamik treibt den Polyphenylensulfid (PPS) Harzmarkt voran, insbesondere bei Hochfrequenzsteckverbindern und Antennengehäusen, die den UL-94-V-0-Standard bei dünneren Wandstärken erfüllen müssen, ohne auf halogenierte Additive zurückzugreifen.

Umstieg auf chlorfreie PPS-Qualitäten nach den US- und EU-Toxizitätsvorschriften 2025

Im Jahr 2025 wurde Dechlorane Plus in die EU-Verordnung über persistente organische Schadstoffe aufgenommen, mit einer nahezu null zulässigen Konzentration ab 2028. Dieser regulatorische Wandel hat Elektronikhersteller dazu veranlasst, von halogenierten Flammschutzmitteln abzurücken. Wichtig ist, dass PPS den UL-94-V-0-Standard bei dünnen Wandstärken von Natur aus erfüllt, sodass Anbieter kostspielige Neuformulierungen vermeiden können. Als Reaktion auf die steigende Nachfrage nach halogenfreien Lösungen nahmen neue Compoundierwerke in Deutschland und den Vereinigten Staaten im Jahr 2025 den Betrieb auf und verkürzten die Lieferzeiten für Kunden in Europa und Nordamerika erheblich. Diese schnelle regulatorische Anpassung soll bei Exporteuren aus dem Asien-Pazifik-Raum Anklang finden und den Polyphenylensulfid (PPS) Harzmarkt als bevorzugte Wahl für die Einhaltung von Vorschriften in verschiedenen Wertschöpfungsketten positionieren.

Einführung von Wasserstoff-Brennstoffzellen-Hilfsaggregaten an Bord

Brennstoffzellen-Lkw, Personenkraftfahrzeuge und stationäre Notstromsysteme sind auf befeuchteten, erhitzten und unter Druck stehenden Wasserstoff angewiesen. Glasfaserverstärktes PPS, bekannt für seine chemische Inertheit und Dimensionsstabilität, kann Tausenden von Zyklen standhalten. Diese Widerstandsfähigkeit ebnet den Weg für leichtere, korrosionsbeständige Gehäuse in Pumpen, Ventilen und Befeuchtern. Sowohl Polyplastics als auch Solvay haben neue Qualitäten eingeführt, die ihre Biegefestigkeit auch nach längerer hydrothermaler Beanspruchung beibehalten. Dieser technologische Sprung passt perfekt zu den Infrastrukturinvestitionen in den Vereinigten Staaten und Europa und treibt das langfristige Wachstum des Polyphenylensulfid (PPS) Harzmarktes voran.

KI-optimiertes Compoundieren reduziert Ausschuss und erweitert PPS-Einsatz

Modelle des maschinellen Lernens transformieren die automatische Parametereinstellung und verengen das Verarbeitungsfenster für PPS erheblich. Die Innovationstechnologieabteilung von Kureha, die 2024 gegründet wurde, setzt digitale Zwillinge ein, um Herausforderungen wie Faserabbau und Verzug vorherzusagen, was zu weniger Ausschuss und geringerem Energieverbrauch führt. Dieser optimierte Formprozess ebnet den Weg für Steckverbinderprogramme mit geringerem Volumen und Komponenten für medizinische Geräte, die bisher als zu teuer galten, und erweitert so das Anwendungsspektrum und steigert die wirtschaftliche Attraktivität des Polyphenylensulfid (PPS) Harzmarktes.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch kostengünstigere Hochtemperaturnylons | -0.90% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Recyclinghürden am Lebensende für vernetztes PPS | -0.50% | Europa, Nordamerika, Ausstrahlungseffekte auf APAC-Export- lieferketten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Hochtemperaturpolymerverarbeitung | -0.40% | Global, konzentriert in aufstrebenden Fertigungszentren (Indien, ASEAN, MEA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch kostengünstigere Hochtemperaturnylons

Polyphthalamide haben einen Kriechstromfestigkeitsindex von 600 V erreicht und die UL-94-V-0-Zertifizierung bei einer Wandstärke von 0,4 mm erhalten. Diese Materialien, die in Formen bei Temperaturen zwischen 90 und 110 °C verarbeitet werden, konkurrieren nun in zahlreichen Automobilsteckverbindern mit PPS. Im Jahr 2025 führte BASF sein Ultramid T6000[1]BASF, "Ultramid T6000 Pressemitteilung," basf.com ein. Obwohl ein Dauergebrauchstemperaturbereich von 150-160 °C ausreichend ist, passen OEMs ihre Spezifikationen an, um die Stücklisten zu reduzieren und damit ihren Anteil am kostenempfindlichen Polyphenylensulfid (PPS) Harzmarkt zu verringern.

Recyclinghürden am Lebensende für vernetztes PPS

Vernetzte PPS-Qualitäten, bekannt für ihre Kriechbeständigkeit bei Temperaturen über 200 °C, stehen vor einer erheblichen Herausforderung: Ihre Unfähigkeit, wieder aufgeschmolzen zu werden, schließt sie von herkömmlichen mechanischen Recyclingmethoden aus. Da EU-Vorschriften bis 2030 recyclingfähige Designs für Automobil- und Elektronikkunststoffe vorschreiben sollen, tendieren OEMs zunehmend zu Materialien, die eine einfachere Wiederaufbereitung ermöglichen. Im Jahr 2026 stellte Toray eine Pilotmethode zur Rückgewinnung von faserverstärktem PPS vor; die Skalierung dieser Technik wird jedoch mehrere Jahre in Anspruch nehmen. Unterdessen werfen die Recyclingbeschränkungen bestimmter Hochleistungs-PPS-Varianten Bedenken hinsichtlich ihrer künftigen Akzeptanz auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lineare Qualitäten dominieren kostenempfindliche Anwendungen

Im Jahr 2025 hielt lineares PPS einen Anteil von 56,11 % am Polyphenylensulfid (PPS) Harzmarkt und soll im Prognosezeitraum 2026-2031 mit einer CAGR von 5,03 % wachsen. Seine niedrigere Viskosität und Kompatibilität mit Standardspritzgussanlagen machen lineares PPS ideal für das Dünnwandspritzgießen, insbesondere bei Hochvoltanschlüssen für Kraftfahrzeuge und Pumpenrädern. Gehärtetes PPS, das einer Nachpolymerisationsvernetzung unterzogen wird, hält enge Maßtoleranzen oberhalb von 200 °C ein und wird in Nischenanwendungen wie Luft- und Raumfahrtkanälen und Industriepumpenteilen eingesetzt. Verzweigtes PPS bietet einen höheren Modul bei gleichzeitiger Recyclingfähigkeit und eignet sich für Strukturbauteile in Batterien von Elektrofahrzeugen. Im Jahr 2024 brachte DIC eine plattierfähige PPS-Verbindung für 5G-Antennengehäuse auf den Markt, die eine direkte Metallisierung ermöglicht und den Bedarf an Metalleinsätzen eliminiert, wodurch das Gewicht reduziert wird[2]DIC Corporation, "Einführung der plattierfähigen PPS-Verbindung," dic-global.com . Dieses erweiterte Anwendungsspektrum steigert das Volumen linearer und verzweigter Qualitäten, während Spezialgehärtete Varianten Premiumpreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industriesegment führt Wachstumskurs an

Industriefiltration, chemische Verarbeitung und Stromerzeugung sind die am schnellsten wachsenden Sektoren mit einer prognostizierten CAGR von 5,75 % im Zeitraum 2026-2031. In der Region Asien-Pazifik haben vorgeschriebene Ultraniederemissions-NOx-Nachrüstungen eine konsistente Nachfrage nach PPS-Filterbeuteln erzeugt, die bis zu fünf Jahre lang betrieben werden können. Während der Automobilsektor im Jahr 2025 einen Anteil von 32,48 % am PPS-Harzmarkt ausmachte, hat eine Verlagerung von traditionellen Verbrennungsmotorkomponenten hin zu Stromschienen für Elektrofahrzeugbatterien und Brennstoffzellen-Hilfsaggregaten stattgefunden. Die DURAFIDE-6150T73-Qualität von Polyplastics, die 1.000 Thermozyklen zwischen -40 °C und 150 °C standhält, erfüllt die Garantiestandards für die Minderung von Batteriefehlfunktionen. Die Elektro- und Elektroniksektoren schätzen ihre flammhemmenden Eigenschaften und die geringe Feuchtigkeitsaufnahme, während die Luft- und Raumfahrtindustrie auf ihre hochmargige Nische abzielt, insbesondere für raucharme und schadstoffarme Kabinenausstattungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Polyphenylensulfid (PPS) Harzmarkt und machte 67,26 % seiner Größe aus. Diese Führungsposition wurde durch die boomende Produktion von Fahrzeugen mit neuen Energieantrieben und eine florierende Elektroniklieferkette in Ländern wie China, Japan, Südkorea und Taiwan gestärkt. Chinas Produktionskapazität erhielt 2024 einen Schub, wobei Prognosen darauf hindeuten, dass sie sich bis 2027 dank der Dynamik mehrerer Großprojekte mehr als verdoppeln könnte. Als Reaktion auf diese Marktveränderungen konzentrieren sich etablierte Anbieter nun auf differenzierte Qualitäten und verbesserte technische Dienstleistungen, um dem verschärften Preiswettbewerb entgegenzuwirken.

Nordamerika befindet sich auf einem Wachstumskurs und verzeichnet mit einer CAGR von 5,16 % im Prognosezeitraum 2026-2031 die höchste Rate, angetrieben durch robuste Inlandsinvestitionen in Batterien und Wasserstoff. Dieses Wachstum wird durch den lokalen Verbrauch von PPS im Werk von Fortron Industries in Wilmington weiter unterstützt.

Andererseits steht Europa vor Herausforderungen durch seine strengen Halogen- und Recyclingquotenvorschriften. Während diese Regeln Türen für Substitutionen öffnen, erhöhen sie auch die Compliance-Kosten, was es für kleinere Verarbeiter schwierig macht. Unterdessen entwickeln sich Südamerika, der Nahe Osten und Afrika zu aufstrebenden Märkten, wobei ihre begrenzte Nachfrage nach PPS durch industrielle Filtration und Öl- und Gasanwendungen angetrieben wird.

Wettbewerbslandschaft

Der Polyphenylensulfid (PPS) Harzmarkt ist mäßig konzentriert. Wichtige Akteure wie Toray, Solvay, DIC, Celanese und Kureha verfügen über einen bemerkenswerten Anteil an der globalen Kapazität. Japanische Hersteller haben einen Wettbewerbsvorteil in der Verarbeitungskompetenz, doch ihre chinesischen Konkurrenten bauen ihre Aktivitäten rasch aus und verengen die Spotmargen. Strategische Manöver sind erkennbar: Torays Engpassbeseitigung in Gunsan und Solvays Aufrüstung in Changshu deuten auf eine Hinwendung zu wertschöpfendem Compoundieren und lokalisiertem Support hin. Envaliors neu eingeführte Compoundierungslinie in Europa, die darauf ausgerichtet ist, die halogenfreien Anforderungen der Automobil- und Elektroniksektoren zu erfüllen, betont ebenfalls die logistische Optimierung. Der Innovationshorizont der Branche erweitert sich und rückt Recyclingtechnologien, plattierfähige Verbindungen und Qualitäten für höhere Wasserstoffbetriebstemperaturen in den Mittelpunkt. Diese Entwicklung signalisiert eine Verlagerung von der reinen Volumenproduktion hin zu einer differenzierteren, anwendungsgetriebenen Strategie, die für die Wettbewerbsfähigkeit im PPS-Harzbereich unerlässlich ist.

Marktführer im Bereich Polyphenylensulfid (PPS) Harz

DIC Corporation

Solvay

Celanese Corporation

TORAY INDUSTRIES, INC.

KUREHA CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Toray Industries, Inc. hat ein innovatives flexibles Polyphenylensulfid (PPS) Harz eingeführt, das außergewöhnliche Flammhemmung mit überlegener Wärmebeständigkeit kombiniert. Das Unternehmen behauptet, dass dies das erste PPS-Harz weltweit ist, das diese beiden Eigenschaften bietet.

- November 2025: Toray Advanced Materials Korea, eine Tochtergesellschaft von Toray Industries, Inc., hat den Abschluss der Erweiterung seiner zweiten Polyphenylensulfid (PPS) Produktionslinie im Werk Gunsan im Saemangeum-Industriekomplex, Jeollabuk-do, Korea, bekannt gegeben. Die erweiterte Linie bietet nun eine jährliche Produktionskapazität von 5.000 Tonnen.

Globaler Polyphenylensulfid (PPS) Harz Markt Berichtsumfang

Polyphenylensulfid (PPS) Harz ist ein kristallines, hitzebeständiges Polymer mit einer einfachen chemischen Struktur aus Benzol und Schwefel. PPS ist eine Art thermoplastisches Polymer mit hoher thermischer und mechanischer Leistung, das breite Anwendungen in verschiedenen Branchen findet, wie z. B. Automobil, Präzisionselektronik, elektrische Geräte, chemische Behälter, Luft- und Raumfahrtkomponenten und andere.

Der Polyphenylensulfid (PPS) Harzmarkt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in lineares PPS, gehärtetes PPS und verzweigtes PPS unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Industrie, Luft- und Raumfahrt sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyphenylensulfid (PPS) Harz in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Lineares PPS |

| Gehärtetes PPS |

| Verzweigtes PPS |

| Automobil |

| Elektro und Elektronik |

| Industrie |

| Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lineares PPS | |

| Gehärtetes PPS | ||

| Verzweigtes PPS | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektro und Elektronik | ||

| Industrie | ||

| Luft- und Raumfahrt | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen erwarteten Wert wird der Polyphenylensulfid (PPS) Harzmarkt im Jahr 2031 haben?

Die Marktgröße für Polyphenylensulfid (PPS) Harz beläuft sich im Jahr 2026 auf USD 1,22 Milliarden und soll bis 2031 bei einer CAGR von 4,97 % USD 1,55 Milliarden erreichen.

Welches Segment wächst innerhalb der PPS-Anwendungen am schnellsten?

Industriefiltration und Prozessanlagen sollen aufgrund strengerer Emissionsvorschriften in Asien-Pazifik mit einer CAGR von 5,75 % wachsen.

Warum sind PPS-Qualitäten mit niedrigem Dielektrizitätswert für 5G-Hardware wichtig?

Sie kombinieren minimalen Signalverlust oberhalb von 10 GHz mit Lötreflow-Stabilität bei 260 °C und verbessern so die Leistung in Hochfrequenzsteckverbindern.

Wie groß ist der PPS-Anteil bei Automobilkomponenten?

Der Automobilsektor machte 32,48 % der Nachfrage im Jahr 2025 aus und verlagert sich in Richtung Stromschienen für Elektrofahrzeugbatterien und Brennstoffzellen-Hilfsaggregate.

Welche Regionen bieten die stärksten Wachstumschancen?

Nordamerika weist mit 5,16 % bis 2031 die höchste regionale CAGR auf, unterstützt durch Investitionen in Batterien und Wasserstoff.

Seite zuletzt aktualisiert am: