Marktgröße und Marktanteil für Point-of-Care Regenerative Medizin und Autologe Biologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

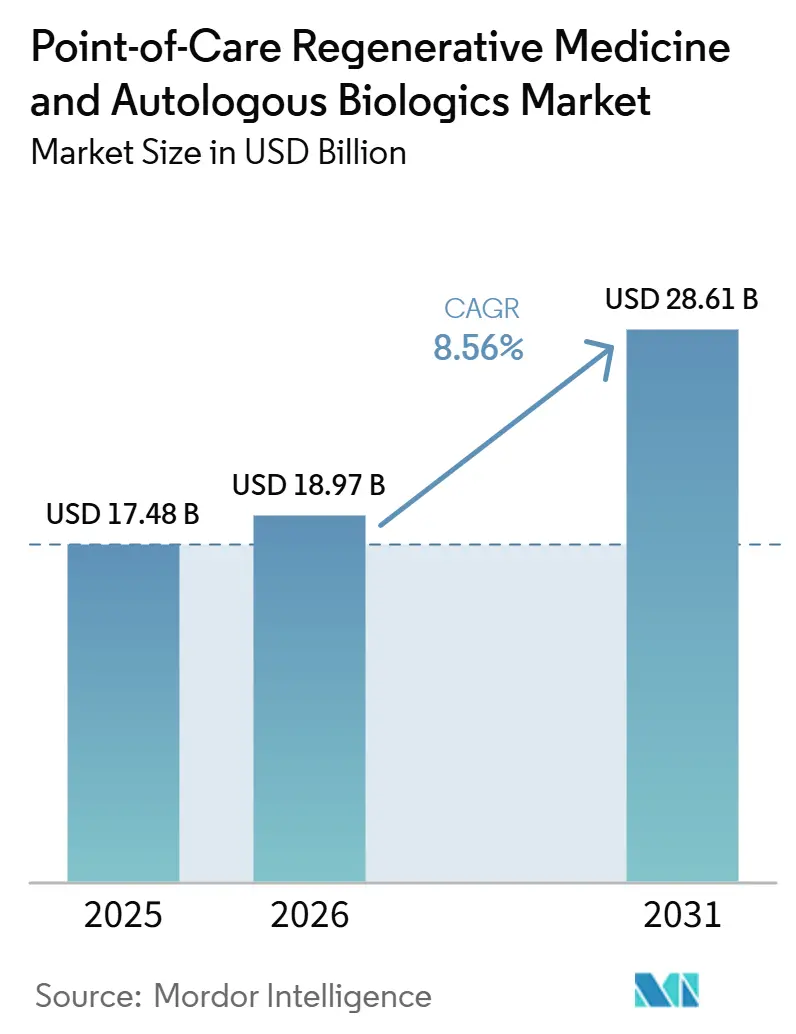

| Marktgröße (2026) | 18.97 Milliarden US-Dollar |

| Marktgröße (2031) | 28.61 Milliarden US-Dollar |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

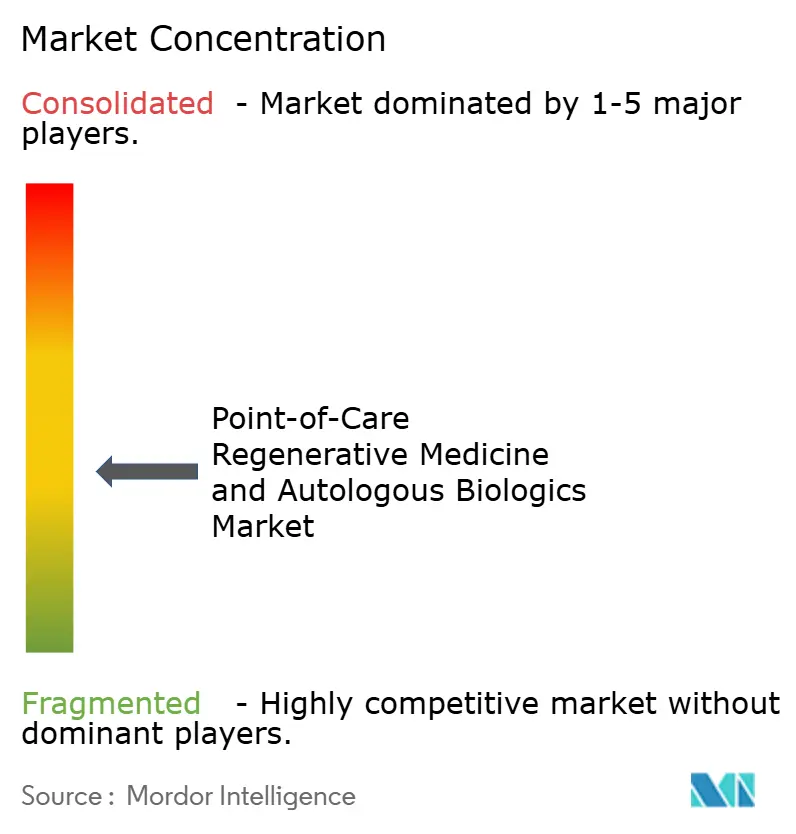

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Point-of-Care Regenerative Medizin und Autologe Biologika von Mordor Intelligence

Die Marktgröße für Point-of-Care Regenerative Medizin und Autologe Biologika wurde im Jahr 2025 auf 17,78 Milliarden USD geschätzt und wird voraussichtlich von 18,97 Milliarden USD im Jahr 2026 auf 28,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,56 % während des Prognosezeitraums (2026–2031).

Der Markt für Point-of-Care Regenerative Medizin und Autologe Biologika gewinnt an Dynamik, da die Nachfrage nach autologen Einzel-Sitzungs-Verfahren steigt, insbesondere in orthopädischen und sportmedizinischen Einrichtungen. Die Erstattungsunterstützung in ambulanten und ambulanten Operationszentren verbessert die Praktikabilität der taggleichen Anwendung von Biologika und unterstützt höhere Verfahrensvolumina. Der Markt verlagert sich hin zu geschlossenen Verarbeitungssystemen und standardisierten Kits, da Anbieter der Kontaminationskontrolle, der Workflow-Konsistenz und der Dokumentationsqualität Vorrang einräumen. Der Wettbewerb konzentriert sich auf kompakte Zentrifugensysteme, trainingsgestützte Einführung und Vertriebspartnerschaften, während die kurzfristigen Chancen in Anwendungen mit klareren Verfahrenswegen oder indikationsspezifischer regulatorischer Unterstützung am stärksten bleiben.

Wichtigste Erkenntnisse des Berichts

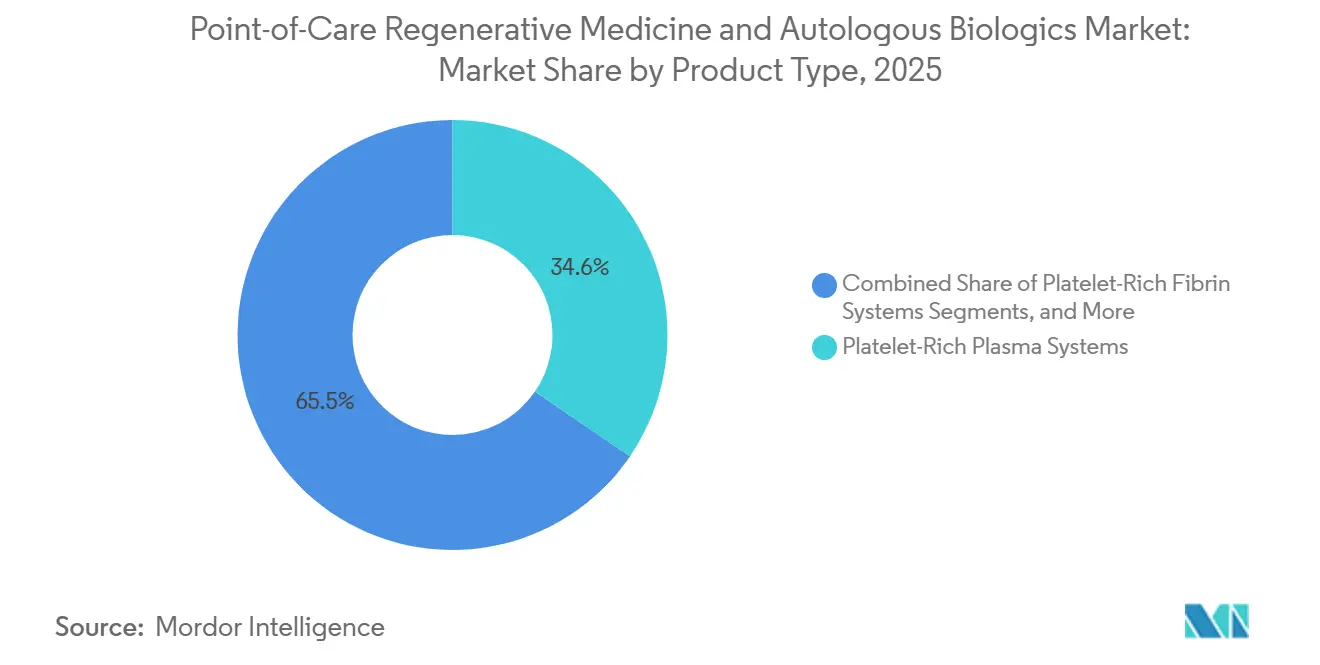

- Nach Produkttyp hielten Thrombozytenreiches Plasma-Systeme im Jahr 2025 einen Umsatzanteil von 34,55 %, während Knochenmarkkonzentrationssysteme bis 2031 voraussichtlich mit 11,02 % wachsen werden.

- Nach Anwendung entfielen auf Orthopädie und Sportmedizin im Jahr 2025 37,45 % des Umsatzes, während die Wundversorgung bis 2031 voraussichtlich mit 10,80 % expandieren wird.

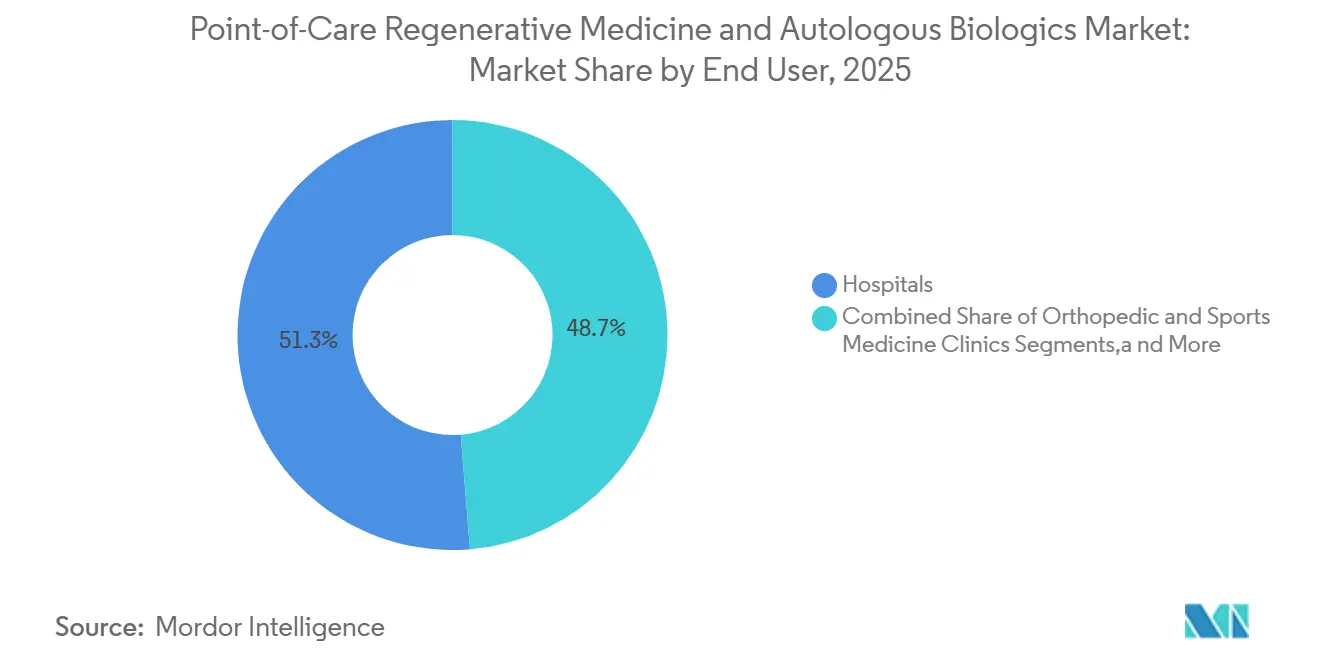

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 51,30 % des Umsatzes, während Fach- und ambulante Operationszentren bis 2031 voraussichtlich mit 9,77 % wachsen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 39,45 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit 12,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Point-of-Care Regenerative Medizin und Autologe Biologika

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach taggleichen orthobiologischen Verfahren | +2.2% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zur geschlossenen Point-of-Care-Verarbeitung | +1.8% | Global, mit früher Einführung in Nordamerika und rascher Folgenutzung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der klinischen Nutzung in Orthopädie und Sportmedizin | +1.5% | Nordamerika und Europa, mit starker Akzeptanz in Australien und Südkorea | Langfristig (≥ 4 Jahre) |

| Breitere Einführung in der Wundversorgung und ästhetischen Medizin | +0.9% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erstattungsanreize aus ambulanten und ASC-Einrichtungen | +1.3% | Primär Nordamerika, mit aufkommender Relevanz in Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von digitalem Workflow-Tracking und standardisierten Kit-Protokollen | +0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten nach Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach taggleichen orthobiologischen Verfahren

Der Markt für Point-of-Care Regenerative Medizin und Autologe Biologika verzeichnet eine stärkere Nachfrage nach taggleichen autologen Behandlungen in der orthopädischen Versorgung. Krankenhäuser und Versicherer üben Druck auf Anbieter aus, Wiederholungsbesuche zu reduzieren und die Gesamtkosten pro Behandlungsepisode zu senken, was die Nutzung von Biologika in einer einzigen Sitzung unterstützt, wenn die Arbeitsabläufe dies erlauben. Eine multizentrische retrospektive Studie aus dem Jahr 2025, die im Journal of Experimental Orthopedics veröffentlicht wurde, soll eine mittlere KOOS-Gesamtverbesserung von 26,2 Punkten nach 20,5 Monaten für ein einstufiges Verfahren mit gehacktem Knorpelautotransplantat kombiniert mit PRP berichten und damit den klinischen Fall für ein taggleiches Modell stärken.[1]Vericel Corporation, "Vericel gibt FDA-Zulassung für neue hochmoderne Produktionsstätte für fortschrittliche Therapien bekannt," Vericel Investor Relations, investors.vcel.com Die Trainingsinfrastruktur unterstützt ebenfalls die Einführung, da Chirurgen häufig die Systeme und Aufbereitungsmethoden standardisieren, die sie zuerst in praktischen Umgebungen erlernen.

Zunehmende Verlagerung hin zur geschlossenen Point-of-Care-Verarbeitung

Die geschlossene Zentrifugation wird im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika, insbesondere in akkreditierten ambulanten Einrichtungen, zur Basiserwartung. Anbieter bevorzugen zunehmend Systeme, die Blut oder Knochenmark in einem kontrollierten Kreislauf halten, da Kontaminationsrisiken und Handhabungsvariabilität direkte klinische und haftungsrechtliche Auswirkungen haben. Die PurePRP SupraPhysiologic-Plattform von EmCyte Corporation spiegelt diese Käuferpräferenz wider und bietet einen vollständig geschlossenen Kreislauf sowie eine mehr als 8-fache Ausgangsthrombozytenkonzentration durch eine Doppelzentrifugationsmethode. Gruppenbestellorganisationen beschleunigen diesen Wandel, da viele Krankenhauseinkäufer die geschlossene Architektur nun als Beschaffungsanforderung und nicht mehr als Premium-Option betrachten.

Ausweitung der klinischen Nutzung in Orthopädie und Sportmedizin

Orthopädie und Sportmedizin bilden weiterhin die stärkste klinische Basis für den Markt für Point-of-Care Regenerative Medizin und Autologe Biologika. Dieser Anwendungsbereich soll im Jahr 2025 37,45 % des Umsatzes halten, unterstützt durch die wachsende Nutzung bei Kniearthrose und verwandten muskuloskelettalen Erkrankungen. Eine Netzwerk-Metaanalyse aus dem Jahr 2026, die in PubMed indexiert ist und 56 randomisierte kontrollierte Studien mit 5.251 Patienten umfasst, soll zeigen, dass PRP-Formulierungsmerkmale, einschließlich Leukozytengehalt und Aktivierungsstatus, die funktionellen Ergebnisse bei Kniearthrose wesentlich beeinflussen können.[2]Johnson & Johnson, "DePuy Synthes schließt exklusives Vertriebsabkommen für die USA, Kanada und Australien für CGBIO's NOVOSIS," Johnson & Johnson Media Center, jnj.com Leitlinien, die 2025 in EFORT Open Reviews veröffentlicht wurden, sollen außerdem zeigen, dass formale orthobiologische Empfehlungen auf eine begrenzte Anzahl muskuloskelettaler Anwendungen konzentriert bleiben, was eine klinische Lücke und eine Produktentwicklungsmöglichkeit schafft.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassungen für biologische Geräteanträge 2025," FDA-Zentrum für die Bewertung und Erforschung von Biologika, fda.gov

Erstattungsanreize aus ambulanten und ASC-Einrichtungen

Erstattungsänderungen in der ambulanten Versorgung verleihen dem Markt für Point-of-Care Regenerative Medizin und Autologe Biologika in den Vereinigten Staaten kurzfristig einen stärkeren Schub. Die endgültige Regel des CMS für das Haushaltsjahr 2026 zum prospektiven Vergütungssystem für ambulante Krankenhausleistungen und das Vergütungssystem für ambulante Operationszentren soll eine Erhöhung der Vergütungsrate um 2,6 % beinhalten und 285 primär muskuloskelettale Verfahren von der Liste der ausschließlich stationären Leistungen streichen, wodurch diese ab dem 1. Januar 2026 für die Erstattung in ambulanten Operationszentren in Frage kommen. Diese Änderung würde den Erstattungsweg für orthobiologische Verfahren erweitern, die bisher an stationäre Episoden oder umfassendere gebündelte Versorgungseinstellungen gebunden waren. Abschnitt 4135 des Consolidated Appropriations Act, der ab Januar 2025 in Kraft tritt, soll außerdem eine separate Medicare-Vergütung für nicht-opioidhaltige Biologika einführen, die als chirurgisches Verbrauchsmaterial in ambulanten Operationszentren verwendet werden, was den Verfahrensfall für autologes PRP und Fibrinprodukte in der ambulanten Nutzung verbessert.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Variable klinische Evidenz über Indikationen und Produkte hinweg | -1.2% | Global, mit dem stärksten Effekt in den Vereinigten Staaten und europäischen Kostenträgermärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bezüglich minimaler Manipulation und homologer Verwendung | -0.9% | Nordamerika und Europa, mit sekundären Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von ärztlichen Fähigkeiten und Verfahrensvariabilität | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Unzureichend gemeldete Erstattungshürden für Mehrfachkits und Zubehör | -0.5% | Primär Nordamerika, mit sekundären Auswirkungen in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable klinische Evidenz über Indikationen und Produkte hinweg

Die klinische Evidenz im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika variiert stark über Indikationen, Aufbereitungsmethoden und Patientengruppen hinweg. Die internationale Leitlinienlandschaft bleibt begrenzt und fragmentiert, was eine ungleichmäßige Evidenzbasis über Produkte und Anwendungsfälle hinweg widerspiegelt. Eine randomisierte kontrollierte Studie aus dem Jahr 2025 fand keine langfristige Überlegenheit von Knochenmarkaspiratkonzentrat gegenüber PRP bei Kniearthrose, was die Premium-Positionierung einiger höherpreisiger Systeme in Frage stellt. Wenn die vergleichende Wirksamkeit unklar bleibt, priorisieren Formulierungsausschüsse und Kostenträger die Kostenkontrolle gegenüber der Premium-Einführung, was Preisdruck für Anbieter ohne starke direkte klinische Vergleichsdaten erzeugt.

Regulatorische Unklarheit bezüglich minimaler Manipulation und homologer Verwendung

Die regulatorische Auslegung bleibt eine wesentliche Einschränkung im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika. In den Vereinigten Staaten legt der FDA-HCT/P-Rahmen gemäß 21 CFR Teil 1271 unterschiedliche Anforderungen fest, je nachdem, ob ein Produkt als minimal manipuliert gilt und für den homologen Gebrauch bestimmt ist. In Europa schafft die Verordnung 1394/2007 einen strengeren Zulassungsweg für Produkte wie enzymatisch verarbeitetes SVF, während mechanisch verarbeitete Systeme möglicherweise einem weniger belastenden Weg folgen können. Diese Divergenz beeinflusst die Produktstrategie, da Arbeitsabläufe, die in den Vereinigten Staaten einem regulatorischen Weg entsprechen, in Europa möglicherweise einer anderen Vermarktungsanforderung unterliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PRP-Systeme verankern den Umsatz, während Knochenmark an Dynamik gewinnt

Thrombozytenreiche Plasma-Systeme (PRP) sollen im Jahr 2025 34,55 % des Marktanteils für Point-of-Care Regenerative Medizin und Autologe Biologika nach Produkttyp halten, unterstützt durch eine breite Einführung in Orthopädie, Wundversorgung, Ästhetik und Zahnmedizin. Keine andere Produktkategorie bietet eine vergleichbare Verfahrensbreite über chirurgische und klinikbasierte Einrichtungen hinweg. Diese Vielseitigkeit hält PRP-Systeme im Mittelpunkt des Marktes, insbesondere dort, wo Anbieter vertraute, weniger komplexe biologische Arbeitsabläufe benötigen. Die regulatorische Pipeline soll auch 2025 und 2026 aktiv bleiben, mit FDA-CBER-Zulassungen für Produkte wie das ENDORET-Kit im Oktober 2025 und das Precise Cell Concentration System im Februar 2026.

Knochenmarkkonzentrationssysteme sind das am schnellsten wachsende Produktsegment, wobei die Marktgröße für Point-of-Care Regenerative Medizin und Autologe Biologika für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 11,02 % expandieren wird. Die Nachfrage wird durch Wirbelsäulenfusionsaugmentation und komplexe Gelenkeingriffe angetrieben, bei denen Anbieter höhere Vorläuferzellkonzentrationen anstreben, als PRP allein typischerweise liefern kann. Aus Fettgewebe gewonnene Zellverarbeitungssysteme gewinnen in der Wundversorgung und ästhetischen Medizin durch geschlossene, enzymfreie mechanische Systeme an Bedeutung, die die stromale Gewebearchitektur erhalten. Thrombozytenreiches Fibrin-Systeme (PRF) bleiben umsatzmäßig kleiner, werden aber in der Zahnmedizin und Mundchirurgie relevanter, während die ISO-13485-konforme Fertigung in regulierten Märkten nun eine Basisanforderung ist.

Nach Anwendung: Orthopädie führt, während Wundversorgung beschleunigt

Orthopädie und Sportmedizin sollen im Jahr 2025 37,45 % des Anwendungsumsatzes ausmachen und damit den größten Anwendungsbereich im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika darstellen. Diese Führungsposition spiegelt hohe Verfahrensvolumina in ambulanten orthopädischen Kliniken wider, wo Anbieter PRP, PRF und Knochenmarkkonzentration innerhalb einer einzigen Versorgungsepisode einsetzen können. Das Segment profitiert auch von einer wachsenden muskuloskelettalen Evidenzbasis, obwohl Protokollqualität und Standardisierung je nach Anwendungsfall noch variieren. Orthopädie bleibt das Kernvolumenfundament des Marktes aufgrund der Vertrautheit der Anbieter und des konsistenten Fallaufkommens, das eine wiederholte Kit-Nutzung unterstützt.

Wundversorgung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 10,80 % bis 2031. Diese Anwendung profitiert von einem klareren Weg gemäß CMS NCD 270.3, der die Medicare-Wundversorgungsabdeckung an Geräte mit der entsprechenden FDA-Zulassung für diese Indikation knüpft. Dieser Rahmen reduziert die Erstattungsunsicherheit im Vergleich zu einigen orthopädischen Anwendungen. Ästhetische Medizin wird ebenfalls durch SVF-unterstützte Fettgewebstransplantation und exosomenangereicherte PRP-Protokolle zu einem bedeutenden Beitrag, insbesondere in Deutschland, Südkorea und Australien, während Zahnmedizin und Mundchirurgie weiterhin auf PRF für die gesteuerte Geweberegeneration setzen.

Nach Endnutzer: Krankenhäuser dominieren, während ambulante Operationszentren ihren Anwendungsbereich erweitern

Krankenhäuser sollen im Jahr 2025 51,30 % des Endnutzerumsatzes repräsentieren und damit die größte Versorgungseinrichtung im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika bleiben. Ihre Position wird durch die Nutzung bei Knochenmarkkonzentration, Fettgewebsverarbeitung und komplexen orthobiologischen Verfahren gestützt, die Bildgebungsführung, Anästhesieunterstützung oder multidisziplinäre Versorgung erfordern. Krankenhausprogramme verwalten autologe Biologika zunehmend als Teil interner Kosten- und Versorgungsentscheidungen und nicht als isolierte Abteilungseinkäufe. Diese Verlagerung ist bedeutsam, da ein autologes Einzel-Sitzungs-Verfahren mit Kit-Kosten von 1.500 bis 3.000 USD Mehrfachbesuch-Allotransplantat-Protokolle ersetzen kann, die insgesamt ein Vielfaches mehr kosten.

Fach- und ambulante Operationszentren sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 9,77 % bis 2031. Ihr Wachstum ist eng mit der CMS-Erweiterung 2026 verbunden, die 285 primär muskuloskelettale Verfahren für die Erstattung in ambulanten Operationszentren berechtigt hat. Orthopädische und sportmedizinische Kliniken bleiben der Hauptmotor für die PRP-Einführung, da sie hohe Fallvolumina mit arztgeführten Betriebsmodellen kombinieren, die Kit-Differenzierung und wiederholte Verfahrensnutzung unterstützen. Akademische und Forschungszentren unterstützen weiterhin die Evidenzentwicklung für künftige Kostenträgerentscheidungen, während Zahn- und Ästhetikkliniken Nischenkanäle bleiben, die an die PRF-Nutzung in der Implantologie und an aus Fettgewebe gewonnene Systeme im Medizintourismus in wichtigen Märkten wie Südkorea, Thailand und der Türkei gebunden sind.

Geografische Analyse

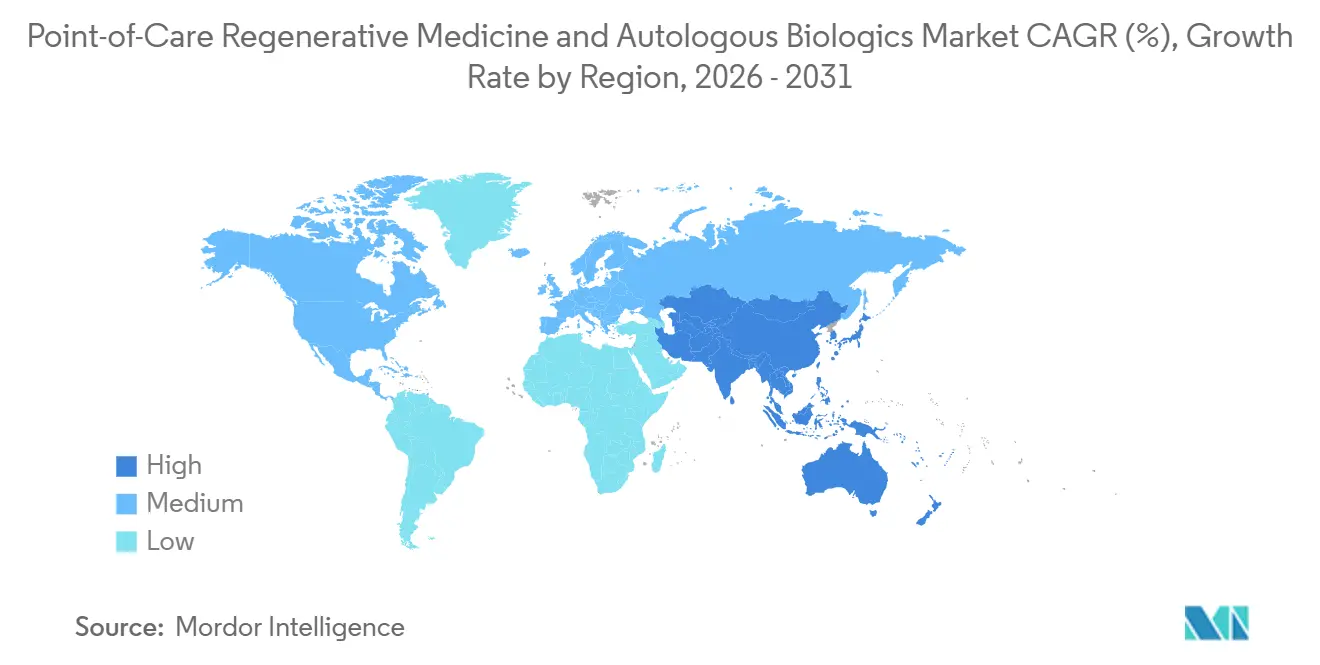

Nordamerika soll im Jahr 2025 39,45 % des Marktanteils für Point-of-Care Regenerative Medizin und Autologe Biologika ausmachen und damit der größte regionale Block sein. Die Region profitiert von hohen orthopädischen Verfahrensvolumina, einer reifen Basis an ambulanten Operationszentren und einem aktiven FDA-Zulassungsumfeld für autologe biologische Systeme. Die CMS-Regel 2026 soll außerdem die ambulante Verfahrensbasis erweitern und 450 Millionen USD an Medicare-Ausgaben für ambulante Operationszentren hinzufügen, was die kurzfristige Nachfrage nach orthopädischen und verwandten biologischen Verfahren unterstützt. Die Vereinigten Staaten bleiben der führende Einführungsmarkt für Premium-Closed-System-PRP- und Knochenmarkkonzentrations-Plattformen, während Kanada und Mexiko durch Krankenhausbeschaffungsprogramme und grenzüberschreitenden Technologietransfer schrittweise voranschreiten.

Europa bleibt im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika strategisch wichtig, obwohl die regulatorischen und Erstattungsbedingungen komplex bleiben. Deutschland und das Vereinigte Königreich führen die regionale Einführung an, während Frankreich die PRP-Nutzung in der chronischen Wundversorgung durch neuere krankenhausbasierte Programme ausbaut. Die Unterscheidung zwischen dem EU-Rahmen für fortschrittliche Therapiearzneimittel und dem Medizinprodukteweg begünstigt weiterhin mechanisch verarbeitete autologe Systeme gegenüber enzymatisch isolierten SVF-Plattformen. Italien und Spanien unterstützen eine stetige Nachfrage durch private ästhetische Medizin-Ökosysteme, wo die Einführung weniger von der Versicherungsdeckung abhängt.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die Marktgröße für Point-of-Care Regenerative Medizin und Autologe Biologika in dieser Geografie bis 2031 voraussichtlich mit einer CAGR von 12,45 % expandieren wird. Japan hat unter seinem Gesetz zur Sicherheit der Regenerativen Medizin einen strukturierten regulatorischen Weg für autologe Blutproduktverfahren entwickelt, der die Kit-Standardisierung unterstützt und gleichzeitig die Compliance-Anforderungen erhöht. Südkorea soll mit der US-FDA-510(k)-Zulassung von Miracell im April 2026 für sein SMART M-CELL-System an Dynamik gewinnen, während China und Indien die größten volumengetriebenen Wachstumsmotoren der Region bleiben und der Nahe Osten, Afrika und Südamerika durch Krankenhausaufrüstungen, privat finanzierte ästhetische Versorgung und Medizintourismus in wichtigen städtischen Zentren beitragen.

Wettbewerbslandschaft

Der Markt für Point-of-Care Regenerative Medizin und Autologe Biologika ist mäßig fragmentiert, wobei kein Unternehmen über alle Produktlinien hinweg mehr als einen mittleren zweistelligen Anteil hält. Große orthopädische Plattformen, darunter Stryker, Johnson & Johnson durch DePuy Synthes und Smith+Nephew, konkurrieren durch die Integration biologischer Systeme in breitere chirurgische und muskuloskelettale Versorgungswege. Spezialisierte Anbieter wie EmCyte Corporation und Regen Lab SA differenzieren sich durch kompaktes Zentrifugendesign, kürzere Zykluszeiten und Konzentrationsbeständigkeit, die in Hochdurchsatz-Klinikumgebungen mit begrenzter Laborinfrastruktur entscheidend sind. In den Jahren 2025 und 2026 werden Unternehmen voraussichtlich Vertriebspartnerschaften gegenüber dem Aufbau aller kommerziellen Kanäle intern priorisieren, wobei DePuy Synthes diese Strategie voraussichtlich im Mai 2026 durch sein exklusives Vertriebsabkommen mit CGBIO für NOVOSIS in den Vereinigten Staaten, Kanada und Australien ausweiten wird, nach einer früheren Vereinbarung vom Februar 2025 für mehrere asiatische Märkte.

Fusionen und Übernahmen werden voraussichtlich den Markt für Point-of-Care Regenerative Medizin und Autologe Biologika weiter beeinflussen. Smith+Nephew soll im Januar 2026 die Übernahme von Integrity Orthopaedics abschließen, das Tendon Seam-Rotatorenmanschettenreparatursystem hinzufügen und seine Position bei der biologischen Augmentation in der Schulterreparatur stärken. Weißraum-Chancen bleiben am stärksten in kardiovaskulären und neurologischen Point-of-Care-Systemen, Fettgewebsverarbeitungsplattformen mit breiteren zugelassenen Ansprüchen und digitalen Workflow-Tools, die die biologische Qualität in Echtzeit verifizieren. Die Patentaktivität rund um Zentrifugationsprofile, geschlossenes Systemventildesign und mikrofluidische Trennung nimmt ebenfalls zu, insbesondere bei koreanischen und israelischen Entwicklern.

Die regulatorische Compliance prägt den Wettbewerb im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika, da FDA-510(k)-Anforderungen und ISO-13485-Zertifizierung Marktzugangsschwellen schaffen, die kleinere Anbieter möglicherweise schwer erfüllen können. Diese Barriere hilft etablierten Herstellern, den Marktzugang in einer fragmentierten Landschaft zu schützen. Unternehmen, die digitale Rückverfolgbarkeit hinzufügen, einschließlich der Dokumentation der Thrombozytenkonzentration auf Chargenebene, werden wahrscheinlich ihre Position bei Krankenhauseinkaufsgruppen stärken, die bessere Qualitätsberichte anstreben. Laufende FDA-Zulassungen, die für 2025 und 2026 erwartet werden, werden wahrscheinlich die Systemverfügbarkeit erhöhen, den Preiswettbewerb bei Einstiegskits unterstützen und Premium-Closed-Plattformen helfen, stärkere Margen zu erhalten.

Branchenführer im Markt für Point-of-Care Regenerative Medizin und Autologe Biologika

Zimmer Biomet Holdings, Inc.

Stryker Corporation

Medtronic plc

B. Braun SE

Smith and Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: DePuy Synthes, ein Unternehmen von Johnson & Johnson, unterzeichnete ein exklusives Vertriebsabkommen mit CGBIO für NOVOSIS in den Vereinigten Staaten, Kanada und Australien und erweiterte damit sein Portfolio für regenerative Orthopädie.

- Mai 2026: Royal Biologics und Jellagen schlossen eine exklusive Partnerschaft zur Vermarktung von Collagen Type Zero, einem aus Quallen gewonnenen Kollagen-Biomaterial, in nordamerikanischen Wundversorgungs- und Biologikamärkten.

- April 2026: Organogenesis Holdings Inc. schloss seine rollende Einreichung des Biologics License Application beim FDA für ReNu ab, ein kryokonserviertes amniotisches Suspensions-Allotransplantat für symptomatische Kniearthrose.

- April 2026: Royal Biologics erhielt die FDA-Zulassung für Fibrinet PRF Wound Matrix zur Behandlung von exsudierenden Hautwunden, einschließlich diabetischer und venöser Ulzera.

- April 2026: Miracell mit Sitz in Südkorea erhielt die US-FDA-510(k)-Zulassung für sein SMART M-CELL-System, das PRP und Knochenmarkkonzentration in einem integrierten Zentrifuge-plus-Kit-System abdeckt.

Globaler Berichtsumfang für den Markt für Point-of-Care Regenerative Medizin und Autologe Biologika

Gemäß dem Umfang des Berichts bezieht sich Point-of-Care Regenerative Medizin und Autologe Biologika auf Behandlungen, bei denen die eigenen (autologen) biologischen Materialien eines Patienten, wie Blut oder Gewebe, vor Ort während eines einzigen Arztbesuchs verarbeitet und verabreicht werden, um die Heilung zu stimulieren, Entzündungen zu reduzieren und beschädigte Gewebe oder Gelenke zu reparieren.

Der Markt für Point-of-Care Regenerative Medizin und Autologe Biologika ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt thrombozytenreiche Plasma-Systeme, Knochenmarkkonzentrationssysteme, aus Fettgewebe gewonnene Zellverarbeitungssysteme, thrombozytenreiche Fibrin-Systeme und andere autologe biologische Konzentrationssysteme. Nach Anwendung ist der Markt in Orthopädie und Sportmedizin, Wundversorgung, ästhetische Medizin, Zahnmedizin und Mundchirurgie, kardiovaskuläre und vaskuläre Anwendungen sowie Neurologie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fach- und ambulante Operationszentren, orthopädische und sportmedizinische Kliniken, Ästhetikkliniken, Zahnkliniken sowie akademische und Forschungszentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Thrombozytenreiche Plasma-Systeme |

| Knochenmarkkonzentrationssysteme |

| Aus Fettgewebe gewonnene Zellverarbeitungssysteme |

| Thrombozytenreiche Fibrin-Systeme |

| Andere autologe biologische Konzentrationssysteme |

| Orthopädie und Sportmedizin |

| Wundversorgung |

| Ästhetische Medizin |

| Zahnmedizin und Mundchirurgie |

| Kardiovaskuläre und vaskuläre Anwendungen |

| Neurologie und andere Anwendungen |

| Krankenhäuser |

| Fach- und ambulante Operationszentren |

| Orthopädische und sportmedizinische Kliniken |

| Ästhetikkliniken |

| Zahnkliniken |

| Akademische und Forschungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Thrombozytenreiche Plasma-Systeme | |

| Knochenmarkkonzentrationssysteme | ||

| Aus Fettgewebe gewonnene Zellverarbeitungssysteme | ||

| Thrombozytenreiche Fibrin-Systeme | ||

| Andere autologe biologische Konzentrationssysteme | ||

| Nach Anwendung | Orthopädie und Sportmedizin | |

| Wundversorgung | ||

| Ästhetische Medizin | ||

| Zahnmedizin und Mundchirurgie | ||

| Kardiovaskuläre und vaskuläre Anwendungen | ||

| Neurologie und andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und ambulante Operationszentren | ||

| Orthopädische und sportmedizinische Kliniken | ||

| Ästhetikkliniken | ||

| Zahnkliniken | ||

| Akademische und Forschungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Point-of-Care Regenerative Medizin und Autologe Biologika im Jahr 2026?

Der Sektor steht im Jahr 2026 bei 18,97 Milliarden USD und wird bis 2031 voraussichtlich 28,61 Milliarden USD bei einer CAGR von 8,56 % erreichen.

Welcher Produkttyp führt bei der Umsatzgenerierung?

Thrombozytenreiche Plasma-Systeme führten den Produktumsatz mit 34,55 % im Jahr 2025 an, da sie in Orthopädie, Wundversorgung, Ästhetik und Zahnmedizin eingesetzt werden.

Welche Anwendung wächst bis 2031 am schnellsten?

Wundversorgung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 10,80 %, unterstützt durch einen klareren Erstattungsweg, der an die indikationsspezifische Zulassung gebunden ist.

Warum werden ambulante Operationszentren immer wichtiger?

Fach- und ambulante Operationszentren werden voraussichtlich mit einer CAGR von 9,77 % wachsen, da CMS-Änderungen 2026 die ambulante Erstattung für 285 primär muskuloskelettale Verfahren ausgeweitet haben.

Welche Region führt heute und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit 39,45 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 12,45 % verzeichnen wird.

Was ist das Haupthindernis für eine breitere Einführung?

Die größte Einschränkung bleibt die ungleichmäßige klinische Evidenz über Indikationen und Produkte hinweg, die das Vertrauen der Kostenträger, Formulierungsentscheidungen und die Unterstützung für Premium-Preisgestaltung beeinträchtigt.

Seite zuletzt aktualisiert am: