Marktgröße und Marktanteil für Kunststoff-Gesundheitsverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

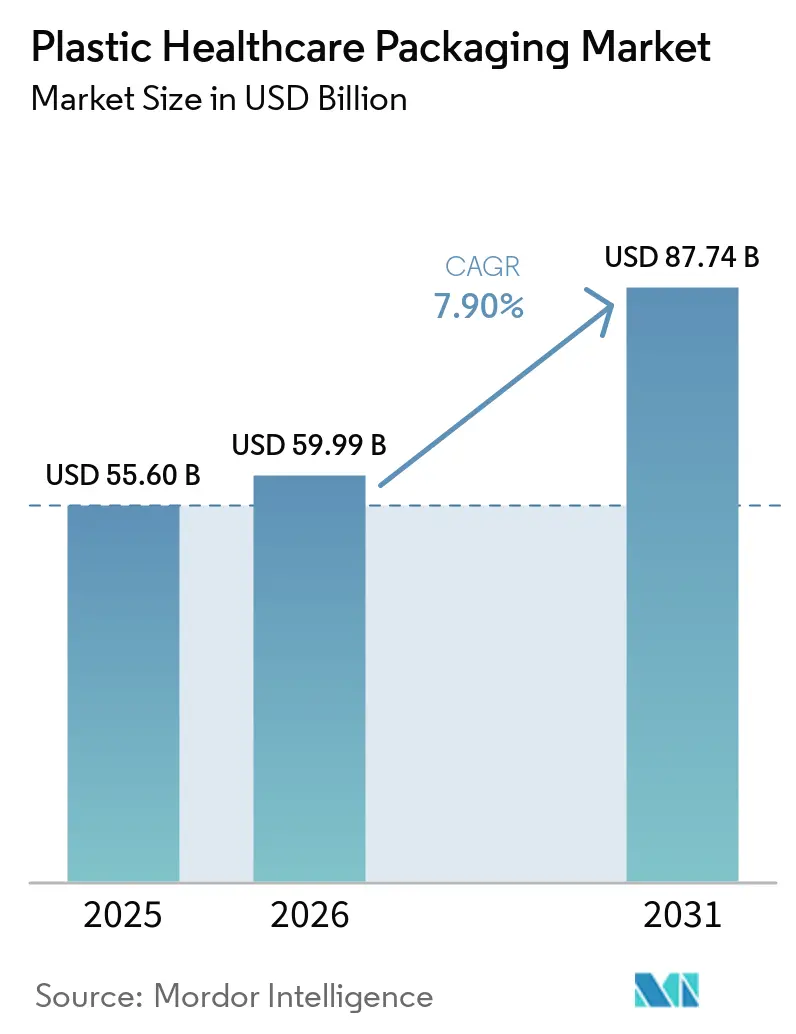

| Marktgröße (2026) | 59.99 Milliarden US-Dollar |

| Marktgröße (2031) | 87.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

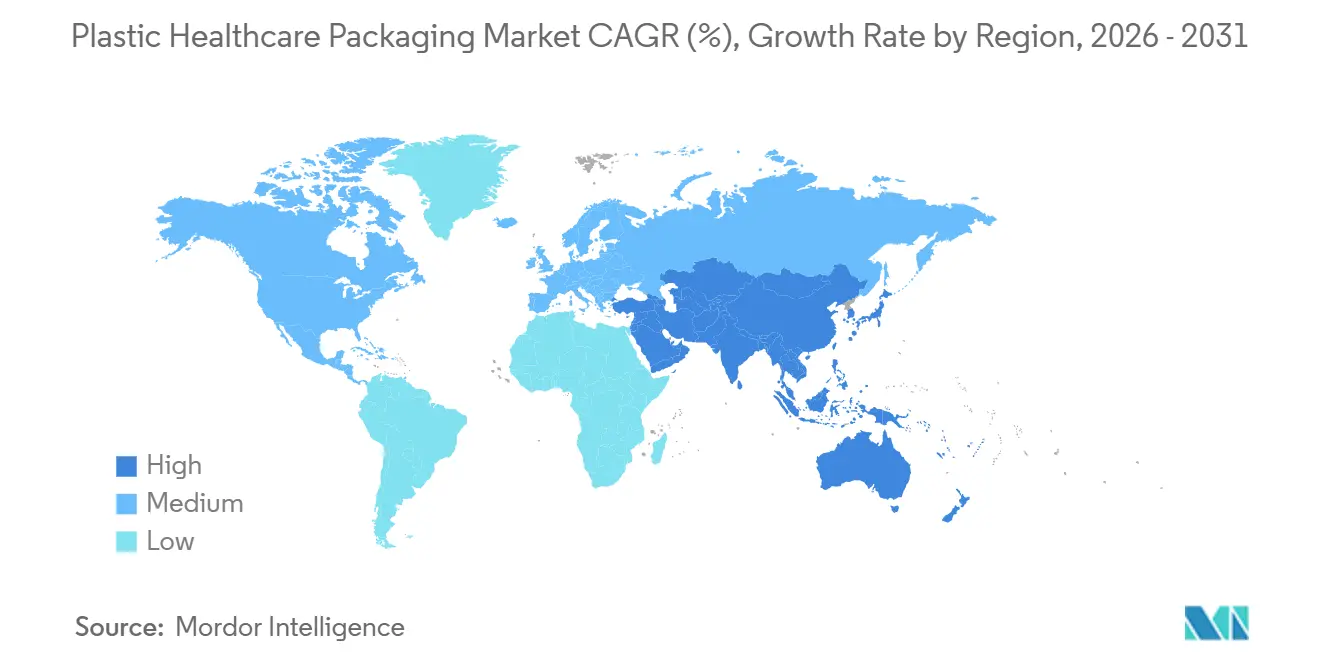

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoff-Gesundheitsverpackungen von Mordor Intelligence

Die Marktgröße für Kunststoff-Gesundheitsverpackungen wird voraussichtlich von 55,60 Milliarden USD im Jahr 2025 und 59,99 Milliarden USD im Jahr 2026 auf 87,74 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,90 % verzeichnen.

Angetrieben durch robuste Biologika-Pipelines und einen Wandel hin zu häuslichen Behandlungen entscheiden sich Käufer zunehmend für fortschrittliche Polymerformate gegenüber traditionellem Glas. Dieser Übergang wird durch Investitionen in Behälter aus cyclischen Olefin-Copolymeren (COC) und cyclischen Olefin-Polymeren (COP) unterstützt, die anhaltende Herausforderungen im Bereich extrahierbarer Substanzen wirksam bewältigen. Darüber hinaus treibt die Integration digitaler Arzneimittelverabreichungssysteme mit Nahfeldkommunikations-Tags (NFC) die Branche in Richtung von Kunststoffen voran, die mit In-Mold-Elektronik kompatibel sind. Im Bereich der Nachhaltigkeit fördern Gebührenstrukturen die Einführung von Monopolymer-Blistern. Diese Lösungen sind mit bestehenden Recyclingströmen kompatibel und wahren gleichzeitig die Barriereeigenschaften, wodurch der Markt für Kunststoff-Gesundheitsverpackungen widerstandsfähig bleibt, selbst in Regionen, die strengere Vorschriften für Einwegartikel einführen. Anbieter setzen zunehmend auf Strategien, die vertikale Integration, Automatisierung und fortschrittliche Smart-Labels kombinieren. Diese datenreichen Etiketten ermöglichen die Einhaltung von Track-and-Trace-Vorschriften in Echtzeit und steigern die Transaktionseffizienz in einer Lieferkette, die mit Kapazitätsengpässen konfrontiert ist.

Wichtigste Erkenntnisse des Berichts

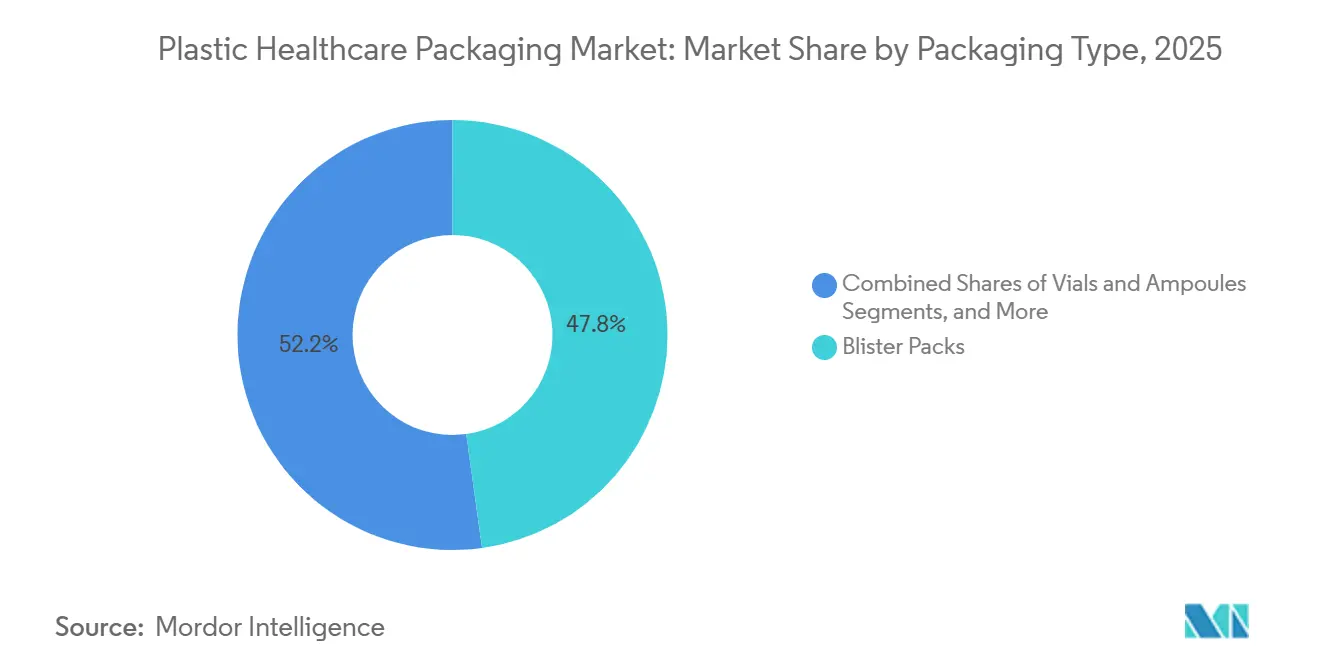

- Nach Verpackungstyp führten Flaschen und Gläser mit einem Marktanteil von 47,80 % am Markt für Kunststoff-Gesundheitsverpackungen im Jahr 2025; Fläschchen und Ampullen werden bis 2031 voraussichtlich eine CAGR von 11,80 % verzeichnen.

- Nach Material entfiel auf Polyethylen hoher Dichte im Jahr 2025 ein Anteil von 33,45 % am Markt für Kunststoff-Gesundheitsverpackungen; Polypropylen ist für eine CAGR von 12,50 % im Zeitraum 2026–2031 positioniert.

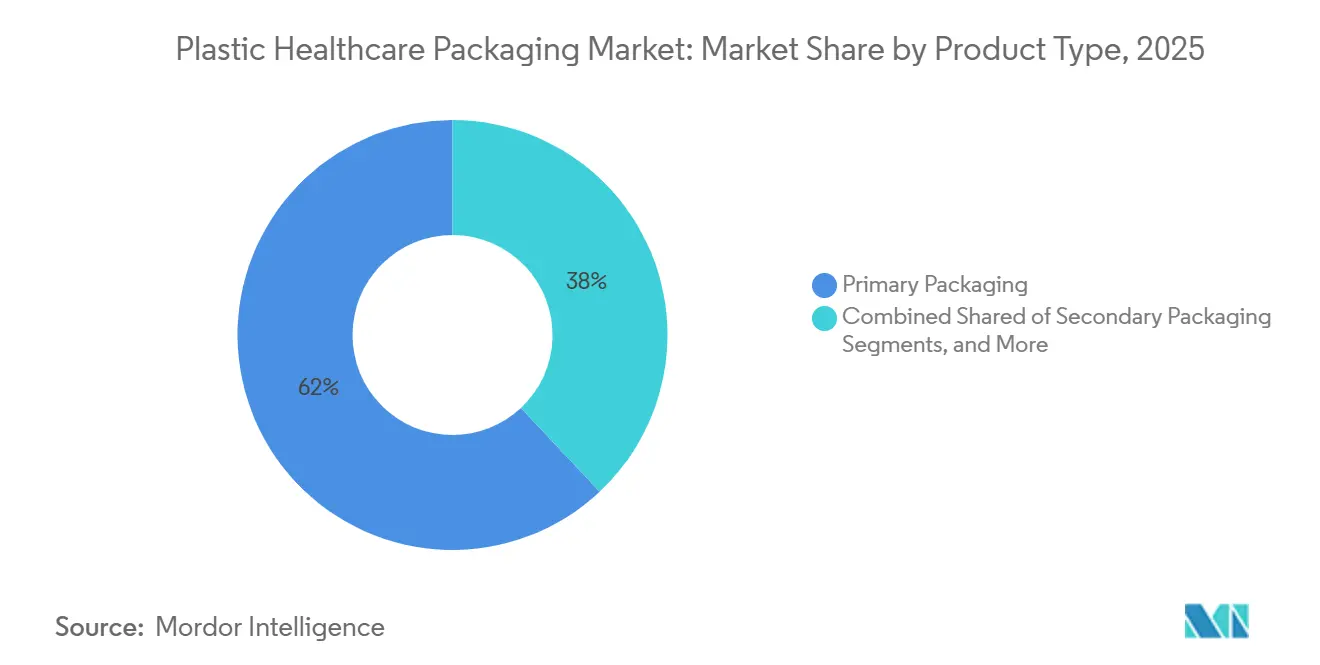

- Nach Produkttyp entfiel auf Primärverpackungen im Jahr 2025 ein Volumenanteil von 62,0 %, und es wird prognostiziert, dass dieser Bereich bis 2031 mit einer CAGR von 9,40 % wächst.

- Nach Technologie hielt Spritzguss im Jahr 2025 einen Anteil von 54,68 % am Markt für Kunststoff-Gesundheitsverpackungen, während der 3D-Druck mit einer CAGR von 14,70 % voranschreitet.

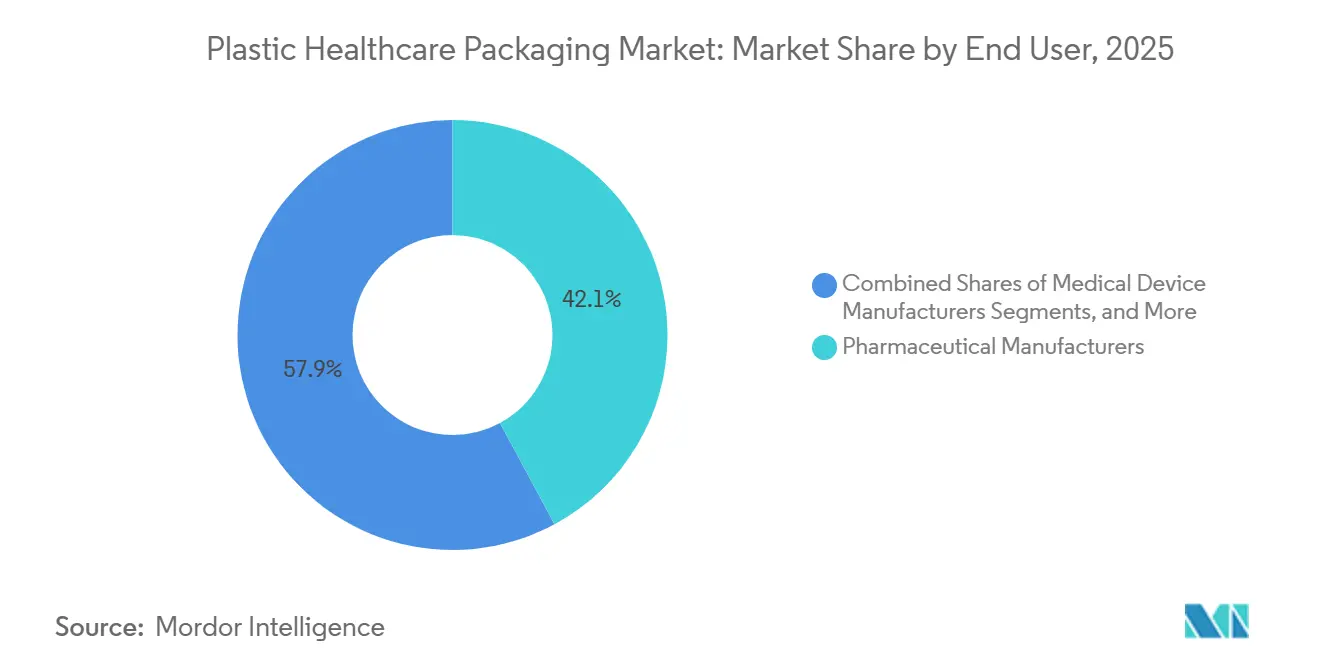

- Nach Endverbraucher absorbierten Pharmahersteller im Jahr 2025 42,13 % der Lieferungen, während Nahrungsergänzungsmittelhersteller mit einer CAGR von 8,80 % expandieren.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,67 %; der asiatisch-pazifische Raum schreitet mit einer CAGR von 9,80 % voran – dem schnellsten Tempo unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kunststoff-Gesundheitsverpackungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Biologika-Boom erhöht den Bedarf an Kunststoffbehältern mit hoher Barrierewirkung | 2.1% | Global, mit Schwerpunkt in Nordamerika und Europa für mRNA-Impfstoffe; asiatisch-pazifischer Raum für Biosimilars | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Gesundheitsversorgung treibt die Nachfrage nach Einzeldosisformaten an | 1.8% | Nordamerika und Europa führend; Einführung im asiatisch-pazifischen Raum beschleunigt sich in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| NFC-fähige Smart-Packungen für Therapietreue und Fälschungsschutz | 1.3% | Europa (Einhaltung der Richtlinie über gefälschte Arzneimittel); Nordamerika (DSCSA); Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von cyclischen Olefin-Polymeren für mRNA-Impfstofffläschchen | 1.5% | Nordamerika und Europa für die Impfstoffproduktion; asiatisch-pazifischer Raum für Abfüll- und Verschlussvorgänge | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil von Kunststoff gegenüber Glas bei sterilen Anwendungen | 1.3% | Europa (Einhaltung der Richtlinie über gefälschte Arzneimittel); Nordamerika (DSCSA); Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Arzneimittel-Rückverfolgbarkeitsvorschriften begünstigen manipulationssichere Verpackungen | 1.5% | Nordamerika und Europa für die Impfstoffproduktion; asiatisch-pazifischer Raum für Abfüll- und Verschlussvorgänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologika-Boom erhöht den Bedarf an Kunststoffbehältern mit hoher Barrierewirkung

Monoklonale Antikörper, Zelltherapien und Genbearbeitungsprodukte repräsentieren mittlerweile über 40 % der Anmeldungen für Prüfarzneimittel.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Überblick über das Gesetz zur Sicherheit der Arzneimittellieferkette," fda.gov Diese Modalitäten erfordern extrem niedrige Wasserdampfdurchlässigkeitsraten, einen Standard, der von COC und COP konsistent erreicht wird. Diese Harze eliminieren auch die mit geformtem Glas verbundenen Wolfram-Auslaugungen und reduzieren das Risiko der Proteinaggregation bei der Langzeitlagerung. Ab Januar 2026 wird das Europäische Arzneibuch Benchmarks für COC und COP einführen, die Testverfahren für extrahierbare Substanzen standardisieren und Genehmigungsprozesse in ganz Europa vereinfachen. Unternehmen wie West Pharmaceutical Services und Daikyo Seiko nutzen diese regulatorische Klarheit, indem sie die Produktion von FluroTec-beschichteten Elastomerverschlüssen hochskalieren, die eine über 99%ige Neutralität beim Arzneimittelkontakt gewährleisten. Darüber hinaus verbessern Catalent und Recipharm ihre Produktionskapazitäten durch die Installation von Blas-Füll-Versiegelungslinien mit einer Kapazität von 400 Einheiten pro Minute, einschließlich automatisierter Partikelinspektion zur Aufrechterhaltung der ISO-13485-Konformität. Diese Fortschritte stärken gemeinsam die wachsende Bedeutung von Polymeren im Markt für Kunststoff-Gesundheitsverpackungen.

Verlagerung zur häuslichen Gesundheitsversorgung treibt die Nachfrage nach Einzeldosisformaten an

Kostenträger im Gesundheitswesen in den Vereinigten Staaten und Europa fördern die Heiminfusion durch Erstattungen, die 30–50 % unter den Kosten krankenhausbasierter Behandlungen liegen. Dieser Trend veranlasst Hersteller, Therapien in vorgefüllte Spritzen und Einzeldosisblister umzuverpacken. Lösungen wie Becton Dickinsons BD Effivax und Gerresheimers Gx RTF-Spritzen vereinfachen Pflegeverfahren, indem sie die Notwendigkeit der Rekonstitution eliminieren und Medikationsfehler bei älteren Patienten, die mehrere Verschreibungen verwalten, erheblich reduzieren. Die FDA-Entwurfsrichtlinie von 2024 betont die Bedeutung benutzerfreundlicher Verpackungen und beschleunigt die Einführung von manipulationssicheren, kindergesicherten Blistern. Diese Entwicklungen schaffen eine anhaltende Nachfragetrajektorie für den Markt für Kunststoff-Gesundheitsverpackungen bis 2031.

NFC-fähige Smart-Packungen für Therapietreue und Fälschungsschutz

Die Implementierung von Serialisierungslinien in Europa hat 50.000 Einheiten überschritten, angetrieben durch die Notwendigkeit der Einhaltung von Fälschungsschutzvorschriften. Da NFC-Tags nun zu einem kosteneffizienten Preis erhältlich sind, wird die Echtzeit-Authentifizierung für mittelständische Generikahersteller zunehmend zugänglich. Pharmaunternehmen integrieren diese verschlüsselten Chips mit Patientenengagement-Anwendungen, um Dosierungsereignisse zu verfolgen und Nachfüllerinnerungen bereitzustellen. In den Vereinigten Staaten werden regulatorische Anforderungen, die bis November 2027 interoperable elektronische Produktcodes vorschreiben, voraussichtlich die Einführung von NFC-fähigen primären Kunststoffbehältern in der Region weiter beschleunigen.

Einführung von cyclischen Olefin-Polymeren für mRNA-Impfstofffläschchen

Die Monographien des Europäischen Arzneibuches 2026 werden die Verwendung von COC und COP für parenterale Impfstoffe formal genehmigen und damit frühere regulatorische Beschränkungen aufheben, die diese Materialien auf diagnostische Anwendungen beschränkten.[2]Europäische Organisation zur Überprüfung von Arzneimitteln, "Aktualisierung der Richtlinie über gefälschte Arzneimittel," emvo-medicines.eu Führende Unternehmen wie SCHOTT Pharma und Gerresheimer arbeiten mit Auftragsherstellern zusammen, um COC-Fläschchen in Übereinstimmung mit ISO 8362-1 und USP <381> zu validieren und die Markteinführung von RSV- und Dengue-Impfstoffen der nächsten Generation zu beschleunigen. Der Übergang von Glas, das anfällig für Delaminierung und Wolframkontamination ist, reduziert Produktionsstillstände und Ausschussraten und treibt ein zweistelliges Wachstum im Markt für Kunststoff-Gesundheitsverpackungen an.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verschärfte Nachhaltigkeitsvorschriften für Einwegkunststoffe | −1.4% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Rückrufe im Zusammenhang mit extrahierbaren und auslaugbaren Substanzen in Polymeren | −0.9% | Global, verstärkte Aufsicht in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Angebot und Preisen von medizinischen Harzen | −1.5% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zögerlichkeit bei der Umstellung von Glas auf Kunststoff für injizierbare Biologika | −0.8% | Global, verstärkte Aufsicht in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Europa verschärft die Kontrolle über Einwegkunststoffe mit neuen Vorschriften

Europas Verordnung über Verpackungen und Verpackungsabfälle (PPWR) schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, und legt ein Ziel von 30 % Recyclinganteil für PET bis zum selben Jahr fest.[3]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," environment.ec.europa.eu Obwohl medizinische Verpackungen vorübergehende Ausnahmen genießen, müssen Hersteller nachweisen, dass keine praktikablen Alternativen vorhanden sind, was eine Verlagerung hin zu Monomer-Blistern vorantreibt. In Deutschland sind Pharmaunternehmen nun verpflichtet, Sammelnetzwerke zu finanzieren, was Kosten von 0,05–0,15 EUR pro Blisterpackung verursacht und die Gewinnmargen für Generika reduziert. Diese finanziellen Herausforderungen untergraben das Wertversprechen von PVC-PVDC-Laminaten trotz ihrer überlegenen Barriereeigenschaften und könnten das Wachstum im Markt für Kunststoff-Gesundheitsverpackungen nach 2030 einschränken.

Neue FDA-Richtlinien erhöhen die Kontrolle über Polymere

Ab Januar 2025 setzt die Q3E-Richtlinie der FDA umfassende Lösungsmittelextraktionen durch, was den analytischen Arbeitsaufwand für jedes neue Behältersystem erheblich erhöht. Gleichzeitig erfordern Aktualisierungen der ISO 10993-18 detailliertere GC-MS- und LC-MS-Protokolle, was die Validierungszeiträume um bis zu ein Jahr verlängern und Vorabprüfungskosten von 200.000–500.000 USD hinzufügen kann. Diese regulatorischen Anforderungen lenken Forschungs- und Entwicklungsinvestitionen in Richtung teurerer Fluorpolymerbeschichtungen und wolframfreier Formgebungsverfahren. Während diese Maßnahmen die kurzfristige Flexibilität im Markt für Kunststoff-Gesundheitsverpackungen einschränken, schaffen sie auch Chancen für Lieferanten mit bewährten Lösungen mit geringer Auslaugung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Fläschchen und Ampullen führen den Vorstoß bei Biologika an

Fläschchen und Ampullen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,8 % wachsen und dabei alle anderen Formate im Markt für Kunststoff-Gesundheitsverpackungen übertreffen. Pharmahersteller bevorzugen zunehmend COC- und COP-Fläschchen für hochwertige Biologika aufgrund ihrer Fähigkeit, Delaminierung während Lyophilisierungszyklen zu verhindern und Brüche während der Kühlkettenlogistik zu widerstehen. Im Jahr 2025 entfielen auf Flaschen und Gläser 47,8 % des Marktes für Kunststoff-Gesundheitsverpackungen, angetrieben durch die chemische Beständigkeit von HDPE für feste orale Darreichungsformen und Nahrungsergänzungsmittel. Das Wachstum verlangsamt sich jedoch, da Kostenträger auf therapietreuefreundliche Blisterkarten umsteigen. Serialisierungsvorschriften sowohl der EU-Richtlinie über gefälschte Arzneimittel als auch des US-amerikanischen DSCSA betonen die Rückverfolgbarkeit auf Chargenebene, die sich effektiver in Blisterwebmaterialien und Einzeldosisspritzen als in Großflaschen integrieren lässt, was eine langfristige Marktverschiebung signalisiert.

Nach Material: Polypropylen steigt mit Sterilisationsvorteil auf

Polypropylen führt das Harzwachstum an, mit einer prognostizierten CAGR von 12,5 %. Seine Fähigkeit, der Autoklavensterilisation bei 121 °C für 20 Minuten standzuhalten und Gammadosen bis zu 50 kGy zu widerstehen, macht es zur bevorzugten Wahl. Seine hohe Wärmeformbeständigkeitstemperatur ermöglicht die Wiederverwendung von Werkzeugen für parenterale Verschlüsse, Spritzenkörper und Inhalatorkörper und verbessert die Skaleneffekte für Verarbeiter. Im Jahr 2025 hielt HDPE 33,45 % des Marktes für Kunststoff-Gesundheitsverpackungen, unterstützt durch seine Erschwinglichkeit und Feuchtigkeitsbarriereeigenschaften. Regulatorische Maßnahmen, wie Frankreichs EPR-Gebühr auf nicht recycelbare PVC-PVDC-Blister, beschleunigen jedoch die Verlagerung hin zu reinen PP-Strukturen und treiben das Wachstum von Polypropylen weiter voran.

Nach Produkttyp: Primärverpackungen dominieren die Umsatzströme

Primärverpackungen entfielen im Jahr 2025 auf 62 % der Lieferungen und werden voraussichtlich bis 2031 mit einer CAGR von 9,4 % wachsen. Vorgefüllte Spritzen, Einzeldosisfläschchen und NFC-fähige Blister treiben Investitionspläne voran, da sie Dosierungsfehler reduzieren und die Fernversorgung unterstützen. Die Leitlinien der FDA zu menschlichen Faktoren erhöhen die ergonomischen Standards für diese Verpackungen und veranlassen Lieferanten, Merkmale wie Kolbenlauf und kindergesicherte Tiefen zu verbessern.

Nach Technologie: 3D-Druck revolutioniert die personalisierte Medizin

Spritzguss behielt im Jahr 2025 einen Anteil von 54,68 % am Markt für Kunststoff-Gesundheitsverpackungen und profitierte von schnellen Zykluszeiten unter 10 Sekunden und umfangreicher Validierung. Der 3D-Druck schreitet jedoch mit einer CAGR von 14,7 % voran, angetrieben durch seine Fähigkeit, Großserienproduktion zu erreichen und Mikrokanal-Geometrien zu ermöglichen, die mit traditionellen Formgebungsverfahren nicht erreichbar sind. Diese Technologie ebnet den Weg für die kontrollierte Arzneimittelfreisetzung in personalisierten Therapien.

Nach Endverbraucher: Nahrungsergänzungsmittel steigen auf, während das Pharmawachstum sich stabilisiert

Pharmahersteller entfielen im Jahr 2025 auf 42,13 % der Stücklieferungen. Ihr Wachstum stabilisiert sich jedoch, da Patentabläufe die Blockbuster-Einnahmen reduzieren und der Fokus auf Biosimilars verlagert wird, die kleinere, hochwertige Behälter erfordern. Nahrungsergänzungsmittelhersteller expandieren mit einer CAGR von 8,8 %, angetrieben durch Wellness-Trends und regulatorische Anforderungen für kindergesicherte Verschlüsse gemäß dem US-amerikanischen Gesetz zur Verhinderung von Vergiftungen. HDPE-Flaschen bleiben die bevorzugte Wahl für Fischöl-Weichkapseln und Kräutertabletten und bieten eine Balance aus Feuchtigkeitsschutz und Portabilität.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 38,67 %, angetrieben durch DSCSA-Fristen, die die Blister-Serialisierung und die Einführung von NFC-Etiketten in Verschreibungsportfolios beschleunigten. Die USA führen die Region an, unterstützt durch Medicare-Advantage-Erstattungen, die häusliche Injektionen begünstigen. Kanada orientiert sich eng an den FDA-Standards und erleichtert so reibungslosere grenzüberschreitende Operationen. Da globale Auftraggeber ihren Fokus von Asien verlagern, profitieren Mexikos Auftragshersteller für Arzneimittel und stärken lokale Kunststoffverarbeiter.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer prognostizierten CAGR von 9,8 % von 2026 bis 2031 führend sein. Chinas Nationale Medizinproduktebehörde, die ihre Leitlinien für extrahierbare Substanzen an ICH Q3E angleicht, hat Genehmigungen für COC-Fläschchen aus Gerresheimers Werk in Zhangjiagang beschleunigt. In Indien wird Lonzas bevorstehende Erweiterung bis Ende 2026 zwei Milliarden jährliche Kapselschalen und Verschlüsse hinzufügen. Südostasiatische Nationen, angeführt von Singapur, fördern pharmazeutische Reinrauminvestitionen mit Steuergutschriften und ermutigen zur lokalen Produktion von Polypropylenspritzen und PET-Inhalatorkörpern.

Europa hielt im Jahr 2025 einen Anteil im mittleren Zwanzig-Prozent-Bereich, gestützt durch strenge Compliance-Normen. Die Richtlinie über gefälschte Arzneimittel trieb eine weitverbreitete Serialisierung voran, während Deutschlands Verpackungsgesetz EPR-Kosten für jede Einheit vorschreibt und den Fokus auf Recyclingfähigkeit lenkt. In Frankreich haben die Gebühren von CITEO auf PVC-Blister viele Generikahersteller dazu veranlasst, auf PP/PET-Hybride umzusteigen. Während südeuropäische Märkte bei der Einführung neuer Materialien langsamer sind, investieren sie dennoch in Code-Aggregations-Hardware, um den gesamteuropäischen Rückverfolgbarkeitsvorschriften zu entsprechen und die Nachfrage im Bereich der Kunststoff-Gesundheitsverpackungen aufrechtzuerhalten.

Wettbewerbslandschaft

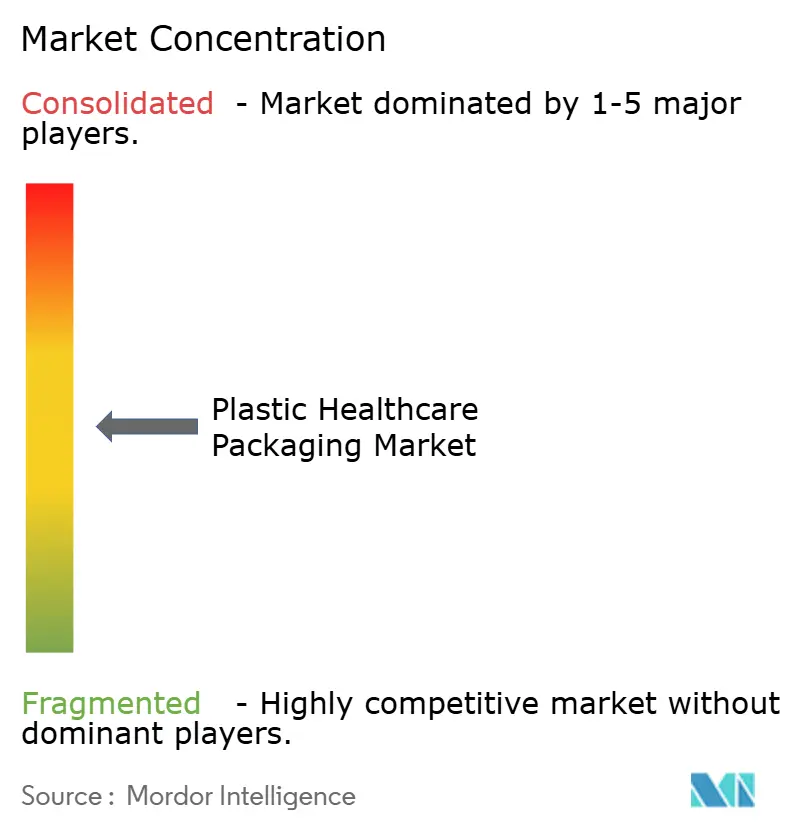

Der Bereich der Kunststoff-Gesundheitsverpackungen ist mäßig fragmentiert, wobei die fünf größten Akteure einen Umsatzanteil von 25–30 % auf sich vereinen. West Pharmaceutical Services und Gerresheimer, die jeweils mittlere einstellige Marktpositionen innehaben, verfügen über umfassende Portfolios, die Elastomerverschlüsse, Fläschchen und vorgefüllte Spritzen umfassen. Beide haben über 100 Millionen USD in aseptische Abfüll- und Verschlusserweiterungen investiert und dabei 100%ige Sichtprüfung und NFC-Etikettiergeräte integriert, um den EU-Serialisierungsstandards der Richtlinie über gefälschte Arzneimittel zu entsprechen.

Knapp unterhalb der Spitzengruppe erschließen Catalent, SCHOTT Pharma und Nipro Nischen mit Angeboten wie Blas-Füll-Versiegelung, COC-Fläschchen und Glas-Polymer-Hybriden. Regionale Akteure wie Plastic Ingenuity in Nordamerika und Selenis in Europa nutzen ihre Thermoformfähigkeiten und Harze mit Recyclinganteil, um PPWR-Ziele zu erreichen. Disruptoren wie Triastek und Laxxon Medical revolutionieren die Landschaft durch bedarfsgerechten 3D-Druck von Darreichungsformen, eine Strategie, die Lagerbestände minimiert und die Lieferkettendynamik neu gestalten könnte.

Insgesamt spielt Automatisierung eine zentrale Rolle. Verarbeiter setzen kollaborative Roboter für die Entformung von Verschlüssen ein, während maschinelle Lernbildverarbeitungssysteme Partikelkontaminationen in Echtzeit erkennen und den Ausschuss auf Hochvolumen-Flaschenlinien um bis zu 25 % reduzieren. Compliance-Standards wie ISO 15378 und die FDA-Leitlinien zur aseptischen Verarbeitung begünstigen etablierte Akteure mit umfangreichen Validierungsunterlagen. Sie ziehen jedoch auch Auftragsverpackungsunternehmen an, die in vielseitige modulare Reinräume investieren, die zwischen klinischen Studien und kommerzieller Produktion wechseln können, und sorgen so für ein dynamisches Wettbewerbsumfeld im Markt für Kunststoff-Gesundheitsverpackungen.

Marktführer im Bereich Kunststoff-Gesundheitsverpackungen

Amcor plc

Gerresheimer AG

Berry Global Group

Becton Dickinson & Co.

West Pharmaceutical Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Grand River Aseptic Manufacturing gab eine vorgefüllte Spritzenfabrik im Wert von 100 Millionen USD in Michigan bekannt, die auf eine jährliche Kapazität von 50 Millionen Einheiten abzielt.

- März 2026: Plastic Ingenuity übernahm das deutsche Unternehmen Spezi-Pack und sicherte sich damit europäische Thermoformkapazitäten für pharmazeutische Trays.

- September 2025: INCOG BioPharma schloss eine Erweiterung von 113.000 Quadratfuß in North Carolina ab und fügte 100 Millionen Einheiten vorgefüllter Spritzenproduktion mit NFC-Smart-Labels hinzu.

- Juli 2025: Bora Pharmaceuticals installierte eine Tubenfülllinie in Ontario, die jährlich 7–15 Millionen halbfeste Einheiten verarbeiten kann.

Umfang des globalen Berichts über den Markt für Kunststoff-Gesundheitsverpackungen

Gemäß dem Umfang des Berichts bezieht sich Kunststoff-Gesundheitsverpackung auf spezialisierte Kunststoffmaterialien wie Polyethylen, Polypropylen und PVC, die zur Aufnahme, zum Schutz und zur Konservierung von Pharmaprodukten, Medizingeräten und Werkzeugen verwendet werden. Sie gewährleistet Sterilität, verhindert Kontamination und bietet manipulationssicheren, leichten und langlebigen Schutz für Arzneimittel und Geräte entlang der gesamten Lieferkette, vom Hersteller bis zum Patienten.

Der Markt für Kunststoff-Gesundheitsverpackungen ist segmentiert nach Verpackungstyp, Material, Produkttyp, Technologie, Endverbraucher und Geografie. Nach Verpackungstyp ist der Markt segmentiert in Flaschen & Gläser, Blisterpackungen, Fläschchen & Ampullen, Beutel & Taschen, Tuben, Spritzen und sonstige. Nach Material ist der Markt segmentiert in HDPE, LDPE / LLDPE, PP, PVC, PET und sonstige. Nach Produkttyp ist der Markt segmentiert in Primärverpackung, Sekundärverpackung und Tertiärverpackung. Nach Technologie ist der Markt segmentiert in Spritzguss, Blasformen, Extrusion, Thermoformen, Abfüllen & Versiegeln und 3D-Druck. Nach Endverbraucher ist der Markt segmentiert in Pharmahersteller, Medizingeräte-Hersteller, Hersteller von Nahrungsergänzungs- & Diätpräparaten, Anbieter häuslicher Gesundheitsversorgung, Diagnose- & klinische Laboratorien und Auftragsverpackungsorganisationen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Flaschen & Gläser |

| Blisterpackungen |

| Fläschchen & Ampullen |

| Beutel & Taschen |

| Tuben |

| Spritzen |

| Sonstige |

| HDPE |

| LDPE / LLDPE |

| PP |

| PVC |

| PET |

| Sonstige |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Spritzguss |

| Blasformen |

| Extrusion |

| Thermoformen |

| Abfüllen & Versiegeln |

| 3D-Druck |

| Pharmahersteller |

| Medizingeräte-Hersteller |

| Hersteller von Nahrungsergänzungs- & Diätpräparaten |

| Anbieter häuslicher Gesundheitsversorgung |

| Diagnose- & klinische Laboratorien |

| Auftragsverpackungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verpackungstyp | Flaschen & Gläser | |

| Blisterpackungen | ||

| Fläschchen & Ampullen | ||

| Beutel & Taschen | ||

| Tuben | ||

| Spritzen | ||

| Sonstige | ||

| Nach Material | HDPE | |

| LDPE / LLDPE | ||

| PP | ||

| PVC | ||

| PET | ||

| Sonstige | ||

| Nach Produkttyp | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiärverpackung | ||

| Nach Technologie | Spritzguss | |

| Blasformen | ||

| Extrusion | ||

| Thermoformen | ||

| Abfüllen & Versiegeln | ||

| 3D-Druck | ||

| Nach Endverbraucher | Pharmahersteller | |

| Medizingeräte-Hersteller | ||

| Hersteller von Nahrungsergänzungs- & Diätpräparaten | ||

| Anbieter häuslicher Gesundheitsversorgung | ||

| Diagnose- & klinische Laboratorien | ||

| Auftragsverpackungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kunststoff-Gesundheitsverpackungen bis 2031 sein?

Die Marktgröße für Kunststoff-Gesundheitsverpackungen wird voraussichtlich bis 2031 87,74 Milliarden USD erreichen und dabei im Zeitraum 2027–2031 eine CAGR von 7,90 % verzeichnen.

Welcher Verpackungstyp wächst am schnellsten?

Fläschchen und Ampullen werden bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen, da COC und COP Glas bei Biologika ersetzen.

Warum gewinnt Polypropylen bei Gesundheitsverpackungen an Bedeutung?

Polypropylen verträgt Autoklaven- und Gammasterilisation und löst damit eine CAGR von 12,5 % bei seiner Verwendung für vorgefüllte Spritzen und Verschlüsse aus.

Welche Region wird voraussichtlich die dynamischste sein?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,8 % verzeichnen, dank bedeutender Kapazitätserweiterungen in China und Indien.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Materialauswahl aus?

Europas PPWR und nationale EPR-Gebühren drängen Verarbeiter hin zu recycelbaren Monopolymer-Blistern und weg von PVC-PVDC-Laminaten.

Welche Rolle spielt der 3D-Druck in diesem Sektor?

Der 3D-Druck schreitet mit einer CAGR von 14,7 % voran und ermöglicht personalisierte Dosiertabletten, die traditionelle Formgebungsverfahren umgehen und das Lagerrisiko reduzieren.

Seite zuletzt aktualisiert am: