Nordamerika-Spanplattenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

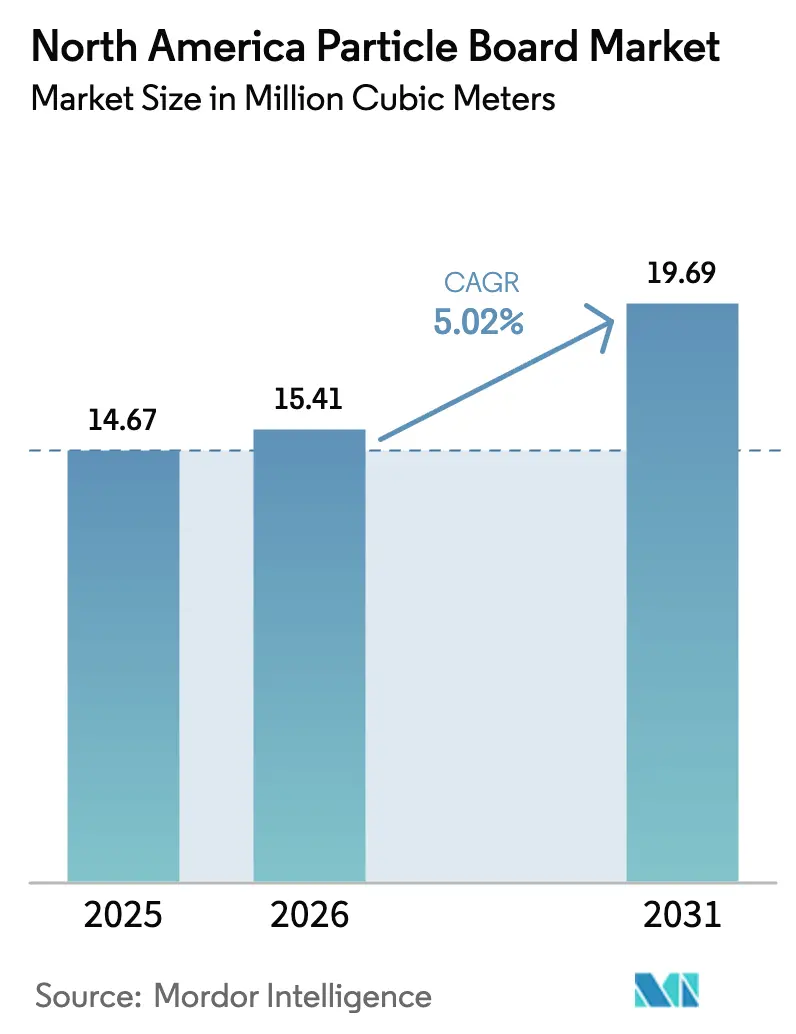

| Marktgröße im Basisjahr (2025) | 14.67 Millionen Kubikmeter |

| Marktvolumen (2026) | 15.41 Millionen Kubikmeter |

| Marktvolumen (2031) | 19.69 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Spanplattenmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika-Spanplattenmarktes wird im Jahr 2026 auf 15,41 Millionen Kubikmeter geschätzt, ausgehend vom Wert des Jahres 2025 von 14,67 Millionen Kubikmeter, mit Projektionen für 2031 von 19,69 Millionen Kubikmeter, und wächst mit einer CAGR von 5,02 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt drei sich überschneidende Kräfte wider. Erstens lenken bundesstaatliche Deponievermeidungsvorschriften Bau- und Abbruchholz in Plattenrohmaterial um, was die Rohstoffkosten für Werke in der Nähe städtischer Abfallströme senkt. Zweitens entwickeln Möbelhersteller ihre Produktlinien um Flachpackformate herum, die geringes Gewicht und enge Maßtoleranzen priorisieren – eine Designphilosophie, die sich mit der Kontinuumpresse-Spanplatte verknüpft. Drittens vermarkten zuckerrohranbauende Regionen in Louisiana Bagasse als alternativen Rohstoff, der den Erzeugern hilft, sich gegen die Volatilität von Sägemühlrückständen abzusichern. Auf der Nachfrageseite treiben die Ausgaben für die Wohnraumsanierung in den Vereinigten Staaten die Volumina für Schranksubstrate und Bodenbelagsunterbau nach oben. Der Wettbewerb verschärft sich, da die Automatisierung mit Kontinuumpresse die Stückkostenlücke zwischen Spanplatten und mitteldichten Faserplatten verringert, was Möbel-OEMs dazu veranlasst, ihre Materialspezifikationen zu überdenken. In der Zwischenzeit haben die EPA-Formaldehydobergrenzen die Anforderungen an die Compliance erhöht, was die Konsolidierung beschleunigt und Werke begünstigt, die Harzaufrüstungen über eine größere Produktionsbasis amortisieren können.

Wichtigste Erkenntnisse des Berichts

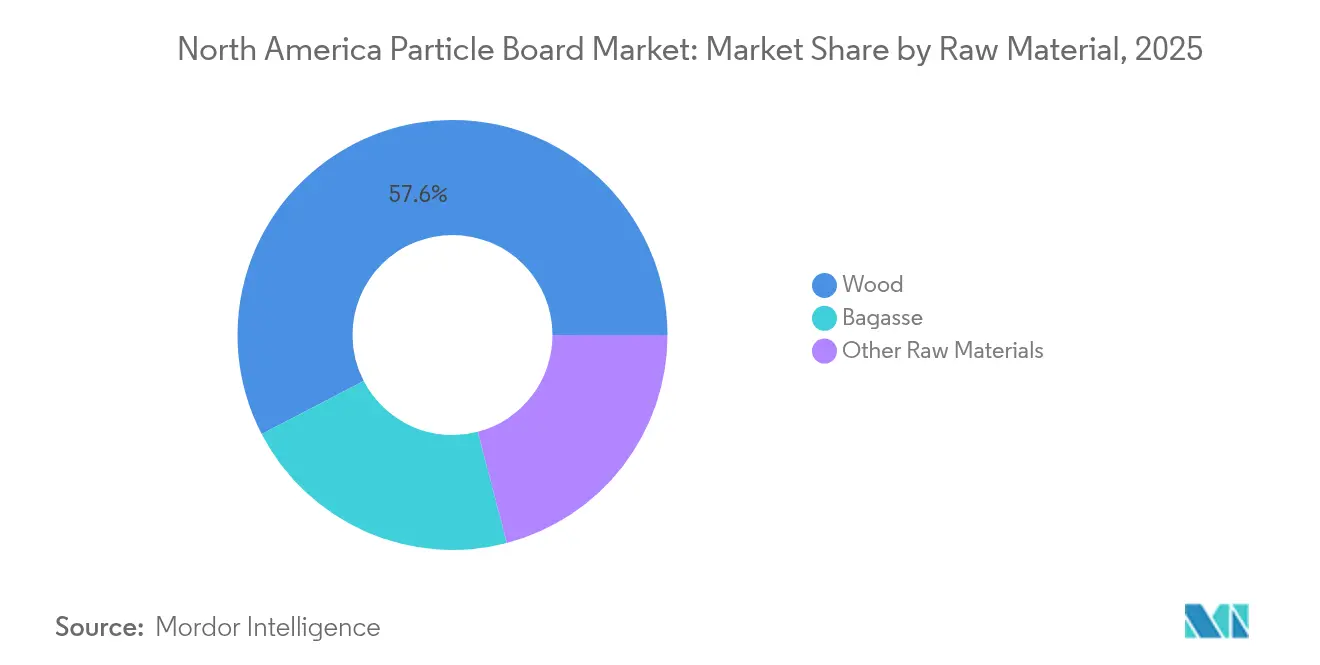

- Nach Rohmaterial führten Holzrückstände mit einem Anteil von 57,62 % am nordamerikanischen Spanplattenmarkt im Jahr 2025, während Bagasse bis 2031 voraussichtlich eine CAGR von 5,38 % erzielen wird.

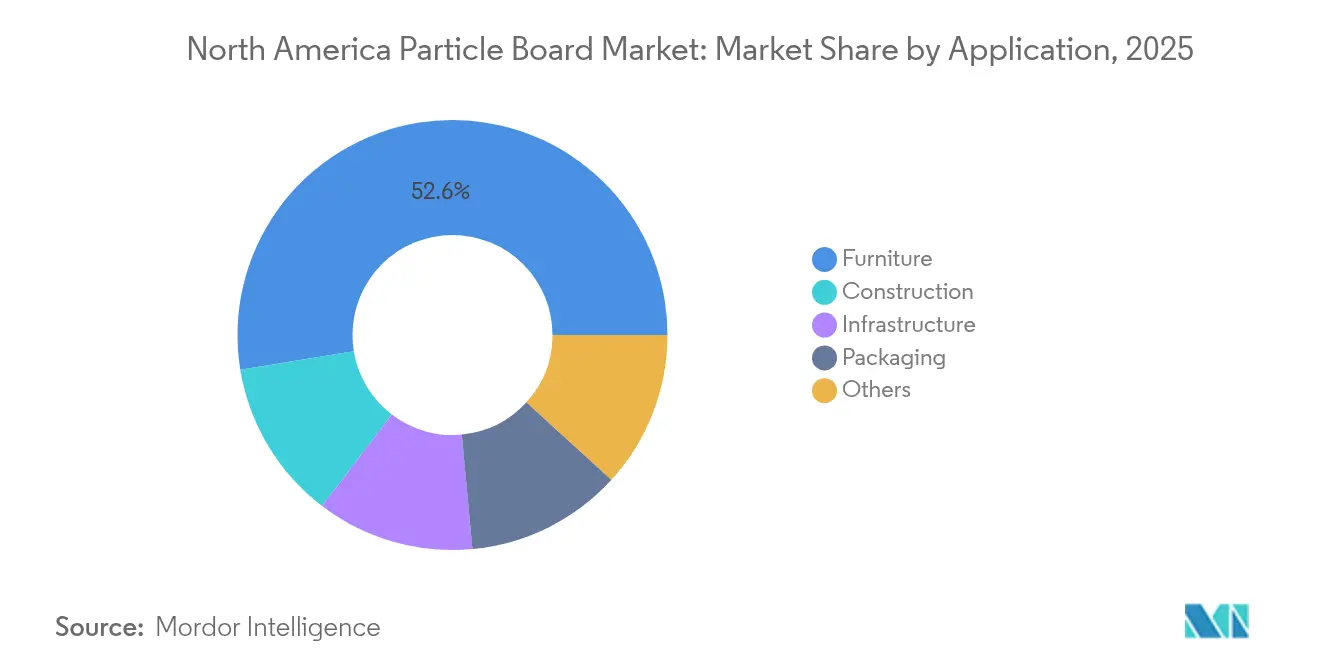

- Nach Anwendung entfiel auf Möbel im Jahr 2025 ein Anteil von 52,58 % an der Größe des nordamerikanischen Spanplattenmarktes, mit einer prognostizierten CAGR von 5,45 % bis 2031.

- Nach Geografie sicherten sich die Vereinigten Staaten im Jahr 2025 einen Anteil von 66,45 % am nordamerikanischen Spanplattenmarktanteil und werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 5,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika-Spanplattenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Bauindustrie | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Einfache Verfügbarkeit regionaler Holzrückstände | +0.9% | Vereinigte Staaten (Süden, Pazifischer Nordwesten), Kanada (Quebec, Ontario) | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Montagemöbeln und DIY-Renovierungsboom | +1.4% | Vereinigte Staaten, Kanada, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche Deponievermeidungsvorschriften erschließen recycelte Rohstoffe | +0.8% | Vereinigte Staaten (Kalifornien, Washington, Oregon) | Mittelfristig (2–4 Jahre) |

| Kontinuumpresse-Automatisierung senkt Stückkosten | +0.7% | Nordamerika (Anlagen mit Kapitalzugang) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Bauindustrie

Die Ausgaben für die Wohnraumsanierung übertrafen 2024 die Erwartungen und trieben die Nachfrage nach Spanplatten in Arbeitsplattenkernen, Treppenstufen und Innenwänden an. Die Baubeginne für Einfamilienhäuser liegen weiterhin komfortabel über den Werten vor der Pandemie, und jede neue Einheit umfasst rund 0,8–1,2 m³ an Plattenprodukten. Der modulare Bau skaliert bei Mehrfamilienprojekten und bevorzugt Spanplatten, da das Material einfach zu bearbeiten ist und wiederholter Handhabung bei der Außenplatzmontage standhält. Kanada spiegelt dieses Muster wider, insbesondere in Ontario und British Columbia, wo Provinzvorschriften Ingenieurholz nun für den Einsatz in nicht tragenden Wänden anerkennen. Infrastrukturausgaben, obwohl ein kleinerer Teil des Verbrauchs, steigern die Spanplattenvolumina bei Schallschutzverkleidungen und temporären Schalungen in Verkehrskorridoren.

Einfache Verfügbarkeit regionaler Holzrückstände

Der Billion-Ton-Bericht 2023 des US-amerikanischen Energieministeriums identifizierte Holzernterückstände und ungenutzte Sägemühlrückstände als Quellen jährlicher Abfälle. Alabama, Georgia, Mississippi und South Carolina tragen zusammen jährlich erhebliche Sägemühlnebenprodukte bei, was Investitionen in Werke entlang wichtiger Schienenknotenpunkte anregt, die Wälder mit Golfküstenhäfen verbinden. Quebec und Ontario genießen eine ähnliche, wenn auch kältere Dynamik: Co-ansässige Sägemühlen- und Plattenoperationen verringern die Transportentfernungen und stabilisieren die Rohstoffkosten. Kleinformatige Bäume, die im Rahmen von Ausdünnungsverträgen des US-amerikanischen Forstdienstes geerntet werden, stellen jährlich eine zusätzliche Quelle dar, obwohl die wirtschaftlichen Aspekte empfindlich gegenüber Gelände und Transportradius sind.

Anstieg bei Montagemöbeln und DIY-Renovierungsboom

IKEA Nordamerika verzeichnete im Geschäftsjahr 2023 Umsätze, ein Richtwert, der die Zugkraft der Montage-auf-Bestellung-Formate auf den nordamerikanischen Spanplattenmarkt unterstreicht. Die E-Commerce-Logistik belohnt verpackungsarme Verpackungen, sodass Möbeldesigner dazu neigen, Spanplattenplatten zu bevorzugen, die Gewichtseinsparungen ermöglichen, ohne die Verbindungsmittelhaltekapazität zu beeinträchtigen. Social-Media-Tutorials haben Holzbearbeitungsfähigkeiten demokratisiert und veranlassen immer mehr Hausbesitzer, sich für Flachpackschränke und Laminatbodenbelagsunterbau zu entscheiden, die mit einfachen Werkzeugen leicht zu installieren sind. Millennial- und Gen-Z-Haushalte, die typischerweise mobiler sind als ältere Kohorten, schätzen Erschwinglichkeit und schnelle Montage gegenüber Erbstückbeständigkeit. Baumärkte bündeln nun Spanplattenregale und Aufbewahrungssets mit Schritt-für-Schritt-Apps, was das Material für nicht-strukturelle Haushaltsaufrüstungen weiter normalisiert.

Bundesstaatliche Deponievermeidungsvorschriften erschließen recycelte Rohstoffe

Kaliforniens SB 1383 schreibt bis 2025 eine Umlenkung von 75 % der organischen Abfälle vor und stellt Bau- und Abbruchholz ausdrücklich in den Geltungsbereich des Gesetzes[1]Kalifornisches Parlament, "SB-1383 Reduzierung organischer Abfälle," leginfo.legislature.ca.gov. Lokale Mahlstationen verkaufen nun recyceltes Rohmaterial zu Schattenpreisen unter 70 USD pro Trockentonne – ein Rabatt, den küstennahe Spanplattenwerke nutzen, um Konkurrenten im Landesinnern zu unterbieten. Washington und Oregon führten ähnliche Verbote ein, was das Angebot für Bioenergieanlagen verknappt und die Kostenkurve für Plattenhersteller umgestaltet. Öffentliche Beschaffungsvorschriften im Westen bevorzugen verifizierte Nachverbraucherinhalte, was zertifizierten Platten einen Wettbewerbsvorteil bei Schul- und Kommunalprojekten verschafft. Werke außerhalb küstennaher Einzugsgebiete müssen entweder recyceltes Rohmaterial importieren, was die Transportkosten erhöht, oder sich stärker auf Sägemühlrückstände stützen, die einem wachsenden Wettbewerb aus dem Pelletsektor ausgesetzt sind.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedrohung durch mitteldichte Faserplatten- und Sperrholzsubstitute | -0.6% | Nordamerika, mit stärkeren Auswirkungen in den Premium-Möbel- und Schranksegmenten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Formaldehydemissionsvorschriften | -0.4% | Vereinigte Staaten (EPA-Zuständigkeit), Kanada (Health Canada Standards) | Kurzfristig (≤ 2 Jahre) |

| Bioenergieprojekte konkurrieren um Holzrückstoffversorgung | -0.5% | Vereinigte Staaten (Süden, Pazifischer Nordwesten), Kanada (British Columbia) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedrohung durch mitteldichte Faserplatten- und Sperrholzsubstitute

Mitteldichte Faserplatten erzielen einen Preisaufschlag, gewinnen jedoch Marktanteile bei lackierten Schränken, da ihre feinen Fasern die Notwendigkeit von Kantenbändern überflüssig machen. Sperrholz behält die Dominanz bei tragenden Regalen und Unterbodenaufbauten, wo die geringere interne Bindungsfestigkeit der Spanplatte ein Nachteil ist. Brettsperrholz ist in Mittelstockwerksrahmen im Kommen und bedroht den Einfluss der Spanplatte in nicht tragenden Sockelleisteranwendungen. Verbraucher im Premiumsegment setzen mitteldichte Faserplatten oder Sperrholz häufig mit höherer Qualität gleich, insbesondere in feuchtigkeitsanfälligen Bereichen wie Küchen und Bädern. Hersteller erproben Melamin-Harnstoff-Formaldehyd-Rezepturen sowie Wachszusätze, um die Feuchtigkeitsbeständigkeit zu verbessern; diese Aufrüstungen verringern jedoch den Kostenabstand zu mitteldichten Faserplatten und schränken die Preisattraktivität der Spanplatte ein.

Verschärfung der Formaldehydemissionsvorschriften

40 CFR Teil 770 der EPA begrenzt die Emissionen auf 0,09 ppm und schreibt eine Drittpartei-Zertifizierung für den zwischenstaatlichen Handel vor[2]US-amerikanische Umweltschutzbehörde, "Formaldehydstandards 40 CFR Teil 770," epa.gov. Das Luftressourcenamt Kaliforniens schreibt einen strengeren Testzyklus vor und veranlasst Werke, teurere Phenol-Formaldehyd- oder MDI-Bindemittel einzusetzen. Health Canada hat seine Grenzwerte mit denen der EPA harmonisiert, wodurch jeglicher Compliance-Spielraum für Exporteure entfällt. Kleinere Werke sind mit Harzkosten-Steigerungen konfrontiert und müssen neue Großkammer-Testanlagen finanzieren oder die Verifizierung auslagern, was beides die Margen belastet. Die Nichteinhaltung birgt das Risiko von Rückrufen, Vertragsverlusten und Reputationsschäden und veranlasst einige mittelgroße Betreiber zum Ausstieg oder zum Verkauf von Kapazitäten an kapitalstärkere Wettbewerber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Holzrückstände behaupten die Führung, während Bagasse an Bedeutung gewinnt

Holzrückstände machten 57,62 % des nordamerikanischen Spanplattenmarktanteils im Jahr 2025 aus, was die verankerte Sägemühlinfrastruktur widerspiegelt, die Sägemehl, Späne, Flocken und Chips in Kontinuumpresse-Rohmaterial kanalisiert. Sägemehl wird für die Oberflächenschicht eingespeist, um eine glattere Oberfläche zu erzielen, während gröbere Flocken den Kern auffüllen, wo die Dichte die Biegefestigkeit bestimmt. Chips aus Zellstoffbetrieben liefern einen tertiären Strom, wenn Niedriggüte-Rundholz reichlich vorhanden ist, insbesondere im US-amerikanischen Süden. Bagasse, das faserige Nebenprodukt der Zuckerrohrvermahlung, wird voraussichtlich bis 2031 mit einer CAGR von 5,38 % wachsen – die schnellste Rate unter den Rohstoffen –, begünstigt durch Partnerschaften zwischen Louisianischen Zuckermühlen und Plattenproduzenten, die monetarisieren, was einst Entsorgungskosten waren. Labortests bestätigen, dass mit MDI-Harz gebundene Bagasseplatten die ANSI A208.1-Interne-Bindungs-Benchmark erfüllen. Sekundärmaterialien wie Hanfschäben und Baumwollstängel bleiben Nischenprodukte, da die ganzjährige Versorgungskontinuität schwer zu gewährleisten ist – eine Schlüsselanforderung für die Kontinuumpresse-Planung.

Kontinuierliche Verbesserungen bei der Trocknungssteuerung und dem Harzauftrag senken den Feuchtigkeitsnachteil von recyceltem Abbruchholz und ermöglichen es Werken, zurückgewonnene Chips mit jungfräulichem Rohmaterial zu mischen, ohne die Emissionsgrenzwerte zu überschreiten. Dennoch erfordert der Übergang zu höheren Recyclinganteilen eine engere Schadstoffprüfung, da alte Sperrholzreste häufig Phenol-basierte Klebstoffe enthalten, die Formaldehydprüfungen verfälschen. Große Werke mit optischen Sortieranlagen bewältigen diese Komplexität leichter und verstärken den Skalenvorteil, der den nordamerikanischen Spanplattenmarkt kennzeichnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Das Möbelsegment baut seinen Vorsprung dank des DIY-Schwungs aus

Möbel machten 52,58 % des Volumens im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 5,45 % wachsen, angetrieben durch die rasche Einführung von Montagefertiglinien, die das Gewicht reduzieren und flach verschickt werden. CNC-Fräser schneiden Spanplatten mit minimalem Werkzeugverschleiß, und Kantenanleimmaschinen können Dickentoleranzen von bis zu ±0,15 mm bei Kontinuumpresse-Ausgaben verarbeiten. Der Bau belegte den zweiten Platz, angetrieben durch Sanierungsprojekte, die auf Spanplattenunterbau und Treppenstufen für kostenoptimierte Bodensysteme setzen. DIY-Kanäle wurden während der Pandemiezeit beschleunigt und haben sich nicht zurückgebildet, da Baumärkte weiterhin paneelierte Schranksets bevorraten, die den Facharbeitereinsatz reduzieren. Infrastruktur und Verpackung bleiben kleinere Nischen: akustische Wandpaneele in Bahnhöfen und Exportkisten, die zusammen weniger als ein Zehntel der Gesamtnachfrage ausmachen. Dennoch könnten föderale Inlandsinhaltvorschriften für öffentliche Projekte eine breitere Nutzung von Spanplatten mit Recyclinganteil in nicht tragenden Trennwänden anregen.

Einzelhändler spezifizieren zunehmend drittpartei-zertifizierte Niedrigformaldehydsorten, wodurch die Eingangsqualitätsprüfungen verschärft werden. Dies begünstigt Werke mit eigenen Emissionsprüfungen und konsolidiert den Kundenstamm weiter um großmaßstäbliche Produzenten. Infolgedessen handeln Möbel-OEMs mehrjährige Verträge aus, die an Preisindizes für Methylendiphenyldiisocyanat geknüpft sind, um die Versorgung zu sichern, während den Werken eine planbare Abnahme gewährt wird, die neue Engpassbeseitigungen rechtfertigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten machten 66,45 % der nordamerikanischen Spanplattenlieferungen im Jahr 2025 aus, und ihre Produktion soll bis 2031 mit einer CAGR von 5,12 % steigen. Kapazitätserweiterungen konzentrieren sich auf den Südosten, und Logistikkorridore verbinden Wälder mit Golfhäfen und verschaffen einen Kostenvorteil gegenüber importabhängigen Regionen. An der Westküste erschließt Kaliforniens SB 1383 recycelte Holzströme, die küstennahe Werke nutzen, um ihre Konkurrenten im Landesinnern zu unterbieten, obwohl Inlandsanbieter hinsichtlich der Frachtkosten für Kunden im Mittleren Westen im Vorteil bleiben. Der Pazifische Nordwesten schrumpft weiterhin, da Protokollexportbeschränkungen, Waldbrandschäden und Sägemühlschließungen die Rückstandsverfügbarkeit verknappen und Betreiber wie Roseburg veranlassen, die Linie in Missoula zu schließen und Kapital in ertragreichere Anlagen umzuschichten.

Kanada belegt den zweiten Platz mit integrierten Anlagen in Quebec und Ontario, die Sägemühlspäne direkt in Kontinuumpresselinien einspeisen. Provinzielle Stumpage-Richtlinien begünstigen die heimische Verarbeitung; steigende Erdgaszölle und der Wettbewerb mit Zellstoffwerken erhöhen jedoch die Betriebskosten. Die Baubeginne liegen weiterhin unter den Höchstwerten von vor 2008, was das Wachstum bei bauverknüpften Plattennutzungen begrenzt. Westkanada sieht eine Umlenkung von Rückständen in Pelletexporte, was zu episodischen Engpässen für Plattenproduzenten in British Columbia führt. Dennoch bietet das Grüne Gebäudeprogramm Quebecs Anreize für emissionsarme Platten in kommunalen Projekten und eröffnet eine kleine, aber lukrative Nische für zertifizierte Spanplatten.

Mexiko hält einen bescheidenen Anteil, bietet jedoch Potenzial für unerschlossene Wachstumsbereiche. Die Rohstoffsammlung ist fragmentiert und die Kontinuumpressekapazität begrenzt; die Wohnungsbausubventionsinitiativen der Bundesregierung deuten jedoch auf einen mittelfristigen Nachfrageanstieg hin. Die Terranova-Anlage von MASISA operiert wegen Kraftstoffmangels unter der Nennkapazität, doch Bagasseströme auf Zuckerrohrbasis in Veracruz könnten künftige Erweiterungsphasen versorgen, wenn logistische Hürden überwunden werden. Investoren werden wahrscheinlich die Kosten der Lieferkettenintegration – Ernte, Zerkleinern und Bahnanbindungen – gegen die Kosten von EPA-äquivalenten Harzsystemen abwägen, die für den Export in die Vereinigten Staaten erforderlich sind.

Wettbewerbslandschaft

Der nordamerikanische Spanplattenmarkt ist mäßig konsolidiert. Wettbewerbshebel bündeln sich in drei Bereichen: Rohstoffsicherheit, Formaldehydkonformität und Automatisierungsreife. Technologisch konzentriert sich das Wettrennen auf Kontinuumpresse-Nachrüstungen und interne Qualitätskontrolle. EPA- und CARB-Emissionsobergrenzen fungieren als quasi-Markteintrittsbarrieren, da vierteljährliche Prüfungen und Zertifizierungskosten die Skalenerträge kleiner Werke aufzehren. Möbel-OEMs schreiben nun Niedrigformaldehyd-Klauseln in Lieferantenvereinbarungen und sperren damit faktisch nicht konforme Werke aus. Strategische Lücken sind in drei Bereichen sichtbar. Erstens nutzen Bagasse-basierte Platten in Louisiana Zuckersektorrückstände und profitieren von der Vermarktung für erneuerbare Inhalte. Zweitens haben Platten mit Recyclinganteil in Kalifornien und Washington die Entsorgungsgebühren für Kommunen gesenkt, die mit der SB 1383-Konformität ringen. Drittens könnten feuchtigkeitsbeständige Sorten in Kombination mit Melaminfolien Küchen- und Badezimmeranteile zurückgewinnen, die an mitteldichte Faserplatten und Sperrholz verloren gingen. Die Realisierung dieser Chancen erfordert Kapitalausstattungen, die nur größere etablierte Unternehmen oder gut finanzierte Neueinsteiger aufbringen können.

Marktführer der nordamerikanischen Spanplattenindustrie

Roseburg Forest Products

Georgia-Pacific.

Arauco

Kronospan LLC

West Fraser Timber Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Georgia-Pacific bestätigte, dass das Zellstoffwerk Memphis und das Technologie- und Innovationszentrum Memphis dauerhaft geschlossen werden, was bis Anfang Dezember zur Streichung der meisten Stellen führt. Die Schließung des Zellstoffwerks und des Technologiezentrums Memphis wird voraussichtlich die Spanplattenproduktion beeinträchtigen, da Zellulose ein wesentlicher Bestandteil bei der Herstellung ist.

- Mai 2024: Kronospan übernahm die Spanplattenanlage von Woodgrain in Island City, Oregon, und stärkte damit seinen nordamerikanischen Fußabdruck und förderte seine Wachstumsstrategie.

Berichtsumfang des Nordamerika-Spanplattenmarktes

Spanplatten, auch als Faserplatten bekannt, sind ein technisch hergestelltes Produkt, das durch die Kombination von Restholz mit einem Bindemittel und die Anwendung von hohem Druck und Wärme hergestellt wird. Der Spanplattenmarkt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Holz, Bagasse und andere Rohmaterialien segmentiert. Nach Anwendung ist der Markt in Möbel, Bau, Infrastruktur, Verpackung und Sonstiges segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Der Bericht umfasst die Marktgröße und Prognosen für drei Länder in der Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Kubikmeter) bereitgestellt.

| Holz | Sägemehl |

| Späne | |

| Flocken | |

| Chips | |

| Bagasse | |

| Andere Rohmaterialien |

| Möbel |

| Bau |

| Infrastruktur |

| Verpackung |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Rohmaterial | Holz | Sägemehl |

| Späne | ||

| Flocken | ||

| Chips | ||

| Bagasse | ||

| Andere Rohmaterialien | ||

| Nach Anwendung | Möbel | |

| Bau | ||

| Infrastruktur | ||

| Verpackung | ||

| Sonstiges | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen der Spanplattennachfrage in Nordamerika bis 2031?

Der Verbrauch wird bis 2031 voraussichtlich 19,69 Millionen m³ erreichen, basierend auf einer CAGR von 5,02 % ab 2026.

Welches Endverbrauchssegment wird bis 2031 am meisten zum inkrementellen Wachstum beitragen?

Möbelanwendungen, angetrieben durch Montagefertiglinien, werden den größten Anteil hinzufügen und mit einer CAGR von 5,45 % wachsen.

Wie beeinflussen bundesstaatliche Deponievermeidungsvorschriften die Rohstoffkosten?

Richtlinien wie Kaliforniens SB 1383 leiten Abbruchholz in Rohstoffströme um und senken die Lieferkosten für Werke in der Nähe städtischer Zentren.

Warum erregt Bagasse das Interesse von Plattenherstellern?

Zuckerrohrückstände können die ANSI A208.1-Festigkeitsstandards erfüllen und werden als der am schnellsten wachsende Rohstoff mit einer CAGR von 5,38 % prognostiziert, was eine Absicherung gegen Engpässe bei Sägemühlrückständen bietet.

Wie streng sind die aktuellen Formaldehydvorschriften für Spanplatten?

Die EPA begrenzt die Emissionen auf 0,09 ppm und verlangt eine Drittpartei-Zertifizierung, wobei Kalifornien noch strengere Prüfhäufigkeiten fordert.

Was ist der aktuelle Wert des nordamerikanischen Spanplattenmarktes?

Die Größe des nordamerikanischen Spanplattenmarktes wird bis 2026 voraussichtlich 15,41 Millionen Kubikmeter erreichen.

Seite zuletzt aktualisiert am: