Schreib- und Druckpapiermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktvolumen (2025) | 77.78 Millionen Tonnen |

| Marktvolumen (2030) | 75.81 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | -0.51% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

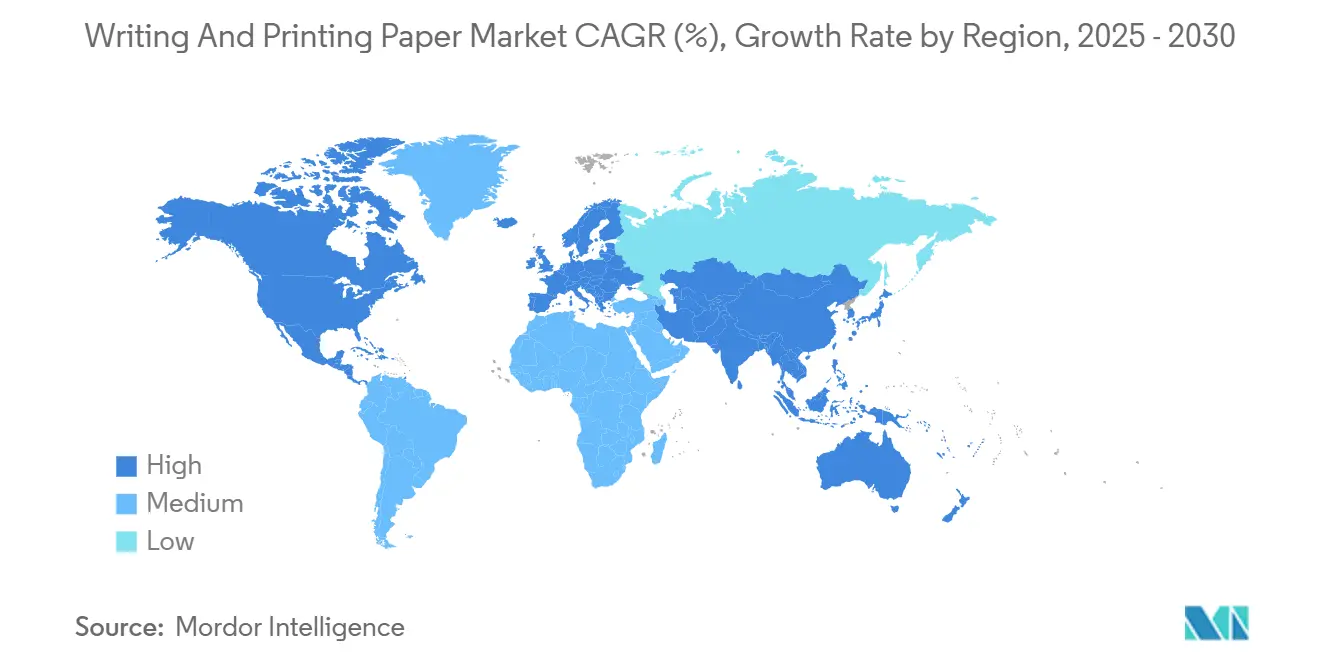

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schreib- und Druckpapiermarkt Analyse von Mordor Intelligence

Die Größe des Schreib- und Druckpapiermarkts beträgt im Jahr 2025 77,78 Millionen Tonnen und wird voraussichtlich bis 2030 auf 75,81 Millionen Tonnen sinken, was einem CAGR von –0,51 % entspricht. Struktureller Druck durch die Digitalisierung drückt die Volumina, dennoch findet der Schreib- und Druckpapiermarkt weiterhin Unterstützung in Nischen wie Prüfungsbögen, Sicherheitsformulare für Fintech und hochwertiges Schreibwarenpapier, bei dem die haptische Qualität eine Rolle spielt. Spezialisierte Nischen, insbesondere solche, die an staatliche Vorgaben und markenbezogene Präsentationsanforderungen geknüpft sind, schaffen Preisresilienz, auch wenn Standardqualitäten einem Rückgang ausgesetzt sind. Asien-Pazifik behält die Führungsposition, während der Nahe Osten und Afrika den schnellsten Zuwachs verzeichnen, was zeigt, wie Schwellenländer den Rückgang in reifen Märkten teilweise ausgleichen. Wettbewerbsstrategien drehen sich um Werksrationalisierung, Produktpremiumisierung und nachweisbare Nachhaltigkeitsnachweise, wobei Kapazitätsschließungen in Europa durch Investitionen in margenstarke Spezialitäten ausgeglichen werden.

Wichtigste Erkenntnisse des Berichts

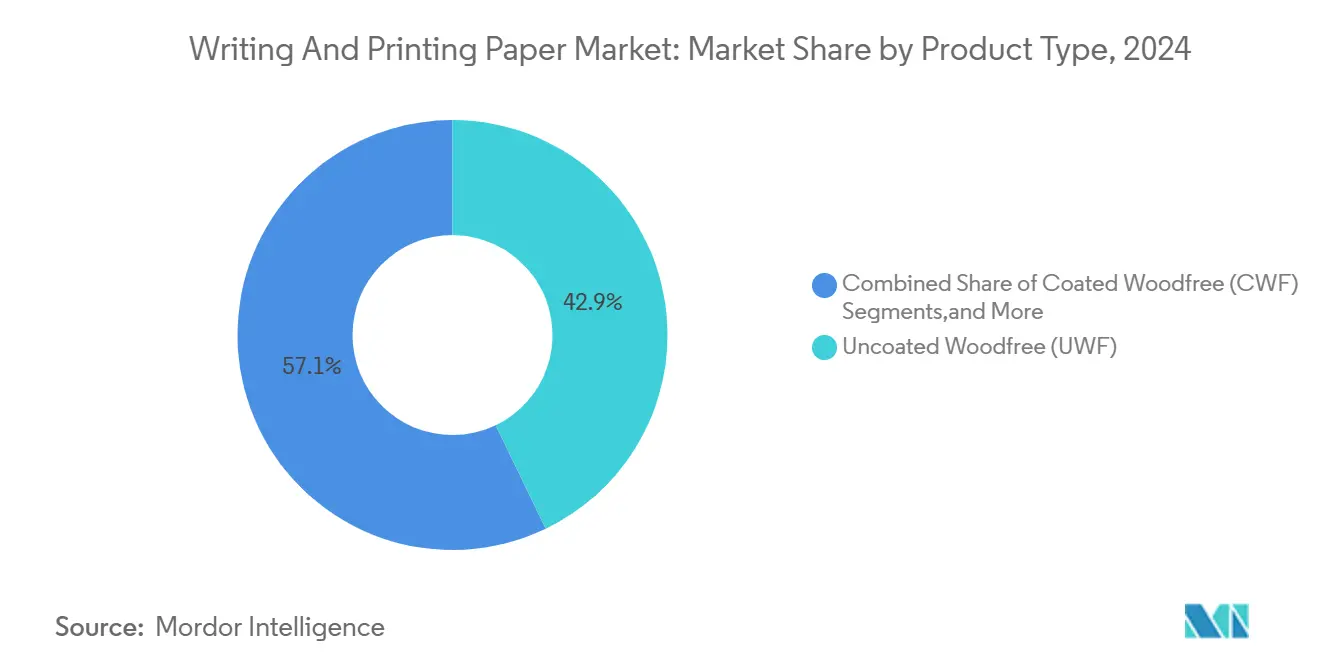

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 42,87 % auf unbeschichtetes holzfreies Papier im Schreib- und Druckpapiermarkt.

- Nach Anwendung wird die Marktgröße des Schreib- und Druckpapiermarkts für das Segment Bücher und Zeitschriften zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 0,34 % wachsen.

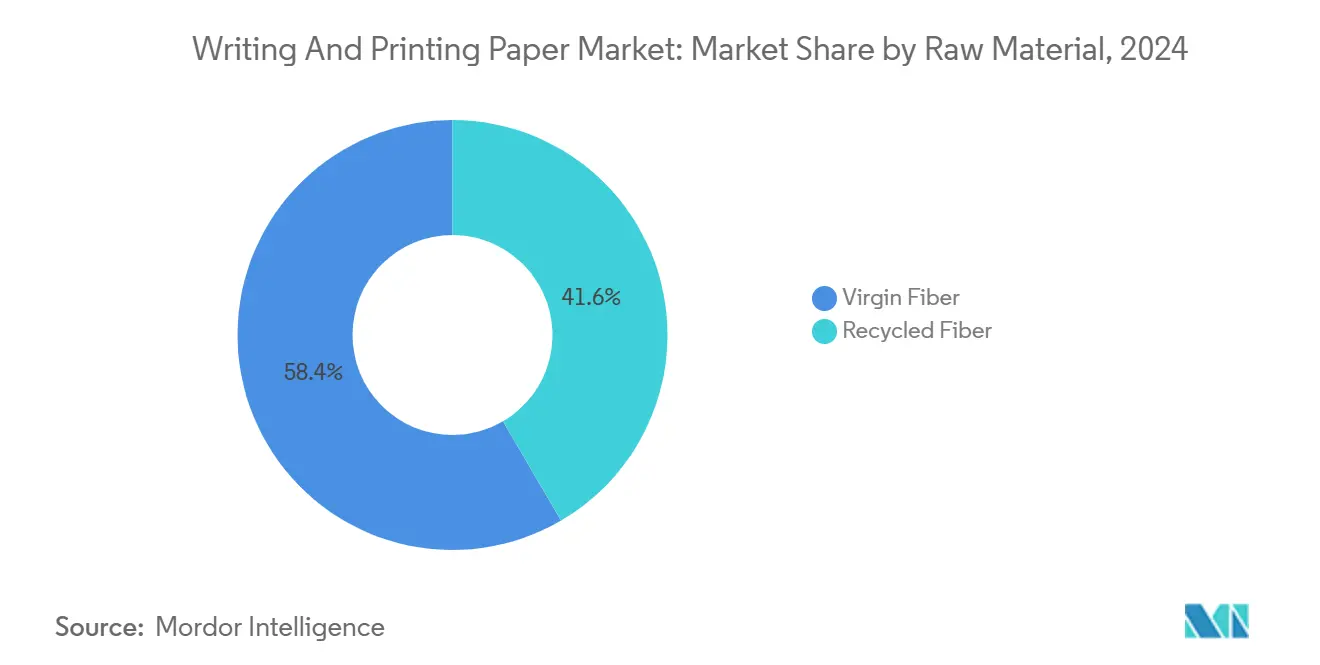

- Nach Rohmaterial hielt Primärfaser im Jahr 2024 einen Marktanteil von 58,42 % im Schreib- und Druckpapiermarkt.

- Nach Vertriebskanal wird die Marktgröße des Schreib- und Druckpapiermarkts für Online-B2B-Plattformen zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 0,58 % wachsen.

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 56,93 % im Schreib- und Druckpapiermarkt.

Globale Schreib- und Druckpapiermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Alphabetisierung und Bildungsausgaben in Schwellenländern | +0.80% | Südasien, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum im Selbstverlag und Kurzauflagen-Buchdruck | +0.30% | Global; Nordamerika und Europa als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Unternehmensbedingte Nachfrage nach hochwertigem Büroschreibmaterial in Asien | +0.20% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Nachfrage nach Prüfungsbögen in Südasien und Afrika | +0.40% | Südasien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Durch „BookTok” ausgelöste Wiederbelebung der Taschenbuchverkäufe | +0.10% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hybride „Code-auf-Papier”-Sicherheitsformulare für Fintech-KYC | +0.10% | Globale Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Alphabetisierung und Bildungsausgaben in Schwellenländern

Die staatlichen Bildungsbudgets in Südasien und Subsahara-Afrika wachsen und schaffen stetige Aufträge für Schulbücher und Prüfungsbögen, bei denen digitale Alternativen noch zu kostspielig sind[1]Weltbank, „Angemessenheit der öffentlichen Bildungsausgaben”, worldbank.org . Infrastrukturelle Einschränkungen wie unzuverlässige Stromversorgung und begrenzter Gerätezugang sichern die Rolle von Papier bei groß angelegten Prüfungen. Nationale Alphabetisierungskampagnen verstärken die Volumina zusätzlich, da Erwachsenenbildungsprogramme kostengünstige Druckmaterialien bevorzugen. Lieferanten, die in der Nähe von Wachstumsmärkten positioniert sind, profitieren von Frachtvorteilen und bevorzugten Beschaffungskonditionen. Mit steigender Finanzkraft gewinnen auch höherwertige Qualitäten an Bedeutung, was den umsatzmixbedingten Erlös trotz stagnierender Tonnage steigert.

Wachstum im Selbstverlag und Kurzauflagen-Buchdruck

Fortschritte bei Digitaldruckmaschinen machen die Einzelexemplar-Wirtschaftlichkeit rentabel und ermöglichen es Autoren, konventionelle Auflagen zu umgehen und individuelle Mengen zu bestellen. Das Muster verlagert die Nachfrage hin zu vielfältigen Formatgrößen und Spezialveredelungen, die die Regalattraktivität steigern. Papierverarbeiter, die Kleinauflagen bewältigen können, profitieren von höheren Margen und geringerem Lagerrisiko. Nordamerika und Westeuropa bleiben Zentren für Selbstverlagsplattformen, doch auch in urbanen Teilen Asiens ist eine Zunahme erkennbar. Der Trend diversifiziert den Verbrauch weg von Bestsellertiteln hin zu einer Long-Tail-Konfiguration, die die Gesamtvolatilität im Schreib- und Druckpapiermarkt abfedert.

Unternehmensbedingte Nachfrage nach hochwertigem Büroschreibmaterial in Asien

Finanz-, Rechts- und Beratungsunternehmen in asiatischen Wirtschaftszentren stärken ihr Markenimage durch schwere wasserzeichenversehene Bögen und passende Umschläge. Präsentationsmappen, Investitionsberichte und zeremonielle Verträge erfordern hochwertige unbeschichtete holzfreie Qualitäten. Anbieter, die makellose Weiße, gleichmäßige Formation und schnellen Lieferservice bieten, sichern sich Rahmenverträge. Obwohl der Pro-Kopf-Blattverbrauch sinkt, steigt der Wert pro verkaufter Tonne in dieser Nische, was die Rentabilität trotz schrumpfender Standardvolumina im gesamten Schreib- und Druckpapiermarkt stützt.

Staatliche Nachfrage nach Prüfungsbögen in Südasien und Afrika

Hochrangige Prüfungsregime drucken typischerweise jede Saison Millionen von Antwortheften, oft mit eingebetteten Sicherheitsmerkmalen wie Wasserzeichen oder Barcodes. Ministerien vergeben mehrjährige Ausschreibungen, die Werken mit garantierter termingerechter Lieferung Planungssicherheit bieten. Saisonale Spitzen erfordern ausreichende Lagerkapazitäten und flexible Kapazitätsplanung. Da alternative digitale Plattformen das Risiko von Konnektivitätsausfällen bergen, priorisieren politische Entscheidungsträger weiterhin papierbasierte Prüfungen und sichern damit einen Basisnachfragestrom, der den Schreib- und Druckpapiermarkt bis 2030 stabilisiert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Substitution und Homeoffice reduzieren Kopierpapiervolumina | –1.2% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Zellstoffpreise und Energieinflation drücken die Margen | –0.4% | Global; höchste Exposition in energieintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Null-Papier-ESG-Mandate von Fortune-500-Unternehmen | –0.3% | Nordamerika, Europa, multinationale Konzerne | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten der EU-Entwaldungsverordnung | –0.2% | Europa mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Substitution und Homeoffice reduzieren Kopierpapiervolumina

Hybride Arbeitsplätze senken den Pro-Kopf-Verbrauch um bis zu 60 %, da Cloud-Zusammenarbeit die meisten internen Druckaufträge überflüssig macht. Büroschließungen verkleinern zentrale Druckzentren, und Plattformen für elektronische Signaturen ersetzen mehrseitige Verträge. Der Rückgang ist in Nordamerika und Westeuropa am stärksten ausgeprägt, doch Ausstrahlungseffekte zeigen sich auch im urbanen Asien. Die daraus resultierende Überkapazität löst Werksschließungen aus und treibt die Stückkosten für verbleibende Produzenten in die Höhe.

Volatile Zellstoffpreise und Energieinflation drücken die Margen

Geopolitische Schocks verengen das Faserangebot und treiben die Stromtarife in die Höhe, was die Rentabilität selbst integrierter Werke untergräbt. Die Spotpreise für Strom in Europa stiegen 2024 auf über 200 EUR/MWh, während Laubholzzellstoff 950 USD/Tonne erreichte, was einige Produzenten zur Stilllegung von Linien zwang. Die Weitergabe von Kosten an nachgelagerte Abnehmer erweist sich als schwierig, da Standardqualitäten einem harten Importwettbewerb ausgesetzt sind. Werke mit eigenen Biomassekesseln oder langfristigen Faserverträgen genießen einen Puffer, während unabhängige Produzenten unter Margencompression leiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premiumverschiebungen gestalten den Mix neu

Unbeschichtetes holzfreies Papier hält im Jahr 2024 einen Marktanteil von 42,87 % im Schreib- und Druckpapiermarkt, gestützt durch seine Vielseitigkeit in Büro-, Bildungs- und Transaktionsanwendungen. Dennoch sinkt sein Volumen mit fortschreitender Unternehmensdigitalisierung. Das Segment profitiert weiterhin von Prüfungspapieraufträgen und hochwertigen Schreibwarenspezifikationen, was trotz des Rückgangs eine beträchtliche Basis sichert. Der Wettbewerbsfokus liegt auf Kostenoptimierung durch größere Rollen, schnellere Maschinen und regionale Werkscluster.

Beschichtetes holzfreies Papier wird bis 2030 voraussichtlich einen CAGR von 0,11 % erzielen und damit alle anderen Qualitäten übertreffen, da bildintensive Bücher, Kunstpublikationen und Luxuskataloge Oberflächenglätte bevorzugen. Verarbeiter steigern den Wert durch Glanz-, Matt- und Seidenveredelungen, die die Farbtiefe verbessern. Strategische Werksumstellungen priorisieren diese Qualität, um bei sich verändernder Nachfrage Stabilität zu sichern. Unbeschichtetes holzhaltiges Papier und beschichtetes holzhaltiges Papier schrumpfen zusammen, da Werbung ins Internet abwandert, doch regionale Zeitungskampagnen in Südostasien erhalten einen Teil der Basis aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Wachstum in Bildungs- und Kulturnischen

Büro- und Heimdruck trägt im Jahr 2024 mit 35,38 % zur Marktgröße des Schreib- und Druckpapiermarkts bei, sieht sich jedoch aufgrund der Beschleunigung elektronischer Arbeitsabläufe einem anhaltenden Rückgang gegenüber. Hersteller reagieren mit Qualitäten mit extrem hoher Ausbeute, um das Flächengewicht bei gleichbleibender Opazität zu senken und Faserkosten zu drücken.

Demgegenüber wird für Bücher und Zeitschriften bis 2030 ein CAGR von 0,34 % prognostiziert, begünstigt durch eine selektive Wiederbelebung des gedruckten Lesens, unterstützt durch durch soziale Medien ausgelöste Trendwellen. Der Bildungsdruck bleibt wichtig, da Infrastrukturlücken das E-Learning in Schwellenländern einschränken. Die Nachfrage nach Zeitschriften und Katalogen geht weiter zurück, doch Mode- und Luxustitel behalten Printausgaben als Markenbotschafter bei.

Nach Rohmaterial: Nachhaltigkeit treibt die Nutzung von Recyclingfasern voran

Primärfaser deckt 58,42 % der Volumina im Jahr 2024 ab, was auf unerfüllte Anforderungen an Helligkeit und Haltbarkeit in Archiv-, Prüfungs- und Unternehmensanwendungen zurückzuführen ist. Dennoch drängen Lieferkettenprüfungen und Kostendruck die Käufer zu höheren Recyclinganteilen, was Recyclingfaser mit einem CAGR von 0,62 % wachsen lässt.

Die dem Schreib- und Druckpapiermarkt zugeschriebene Marktgröße für Recyclingqualitäten wächst, da Werke Deinktinganlagen und optische Sortierung aufrüsten, um eine ISO-Helligkeit von 90+ zu erreichen. EU-Vorschriften und unternehmenseigene ESG-Scorecards beschleunigen die Substitution, obwohl ein vollständiger Ersatz dort unwahrscheinlich bleibt, wo Festigkeit und Langlebigkeit entscheidend sind.

Nach Vertriebskanal: Digitale Plattformen fordern etablierte Netzwerke heraus

Händler und Großhändler halten aufgrund von Lagerhaltung, Kreditvergabe und Lieferungen auf der letzten Meile an kleine und mittlere Unternehmen einen Verkaufsanteil von 40,74 %. Dennoch wachsen Online-B2B-Plattformen mit einem CAGR von 0,58 %, da Preistransparenz und optimierte Bestellprozesse Einkaufsverantwortliche anziehen.

Große Unternehmenskunden erteilen zunehmend Rahmenaufträge direkt bei Werken und umgehen Zwischenhändler zur Kosteneinsparung. Hybridmodelle entstehen: Händler integrieren E-Commerce-Schaufenster, während Werke regionale Depots einrichten, um Lieferzeiten zu verkürzen. Die Kanaldynamik wird damit zu einem entscheidenden Differenzierungsmerkmal im Schreib- und Druckpapiermarkt.

Geografische Analyse

Asien-Pazifik kontrolliert 56,93 % des globalen Volumens dank integrierter Lieferketten, wachsender Alphabetisierung und Skaleneffekten in China und Indien. China allein produzierte 2024 über 121 Millionen Tonnen Papier und Karton und versorgte sowohl den Inlands- als auch den Exportbedarf, während es von effizienten Logistiknetzwerken profitierte. Indiens Nationale Bildungspolitik intensiviert die Schulbuchnachfrage, und die Berufsausbildungsprogramme Südostasiens sichern stetige Aufträge für Prüfungsbögen. Regionale Produzenten nutzen auch die Nähe zu Faserplantagen in Indonesien, was die Kostenwettbewerbsfähigkeit verbessert.

Der Nahe Osten und Afrika verzeichnen trotz geringerer Größe den schnellsten CAGR von 0,75 % bis 2030, da Regierungen in Schulbildung, Verwaltungskapazität und Diversifizierungsagenden investieren. Golfstaaten weiten den sicheren Dokumentendruck für Fintech-Korridore aus, während afrikanische Staaten zentrale Prüfungen standardisieren. Importströme dominieren das Angebot und bieten regionalen Verarbeitern die Möglichkeit, lokale Kapazitäten aufzubauen, die Frachtkosten senken. Steigende Urbanisierung stimuliert Nischen für hochwertiges Schreibmaterial in Metropolen wie Lagos und Nairobi.

Nordamerika und Europa schrumpfen weiterhin in der Tonnage, bleiben jedoch entscheidend für margenstarke Qualitäten und Innovationsführerschaft. Die Schließung des UPM-Werks Ettringen im Jahr 2025 beseitigt 270.000 Tonnen Kapazität für unbeschichtetes holzhaltiges Papier und veranschaulicht die laufende Rationalisierung. Weiterhin betriebene Werke schwenken auf Spezialqualitäten mit zertifizierten Nachhaltigkeitsmerkmalen für anspruchsvolle Käufer um. Trotz Volumenrückgang kann die Rentabilität dort steigen, wo wertschöpfende Merkmale den geringeren Ausstoß ausgleichen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Produzenten halten etwa 55 % der weltweiten Kapazität, was Raum für regionale Herausforderer lässt. International Paper, UPM, Stora Enso, Billerud und Suzano verfolgen selektive Investitionen in Speziallinien und schließen gleichzeitig leistungsschwache Anlagen. Zu den jüngsten Transaktionen gehört Suzanos Gewebe-Joint-Venture mit Kimberly-Clark im Wert von 3,4 Milliarden USD, was die Diversifizierung in angrenzende faserbasierte Kategorien signalisiert. [2]Suzano, „Ankündigung des globalen Gewebeunternehmens”, suzano.com

Betriebliche Effizienz bleibt ein entscheidendes Wettbewerbsfeld. Werke automatisieren die Rollenhandhabung, setzen KI für vorausschauende Wartung ein und verwenden energiesparende Refiner, um die Kosten pro Tonne zu senken. Nachhaltigkeitsnachweise differenzieren Marktführer zusätzlich: Lebenszyklusanalysen, FSC- oder PEFC-Zertifizierungen und vollständige Offenlegung der Scope-1-3-Emissionen sind mittlerweile Standarderwartungen bei Fortune-500-Käufern. Unternehmen weisen die Einhaltung der EU-Entwaldungsverordnung durch Blockchain-Rückverfolgbarkeit oder Fernerkundungsdaten nach und sichern sich damit den Status als bevorzugter Lieferant für europäische Kunden. [3]Europäisches Parlament und Rat, „Verordnung 2023/1115”, eur-lex.europa.eu

Aufstrebende Akteure in Südasien und im Nahen Osten und Afrika nutzen die Nähe zu Wachstumsmärkten und niedrigere Arbeitskosten. Kapitalintensität und strenge Umweltnormen begrenzen jedoch eine unkontrollierte Expansion und begünstigen Joint Ventures mit etablierten Technologiepartnern. Innovationen konzentrieren sich auf die Optimierung des Recyclinganteils, barrierebeschichtete Papiere für den Lebensmittelkontakt und sichere Substrate für digitale Hybridformulare, die neue Einnahmequellen jenseits konventioneller Qualitäten erschließen.

Schreib- und Druckpapierbranche Marktführer

UPM-Kymmene Corporation

Stora Enso Oyj

Sappi Limited

Nippon Paper Industries Co., Ltd.

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Suzano und Kimberly-Clark gründeten ein Gewebe-Joint-Venture im Wert von 3,4 Milliarden USD mit einer Jahreskapazität von 1 Million Tonnen und einem angestrebten Umsatz von 2 Milliarden EUR bis 2030

- Mai 2025: Irving Pulp and Paper kündigte eine Modernisierung in Saint John im Wert von 1,1 Milliarden USD an, um die Zellstoffproduktion um 66 % zu steigern und grüne Energieerzeugung hinzuzufügen

- März 2025: UPM Communication Papers bestätigte die dauerhafte Schließung seines Werks Ettringen, wodurch 270.000 Tonnen Kapazität entfallen und jährlich 39 Millionen EUR eingespart werden

- Dezember 2024: Billerud stellte Investitionspläne in Höhe von 1,4 Milliarden SEK vor, um die Werke Escanaba und Quinnesec auf Karton umzustellen

Globaler Schreib- und Druckpapiermarkt Berichtsumfang

| Unbeschichtetes holzfreies Papier |

| Beschichtetes holzfreies Papier |

| Unbeschichtetes holzhaltiges Papier |

| Beschichtetes holzhaltiges Papier |

| Büro- und Heimdruck |

| Bücher und Zeitschriften |

| Zeitschriften und Kataloge |

| Werbe- und Promotionsmaterialien |

| Schreibwaren und Schulbedarf |

| Primärfaser |

| Recyclingfaser |

| Direktvertrieb (Werk an Drucker / Verlag) |

| Händler und Großhändler |

| Online-B2B-Plattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Unbeschichtetes holzfreies Papier | ||

| Beschichtetes holzfreies Papier | |||

| Unbeschichtetes holzhaltiges Papier | |||

| Beschichtetes holzhaltiges Papier | |||

| Nach Anwendung | Büro- und Heimdruck | ||

| Bücher und Zeitschriften | |||

| Zeitschriften und Kataloge | |||

| Werbe- und Promotionsmaterialien | |||

| Schreibwaren und Schulbedarf | |||

| Nach Rohmaterial | Primärfaser | ||

| Recyclingfaser | |||

| Nach Vertriebskanal | Direktvertrieb (Werk an Drucker / Verlag) | ||

| Händler und Großhändler | |||

| Online-B2B-Plattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Thailand | |||

| Indonesien | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Schreib- und Druckpapiermarkt derzeit?

Die Größe des Schreib- und Druckpapiermarkts beträgt im Jahr 2025 77,78 Millionen Tonnen.

Wächst der Schreib- und Druckpapiermarkt?

Nein, es wird erwartet, dass er mit einem CAGR von –0,51 % schrumpft und bis 2030 75,81 Millionen Tonnen erreicht.

Welche Region hält den größten Anteil am Schreib- und Druckpapiermarkt?

Asien-Pazifik führt mit einem Marktanteil von 56,93 % im Jahr 2024, angetrieben durch groß angelegte Bildungs- und Fertigungsnachfrage.

Welches Segment wächst am schnellsten im Schreib- und Druckpapiermarkt?

Beschichtetes holzfreies Papier nach Produkttyp und Bücher und Zeitschriften nach Anwendung weisen mit 0,11 % bzw. 0,34 % die höchsten CAGRs auf.

Wer sind die wichtigsten Akteure in der Schreib- und Druckpapierbranche?

International Paper, UPM, Stora Enso, Billerud und Suzano zählen zu den größten und decken zusammen etwa 55 % der weltweiten Kapazität ab.

Wie beeinflussen Nachhaltigkeitstrends die Rohstoffwahl?

Recyclingfaser gewinnt mit einem CAGR von 0,62 % an Bedeutung, da Regulierungsbehörden und Käufer höhere Recyclinganteile und entwaldungsfreie Beschaffung fordern.

Seite zuletzt aktualisiert am: