Tamanho e Participação do Mercado de Impressoras Fotográficas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras Fotográficas por Mordor Intelligence

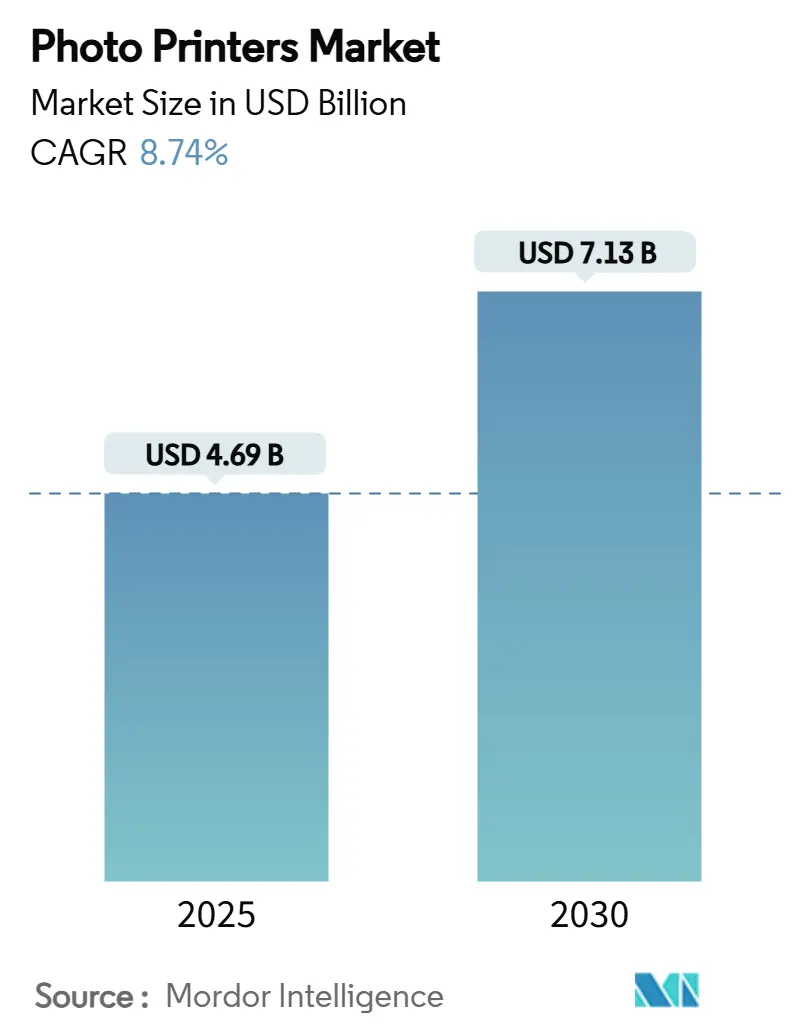

O mercado de impressoras fotográficas registrou USD 4,69 bilhões em 2025 e está projetado para alcançar USD 7,13 bilhões até 2030, avançando a um CAGR de 8,74%. A demanda sustentada por impressões instantâneas que complementam o compartilhamento em redes sociais, o progresso constante na qualidade de jato de tinta e sublimação a tinta, e a ampla adoção de smartphones sustentam esse momentum. Modelos portáteis que se conectam diretamente a aparelhos celulares estão reformulando as prioridades de compra, enquanto as atualizações de quiosques de varejo mantêm os canais tradicionais viáveis. A profunda base de manufatura da Ásia-Pacífico e seu grande conjunto de usuários móveis reforçam sua posição de liderança, e os compromissos de capital corporativo, como a nova fábrica de cabeças de impressão da Epson, sinalizam confiança no crescimento plurianual.[1]Seiko Epson Corporation, "Epson vai Construir Nova Fábrica de Cabeças de Impressão a Jato de Tinta," global.epson Ao mesmo tempo, modelos de consumíveis com receita recorrente e roteiros de produtos voltados para a sustentabilidade estão redefinindo as estratégias competitivas no mercado de impressoras fotográficas.

Principais Conclusões do Relatório

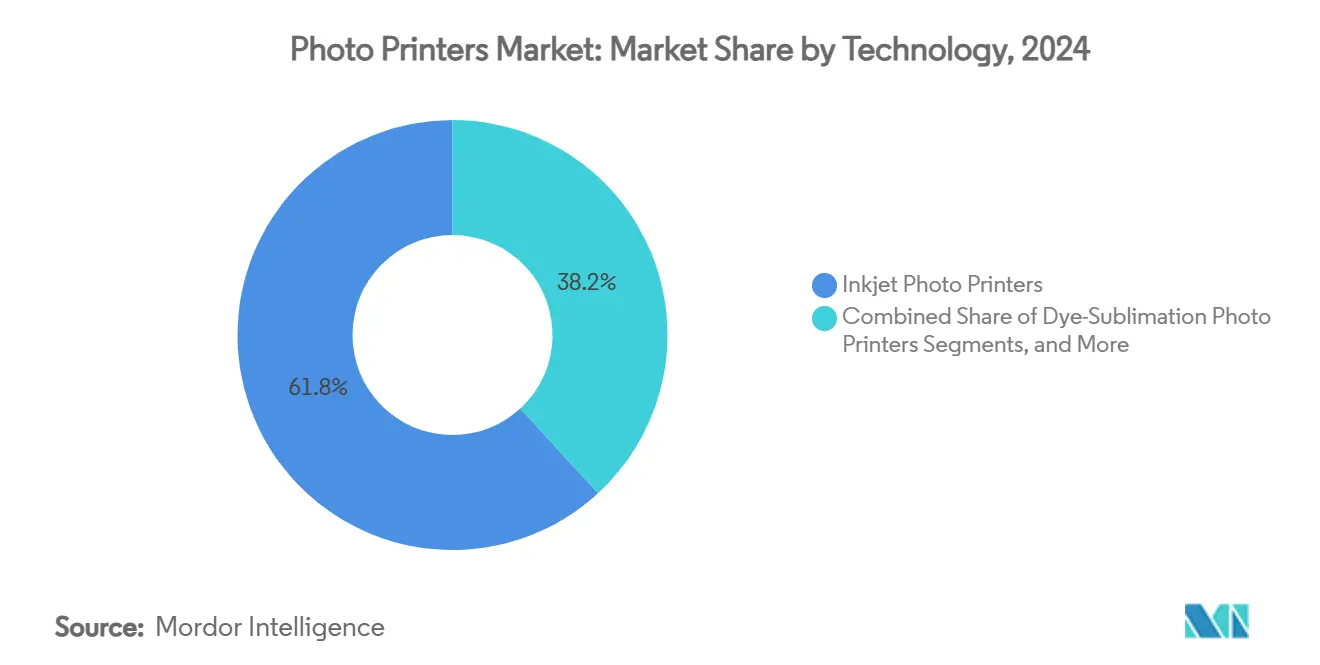

- Por tecnologia, as impressoras a jato de tinta capturaram 61,83% de participação do mercado de impressoras fotográficas em 2024.

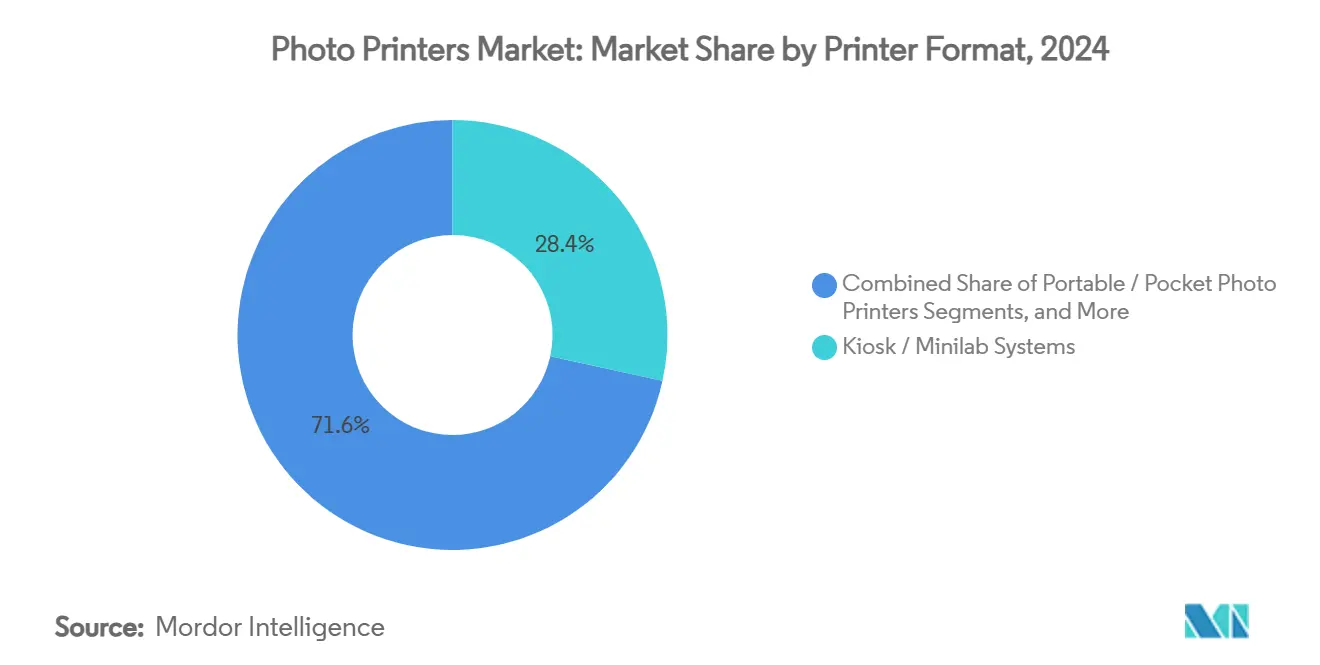

- Por formato de impressora, o mercado de impressoras fotográficas para o segmento de dispositivos portáteis/de bolso está projetado para crescer a um CAGR de 10,16% entre 2025-2030.

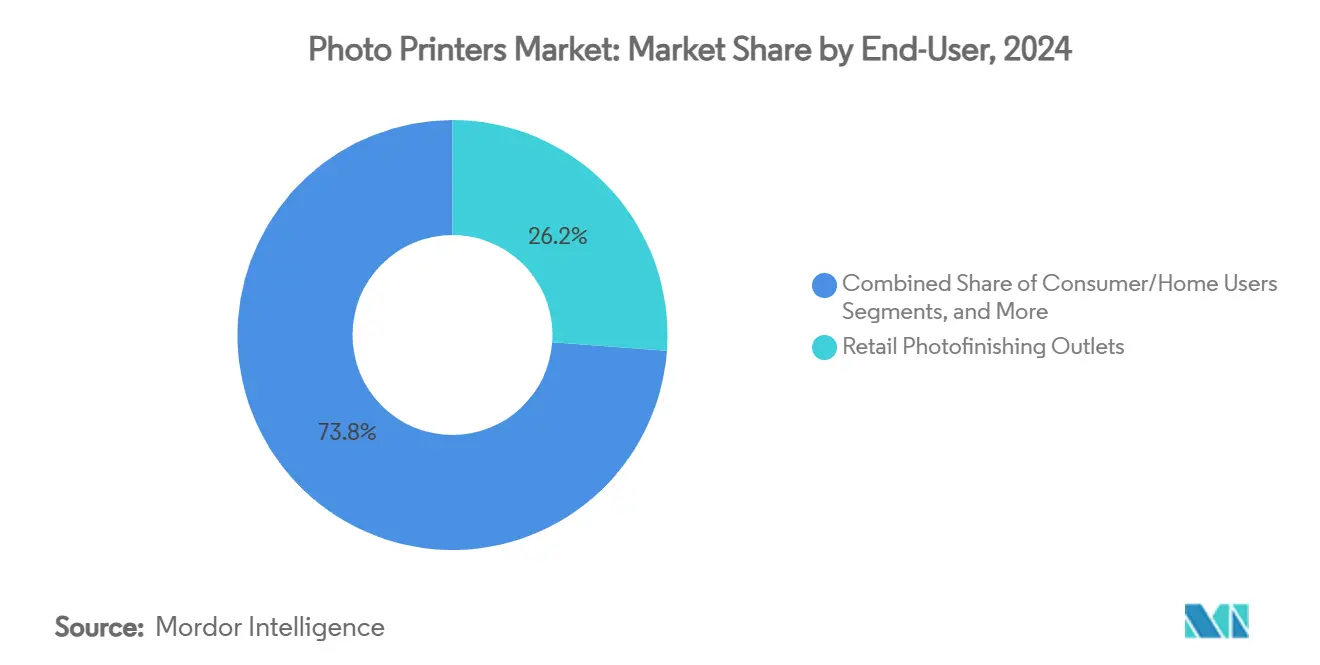

- Por usuário final, os pontos de revelação fotográfica no varejo capturaram 26,19% de participação do mercado de impressoras fotográficas em 2024.

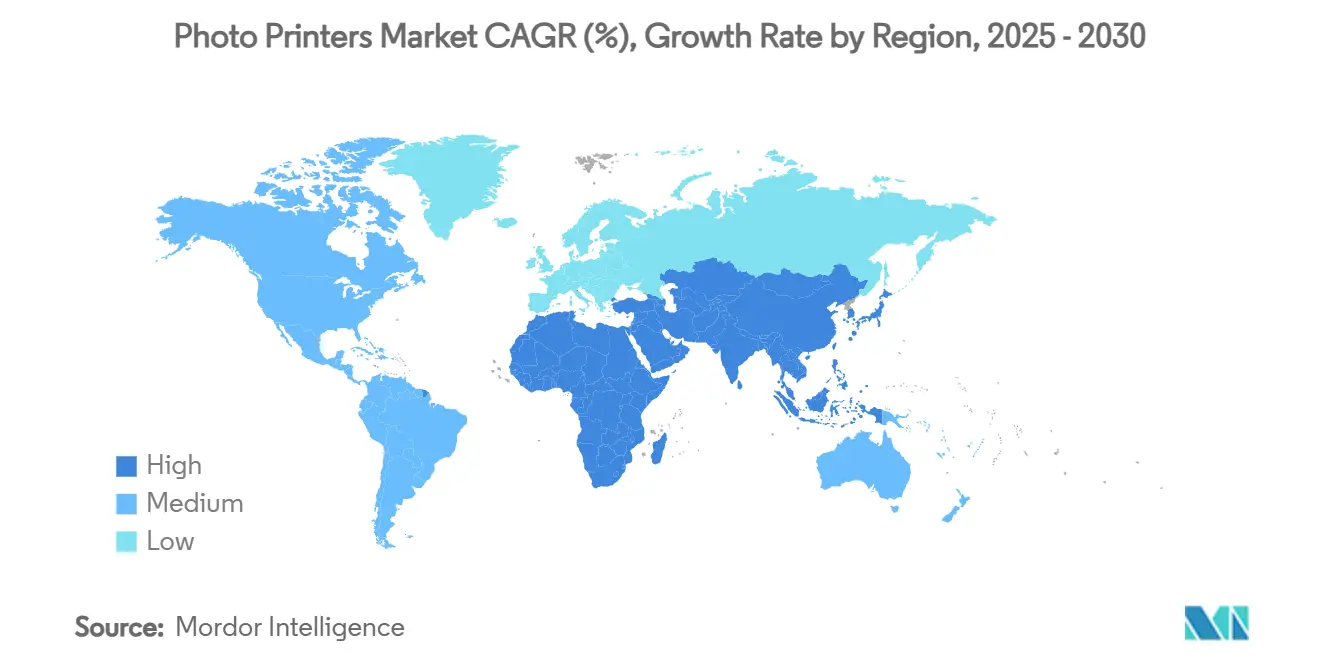

- Por geografia, o mercado de impressoras fotográficas para a região Ásia-Pacífico está projetado para crescer a um CAGR de 9,72% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Impressoras Fotográficas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por impressão fotográfica instantânea impulsionada pelas redes sociais | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em fotorrealismo de sublimação a tinta e jato de tinta | +1.5% | Global, liderado pelo Japão e Alemanha | Médio prazo (2-4 anos) |

| Expansão da fotografia de eventos e instalações de cabines fotográficas | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de impressoras fotográficas portáteis conectadas a smartphones entre a Geração Z e os millennials | +2.1% | Global, maior na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento em aplicações corporativas e de mercadorias personalizadas | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Soluções de impressão inteligente e habilitadas para realidade aumentada desbloqueando novas experiências para o consumidor | +0.7% | América do Norte e Ásia-Pacífico como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Impressão Fotográfica Instantânea Impulsionada pelas Redes Sociais

As plataformas sociais voltadas para fotos estão transformando a narrativa digital em recordações físicas que fortalecem o engajamento emocional. Influenciadores de alta visibilidade rotineiramente transformam feeds curados em memorabília tangível para lançamentos de edição limitada que impulsionam o comércio entre pares. Varejistas físicos e digitais ecoam esse comportamento ao oferecer retirada no mesmo dia a partir de uploads móveis, reforçando o apelo da gratificação imediata com impressões. À medida que os algoritmos recompensam imagens autênticas, as impressões se tornam parte dos kits de marca que forjam laços mais profundos com o público. Consequentemente, os volumes de impressão espontânea aumentam sempre que momentos culturais importantes se tornam tendência, sustentando um apetite amplo por impressoras instantâneas no mercado de impressoras fotográficas.

Avanços Tecnológicos em Fotorrealismo de Sublimação a Tinta e Jato de Tinta

A melhoria da eficiência térmica e as gamas de cores mais amplas permitem que os motores de sublimação a tinta rivalizem com a produção de laboratórios profissionais, enquanto tintas de próxima geração aumentam a resistência ao desbotamento nas linhas de jato de tinta. A estratégia de dupla plataforma da Canon, cobrindo equipamentos de eletrofotografia e jato de tinta, sublinha a necessidade de flexibilidade entre segmentos. [2]Canon Inc., "Relatório Anual 2024," global.canon Chips de processamento de imagem emprestados de pipelines de smartphones agora impulsionam a inteligência artificial no dispositivo que ajusta tom, nitidez e correção de olhos vermelhos sem intervenção do usuário. Essas inovações mitigam a frustração histórica com a qualidade de impressão doméstica e estimulam ciclos de atualização de hardware, elevando assim a demanda por unidades no mercado de impressoras fotográficas.

Expansão da Fotografia de Eventos e Instalações de Cabines Fotográficas

Os eventos híbridos mesclam locais físicos com transmissões ao vivo, mas ainda valorizam souvenirs tangíveis. As cabines fotográficas contemporâneas empregam lentes de realidade aumentada, sobreposições de marca e compartilhamento habilitado por QR que se integram à impressão em tempo real. Os operadores profissionais dependem de dispositivos compactos e de alto rendimento que funcionam de forma confiável sob condições variáveis de iluminação e energia. Casamentos, ativações corporativas e festivais de música alocam linhas de orçamento especificamente para experiências de impressão no local que aumentam a satisfação dos participantes. Esse padrão mantém o fluxo de mídia e consumíveis de alta margem mesmo quando os preços base do hardware se comprimem, reforçando a visibilidade de receita futura para os fornecedores ativos no mercado de impressoras fotográficas.

Rápida Adoção de Impressoras Fotográficas Portáteis Conectadas a Smartphones entre a Geração Z e os Millennials

Protocolos sem fio como Wi-Fi Direct e Bluetooth de Baixa Energia simplificam os fluxos de trabalho de emparelhamento e impressão, essenciais para um estilo de vida centrado no mobile. As gerações mais jovens buscam colagens tangíveis para álbuns de recortes, decoração de quartos e personalização de presentes, afastando-se da expressão puramente digital. Os ecossistemas de aplicativos incorporam fontes criativas, pacotes de adesivos e desafios sociais que estimulam compras repetidas de mídia. Pacotes de assinatura para recargas de tinta ou fita de transferência fazem a transição dos fabricantes de vendas transacionais para fluxos de anuidade, aprofundando a fidelidade à marca. À medida que as densidades de bateria aumentam e o controle térmico melhora, os dispositivos do tamanho da palma da mão ganham resistência que amplia os casos de uso durante viagens ou reuniões ao ar livre, impulsionando o momentum no mercado de impressoras fotográficas.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do compartilhamento digital de fotos reduzindo os volumes de impressão | -2.3% | Global, mais pronunciado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto custo de consumíveis e mídia de reposição | -1.8% | Global, impactando particularmente os segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Preocupações ambientais com resíduos de sublimação a tinta e desafios de reciclagem | -1.1% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Problemas periódicos de fornecimento de semicondutores impactando a produção de cabeças de impressão | -0.6% | Global, com maior impacto nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Compartilhamento Digital de Fotos Reduzindo os Volumes de Impressão

Galerias em nuvem e álbuns curados por inteligência artificial simplificam o arquivamento, reduzindo assim a necessidade percebida de impressões rotineiras. A edição avançada em aplicativos combinada com histórias efêmeras satisfaz muitos rituais diários de compartilhamento, desviando usuários casuais da produção física. Os consumidores mais jovens veem a sustentabilidade como um imperativo de estilo de vida, por isso evitam imprimir fotos de baixo valor que podem acabar descartadas. Mesmo assim, momentos de maior carga emocional — formaturas, viagens marcantes — ainda desencadeiam impressões especializadas, levando à segmentação em vez do colapso total da demanda no mercado de impressoras fotográficas.

Alto Custo de Consumíveis e Mídia de Reposição

A economia de lâmina e barbeador expõe os usuários a custos recorrentes que podem superar o preço inicial do hardware ao longo do ciclo de vida de um dispositivo. As diretrizes regulatórias sobre descarte de resíduos de sublimação a tinta nos Estados Unidos e na Europa inflacionam os custos de conformidade que os fabricantes repassam nos preços de fita e papel epa.gov. As flutuações de fornecimento de substratos especiais levam a picos de preço que prejudicam o apelo ao mercado de massa. Como resultado, compradores financeiramente cautelosos podem optar por serviços de atendimento online ou terceirizar impressões, moderando o potencial de vendas de curto prazo para unidades domésticas no mercado de impressoras fotográficas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Jato de Tinta Encontra a Ascensão da Sublimação a Tinta

Os dispositivos a jato de tinta capturaram 61,83% da participação do mercado de impressoras fotográficas em 2024, graças à versatilidade em múltiplas superfícies e à familiaridade consolidada do consumidor. Suas cabeças de impressão micro-piezo depositam gotículas precisas em mídias brilhantes, fosca ou em tela, o que atende tanto a hobbyistas quanto a profissionais. Os fornecedores exploram sistemas de cartuchos modulares que reduzem os preços de entrada enquanto protegem a margem por meio de ciclos de recarga. Os sistemas de sublimação a tinta, embora com base instalada menor, registraram o CAGR mais rápido de 9,87% e são preferidos por sua produção à prova de manchas e com qualidade de laboratório concluída em menos de um minuto. O mercado de impressoras fotográficas está cada vez mais polarizado em torno de unidades de jato de tinta focadas em custo e ofertas premium de sublimação a tinta, comprimindo conceitos híbridos de nível médio.

O tamanho do mercado de impressoras fotográficas atribuído à tecnologia de jato de tinta totalizou USD 2,9 bilhões em 2025, enquanto a sublimação a tinta respondeu por USD 1,3 bilhão e está projetada para dobrar até 2030. A expansão de capacidade da Epson no valor de JPY 5,1 bilhões (USD 0,03 bilhão) quadruplicará a produção de cabeças de impressão a jato de tinta até o final de 2025, aliviando os gargalos que anteriormente limitavam as instalações comerciais.[3]Seiko Epson Corporation, "Comunicado de Imprensa sobre Expansão de Produção," global.epson A química proprietária das cabeças cria fidelização que beneficia os players de escala e desencoraja novos entrantes. Enquanto isso, os motores de sublimação a tinta termicamente eficientes aproveitam elementos de aquecimento compactos que prolongam a vida útil da bateria em designs portáteis, conferindo a esse segmento um forte apelo juvenil dentro do mercado mais amplo de impressoras fotográficas.

Por Formato/Tamanho da Impressora: A Revolução Portátil Reformula a Estrutura do Mercado

Os sistemas de quiosque e minilab detinham 28,42% do tamanho do mercado de impressoras fotográficas em 2024, sublinhando a relevância contínua das zonas de revelação fotográfica no varejo dentro de supermercados, drogarias e redes de conveniência. Essas estações agora incorporam interfaces sem toque e opções de download em nuvem que se alinham com as preferências de higiene pós-pandemia. No entanto, as impressoras portáteis ou de bolso, com um CAGR previsto de 10,16%, representam o segmento de crescimento mais vibrante ao atender à criatividade espontânea. As unidades ZINK anteriormente de nicho migraram para os canais convencionais por meio de colaborações de estilo de vida que combinam dispositivos em tons pastel com pacotes de acessórios combinando.

As impressoras desktop compactas A4/A5 transitam entre uso no escritório e hobby, oferecendo custos de mídia previsíveis que agradam aos orçamentos domésticos, enquanto os modelos desktop profissionais A3+ visam galerias que exigem tintas de arquivo. Os dispositivos de grande formato de 24 polegadas permanecem indispensáveis para estúdios comerciais que produzem arte de parede, embora essa fatia seja estreita. Os engenheiros continuam a miniaturizar os conjuntos mecânicos, contando com micro-motores de alto torque e polímeros avançados fornecidos por empresas de componentes de precisão como a MinebeaMitsumi. Como resultado, as unidades portáteis agora pesam menos de 200 g, mas entregam resolução de 300 dpi, um marco que fortalece seu apelo no mercado de impressoras fotográficas.

Por Usuário Final: Resiliência do Varejo e Potencial Impulsionado por Eventos

Os pontos de revelação fotográfica no varejo responderam por 26,19% de participação do mercado de impressoras fotográficas em 2024, beneficiando-se do tráfego tradicional e do posicionamento de marca confiável. As redes combinam portais de upload online com retirada na mesma hora, criando um modelo híbrido que as protege da disrupção do puro comércio eletrônico. Os consumidores/usuários domésticos formam um grupo maduro, mas fiel, que valoriza a gratificação instantânea e aplicações decorativas como álbuns de recortes. Os fotógrafos profissionais enfrentam a compressão de margens à medida que as câmeras de smartphones melhoram, mas defendem negócios de nicho oferecendo impressões metálicas de grande formato e álbuns curados.

Os provedores de eventos e entretenimento, crescendo a um CAGR de 10,25%, fundem o marketing experiencial com recordações tangíveis que estendem o recall da marca além dos limites de um evento. As ativações corporativas orçam para sobreposições temáticas, enquanto os parques de diversões implantam mídia à prova d'água para fotos de atrações. Os provedores de serviços de impressão comercial atendem a demandas B2B que vão desde displays no ponto de venda até mercadorias personalizadas, aproveitando linhas de jato de tinta em escala industrial que priorizam o rendimento. Cada cluster de usuários reforça a diversa matriz de canais que define o mercado de impressoras fotográficas e o protege da volatilidade de fonte única.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de impressoras fotográficas com 39,37% de participação em 2024 e está avançando a um CAGR de 9,72% até 2030. A liderança regional decorre de cadeias de suprimentos verticalmente integradas que posicionam fábricas de componentes, plantas de montagem e centros logísticos em raio próximo. A alta penetração de smartphones — acima de 90% no Japão, na Coreia do Sul e na China urbana — cria uma base instalada colossal para acessórios de impressoras portáteis. As práticas culturais que valorizam recordações impressas em cerimônias continuam a gerar demanda recorrente. Canon, Brother e Epson canalizam orçamentos substanciais de P&D para centros locais de ciência de tintas, reforçando a velocidade de inovação e ancorando a região na vanguarda dos lançamentos de dispositivos de próxima geração.

O papel da América do Norte no mercado de impressoras fotográficas é definido pelo posicionamento premium e pelo ritmo de inovação. Os laboratórios de varejo modernizam os quiosques com logins biométricos e telas de privacidade que atraem usuários preocupados com segurança, enquanto os estúdios profissionais adotam tintas ricas em pigmentos que satisfazem os padrões de arquivo. As preferências de sustentabilidade fomentam a adoção de cartuchos recicláveis e papel proveniente de fornecedores certificados pelo Conselho de Manejo Florestal. A demanda corporativa por ativações fotográficas em eventos reforça as taxas de utilização de equipamentos de sublimação a tinta de médio volume, sustentando uma combinação de receita equilibrada entre os segmentos de consumo e comercial.

A Europa aborda o mercado de impressoras fotográficas pela perspectiva da gestão ambiental e do rigor regulatório. As diretivas de Responsabilidade Estendida do Produtor obrigam os fabricantes a coletar e reciclar mídias usadas, elevando os obstáculos de conformidade que favorecem os players estabelecidos com esquemas estruturados de devolução. Os consumidores demonstram disposição para pagar prêmios por produtos com validação ecológica, permitindo que os fornecedores preservem as margens apesar dos custos operacionais mais elevados. A intensa cultura de fotografia profissional da região, ancorada em capitais da moda como Paris e Milão, alimenta uma demanda constante por dispositivos de jato de tinta de grande formato que entregam provas com fidelidade de cor crítica. À medida que as políticas de economia circular se intensificam, a Europa pode ser pioneira em ciclos de cartuchos reutilizáveis que posteriormente se difundem globalmente.

Cenário Competitivo

Os líderes de mercado HP, Canon e Epson gerenciam vastos arsenais de patentes, amplo alcance de canais e grandes bases instaladas que conferem vantagens de escala. Cada empresa coordena lançamentos de hardware com aplicativos proprietários e planos de reabastecimento por assinatura, transformando ecossistemas de produtos em redes de serviços. O Grupo de Impressão da Canon registrou vendas líquidas de USD 16,5 bilhões em 2024 e se reorientou em unidades de negócios verticais para aprimorar a adequação das soluções.[4] A tecnologia micro-piezo da Epson sustenta tanto as linhas fotográficas para consumidores quanto a sinalização industrial, proporcionando alavancagem entre segmentos que dilui o risco de P&D. A HP busca disciplina de custos por meio de seu plano Future Ready voltado para economias estruturais de USD 1,9 bilhão, que financia a transição para fluxos de trabalho de impressão vinculados à nuvem hp.com.

Os fabricantes menores visam a especialização para evitar a concorrência direta. A Mitsubishi Electric constrói quiosques de sublimação a tinta adaptados para atrações turísticas, enquanto a Kodak canaliza o conhecimento óptico de sua herança em sistemas de laboratório seco de alta gama para minilabs profissionais. A estratégia "CS B2027" da Brother reserva JPY 200 bilhões (USD 1,32 bilhão) em investimento de crescimento para rotulagem industrial e impressão comercial, apostando em sinergias com operações de mecatrônica. A segurança do fornecimento tornou-se um diferenciador; as empresas com capacidade própria de cabeças de impressão resistem melhor à escassez de semicondutores do que os montadores que terceirizam componentes essenciais.

O foco competitivo mudou das especificações de páginas por minuto para a experiência total do usuário. A integração perfeita com smartphones, os ganchos de backup em nuvem e os gatilhos de impressão por realidade aumentada agora influenciam as decisões de compra. Os fornecedores, portanto, expandem os SDKs que permitem que desenvolvedores terceirizados incorporem chamadas de impressão em aplicativos sociais ou de produtividade, ampliando a utilidade dos dispositivos. As métricas de sustentabilidade — pegada de energia por impressão, proporção de plásticos de base biológica — juntam-se aos benchmarks clássicos de qualidade nas avaliações de licitação. Coletivamente, essas pressões mantêm os ciclos de inovação acelerados e reforçam a concentração moderada no mercado de impressoras fotográficas.

Líderes do Setor de Impressoras Fotográficas

HP Inc.

Canon Inc.

Seiko Epson Corporation

Fujifilm Holdings Corporation

Brother Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Canon publicou seu Relatório Anual 2024, delineando um roteiro para emissões líquidas zero e expansão nos segmentos de impressão comercial e MFP de escritório.

- Fevereiro de 2025: A HP reportou receita de impressão de USD 4,3 bilhões no primeiro trimestre fiscal de 2025, observando crescimento de 5% na impressão para consumidores e um declínio geral de 2%.

- Janeiro de 2025: A Epson lançou seu Relatório de Sustentabilidade 2024, confirmando o uso de 100% de energia renovável nas principais plantas e inovações em jato de tinta para menor emissão de CO₂.

- Dezembro de 2024: A Mitsubishi Electric expandiu sua plataforma digital Serendie para fortalecer a conectividade de IoT em seus portfólios de impressoras.

Escopo do Relatório Global do Mercado de Impressoras Fotográficas

| Impressoras Fotográficas a Jato de Tinta |

| Impressoras Fotográficas de Sublimação a Tinta |

| Impressoras Fotográficas ZINK (Sem Tinta) |

| Impressoras Fotográficas de Transferência Térmica |

| Impressoras Fotográficas Portáteis / de Bolso |

| Impressoras Fotográficas Desktop Compactas (A4/A5) |

| Impressoras Fotográficas Desktop Profissionais (A3+) |

| Impressoras Fotográficas de Grande Formato (24+) |

| Sistemas de Quiosque / Minilab |

| Consumidores / Usuários Domésticos |

| Fotógrafos Profissionais e Estúdios |

| Pontos de Revelação Fotográfica no Varejo |

| Provedores de Eventos e Entretenimento |

| Provedores de Serviços de Impressão Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Impressoras Fotográficas a Jato de Tinta | ||

| Impressoras Fotográficas de Sublimação a Tinta | |||

| Impressoras Fotográficas ZINK (Sem Tinta) | |||

| Impressoras Fotográficas de Transferência Térmica | |||

| Por Formato / Tamanho da Impressora | Impressoras Fotográficas Portáteis / de Bolso | ||

| Impressoras Fotográficas Desktop Compactas (A4/A5) | |||

| Impressoras Fotográficas Desktop Profissionais (A3+) | |||

| Impressoras Fotográficas de Grande Formato (24+) | |||

| Sistemas de Quiosque / Minilab | |||

| Por Usuário Final | Consumidores / Usuários Domésticos | ||

| Fotógrafos Profissionais e Estúdios | |||

| Pontos de Revelação Fotográfica no Varejo | |||

| Provedores de Eventos e Entretenimento | |||

| Provedores de Serviços de Impressão Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressoras fotográficas?

O mercado de impressoras fotográficas está avaliado em USD 4,69 bilhões para 2025 e está projetado para alcançar USD 7,13 bilhões até 2030.

Qual região lidera o mercado de impressoras fotográficas?

A Ásia-Pacífico liderou com 39,37% de participação em 2024 e deve registrar o CAGR mais rápido de 9,72% até 2030.

Qual segmento de tecnologia domina o mercado de impressoras fotográficas?

As impressoras a jato de tinta dominam com 61,83% de participação de receita em 2024, enquanto os modelos de sublimação a tinta registram a taxa de crescimento mais rápida de 9,87%.

Por que as impressoras fotográficas portáteis estão crescendo tão rapidamente?

A conectividade com smartphones, a demanda da Geração Z por recordações tangíveis e designs mais leves movidos a bateria impulsionam o CAGR de 10,16% em dispositivos portáteis/de bolso.

Como as regulamentações ambientais estão afetando o mercado?

A conformidade com as regras de descarte de resíduos eleva os custos de consumíveis, levando os fornecedores a adotar mídias recicláveis e cartuchos recarregáveis para reter compradores preocupados com o meio ambiente.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os provedores de eventos e entretenimento estão crescendo a um CAGR de 10,25% porque as impressões instantâneas aprimoram a experiência dos participantes em casamentos, shows e ativações corporativas.

Página atualizada pela última vez em: